堅牢化ネットワークスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

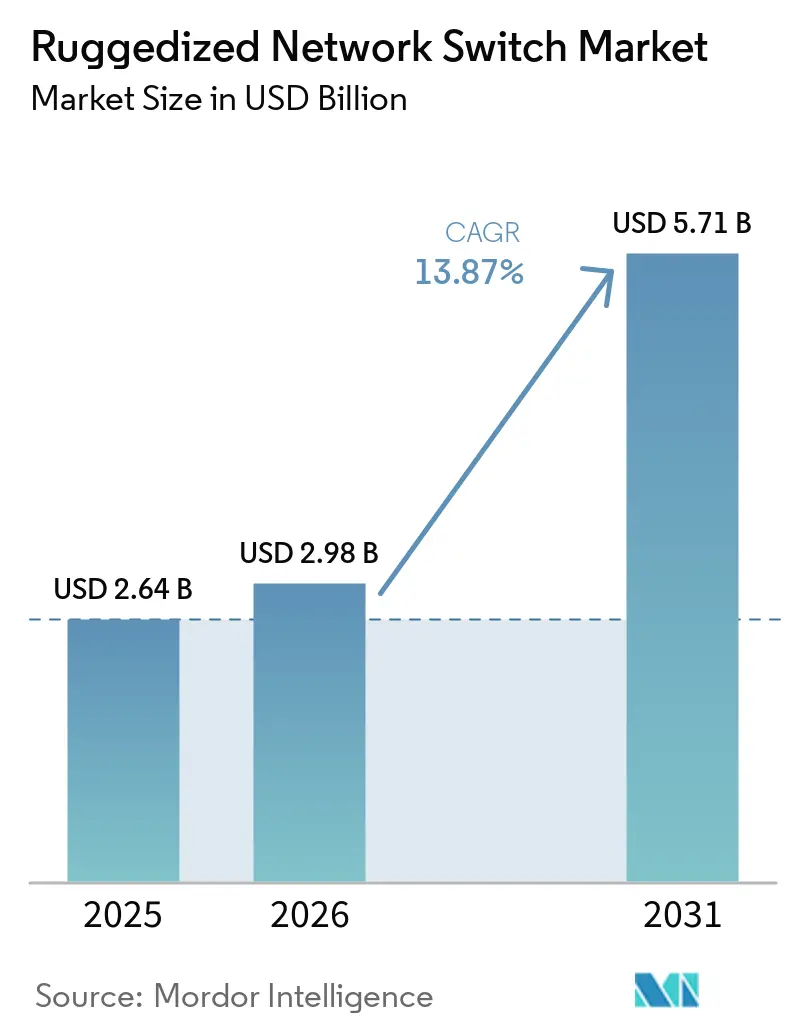

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 13.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる堅牢化ネットワークスイッチ市場分析

堅牢化ネットワークスイッチ市場規模は、2025年の26億4,000万米ドル、2026年の29億8,000万米ドルから、2031年までに57億1,000万米ドルへと拡大し、2026年から2031年にかけて13.87%のCAGRを記録する見込みです。過酷な環境における産業用モノのインターネット(IoT)の導入拡大、戦術的エッジコンピューティングを推進する防衛プログラム、およびアジア太平洋地域と中東における急速な鉄道拡張が、この力強い成長軌道を支える重要な要因です。自動車および工程自動化における時間依存ネットワーキング(TSN)の採用、IEC 62443-4-2などのサイバーセキュリティ義務、ならびに25 Gbpsおよび40 Gbpsポート速度の登場が技術ロードマップを強化しています。米国のグリッド近代化関連の受注、欧連合の5Gコリドー指令、オーストラリアおよびチリにおける自律型採掘イニシアチブが投資の勢いをさらに後押ししています。部品調達リードタイムの長期化と堅牢化機器の資本コストプレミアムが短期的な課題となっているものの、10年ライフサイクルにわたる総所有コストの優位性と規制面での支援の拡大がこれらの逆風を相殺しています。

主要レポートのポイント

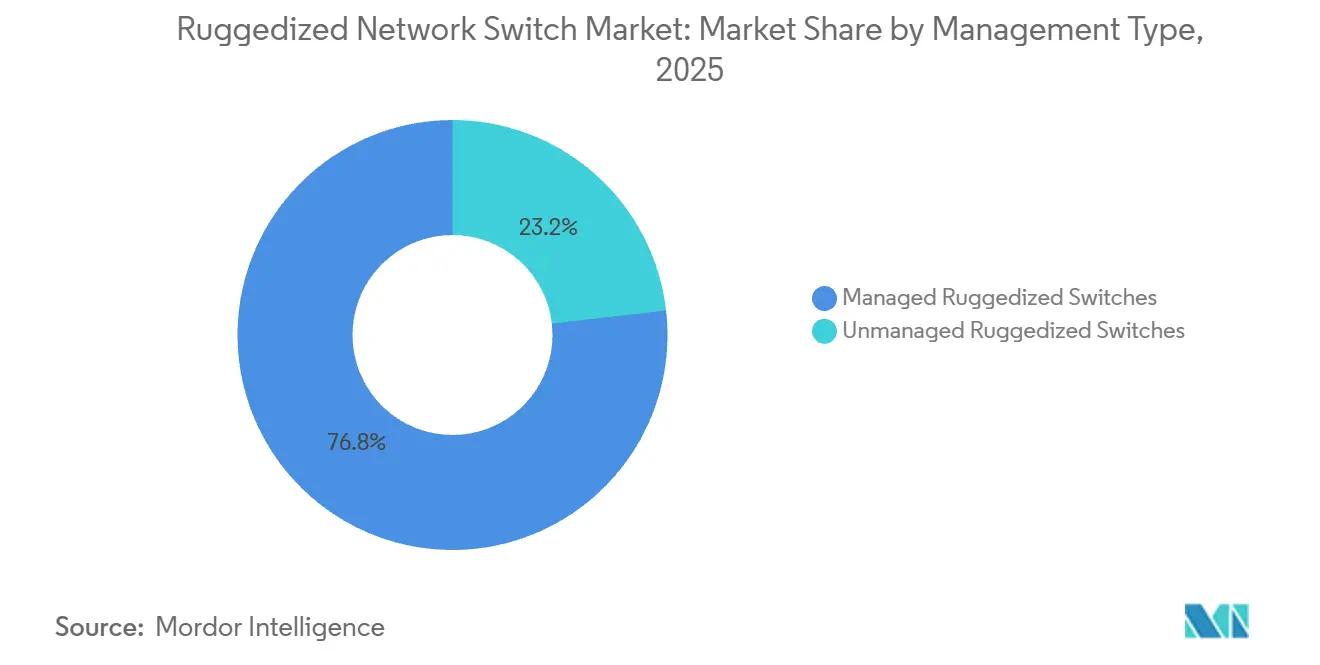

- 管理タイプ別では、マネージドアーキテクチャが2025年に76.82%の収益シェアを占め、2031年にかけて14.22%のCAGRで拡大しています。

- ポート速度別では、1 GbE以下が2025年に47.36%の収益シェアを占め、25 Gbpsおよび40 Gbpsクラスが最も急速に成長しており、2026年から2031年にかけて18.73%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年の収益の68.55%を占めていますが、中小企業は2031年にかけて16.88%のCAGRで拡大しています。

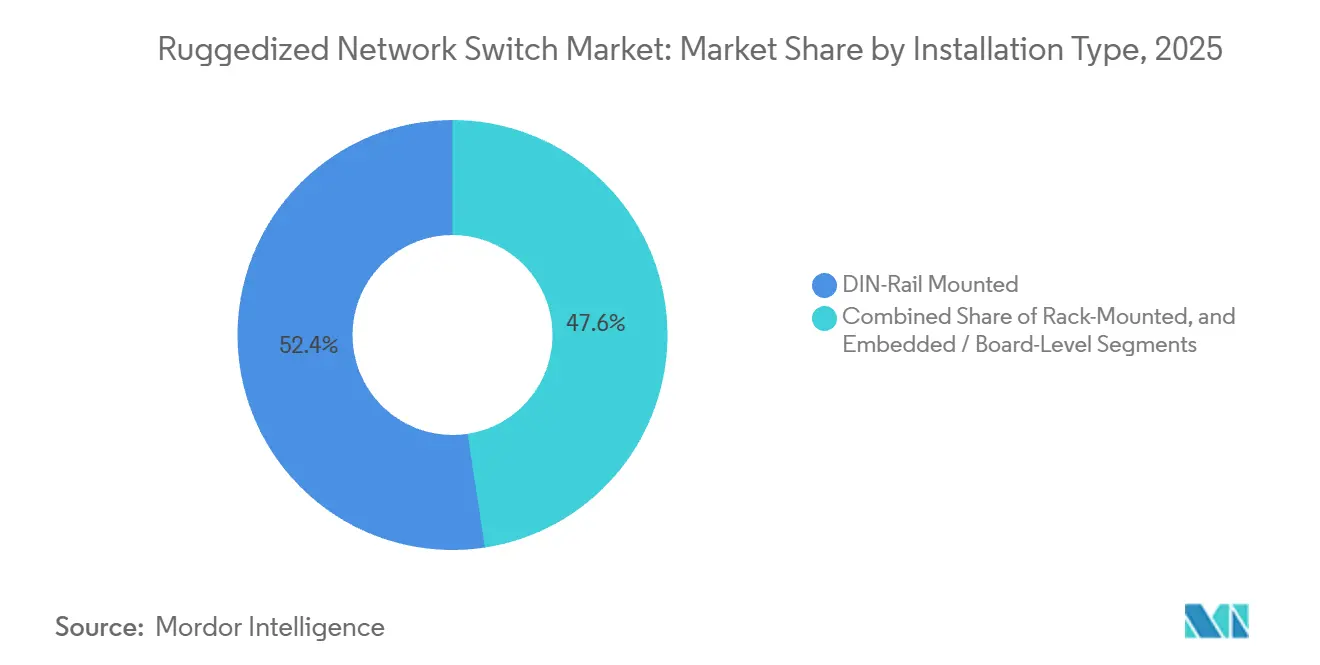

- 設置タイプ別では、DINレール取り付けが2025年の堅牢化ネットワークスイッチ市場において52.41%の収益シェアを占めていますが、組み込み設置タイプは2031年にかけて16.88%のCAGRで拡大しています。

- エンドユーザー産業別では、輸送が最も高い成長見通しを示し、2031年にかけて15.91%のCAGRを記録する一方、産業用途は2025年の堅牢化ネットワークスイッチ市場需要の30.58%を維持しています。

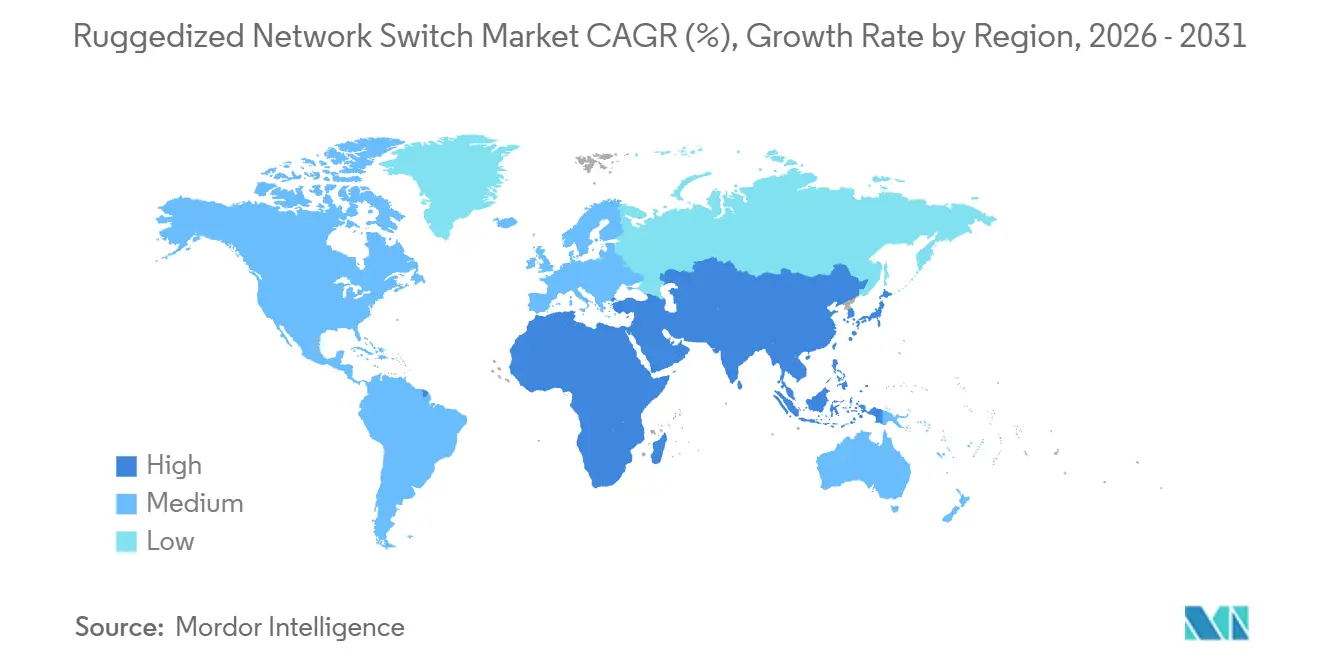

- 地域別では、北米が2025年に35.92%の収益シェアでリードしていますが、アジア太平洋地域は16.18%のCAGRを記録し、2031年までに増分価値で追い越す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の堅牢化ネットワークスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間依存ネットワーキング規格の統合 | 3.20% | 世界全体、特にドイツ、日本、米国 | 中期(2〜4年) |

| 世界的な鉄道交通インフラの拡張 | 2.90% | アジア太平洋地域中心、中東、欧州 | 長期(4年以上) |

| 防衛近代化予算の増加 | 2.40% | 北米、欧州、中東、アジア太平洋 | 中期(2〜4年) |

| 過酷なエッジにおけるエッジコンピューティングの需要増大 | 2.10% | 世界の採掘、洋上石油・ガス | 短期(2年以内) |

| 過酷な環境における産業用IoTの採用拡大 | 1.80% | 北米・欧州の製造業、アジア太平洋のエネルギー | 短期(2年以内) |

| 5G対応堅牢エッジデバイスの台頭 | 1.50% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

時間依存ネットワーキング規格の統合

TSNプロトコル、特に時刻同期のためのIEEE 802.1ASおよびトラフィックスケジューリングのための802.1Qbvは、工場自動化における独自フィールドバスシステムを置き換える決定論的イーサネットを実現します。Siemensは、自動車組立ラインでの精密モーション制御を可能にする1 µs未満のジッタを実現するTSN対応SCALANCE XM-400スイッチを導入しました。[1]Siemens AG、「SCALANCE XM-400産業用イーサネットスイッチ」、Siemens.com 2024年に公開された統合IEC/IEEE 60802プロファイルは、マルチベンダーの相互運用性を保証し、プラントオペレーターの統合リスクを低減します(IEC.CH)。MoxaのEDS-4000シリーズは、TSNとIEC 62443-4-2セキュリティを組み合わせ、重要インフラにおける決定論性とサイバーレジリエンスの両要件を満たします。バッテリー管理および先進運転支援システム向けの車載イーサネット採用により、TSN需要は輸送バックボーンにも拡大しています。

世界的な鉄道交通インフラの拡張

中国はすでに46,000 kmの高速鉄道を運営しており、2035年までに70,000 kmを目標としており、各列車編成には旅客情報、信号、および診断のためにEN 50155グレードのスイッチが必要です。インドは945 kmの地下鉄路線が運行中で、1,200 km以上が建設中であり、その中にはINR 6,000億(72億米ドル)相当のデリーメトロ第IV期も含まれます。[2]デリーメトロ鉄道公社、「第IV期拡張プロジェクト」、Delhimetrorail.com 2023年に開業したインドネシアのジャカルタ・バンドン路線は、東南アジア全域で並行プロジェクトを促進しています。成熟市場でも既存設備の更新が進んでおり、スコットランドの2026年監査では1,017台の堅牢化IPスイッチが耐用年数末期の交換対象として挙げられています。リヤドメトロやトルコのボスポラス海峡トンネルなど中東の大型プロジェクトでは、極度の熱の下での信頼性を確保するためにファンレスかつ砂漠対応のスイッチが指定されています。

防衛近代化予算の増加

米国は2026会計年度の研究・開発・試験・評価(RDT&E)に1,432億米ドルを充当しており、そのうち289億米ドルが戦術的エッジネットワークに依存するサイバー空間および宇宙システムに振り向けられています。国防情報システム局(DISA)の統合地域セキュリティスタックは、競合する電磁環境に耐えるMIL-STD-810H適格スイッチを指定しています。GDP比2%の防衛支出を誓約するNATO加盟国は、堅牢化IPバックボーンで前方基地を近代化しています。オーストラリアのAUD 3,680億(2,450億米ドル)のAUKUS潜水艦プログラムおよび韓国のKF-21戦闘機ラインには、センサーフュージョンとミッションシステム向けのイーサネットバックボーンが含まれています。STANAGおよびMIL-STD規格との認証整合は、確立された防衛実績を持つサプライヤーへの追加的な重点を置いています。

過酷なエッジにおけるエッジコンピューティングの需要増大

レイテンシを要する分析処理は、クラウドとの往復によるミリ秒単位のペナルティを回避するためにフィールドロケーションへと移行しています。フォーテスキューのピルバラにおける自律搬送は、ライダーおよびカメラのフィードをローカルで処理し、往復レイテンシを200 msから10 ms未満に削減しています。米国エネルギー省は、変電所にIEC 61850-3分類スイッチを組み込むグリッドレジリエンス強化に34億6,000万米ドルを授与しました。ドミニオンエナジーの98億米ドルのグリッド計画は、分散型エネルギーリソース統合のために環境強化スイッチを必要とする12,000の変電所に及びます。ロサンゼルスおよびメルボルンの自動化港湾では、クレーン衝突回避のためにエッジコンピューティングを使用しており、ハードウェアは塩水霧および振動に対して強化されています。これらの導入事例は、過酷なエッジにおける高帯域幅ポート速度の価値提案を総合的に示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | –2.1% | 世界の中小企業 | 短期(2年以内) |

| 複雑な認証・コンプライアンス要件 | –1.6% | 欧州、北米、海事、石油・ガス | 中期(2〜4年) |

| 硬化部品のサプライチェーンの脆弱性 | –1.3% | アジア太平洋の半導体ハブ、米国防衛 | 短期(2年以内) |

| コンパクト設計における熱管理の課題 | –0.9% | 中東砂漠、北極圏洋上 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

商用イーサネットハードウェアに対して300%〜500%の価格プレミアムは、10年間にわたって故障率とメンテナンス費用が堅牢化機器に有利であるにもかかわらず、資金制約のあるオペレーターを躊躇させます。自治体は、スコットランドの2026年資産レビューで指摘された確認済みのサイバー脅威にもかかわらず、スイッチのアップグレードを頻繁に先送りにします。中小製造業者は、完全な更新ではなくパッチワーク的なファームウェア更新によって旧来の機器を延命させることが多く、サイバー露出の窓口を広げています。リースモデルやサブスクリプション購入は初期支出を削減しますが、大企業以外での採用はまだ初期段階にあります。この資金ギャップを埋めることが、市場全体の加速に不可欠です。

複雑な認証・コンプライアンス要件

MIL-STD-810HおよびATEXゾーン2に規定された耐久試験は、市場投入までの期間を最大24ヶ月延長し、非経常的なエンジニアリングコストとして50万〜200万米ドルを追加します。DNV-GL海事承認は厳格な振動および塩水霧試験を要求し、ハードウェア変更のたびに再検査が必要です。[3]DNV GL、「海事型式承認および認証」、Dnv.com 鉄道向けEN 50155、北米向けUL 61010-2-201、重複するCEおよびCCC認証がさらに要件を分断し、ベンダーに複数の製品バリアントの維持を強いています。この複雑さはスケールメリットを低下させ、在庫を膨らませ、中小参入者のグローバル展開を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

管理タイプ別:サイバーセキュリティ義務がマネージドアーキテクチャを後押し

マネージドクラスは、オペレーターがIEC 62443-4-2セキュリティベースライン、VLANセグメンテーション、およびロールベース認証を採用したことにより、2025年収益の76.82%を占めました。この優位性は継続しており、14.22%のCAGRが予測期間を通じてセグメントの堅牢化ネットワークスイッチ市場規模を押し上げます。マネージドスイッチはまた、802.1Qbvおよび802.1ASが集中スケジューリングとクロック配信を必要とするため、時間依存ネットワーキングの展開の要となっています。アンマネージドモデルは孤立したコンベヤシステムやブラウンフィールドサイトでは依然として有用ですが、リスク計算はマネージドインフラへと明確に傾いています。ベンダーはゼロタッチプロビジョニングとクラウドダッシュボードを導入し、中小規模の工場でのスキル障壁を低下させ、新興経済圏全体でマネージドの普及を深めています。

アンマネージドデバイスは、決定論的トラフィック、エアギャップアーキテクチャ、または予算上限が優先される場面では戦術的な有用性を保持しています。しかし、産業制御システムを標的としたランサムウェアキャンペーンや欧州連合のネットワーク・情報セキュリティ指令2に基づく規制上の精査が、オペレーターを可視性と制御の方向へと押し進めています。マネージド機能が当然の要件となるにつれ、価格侵食がプレミアムを縮小させ、さらにその選好を後押ししています。

ポート速度別:マルチギガビットアップリンクがエッジ集約を牽引

1 Gbps以下のポートが2025年の設置ベースの47.36%を占めていましたが、エッジモジュールが映像分析、デジタルツインテレメトリ、およびライダーストリームを処理するにつれ、25 Gbpsおよび40 Gbpsクラスが2031年にかけて18.73%で最も急速に拡大しています。この速度クラスは、当該期間における堅牢化ネットワークスイッチ市場シェアの増分利得が最も大きいです。自律型採掘トラックは毎日数テラビットを生成し、坑内スイッチと地上ハブ間に25 Gbpsアップリンクを必要とします。中間の2.5 Gbpsおよび5 Gbpsレーンは、既存のCat5eケーブルを活用したコスト効率の高いアップグレードを提供し、即時の光ファイバー投資なしにギャップを埋めます。

10ギガビットアップリンクは、ファンレス筐体における帯域幅と管理可能な熱エンベロープのバランスを取りながら、都市鉄道Wi-Fiおよびスマートグリッド変電所のワークホースとして残っています。100 Gbpsおよび400 Gbpsなどの上位クラスは技術的には実現可能ですが、放熱と広温度域光学部品の不足によって妨げられています。ヒートパイプ基板およびナノポーラスコーティングに関する研究はこれらの制約を緩和することを目指しており、洋上風力制御室や前方指揮所への段階的な導入への道を開いています。

企業規模別:大企業が優位、中小企業はモジュール型ソリューションを模索

大企業は2025年に71.28%の最大収益シェアを占めました。大規模組織は、数千のノードにわたって堅牢化スイッチフリートを標準化するためにボリューム契約とベンダー管理在庫を活用し、市場価値の大部分を集約しています。ライフサイクルサービス、スペア部品、ファームウェアガバナンス、およびフィールドサポートを資本計画にバンドルすることが多いです。中小企業は2031年にかけて15.63%のCAGRで拡大していますが、価格ショックと統合の複雑さが採用を遅らせています。このギャップを埋めるため、サプライヤーはフィールド交換可能なSFPと電源を備えたモジュール型シャーシを展開し、中小企業が段階的にスケールアップし、キャッシュフローを生産サイクルに合わせられるようにしています。

クラウドベースのオーケストレーションは、ファームウェアプッシュとトポロジー検出を自動化することで採用を民主化し、専任ネットワークチームを持たない工場の負担を軽減します。リース契約と成果ベースの価格設定も参入障壁を下げています。欧州連合のデジタルデケード計画に組み込まれた補助金プログラムおよびいくつかの米国州レベルの近代化助成金が、食品加工や地域物流ハブなどのセクターにおける中小企業の投資を触媒しています。

設置タイプ別:DINレールが産業自動化で優位

DINレール取り付け形式は2025年に52.41%の最大シェアを占め、産業制御キャビネット、車両機器ベイ、およびフィールドエンクロージャを支え、最も普及した設置タイプとなっています。クイッククリップオン組み立て、コンパクトな奥行き、およびフロントアクセスケーブル配線により、ライン停止を最小化した迅速な交換が可能です。ラック取り付け19インチユニットは、構造化ケーブル配線と気流管理が利用可能な採掘制御室や変電所マスターラックなど、データセンター的な環境に対応します。

組み込みまたはボードレベルスイッチは、2026年から2031年にかけて16.88%の最高CAGRを記録し、外部シャーシを排除する重量・体積制約のある無人航空機(UAV)、遠隔操作車両、およびコンパクト信号機器の需要を満たしています。ベンダーは現在、複数のフォームファクターに適応する共通ASICおよびPCBプラットフォームを設計し、認証と材料調達を合理化しています。オペレーターにとって、統一されたハードウェア系譜は、坑内、工場、車両、および路側キャビネットにまたがる資産全体でのスペアプール、スタッフトレーニング、およびファームウェアの共通性を簡素化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:輸送が産業用成長を上回る

産業サイトが2025年支出の30.58%を占めましたが、輸送は知的交通システム(ITS)、接続鉄道、および自動化港湾が積極的に拡大するにつれ、2031年にかけて最も急速な15.91%のCAGRを記録する見込みです。ITSの急増は、路側知覚アーキテクチャを体系化するITU-T Y.4232などの規格によって支えられており、路側キャビネットにおけるEN 50155認定スイッチの需要を牽引しています。高速都市間および都市地下鉄の両方を含む鉄道近代化プログラムは、厳格な衝撃、振動、および温度エンベロープを課し、旧来のシリアルバックボーンの大量更新を促進しています。

防衛、石油・ガス、および採掘は、商用ハードウェアを排除するMIL-STD-810H、ATEX、およびIEC 61850-3の認証が必須の堅牢な垂直市場として残っています。洋上風力は、ナセルおよびタワー基部に設置されたDNV-GL承認スイッチが塩水霧、湿度、および極寒に耐える必要がある別の新興分野です。水道事業者とスマートビルディングは、安定しているものの断片化した増分ボリュームを集合的に代表するアプリケーションの長いテールを構成しています。

地域分析

北米は、米国の34億6,000万米ドルのグリッドレジリエンスプログラムおよびドミニオンエナジーの98億米ドルのグリッド計画が数千のIEC 61850-3変電所を展開したことにより、2025年収益の35.92%を生み出しました。2026年に発行された連邦道路局のガイダンスは、堅牢化機器を一時的な工事区間ITSに拡大し、対応可能な市場規模を広げています。[4]連邦道路局、「工事区間知的交通システムガイダンス」、Fhwa.dot.gov 統合サイバー戦闘アーキテクチャに関連する防衛支出は、国内調達のMIL-STD適格ベンダーを引き続き優遇しています。

アジア太平洋地域は最も急速に成長しており、中国の70,000 km高速鉄道目標、インドの地下鉄パイプライン、およびオーストラリアの自動化重視の採掘セクターを基盤に16.18%のCAGRを記録しています。日本と韓国はTSN統合自動車ラインと防衛イニシアチブを推進し、インドネシアのジャカルタ・バンドン開業はタイとマレーシアが独自の路線を進めるきっかけとなっています。シンガポール、釜山、寧波の港湾における民間5Gトライアルでは、RedCapラジオと相互運用するTSN対応スイッチが必要です。

欧州は成熟した産業基盤と政策主導のデジタルインフラを組み合わせています。欧州連合の2026年1月の委任法は、2030年までに欧州横断交通ネットワーク回廊に沿った5Gアンダーレイを義務付け、路側ユニットの展開を加速しています。ドイツの自動車OEM、スペインの地下鉄クラスター、ポーランドの貨物鉄道アップグレード、および北海洋上風力発電所がすべて多様な需要に貢献しています。サプライチェーンの自国化への懸念が、ECRINシステムズのフランス製Quartzスイッチなど、現地生産を促進しています。中東は過酷な砂漠の地下鉄と湾岸港湾拡張に堅牢化スイッチングを推進し、ラテンアメリカの採掘とニアショアリング工場は安定した、ただし規模の小さい機会を提供しています。アフリカは依然として初期段階ですが、南アフリカの港湾自動化とナイジェリアの自由貿易区物流での牽引力を示しています。

競合環境

市場構造は中程度に集中しており、Moxa、Siemens、Beldenなどの確立されたリーダーが鉄道、エネルギー、防衛セクターにわたる数十年の実績を通じてトップ層を占めています。これらのプレイヤーは、長年の顧客関係、ミッションクリティカルな環境での実証済みの信頼性、および強力な認証ポートフォリオから恩恵を受けています。同時に、AntairaやEtherWANなどのニッチベンダーは、コンパクトでスペースが限られた産業パネル向けに特化したDINレールおよびボードレベル設計を提供することで競争上の地位を確立しています。市場全体で、主要なイノベーションテーマは時間依存ネットワーキング(TSN)統合、新興の5G RedCapバックホールユースケース、およびゼロトラストセキュリティオーバーレイの採用に集中しています。

最近の動向は、技術とサプライチェーン戦略の両方における変化を浮き彫りにしています。ECRINシステムズによる2026年1月のQuartzの発売は、企業がレジリエンスを高め地政学的リスクを低減するために製造を現地化しようとする、より広いリショアリングトレンドを反映しています。同時に、特許活動は、アクティブ冷却に依存せずに高いポート密度を実現するヒートパイプ設計やナノポーラス基板などの高度な熱管理技術への関心の高まりを示しています。規格委員会への参加も戦略的優位性となっており、ベンダーは進化するプロトコルへの早期可視性を得て、製品ロードマップの整合において先行優位を確立しています。

同時に、ソフトウェア定義ネットワーキングアプローチの台頭によって競合環境が再形成されています。ソフトウェア定義オーバーレイを提供するスタートアップは、従来のVLANベースの構成とは対照的に、集中制御とポリシー駆動のネットワーク管理を求めるオペレーターの間で支持を得ています。この変化は、抽象化と自動化に向けた業界全体の動きを反映しており、時間の経過とともにハードウェア中心の既存プレイヤーに挑戦する可能性があります。その結果、ソフトウェア機能をハードウェア製品に正常に統合したベンダーが、進化する市場においてより有利な立場に置かれる可能性が高いです。

堅牢化ネットワークスイッチ産業リーダー

Moxa Inc.

Antaira Technologies, LLC

Westermo Network Technologies AB

Belden Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ECRINシステムズは、欧州コンテンツ義務を満たすためにフランスで組み立てられたTSN対応・IEC 62443-4-2認定のQuartzスイッチをリリースしました。

- 2026年1月:欧州連合は、2030年までに欧州横断交通ネットワーク回廊に沿った5Gカバレッジを義務付ける委任法を発行し、路側バックホール向け堅牢化スイッチの需要を触媒しました。

- 2025年11月:Advantechは、鉄道および産業システム向けに比類のないポート密度を持つ堅牢で認定されたイーサネットスイッチカードMIC-3850を発売しました。

- 2025年11月:HMS Networksは、過酷な産業環境向けに構築された新しいN-Tron NT110-FX2、NT111-FX3、およびNT112-FX4アンマネージドイーサネットスイッチを発売しました。

世界の堅牢化ネットワークスイッチ市場レポートの範囲

堅牢化ネットワークスイッチ市場には、産業自動化、輸送、公益事業、防衛などのセクターにわたるミッションクリティカルな接続をサポートする、極端な環境条件下での信頼性の高い動作のために設計された産業用イーサネットスイッチングデバイスが含まれます。これらのスイッチは、産業用および屋外アプリケーション向けに決定論的で高可用性の通信を確保します。

堅牢化ネットワークスイッチ市場レポートは、管理タイプ(マネージド堅牢化スイッチ、アンマネージド堅牢化スイッチ)、ポート速度(1 GbE以下、2.5/5 GbEマルチギグ、10 GbE、25/40 GbE、100 GbE、400 GbE以上)、企業規模(中小企業、大企業)、設置タイプ(DINレール取り付け、ラック取り付け、組み込み・ボードレベル)、エンドユーザー産業(産業用、輸送、軍事・防衛、石油・ガス、採掘・金属、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| マネージド堅牢化スイッチ |

| アンマネージド堅牢化スイッチ |

| 1 GbE以下 |

| 2.5/5 GbEマルチギグ |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE以上 |

| 中小企業 |

| 大企業 |

| DINレール取り付け |

| ラック取り付け |

| 組み込み・ボードレベル |

| 産業用 |

| 輸送 |

| 軍事・防衛 |

| 石油・ガス |

| 採掘・金属 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| 管理タイプ別 | マネージド堅牢化スイッチ | |

| アンマネージド堅牢化スイッチ | ||

| ポート速度別 | 1 GbE以下 | |

| 2.5/5 GbEマルチギグ | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE以上 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 設置タイプ別 | DINレール取り付け | |

| ラック取り付け | ||

| 組み込み・ボードレベル | ||

| エンドユーザー産業別 | 産業用 | |

| 輸送 | ||

| 軍事・防衛 | ||

| 石油・ガス | ||

| 採掘・金属 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までに堅牢化ネットワークスイッチ市場はどのくらいの規模になりますか?

Mordor Intelligenceは、堅牢化ネットワークスイッチ市場規模が2031年までに57億1,000万米ドルに達し、2026年から13.87%のCAGRで拡大すると予測しています。

どの管理タイプが販売をリードしていますか?

マネージドアーキテクチャは2025年に76.82%の収益を占め、IEC 62443-4-2などのサイバーセキュリティ義務により2031年を通じて堅牢化ネットワークスイッチ市場シェアの優位を維持しています。

どのポート速度が最も急速な成長を示していますか?

25 Gbpsおよび40 Gbpsクラスは、エッジマイクロデータセンターが高帯域幅で映像とセンサーデータを集約するため、18.73%のCAGRで最も急速な拡大を記録しています。

どのエンドユーザー垂直市場が最も急速に成長していますか?

輸送は、知的交通システム、鉄道近代化、および自動化港湾がEN 50155準拠のスイッチングを必要とするため、15.91%のCAGRで最も急速な成長を示しています。

なぜアジア太平洋地域が最も急速に拡大している地域ですか?

アジア太平洋地域は、中国の70,000 km高速鉄道目標、インドの地下鉄建設、およびオーストラリアの大規模採掘自動化を背景に16.18%のCAGRを記録しています。

最終更新日: