スリランカ データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

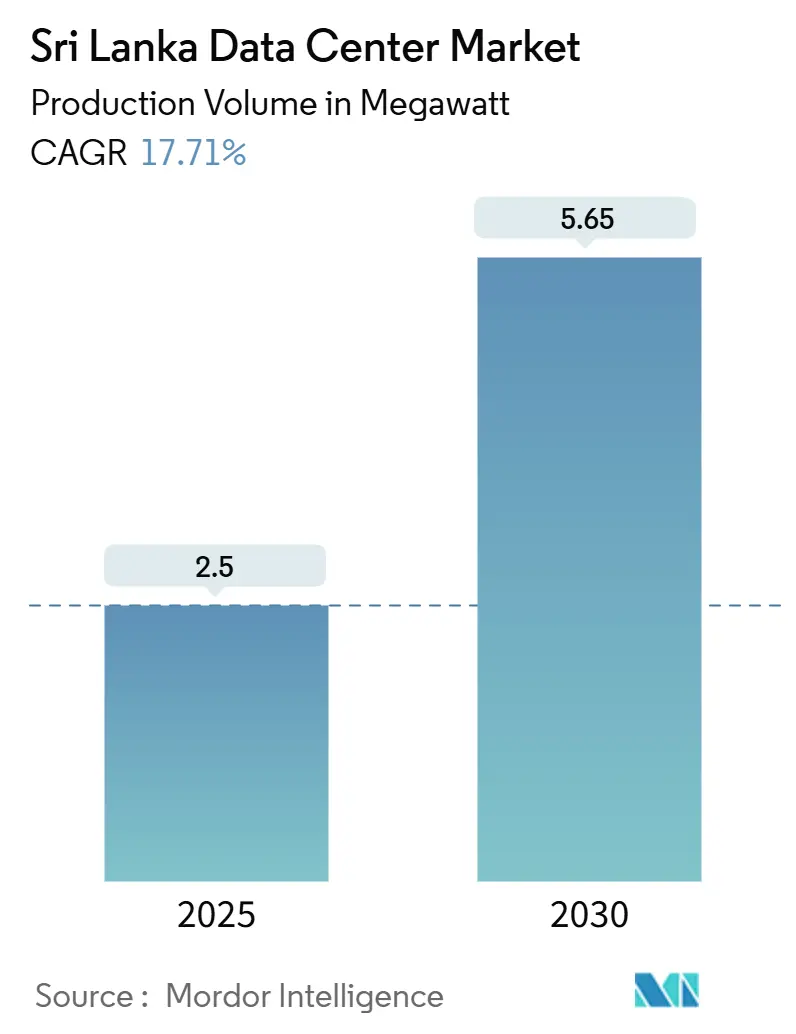

| 市場取引高 (2025) | 2.5 メガワット |

| 市場取引高 (2030) | 5.65 メガワット |

| 成長率 (2025 - 2030) | 17.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカ データセンター市場分析

スリランカ データセンター市場規模は2025年に設置済みITロード2.5MWに達しており、2030年までに5.65MWに拡大し、17.71%のCAGRで成長する見込みです。活発な海底ケーブル活動、150億米ドルのデジタル経済目標、および投資委員会(BOI)ゾーン向けの税制優遇措置が、設備増強に対する持続的な需要を支えています。コロンボの5つのケーブル陸揚げ地点がハイパースケール接続の基盤となっており、2024年から2025年にかけて開通するSEA-ME-WE 6およびIAXシステムが130Tbpsの追加帯域幅をもたらし、ムンバイへの往復遅延を30ミリ秒未満に抑えます。政府の関税軽減措置およびアジア開発銀行(ADB)による2億米ドルの電力網アップグレードローンが、さらに運営経済性を改善します。AWS、オラクル、マイクロソフトによるクラウドオンランプ展開がコロンボ・キャンディエッジコリドーの可能性を実証し、地元のコロケーションプロバイダーによるティアIII/IVスペースの追加を促進しています。一方、2024年に完了した国家債務再編により長期融資が解放され、外国投資家に対するカントリーリスクプレミアムが緩和されています。

主要レポートのポイント

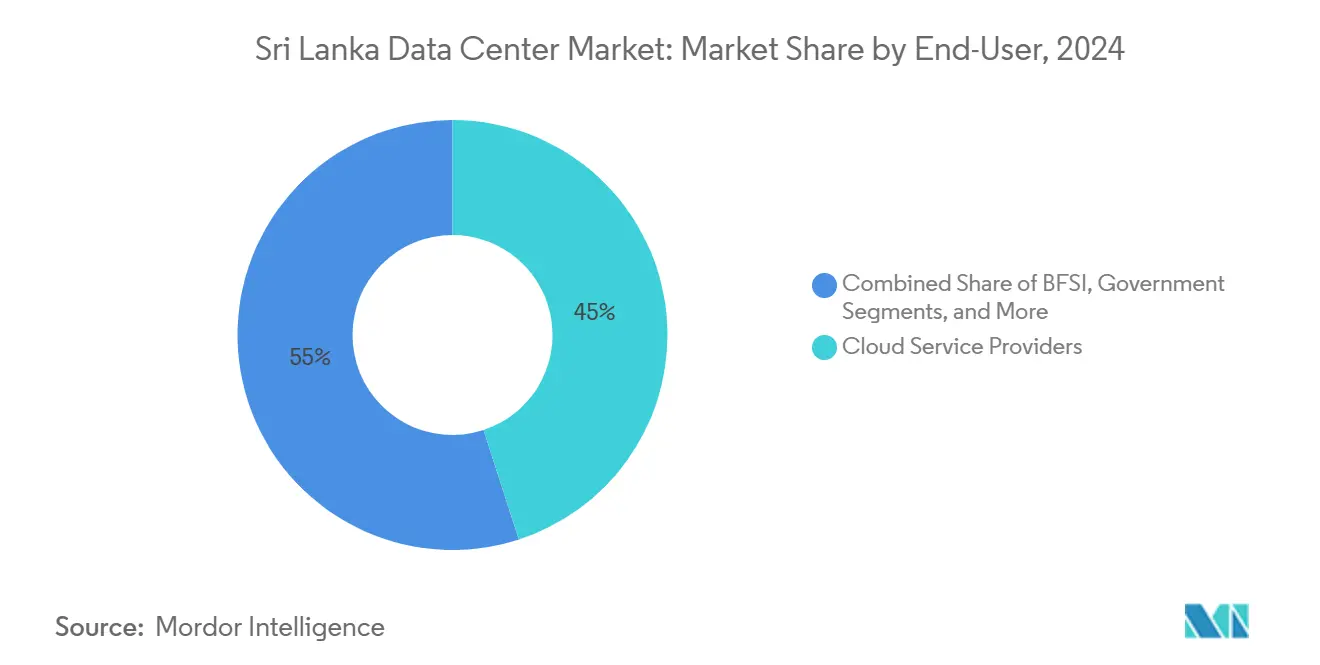

- エンドユーザー別では、クラウドサービスプロバイダーが2024年のスリランカ データセンター市場シェアの45%を占め、Eコマース・デジタルメディアが2030年にかけて18.60%のCAGRで最も速い成長が見込まれています。

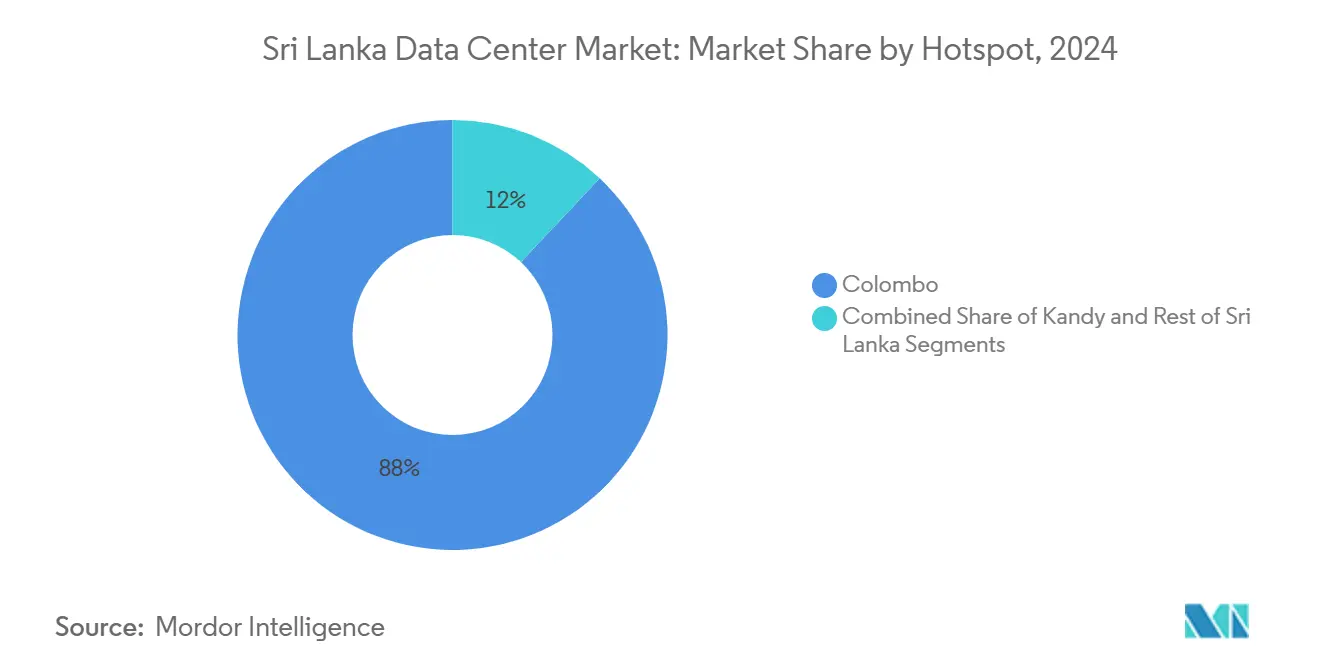

- ホットスポット別では、コロンボが2024年のスリランカ データセンター市場において88%の収益シェアでトップとなり、キャンディは2030年にかけて21.30%のCAGRで拡大すると予測されています。

スリランカ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータの急速な成長と5Gの展開 | +4.20% | 全国規模、コロンボおよびキャンディに集中 | 中期(2〜4年) |

| 国家「デジタルスリランカ2030」および電子政府推進 | +3.80% | 全国規模、コロンボ・キャンディ・ゴールで早期効果 | 長期(4年以上) |

| フィンテック・OTT・Eコマーストラフィックのローカライゼーションの急増 | +3.10% | 全国規模、地域ハブへの波及 | 中期(2〜4年) |

| グローバルクラウド・オンランププラットフォームの参入(AWS、Azure、オラクル) | +2.90% | コロンボ中心部、キャンディへの拡大 | 短期(2年以内) |

| SEA-ME-WE 6およびIAXケーブルの二重陸揚げによる遅延低減 | +2.20% | 全国規模、主な恩恵はコロンボ | 短期(2年以内) |

| BOIゾーン内グリーンフィールドティアIII/IV建設に対する税制優遇措置 | +1.90% | BOI指定ゾーン、主にコロンボ周辺 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータの急速な成長と5Gの展開

SLT-MOBITELはコロンボ、キャンディ、ゴール、ジャフナへ5Gプレコマーシャルトライアルを拡大しており、集中型アーキテクチャでは対応できないローカライズされた需要を生み出しています。[1]スリランカテレコム、「スリランカテレコム、スリランカへのSEA-ME-WE 6海底ケーブル到着を歓迎」、SLTMobitel、sltmobitel.lk Dialog Axiataのモバイルデータ収益は2024年に12%増加し、同社はネットワーク高密度化に520億スリランカルピーを充当し、資本集約度比率29%を記録しました。帯域幅の増大は新たな動画、ゲーム、フィンテックアプリケーションを促進し、それがさらにコンピューティングをユーザーの近くに押し寄せます。電気通信規制委員会による5Gライセンスフレームワークの迅速化がタイムラインを加速させ、スリランカ データセンター市場をエッジ対応において地域の同業他社より優位に位置づけています。トラフィックが4Gから5Gへ移行するにつれ、通信事業者はキャッシングおよびアナリティクスワークロード向けのティアIIIマイクロエッジノードを求めています。

国家「デジタルスリランカ2030」および電子政府推進

情報通信技術庁(ICTA)は電子サービスに対する国内データ処理を義務付けており、事実上ワークロードを国内施設に囲い込んでいます。ランカ政府クラウド2.0の設計図はティアIIIの稼働率と国内データ保管を規定し、基本設計基準を引き上げています。これを補完する形で、国家AI戦略は農業・医療・物流分野における機械学習展開を支えるため、国内でホストされた連合データセットを求めています。[2]テクノロジー省、「スリランカ国家AI戦略」、mot.gov.lk その結果、ハイパースケールクラウドノードは規制された政府環境と相互接続する必要があり、キャリアニュートラルサイトにおけるクロスコネクト密度を高めています。長期的には、公共部門のデジタル化プログラムが予測CAGRに対して予測可能な3.8%の寄与をもたらします。

フィンテック・OTT・Eコマーストラフィックのローカライゼーションの急増

LankaPay のPhonePe UPIおよびAlipay+との相互運用性が国内デジタル決済を加速させ、低遅延の国内処理を優先するリアルタイム取引量を増加させています。2024年に開始されたIntellect Designのプラットフォームは、AIを活用したコアバンキングをコロンボにもたらし、モデルトレーニングと推論の処理能力ニーズにさらに影響を与えています。アジア太平洋地域は2025年までに世界のEコマース売上の61%を占めると見込まれており、スリランカを特に越境物流においてラストマイルコンテンツノードとして位置づけています。データローカライゼーションに関する規制ガイダンスと、より速いページ読み込みに対する消費者の嗜好が、これらのワークロードを国境内に固定しています。その結果、国内プロバイダーは海外ホスティング代替手段に対して構造的な優位性を享受しています。

グローバルクラウド・オンランププラットフォームの参入(AWS、Azure、オラクル)

AWSエッジ、オラクルFastConnect、マイクロソフトAzureインターコネクトが2024年から2025年にかけてコロンボで稼働を開始し、ハイパースケーラーがスリランカのハブとしての可能性を認識していることを裏付けています。これらのノードはムンバイおよびシンガポールへのルート距離を短縮し、SaaSテナントの遅延を50ミリ秒未満に抑えます。そのため、地元のコロケーションプロバイダーはクラウド間およびクラウド・キャリア間トラフィックを呼び込むためにクロスコネクトとミートミールームの容量を増強する必要があります。今後2年間で、銀行や小売プラットフォームにおけるマルチクラウド採用がラック稼働率を押し上げ、プレミアムインターコネクション価格モデルを支えると予想されます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網の不安定性と高い電力料金 | -3.40% | 全国規模、工業地帯で深刻 | 短期(2年以内) |

| ティアIII/IV運用における国内人材の不足 | -2.10% | 全国規模、技術職に集中 | 中期(2〜4年) |

| ハイパースケール負荷向けユーティリティ規模の再生可能エネルギーPPAの不足 | -1.80% | 全国規模、大規模プロジェクトに影響 | 長期(4年以上) |

| 長期融資に対するソブリン信用リスクプレミアム | -1.20% | 全国規模、外国投資に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性と高い電力料金

スリランカの家庭および企業は地域で最も高い電力料金を支払っており、地域平均の2.5倍以上に達しています。2025年2月に発生した全国規模の停電は2,200万人のユーザーに影響を与え、送電インフラの脆弱性を浮き彫りにしました。[3]The BCI、「スリランカのITアウテージが2,200万人のユーザーに影響」、thebci.org2025年上半期に料金が20%引き下げられたものの、セイロン電力局はまもなく損失補填のために18.3%の値上げを求め、不安定性を浮き彫りにしました。そのため、事業者はディーゼル発電機とリチウムイオンUPSに対してより高い設備投資を予算計上しており、同業他社と比較して総所有コストが上昇しています。

ティアIII/IV運用における国内人材の不足

ICT労働力は17万5,000人に上りますが、海外雇用主への離職とティアIVカリキュラムの欠如が運用スタッフの確保を制約しています。体系的なレビューにより、高度な施設に不可欠な電気、HVAC、自動化スキルの不足が明らかになっています。このギャップにより、事業者は人材を海外から招聘するか認定プログラムに投資せざるを得ず、展開タイムラインが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:クラウドプロバイダーが企業導入を牽引

エンドユーザーの状況はクラウドサービスプロバイダーが主導しており、2024年のスリランカ データセンター市場シェアの45%を占め、銀行やデジタルネイティブスタートアップにおけるマルチクラウド採用に後押しされています。Eコマースとデジタルメディアは南アジア全域での越境小売拡大を反映し、2030年にかけて18.60%のCAGRで成長すると予測されています。ランカ政府クラウドに後押しされた政府ワークロードは、ISO 27001およびPCI-DSS認定のコロケーションホールへと社内サーバールームから移行しています。

デジタル決済量の拡大に伴い、PhonePeおよびAlipay+の統合だけで2024年にリアルタイム取引が二桁台の増加を記録しました。銀行やフィンテックプラットフォームは100ミリ秒未満の応答時間を必要とし、エッジラックへの需要を高めています。製造業と通信セグメントはそれぞれ5GおよびインダストリI4.0パイロットの恩恵を受けており、アナリティクスとネットワークスライシングのために低遅延コンピューティングを必要としています。したがって、スリランカ データセンター市場は、マネージドセキュリティ、コンプライアンス、高密度コロケーションサービスを提供するプロバイダーにとってクロスセルの可能性を提示しています。

ホットスポット別:コロンボの優位性にキャンディが挑戦

コロンボはケーブル陸揚げ地点、キャリアホテル、金融機関本社のクラスターを擁し、2024年の設置容量の88%を占めています。ポートシティコロンボおよびBOIゾーンの新規スペースが稼働するにつれ、首都だけのスリランカ データセンター市場規模は2030年までに4MWを超える見込みです。しかしキャンディは21.30%のCAGRで首都を上回る成長が予測されており、PUEを低下させる冷涼な気候と中部州の教育機関への近接性が恩恵をもたらしています。

5G展開に伴うエッジ要件がキャンディ、ゴール、ジャフナ内のマイクロ施設への関心を高めています。事業者はハブアンドスポーク戦略を採用しており、コア処理はコロンボに残しつつ、遅延に敏感なキャッシュをサテライトサイトに移動させています。このモデルは災害復旧の耐障害性を高め、地理的冗長性に関する政府の新たなガイドラインを満たしています。スリランカが2030年までに再生可能エネルギー発電70%を目標とする中、特に北西部の風力回廊を含む地方クラスターが再生可能エネルギー駆動のハイパースケールパークの候補地として調査されています。

地理的分析

コロンボの5つの国際ケーブル陸揚げ地点とほぼゼロのハリケーンリスクが、ハイパースケーラーにとっての同市の魅力を支えています。ラトマラナからポートシティに至る首都のデータセンターコリドーは、ルートあたり2,000コアを超えるダークファイバー密度と冗長な132kV変電所を提供しています。その結果、コロンボに帰属するスリランカ データセンター市場規模は2030年に4MWに達すると予想されています。都市部の土地供給の逼迫により、新規建設は徐々に市外のBOIゾーンへと移行しており、15年間の税制優遇措置がこれを支援しています。

キャンディは最も速い設備拡張を記録しており、年間8ヶ月の外気冷却に活用できる標高500メートルの地形を活かしています。中部州の教育機関が概念実証AIワークロードを生み出し、それが市郊外にコロケーションされた本番クラスターへと移行しています。改善された高速道路接続によりコロンボへの光ファイバー管路の敷設距離が短縮され、2つの都市間の同期レプリケーションにおいて10ミリ秒未満の遅延が実現しています。

2つの主要ハブ以外では、2025年初頭にスターリンクが農村部でブロードバンドを開始したことで、二次都市がエッジキャッチメントとして注目を集めています。ハンバントタ港近くの新興工業団地や風力資源が豊富な北西部州が、再生可能エネルギー駆動のデータハブの候補地となっています。再生可能エネルギー普及率70%に向けた政府計画とADBの電力網近代化ローンが、太陽光発電・蓄電池PPAの資金調達可能性を高め、スリランカ データセンター市場のフットプリントを西部州以外に多様化させています。

競合状況

Dialog Axiataは1万4,000kmの光ファイバーで国土の91%をカバーし、スリランカテレコムは3つの海底ケーブル陸揚げ地点と国家バックボーンネットワークを管理しています。両社の合算リーチはホールセール帯域幅のレバレッジと囲い込まれた法人顧客を提供しています。DialogのBOI適格投資32億5,000万米ドルは、インフラへの戦略的重点を裏付けています。

コロケーション専門の新規参入者は中立性とコンプライアンスを訴求し、ハイブリッドクラウドへ移行する銀行にサービスを提供するためISO 27001、SOC 2、PCI-DSS認定を取得しています。競争は接続密度、再生可能エネルギー調達、自動化を中心に展開されるようになっています。AIを活用したDCIMとリチウムイオンUPSを導入する事業者は、高い電力料金を相殺するために運営費を10%削減することを目指しています。

グローバルクラウドプロバイダーはハイパースケールキャンパスではなくエッジノードを通じて拡大しており、AWSアウトポスト、オラクルFastConnect、Azureエッジゾーンはローカルクロスコネクトパートナーを必要としています。これによりスリランカ データセンター市場内のインターコネクション収益シェアが高まり、通信事業者の既存大手がミートミールームをアップグレードしてソフトウェア定義インターコネクトサービスを提供するよう促しています。設置済みITロードの40%を超える単一事業者は存在せず、中程度の分散が続いています。

スリランカ データセンター産業リーダー

Sri Lanka Telecom PLC (Lanka Data Center)

Dialog Axiata PLC

Orion City Pvt Ltd

Lanka Bell Ltd

RackCorp Sri Lanka

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Dialog Axiataがサブシーケーブルシステムであるイアックス(IAX)を発表し、国際的な多様性を強化してコロンボを低遅延ハブとして位置づけました。

- 2025年3月:スターリンクが全国で衛星ブロードバンドを開始し、農村部の接続性を改善してエッジノードのアドレス可能市場を拡大しました。

- 2025年1月:政府がアダニグループの484MW風力プロジェクトをキャンセルし、再生可能エネルギーPPAパイプラインの見通しを不透明にしました。

- 2024年12月:SEA-ME-WE 6がマータラに陸揚げされ、14カ国にわたって130Tbpsの容量が追加されました。

- 2024年11月:ADBが電力網拡張と再生可能エネルギー統合のために2億米ドルのローンを承認しました。

スリランカ データセンター市場レポートの調査範囲

スリランカ データセンター市場は、エンドユーザー別(BFSI、クラウドサービスプロバイダー、Eコマース、政府、製造業、メディア・エンターテインメント、テレコム、その他エンドユーザー)、ホットスポット別(コロンボ、キャンディ、スリランカその他地域)にセグメント化されています。市場予測はボリューム(MW容量)で提供されます。

| BFSI |

| クラウドサービスプロバイダー |

| Eコマース |

| 政府 |

| 製造業 |

| メディア・エンターテインメント |

| テレコム |

| その他エンドユーザー |

| コロンボ |

| キャンディ |

| スリランカその他地域 |

| エンドユーザー別 | BFSI |

| クラウドサービスプロバイダー | |

| Eコマース | |

| 政府 | |

| 製造業 | |

| メディア・エンターテインメント | |

| テレコム | |

| その他エンドユーザー | |

| ホットスポット別 | コロンボ |

| キャンディ | |

| スリランカその他地域 |

レポートで回答される主要な質問

スリランカ データセンターの現在の設備容量はどのくらいですか?

設置済みITロードは2025年に2.5MWに達しており、2030年までに5.65MWに成長する見込みです。

コロンボはどのくらいの速さで新たなデータセンター容量を追加していますか?

コロンボのコリドーはケーブル陸揚げとBOI税制優遇措置を背景に、2030年までに4MWを超えると予測されています。

最も急速に拡大しているエンドユーザーグループはどこですか?

Eコマース・デジタルメディアのワークロードは2030年にかけて18.60%のCAGRで成長すると予測されています。

キャンディやその他の二次都市が注目される理由は何ですか?

冷涼な気候と5G主導のエッジワークロードがキャンディの21.30%のCAGRを牽引し、地理的な耐障害性を支えています。

電力コストは事業者にどのような影響を与えますか?

高い料金と電力網の不安定性がセクターのCAGRから推定3.4%を差し引いており、バックアップ発電への投資を促しています。

外国投資家向けにどのような優遇措置がありますか?

2021年法律第10号は、BOIゾーン内の適格ティアIII/IVグリーンフィールドプロジェクトに対して最長15年間の税制優遇措置とVAT免除を提供しています。

最終更新日: