血圧計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

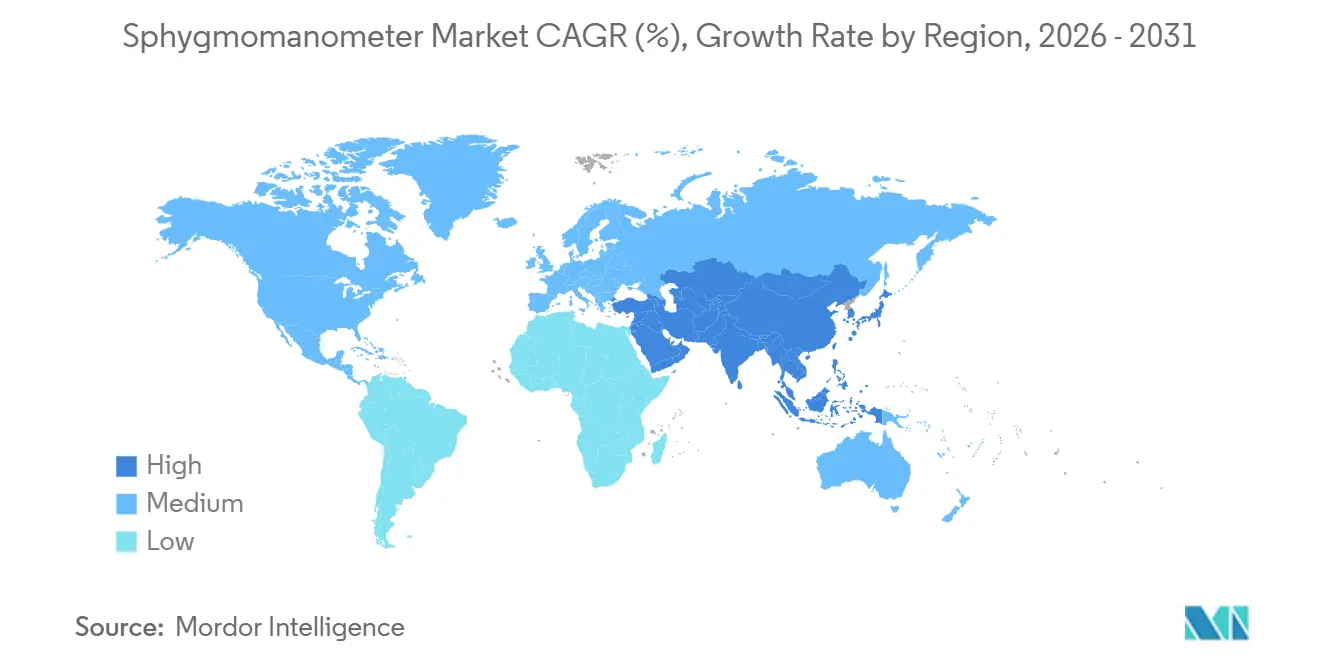

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血圧計市場分析

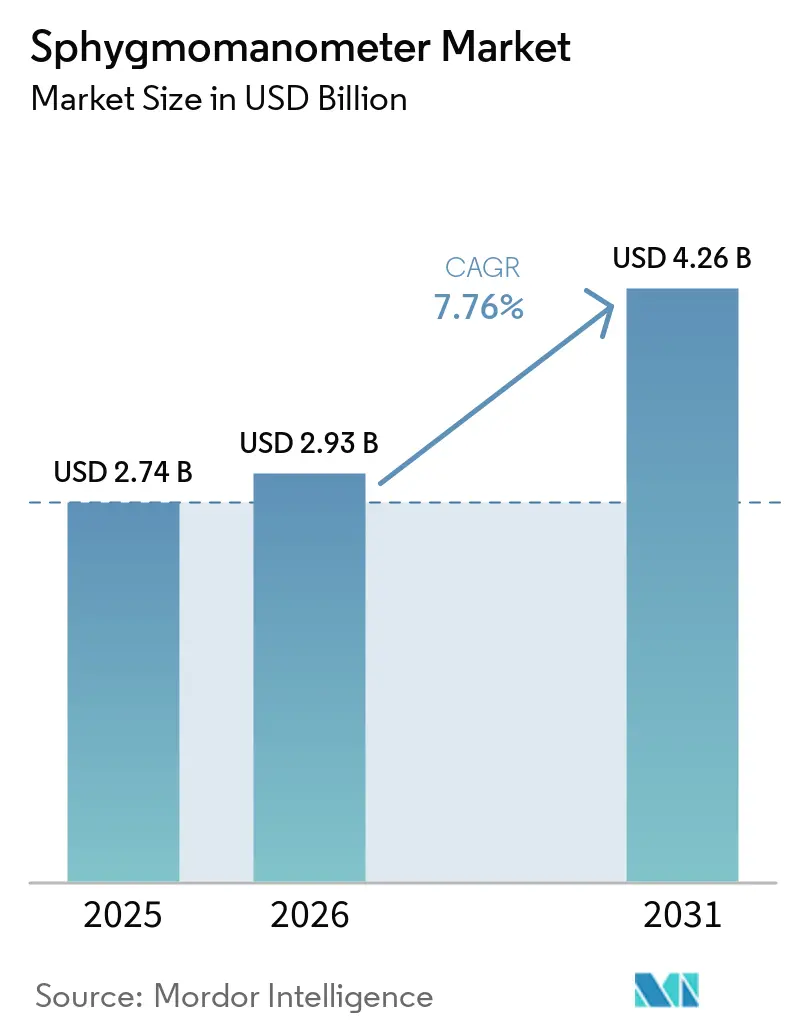

血圧計市場規模は、2025年の27億4,000万ドルから2026年には29億3,000万ドルに増加し、2026年から2031年にかけて年平均成長率(CAGR)7.76%で成長し、2031年までに42億6,000万ドルに達する見込みです。

高血圧の有病率の上昇、遠隔医療の償還範囲の拡大、および米国の小売チャネルに初めて参入した食品医薬品局(FDA)認可のカフレスウェアラブルデバイスを背景に、継続的なAI対応の在宅モニタリングが、散発的なクリニックでの測定に取って代わりつつあります。北米が市場を支配していますが、アジア太平洋は、医療保険者が心血管コストと地域の高い高血圧有病率に直面する中、成長において首位に立っています。既存企業はAIアップグレードと消耗品バンドルでシェアを守る一方、AktiiaのG0のようなデジタルネイティブのウェアラブルが資金調達と規制上の勢いを集めています。

主要レポートのポイント

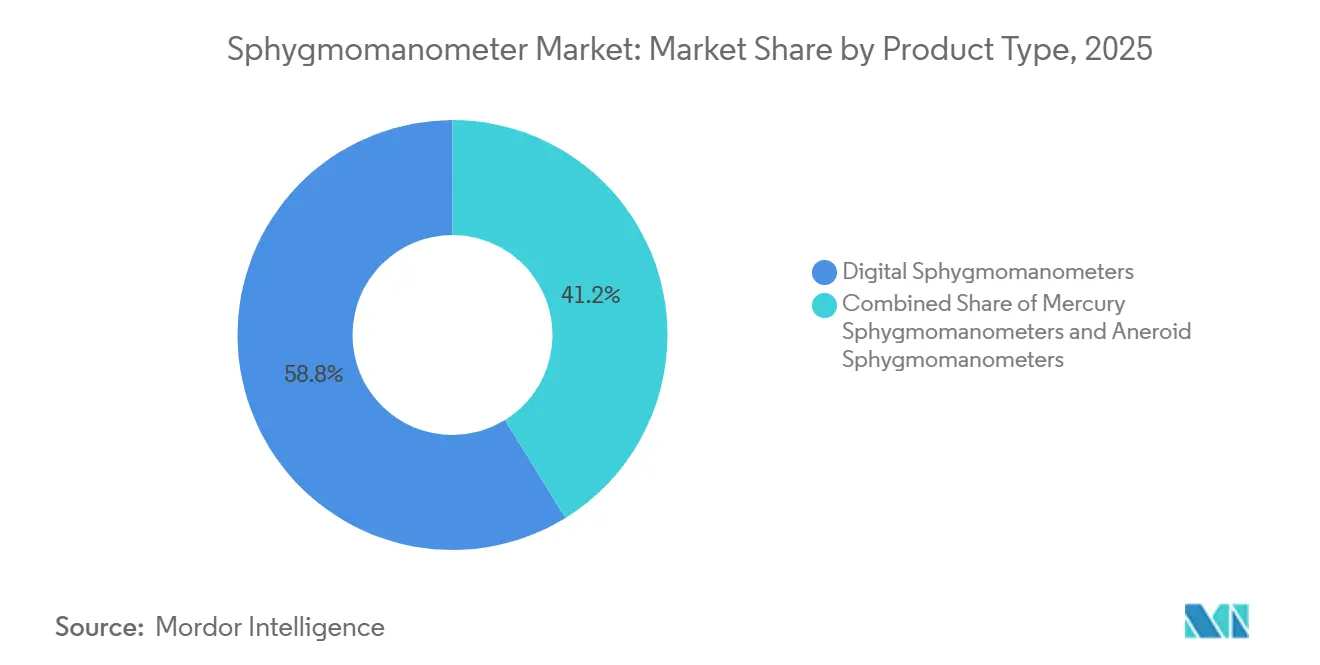

製品タイプ別では、デジタルデバイスが2025年の血圧計市場シェアの58.8%を占めてリードしており、ウェアラブルおよびカフレス形式は2031年まで年平均成長率(CAGR)8.3%で拡大する見込みです。

操作方式別では、自動モニターが2025年の血圧計市場規模の53.45%のシェアを獲得し、2031年まで年平均成長率(CAGR)7.96%で拡大しています。

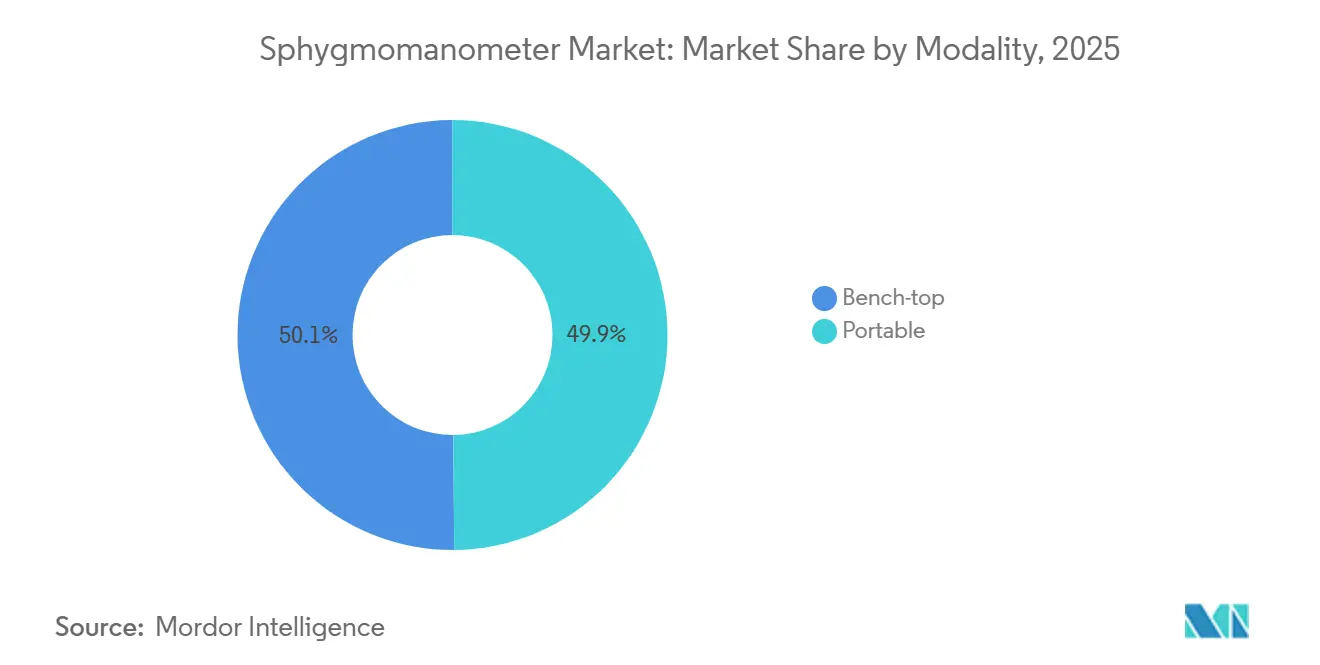

モダリティ別では、ポータブルユニットが2025年の収益の49.87%を占め、ベンチトップシステムを上回る年平均成長率(CAGR)8.12%で成長する見込みです。

エンドユーザー別では、病院・クリニックが2025年に56.32%のシェアを保持し、在宅ケア施設が2031年まで最高の予測年平均成長率(CAGR)8.06%を記録しました。

地域別では、北米が2025年に45.29%のシェアで支配的であり、アジア太平洋は2031年まで最高の年平均成長率(CAGR)8.24%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血圧計市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高血圧および心血管疾患の有病率の上昇 | 1.8% | アジア太平洋(日本48.3%、シンガポール35.5%)および北米(成人の約48%)にピーク負担を持つグローバル | 長期(4年以上) |

| 在宅血圧モニタリングデバイスの急速な普及 | 1.5% | 北米・欧州(メディケア・遠隔医療の償還)、アジア太平洋(コスト主導のシフト) | 中期(2〜4年) |

| 世界的な高齢化と慢性疾患の負担 | 1.2% | 日本、欧州、北米に集中したグローバル | 長期(4年以上) |

| 遠隔血圧モニタリングに対する遠隔医療償還の拡大 | 1.0% | 北米(メディケアCPT 99473/99474)、欧州(新興)、アジア太平洋(パイロットプログラム) | 中期(2〜4年) |

| デジタル血圧計におけるAI対応予測分析 | 0.9% | 北米、欧州、アジア太平洋(テクノロジーハブ) | 中期(2〜4年) |

| 血圧測定を義務付ける企業ウェルネス・保険プログラム | 0.6% | 北米、欧州、アジア太平洋(多国籍企業) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高血圧および心血管疾患の有病率の上昇

世界保健機関は、2024年に世界で14億人の成人が高血圧を抱えていると報告し、疾病管理予防センターは、米国成人の約48%が高血圧の診断基準を満たしていると記録しました。この有病率は、臨床ガイドラインが診断確認と治療調整のための頻繁な測定へとシフトするにつれ、在宅モニタリングデバイスへの需要に直接的に反映されています。米国心臓病学会[1]米国心臓病学会財団、「NHANESデータ:米国成人の約80%が血圧目標を超える高血圧(HTN)を有する」が2026年2月に報告したデータによると、米国成人の約80%が血圧目標を超える高血圧(HTN)を有しています。この疫学的トレンドは、周期的なものではなく構造的な性質を持ち、アネロイドおよびエントリーレベルのデジタルデバイスのコモディティ化により平均販売価格が低下しても、安定したユニット需要を支えています。

世界的な高齢化と慢性疾患の負担

65歳以上の世界人口は年率3.1%で拡大しており、日本、イタリア、ドイツでは中央年齢が45歳を超えています。これらの人口統計は高血圧の発生率と相関しており、40〜49歳のコホートでは約30%から70歳以上では70%超に上昇します。この高齢コホートは、糖尿病、慢性腎臓病、心房細動などの併存疾患の発生率も高く、これらの疾患は血圧管理を複雑にし、薬物調整中の低血圧エピソードを避けるために頻繁なモニタリングを必要とします。慢性疾患の負担は、より多くの患者がモニタリングを必要とするという意味でのボリュームドライバーとして機能するとともに、血圧計市場における機能の複雑さへの需要を高めるドライバーとしても機能します。

在宅血圧モニタリングデバイスの急速な普及

遠隔医療プラットフォームは2025年にCPT 99473/99474の請求コードを統合し、米国の研究で普及を59%抑制していた消費者の自己負担を削減しました。AktiiaのカフレスG0システムのFDA認可は、連続光学センシングに対する規制当局の信頼を示しており、ウェアラブルの快適性がクリニックの頻度をはるかに超える週次の測定を促進しています。独立した検証サイトには上腕モデルの拡大するリストが掲載されており、医師の信頼が高まっています。償還の確実性、患者の利便性、臨床的支持が相まって、測定は決定的に在宅へとシフトしています。

遠隔血圧モニタリングに対する遠隔医療償還の拡大

遠隔医療償還の拡大は、遠隔血圧(BP)モニタリングデバイスのより広範な普及を促進するため、血圧計市場における主要な促進要因です。保険会社や政府プログラムが仮想ケアと在宅モニタリングをカバーすると、患者はデジタルまたは接続型血圧計を使用する可能性が高まります。例えば、米国では、メディケア・メディケイドサービスセンターが遠隔患者モニタリング(RPM)サービスの償還を拡大し、医療提供者が在宅血圧追跡に対して請求できるようにしました。この政策転換により、臨床的に検証されたBluetooth対応血圧計への需要が加速しました。その結果、メーカーは遠隔医療対応デバイスへの高まるニーズを満たすためにイノベーションを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精度への懸念とデバイス検証基準の欠如 | -0.8% | 欧州(医療機器規則)、北米(FDA 510(k))、アジア太平洋(国家薬品監督管理局、医薬品医療機器総合機構)での精査が強化されたグローバル | 中期(2〜4年) |

| 複数地域にわたる厳格な規制承認タイムライン | -0.6% | 欧州(医療機器規則移行)、中国(国家薬品監督管理局)、日本(医薬品医療機器総合機構)で最長タイムラインを持つグローバル | 中期(2〜4年) |

| 接続デバイスにおけるデータプライバシーとサイバーセキュリティリスク | -0.5% | 北米・欧州(一般データ保護規則、FDA第524B条)、アジア太平洋(新興フレームワーク) | 短期(2年以内) |

| 重要な電子部品のサプライチェーン混乱 | -0.4% | アジア太平洋(半導体調達)、欧州、北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精度への懸念とデバイス検証基準の欠如

精度への懸念と標準化された検証プロトコルの欠如は、血圧計市場における重大な抑制要因であり続けています。デジタルヘルス[2]スマートウォッチによる血圧測定の長期的精度と安定性:前向き検証研究に2026年1月に掲載されたデータによると、2023年5月15日にプラハのチェコ工科大学生物医学工学部の倫理委員会が実施した研究では、市販されている多くのデバイスが適切な臨床検証を欠いており、500以上のカフレスデバイスが標準化された精度検証なしに報告されていることが示されています。高血圧[3]抄録P317:在宅血圧デバイスは正確か?エビデンスの系統的レビューに2024年10月に掲載された論文によると、1946年および1947年からそれぞれ2023年4月までのMEDLINEおよびEMBASEの文献検索では、在宅モニターと臨床的ゴールドスタンダードである水銀血圧計との間で収縮期読み取り値に10%〜72%の差異が観察されたと述べられています。これらの不一致は、グローバル検証基準への限られた準拠と相まって、デバイスの信頼性と市場普及を妨げ続けています。

複数地域にわたる厳格な規制承認タイムライン

欧州連合の医療機器規制の再認証バックログにより、製品発売が12〜24ヶ月遅延しており、Microlifeは2023年までに222のSKUを認証し、研究開発リソースを転用しました。中国の2024年ガイダンスは臨床試験の要件を追加し、日本の医薬品医療機器総合機構はTanitaのBP-225の認可に24ヶ月を要しました。一方、FDA第524B条のサイバーセキュリティ規則はソフトウェア部品表を要求し、接続デバイスのコンプライアンスオーバーヘッドを増大させています。段階的な規制がグローバルな展開を分断し、収益認識を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルデバイスがリードを拡大

デジタルモデルは2025年に血圧計市場シェアの58.8%を占めて支配的であり、水銀オプションは環境規制による禁止の下で後退しました。Omronなどのメーカーは、接続型血圧計、モバイルアプリケーション、遠隔患者モニタリングサービスを統合することでデジタル血圧計のエコシステムを拡大し、高血圧管理の改善とリアルタイムの臨床医による監視を可能にしています。同時に、AI対応の高血圧管理が勢いを増しており、デバイスは日常的な血圧測定中に心房細動検出と心血管リスク評価のためのアルゴリズムをますます組み込んでいます。予測的・予防的ケアへのこのシフトは、従来の測定値を超えて在宅血圧モニタリングデバイスの臨床的価値を高めています。例えば、2025年10月、Omron Healthcareは、AI搭載の心房細動検出血圧計でデジタルヘルスハブ財団の2025年デジタルヘルスアワードにおいて在宅健康診断・モニタリング部門のベストインクラスとして認定されました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

操作方式別:自動モニターが優勢

自動ユニットは2025年に53.45%のシェアを保持しており、測定サイクル中の自動カフ膨張により手順時間が短縮され、不快感が軽減されます。自動デバイスの血圧計市場規模は、2031年まで年平均成長率(CAGR)7.96%で拡大する見込みです。BeurerのBM 48は膨張前にカフの位置を確認し、かつて誤警報を生成していたエラーを中止します。半自動モニターは主に価格に敏感な市場で生き残っていますが、現在ではユニットシェアが10%未満であり、手動聴診キットは不整脈や小児科用途のニッチな用途にとどまっています。

モダリティ別:ポータブルが勢いを増す

ポータブル形式は2025年に49.87%の収益を確保し、ホースレスのバッテリー駆動ユニットがカートマウント型モニターに取って代わるにつれ、年平均成長率(CAGR)8.12%で成長しています。NFCとBluetoothのペアリングにより、クラウドダッシュボードへのデータ転送が簡素化され、償還ワークフローにとって極めて重要です。ベンチトップモデルは、継続的なバイタルサイン統合が重要な高度急性期病棟に組み込まれたままですが、外来手術センターやコミュニティクリニックは、スペースとコストを節約するためにポータブルキットをますます選択しています。ウェアラブルデバイスは、ユーザーの操作なしに24時間のキャプチャを可能にする継続的・受動的モニタリングを実現することでポータビリティを向上させます。その結果、変動性分析がサービス層として浮上し、メーカーにサブスクリプション収入をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアが施設系購入者を上回る

病院・クリニックは依然として2025年の需要の56.32%を占めていますが、予算の優先事項は消耗品へとシフトしています。Nihon Kohden[4]日本光電株式会社、「2025年度第1四半期連結財務ハイライト」は、2026年までに消耗品がビジネスの50%に達し、散発的な設備販売への依存を低減することを見込んでいます。在宅ケアデバイスは、遠隔患者モニタリング(RPM)請求コードと、被保険者のモニター購入を補助する雇用主スポンサーのウェルネスプログラムによる償還支援に牽引され、年平均成長率(CAGR)8.06%で成長する見込みです。一方、外来手術センターとコミュニティヘルスセンターは、ポータブルで低メンテナンスのソリューションをますます採用しています。このシフトは、病院環境から低コストの外来・コミュニティベースのケア環境への手術移行を促進するメディケアのサイトニュートラル支払い政策によってさらに強化されています。

地域分析

主要地域における心血管疾患および生活習慣病の有病率の増加は、主要な公衆衛生上の懸念として浮上しており、血圧計などの診断・モニタリングデバイスへの需要に大きな影響を与えています。心臓病と脳卒中は、ハート&ストロークの最新の心臓月間レポートによると、カナダだけで約600万人が罹患しており、以前の推定よりも大幅に多くの人口に影響を与えています。これは、高齢化と高血圧・肥満などの生活習慣リスク因子に牽引された北米全体での心血管負担の増大を反映しています。有病率の上昇は、定期的な血圧モニタリングと予防ケアへの需要を高めています。

インドのザ・インディア・プラクティショナー[5]インドで生活習慣病が急増、心代謝負担がほぼ倍増に2026年4月に報告された国家統計局による最近の全国調査では、生活習慣関連疾患の急激な増加が浮き彫りになっており、現在人口のほぼ半数が高血圧、心臓病、糖尿病などの心血管・代謝疾患を報告しています。心血管疾患は2017〜18年の16.7%から2025年には25.6%に上昇し、代謝・内分泌疾患も顕著な増加を示しました。アジア太平洋地域全体でのこの急速な拡大は、血圧および関連する健康状態のスクリーニングとモニタリングの改善に対する強いニーズを浮き彫りにしています。

全体として、北米とアジア太平洋の両地域における心血管・代謝疾患の負担の増大は、早期診断と定期的な血圧モニタリングが疾患管理と予防においてますます重要になるにつれ、血圧計市場の持続的な成長を牽引することが期待されています。

競合環境

グローバル血圧計市場は適度に集約されており、高度に競争的で、少数の支配的な多国籍企業がイノベーションと価格ダイナミクスを形成しています。Omron HealthcareやA&D Companyなどの企業は、強力なブランド認知度、広範な流通ネットワーク、デジタル血圧モニタリング技術におけるリーダーシップを活用して、市場の大きなシェアを共同で保持しています。Welch Allyn、Philips Healthcare、GE Healthcare、Microlife Corporation、SunTech Medicalなどの他の主要競合他社は、製品の精度、臨床グレードの信頼性、接続型・自動化デバイスの拡大するポートフォリオを通じて競争しています。

競合環境は、コスト効率の高いソリューションで価格に敏感な市場に注力するアジア太平洋の有力な地域メーカーであるYuwellやAndonによってさらに激化しています。全体として、競争は急速なデジタル化、遠隔ヘルスプラットフォームとの統合、接続性・精度・ユーザーフレンドリーなデザインにおける継続的なイノベーションによって牽引されており、企業は臨床および在宅ケアセグメントの両方で高まる需要を取り込もうとしています。

血圧計業界リーダー

A&D Company, Limited

Hillrom / Welch Allyn

Mindray Bio-Medical Electronics Co., Ltd.

Nihon Kohden Corporation

Omron Healthcare Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:OmronはモニターをTricog HealthのCardioCheckと統合し、インド全土の3,000以上のサイトから測定値をストリーミング

- 2025年11月:OmronはTricog Healthへの投資を深め、アジア全域での企業ウェルネスパートナーシップを強化。

グローバル血圧計市場レポートの範囲

本レポートの範囲によると、血圧計は血圧を測定するために使用される医療機器であり、通常、膨張可能なカフ、測定ゲージ(アネロイドまたは水銀)、および膨張用バルブで構成されています。

血圧計市場は、製品タイプ、操作方式、モダリティ、エンドユーザー、地域によってセグメント化されています。製品タイプに基づき、市場は水銀血圧計、アネロイド血圧計、デジタル血圧計にセグメント化されています。デジタル血圧計はさらに、標準上腕デジタル、手首デジタル、ウェアラブル・カフレスに二分されています。操作方式別では、市場は手動、自動、半自動にセグメント化されています。モダリティ別では、市場はポータブルとベンチトップにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア施設、外来手術センター、コミュニティヘルスセンター・その他にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| 水銀血圧計 | |

| アネロイド血圧計 | |

| デジタル血圧計 | 標準上腕デジタル |

| 手首デジタル | |

| ウェアラブル・カフレス |

| 手動 |

| 自動 |

| 半自動 |

| ポータブル |

| ベンチトップ |

| 病院・クリニック |

| 在宅ケア施設 |

| 外来手術センター |

| コミュニティヘルスセンター・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 水銀血圧計 | |

| アネロイド血圧計 | ||

| デジタル血圧計 | 標準上腕デジタル | |

| 手首デジタル | ||

| ウェアラブル・カフレス | ||

| 操作方式別 | 手動 | |

| 自動 | ||

| 半自動 | ||

| モダリティ別 | ポータブル | |

| ベンチトップ | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| 外来手術センター | ||

| コミュニティヘルスセンター・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血圧計市場の現在の価値はいくらですか?

血圧計市場規模は2026年に29億3,000万ドルであり、2031年までに42億6,000万ドルに達する見込みで、年平均成長率(CAGR)7.8%を反映しています。

どの製品カテゴリーが販売をリードしていますか?

デジタル血圧計は収益の58.8%を占めており、アネロイドおよび水銀オプションを上回る振動法の精度とAI機能によって牽引されています。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋は、最大48.3%の高血圧有病率と予防的モニタリングに対する医療保険者のインセンティブにより、2031年まで最速の年平均成長率(CAGR)8.24%を記録しています。

どのような技術が従来のカフを破壊していますか?

AktiiaのG0などの光電脈波法を使用したカフレスウェアラブルは、2025年にFDA認可を受け、継続的な光学センシングへのシフトを例示しています。

最終更新日: