使い捨て体温計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

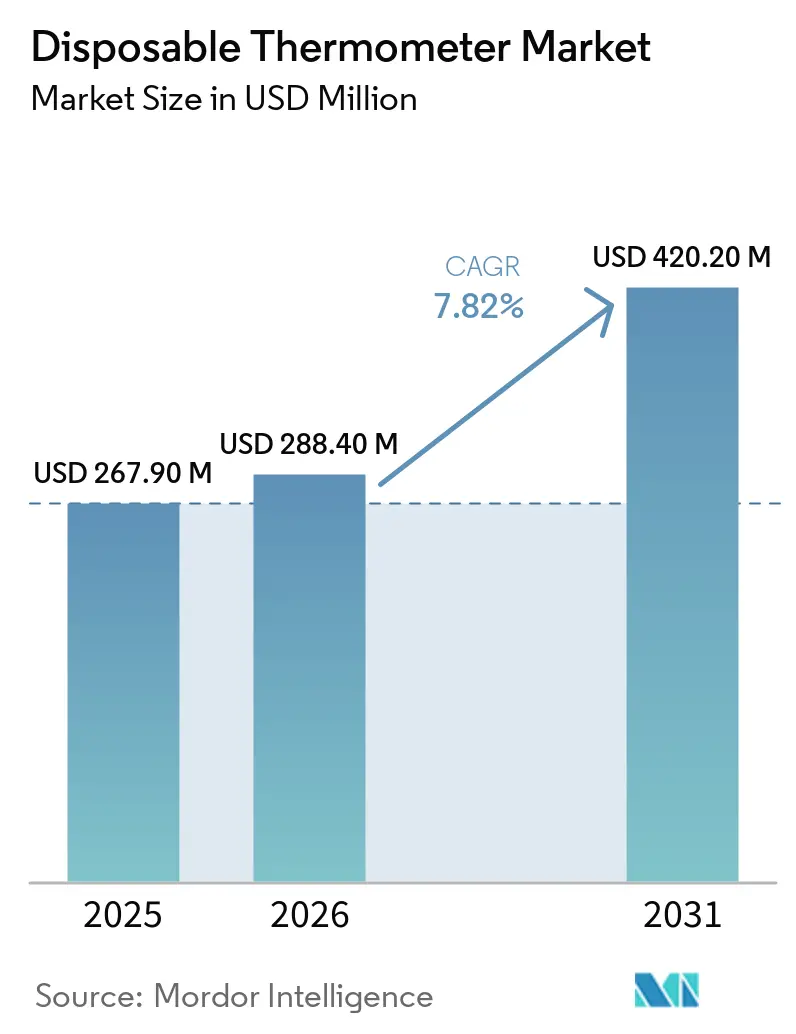

| 市場規模 (2026) | 288.40 百万米ドル |

| 市場規模 (2031) | 420.20 百万米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

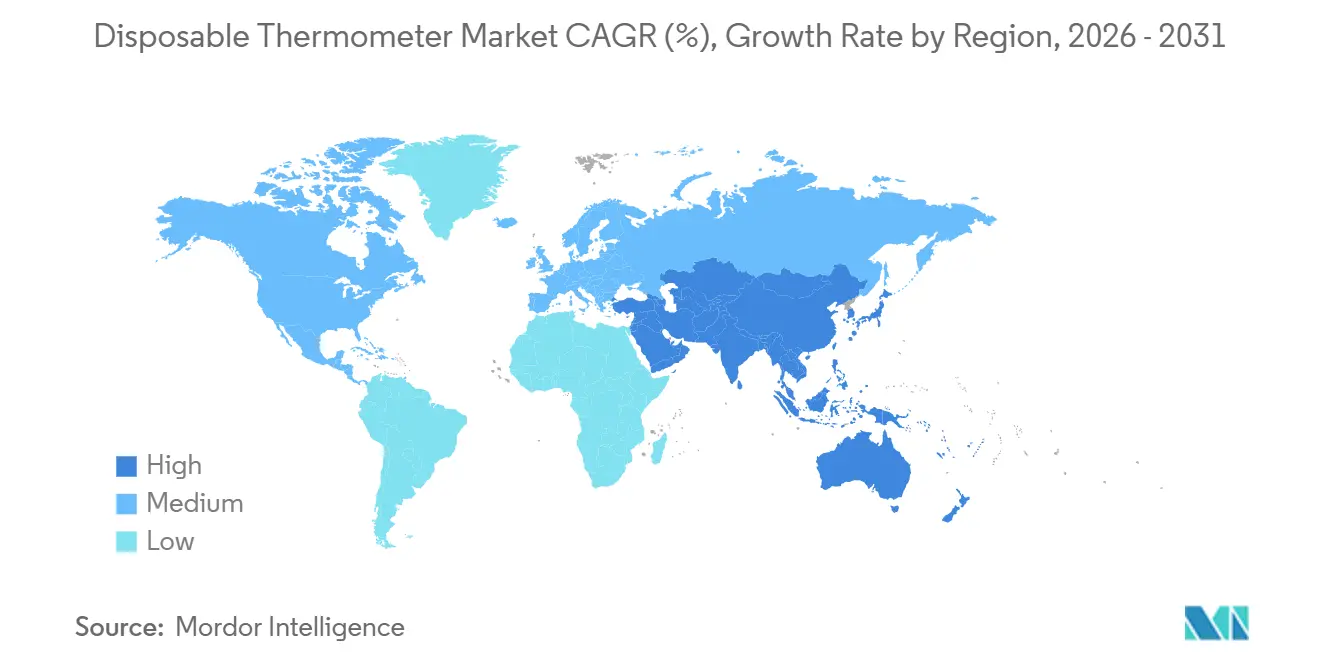

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て体温計市場分析

使い捨て体温計市場規模は、2025年の2億6,790万米ドルおよび2026年の2億8,840万米ドルから、2031年までに4億2,020万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.82%を記録する見通しです。

感染予防目標、水銀排除規制、プライベートラベル契約が重なる場面で採用が拡大し、病院や外来手術センターに対して水銀フリーの単回使用デバイスへの移行を低摩擦で実現するルートを提供しています [1]China Dialogue、「中国が水銀体温計の生産を禁止」、chinadialogue.net。グループ購買組織は使い捨て品をフォーミュラリーにまとめ、再使用可能プローブの再処理に必要な労働力・文書化・オートクレーブサイクルの総コストを下回る交渉価格で提供しています。中国が1億8,000万本規模の水銀体温計生産基盤を閉鎖した後、アジア太平洋の調達勢いが加速した一方、北米は医療関連感染指標に償還を連動させる認定機関の存在により、売上高で依然として先行しています。持続可能性の義務化は対抗力として機能しており、英国の国民保健サービスのエバーグリーンプログラムは現在、サプライヤーを炭素開示に基づいてスコアリングしており、臨床プロトコルが許す場合には、ネットゼロ病院を再使用可能な赤外線デバイスへと誘導しています。

主要レポートのポイント

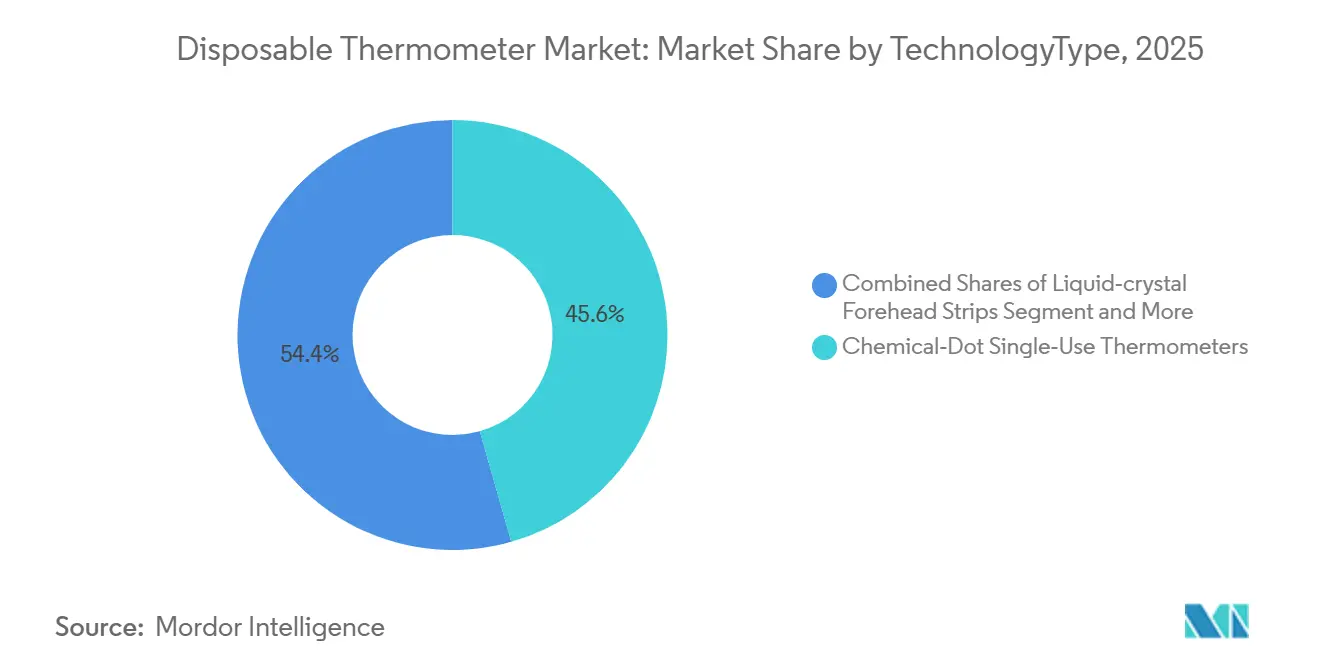

- 技術別では、化学ドット単回使用体温計が2025年売上高の45.60%を占め、単回使用デジタル製品は2031年にかけてCAGR 8.35%で成長しています。

- 測定部位別では、口腔測定が2025年に48.15%のシェアを維持しており、周術期粘着型需要インジケーターへのトレンドに牽引され、額・皮膚フォーマットがCAGR 8.29%で成長しています。

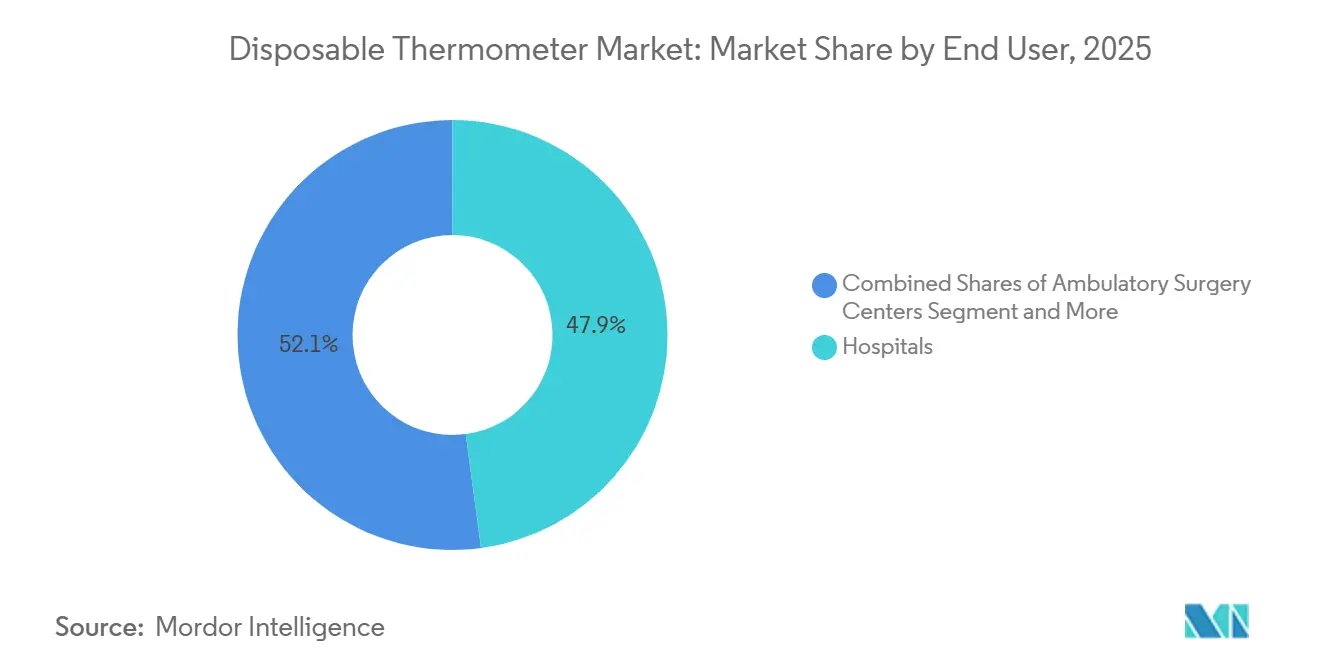

- エンドユーザー別では、病院が2025年のエンドユーザー売上高の47.89%を占め、メディケアの対象処置リストの拡大に伴い、外来手術センターがCAGR 8.3%で拡大しています。

- 地域別では、北米が2025年売上高の38.18%を占め、水銀段階的廃止が中国・インド・東南アジアにおける水銀フリー調達を促進する中、アジア太平洋がCAGR 8.48%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の使い捨て体温計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 感染予防義務化が単回使用を支持し、交差汚染を抑制 | +1.8% | 北米・EUで最も強力な施行が行われ、世界規模で適用 | 中期(2〜4年) |

| 水銀排除政策が水銀フリー体温計の採用を加速 | +1.5% | APACが中核(中国、インド、東南アジア)、中東・アフリカへの波及 | 短期(2年以内) |

| 周術期・ICUにおけるトレンドモニタリングの低コスト粘着型インジケーターへの需要 | +1.2% | 北米・EU(外来手術センターの拡大、手術室プロトコル) | 中期(2〜4年) |

| 高スループット環境における再使用可能プローブと比較した総所有コストの低さ | +1.0% | 大規模病院システムに集中し、世界規模で適用 | 長期(4年以上) |

| GPO・ディストリビューターのプライベートラベルが施設へのリーチを拡大 | +0.8% | 北米(Premier、McKesson-Provisタネットワーク) | 中期(2〜4年) |

| 低資源環境が再処理の不備を補うために使い捨て品を採用 | +0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染予防義務化が単回使用を支持し交差汚染を抑制

疾病管理予防センターのガイドラインおよびジョイントコミッション認定基準は、温度モニタリングを感染管理スコアカードに組み込んでいます [2]疾病管理予防センター、「感染予防の中核的実践」、cdc.gov。単回使用体温計は、適切な再処理ルーティンを実施しても残存するプローブ共有リスクを排除するものであり、この問題は2024年の退役軍人省指令がすべての退役軍人省施設において再処理済み単回使用デバイスを禁止したことで強調されました。感染管理・疫学専門家協会は、非クリティカル機器に専用または使い捨てデバイスを明示的に推奨しており、救急部門や隔離ユニットにおける化学ドットストリップへの委員会の方向付けを促しています。サウジアラビアの保健省も同様の論理を適用し、委員会の承認なしに単回使用デバイスを再処理できないと規定しています。訴訟リスクの高い市場の施設は、高コストな交差汚染事案に対する保険として使い捨て品を位置付けています。

水銀排除政策が水銀フリー体温計の採用を加速

2026年1月1日の中国の生産禁止令により、世界最大の水銀体温計生産基盤が消滅し、液晶ストリップおよびデジタル使い捨て品への即時代替が促されました。地球環境ファシリティは、インド・ベトナム・インドネシアが水銀フリーデバイスへ転換するための支援として、1,600万米ドルの助成金と1億1,200万米ドルの協調融資を動員しました [3]地球環境ファシリティ、「水銀フリー体温計の採用」、thegef.org。2024年7月に発効した欧州の改正水銀規制は、水銀添加医療製品の使用可能な窓口をさらに狭めています。ミナマタ条約の下、148の締約国は2027年までに段階的廃止を完了しなければならず、コンプライアンスは近期の調達優先事項となっています。したがって、アジア太平洋は最も急激な単位数の変動を記録しており、従来の水銀在庫を化学ドットおよび単回使用デジタル製品に置き換えています。

周術期・ICUにおけるトレンドモニタリングの低コスト粘着型インジケーターへの需要

手術室の低体温症は、周囲温度規則にもかかわらず外科患者の大多数に影響を与えるため、臨床医は看護師の手を塞がずに体温変化を示す額ストリップを歓迎しています。メディケア・メディケイドサービスセンターは2026年に外来手術センターリストに573の処置を追加し、術中モニタリングを必要とする外来整形外科および眼科の両方を拡大しました。粘着型液晶ストリップのコストは食道プローブや膀胱プローブの一部に過ぎず、米国の外来手術センター市場が2029年までに553億米ドルに向かう中、外来手術センターの予算に適合しています。査読済みのエビデンスは、局所創傷温度モニタリングが手術部位感染を早期に検出できることを示しており、術後ケアにおける使い捨てインジケーターの新たな用途が示唆されています。メリーランド州のように、メディケア受給者10万人当たり36の外来手術センターを有する州は、プライベートラベルディストリビューターが効率的にターゲットとする高密度な需要の集積地を提供しています。

コスト優位性と流通レバレッジが長期的な採用を持続させる

Medical Indicatorsは、労働力とオートクレーブサイクルを所有費用に組み込んだ場合のコスト削減の大部分を算出しており、この優位性は1日に数百人の患者を処理する救急部門においてさらに拡大します。ECRIインスティテュートは、再処理の遅延がベッドを占有する高スループット環境では、損益分岐点が使い捨て品に傾くことを確認しています。メディケアはすでに処置を外来手術センターに移行することで年間23億米ドルを節約しており、感染管理消耗品のための余地を生み出しています。PremierとMcKessonはプライベートラベルストリップをフォーミュラリーに組み込み、病院を資本支出から守りながらリーチを拡大しています。オートクレーブインフラが不安定な低資源地域では、事前滅菌済み使い捨て品が実用的な感染緩和の手段を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 液晶・ストリップフォーマットの深部体温に対する精度の限界 | -0.5% | クリティカルケアおよび小児科の場面で最も深刻であり、世界規模で適用 | 短期(2年以内) |

| 持続可能性重視のシステムにおける再使用可能非接触赤外線デバイスとの競合 | -0.4% | EU・北米(ネットゼロ医療システム) | 中期(2〜4年) |

| ネットゼロ調達が病院における単回使用プラスチックを抑制 | -0.3% | EU(国民保健サービスエバーグリーン)、北米(CHARMEコラボラティブ) | 中期(2〜4年) |

| 処方箋・専門家限定流通が一部チャネルを制約 | -0.2% | 北米、薬局限定規制のある一部EU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液晶・ストリップフォーマットの深部体温に対する精度の限界

麻酔研究では液晶体温計の不良率が14%と報告されており、化学ドット製品は重篤患者コホートで±0.4℃の変動を示し、敗血症や治療的低体温プロトコルには許容範囲が広すぎます。ゼロ熱流束粘着センサーは±0.5℃以内で94%〜96%の精度を達成しますが、単位コストが高く、償還対象の周術期またはICU環境での使用に限定されます。額ストリップが周囲干渉により発熱乳幼児の体温を誤読するため、小児科での信頼性の問題が生じます。したがって、病院は化学ドット使い捨て品をトリアージに限定し、精度が重要な症例は再使用可能なデジタルまたは赤外線ツールに委ねています。

持続可能性重視のシステムにおける再使用可能非接触赤外線デバイスとの競合

TriMedikaのTRITEMPは即時のプローブカバー不要の測定を提供し、単回使用ストリップよりも少ないプラスチック廃棄物を生成することで、国民保健サービスのスコープ3炭素削減目標に合致しています。BMJのライフサイクル研究では、洗浄が最適化された場合、再使用可能デバイスは使い捨て品と比較してCO₂排出量が2〜5倍少ないことが判明しており、このデータは排出削減を求める購買部門によって引用されています。国民保健サービスのエバーグリーン持続可能サプライヤー評価はベンダーに炭素開示の提出を求めており、CHARMEコラボラティブの40の医療システムは耐久製品を集団的に優先し、調達バイアスを再使用可能赤外線フォーマットへとシフトさせています。リサイクル素材配合や回収スキームを持たないサプライヤーは、ネットゼロ目標が成熟するにつれて契約の侵食に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタル製品が化学ドット既存製品を上回る成長

単回使用デジタル体温計はCAGR 8.35%で成長しており、薬局やフォーミュラリーがスマートフォンと同期するバッテリー駆動ユニットを統合する中、使い捨て体温計市場の平均を上回っています。化学ドットフォーマットは依然として2025年売上高の45.60%を占め、高容量救急部門では単価が1米ドル未満に留まることから、使い捨て体温計市場の規模においてリーダーシップを支えています。次の波を差別化するのは接続性です。Medical IndicatorsのNexTemp AppおよびSmart MeteriDigiTempは測定値を電子記録に直接送信し、広東省Genial TechnologyのFDA認可Bluetooth使い捨て品は退院後のモニタリングを延長します。価格圧縮はディストリビューターブランドの下に同一の化学成分を配置するプライベートラベルプログラムに起因していますが、使い捨て体温計市場シェアは現時点ではストリップとドットに集中したままです。

ゼロ熱流束パッチおよびWithingsのBeamOのような多センサーデバイスは、心電図と酸素測定と体温測定を組み合わせ、遠隔医療とICUケアのためのプレミアムオプションを生み出しています。ライフサイクル排出量を評価する病院は、スクリーニング向けに化学ドットから再使用可能赤外線へ量を移行させる可能性がありますが、高度急性期ワークフローは依然としてダウンタイムなしに滅菌規則を満たす使い捨てセンサーを優先しています。したがって、製品マネージャーは感染管理とネットゼロ目標を両立させる生分解性基材を追求しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

測定部位別:額・皮膚用途が周術期需要により拡大

麻酔科医が手術室の温度基準に準拠しながら手を自由に保てる粘着型インジケーターを好む中、額・皮膚フォーマットはCAGR 8.29%で成長しています。口腔ストリップは2025年売上高の48.15%を維持し、使い捨て体温計市場規模のベースラインを支えていますが、その役割は術中トレンド追跡よりもトリアージに偏っています。腋窩測定は小児科で依然として人気がありますが、敗血症プロトコルがより厳しいマージンを要求する場面では±0.4℃の変動が採用を制限しています。

SpotSeeのFeverScanストリップおよびCliniTempモニターは額温度の精度を実証しており、看護師が即座に解釈できるカラーシフトビジュアルを提供しています。外来手術センターの急速な拡大(2025年第2四半期時点で米国に12,294施設)は、特にカリフォルニア州、フロリダ州、テキサス州などの高容量市場においてストリップ需要を拡大させています。規制上の障壁も影響しており、サウジアラビアの感染管理規則はプローブ共有を避ける皮膚フォーマットへの調達を誘導しています。

エンドユーザー別:外来手術センターがサイトニュートラル支払いシフトにより病院を上回る成長

病院は依然として2025年売上高の47.89%を提供していますが、メディケアの支払い同等性が人工関節置換術、白内障手術、脊椎手術をより低コストな場所へと移行させる中、外来手術センターはCAGR 8.3%で成長しています。使い捨て体温計市場シェアは、ターンオーバー時間を最小化し滅菌器のボトルネックを回避するために額ストリップを選択する外来手術センターで拡大しています。

医師オフィスや小売クリニックはオートクレーブの必要性を排除するために使い捨て品を採用していますが、低いスループットが経済的優位性を抑制しています。HCAやTenetなどの医療システム統合者は外来手術センターのポートフォリオを拡大し、調達力を集中させてGPOプライベートラベルサプライチェーンへの依存を深めています。Medical Indicatorsが介護者のトレンドログ記録のためのアプリ接続性を組み込んだ後、市販品の成長も加速しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に38.18%の売上高でリードしており、疾病管理予防センターのガイドライン、ジョイントコミッション指標、および再処理済み使い捨て品に対する退役軍人省の禁止令が、単回使用体温計をコンプライアンスのデフォルトとしました。メディケアの573処置の外来手術センター拡大は、外来整形外科および眼科向けのストリップ採用をさらに促進しています。大規模医療システムはPremierおよびMcKessonのプライベートラベルフレームワークを使用して、割引価格と自動補充を確保しています。

アジア太平洋は最速のCAGR 8.48%を記録しており、中国の水銀体温計生産停止と、インド・ベトナム・インドネシアにおける水銀フリー採用を資金援助する地球環境ファシリティの助成金が触媒となっています。信頼できる滅菌設備を持たない低資源センターは、サハラ以南アフリカ全域でNexTempストリップを配布してオートクレーブの不備を回避したDr. Tempの事例が示すように、化学ドット使い捨て品に直接移行しています。

欧州は複雑なシグナルに直面しています。EUの厳格化された水銀規制は水銀デバイスの使用を制限していますが、国民保健サービスのエバーグリーンとCHARMEは調達を再使用可能赤外線デバイスまたは回収スキームへと推進しています。ネットゼロを約束した病院は、リサイクル素材ストリップを試験導入しながらも、日常的なバイタルサインには再使用可能オプションを維持することが多いです。輸入警告89-08は、510(k)認可のない海外サプライヤーが通関で足止めされることを想起させており、特に新規アジア参入者にとってのハードルとなっています。

競合ランドスケープ

市場の断片化は続いています。Medical Indicatorsは年間1億本以上を出荷し、再使用可能プローブと比較して70%のコスト削減を主張していますが、プライベートラベルプログラムがブランドシェアを希薄化しています。PremierのHealthcare Procurement SolutionsおよびMcKessonのPSMA Connectは、ハウスラベルストリップを病院フォーミュラリーに直接ルーティングし、平均販売価格を圧縮しています。Tempagenixは地域ディストリビューターが同一の化学ドット化学成分をローカルブランドで販売できるようにホワイトラベル能力を提供し、チャネル内のマージンを維持しています。

製品差別化は現在、接続性と持続可能性に向かっています。WithingsのBeamOは心電図・酸素測定・体温測定を単一のFDA認可ユニットに統合して遠隔医療向けに提供し、ゼロ熱流束パッチは高度急性期の精度閾値をターゲットとしています。CHARMEコラボラティブは、リサイクル素材配合またはクローズドループ回収プログラムを立ち上げるサプライヤーに報酬を与え、将来の入札優位性を示しています。規制上の姿勢が参入を形成しています。FDA輸入警告89-08は510(k)認可のない体温計を差し押さえており、ContecやShenzhen Beierkangなどの中国企業に影響を与えている一方、広東省Genial TechnologyとFamidocはBluetoothおよびセルラー対応使い捨て品の認可を取得し、病院および在宅ケアチャネルを開拓しています。

使い捨て体温計産業リーダー

Medical Indicators, Inc

Medline Industries, Inc

Cardinal Health, Inc

McKesson Corporation

Tempagenix

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Medline IndustriesはBetter Life Medical & Surgical Supplyとの供給契約に署名し、フロリダ州全域で体温計を含む包括的な医療製品ポートフォリオを提供することになりました。

- 2025年11月:FDAはWithingsのBeamO多センサーハンドヘルドを認可しました。これは体温、心電図、酸素測定を組み合わせたものです。

- 2025年3月:Cardinal Healthは主要病院ネットワークとのパートナーシップを通じて新しい使い捨て体温計ラインを発売し、患者モニタリングワークフローを合理化しました。

世界の使い捨て体温計市場レポートの範囲

レポートの範囲によると、使い捨て体温計は、相変化技術を利用して体温を測定するプラスチックストリップまたは「ドットマトリックス」パッドで作られた薄い単回使用医療デバイスです。これらのデバイスには、特定の温度で正確な色変化を起こす感熱化学物質が含まれており、電子部品なしにデジタルに近い読み取りが可能です。

使い捨て体温計市場は、技術、測定部位、エンドユーザー、地域別にセグメント化されています。技術に基づき、市場は化学ドット単回使用体温計(口腔・腋窩・直腸)、液晶額帯ストリップ(可逆式)、麻酔用移動ライントレンドインジケーター(額)、単回使用デジタル接触体温計(市販・施設用)にセグメント化されています。測定部位別では、市場は口腔、腋窩、直腸、額・皮膚にセグメント化されています。エンドユーザーに基づき、市場は病院、外来手術センター(ASC)、クリニック・医師オフィス、その他にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 化学ドット単回使用体温計 |

| 液晶額帯ストリップ |

| 麻酔用移動ライントレンドインジケーター |

| 単回使用デジタル接触体温計 |

| 口腔 |

| 腋窩 |

| 直腸 |

| 額・皮膚 |

| 病院 |

| 外来手術センター(ASC) |

| クリニック・医師オフィス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 化学ドット単回使用体温計 | |

| 液晶額帯ストリップ | ||

| 麻酔用移動ライントレンドインジケーター | ||

| 単回使用デジタル接触体温計 | ||

| 測定部位別 | 口腔 | |

| 腋窩 | ||

| 直腸 | ||

| 額・皮膚 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| クリニック・医師オフィス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年に向けて使い捨て体温計の世界需要はどのくらいの速さで成長していますか?

使い捨て体温計市場はCAGR 7.82%で拡大しており、2026年の2億8,840万米ドルから2031年までに4億2,020万米ドルへと成長しています。

現在の売上をリードしている技術はどれですか?

化学ドット単回使用体温計が2025年売上高の45.60%を生み出しており、利用可能なフォーマットの中で最大のシェアを占めています。

予測期間において地域成長が最も強いのはどこですか?

水銀段階的廃止政策と再処理の不備が水銀フリー使い捨て品の調達を加速させる中、アジア太平洋が最速のCAGR 8.48%を記録しています。

外来手術センターが高成長エンドユーザーグループである理由は何ですか?

メディケアが573の対象処置を追加するにつれて外来手術センターの量が拡大し、単回使用ストリップが急速なターンオーバーワークフローに適合するため、使い捨て体温計の採用が促進されています。

最終更新日: