瞳孔計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

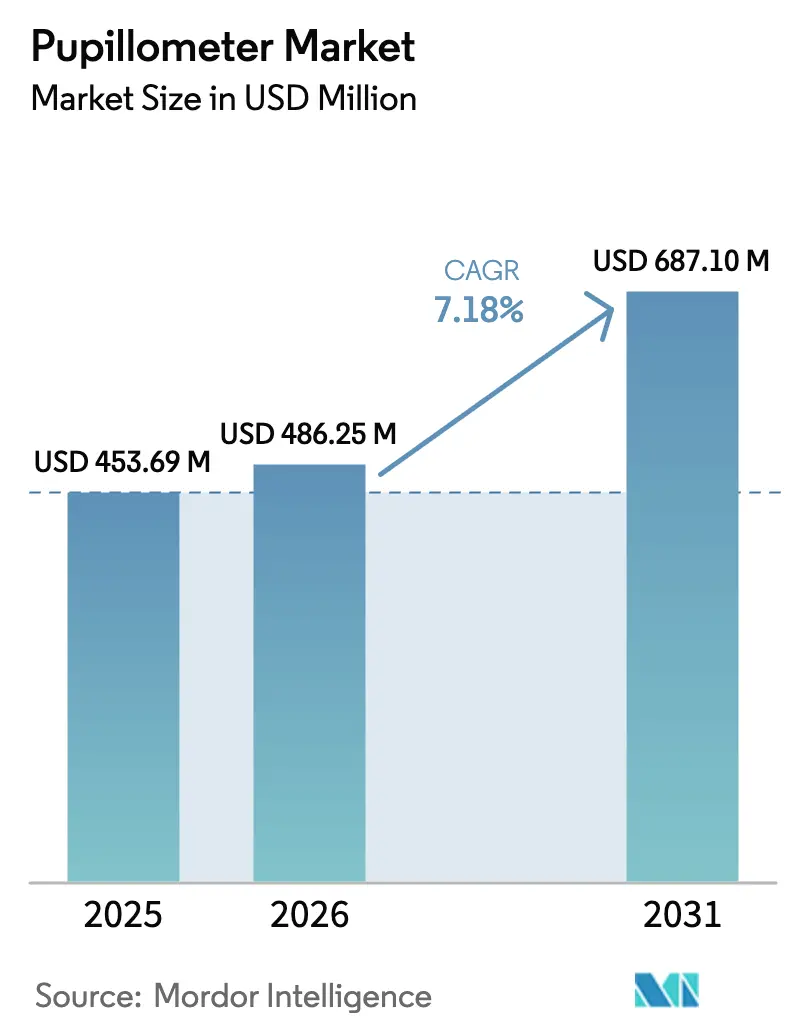

| 市場規模 (2026) | 486.25 百万米ドル |

| 市場規模 (2031) | 687.1 百万米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる瞳孔計市場分析

瞳孔計市場規模は2025年にUSD 4億5,369万と評価され、2026年のUSD 4億8,625万から2031年にはUSD 6億8,710万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは7.18%となっています。外傷センターおよび集中治療室における定量的瞳孔測定の急速な普及が臨床上の受容を拡大しており、赤外線光学とAIアルゴリズムの融合により評価時間が数分から数秒へと短縮され、救急医療対応力が向上しています。相手先商標製品製造業者(OEM)は、匿名化された瞳孔指標を電子医療記録にストリーミングするセキュアなクラウド接続を組み込み、トレンド分析および早期神経学的介入を支援しています。スポーツ医学、防衛医療、遠隔神経科は、ポータブルおよびスマートフォンベースのデバイスによるフィールド展開を可能にし、新たな対応可能量を開拓しています。一方、診療結果改善の明確なエビデンスにもかかわらず、償還の曖昧さと臨床医トレーニングの不足が短期的な普及を抑制し続けています。

主要レポートポイント

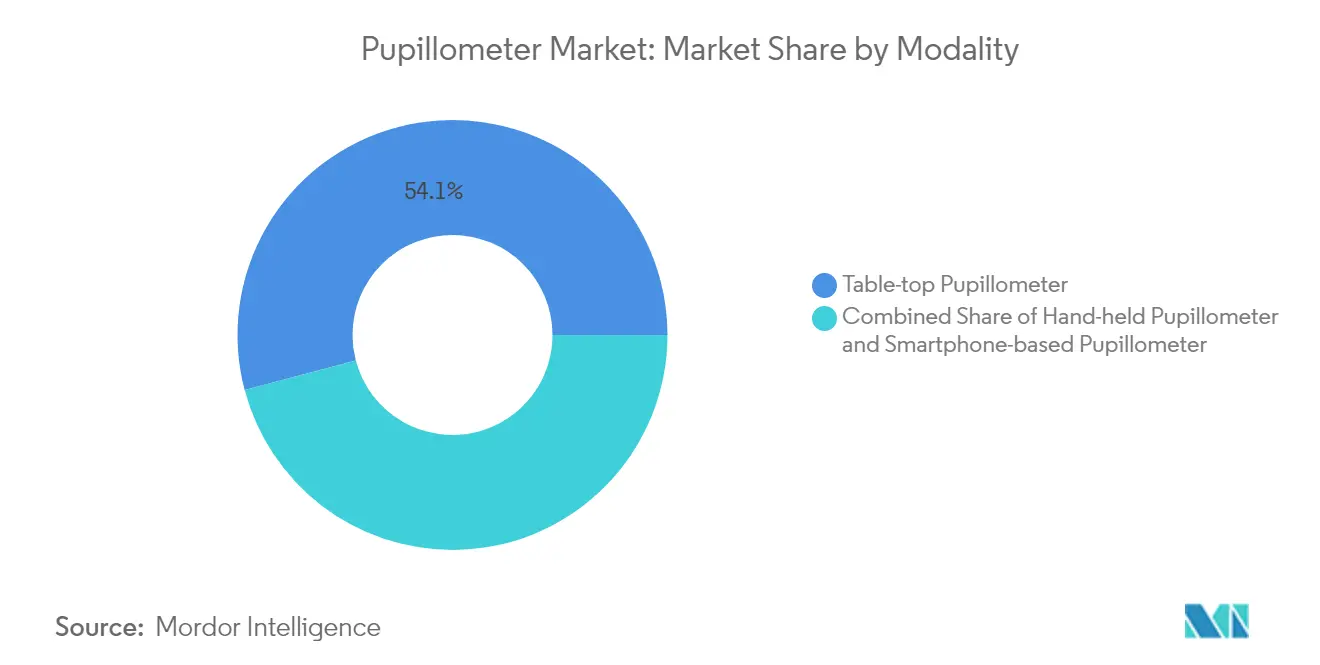

- モダリティ別では、卓上型システムが2025年の収益シェアで54.12%をリードしており、ハンドヘルドデバイスは2031年にかけて7.72%のCAGRで拡大すると予測されています。

- タイプ別では、ビデオ技術が2025年の瞳孔計市場シェアの51.62%を占めており、デジタル赤外線システムは7.89%のCAGRで成長しています。

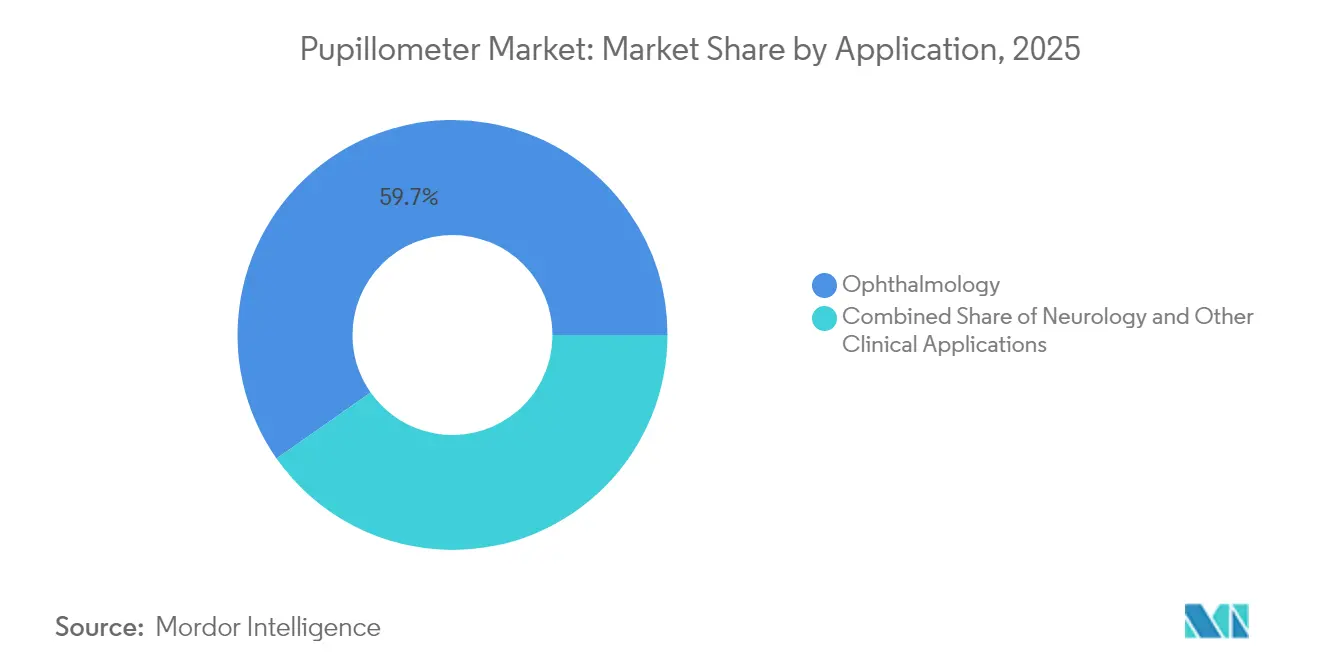

- 用途別では、眼科が2025年の瞳孔計市場規模の59.74%のシェアを占めており、神経科用途は2031年にかけて8.19%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に58.56%のシェアを維持しており、眼科クリニックおよびビジョンセンターは2031年にかけて8.33%のCAGRで成長する見込みです。

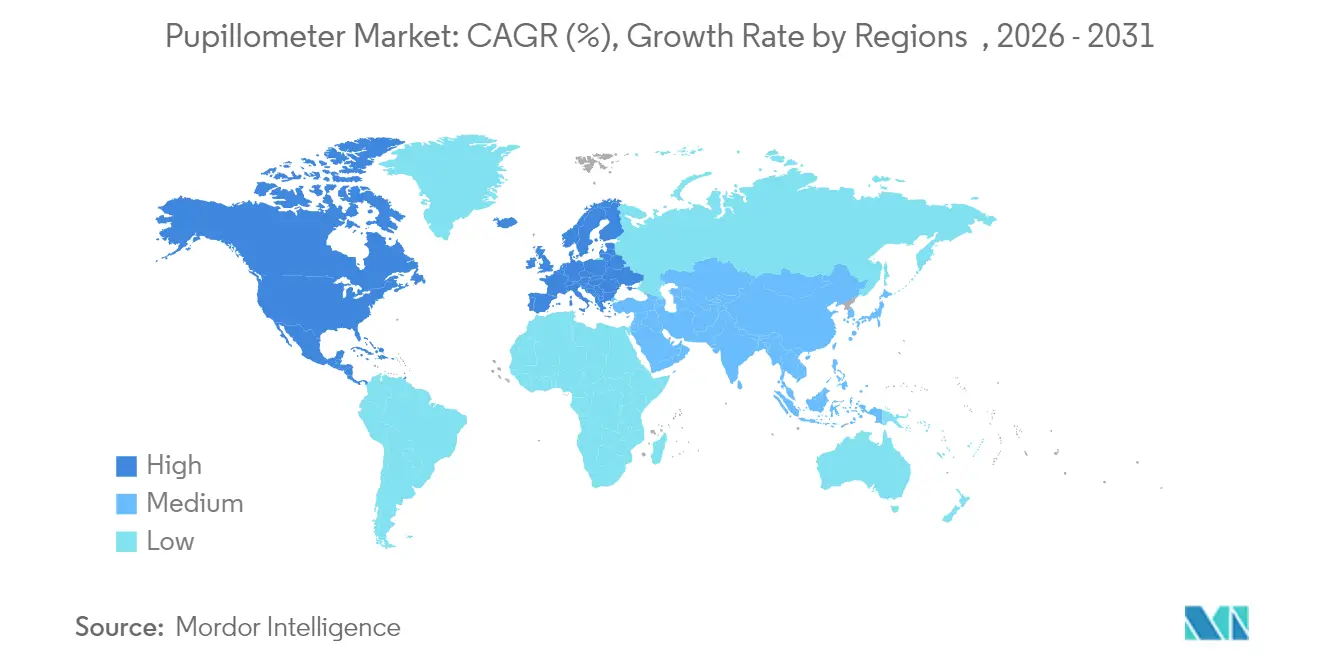

- 地域別では、北米が2025年に42.75%のシェアで首位を占めており、アジア太平洋が8.53%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の瞳孔計市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRに対する概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 定量的瞳孔測定に対する認知度向上と技術的進歩 | +1.8% | 北米および欧州が普及を牽引するグローバル規模 | 中期(2〜4年) |

| 神経救急医療・外傷性脳損傷(TBI)症例の有病率増加 | +1.5% | 高齢化が進む地域に集中したグローバル規模 | 長期(4年以上) |

| 緑内障および屈折矯正手術スクリーニングへの採用拡大 | +1.2% | アジア太平洋が中核、北米・欧州への波及 | 中期(2〜4年) |

| AI対応眼科診断への統合 | +1.0% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| ポイント・オブ・ケアおよび遠隔神経科プラットフォームの拡張 | +0.8% | 農村部および医療アクセス不足地域を優先したグローバル規模 | 短期(2年以内) |

| スポーツ脳震盪・戦場トリアージプロトコルへの活用 | +0.6% | 北米・EU、軍事用途はグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

定量的瞳孔測定における認知度向上と技術的進歩

臨床医は主観的なペンライト検査から、頭蓋内圧変化と密接に相関するアルゴリズム駆動の神経学的瞳孔指数(NPi)測定へと移行しています。リアルタイム解析により、多様な虹彩色素沈着全体にわたる収縮速度および散瞳遅延を定量化できるようになっています。赤外線LEDを搭載したポータブルデバイスは緊急カートや救急車に適合し、院前トリアージにおける瞳孔計市場を拡大しています。クラウドダッシュボードは縦断的な瞳孔トレンドをプロットし、グラスゴー昏睡尺度の変動よりも最大4時間早く無症候性の神経学的変化を検知します。このような客観的指標は、高度急性期医療環境においてアウトカムベースの償還モデルを試行するよう支払者を説得しつつあります。

神経救急医療・外傷性脳損傷(TBI)症例の有病率増加

世界的に外傷性脳損傷(TBI)発生率は高齢化人口およびコンタクトスポーツ参加者において高水準を維持しており、病院は外傷ベイ全体にハンドヘルドユニットを追加することを促されています。軍の衛生兵は、30秒間の瞳孔スキャンで後送優先度を判断する戦場トリアージに際して堅牢化されたデバイスを使用しています。心停止チームは心拍再開(ROSC)後24時間以内の予後判定に瞳孔測定を活用し、神経学的予後不良が早期に予測された場合にICU在院期間を短縮しています。拡大するエビデンス基盤は、脳卒中包括センターおよび脳震盪クリニックへの瞳孔計市場のより深い浸透を後押ししています。

緑内障および屈折矯正手術スクリーニングへの採用拡大

眼科医は、視野障害が顕在化する前に網膜神経節細胞機能不全を検出するために定量的瞳孔分析を統合しています。屈折矯正手術センターは暗所および明所における瞳孔径をマッピングし、LASIK光学ゾーン設計を精緻化することで夜間視力に関する不満を軽減しています。AIグレーディングと組み合わせたスマートフォンベースの瞳孔計は、アウトリーチプログラムが農村人口を数分でスクリーニングすることを可能にしており、アジア太平洋の市場規模成長を加速する動向となっています。瞳孔指標は糖尿病性網膜症のリスク層別化にも役立ち、眼科医療と慢性疾患管理の融合を促進しています。

AI対応眼科診断への統合

機械学習モデルは、臨床医レベルの精度で微細な相対性求心性瞳孔障害を検出するようになっています。電子医療記録に連携したダッシュボードは月次のNPi変化を記録し、神経科医がリアルタイムで治療を調整できるよう支援しています。バーチャルリアリティヘッドセットは、認知テスト中に密かな瞳孔測定を実行するアイトラッキングセンサーを内蔵し、神経科とメンタルヘルス評価を融合させています。マルチモーダルプラットフォームは光干渉断層計(OCT)、視野データ、瞳孔指標を組み合わせ、精密医療を支援する360度の眼球・神経プロファイルを生成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い導入コストと限定的な償還 | -1.2% | 特に新興市場に影響するグローバル規模 | 短期(2年以内) |

| 神経眼科的解釈に精通した臨床医の不足 | -0.8% | 農村部が最も影響を受けるグローバル規模 | 長期(4年以上) |

| 医療機器ソフトウェアアルゴリズムに関する規制上の不確実性 | -0.6% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| クラウドベースの瞳孔記録に関するデータプライバシーの懸念 | -0.4% | EU GDPRコンプライアンスが最も厳格なグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コストと限定的な償還

資本集約型ユニットはUSD 2万以上の価格設定であり、診療報酬コードが曖昧なまま残る小規模クリニックの導入を阻んでいます[1]F. Gupta、「瞳孔測定に関する臨床コードの欠如」、Aetna臨床ポリシー速報、aetna.com。専用CPTコードの不在により一般眼科検査への束ね請求が強制され、コスト回収が最大40%削減されています。サービス契約、ソフトウェアライセンス、およびスタッフトレーニングが総所有コストをさらに押し上げています。USD 1,000未満のスマートフォン代替品が台頭しており、プレミアムハードウェアの利益率を侵食しつつも、コスト意識の高い医療提供者の間で瞳孔計市場のフットプリントを拡大しています。

神経眼科的解釈に精通した臨床医の不足

世界の神経眼科フェローシップは年間50件未満に留まり、専門家パイプラインを制約しています。複雑な瞳孔生理学は、一般医が欠くことの多い学際的知識を必要とします。農村病院では設置済みデバイスが十分に活用されず、投資対効果が低下しています。自動生成解釈を提供するクラウドベースのAI解析は、三次医療センター以外での利用を拡大するうえで重要な役割を果たします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:ポータビリティがハンドヘルド普及を促進

ハンドヘルドデバイスは7.72%のCAGRで瞳孔計市場を牽引しており、救急部門およびスポーツプログラムが1回の充電でシフト全体を稼働できる軽量設計を好んでいます。卓上型システムは、ICUモニタリングアレイにシームレスに統合し、バイタルサインとともにマルチパラメータ解析を提供することで、2025年収益の54.12%を確保し続けています。

リチウムイオン電池の進歩と光学系の小型化により、ユニット重量が300グラム未満に縮小されており、ファーストレスポンダーが搬送中に瞳孔指標を取得できるようになっています。卓上型プラットフォームは、神経科医のスマートフォンにアラートを送信するAIダッシュボードを組み込むケースが増加しており、設置型フットプリントにもかかわらず市場での存在感を維持しています。スマートフォンのシャーシを活用する市場参入者は独自ハードウェアのコストを回避しており、将来的にはモビリティが競争優位の決定要因となることを示唆しています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご確認いただけます

タイプ別:ビデオが主導、赤外線が加速

ビデオユニットは2025年の瞳孔計市場シェアの51.62%を占め、医療法的文書化のために高フレームレート録画を必要とする広範な病院プロトコルを反映しています。デジタル赤外線デバイスはセンサーの精度が虹彩色素沈着の差異を補正するようになったことで、7.89%のCAGRで拡大しています。

高解像度ビデオストリームにより収縮ダイナミクスのフレームごとのレビューが可能となり、AIモデルトレーニング用に匿名化されたクリップをアーカイブする教育病院に恩恵をもたらしています。赤外線ユニットは周囲光の変動下でも優れた性能を発揮し、暗室条件の維持が困難な農村アウトリーチバンをサポートしています。ビデオと赤外線トラッキングを組み合わせたハイブリッド製品が2026年に発売予定であり、急性期および外来双方の環境にわたる瞳孔計市場規模を拡大しながら最高水準の機能を統合することを目指しています。

用途別:神経科が眼科を上回る成長

眼科は2025年収益の59.74%を維持しているものの、外傷性脳損傷(TBI)スクリーニングプロトコルが客観的瞳孔検査を標準化するにつれ、神経科が8.19%のCAGRで最も急速に伸長しています。神経科特化用途の瞳孔計市場規模は、スポーツ脳震盪義務付けを背景に2031年までにUSD 1億9,360万に達すると予測されています。

心臓ICUはNPiアラートをコードブルーダッシュボードに組み込み、集中治療医が蘇生後の回復軌跡を追跡できるようにしています。眼科は引き続き緑内障検出のために瞳孔指標を活用していますが、統合AIデシジョンサポートにより診察時間が15%短縮され、より高い収益性を持つ手術コンサルテーションへの対応能力が解放されています。学際的な採用は、定量的瞳孔測定が拡大する臨床領域を持つことを浮き彫りにしています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご確認いただけます

エンドユーザー別:ビジョンセンターが差を縮める

病院は2025年に58.56%の支出シェアでリードしており、一方、眼科クリニックおよびビジョンセンターは8.33%のCAGRでユニットを追加しています。これらの瞳孔計市場規模のシェアは、LASIKの件数回復とともに2031年までにUSD 2億2,840万に達すると予測されています。

小売光学チェーンが緑内障疑いの患者を関連眼科診療所へ誘導するキオスクベースの瞳孔検査を試験的に展開しており、新たな小売・臨床間の相乗効果を実証しています。教育病院は神経外傷、麻酔、脳卒中ユニットをカバーするマルチユニット配備を行い、24時間体制の利用を確保しています。一方、軍事クリニックは堅牢化されたモデルを戦場遠隔医療キットに統合しており、エンドユーザーセグメント全体にわたる技術の汎用性を示しています。

地域分析

北米は、FDA クラスI分類が規制上の負担を最小化し病院の調達サイクルを加速させることで、2025年の世界収益の42.75%を維持しています。米国立衛生研究所(NIH)が資金提供する多施設試験は新たなAIアルゴリズムの検証を継続し、支払者の信頼を強化しています。大学スポーツでは基準となる瞳孔スキャンをますます必須化しており、従来の病院環境外での追加的なデバイス設置を生み出しています。

アジア太平洋は2031年にかけて8.53%のCAGRで最も急速な成長を記録する見込みです。高い近視有病率と増大する神経疾患負荷が、政府に早期発見技術への補助金拠出を促しています。インドおよび中国の民間眼科チェーンは、サービス差別化のために瞳孔分析を白内障・屈折矯正パッケージに組み合わせています。国内スタートアップも低コストのスマートフォンアダプターで瞳孔計市場に参入しており、価格競争が激化しています。

欧州は医療機器規制(MDR)の下でまとまった規制経路を活かし、デジタル赤外線イノベーションの迅速な展開を促進し続けています。高齢化する人口動態が緑内障罹患率の上昇を牽引し、公的病院および民間クリニック全体でのデバイス需要を持続させています。ドイツの神経眼科ハブとバルト三国の農村クリニックを結ぶ国境を越えた遠隔医療イニシアチブは、診断範囲を拡大する協調的な展開モデルを体現しています。

競合環境

瞳孔計市場は適度に断片化しています。NeurOptics、Essilor Instruments、およびNIDEKは、検証済みアルゴリズムと幅広い流通網によりプレミアム層に位置しています。NeurOpticsは2024年に15ヵ国へのNPi-300の展開を拡大し、臨床ブランドエクイティを強化しました[3]NeurOptics Inc.、「NPi-300グローバル発売プレスリリース」、neuroptics.com。Essilor Instrumentsは眼鏡レンズのネットワークを活用し、小売検眼にデジタル赤外線ユニットをクロスセルしています。NIDEKは瞳孔測定をオートレフケラトメーターにバンドルし、アジアの高ボリュームクリニックをターゲットにしています。

スマートフォン中心の参入者は資本支出をUSD 1,000未満に抑え、従量制分析サブスクリプションを提供することで既存企業を disrupting しています。大手アプリ開発者は最近、電子医療記録ベンダーと提携して患者カルテへのNPiスコアの自動入力を実現し、文書作成時間を30%短縮しました。OEMはハイブリッドソフトウェア・ハードウェアソリューションを発表し、消費者向けデバイスで臨床医レベルの解析を提供するCEマーク済みAIモジュールを追求することで対応しています。

パートナーシップが戦略的活動を主導しています。2025年、米国の病院ネットワークがクラウドAI専門企業と契約を締結し、ベッドサイドの瞳孔計を50のICUのデータを集約した集中型神経ダッシュボードに接続しました。同時に、欧州の防衛機関が−20℃のフィールド条件に耐えられる堅牢化ユニットを発注し、ニッチ用途の可能性を示しました。特許出願は視線非依存型瞳孔トラッキングとマシンビジョンアルゴリズムに集中しており、ソフトウェア定義型差別化への転換を示唆しています。

瞳孔計産業リーダー

NeurOptics Inc.

Essilor Group(Essilor Instruments)

NIDEK SA

Reichert Inc.

Konan Medical USA Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:Acep Directは、店舗内測定時における眼科医および眼鏡使用者の保護を支援するデジタル瞳孔計を発表しました。

- 2022年5月:NeurOptics Inc.は、英国、ドイツ、オーストラリア、ニュージーランドを含む15ヵ国でNPi-300瞳孔計を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、瞳孔計市場を、眼科、神経科、クリティカルケア、および特定の現場における臨床判断のために、光刺激と光学センサーを使用して瞳孔の大きさや反射を記録する、すべての規制された専用機器、卓上型、ハンドヘルド型、およびスマートフォン一体型システムと定義している。

適用除外:医療機器としての許可を得ていない使い捨てのPD定規や消費者向けモバイルアプリはカウントされない。

セグメンテーションの概要

- モダリティ別

- ハンドヘルド瞳孔計

- 卓上型瞳孔計

- スマートフォンベース瞳孔計

- タイプ別

- デジタル(赤外線)瞳孔計

- ビデオ瞳孔計

- フォトリフラクター方式瞳孔計

- 用途別

- 眼科

- 神経科

- その他臨床用途

- エンドユーザー別

- 病院

- 眼科クリニック・ビジョンセンター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアの神経ICUの看護師、眼科医、生物医学エンジニア、調達責任者へのインタビューにより、ユニットの利用率、アップグレードサイクル、地域ごとの償還の癖などに関する生の洞察を得た。機器販売業者への短時間のウェブ調査は、平均販売価格を検証し、新たな需要ポケットを発見するのに役立ちました。

デスクリサーチ

私たちはまず、世界保健機関(WHO)、CDCの全国退院調査(National Hospital Discharge Survey)、脳外傷財団(Brain Trauma Foundation)といった機関のオープンデータセットから着手し、白内障手術や外傷性脳損傷の発生傾向を明らかにした。

また、FDA 510(k)申請とヨーロッパのCE登録は、アクティブなインストールベースをマッピングします。

企業の10-K、PubMedで索引付けされた学術雑誌、Dow Jones Factivaのニュースアーカイブが価格と採用の手がかりとなる(D&B Hooversは企業レベルの収益を補足する)。

ここに挙げた情報源は、その範囲を示すものである。数字や解釈をクロスチェックするために、さらに多くの資料を検討した。

マーケット・サイジングと予測

トップダウンとボトムアップの融合モデルが、我々の数字を支えている。

神経ICUのベッド数、白内障の年間手術件数、検眼クリニックの密度を典型的な機器普及率にリンクさせることで世界需要を再構築し、これらの合計をサプライヤーの出荷ロールアップやサンプルASP×数量チェックと照合してから最終調整を行う。

外傷性脳損傷の入院患者数、緑内障の有病率、病院の資本予算の動向、装置の交換時期、ASPの低下などの主要な変数が多変量回帰の原動力となり、2025-2030年の予測を後押しする。

シナリオ分析では、AIを活用したアップグレードによるアップサイドと、償還遅延によるダウンサイドを測定し、ボトムアップのインプットが乏しいデータギャップを埋める。

データ検証と更新サイクル

出力は、統計的な異常のスクリーン、上級アナリストの差異チェック、そして事前に設定されたバンドを超える偏差がある場合に選ばれた専門家との再接触という3層のレビューを通過する。

モルドールインテリジェンスは12ヶ月ごとに更新を行い、規制やリコールなどの重大な事象が発生した場合には中間更新を行う。

出版前の最終チェックにより、クライアントは最新の見解を得ることができる。

モルドールの瞳孔計市場ベースラインが深い信頼を得る理由

各社が独自のデバイス・ミックス、価格カーブ、リフレッシュ・リズムを選択するため、公表されている見積もりは異なる。

基本的なPDゲージをカウントするものもあれば、レガシーASPを繰り上げるものもあり、多くはプレスリリースが表面化したときにのみ更新される。

主なギャップ要因は、非規制アプリへのスコープクリープ、段階的割引にもかかわらず価格下落を直線的なものとして扱うこと、インストールベース減少の検証頻度の低さなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億5,369万米ドル(2025年) | モルドール・インテリジェンス | - |

| 4億6,460万米ドル(2024年) | グローバル・コンサルタンシーA | 消費者向けPDツールを含み、一定のASPを適用 |

| 4億650万米ドル(2024年) | 業界誌B | パンデミック後に販売されたスマートフォン連動型ユニットを除く |

| 4億8,891万米ドル(2025年) | 業界インサイト C | ICUへの普及を楽観視し、機器の消耗を考慮しない。 |

この比較から、スコープ、価格崩壊、インストールベースの解約を揃えると、数値はモルドールのバランスの取れたベースラインに収束することがわかる。 私たちの規律正しいデータ・チェックは、意思決定者が追跡し、疑問を持ち、自信を持って使用できる数字を提供する。

レポートで回答されている主要な質問

瞳孔計市場の規模はどのくらいですか?

瞳孔計市場規模は2026年にUSD 4億8,625万に達し、7.18%のCAGRで成長し2031年までにUSD 6億8,710万に達すると予測されています。

最も急速に成長しているモダリティはどれですか?

ハンドヘルドデバイスが7.72%のCAGRで最高成長率を示しており、救急医療、スポーツクリニック、および軍事ユニットがポータブル診断を好んでいます。

瞳孔計市場の主要プレイヤーは誰ですか?

NeurOptics Inc.、Essilor Group(Essilor Instruments)、NIDEK SA、Reichert Inc.、およびKonan Medical USA Inc.が瞳孔計市場で事業を展開する主要企業です。

なぜアジア太平洋が最も急速に成長している地域なのですか?

医療インフラの拡大、高い近視有病率、および神経疾患罹患率の上昇がアジア太平洋における8.53%のCAGRを推進しています。

瞳孔計市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が瞳孔計市場で最大の市場シェアを占めています。

普及を妨げる障壁は何ですか?

高い資本コスト、一貫性のない償還、および神経眼科的解釈に精通した臨床医の不足が主要な障壁として残存しています。

最終更新日: