角膜パキメトリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 334.48 百万米ドル |

| 市場規模 (2031) | 419.2 百万米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる角膜パキメトリー市場分析

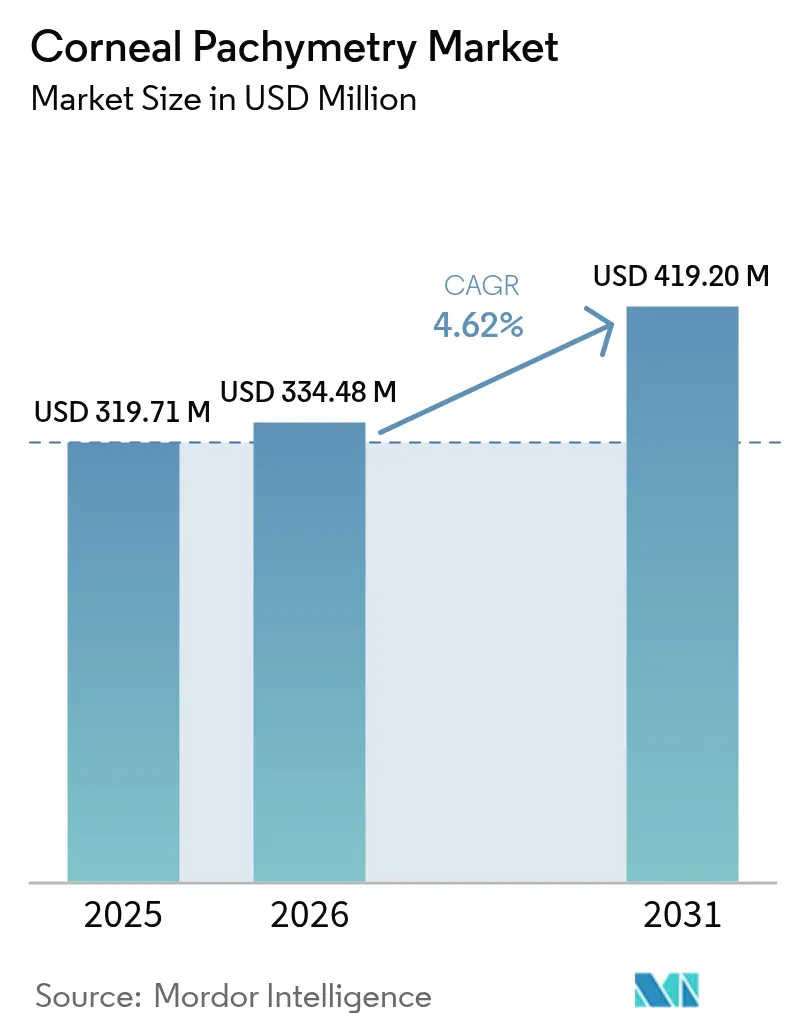

角膜パキメトリー市場規模は、2025年の3億1,971万USDから2026年の3億3,448万USDへと成長し、2026〜2031年の4.62%のCAGRで2031年までに4億1,920万USDに達すると予測されています。

成長は、緑内障管理における角膜厚測定の日常的な使用、屈折矯正手術件数の増加、超音波システムから光学的コヒーレンス断層撮影(OCT)ベースシステムへの着実な移行に起因しています。病院、クリニック、外来センターは、デジタルワークフローにシームレスに適合する、より高速で非接触のデバイスを求めており、一方で高齢化人口と近視有病率の上昇が処置需要を高い水準に維持しています。同時に、成熟経済圏における迅速な償還承認とアジアにおける眼科医療キャパシティの拡大が、これらの診断へのより広範なアクセスを支えています。技術サプライヤーは差別化のためにAI統合とクラウド接続に注力していますが、規制対応コストとデータプライバシー規則が近期的な成長の勢いを抑制しています。

主要レポートの要点

- タイプ別では、超音波法が2025年の角膜パキメトリー市場シェアの55.62%を占めました。光学法は2031年にかけて6.89%のCAGRで拡大する見込みです。

- アプリケーション別では、緑内障診断が2025年の収益シェアの60.55%をリードし、円錐角膜および角膜拡張症スクリーニングは7.71%のCAGRで進展しています。

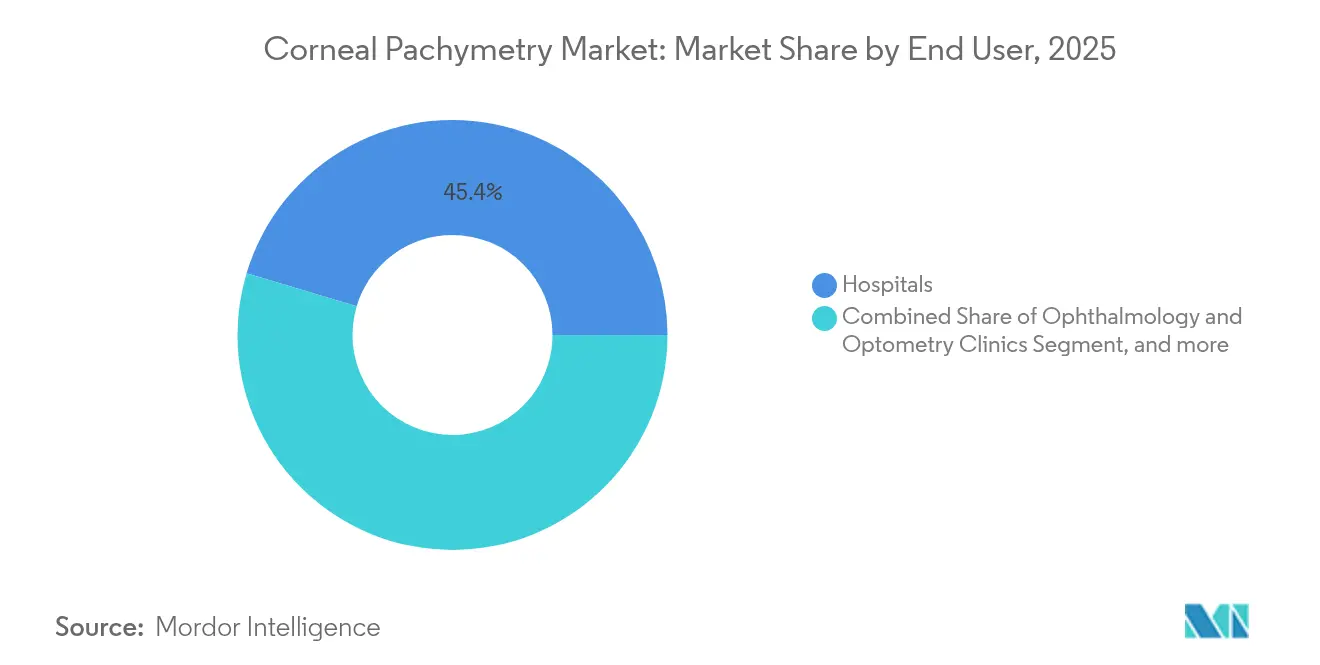

- エンドユーザー別では、病院が2025年の角膜パキメトリー市場規模の45.36%のシェアを獲得しており、外来手術センターが8.12%のCAGRで最も成長速度の速いセグメントとなっています。

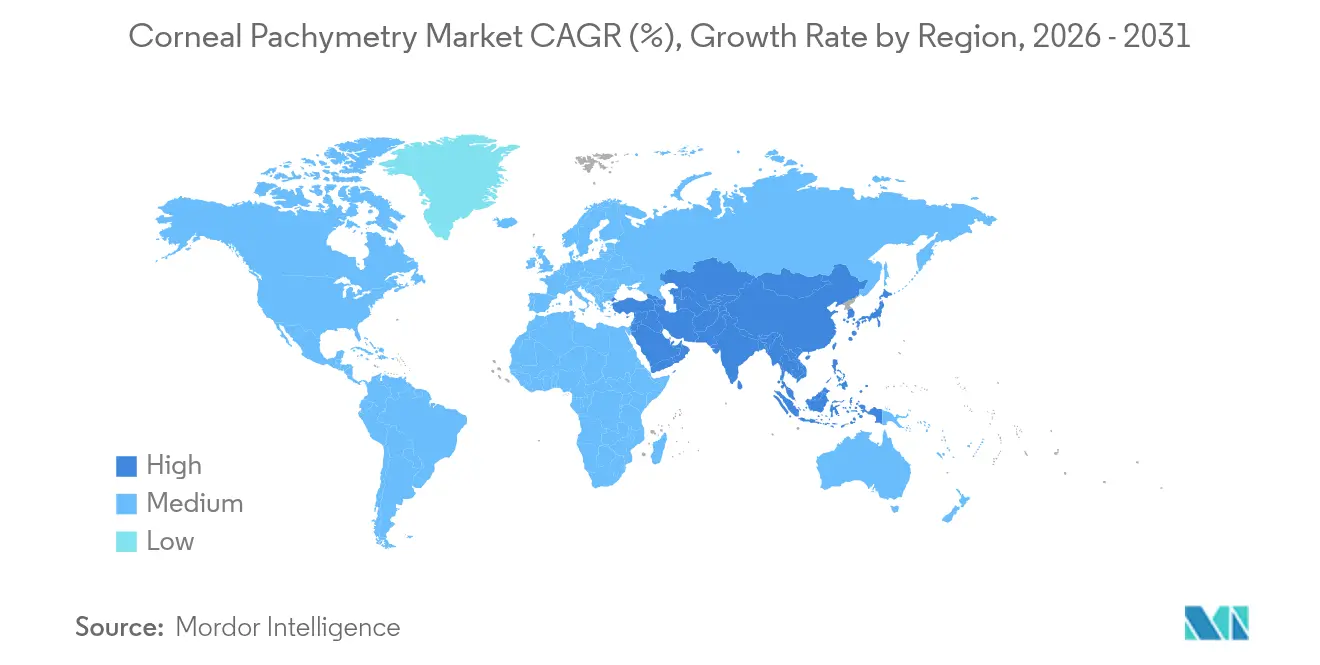

- 地域別では、北米が2025年の収益の38.21%を占めており、アジア太平洋は2031年にかけて7.32%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の角膜パキメトリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地域的 関連性 | 影響 期間 |

|---|---|---|---|

| 緑内障および 眼圧亢進症の有病率の上昇 | +1.2% | 北米、 欧州、世界 | 長期(4年 以上) |

| 白内障および 屈折矯正手術件数の増加 | +0.9% | アジア太平洋、 世界 | 中期 (2〜4年) |

| 前眼部OCTおよびシャインプルーフ非接触システムの 急速な普及 | +0.8% | 北米、 EU、APACへの波及 | 中期 (2〜4年) |

| 中所得国における 眼科医療サービスの拡充 | +0.7% | APACコア、 MEAへの波及 | 長期(4年 以上) |

| 携帯型パキメーターを活用した 遠隔眼科医療の推進 | +0.5% | 農村部・世界 | 短期(2年 以内) |

| リアルタイムCCTを必要とする AI主導型眼圧補正アルゴリズム | +0.4% | 北米、 EU | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

緑内障および眼圧亢進症の有病率の上昇

眼圧亢進症治療研究(Ocular Hypertension Treatment Study)において、中央角膜厚(CCT)が40 µm減少するごとに緑内障への転換リスクが71%上昇することが示されたことを受け、CCTは現在、緑内障の重要なリスク因子として認められています。[1]Steve Brito、「中央角膜厚と緑内障リスク」、Dove Press、dovepress.comそのため、50歳以上の成人を対象とした定期的なパキメトリースクリーニングは、予防的眼科ケアの不可欠な要素となっています。北米および欧州の医療システムでは、パキメトリーを眼圧測定と組み合わせた場合に償還が行われており、これが一次医療および専門医療施設におけるデバイス普及を後押ししています。[2]Aetna医療政策速報、「角膜パキメトリー」、aetna.comCCTの変化が眼圧測定値を歪め、治療管理の誤りにつながる可能性があるため、継続的なモニタリングも重要です。40歳以降は10年ごとに緑内障患者数が倍増するにつれ、正確な角膜厚データへの需要は増加し続け、角膜パキメトリー市場に安定した需要パイプラインをもたらすでしょう。

白内障および屈折矯正手術件数の増加

白内障およびレーザー視力矯正手術は増加を続けており、アジア太平洋が最大の増分件数に寄与しています。角膜バイオメカニクスが眼内レンズの選択、切開計画、術後治癒を左右することから、手術ガイドラインはパキメトリーを必須としています。Alconのプレミアム眼内レンズポートフォリオは、正確な角膜指標が屈折矯正アウトカムを向上させることを示しています。同様に、屈折矯正手術候補者は角膜拡張症を回避するために角膜マッピングを受けるため、高リスク眼のスクリーニングには角膜厚プロファイリングが不可欠です。ZEISS VERACITYなどのAI主導型手術計画ソフトウェアは現在、パキメトリーデータを自動的にインポートし、診察時間を短縮し合併症率を低下させています。こうしたワークフロー上の連携が、高度なパキメーターに対する繰り返し購入の動機を付け加えています。

前眼部OCTおよびシャインプルーフ非接触システムの急速な普及

新しい光学プラットフォームは、角膜接触なしに5 µm未満の再現性を提供し、麻酔リスクを排除し患者の快適性を向上させています。前眼部OCTは断面画像を提供し、外科医がフラップ深度、隅角、解剖学的構造、間質リモデリングを評価するのに役立ちます。[3]Mary Smith、「前眼部OCT測定の再現性」、MDPI診断学、mdpi.comペンタカムファミリーに代表されるシャインプルーフカメラは、超音波プローブでは見落とされる曲率不規則性を検出するトモグラフィーマップにより、早期円錐角膜を発見します。クリニックは多目的使用を重視しており、1台のデバイスでCCT、水晶体密度、前房深度を測定できるため、投資対効果が向上しています。AIモジュールはさらに技術者間のばらつきを低減し、光学システムへの移行に勢いを加え、角膜パキメトリー市場を押し上げています。

中所得国における眼科医療サービスの拡充

中国およびインドの政府資金は専門病院、外来センター、遠隔眼科医療ネットワークを支援しており、これらはすべて携帯型パキメーターを必要としています。中国の国家主導型医療投資ファンドは視力ケア統合事業者に資本を投じており、デバイス調達を加速させています。アジア太平洋地域で6,300名以上の専門家を育成したAlconのファコ開発プログラムは、技術供給と外科医教育を組み合わせることで、臨床普及の速度を高めています。外来白内障パッケージはコストと待ち時間を削減するため好まれており、施設はスクリーニング、手術、術後フォローアップを1つのプラットフォームでカバーできる携帯型・バッテリー駆動型パキメーターを選択しています。その結果、新興経済圏からの世界収益シェアが上昇しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地域的 関連性 | 影響 期間 |

|---|---|---|---|

| パキメトリー処置に対する 不十分な償還 | -0.8% | 新興市場、 世界 | 長期(4年 以上) |

| 厳格なデバイスおよびデータプライバシー 規制 | -0.6% | 北米、 EU | 中期 (2〜4年) |

| イメージングプラットフォーム間の 相互運用性の欠如 | -0.4% | 統合型 医療システム | 短期(2年 以内) |

| 代替品としての角膜バイオメカニクス デバイスの台頭 | -0.3% | 北米、 EU、APACへの波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

パキメトリー処置に対する不十分な償還

多くの支払者は特定の診断に関連付けられた場合にのみパキメトリーを償還するため、償還のカバレッジ格差が定期的な使用を妨げています。メディケアの請負業者は地域別規則に大きなばらつきがあり、一部の民間保険会社はスクリーニング目的のパキメトリーを試験的なものとみなし、医療提供者に自費負担または検査の取りやめを余儀なくさせています。この財政的不確実性は、特に自己負担費用が依然として高い新興市場において、一次医療クリニックが総合眼科検査にパキメトリーを含めることを躊躇させています。一貫した支払コードがなければ、角膜パキメトリー市場は予防ケアとしての潜在能力を十分に発揮できません。

厳格なデバイスおよびデータプライバシー規制

2026年2月に発効する米国食品医薬品局(FDA)品質システム規制改正によって義務付けられた設計変更は、特に小規模な革新企業にとってコンプライアンスコストを増大させるでしょう。欧州においても、医療機器メーカーは一般データ保護規則(GDPR)の遵守に取り組んでおり、クラウドベース分析に対する強固な暗号化と厳格な同意プロトコルが求められています。製品安全試験とサイバーセキュリティ文書化の二重負担が市場投入までの期間を延長し、新しいパキメトリーモデルのリフレッシュサイクルを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:光学法が技術移行を牽引

超音波パキメーターは売上の大部分を占め、2025年の角膜パキメトリー市場の55.62%を保持しました。クリニックはその低価格と浮腫または瘢痕化した角膜における実証済みのパフォーマンスを評価しています。しかし、光学システムは6.89%のCAGRでこれを上回り、非接触ケアへの明確な転換を示しています。OccuityのPM1携帯型デバイスはユーザーの需要を示しており、臨床的検証により点眼麻酔なしで5 µm未満の再現性が示されています。光学ユニットはまた、1回のスキャンでパキメトリーマップ、角膜曲率測定、隅角分析を提供し、手術計画を豊かにします。

光学プラットフォームは、技術者がスキャンを取得して生データをリモートの専門家に解釈のために送信できるため、遠隔医療と自然に組み合わさります。AIオーバーレイは菲薄化ゾーンにフラグを立て円錐角膜確率スコアを提案し、高スループット環境における診断精度を高めています。臨床医の信頼が高まり、サービス契約がクラウド分析をバンドルするにつれて、光学システムのシェアは拡大し続けるでしょう。しかしながら、超音波は光ベースデバイスが苦手とする角膜混濁のある症例を中心に、術中測定において一定の地位を維持しています。したがって、両技術の共存は即時的な侵食なしに角膜パキメトリー市場全体の規模を拡大させています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

アプリケーション別:円錐角膜スクリーニングが成長ドライバーとして台頭

緑内障診断は最も重要なユースケースとして残り、2025年の収益の60.55%を占めました。正確なCCTデータが眼圧測定値を再調整しリスクスコアリングを精緻化するため、眼科医は眼圧亢進症患者の毎回の診察にパキメトリーを組み込んでいます。このタスクに関連する角膜パキメトリー市場規模は安定していますが、増分的な件数増加は人口高齢化と一致しています。外科医が角膜形成前に潜在的な角膜拡張症を除外しなければならないため、屈折矯正手術計画が次の主要セグメントとなっています。術後モニタリングおよび角膜移植のフォローアップも浮腫や拒絶反応を検出するために角膜厚の経時変化に依存しています。

円錐角膜および角膜拡張症スクリーニングは7.71%の成長率で際立っています。多パラメータ指標は、パキメトリーとバイオメカニカルな変数を組み合わせ、地形図単独よりも早期に疾患を発見します。このニーズは、若い近視患者が最初に受診する視力矯正チェーンへの高解像度システムの導入を促し、市場の対象ベースを拡大しています。欧州の一部市場では、保険会社が角膜トモグラフィーと組み合わせた早期円錐角膜スクリーニングを償還するようになり、明確な財政的根拠が生まれています。意識の高まりとコンタクトレンズの不快感が患者を角膜クロスリンキングへと向かわせるにつれ、件数は急激な増加軌道を維持し、角膜パキメトリー市場をさらに深化させるでしょう。

エンドユーザー別:外来センターが普及トレンドをリード

病院は依然として売上を支配しており、複雑な角膜手術、移植、外傷を扱うことから45.36%の収益シェアを保持しています。大規模な学術センターは、緑内障クリニック、白内障レーン、角膜専門診療を管理するマルチモーダルイメージングスイートにパキメトリーを統合しています。また、縦断的な角膜厚追跡を必要とする臨床試験を実施しており、デバイス需要をさらに支えています。眼科医および視力矯正士が運営するクリニックもこれに続き、定期的な疾患管理および手術共同管理にパキメトリーを使用しています。

外来手術センター(ASC)は8.12%のCAGRを記録する拡大のホットスポットです。メディケアは2023年に外来手術センターで治療を受けた340万人の受益者を計上しており、眼科はその件数の18.5%を占めていました。外来手術センターは、手術室と術前エリア間を容易に移動でき、スタッフがフローを遅らせることなくCCTデータを収集できる携帯型またはカートマウント型パキメーターを重視しています。低い一般管理費とバンドル支払モデルは、症例時間を短縮するデバイス購入を促しています。白内障およびレーザー視力矯正手術がより多く病院を離れ外来手術センターに移行するにつれ、外来手術センターは角膜パキメトリー市場シェアの増加分を獲得するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の38.21%を占め、高い可処分所得、保険カバレッジ、確立された緑内障スクリーニングガイドラインに支えられています。メディケアはCPT 76514の下でパキメトリーと眼圧測定を組み合わせた場合に償還を行い、民間保険会社も同様の規則に従い、基礎需要を維持しています。クリニックは統合前眼部イメージングのためにOCTベースのプラットフォームへの定期的なアップグレードを行っており、この地域がAI強化ワークフローの信頼できる早期採用者となっています。FDAのガイダンスは厳格ですが予測可能であり、サプライヤーに明確な開発経路と製品改良のための豊富な市販後フィードバックを提供しています。

欧州は成熟していながらもイノベーションに親和的な市場を提供しています。高齢化人口が白内障負荷を増加させる一方、公的医療システムは費用のかかる視力喪失を遅らせる予防的検査を好みます。CEマーク取得済みのパキメーターは加盟国全体でアクセスを得ますが、欧州医療機器規則(MDR)への準拠は書類作業とサイバーセキュリティ保護を追加します。EssilorLuxotticaによるHeidelberg Engineeringの買収は、統合眼科ケアポートフォリオ内でのイメージングの戦略的価値を浮き彫りにしています。ドイツおよびイタリアの大学病院はトモグラフィーベースの円錐角膜スクリーニングの研究を先導しており、この地域が臨床的エビデンス創出の最前線にあり続けています。

アジア太平洋は最も急速に拡大しており、7.32%のCAGRを記録しています。中国はサービス範囲を広げるために眼科チェーンに資金を提供しており、投資銀行はこのセクターにおける安定した取引フローを指摘しています。子供および若年成人における近視の増加が、屈折矯正手術計画における角膜評価の需要を高めています。日本の政府保険制度は緑内障管理に使用される場合のパキメトリーをカバーしており、インドの民間病院は完全な角膜マッピングをバンドルしたLASIKパッケージを宣伝しています。多国籍企業が主催するトレーニングプログラムがデバイスリテラシーを加速させ、地域の臨床医が高度なパキメーターから最大限の価値を引き出せるようにしています。したがって、この地域は角膜パキメトリー市場内の長期的な収益シフトを形成しています。

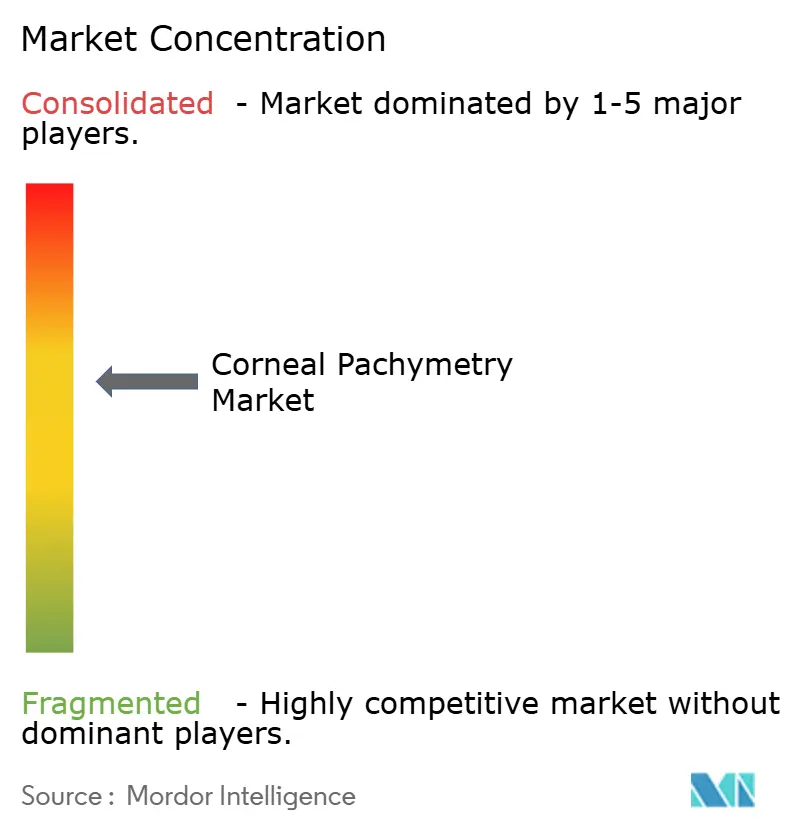

競合状況

市場は中程度に断片化されており、上位5社が合わせて相当な収益を保有しています。Carl Zeiss Meditec、Topcon、NIDEK、Haag-Streit、Oculusは、イメージングと分析を連携させた光学プラットフォームを通じて市場認知度を高めています。Zeissはオランダのオランダ眼科研究センター(Dutch Ophthalmic Research Center)を買収することで手術ワークフロー提供を強化し、診断ツールと術中ツールをバンドルしました。TopconはパキメトリーをMaestroシリーズに統合し、多忙なクリニック向けのワンストップ検査を推進しています。

地域参入企業は携帯型および低価格帯超音波セグメントにニッチを開拓し、スタートアップ企業は最小限のオペレーター入力で角膜疾患を識別するAIオーバーレイを追求しています。Big Vision Medicalは視力矯正チェーンをターゲットとするクラウドベーススクリーニングプラットフォームの構築に3,000万USDを調達しました。モバイルスクリーニングプログラムに対応する携帯型ユニットが別の競争層を加え、Occuityや他のセンサー革新企業がコストパフォーマンスのリーダーシップをめぐって競っています。

デバイスメーカーとソフトウェア企業間の戦略的パートナーシップが、特に画像共有と電子記録統合において機能ロールアウトを加速させています。サプライヤーはまた、初期費用を低減する従量課金制またはレンタルモデルで外来手術センターに働きかけています。その結果、グローバルなサービスネットワークとアジャイルなアップグレードのバランスをとる企業が報われ、角膜パキメトリー市場はダイナミックでありながら新規参入者にも開かれた状態を維持しています。

角膜パキメトリー産業リーダー

Reichert Inc.

Sonomed Escalon

DGH Technology, Inc

NIDEK Co. Ltd.

Lumibird Group(Quantel Medical)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Alconは、Lensarおよびその次世代フェムト秒レーザー支援白内障手術ポートフォリオの買収を発表し、手術技術能力を拡大するとともに、高度な角膜評価技術を包括的な手術計画プラットフォームに統合する可能性を高めました。

- 2024年12月:Bausch + Lombは、エキシマレーザー技術を使用したELIOS低侵襲緑内障手術システムの開発者であるElios Vision Inc.の買収を完了し、手術計画のための包括的な角膜評価を必要とする緑内障患者の治療選択肢を拡大しました。

- 2024年7月:EssilorLuxotticaは、眼科診断イメージング技術の主要プロバイダーであるHeidelberg Engineeringの過半数株式を取得し、角膜評価および前眼部イメージング市場における地位を強化しました。

- 2024年7月:Alconは8,100万USDの前払いでBelkin Visionを買収し、緑内障治療ポートフォリオを強化するとともに、角膜バイオメカニカル評価技術における能力を拡大しました。

世界の角膜パキメトリー市場レポートの範囲

本レポートの範囲によれば、パキメーターは角膜厚を測定するための医療機器です。また、内皮ポンプおよび角膜バリア機能の判定にも使用されます。さらに、緑内障における眼圧の判定に役立ちます。640 µmを超える角膜厚は角膜代償不全のリスクを高めます。超音波パキメーターと光学パキメーターは、パキメトリーを実施するための2つのデバイスです。角膜パキメトリー市場は、タイプ(超音波法および光学法)、アプリケーション(緑内障診断および屈折矯正手術)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、主要な世界地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(百万USD)ベースで市場規模と予測を提供しています。

| 超音波法 |

| 光学法 |

| 緑内障診断 |

| 屈折矯正手術計画 |

| 円錐角膜および角膜拡張症スクリーニング |

| 術後角膜浮腫モニタリング |

| 角膜移植評価 |

| 病院 |

| 眼科・視力矯正クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 超音波法 | |

| 光学法 | ||

| アプリケーション別 | 緑内障診断 | |

| 屈折矯正手術計画 | ||

| 円錐角膜および角膜拡張症スクリーニング | ||

| 術後角膜浮腫モニタリング | ||

| 角膜移植評価 | ||

| エンドユーザー別 | 病院 | |

| 眼科・視力矯正クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

角膜パキメトリー市場の現在の市場規模はいくらですか?

角膜パキメトリー市場は2026年に3億3,448万USDと評価されています。

2025〜2031年にかけて最も成長速度の速いセグメントはどれですか?

円錐角膜および角膜拡張症スクリーニングが7.71%のCAGRで最も高い成長を示しています。

なぜ光学パキメーターがシェアを獲得しているのですか?

光学プラットフォームは非接触測定、より豊かな角膜マップおよびAI互換性を提供しており、当該セグメントの6.89%のCAGRを牽引しています。

世界収益における北米のシェアはどのくらいですか?

北米は2025年の総収益の38.21%を占めました。

新興市場における普及の拡大を抑制する要因は何ですか?

限定的な償還と高いデバイスコンプライアンスコストが、処置需要の増加にもかかわらず普及を遅らせています。

最も高い成長を示すエンドユーザー設定はどれですか?

外来手術センターは外来眼科手術件数の増加に伴い、8.12%のCAGRで最も速く拡大しています。

最終更新日: