ホームスパイロメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 168.36 百万米ドル |

| 市場規模 (2031) | 223.83 百万米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームスパイロメーター市場分析

ホームスパイロメーター市場は、2025年の1億5,961万米ドルから2026年には1億6,836万米ドルに増加し、2031年までに2億2,383万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.11%で成長する見込みです。この需要を支える疾病負担は依然として大きく、2023年にはCOPDが340万人の死亡を引き起こし、喘息は世界で3億6,300万人に影響を与えており、在宅肺機能モニタリングの長期的な需要は確固たるものとなっています。ホームスパイロメーター市場は、患者・臨床医・医療システムが、デバイスの品質とトレーニングが十分であれば呼吸器モニタリングを病院外で行うことをますます期待するという、在宅ケアへの広範なシフトからも恩恵を受けています。競争上の優先事項は、接続型デバイス、リモートデータフロー、ソフトウェア主導のフォローアップへと移行しており、これがホームスパイロメーター市場においてワイヤレスおよびダイレクト・トゥ・コンシューマーモデルが従来のチャネルよりも速く進展している理由です。コンプライアンス要件も同時に高まっており、特にクラウド接続型製品については、遠隔医療スマートホーム統合に関する正式なサイバーセキュリティガイダンスが接続型在宅医療機器への注目をより高めています。その結果、この市場は新たなケアモデルとデジタル機能による成長の余地を残しつつ、確立された呼吸器デバイスメーカーと新興のプラットフォーム主導の参入者の間で競争が活発に続いています。

主要レートのポイント

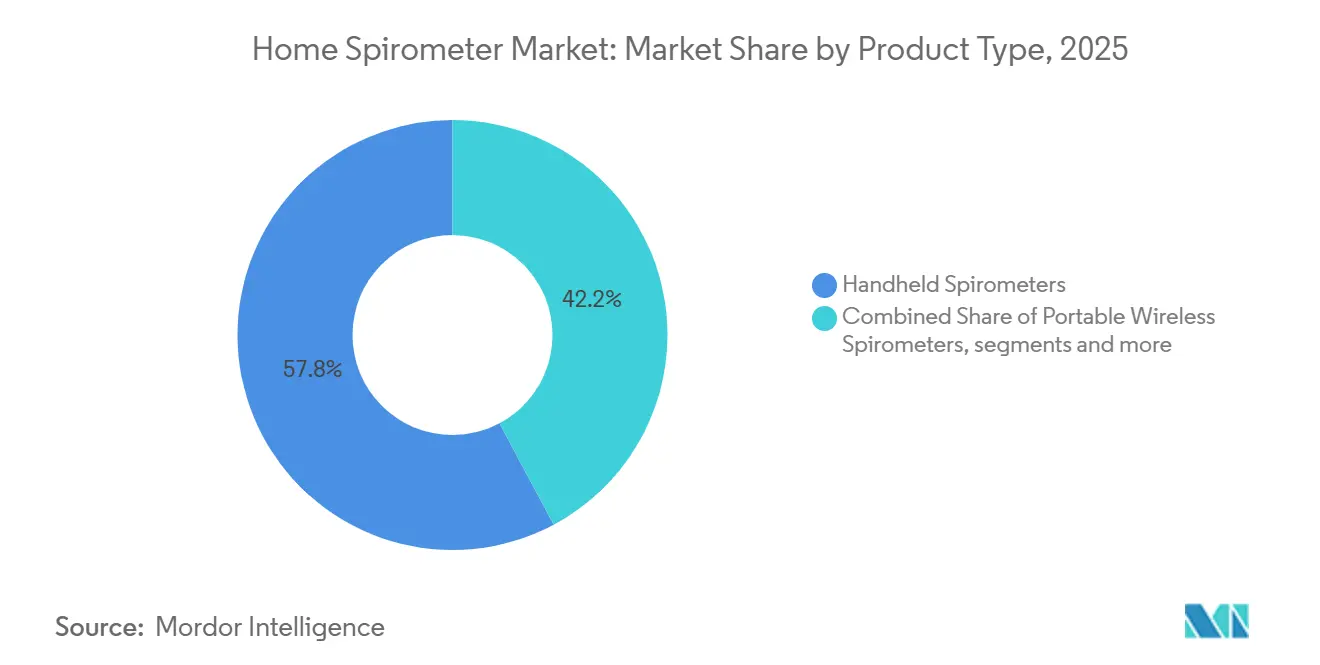

- 製品タイプ別では、ハンドヘルドスパイロメーターが2025年のホームスパイロメーター市場シェアの57.84%を占め、ポータブルワイヤレススパイロメーターは2031年にかけてCAGR 8.21%で成長すると予測されています。

- 技術別では、フローベーススパイロメーターが2025年のホームスパイロメーター市場規模の54.63%のシェアを占め、Bluetooth/Wi-Fi対応スパイロメーターは2031年にかけてCAGR 8.34%で拡大すると予測されています。

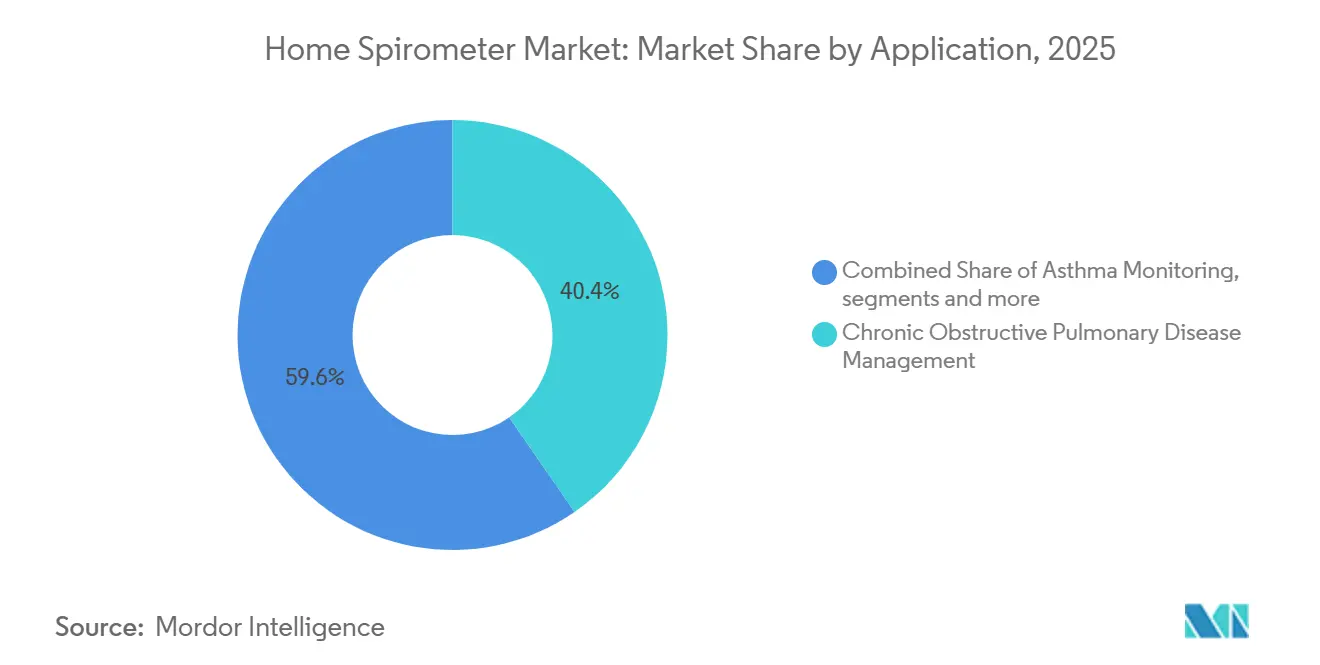

- 用途別では、慢性閉塞性肺疾患管理が2025年のホームスパイロメーター市場規模の40.42%のシェアを占め、喘息モニタリングは2031年にかけてCAGR 9.08%で進展すると予測されています。

- 流通チャネル別では、病院薬局が2025年のホームスパイロメーター市場規模の41.57%のシェアを獲得し、オンライン薬局は2031年にかけてCAGR 9.76%で成長すると予測されています。

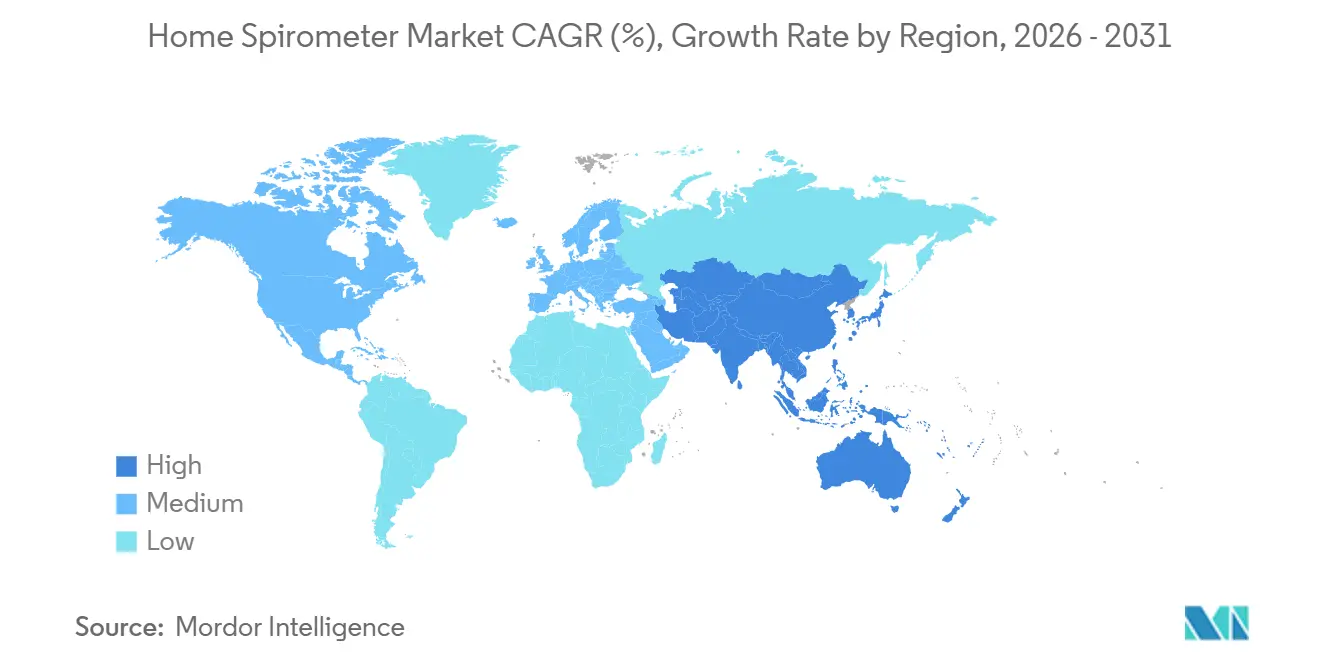

- 地域別では、北米が2025年のホームスパイロメーター市場規模の40.26%のシェアを占め、アジア太平洋地域は2031年にかけて最高のCAGR 10.52%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホームスパイロメーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 在宅呼吸器 モニタリング採用の増加 | +1.2% | 世界全体、 北米および西欧に集中 | 短期 (2年以内) |

| COPDおよび喘息 有病率の上昇 | +1.0% | 世界全体、 APACおよび低・中所得国で最高の発生率 | 中期 (2〜4年) |

| 遠隔スパイロメトリー ワークフローとの遠隔医療統合 | +0.8% | 北米 およびEU、APACへの波及 | 短期 (2年以内) |

| 接続型呼吸器 デバイスのコンシューマー化 | +0.5% | 北米 およびEU | 中期 (2〜4年) |

| 縦断的肺機能データにおける AIによるトレンド検出 | +0.4% | 世界全体、 北米および東アジアで早期の成果 | 長期 (4年以上) |

| サブスクリプションベースの モニタリングおよび臨床フォローアップモデル | +0.3% | 北米 およびEU、APACで早期パイロット | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

在宅呼吸器モニタリング採用の増加

在宅呼吸器モニタリングに対する患者および臨床医の受容が高まることで、ホームスパイロメーター市場の対象人口が、確認済みの慢性疾患患者を超えて、新規診断患者、急性期後患者、予防的ユーザーにまで拡大しています。COVID後の肺回復ニーズ、在宅医療の広範な普及、外来呼吸器サービスへの圧力が、スパイロメトリーを時折のクリニック使用ではなく日常的な在宅使用に近づけています。2025年9月にnpj Primary Care Respiratory Medicineに掲載された研究では、基本的なトレーニングを受けた成人における監督なしの在宅スパイロメトリーがクリニック内測定と強い一致を示したことが明らかになり、在宅環境での処方に対する信頼を直接的に支持しています。[1]T.A. le Rütte、M. Kerkhof、Y.H. Gerritsmaら、「一次医療における監督なし在宅スパイロメトリーの実現可能性、品質および付加価値」、npj Primary Care Respiratory Medicine、nature.com 需要は今や患者レベルで形されることが多くなり、これによりデバイスが購入から定期的な使用に移行する速度が変化しています。このシフトにより、患者が在宅モニタリングを試みる前に専門医の紹介に依存する度合いが低下するため、新しいデバイス形式の採用障壁が下がっています。

COPDおよび喘息有病率の上昇

2024年のRespiratory ResearchによるGBD 2021データセットの分析では、世界で2億1,340万人のCOPD有病者が推定されており、ホームスパイロメーター市場、特に低・中所得国において、モニタリングが不十分な大規模な人口が残されています。[2]GBD 2021 COPD Collaborators、「1990年から2021年における慢性閉塞性肺疾患のグローバル・地域・国別負担とその帰属リスク因子、世界疾病負担研究2021の分析」、Respiratory Research、link.springer.com 同様の需要パターン、2023年に3億6,300万人が喘息を抱えているというWHOのデータによっても強化されており、クリニック外での定期的な肺機能検査から恩恵を受けられるユーザーのプールを拡大しています。2025年のFrontiers in Pediatricsの研究でも、小児喘息における在宅遠隔スパイロメトリーが支持され、級内相関係数が0.9以上であることが示され、より急速に進展するケア環境の一つにおける臨床的な躊躇を軽減しています。[3]「喘息を有する小児患者における在宅スパイロメトリー遠隔モニタリング、混合研究」、Frontiers in Pediatrics、frontiersin.orgCOPDと喘息が一部の都市部でより若く、よりデジタルに精通したグループに広がるにつれ、ホームスパイロメーター市場は接続型デバイスを通じたセルフマネジメントに積極的なユーザーを獲得しています。疾病負担の文書化も、医療システムにポータブルスパイロメトリープロラムのより明確な根拠を与えており、短期的な調達サイクルを超えた需要を支えています。

遠隔スパイロメトリーワークフローとの遠隔医療統合

遠隔医療は、スパイロメトリーを時折の検査から遠隔でレビュー可能な定期的なデータストリームへと変えることで、ホームスパイロメーター市場を変革しています。スパイロメトリーが標準化されたインターフェースを通じて遠隔医療プラットフォームやデジタル記録に組み込まれると、在宅使用とクリニック使用の実際的な差は、アクセスの問題よりもワークフロー設計の問題になります。したがって、ホームスパイロメーター市場は、デバイス出荷数の増加だけでなく、スパイロメトリーが遠隔ケアプログラムに組み込まれた場合の患者一人当たりの使用頻度の増加からも恩恵を受けています。この進展は、スタンドアロンの検査デバイスではなく、ハードウェアと繰り返し可能なモニタリングワークフローの両方を提供できるベンダーへの競争シフトを支持しています。

縦断的肺機能データにおけるAIによるトレンド検出

人工知能は、立した測定値を縦断的なパターン認識ツールへと変えることで、ホームスパイロメーター市場を再定義し始めています。2025年4月、TytoCareは喘鳴、捻髪音、いびき音のAIベース検出に関して初めてFDA認可を取得した企業となり、在宅呼吸器評価がより広範な解釈レイヤーへと移行していることを示しています。この方向性は重要です。なぜなら、解釈サポートを備えた接続型デバイスは、コア測定精度がすでに許容範囲内であっても、ホームスパイロメーター市場内でプレミアム層を形成できるからです。また、臨床グレードのAIの主張が、アルゴリズムの性能と同様に規制上の地位に依存するようになっているため、医療機器としてのソフトウェアの正式なコンプライアンスの価値も高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 患者の手技の 不一致と検査信頼性 | -0.5% | 世界全体、 低・中所得国および一次医療環境で最も深刻 | 中期 (2〜4年) |

| ケア環境全体での 償還の断片化 | -0.6% | APACコア、 中東・アフリカ、南米 | 中期 (2〜4年) |

| 監督なし使用事例に対する 低い臨床的信頼 | -0.4% | 世界全体 | 短期 (2年以内) |

| 接続型デバイスにおける サイバーセキュリティとデータ相互運用性の摩擦 | -0.3% | 北米 およびEU、遠隔医療の拡大に伴い波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

患者の手技の不一致と検査信頼性

手技への依存性は、各測定値の価値が依然として患者の検査実施の質に大きく依存しているため、ホームスパイロメーター市場の明確な抑制要因となっています。2025年にJMIR Formative Researchに掲載された無作為化対照試験では、バーチャルおよびセルフディレクテッドトレーニングが対面指導と統計的に同等のスパイロメトリー測定値を生み出すことが明らかになりましたが、著者らは在宅測定値がゴールドスタンダードのクリニック測定値と依然として異なる場合があることも指摘しています。したがって、メーカーは在宅測定値を長期間にわたって臨床的に有用なものとして維持したい場合、デバイスハードウェアだけでなく、ガイド付きオンボーディングとコーチングツールを必要としています。

ケア環境全体での償還の断片化

償還の断片化は、呼吸器疾患の負担が高い多くの国が在宅使用デバイスに対する体系的な資金調達をまだ提供していないため、ホームスパイロメーター市場を依然として制限しています。OECDのケア環境では一般的にスパイロメトリーに対するより明確な支払い経路がありますが、多くの新興市場では患者が自己負担を強いられており、デバイスの入手可能性が改善されても定期的な使用が弱まっています。この問題は一時的なものではなく構造的なものです。なぜなら、在宅スパイロメトリーが広く普及するためには、医療システムがデバイス承認、支払いルール、臨床ワークフロー統合を同じペースで進める必要があるからです。この不均一な整合性は、臨床的ニーズが疾病負担と遠隔医療の準備状況から明確であっても、ホームスパイロメーター市場全体での採用を遅らせています。また、デバイス販売のみに依存するのではなく、コンプライアンス、トレーニング、ソフトウェア統合で医療システをサポートできる企業を優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハンドヘルドデバイスが数量を支え、ワイヤレスポータビリティが構造的格差を縮小

ハンドヘルドスパイロメーターは2025年にセグメントの57.84%を占め、ホームスパイロメーター市場における主要製品カテゴリーとなりました。その地位は、長年の臨床的検証の実績、単一ユーザーの在宅操作に適したコンパクトな形状、および新しいデバイスタイプよりも馴染みのある調達経路を反映しています。このベースは、ハンドヘルド測定基準を中心に最初に構築されたコンプライアンス要件によって強化され、臨床医の受容と償還準備の両面でカテゴリーに実際的な先行優位性をもたらしました。ポータブルワイヤレススパイロメーターは、ホームスパイロメーター市場においてリモートデータ転送が日常的な呼吸器フォローアップの一部となるにつれ、2026年から2031年にかけてCAGR 8.21%で成長すると予測されています。この成長は、製品価値が検査そのものを超えて、データが臨床医、ケアチーム、デジタルケアプラットフォームにどれだけ迅速に届くかへと移行していることを示しています。

スマートフォン連携製品はまだ小さなベースを保っていますが、患者がすでに個人用モバイルハードウェアを使用しており、臨床医が遠隔使用のためのより簡単なロジスティクスを求めている場合に関連性を高めています。実際には、患者は持ち運びやすく使いやすいデバイスを求め、臨床医は確立されたケアおよび文書化基準に適合できるデバイスを求めています。これらのニーズはもはや相互に排他的ではなく、混合形式製品の採用見通しを強化しています。したがって、ホームスパイロメーター市場における製品タイプ構造は今日もハンドヘルドデバイスを優遇していますが、ポータビリティ、接続性、ワークフロー適合性を中心としたより混合されたモデルへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:フローベース測定がコア認証を保持、接続型プラットフォームが競争価値を再定義

フローベーススパイロメーターは2025年に54.63%のシェアで技術ミックスをリードし、ホームスパイロメーター市場の中心に位置し続けました。その優位性は、主要な呼吸器ケアガイドラインで使用されるコアスパイロメトリー値であるFEV1とFVCの測定における確立された精度から来ています。タービンおよびニューモタコグラフセンサーの成熟したサプライチェーンも、施設および小売チャネル全体でのコスト管理と広範な展開を支援しています。Bluetooth/Wi-Fi対応スパイロメーターは2026年から2031年にかけてCAGR 8.34%で成長すると予測されており、ホームスパイロメーター市場において接続性がより強力な購入基準となっていることを示しています。購入者はますます、肺機能を測定し、追加のステップなしに遠隔医療または遠隔患者モニタリングシステムに結果を送信できるデバイスを重視しています。

ボリュームベーススパイロメーターは、特にプロトコル主導のモニタリンや臨床研究環境において、長期使用にわたるキャリブレーションの安定性が重要な場合に依然として価値を保っています。したがって、ホームスパイロメーター産業は、一つの技術ファミリーを別のものに置き換えるのではなく、複数のセンサータイプの接続型バージョンへと移行しています。フローベースまたは超音波デバイスは、ソフトウェアレイヤー、バッテリー設計、統合機能が臨床ニーズを満たす場合、どちらも魅力的です。そのため、ホームスパイロメーター市場が接続型パフォーマンスにより多くの重みを置くにつれ、ハードウェアとデジタル検証の両方に経験を持つメーカーがより強い立場にあります。技術セグメントは依然としてセンサーの信頼性から始まりますが、今やそのセンサーがより広い遠隔ケアシステムにどれだけうまく適合するかで終わります。

用途別:COPDが収益基盤を確立、喘息モニタリングが最高成長を記録

慢性閉塞性肺疾患管理モニタリングは2025年に40.42%のシェアを占め、ホームスパイロメーター市場における最大の用途となりました。そのリードは、COPD診断、病期分類、管理におけるスパイロメトリーの中心的役割を反映しており、長い疾患経過にわたって在宅での繰り返しモニタリングに明確な臨床目的を与えています。喘息モニタリングは、より若いユーザーベース、より強いデジタル親和性、接続型ケアのためのより柔軟な在宅使用環境に支えられ、2031年にかけてCAGR 9.08%で成長すると予測されています。この分割により、ホームスパイロメーター市場はCOPDにおける安定した収益基盤と喘息における高成長経路を持つことになります。

より広範なウェルネスおよび術後回復用途も、目に見えるイノベーションの注目を集め始めています。Airalux MedicalのデジタルインセンティブスパイロメーターがATS 2025 BEAR Cage Competitionで優勝したことは、慢性疾患管理を超えた呼吸器モニタリングが業界の認知を集めていることを示しました。この新興カテゴリーは、COPDや喘息ケアで見られるような標準化された遠隔プロトコルをまだ欠いているため、採用はまだ構造化されていません。それでも、在宅対応デバイスの入手可能性の向上により、プロバイダーが病院外での術後肺フォローアップを検討しやすくなっています。これにより、ホームスパイロメーター市場は今日明確な用途ヒエラルキーを持ち、回復重視のモニタリングにおける将来の重要な選択肢を持つことになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院ネットワークがコアを定義、デジタルコマースが患者アクセスを再形成

病院薬局は2025年にセグメントの41.57%を占め、ホームスパイロメーター市場における主要な流通経路であり続けました。このチャネルは、多くの購入がケアのポイントでの臨床医の推薦から始まり、製品の適切性と患者の信頼を確保するのに役立ったため、引き続き強固でした。オンライン薬局は2031年にかけてCAGR 9.76%で成長すると予測されており、ホームスパイロメーター市場において最も急成長するチャネルとなっています。その台頭は、購入摩擦の低下、よ強いダイレクト・トゥ・コンシューマーの健康行動、デジタルプラットフォームを通じた接続型医療製品の注文に対するより広い快適さを反映しています。

小売薬局は、より広い消費者アクセスと従来の医療購買習慣への近接性を組み合わせているため、引き続き重要な中間的役割を果たしています。これは、在宅配送インフラやデジタルヘルスリテラシーがまだ不均一な地域で重要です。最大の戦略的変化は、直接デジタル販売が機関的仲介業者を通じて構築するのが難しい定期収益モデルをサポートできることです。直接チャネルはまた、メーカーに直接の使用データを提供し、時間をかけてソフトウェア、患者コーチング、AIドリブン機能を改善する能力を向上させます。そのため、ホームスパイロメーター市場はデバイスが販売される場所だけでなく、企業が購入後にユーザーとの継続的な関係を構築する方法も変えています。

地域分析

北米は2025年のホームスパイロメーター市場シェアの40.26%を占め、最大の地域貢献者となりました。この地域は、成熟した遠隔医療環境、大規模な診断済み患者プール、在宅使用呼吸器デバイスの確立された規制経路から恩恵を受けました。2025年のREACH-SPIROトライアルでは、バーチャルと対面の在宅スパイロメトリートレーニングが同等の測定結果をもたらすことが明らかになり、分散した患者集団でのより広範な使用を支持しているため、臨床的なスケールアップも北米ではより実現可能に見えます。カナダとメキシコは地域的な機会の一部を担っていますが、カバレッジとシステムレベルの展開が米国ほど発展していないため、採用はまだ米国ほど成熟していません。

欧州は、慢性呼吸器疾患の負担が高く、コンプライアンス基準が厳格であり続けたため、ホームスパイロメーター市場において最も重要な地域の一つであり続けました。EU MDRへの移行により、ポータブル呼吸器デバイスへの期待が高まり、より強い規制的深みを持つメーカーへと分野が絞り込まれました。英国とドイツは、確立された在宅スパイロメトリーの使用と遠隔医療対応ケア経路に最も直接的に関連しているため、欧州で最も明確な参照点であり続けました。

アジア太平洋地域は2026年から2031年にかけてCAGR 10.52%で成長すると予測されており、ホームスパイロメーター市場において最も急成長する地域ブロックとなっています。この地域は、大きな疾病負担、高まるデジタルヘルスの準備状況、ポータブルスクリーニングツールへの強い関心から恩恵を受けています。日本はコンパクトでクラウド接続型のモニタリングソリューションへの需要を通じて勢いを加え、韓国とインドはより広範な医療デジタル化テーマを通じて成長を支えています。南米と中東・アフリカは、償還の深さと流通カバレッジが発展途上であるため、ホームスパイロメーター市場においてまだ初期段階の機会にとどまっています。それでも、ブラジルとGCCはそれらの地域で最も目立つ参入ポイントとして際立っています。

競争環境

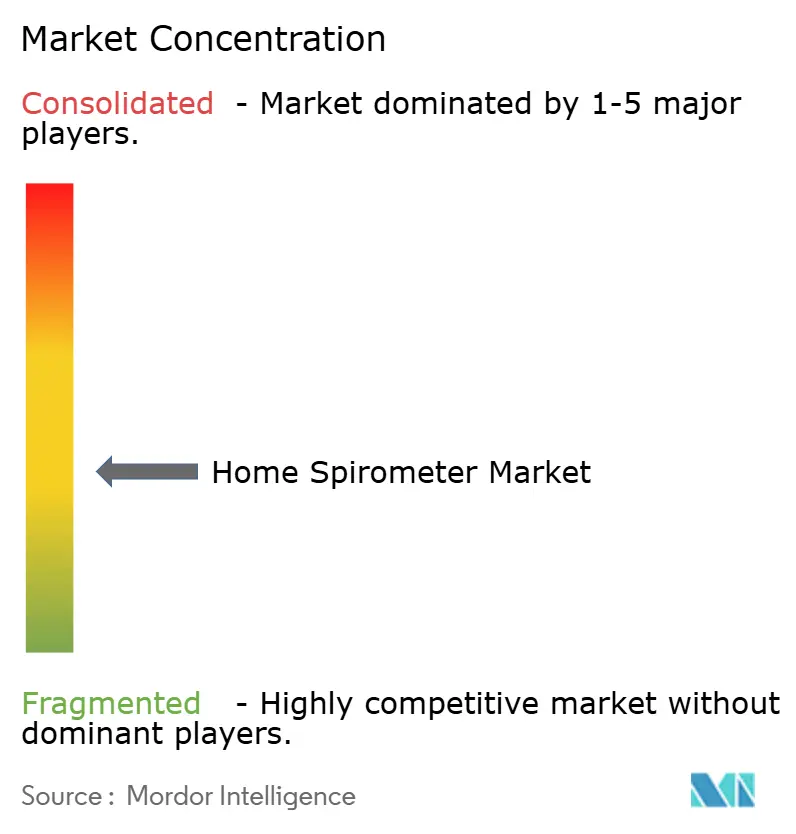

ホームスパイロメーター市場は中程度に断片化されており、NDD Medical Technologies、Vitalograph、Koninklijke Philips N.V.、MIRなどの確立された呼吸器専門企業が、臨床的実績、広範な流通、規制経験を通じて認知された地位を保っています。同時に、NuvoAirやAluna Healthなどのデジタルファースト参入者は、機器仕様のみに依存するのではなく、デバイスとモニタリングプラットフォームおよび継続的なケアサポートを組み合わせることで競争しています。これにより、ハードウェアの信頼性が依然として重要でありながら、ホームスパイロメーター市場における購買決定のより多くをソフトウェア、データ処理、フォローアップ能力が形成する市場構造が生まれています。

競争戦略も既存企業と新興の挑戦者の間で分岐しています。いくつかの確立されたメーカーは、ホームスパイロメーター市場がサービス主導モデルへとシフトするにつれて関連性を維持するために、サブスクリプション、遠隔呼吸器モニタリングツール、EHR指向の接続性でコアデバイスラインを拡張しています。MIRのソフトウェア連携遠隔呼吸器モニタリングオファーは、レガシースパイロメトリー企業がワークフロー統合を使用してハードウェアを超えた地位を深める方法を示しています。これらの動きは、ホームスパイロメーター市場がデータキャプチャをより広範な臨床意思決定支援と結びつけられるベンダーを評価しているため重要です。

次の競争上の圧力ポイントは、AIによる解釈がソフトウェアレイヤーとしてより広く利用可能になることから来る可能性が高いです。正式なサイバーセキュリティとソフトウェアガバナンスも厳格化しており、NISTの遠隔医療スマートホームガイダンスは接続型デバイスのコンプライアンスがより構造化されていることを示しています。その結果、ホームスパイロメーター市場はイノベーションの余地を残していますが、規制上の規律、セキュアなクラウドアーキテクチャ、患者向けの使いやすさを組み合わせられる企業がスケールにおいてますます有利になります。これは、統合圧力が基本的な測定ハードウェアよりもデジタルプラットフォーム能力を中心に現れる可能性が高いことを支持しています。

ホームスパイロメーター産業リーダー

Koninklijke Philips N.V.

Koneksa Health

Vitalograph Ltd.

NDD Medical Technologies

Medical International Research S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:MIR(Medical International Research)とKeva Healthは、MIRの接続型スパイロメトリープラットフォームをKeva Healthの喘息ケア管理エコシステム内に展開するための商業パートナーシップを発表しました。このコラボレーションは、ホームスパイロメーターをスタンドアロンデバイスではなく疾患管理プログラム内の組み込みツールとして位置づけ、喘息患者集団を対象とした一次医療ワークフロー全体での活用を拡大します。

- 2026年2月:NDD Medical TechnologiesのnddCloudがHITRUST e1認証を取得し、クラウド接続型スパイロメトリープラットフォームに対するNIST、ISO、OWASPに基づくサイバーセキュリティ基準への準拠を検証しました。この成果は、2025年5月に取得したISO/IEC 27001:2022認証と組み合わせることで、nddCloudを大規模な保護医療情報を管理する遠隔医療調達意思決定者向けのセキュリティ準拠エンタープライズデータプラットフォームとして位置づけています。

世界のホームスパイロメーター市場レポートの範囲

レポートの範囲によると、ホームスパイロメーター市場とは、患者が自宅で自己使用するために設計された呼吸器モニタリングデバイスのセグメントを指し、肺機能を測定します。これらのポータブルで接続型のスパイロメーターは、COPD、喘息、嚢胞性線維症などの慢性呼吸器疾患の遠隔モニタリングを可能にし、臨床医へのデータ送信のためにモバイルアプリや遠隔医療プラットフォームと統合されることが多いです。

ホームスパイロメーター市場は、製品タイプ、技術、用途、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はハンドヘルドスパイロメーター、ポータブルワイヤレススパイロメーター、スマートフォン接続型スパイロメーターにセグメント化されています。技術別では、市場はフローベーススパイロメーター、ボリュームベーススパイロメーター、Bluetooth/Wi-Fi対応スパイロメーターにセグメント化されています。用途別では、市場は慢性閉塞性肺疾患管理、喘息モニタリング、肺機能検査、術後回復にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ハンドヘルドスパイロメーター |

| ポータブルワイヤレススパイロメーター |

| スマートフォン接続型スパイロメーター |

| フローベーススパイロメーター |

| ボリュームベーススパイロメーター |

| Bluetooth/Wi-Fi対応スパイロメーター |

| 慢性閉塞性肺疾患管理 |

| 喘息モニタリング |

| 肺機能検査 |

| 術後回復 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ハンドヘルドスパイロメーター | |

| ポータブルワイヤレススパイロメーター | ||

| スマートフォン接続型スパイロメーター | ||

| 技術別 | フローベーススパイロメーター | |

| ボリュームベーススパイロメーター | ||

| Bluetooth/Wi-Fi対応スパイロメーター | ||

| 用途別 | 慢性閉塞性肺疾患管理 | |

| 喘息モニタリング | ||

| 肺機能検査 | ||

| 術後回復 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのホームスパイロメーター市場の予測値は?

ホームスパイロメーター市場は、2025年の1億5,961万米ドルから2026年には1億6,836万米ドルを経て、2031年までに2億2,383万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.11%で成長します。

在宅スパイロメトリーで現在最も多くの収益を生み出している用途は何ですか?

慢性閉塞性肺疾患管理が2025年に40.42%のシェアでリードしており、診断、病期分類、継続的な管理におけるスパイロメトリーの中心的役割に支えられています。

在宅使用スパイロメーターで最も急成長している地域はどこですか?

アジア太平洋地域は、高い疾病負担とポータブルスクリーニングツールの受容拡大に支えられ、2031年にかけてCAGR 10.52%で最も急速な成長を記録すると予測されています。

最も急速に拡大している販売チャネルはどれですか?

オンライン薬局は、より強いダイレクト・トゥ・コンシューマーの購買行動と購入摩擦の低下を反映し、2031年にかけてCAGR 9.76%で成長すると予測されています。

最終更新日: