精子数検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

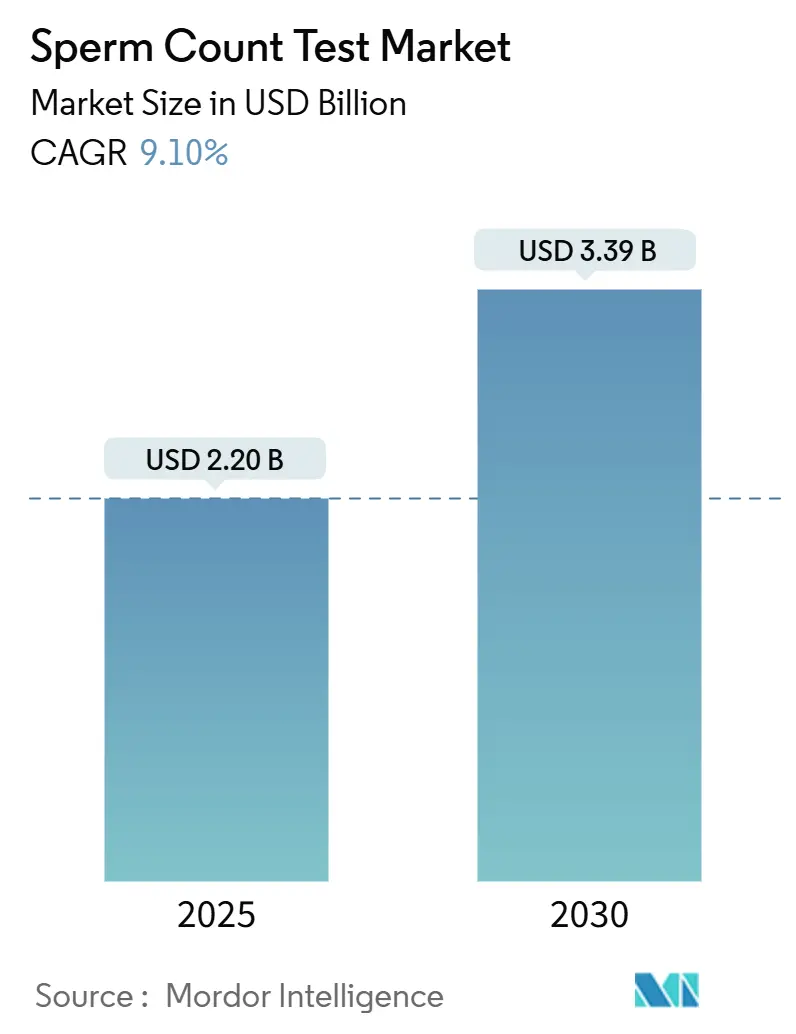

| 市場規模 (2025) | 2.20 十億米ドル |

| 市場規模 (2030) | 3.39 十億米ドル |

| 成長率 (2025 - 2030) | 9.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精子数検査市場分析

精子数検査市場規模は2025年に22億米ドルとなり、2030年までに33億9,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 9.10%で拡大します。男性因子が世界の不妊症例の約50%に寄与するという認識の高まりが持続的な需要を促進する一方、最大98%の精度を実現するスマートフォン対応診断機器が不妊検査へのアクセスを民主化しています。人工知能(AI)プラットフォームへのベンチャー資金の増加、診断手技に対する償還範囲の拡大、および雇用主が提供する不妊給付がさらに普及を促進しています。同時に、新興市場における社会的スティグマやデジタルヘルスアプリケーションに関する規制上の曖昧さが成長の可能性を抑制しています。確立された生殖補助医療(ART)ベンダーがニッチなイノベーターを買収し、AI優先のスタートアップが数百万ドル規模の資金調達を確保するにつれ、競争の激化が業界の技術ロードマップを再形成しています。

主要レポートのポイント

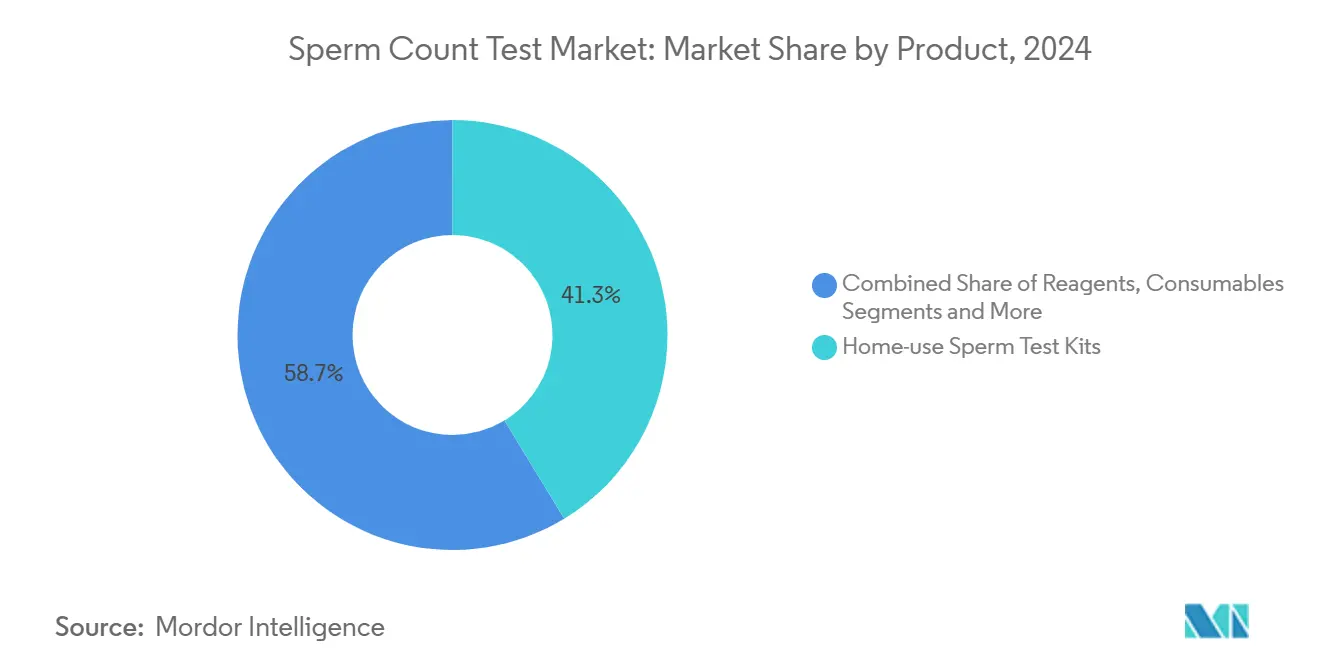

- 製品カテゴリー別では、家庭用キットが2024年の精子数検査市場シェアの41.3%を占め、ソフトウェアおよびAIプラットフォームは2030年にかけてCAGR 14.8%で拡大すると予測されています。

- 技術別では、CASAシステムが2024年の精子数検査市場規模の46.5%のシェアをリードし、スマートフォン対応ソリューションは予測期間中にCAGR 16.2%で拡大しています。

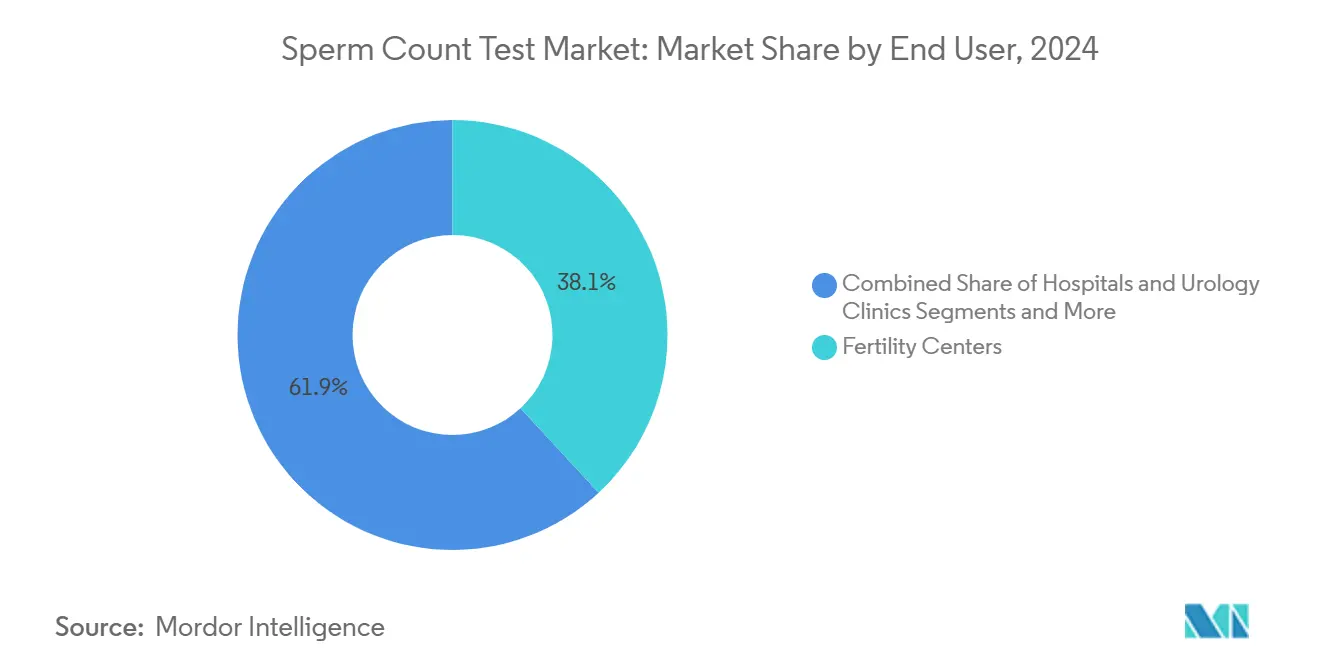

- エンドユーザー別では、不妊治療センターが2024年の精子数検査市場規模の38.1%を占め、直接消費者向けチャネルは2030年にかけてCAGR 15.4%で成長する見込みです。

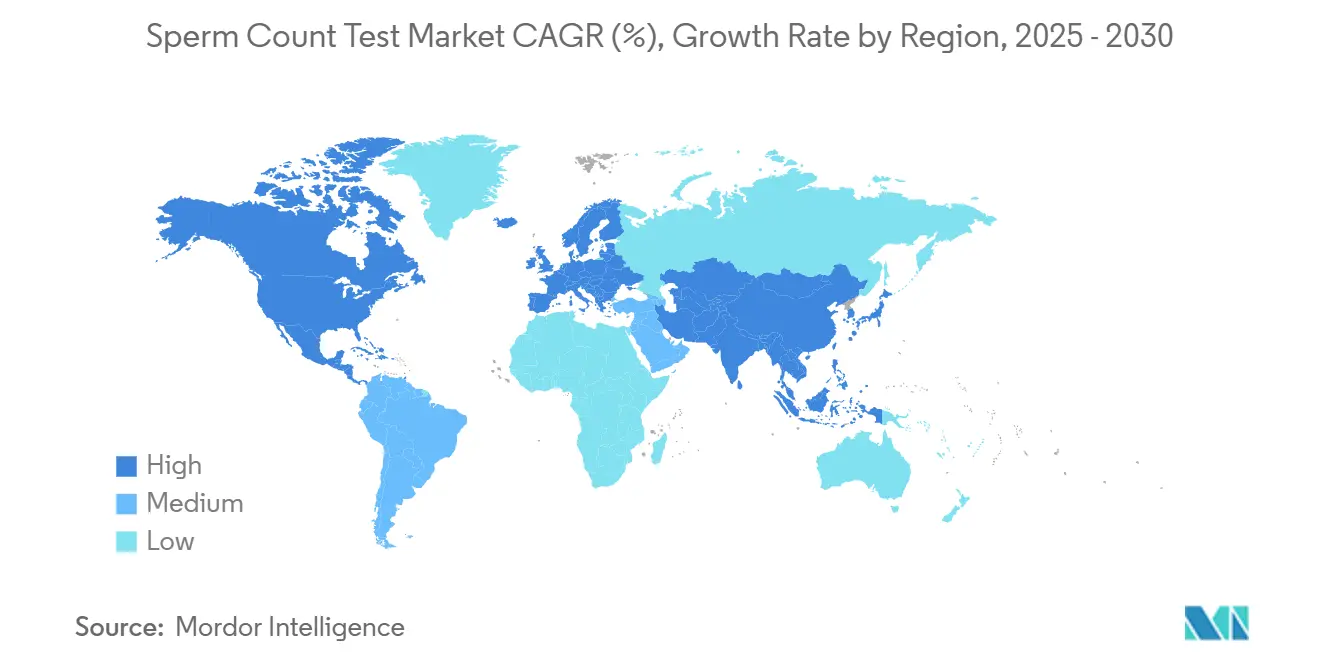

- 地域別では、北米が2024年の精子数検査市場規模の35.1%のシェアを占め、アジア太平洋は2030年にかけてCAGR 11.4%で最も速い成長を記録しています。

世界の精子数検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 男性不妊の有病率の上昇 | +2.10% | 世界規模、アジア太平洋および北米で最も高い | 長期(4年以上) |

| 家庭用精液分析キットの採用拡大 | +1.80% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 不妊診断に対する償還範囲の拡大 | +1.30% | 北米および欧州 | 中期(2〜4年) |

| スマートフォンベースのリーダーの統合 | +1.60% | 世界規模、先進市場での早期普及 | 短期(2年以内) |

| 直接消費者向けテレアンドロロジープラットフォーム | +1.20% | 北米および欧州 | 短期(2年以内) |

| マイクロ流体CASAスタートアップへのベンチャー資金 | +0.90% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

男性不妊の有病率の上昇

世界疾病負担(GBD)2021年分析では、2021年に約5,500万人の男性が影響を受けており、年齢標準化有病率は男性10万人あたり1,355例に相当します。[1]Jiale Feng、「不妊症の疫学的特性、1990年〜2021年、および15年予測:世界疾病負担研究2021に基づく分析」、Reproductive Health、reproductive-health-journal.biomedcentral.com太平洋地域では最も急峻な上昇を示しており、中国の負担は35〜39歳の年齢層でピークに達した後、健康プログラムの成熟とともに緩和されています。改訂された2021年WHO基準値は臨床的な再分類をほとんど生じさせず、診断の明確化に対する持続的なニーズを裏付けています。男性因子が不妊症の20〜30%を単独で引き起こし、さらに20〜30%の複合症例に寄与することから、検査の継続的な利用が確保されています。

家庭用精液分析キットの採用拡大

プライバシーへの懸念と利便性が、97%の精度と高いユーザー満足度を報告するYO Home Sperm TestなどのFDA認可済み家庭用デバイスへの需要を促進しています。ハーバード大学の研究者は5米ドル未満のスマートフォン用アタッチメントを開発し、5秒で結果を提供することで、低コストの光学系がケアのギャップを埋める方法を示しました。[2]Jeremy Hsu、「ハーバード大学が男性不妊のための低コストスマートフォン検査を開発」、IEEE Spectrum、spectrum.ieee.org直接消費者向けプロバイダーはコンプライアンス率90%以上を記録する一方、一般検査機関は償還削減の中でサービスを縮小しています。パンデミック時代のソーシャルディスタンシングにより、自己検査とテレコンサルテーションがさらに普及しました。

不妊診断に対する償還範囲の拡大

カナダのいくつかの州では体外受精(IVF)手技に対して最大19,000カナダドル(14,420米ドル)を償還するか、50%の税額控除を付与しており、米国の雇用主は現在、包括的な男性検査を補償しています。健康経済モデリングでは、男性評価に投資した1米ドルごとに女性治療費を2.30米ドル削減できることが示されています。それにもかかわらず、専門的なアンドロロジー検査機関は多くの場合、自費診療の設定にとどまっており、低所得者層のアクセスを制限しています。

スマートフォンベースのリーダーの統合

AIと組み合わせた小型光学モジュールは、CASAの設備投資コストのほんの一部で検査室レベルの精度を実現します。研究では、スマートフォンシステムとベンチトップ型分析装置の間で98%の一致率が示されており、AIは運動性追跡と形態分類を強化します。スマートフォンの普及によりポイントオブケアの範囲が広がる一方、専門家は迅速検査が包括的な臨床評価を完全に代替することはできないと警告し、紹介経路の重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における社会的スティグマ | -1.40% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 市販キットの臨床精度の限界 | -0.80% | 世界規模、専門検査機関が少ない地域で最も高い | 中期(2〜4年) |

| 中小企業における不妊給付の欠如 | -0.60% | 北米および欧州 | 中期(2〜4年) |

| デジタル精液アプリに関する規制上の曖昧さ | -0.50% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における社会的スティグマ

インド、ガーナ、サブサハラアフリカの一部における文化的規範は、しばしば子どもができないことを女性のせいにし、男性が検査を受けることを妨げ、治療を遅らせています。研究では、男性因子不妊に関連する社会的排除や婚姻上のストレスが記録されており、公衆教育、ピアサポート、および臨床医トレーニングの必要性が強調されています。[3]Abdulai Mohammed Musa、「ガンビアにおける男性と不妊:限られた生物医学的知識と認識が男性の関与を妨げる」、PLOS ONE(オープンアクセス版)、pmc.ncbi.nlm.nih.gov誤解を対象としたメディアキャンペーンや学校カリキュラムは徐々に態度を変えることができますが、進歩は段階的です。

市販キットの臨床精度の限界

市販デバイスは通常、濃度と運動性のみを測定し、治療計画に不可欠な形態および精子DNA断片化パラメータを省略しています。FDAの有害事象データベースでは偽陰性および偽陽性の結果が引用されており、不適切な安心感や不安を招くリスクがあります。アンドロロジーの専門知識が不足している地域では、部分的な指標への依存が必要な介入を遅らせる可能性があります。そのため規制当局は明確な免責事項を促し、異常または境界値の結果に対して確認的な検査機関での検査を推奨しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:家庭用キットがアクセシビリティ革命を牽引

家庭用キットは2024年の精子数検査市場シェアの41.3%を占め、プライバシーと即時性に対する消費者の要望を反映しています。このセグメントの精子数検査市場規模は、FDA認可済みデバイスがAIガイダンスとスマートフォン接続を統合するにつれて着実に上昇すると予測されています。繰り返し購入されるカートリッジ販売が予測可能な収益を確保する一方、臨床グレードのCASA試薬が検査機関での採用を維持しています。CAGR 14.8%で成長すると予測されるソフトウェアおよびAIプラットフォームは、生データを実用的なインサイトに変換し、結果の解釈を改善して縦断的追跡を可能にします。

キットの優位性にもかかわらず、専門検査機関は形態スコアリングやDNA完全性検査などの複雑な診断において依然として重要です。ベンダーはますます家庭での採取と集中型AI分析を組み合わせ、利便性と精度を融合させています。Illumicell AIが調達した200万米ドルに示される資金調達の勢いは、データ中心のアプローチに対する投資家の信頼を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:スマートフォン統合が従来のCASAを破壊

CASAシステムは2024年の精子数検査市場規模の46.5%を支配し、精度と多パラメータ出力で支持されています。しかし、スマートフォン撮像ソリューションはCAGR 16.2%で拡大し、参入障壁を低下させています。スマートフォンに接続するハイブリッドデバイスは高解像度カメラを活用してほぼリアルタイムの計数を提供します。マイクロ流体チップは運動性の高い精子を濃縮し、IVF前選別などのプレミアムサブ市場を開拓しています。

手動顕微鏡法は低リソースのクリニックで継続されていますが、その主観性が自動化ツールへの移行を促しています。分光光度計および比色リーダーは、形態データの重要性が低い迅速スクリーニングのニーズを満たします。ISO 23162などの規格がプラットフォーム間の相互運用性を強化し、臨床医の信頼を加速させています。

エンドユーザー別:直接消費者向けモデルが臨床的優位性に挑戦

不妊治療センターは2024年の支出の38.1%を生み出しましたが、男性がスティグマとコストの障壁を回避するにつれ、在宅ケアチャネルは年率15.4%で成長しています。テレアンドロロジー企業は採取キットを発送し、AI評価を実施し、数日以内にバーチャルコンサルテーションをスケジュールします。病院および泌尿器科クリニックは、ホルモンパネルや超音波検査を含む包括的な検査への需要を維持しています。

診断検査機関は、DNA断片化や酸化ストレス検査などの付加価値サービスを提供することで、より厳しい償還に対応しています。研究機関はパイプラインイノベーションを支援し、近い将来消費者に届く可能性のある新しいバイオマーカーやデバイスプロトタイプを検証しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に収益の35.1%を維持し、充実した保険適用、高い認知度、および密なART クリニックネットワークによって支えられています。Posterity Healthの1,300万米ドルのシリーズAに代表されるベンチャー投資がプラットフォームのスケーラビリティを育成しています。カナダの州レベルの補助金がアクセスをさらに拡大する一方、メキシコは医療ツーリズムを活用して国境を越えた顧客を引き付けています。

アジア太平洋はCAGR 11.4%で最も速く成長している地域であり、不妊症の発生率の上昇とスマートフォンの急速な普及によって推進されています。中国がWHOガイドラインを採用することで検査の標準化が改善されていますが、品質管理の欠陥が自動化デバイスの機会を生み出しています。インドの消費者は1,990インドルピー(24米ドル)で発売された低価格キットを受け入れ、手頃な価格のギャップを埋めています。

欧州は、安全性と性能基準を調和させるIVDR(体外診断規制)の枠組みの下で着実な成長を示しています。Hamilton ThorneによるGynetics社の1,830万ユーロでの買収などの戦略的買収が、地域クリニックを対象とした製品ラインナップを拡大しています。中東・アフリカは未開拓の可能性を示しており、男性因子が不妊症例の45.4%を占めており、社会文化的障壁が緩和されれば潜在的な需要が顕在化することが示唆されています。

競合環境

多国籍企業が機敏なスタートアップと競合する中、中程度の断片化がこの分野を特徴づけています。Hamilton ThorneとCook Medicalの生殖部門との統合により、115カ国以上をカバーするエンドツーエンドのARTポートフォリオが拡大しています。Merckは胚培養培地と受精プロトコルを導入し、製薬規模を活用して診断のクロスセルを行っています。Illumicell AIやExSeed HealthなどのAI中心の参入企業は、リアルタイム分析と直接消費者向け流通によって差別化を図っています。

マイクロ流体イノベーターは90%の純度を実現する精子選別チップの特許を申請し、学術スピンオフはデバイスメーカーと協力してナノ粒子ベースのアッセイを商業化しています。規制コンプライアンスが戦略的な参入障壁を形成しており、FDAの510(k)認可とEUのCEマークは厳格な検証を要求し、資本力のあるプレーヤーに有利ですが、ベンチャー支援の破壊的企業を阻止するものではありません。

精子数検査業界リーダー

Hamilton Thorne Ltd.

Merck KGaA(Sigma-Aldrich)

Medical Electronic Systems

Microptic SL

ExSeed Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Illumicell AIがリアルタイムAI精液診断の推進のために200万米ドルを調達しました。

- 2025年3月:SpermosensがScalania AGと提携し、JUNO-Checked不妊診断のロールアウトを加速しました。

- 2024年12月:AstorgがHamilton ThorneとCook Medical Reproductive Healthの非公開化を完了しました。

世界の精子数検査市場レポートの範囲

| 精液分析システム(CASA) |

| 家庭用精子検査キット |

| 試薬・消耗品 |

| ソフトウェアおよびAI分析プラットフォーム |

| アクセサリーおよびディスポーザブル |

| 手動顕微鏡法 |

| コンピュータ支援精子分析(CASA) |

| マイクロ流体ベースの計数 |

| スマートフォン対応撮像 |

| 分光光度計・比色法 |

| 不妊治療センター |

| 病院・泌尿器科クリニック |

| 在宅ケア・直接消費者向け |

| 診断検査機関 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 精液分析システム(CASA) | |

| 家庭用精子検査キット | ||

| 試薬・消耗品 | ||

| ソフトウェアおよびAI分析プラットフォーム | ||

| アクセサリーおよびディスポーザブル | ||

| 技術別 | 手動顕微鏡法 | |

| コンピュータ支援精子分析(CASA) | ||

| マイクロ流体ベースの計数 | ||

| スマートフォン対応撮像 | ||

| 分光光度計・比色法 | ||

| エンドユーザー別 | 不妊治療センター | |

| 病院・泌尿器科クリニック | ||

| 在宅ケア・直接消費者向け | ||

| 診断検査機関 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年の精子数検査市場の予測値はいくらですか?

市場は2025年からCAGR 9.10%で成長し、2030年までに33億9,000万米ドルに達すると予測されています。

精子数検査において最も速く拡大している地域はどこですか?

アジア太平洋は不妊症への認識の高まりとスマートフォンの普及に牽引され、2030年にかけてCAGR 11.4%で拡大しています。

スマートフォンベースの精子数検査の精度はどの程度ですか?

臨床研究では、検証済みのスマートフォン用アタッチメントを使用した場合、検査室の方法との一致率が最大98%であることが示されています。

家庭用キットが普及している理由は何ですか?

プライバシー、利便性、および院内検査よりも低いコストを提供し、FDA認可済みデバイスは97%の精度を報告しています。

市販の不妊検査の限界は何ですか?

多くの市販キットは精子数と運動性のみを測定し、形態および精子DNA断片化を省略しているため、異常な結果は依然として完全な検査機関での評価が必要です。

償還はどのように普及に影響しますか?

カナダの州および多くの米国の雇用主が現在、男性検査を補助しており、自己負担費用を削減して普及を促進しています。

最終更新日: