非侵襲的出生前検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

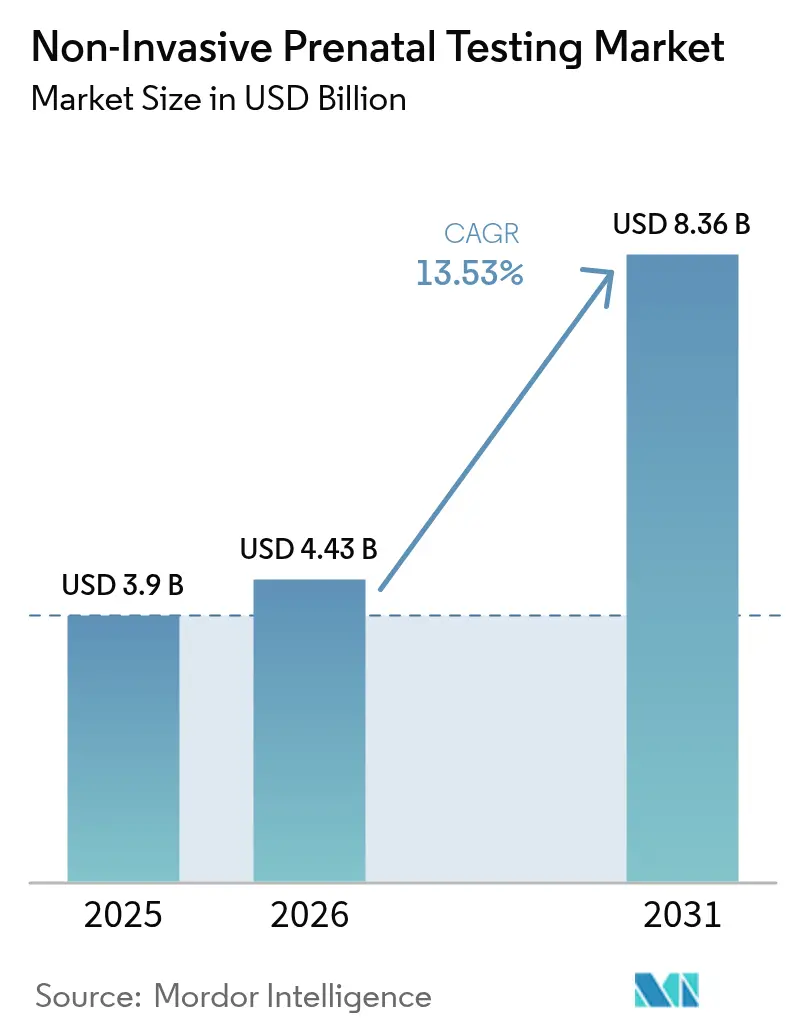

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 8.36 十億米ドル |

| 成長率 (2026 - 2031) | 13.53% CAGR |

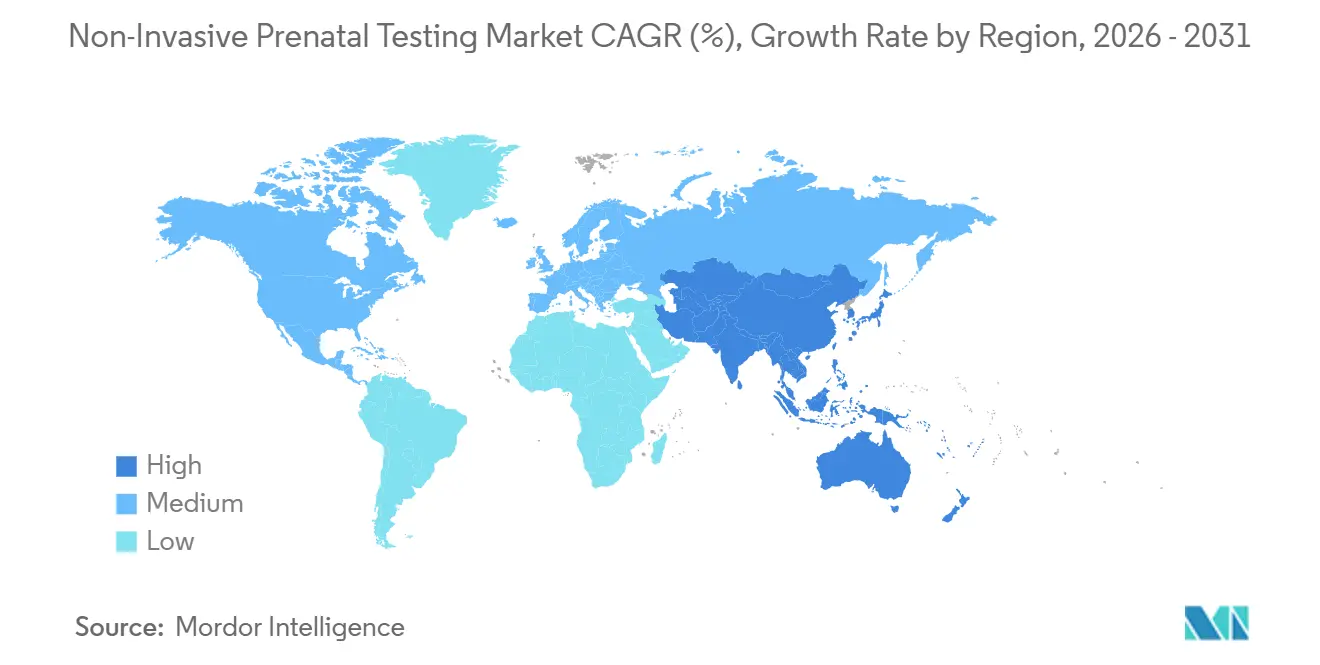

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

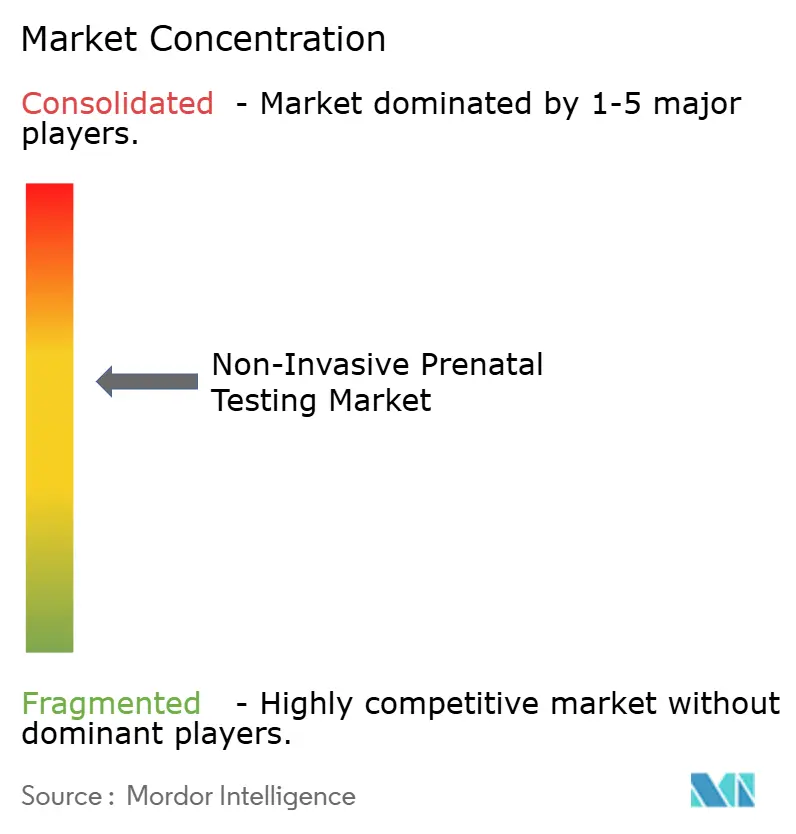

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲的出生前検査市場分析

非侵襲的出生前検査市場規模は、2025年の39億米ドル、2026年の44億3,000万米ドルから2031年までに83億6,000万米ドルへと拡大し、2026〜2031年にかけて13.53%のCAGRを記録する見込みです。サンプルあたりのシーケンシングコストが200米ドルを下回り、ガイドラインによる普遍的な支持、および平均リスク妊娠をカバーする支払者ポリシーにより、NIPTは専門家向けスクリーニングから産科ケアにおける第一選択検査へと転換しつつあります。母体年齢の上昇—35〜44歳の女性による出産は2024年に3.2%増加—により異数性リスクが高まり、対象人口が拡大しています。技術面でも変化が生じており、サーマルサイクラーを必要としない等温ローリングサークル増幅(RCA)ワークフローが急速に普及し、小規模検査機関の資本コスト障壁を低下させています。競争力学も激化しており、BGI Genomicsがアジア太平洋地域で欧米の価格を下回る一方、Labcorpの2024年のInvitae買収により米国の処理能力が集約されています。

主要レポートのポイント

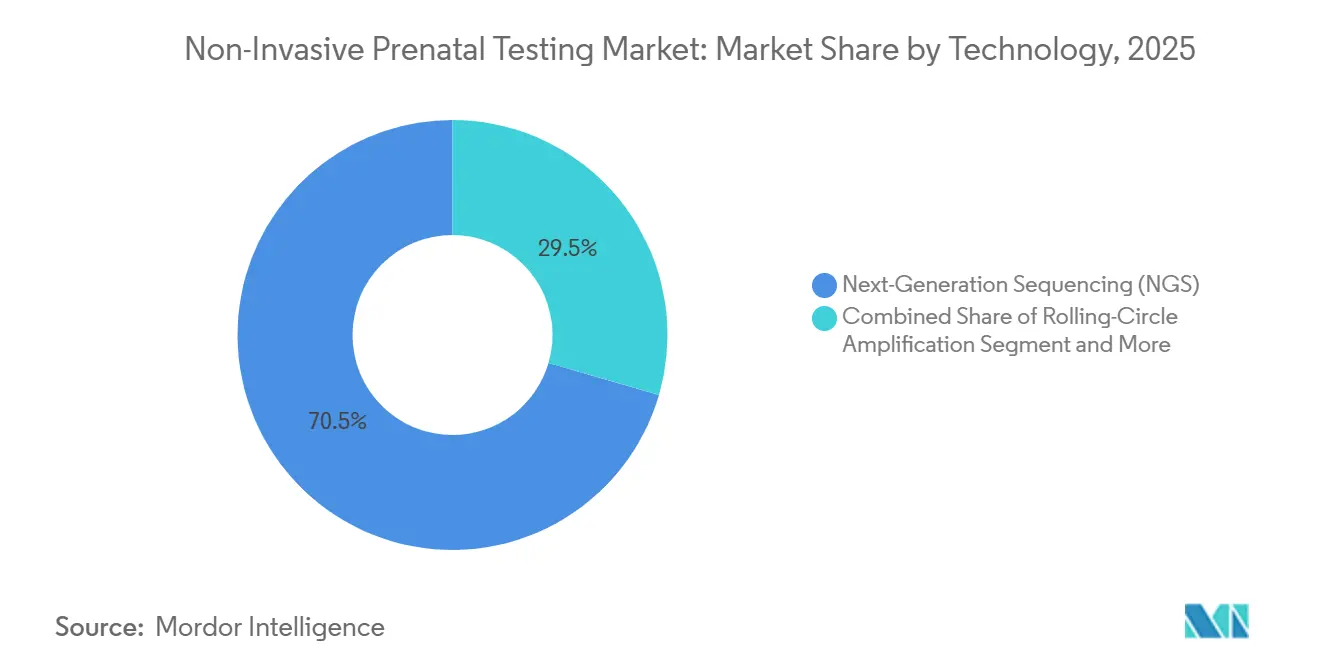

- 技術別では、次世代シーケンシングが2025年の非侵襲的出生前検査市場シェアの70.55%を占めてリードしており、RCAは2031年までに18.25%のCAGRで拡大する見込みです。

- 検査タイプ別では、異数性スクリーニングが2025年の非侵襲的出生前検査市場規模の85.53%を占め、全ゲノムcfDNAスクリーニングは2031年にかけて19.75%のCAGRで進展しています。

- 妊娠週数ウィンドウ別では、13〜24週セグメントが2025年に50.15%のシェアを獲得しており、アルゴリズムによる胎児分画の向上により10〜12週での検査が14.82%のCAGRで成長しています。

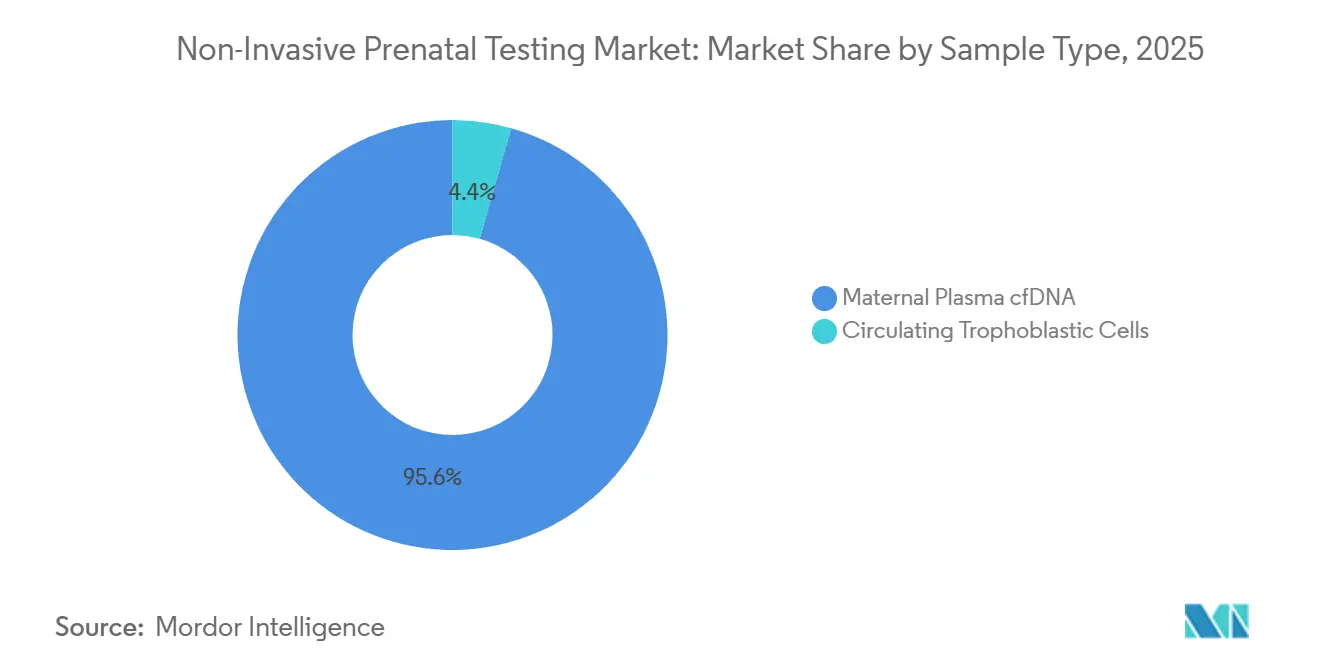

- サンプルタイプ別では、母体血漿cfDNAが2025年に95.65%のシェアで支配的であり、マイクロフルイディクスの成熟に伴い循環栄養膜細胞は20.32%のCAGRで増加すると予測されています。

- コンポーネント別では、サービスが2025年に62.23%の収益シェアを保持しており、病院が検査を分散化するにつれてキット・試薬が16.21%のCAGRで増加しています。

- エンドユーザー別では、診断検査機関が2025年に58.5%を支配しており、PGT-Aワークフローのバンドル化によりIVF・不妊クリニックが最も速い17.42%のCAGRを示しています。

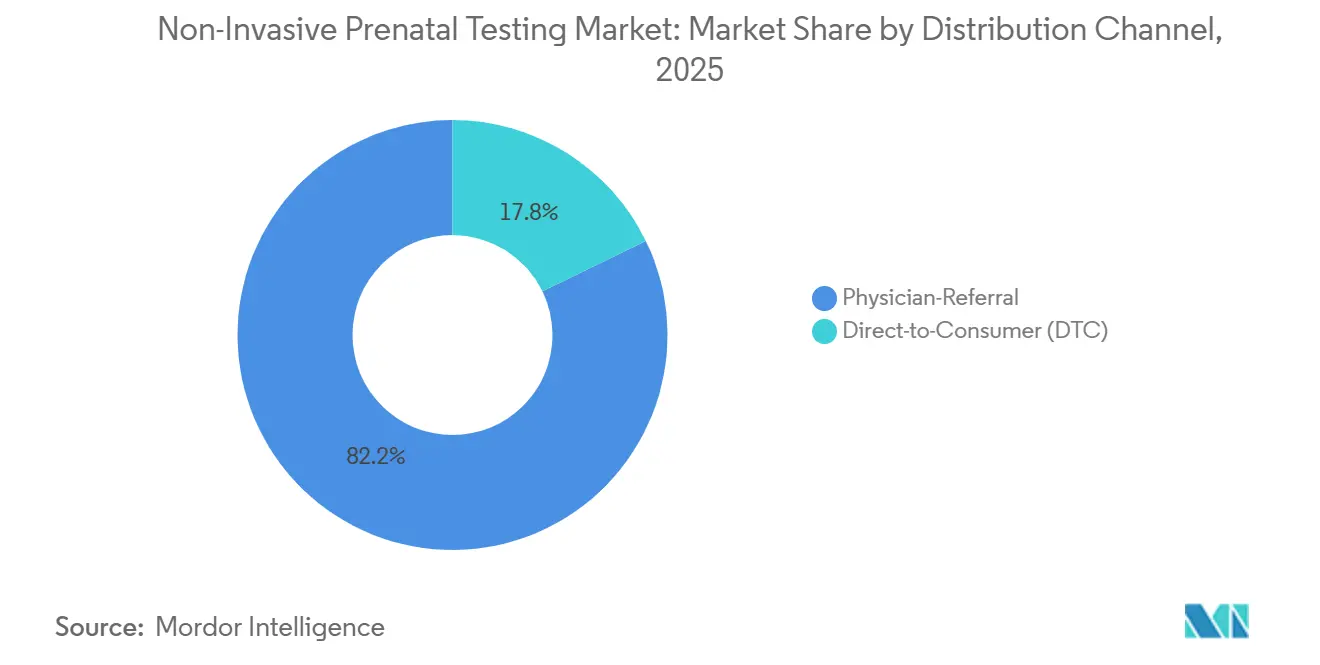

- 流通チャネル別では、医師紹介経路が2025年に82.23%を保持しているものの、FDAの厳格な監督にもかかわらず直接消費者向けサービスが21.02%のCAGRで拡大しています。

- アプリケーション別では、ダウン症候群検出が2025年に72.52%の収益を占め、性染色体の判定精度向上によりターナー症候群スクリーニングが15.12%のCAGRで増加しています。

- 地域別では、北米が2025年に45.23%のシェアでリードしており、アジア太平洋地域は国内プラットフォームの承認と支払者の採用により16.42%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

非侵襲的出生前検査市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異数性リスクを高める世界的な母体年齢の上昇 | +2.8% | 北米、欧州、日本、韓国に急性集中した世界規模 | 長期(4年以上) |

| 侵襲的核型検査からcfDNAスクリーニングへの移行 | +3.1% | 北米・EUが主導し、アジア太平洋都市部で加速する世界規模 | 中期(2〜4年) |

| サンプルあたり200米ドル未満のシーケンシングコスト曲線による大量普及の実現 | +2.5% | 価格に敏感なアジア太平洋地域およびラテンアメリカ市場で最も顕著な世界規模 | 短期(2年以内) |

| 平均リスク妊娠への支払者カバレッジの拡大 | +2.2% | 北米・EUが中核、GCCおよび中国都市部での選択的採用 | 中期(2〜4年) |

| AI支援による胎児分画判定が第一三半期の精度を向上 | +1.6% | 北米、EU、オーストラリア、韓国での早期利益を伴う世界規模 | 中期(2〜4年) |

| バンドル化された生殖遺伝子パネル(保因者検査+NIPT)の普及 | +1.3% | 北米、EU、イスラエル、シンガポール、インド・ブラジルで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異数性リスクを高める世界的な母体年齢の上昇

女性は経済的・キャリア上の理由から出産を遅らせており、すべてのOECD加盟国で母体年齢の中央値が上昇しています。米国では、2024年に初産時の平均年齢が27.8歳に達しました。年齢に関連するトリソミーの発生率により、産科医は特に35歳以上の女性に対する検査を公的プログラムが補助する場合、cfDNAスクリーニングを普遍的に推奨するようになっています。デンマーク、日本、韓国の国家登録機関も同様の変化を記録しており、高リスクスクリーニングを人口レベルの需要へと転換しています。高齢の母親は早期かつ頻繁に出生前ケアを受ける傾向があるため、検査機関はより早期にサンプルを採取でき、全体的な検査量を増加させています。この人口動態トレンドは、対象基盤と正確で低リスクな診断に対する臨床的緊急性の両方を拡大することで、非侵襲的出生前検査市場の長期的成長を促進しています。

侵襲的核型検査からcfDNAスクリーニングへの移行

専門学会はcfDNAを第一選択スクリーニングとして支持しており、従来のリスク層別化の障壁を排除しています。ACOGの2024年の通達はすべての妊娠に対してcfDNAを推奨しており、ACMGの2025年の声明はトリソミー21の検出率が生化学的手法の85%に対して99%超であることを強調しています。支払者もこれに追随しており、UnitedHealthcare、Centene、Medicaは2024〜2025年に高リスク正当化の要件を廃止し、ケアパスウェイを変革しました。羊水穿刺は依然として確定的ですが、0.1〜0.3%の流産リスクを伴うため多くの患者が回避するようになり、cfDNA量をさらに押し上げています。検査機関が血清スクリーニングプラットフォームを廃止するにつれ、シーケンシング能力は拡張パネルのサポートに再配置され、侵襲的診断からの移行を強化し、非侵襲的出生前検査市場を押し上げています。

サンプルあたり200米ドル未満のシーケンシングコスト曲線による大量普及の実現

IlluminaのNovaSeq Xなどの高スループット機器は、2022年比40%減の200米ドルで全ゲノム解読を提供しています[1]Illumina Inc.、「NovaSeq Xプラットフォームエコノミクス」、Illumina、ILLUMINA.COM。Complete GenomicsのDNBSEQ-T7は2025年に150米ドル未満のコストを主張しており、既存企業に価格圧力をかけています。公的プログラムも対応しており、カリフォルニア州の出生前スクリーニングプログラムはNIPTを344米ドルで償還しており、検査機関のコスト低下を反映しています。投入コストの低下により、プロバイダーは生化学的スクリーニング価格に近い価格で検査を提供できるようになり、中国、インド、ブラジルの中間所得層での普及が解放されています。量が拡大するにつれ、試薬サプライヤーはサブスクリプションモデルに移行し、検査あたりの経済性をさらに有利にし、非侵襲的出生前検査市場の成長を持続させています。

平均リスク妊娠への支払者カバレッジの拡大

カバレッジは劇的に拡大しています。UnitedHealthcareの2024年のポリシーにより、毎年280万件の追加妊娠に給付が開放されました。Centeneは2025年にこれを踏襲し、MedicareのNCD草案は35歳以上の女性または異常な超音波所見を持つ女性への資金提供を提案しています。これらの決定はコスト障壁を排除し、NIPTを通常の出生前パネルに統合します。マイクロデリーションパネルが除外されている場合でも、コア異数性スクリーニング量は急増します。かつて自費払い患者に依存していた商業検査機関は、予測可能な償還を確保し、マージンの安定性を改善し、非侵襲的出生前検査市場の拡大軌道を強化しています。

非侵襲的出生前検査市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 二次的所見と性別選択に関する倫理的議論の継続 | -1.2% | インド、中国、中東で最も深刻、EUでの規制上の摩擦を伴う世界規模 | 長期(4年以上) |

| 新興市場におけるバイオインフォマティクス人材不足 | -0.9% | アジア太平洋(日本・オーストラリアを除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 多胎妊娠・IVF妊娠における不一致結果が臨床医の信頼を損なう | -0.7% | IVF利用率の高い市場(イスラエル、スペイン、デンマーク、日本)に集中した世界規模 | 中期(2〜4年) |

| マイクロデリーション追加オプションに対する償還の反発 | -1.1% | 北米・EUが中核、アジアの自費払い市場での選択的カバレッジ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二次的所見と性別選択に関する倫理的議論の継続

cfDNA中の悪性腫瘍シグナルなどの偶発的な母体所見は、追加のカウンセリング時間と同意書を必要とする開示のジレンマを引き起こします。インドでは、監査によりPCPNDT法に違反して胎児の性別を報告するクリニックが発覚し、ライセンス停止が促されました[2]インド保健家族福祉省、「PCPNDT監査2024」、MOHFW.GOV.IN。中国も同様に非医療目的の性別報告を禁止しています。欧州ヒト遺伝学会は現在、二次的所見に対する明示的な検査前同意を求めています。追加の管理上の負担はプロバイダーを抑制し、検査を遅延させ、非侵襲的出生前検査市場の成長を緩和する可能性があります。

新興市場におけるバイオインフォマティクス人材不足

国際バイオインフォマティクス学会(ISCB)は、2024年にインド、ブラジル、東南アジア全体で臨床ゲノミクスのバイオインフォマティシャンが800人未満であると集計しました。地域の専門知識が限られているため、データ分析のアウトソーシングが強いられ、最大5日間のターンアラウンドが追加され、コスト上の優位性が損なわれています。南アフリカのNIPT試験サービスは、ソフトウェア人員のギャップにより12週間のバックログを経験しました。BGIのトレーニングアカデミーは2024年に240人のアナリストを卒業させましたが、需要は依然として供給を上回っており、非侵襲的出生前検査市場のいくつかの高成長地域でのスループット拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非侵襲的出生前検査市場セグメント分析

技術別:

等温法がシーケンシングの優位性に挑戦技術に関する非侵襲的出生前検査市場規模は2025年に39億米ドルに達し、次世代シーケンシングが70.55%を占めました。しかし、RCAプラットフォームは資本コストを大幅に削減するシンプルなベンチトップハードウェアにより18.25%のCAGRで加速しています。Clinical Chemistryは、トリソミー21検出においてRCAとNGSの間で98.7%の一致率を報告し、ライブラリ調製時間を90分に短縮しました。NGSはFDAのグランドファザリングとCE-IVD検証経路により定着していますが、小規模病院は日常のスループットニーズに合ったRCAキットを好んでいます。

NGSプレーヤーはスループットの向上を続けており、IlluminaのNextSeq 2000マルチフローセルアーキテクチャにより検査機関は低量ランンを柔軟にバッチ処理できる一方、Thermo FisherのGenexusはサンプルからレポートまでの自動化を統合しています。それでも、等温ベンダーは電力の安定性とHVACの制約が従来のシーケンサーを制限するラテンアメリカおよび東南アジアの分散型ネットワークに訴求しています。IlluminaとNateraのSNP手法に関する特許紛争が技術選択に不確実性をもたらし、一部のプロバイダーがオープンファイルのRCA代替品を試験するよう促しています。全体として、技術の多様化はサプライヤー競争を広げ、非侵襲的出生前検査市場の持続的成長を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:

全ゲノムパネルが地位を確立2025年、異数性パネルは非侵襲的出生前検査市場シェアの85.53%を占めました。一方、全ゲノムcfDNAスクリーニングは、臨床医が一般的なトリソミーを超えたコピー数変異(CNV)の洞察を求めるにつれ、19.75%のCAGRで成長しています。90,000件の妊娠を対象としたLancetの研究では、標準パネルで見逃された症例の1.7%に臨床的に重要なCNVが特定されました。支払者の躊躇にもかかわらず、特に国内キットが450米ドル未満の価格で全ゲノム分析をバンドルしている中国では、自費払い患者がより広範なカバレッジを選択しています。

マイクロデリーションスクリーニングは米国での償還障壁に直面していますが、高リスクコホートに対してドイツとイスラエルで普及しています。Rh-D遺伝子型判定はニッチなままであり、Rhesus陰性集団での収益を安定させています。単遺伝子疾患cfDNAパネルが台頭しており、Nateraの2026年の21遺伝子Fetal Focusの発売は、追加の採血なしで単一遺伝子検出へのピボットを示しています。検証データセットが拡大するにつれ、より広範なパネルが支払者の見方を変え、非侵襲的出生前検査市場内の収益多様化を加速させる可能性があります。

妊娠週数ウィンドウ別:

早期検査がワークフローを再形成13〜24週に関連する非侵襲的出生前検査市場規模は50.15%を占めています。胎児分画推定を精緻化するアルゴリズムにより、10週という早期から信頼性の高い判定が可能となり、10〜12週コホートが14.82%のCAGRで推進されています。産科・婦人科のデータによると、13週前に検査を受けた患者は、法的な妊娠中絶タイムライン内で異常結果に対応する可能性が40%高いことが示されています。

早期採血はテレヘルス出生前プログラムに魅力的であり、プライマリケアクリニックでの当日採血を可能にします。しかし、日本および欧州の一部での厳格な超音波による妊娠週数確認要件が第一三半期の普及を遅らせています。検査機関は、予測モデルを通じて再採血リスクを軽減し、胎児分画が低いと予測されるケースにフラグを立て、必要に応じて後の採血をスケジュールしています。第一三半期の普及拡大は、非侵襲的出生前検査市場全体でターンオーバーを加速させ、総対象可能量を増加させます。

サンプルタイプ別:

胎児細胞単離が台頭母体cfDNAは2025年に95.65%のシェアを維持しました。しかし、マイクロフルイディクスで採取された希少な胎児細胞は20.32%のCAGRで上昇すると予測されています。Science Translational Medicineは、DEPArrayで単離された細胞を使用して羊水穿刺との96%の核型一致率を実証しました。単一細胞分析は限局性胎盤モザイシズムの偽陽性を解決できる可能性がありますが、現在cfDNAワークフローより200〜300米ドル高く、FDA承認を欠いています。

ベンダーは侵襲的検査を拒否する高リスク患者をターゲットにしており、Menariniは2024年にCE-IVDを取得し、Rarecellsは2027年の発売を計画しています。主流の普及には自動化と規模の経済が不可欠です。検査あたりのコストが400米ドルを下回れば、胎児細胞NIPTがcfDNAシェアを侵食し、非侵襲的出生前検査市場内に新たな競争をもたらす可能性があります。

コンポーネント別:

キット・試薬が分散化の勢いを獲得サービスは2025年に62.23%で収益を支配しており、月間10,000件超のサンプルを処理する集中型検査機関を反映しています。しかし、キット・試薬は、病院ベースのゲノミクス検査機関が3〜5日間の宅配遅延を削減するために検査を内製化するにつれ、16.21%のCAGRで成長しています。IlluminaのVeriSeq v2キットは、組み込みのDRAGEN分析機能付きでサンプルあたり350米ドルで提供されており、中量センターが年間400件の検査で損益分岐点に達することを可能にしています。

機器メーカーはフットプリントを縮小しており、Thermo FisherのGenexusは2平方メートル未満を占め、郊外の病院に理想的です。欧州のIVDRはCE-IVD製品を義務付けることでキット需要を加速させ、自家製アッセイを不利にしています。キットの普及が進むにつれ、試薬サプライヤーは流通を多様化し、非侵襲的出生前検査市場の利害関係者の定期的な収益源を強化しています。

エンドユーザー別:

IVFクリニックがケアコンティニュアム全体で遺伝学を統合診断検査機関は2025年に58.5%のシェアを支配しており、確立された宅配ループを通じて産科オフィスにサービスを提供しています。IVF・不妊クリニックはPGT-A胚スクリーニングと妊娠NIPTフォローアップをペアリングすることで17.42%のCAGRで上回るでしょう。Fertility & Sterility誌の調査では、IVF患者の62%が自然妊娠の34%と比較してNIPTを選択することが示されました。クリニックは保因者状態、胚遺伝学、妊娠健康にわたる統合された結果を評価し、プレミアム遺伝子サービスハブとしての役割を強化しています。

病院はバンドル化された出産パッケージを持つ市場で関連性を維持していますが、施設費用により独立型検査機関よりもコストが高くなっています。研究機関は子癇前症リスクや単一遺伝子疾患への検査範囲の拡大に注力しています。IVFチャネルの成長はサンプルの複雑性—多胎妊娠、モザイシズム—を増加させ、より広範な非侵襲的出生前検査市場に利益をもたらすアルゴリズムの改良を促進しています。

流通チャネル別:

直接消費者向けモデルが規制の境界を試す医師紹介経路は2025年の収益の82.23%を生み出しており、ほとんどの管轄区域での臨床医によるゲートキーピングを強調しています。直接消費者向けプラットフォームは21.02%のCAGRで成長する見込みです。FDAのドラフトガイダンスは在宅キットに510(k)審査を要求しており、Everly Healthなどのプレーヤーに提供の一時停止を促していますが、テレヘルスコンサルトを組み込んだプロバイダーは引き続き運営しています。

透明な299米ドルの価格設定は、確立された産科ケアを持たない若い妊婦を引き付けています。全米遺伝カウンセラー学会(NSGC)の2025年の調査では、注文の18%が現地の医師の診察なしに開始されたことが判明しました。欧州は主要国で純粋な直接消費者向けマーケティングを禁止しており、オーストラリアは必須カウンセリングを条件に許可しています。規制の明確化により、直接消費者向けモデルがニッチな利便性にとどまるか、非侵襲的出生前検査市場の主流の経路へと発展するかが決まるでしょう。

アプリケーション別:

性染色体パネルが偽陽性を低減ダウン症候群は有病率と強い臨床的コンセンサスにより2025年の収益の72.52%を占めています。しかし、ターナー症候群はアルゴリズムの閾値調整により偽陽性が半減した後、15.12%のCAGRで最も急速に増加しているアプリケーションです。UnitedHealthcareは現在、トリソミーを超えた性染色体異数性パネルを償還しており、支払者の受け入れを広げています。

臨床医は包括的なリスクインサイトを評価していますが、表現型の多様性がカウンセリングを複雑にすることに注意を促しています。cfDNAと第一三半期超音波を組み合わせることで、モノソミーXの陽性予測値が78%に向上します。機械学習由来のリスクスコアが成熟するにつれ、性染色体パネルは段階的なシェアを獲得し、非侵襲的出生前検査市場内のアプリケーション収益を多様化させるはずです。

地域分析

北米非侵襲的出生前検査市場

北米は2025年に45.23%のシェアを持ち、非侵襲的出生前検査市場をリードしました。これはガイドラインに基づくユニバーサルスクリーニングと、リスク前提条件を撤廃した保険支払者によって支えられています。米国の検査における平均交渉価格は800〜1,200米ドルと依然として高く、米国の検査機関にとって健全なマージンを維持しています。カナダの資金調達は州によって異なり、オンタリオ州は40歳以上の女性をカバーする一方、ブリティッシュコロンビア州は自費負担に依存しており、全国普及率は35%に留まっています。メキシコの民間病院では600〜800米ドルの検査を提供していますが、公的機関では依然として生化学的スクリーニングが標準となっています。

アジア太平洋非侵襲的出生前検査市場

アジア太平洋地域は16.42%のCAGRで最も急成長している地域です。中国のNMPAによるBGI及びBerry Genomicsプラットフォームの承認により、全国の検査件数が前年比40%増加しました。国内のシーケンシング経済により150〜300米ドルの価格設定が可能となり、主要都市以外へのアクセスが拡大しています。日本の認定施設ネットワークは2025年に142施設に増加しましたが、慎重なカウンセリングが大規模普及を遅らせています。インドの都市部中産階級が1検査あたり18,000インドルピー(215米ドル)で検査件数を牽引していますが、農村部のコールドチェーンの不備が全国展開を制限しています。

欧州・中東・ラテンアメリカ非侵襲的出生前検査市場

欧州はIVDR準拠コストの影響を受け、中一桁台の成長を示しています。ドイツは高リスク症例のみに資金を提供していますが、一部の患者に対してマイクロデリーションをカバーしています。英国のNHSは、妊娠第一期スクリーニングで高リスクと判定された女性にのみNIPTを制限しており、この的を絞った政策により羊水穿刺が60%削減されました。中東での普及はUAEが主導しており、駐在員人口がプレミアムな出生前ケアを求めています。ドバイの検査機関は年間25%の成長を報告しています。ラテンアメリカはブラジルを除いて市場が初期段階にあり、Dasaが2024年に500米ドルのNIPTを開始しました。

規制環境

米国では、FDAは連邦食品・医薬品・化粧品法のもとでNIPT/NIPSを医療機器として分類し、2025年5月にラボ開発検査(LDT)段階的廃止方針の第一段階を開始した。これにより、検査機関は表示内容、品質システム、エビデンス生成をFDAの期待に沿わせる圧力が高まっている。

欧州では、規則(EU)2017/746(IVDR)により、NIPTを含む遺伝子検査は、独立した認証機関が関与する規範的な適合性評価の枠組みと、遺伝子診断に対するパフォーマンス評価要件の対象となっている。複数の国別プログラムでも運用面の管理が追加されている。ノルウェーでは2025年3月時点で、13番染色体、18番染色体、21番染色体のNIPT提供を承認された民間企業が36社、54拠点で確認された。オランダは2025年半ばに国内の出生前スクリーニング枠組み内で許認可要件を調整した。日本では出生前検査認証制度運営委員会が引き続きアクセスを管理し、2026年3月時点で認定医療機関・分析機関が一覧化されている。

競争環境

市場集中度は中程度であり、上位5社のサプライヤーが世界収益の相当なシェアを保持しており、地域の挑戦者の余地を残しています。Labcorpの2024年のInvitae買収により、年間120万件の検査が2,000拠点のネットワークに統合され、米国の処理能力が集約されました。BGI Genomicsはシーケンサー、試薬、ソフトウェアを管理することで40%の粗利益率を享受し、アジア太平洋全体で欧米の価格を下回っています[3]BGI Genomics、「2024年年次報告書」、BGI.COM。Nateraはトリソミー21感度99.9%を主張するSNPベースの分析により差別化していますが、Illuminaとの特許訴訟が技術選択を形成し続けています。

新規参入者は胎盤モザイシズムの偽陽性を解決するために胎児細胞単離を追求しており、MenariniのDEPArrayは2024年にCE-IVDを取得しました。Oxford Nanoporeはポータブルシーケンサーでの当日NIPTをパイロット試験し、ポイントオブケアシナリオを模索しています。戦略的な動きとしては、Cooper SurgicalのIlluminaとのEMR統合があり、IVFクリニックでの注文を合理化しています。支払者の精査が強まる中、検査機関はレポートの品質と遺伝カウンセラーへのアクセスを強調し、非侵襲的出生前検査市場でのプレミアム価格を守っています。

非侵襲的出生前検査業界のリーダー

Centogene NV

F. Hoffmann-La Roche Ltd.

Eurofins Scientific SE

Revvity, Inc.

BGI Genomics Co. Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非侵襲的出生前検査市場の企業

- Agilent Technologies

- Berry Genomics

- BGI Genomics Co. Ltd

- Centogene

- Eurofins

- F. Hoffmann-La Roche Ltd (Ariosa)

- Fulgent Genetics Inc.

- Genetron Health

- Illumina

- Invitae

- Laboratory Corp of America Holdings (Labcorp)

- MedGenome Labs

- Myriad Women's Health Inc.

- Natera

- QIAGEN

- Ravgen Inc.

- Revvity, Inc.

- Thermo Fisher Scientific

市場機会と将来展望

臨床的・商業的な空白領域は、一般的な染色体異数性スクリーニングを超えて、診断に近接する経路や判定困難な対象群にまで広がっている。単一遺伝子検査および低胎児DNA分率下での性能が中心的な注目分野となっている。Nateraは2026年1月に21遺伝子を対象とするFetal Focus単一遺伝子NIPTを発売し、2026年5月にはSNP情報を活用したディープシーケンシングによる強化版Panorama NIPTを発表、低胎児DNA分率サンプルにおいて0.5%の判定不能率を報告した。同社はまた、前向き盲検研究EXPANDを2,000人以上の登録患者数まで進展させた。これらの発売により、再採血や判定不能が運用上の障壁となっていた妊娠初期での広範な利用が後押しされ、再採血の減少や体外受精・高BMI群向けの明確なワークフローに結び付いた差別化された価格設定・契約の余地が生まれている。

もう一つの機会領域は、高リスクスクリーニング結果の非侵襲的確認であり、陽性判定への信頼性を維持しつつ侵襲的手技への依存を減らすことを目的としている。2026年5月、BillionToOneは高リスクNIPT結果に対する胎児細胞ベースの確認検査として位置付けられるUnity Confirmを発売し、ACOG 2026での発表に向けたバリデーションを準備、スクリーニングと羊水穿刺による追跡検査の間のギャップを狙っている。同時に、知的財産をめぐる紛争がパートナーシップおよび自社開発か外部調達かの判断を形作っており、Illuminaは2026年5月にBillionToOneに対する特許訴訟を開始した。この紛争は、SNP情報を活用した手法、胎児細胞アプローチ、最近の科学文献で説明されているマルチオミクスや単一細胞への新たな方向性を含む、防御可能なワークフローに置かれる重要性を裏付けており、強力なバリデーション体系とスケーラブルなバイオインフォマティクスを持つサプライヤーに有利に働く傾向がある。

非侵襲的出生前検査市場における最近の業界動向

- 2026年7月:Illuminaは米国および欧州でBillionToOneに対する特許訴訟を提起し、SNP情報を活用した検査および細胞ベースのNIPTワークフローをめぐる競争ダイナミクスの激化を示している。この訴訟は防御可能な検査アーキテクチャを前面に押し出し、高リスクNIPTセグメント全体でのパートナーシップ、ライセンス供与、市場進出戦略に影響を与える可能性がある。

- 2026年5月:BillionToOneは高リスクNIPT結果に対する胎児細胞ベースの確認検査Unity Confirmを発売し、ACOG 2026での発表に向けたバリデーションを準備した。この拡大により追跡検査の選択肢が絞り込まれ、複雑なスクリーニング経路における非侵襲的確認が重視されるようになった。

- 2026年5月:Nateraは、SNP情報を活用したディープシーケンシングによる強化版Panorama NIPTを発表し、低胎児DNA分率サンプルにおいて0.5%の判定不能率を報告、2,000人を超える登録患者数のEXPAND研究の進展を示した。この改良により妊娠初期の検査精度が高まり、再採血の必要性が減少、支払者との議論やラボの処理能力に影響を与えている。

非侵襲的出生前検査市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、妊娠中に母体血(セルフリーDNAおよび関連ワークフロー)を用いて胎児の染色体異常や特定の遺伝性疾患をスクリーニングする非侵襲的出生前検査から、検査機関および臨床現場全体で生じる収益として計上される。

対象範囲の除外事項:羊水穿刺や絨毛採取(CVS)などの侵襲的診断手技、およびNIPTに含まれない通常の妊娠画像検査や生化学的検査は除外される。

セグメンテーション概要

- 技術別

- 次世代シーケンシング(NGS)

- ローリングサークル増幅

- マイクロアレイ

- リアルタイムPCR

- その他の技術

- 検査タイプ別

- 異数性スクリーニング

- マイクロデリーション・マイクロデュプリケーションスクリーニング

- 全ゲノムcfDNAスクリーニング

- Rh-D遺伝子型判定

- 単遺伝子疾患検査

- 妊娠週数ウィンドウ別

- 10〜12週

- 13〜24週

- 24週超

- サンプルタイプ別

- 母体血漿cfDNA

- 循環栄養膜細胞

- コンポーネント別

- 機器

- キット・試薬

- サービス

- エンドユーザー別

- 病院・分娩センター

- 診断検査機関

- IVF・不妊クリニック

- 研究機関

- 流通チャネル別

- 医師紹介

- 直接消費者向け(DTC)

- アプリケーション別

- ダウン症候群(トリソミー21)

- エドワーズ症候群(トリソミー18)

- パトウ症候群(トリソミー13)

- ターナー症候群

- その他の染色体異常

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデル構築前に、需要プールと実務的な価格帯を把握するためデスクリサーチを実施した。米国CDCの出生統計や母体年齢データ、OECD保健統計、WHOの母子保健指標、出生数やスクリーニング推奨がまとめられた各国保健省の刊行物などの公的保健・統計資料を参照した。

臨床導入と商業活動を結び付けるため、査読済みの産科・遺伝学分野の学術誌、専門医学会が発行するガイドライン、診断機器・試薬に関連する場合は税関・貿易統計などの資料も確認した。企業の開示資料、投資家向け説明資料、信頼性のある報道を用いて、検査メニューの拡大、ラボの処理能力、償還制度の変更を相互確認した。必要に応じて、有料サブスクリプションを用いて企業財務資料や特許データベースから製品投入時期や技術的焦点を確認した。ここで挙げたデスクソースは例示であり、収集・検証・明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、検査依頼行動や検査量を直接把握する立場にある人々、すなわち診断ラボの責任者、病院・クリニックの意思決定者、母体胎児医学の専門家に加え、流通や償還制度に関する知見を持つ一部の関係者を対象に実施された。これはグローバル市場であるため、成熟市場と新興市場の双方からの情報をバランスよく取り入れ、普及率、価格設定、検査ミックスに関する前提を検証し、必要に応じて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | アジア太平洋:43% |

| ミドルティア:57% | 機能部門/事業部門責任者:43% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:14% | マネージャー:44% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、出生数と母体年齢分布を対象妊娠コホートに変換するトップダウン方式から始まり、地域とリスクカテゴリー別のNIPT普及率でフィルタリングした上で、量に価格を適用する。全体の妥当性を保つため、チャネル別のサンプル検査量、ラボの処理能力に関する議論、高普及国における単純なASP×量の整合性チェックなど、選択的なボトムアップ確認によって結果を裏付けている。

モデルで使用される主要な入力データには、年間出生数、高齢出産の割合、ガイドラインに基づくスクリーニング対象資格、支払者のカバレッジ動向、検査メニューの構成(異数性スクリーニング対微小欠失症候群や他の追加検査)、チャネル別の平均販売価格(医師紹介対消費者直接向け)が含まれる。国別データが欠落している場合は、出生数、所得水準、既知の償還制度の厳格さに基づく同等国のプロキシでギャップを補完し、その後インタビューで検証した。

予測にはシナリオ分析を用い、過去の導入信号に対する指数平滑化で補強し、専門家が指摘したシーケンシングコストの動向や予想される政策変更に応じて調整を行っている。最終的な成長経路は、ラボが実際に対応可能な処理能力によって制約されるため、キャパシティとターンアラウンドタイムの見込みをガードレールとして使用している。

データ検証と更新サイクル

検証は複数回の照合を通じて行われ、モデル化された収益を、普及率から示唆される検査量全体、市場で見られる価格帯、妊娠期別の想定利用率などの独立した信号と比較する。大きな差異が見られる場合は前提を再検討し、必要に応じて専門家に再度確認を行い、その変化がタイミング、通貨、報告構成の違いによるものかどうかを確かめる。

最終承認前には、別のアナリストが計算、定義、そしてモデルのいずれかの部分がサービス、キット、機器収益を二重計上していないかを確認する。レポートは毎年更新され、主要な償還制度の変更、ガイドラインの更新、技術的転換など重大な事象が発生した際には随時更新が行われる。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceの非侵襲的出生前検査市場規模と他の公表推定値との比較

非侵襲的出生前検査の公表値がしばしば異なる理由は、対象とする収益ストリームや基準年が一致していないこと、成長率が異なる臨床導入の前提に基づいていることにある。価格の扱い方の違い、特に検査メニューが拡大する場合や通貨換算のタイミングが異なる場合も差異の一因となっている。

最も大きな差は、ある推定値がより広範な遺伝子検査収益を包含している場合や、重複を確認せずに検査キットに機器・サービス収益を加算し、そのうえで全妊娠に高い普及率を適用している場合に生じることが多い。もう一つのよくある要因はベースケースの選択であり、消費者直接向けの普及について積極的な見方をとる、あるいは償還制度の拡大が速いと仮定する推定値もある一方、本レポートの手法は検査量を出生数、妊娠期のタイミング、ガイドラインに基づく検査依頼パターンに結び付けており、そのためMordor Intelligenceでは2025年の値を39.0億米ドル(2025年)としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 3.90 B (2025) | |

| 大手コンサルティング会社A | USD 4.59 B (2024) | 異なる基準年を使用し、予測期間を混在させており、その対象範囲には一般的に広範な手法および製品範囲が含まれるため、関連する出生前検査や遺伝子検査の収益が総額に含まれる可能性がある。 |

| 業界出版社B | USD 7.18 B (2025) | より広範なコンポーネントの集約に依拠しており、限定的な重複排除のもとでサービスや機器が検査収益と共に計上される場合があり、地域全体でより速いASPおよび普及率の進展を想定している。 |

この表から、差異の大部分は対象範囲の包含方法と、価格・普及率が年々どのように進展させられているかに起因することがわかる。需要プールを出生数に結び付け、地域別の普及率チェックを適用し、コンポーネントを分離して二重計上を避けることで、前提が更新・再検証される際にも推定値の再現性が高く保たれている。

レポートで回答されている主要な質問

非侵襲的出生前検査市場は2031年までにどのくらいの速さで成長すると予想されますか?

収益は2026年の44億3,000万米ドルから2031年までに83億6,000万米ドルへと上昇し、13.53%のCAGRで前進すると予測されています。

次世代シーケンシングに対して勢いを増している技術は何ですか?

ローリングサークル増幅は、等温ワークフローと低い資本コストにより18.25%のCAGRで拡大する最も速く成長している手法です。

アジア太平洋地域が最も速い地域市場である理由は何ですか?

国内プラットフォームの承認、300米ドル未満の価格設定、および母体年齢の上昇により、アジア太平洋地域の量が16.42%のCAGRで押し上げられています。

早期妊娠検査の需要を促進しているものは何ですか?

AI強化された胎児分画アルゴリズムが第一三半期の判定不能率を低下させ、妊娠10週からの正確な結果を可能にしています。

IVFクリニックは検査の普及にどのように影響していますか?

バンドル化された胚スクリーニングと妊娠NIPTパッケージが普及を促進し、IVFセンターを17.42%のCAGRで最も速く成長しているエンドユーザーカテゴリーにしています。

最終更新日: