グローバル精子バンク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

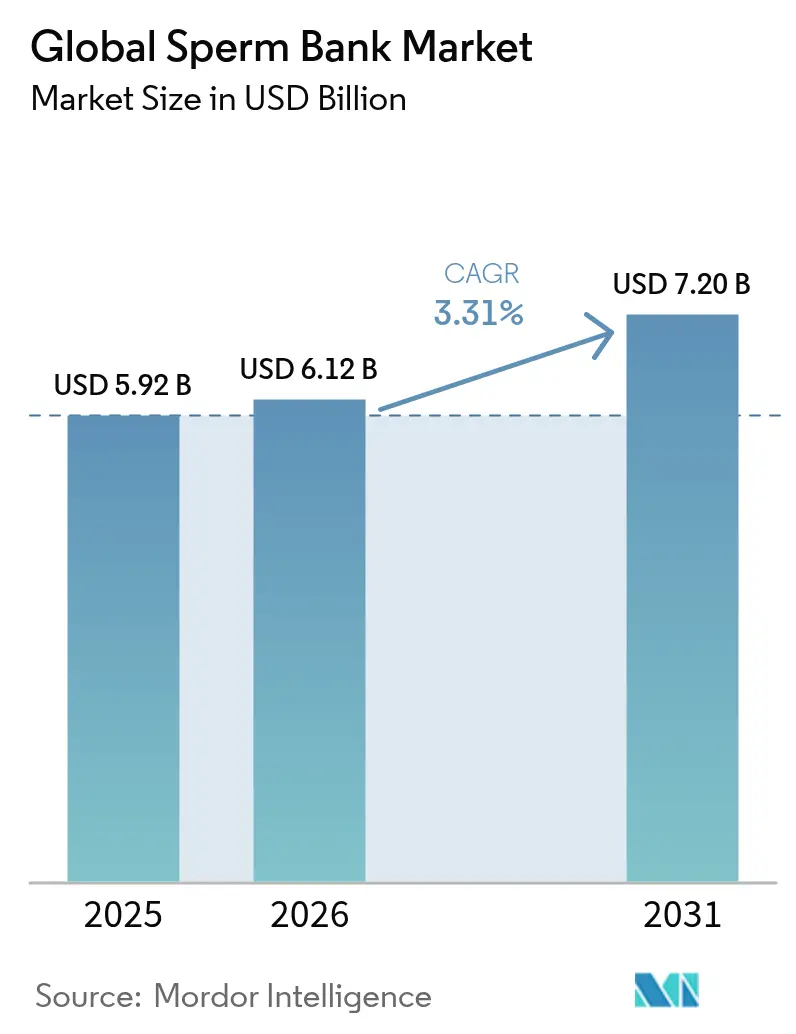

| 市場規模 (2026) | 6.12 十億米ドル |

| 市場規模 (2031) | 7.2 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

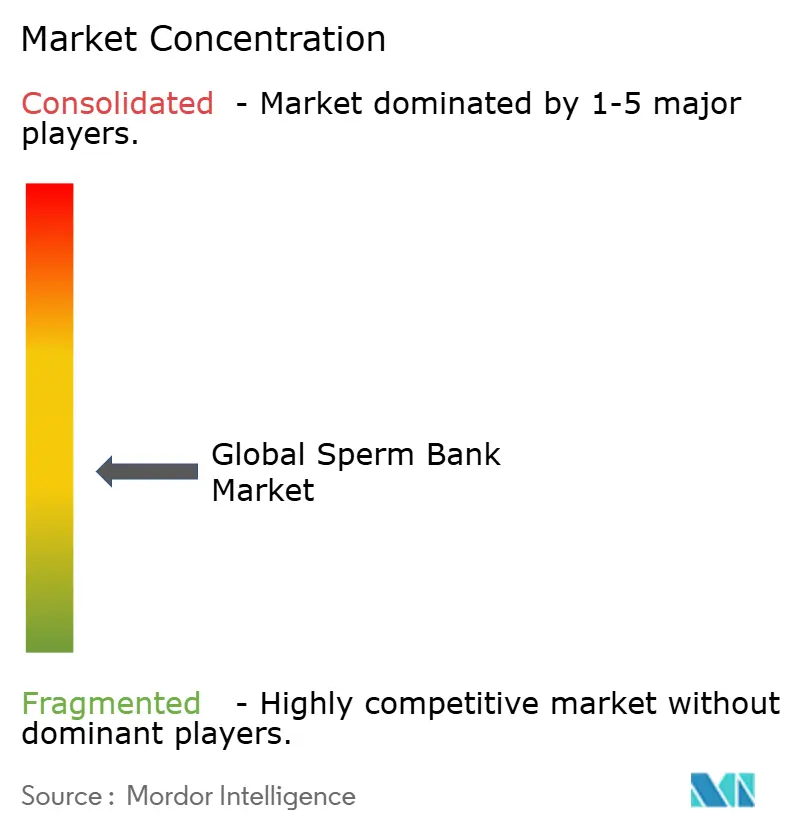

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル精子バンク市場分析

精子バンク市場規模は、2025年のUSD 59.2億から2026年にはUSD 61.2億へと成長し、2026年~2031年にかけて3.31%のCAGRで2031年にはUSD 72億に達すると予測されています。持続的な需要は、精子の質の低下という生物学的圧力と、多様な家族形態を正常化する社会文化的変化の組み合わせから生じています。同性愛者および両性愛者男性からの提供を認める米国食品医薬品局(FDA)の決定を含む最近の規制変更により、ドナープールが推定15%拡大し、代表性が不足していた民族グループにおける長年の不足解消に貢献すると見込まれています。雇用主の健康保険プランは妊孕性温存に対するカバレッジを拡大しており、大手金融サービス企業は現在、適格な妊孕性費用としてUSD 24,000、薬剤費としてUSD 7,500を支給し、給与所得者の自己負担を実質的に軽減しています。ガラス化技術の技術的改善により、融解後の生存率が86%を超え、室温保管に関する研究では将来的な運営コストを40〜60%削減できる可能性が示唆されています。これらの要因の収束により、精子バンク市場は今十年の終わりにかけて安定した中一桁台の成長が見込まれます。

主要レポートの要点

- サービスタイプ別では、精子保管が2025年の精子バンク市場シェアの45.90%を占め、遺伝カウンセリングは2031年に向けて4.58%のCAGRで成長軌道にあります。

- ドナータイプ別では、既知ドナーによる取り決めが2025年の精子バンク市場規模の58.10%を占め、その他/指定ドナーが4.89%のCAGRで最も急速に成長しています。

- エンドユーザー別では、がん患者が2025年の全体量の30.20%を占め、継続的な需要を支えており、「その他のエンドユーザー」セグメントは5.02%のCAGRで先行しています。

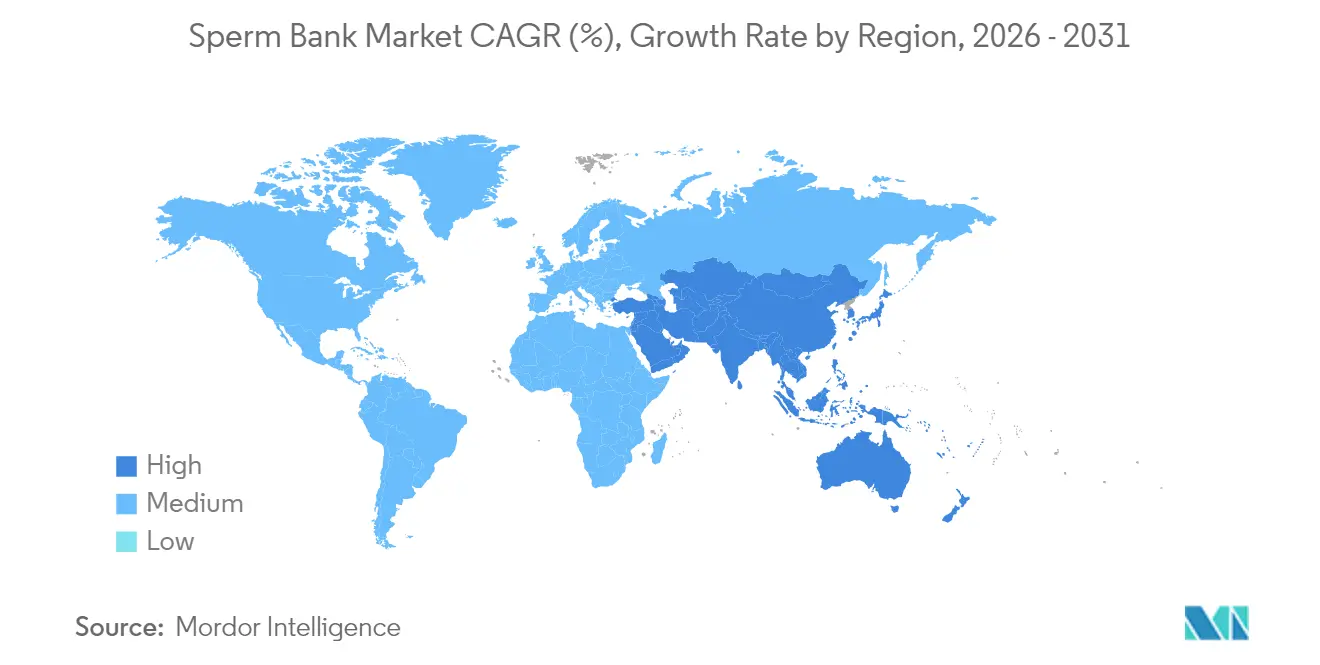

- 地域別では、北米が2025年に35.10%の収益シェアでトップとなっており、アジア太平洋地域が2031年に向けて4.55%のCAGRで最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル精子バンク市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不妊率の上昇と出産遅延 | +1.2% | グローバル—先進国経済で最も高い | 長期(4年以上) |

| LGBTQ+およびシングル親家族への受容拡大 | +0.8% | 北米および欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| 雇用主負担の妊孕性給付 | +0.7% | 北米;欧州およびアジア太平洋で新興 | 短期(2年以内) |

| 凍結保存および遺伝子スクリーニングの進歩 | +0.6% | グローバル—米国および欧州がイノベーションをリード | 中期(2〜4年) |

| 消費者直販型精子凍結スタートアップ | +0.4% | 北米および欧州、グローバルへ拡大 | 短期(2年以内) |

| ドナーフレンドリーな拠点への妊孕性ツーリズム | +0.3% | グローバル;規制の厳しい国から寛容な国へのフロー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不妊率の上昇と父性/母性の遅延

男性妊孕性は急激に悪化しており、査読済み研究[1]Hai, E. 「精子凍結によるダメージ:制御された細胞死の役割」Cell Death Discovery、nature.comでは、精子濃度が2000年以降年率2.64%で低下していることが示されています。同時に、初めて父親になる年齢の平均が31歳を超えており、生殖能力のピーク時期と生物学的現実の間のギャップが拡大しています。その結果、健康な男性が人生の早い段階で精子を凍結保存するようになり、これは10年前にはほとんど見られなかった行動ですが、現在では精子バンク市場の注目すべき一部を形成しています。クリニックは、こうした顧客の多くが時間的制約のあるキャリアプランを持つ専門職であり、加齢による低下に対する保険として保管を利用していると報告しています。医療的必要性による需要に重ねられたこの世俗的な需要が、収益成長の強固なベースラインを支えています。

LGBTQ+およびシングル親家族への受容拡大

同性カップルおよびシングルの個人が現在、都市部の妊孕性センターの患者のほぼ4分の1を占めています。過去のドナー制限を撤廃する今後の連邦規則変更により、ドナーの多様性が広がり、希少なプロファイルに対するプレミアム価格が緩和されると期待されています。保険会社は、非異性愛者のメンバーに対する家族形成を基本的な健康ニーズとして扱い始めており、例えば、ある大手全国保険会社は最近、性的指向に関係なく、すべての適格プランに子宮内人工授精(IUI)のカバレッジを拡大しました。これらの変化が総合的に、精子バンク市場の対象人口を拡大し、ドナー精子使用のさらなる正常化を促進しています。

雇用主負担の妊孕性給付

米国の大手雇用主は、妊孕性パッケージを限定的な社内ネットワーク払い戻しから、精子凍結、遺伝子検査、複数の生殖補助医療サイクルを含む包括的な「家族形成」プログラムへとアップグレードしています。上場企業の給付管理会社であるProgynyは2022年にUSD 7億8,700万の収益を開示しており、法人クライアントからの需要の強さを裏付けています。雇用主はパッケージ化された予測可能な価格設定を好む一方、従業員はかつては個人の資金調達が必要だった任意のカバレッジを得ることができます。この新しいB2B2Cチャネルは、患者の流入を従来のクリニックから給付管理者がキュレーションしたネットワークへと転換し、精子バンク市場により多様化された収益基盤をもたらしています。

凍結保存および遺伝子スクリーニングの進歩

現代のガラス化法では、融解後の生存率が86%以上[2]Jing Shen、「マイクロ流体チップに基づく自動化機器を使用した卵母細胞のガラス化」、ResearchGate、researchgate.netに達しており、旧来のスロー凍結プロトコルの60〜70%と比較して大幅に向上しています。同時に、ポリジェニックリスクスコアリングが研究室から商業的なパイロットプログラムへと移行し、将来の親が胚コホートを特定の健康マーカーでランク付けできるようになっています。臨床的有用性については依然として議論があるものの、このサービスはプレミアム価格を得ています。研究者らはまた、動物モデルで受精能力を保持する室温で保管される凍結乾燥精子の試験も行っています。人間での検証が確立されれば、この方法により継続的な保管コストが半減し、精子バンク市場の長期的な収益性の前提を変える可能性があります。

グローバル精子バンク市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における認知度の低さと社会的スティグマ | −0.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| ドナーの匿名性と割り当てに関する規制の多様性 | −0.6% | グローバル—欧州およびアジア太平洋で最も高い | 中期(2〜4年) |

| DNA脱匿名化によるドナー供給の圧迫 | −0.5% | 北米および欧州 | 中期(2〜4年) |

| 遺伝子スクリーニング拡大に対する倫理的反発 | −0.3% | 生命倫理委員会が活発な先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における認知度の低さと社会的スティグマ

文化的タブーにより、多くの男性が検査を受けることを嫌い、可処分所得の増加にもかかわらず普及が制限されています。大都市圏外では、クリニックが多様なドナーを獲得するのに苦労しており、米国では黒人男性が利用可能なドナーの3%未満しか占めておらず、有色人種の意図された親のマッチングオプションが制限されています。これらの地域における精子バンク市場の潜在的な可能性を解放するためには、地域に焦点を当てたアウトリーチと現地化された教育キャンペーンが必要ですが、進展は緩やかなものにとどまる可能性が高いです。

ドナーの匿名性と割り当てに関する規制の多様性

2025年1月に発効したコロラド州のドナー被生殖者保護法は、ドナー一人当たりの家族単位を25に上限を設け、21歳以上のID開示オプションドナーを義務付け、精子バンクが管轄ごとに在庫をセグメント化することを強制しています。2027年8月に予定されている欧州連合(EU)の人体由来物質に関する今後の規則は、複数のコンプライアンス分野を標準化する一方で、新たな文書化の負担を課します。各市場ごとに個別の運用プロトコルを維持することはリソースを消耗させ、国境を越えた規模拡大を複雑にし、精子バンク市場のグローバルな成長曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル精子バンク市場セグメント分析

サービス別:

保管支配とカウンセリング成長精子保管は2025年に精子バンク市場シェアの45.90%を維持しており、患者が化学療法、精管切除術、または加齢による低下に先立って妊孕性を保護することを優先しているためです。保管料は毎年発生し、輸送または融解料金とバンドルされることが多いため、このカテゴリーは精子バンク市場のマージンに不均衡な貢献をしています。遺伝カウンセリングは現在中規模の収益源に過ぎませんが、拡張キャリアスクリーニングおよびポリジェニックリスクツールの採用拡大に推進されて、2031年に向けて4.58%のCAGRで拡大しています。遺伝的リテラシーの重要性が増す中、クリニックは現在、複雑な結果を実行可能な推奨事項に変換するために社内カウンセラーを雇用しています。時間の経過とともに、カウンセリング収益は検査、カウンセリング、保管を組み合わせた高付加価値パッケージを支え、顧客の粘着性を強化すると期待されています。

精液分析は依然として基本的な診断ステップを形成していますが、新しいアルゴリズムは74%の精度で日常的な血液検査から妊孔性確率を導き出すことができます。大規模に商業化された場合、そのようなツールは基本的な分析を実験室の顕微鏡から遠隔医療キットへと移行させ、実験室を高度な検査プロバイダーとして再ポジショニングすることを余儀なくさせる可能性があります。顕微鏡下精巣上体精子採取術(MESA)などの専門的な回収手術やホルモン調整療法がサービス構成を補完しています。これらの異なるサービスをシームレスなアプリベースのジャーニーに統合するオペレーターは、テクノロジーに精通した患者からより大きなウォレットシェアを獲得できる可能性があります。このように、精子バンク市場は徐々に単一製品のニッチから多層的な臨床サービスエコシステムへと進化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ドナータイプ別:

透明性の圧力の中で既知ドナーがリード既知ドナーは2025年に精子バンク市場規模の58.10%を占め、医療的および遺伝的透明性に対する根強い選好を反映しています。DNAデータベースにより真の匿名性が困難になっており、多くの受領者は子孫が成人に達した後の連絡に開放的なドナーを選択するようになっています。指定ドナーやその他のドナーカテゴリーは4.89%のCAGRを記録しており、ドナーの民族、学歴、表現型に対する詳細な制御を求める患者を取り込んでいます。こうした取り決めはしばしばオーダーメードであるため、より少ない量を相殺する高い価格設定が可能です。

匿名性に関する規則は引き続き厳格化されており、オーストラリアのいくつかの州では要請によるドナーの身元開示を義務付けており、同様の法案が米国の州議会で審議中です。したがって、銀行はドナーのプライバシーと進化する法的規範のバランスをとる同意フレームワークを設計しなければなりません。FDAによる同性愛者および両性愛者ドナーの禁止撤廃を含む適格性の拡大により、供給制約が緩和され、プロファイルが多様化すると期待されています。オンボーディングを合理化し、感染症検査を自動化し、明確なカウンセリングを提供するプロバイダーは、このシフトを活用し、精子バンク市場の長期的な回復力を強化する可能性が高いです。

エンドユーザー別:

腫瘍科がリード;選択的妊孕性温存が加速がん患者は2025年に精子バンク市場シェアの30.20%を占めており、性腺毒性治療前の妊孕性カウンセリングを義務付けるガイドラインによって支えられています。腫瘍学ネットワークとのパートナーシップは予測可能な紹介を確保しており、一部の銀行は物流を簡素化するために放射線センター近くに移動採取ユニットを配置しています。このコホートでは長期保管が一般的であるため、ユーザー一人当たりの平均収益は選択的なケースよりも高くなる傾向があります。一方、「その他のエンドユーザー」カテゴリー(健康な男性、性別移行前のトランスジェンダー患者、高リスク職業の労働者を含む)は5.02%のCAGRを示し、ライフスタイルに基づく動機を取り込んでいます。利便性、プライバシー、エンパワーメントを強調したマーケティングピボットがこのセグメントに強く響き、ブランドロイヤルティを育んでいます。

精管切除術前の凍結保管は安定しているが控えめな柱を形成しており、外科医は後悔に対するヘッジとして保管を頻繁に推奨しています。これらのトレンドを総合すると、精子バンク市場が反応的で医療的に指示された使用から積極的なライフプランニング行動へとシフトしていることを示しています。ライフステージ別にメッセージをセグメント化し、モジュール式パッケージを設計するクリニックは、家庭内生殖費用のシェアをさらに深めることができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米精子バンク市場

北米は2025年の精子バンク市場において35.10%のシェアを占め、2031年までCAGR 3.18%で拡大する見込みです。カリフォルニア州のSB 729などの州法による義務化が保険適用範囲を拡大しており、2025年2月の大統領令は、高プロファイルなクリニック攻撃事件を受けて、連邦給付の合理化と施設セキュリティの強化を約束しています。FDAによるドナー適格性に関する新規則は、多様性不足の解消を促進し、少数民族家族の待機時間を短縮する見込みです。成熟したデジタルヘルスエコシステムにより、クリニックは直接配送キット、遠隔診療、自動リマインダーを統合でき、リピート取引の摩擦を低減しています。

欧州精子バンク市場

欧州は2.98%と緩やかな成長を示していますが、2027年のヒト由来物質規制の調和化によるメリットが期待されています。デンマークは寛容な報酬ガイドラインを活用してグローバル需要を供給する主要輸出国であり続けており、英国の家族単位上限が余剰在庫を海外に押し出しています。規制の裁定取引により複雑なサプライルートが生まれており、国境を越えたコンプライアンスを習得した事業者は新たな収益を獲得できる可能性がある一方、文書化コストの増大により小規模ラボが精子バンク市場から撤退を余儀なくされる可能性もあります。

アジア太平洋精子バンク市場

アジア太平洋地域はCAGR 4.55%と際立った成長エンジンとなっています。中産階級の拡大、女性の労働参加率の上昇、競争力のある処置価格が域内医療ツーリズムを引き付けています。例えば、体外受精の完全サイクルのコストはインドで2,700米ドルであるのに対し、シンガポールでは10,200米ドルであり、患者が治療とドナー精子の両方を求めて渡航する動機となっています。しかし、規制の断片化と訓練を受けた胚培養士の不足が即時的な供給能力を制限しています。実験室認証プログラムへの補助金交付と技術移転の加速を図る官民パートナーシップが潜在需要を解放し、精子バンク市場の長期的な機会を強化する可能性があります。

競争環境

精子バンク市場は依然として断片化しています。中一桁のシェアを超えるプレーヤーはなく、統合の余地は十分にあります。Fairfax CryobankやCalifornia Cryobankなどのレガシーオペレーターは、包括的なドナースクリーニングパイプライン、全国配送、400以上の生殖内分泌クリニックとの関係を維持しており、コンプライアンスと物流においてスケールを誇っています。Legacy、Fellow、Posterity Healthなどのデジタルファーストの新規参入者は、主にユーザーエクスペリエンスで競争しており、消費者直販キット、サブスクリプション型保管、透明な祖先レポートは、オンラインで医療を管理することに慣れたミレニアル世代に訴求しています。

テクノロジーが今や競争上の優位性を定義しています。AI支援イメージングプラットフォームは数秒で運動精子をランク付けでき、卵細胞質内精子注入法(ICSI)の選択改善が期待されています。Q300などのデバイスは光干渉断層撮影(OCT)を展開して高品質な細胞を分離し、初期の臨床データではその使用が高い受精率と関連していることが示されています。大型の実験室は、液体窒素レベルが許容範囲外に変動した場合にリアルタイムアラートを発する自動凍結保存モニタリングシステムを導入しています。これらのシステムへの設備投資は数百万ドルに及び、中小オペレーターが参入に困難を抱える参入障壁を形成しています。

金融スポンサーがすでに市場構造を形成しています。2024年12月、プライベートエクイティ会社のAstorgはHamilton Thorneの妊孕性機器部門をUSD 2億2,800万で買収し、凍結精子バンク顧客へのクロスセルの可能性を挙げました。アナリストは、専門的な回収センターや地域プレーヤークラスターを対象とした同様のロールアップを予想しています。時間の経過とともに、強固なドナーデータベース、独自の分析、多様化されたサービスラインを持つ企業が「プラットフォーム」統合者として台頭し、精子バンク市場を適度な集中へと推進する可能性があります。

グローバル精子バンク業界リーダー

California Cryobank

Cryos International

European Sperm Bank

Fairfax Cryobank

Seattle Sperm Bank

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバル精子バンク市場企業

- Androcryos

- California Cryobank

- CryoGam Colorado

- Cryos International

- Denmark Nordic Cryobank

- European Sperm Bank

- Fairfax Cryobank

- FNCB (French National Cryobank)

- Guangzhou Sun Yat-sen Cryobank

- Indian Spermtech

- Legacy (Digital Sperm Banking)

- London Sperm Bank

- New England Cryogenic Center

- NW Cryobank

- Reproductive Medicine Associates (RMA)

- ReproTech Ltd.

- Seattle Sperm Bank

- Shanghai Human Sperm Bank

- SpermFreez Israel

- Xytex

グローバル精子バンク市場における最近の業界動向

- 2025年2月:トランプ大統領は、強化されたクリニックセキュリティおよび保険承認の合理化に関する指令を含む、軍人家族および連邦職員に対するIVFアクセスを拡大する大統領令に署名しました。

- 2025年2月:Posterity HealthはシリーズA資金調達でUSD 1,400万を調達し、デジタルおよびクリニック内の男性妊孕性サービスを拡大しました。患者の60%が医師の紹介、40%が保険ネットワークを通じて到着していることを指摘しています。

- 2025年1月:コロラド州のドナー被生殖者保護法が発効し、ドナー一人当たりの家族数の上限を25に設定し、すべての精子が21歳以上のID開示オプションドナーから提供されることを義務付けました。

- 2024年12月:AstorgはHamilton Thorne Ltd.のUSD 2億2,800万の買収を完了し、生殖医療機器ポートフォリオを拡大しました。

グローバル精子バンク市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、精子バンク市場を、ドナー人工授精や体外受精などの生殖補助医療のためにヒト精液を調達、選別、凍結、保管、分配する認可施設によって生み出される総収入と定義している。主要17カ国のクリニック、病院、独立型クライオバンクを対象に、サービス、精子保管、精液分析、遺伝相談、すべてのドナータイプに及ぶ。

適用除外:動物遺伝子バンクと消費者向け自家受精キットは、当社の対象外である。

このレポートでカバーされるセグメント

- サービス別

- 精子保管

- 精液分析

- 遺伝カウンセリング

- その他のサービス

- ドナータイプ別

- 既知ドナー

- 匿名ドナー

- その他/指定ドナー

- エンドユーザー別

- 精管切除術前患者

- がん患者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の生殖内分泌専門医、クライオバンクの責任者、胚培養士、支払担当者にインタビューを行った。これらのディスカッションにより、現実の利用率、ドナー拒絶率、価格のばらつきが明らかになり、机上の調査結果を調整し、現在の臨床実践と仮定を一致させることができた。

デスクリサーチ

特にWHOの不妊ファクトシート、CDCの全国ARTサーベイランスシステム、欧州ヒト生殖学会(European Society of Human Reproduction and Embryology)のデータセットなど、国レベルの治療周期や成功率を明らかにしている。政策と償還に関する洞察は、政府公報とOECD保健統計から導き出され、米国生殖医学会などの業界団体は臨床ベンチマーク率を提供した。

会社提出書類、診療所の目論見書、投資家向け説明書から、ドナーバイアルの平均販売価格と年間保管料を入手し、D&B HooversとDow Jones Factivaでスクリーニングして、異常値を除外した。追加の出荷の手がかりは、Volzaの低温媒体の輸入記録から得た。引用した情報源は我々のアプローチを示している。

マーケット・サイジングと予測

トップダウンモデルでは、まず全国のART治療件数からスタートし、これを1サイクルあたりの平均バイアル数、バイアル価格の中央値と組み合わせて2025年の収益プールを作成し、選択的なサプライヤーのロールアップとサンプリングしたクリニックの請求書によってセンスチェックする。不妊有病率、認可精子バンク数、平均ドナー報酬、国境を越えた不妊治療ツーリズムの流れ、進化する同性育児法などの変数が基準年に反映され、弾力性係数に反映される。多変量回帰は、規制と人口動態の推進要因に関する専門家のコンセンサスによって強化され、2030年までの数値を予測する。ボトムアップのエビデンスが乏しい場合には、一次情報収集から得られた地域固有の価格と量のプロキシを使用してギャップを埋めている。

データ検証と更新サイクル

私たちのチームは、外部の医療費比率や極低温機器の売上高とアウトプットを比較しながら、差異や妥当性のチェックを行います。異常の解決後、シニアレビュアーがサインオフする。報告書は年1回更新され、重要な政策や技術的なシフトが生じた場合は、サイクルの途中で修正されます。すべての納品物には、直前のデータ調査が含まれる。

Mordor Intelligenceのグローバル精子バンク市場規模と他の公開予測との比較

公表されている見積もりは、地域構成、ドナーの定義、リフレッシュの頻度などが企業によって異なるため、しばしば乖離している。

ギャップの主な要因には、匿名のみのコレクションをカウントするかどうか、自家受精の売上をどのように扱うか、基準年の通貨換算、モデルロックイン前に新規クリニックの開院を捕捉する頻度などがある。モルドールの規律あるスコープ、毎年更新、デュアルトラック検証は、これらの偏りを減らす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 59.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 5.10億米ドル(2023年) | グローバル・コンサルタンシーA | アジア太平洋地域のマイクロクリニックを除き、固定ASPを適用 |

| 49.4億米ドル(2024年) | 地域コンサルタントB | 遺伝子コンサルティング収入は省略、2022年の為替レートを使用 |

| 35.4億米ドル(2024年) | 業界誌C | 保管料に範囲を限定し、ドナー人工授精サービスの収入は一切計上しない。 |

これらの対比から、モルドールインテリジェンスは、臨床数を完全なサービスラインと整合させ、毎年インプットを更新することで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答された主要な質問

雇用主が精子バンクを従業員給付として提供することに関心を持つ理由は何ですか?

雇用主が精子バンクを追加しているのは、人材の採用と定着を支援し、家族にやさしい企業としての地位を確立し、早期の妊孕性温存を支援することで長期的な医療費を削減できるためです。

凍結保存技術の進歩は精子バンクのサービス提供をどのように変えていますか?

新しいガラス化技術とモニタリングシステムにより、融解後の生存率が向上し、保管リスクが軽減され、銀行はより長い保管期間とバンドルされた妊孕性温存パッケージをより高い自信をもって提供できるようになっています。

既知ドナープログラムが匿名提供よりも人気を集めている理由は何ですか?

DNAの祖先ウェブサイトにより匿名性の保証が困難になっており、多くの意図された親が透明な医療履歴と将来の連絡の選択肢を好み、クリニックはID開示オプションを拡大するようになっています。

現代の精子バンクサービスにおいて遺伝カウンセリングはどのような役割を果たしていますか?

遺伝カウンセラーは、拡張キャリアスクリーニングとリスク評価を通じて患者を導き、潜在的な遺伝性疾患を理解し、情報に基づいたドナー選択を行えるよう支援します。

デジタルファーストのスタートアップが精子バンク業界の競争力学にどのような影響を与えていますか?

アプリベースの採取キット、遠隔医療コンサルテーション、AI駆動の精子分析ツールにより新規参入者は利便性の優位性を持ち、従来のクリニックはユーザーエクスペリエンスとテクノロジースタックのアップグレードを迫られています。

新興のドナー匿名性法は精子バンクの在庫管理戦略にどのような影響を与えていますか?

家族数の上限を設けたり、ID開示ドナーを要求したりする法律により、銀行は管轄ごとに在庫をセグメント化し、並行したトラッキングシステムを維持することを余儀なくされ、業務上のオーバーヘッドが増加する一方で、パートナークリニックとの柔軟な調達契約の価値が高まっています。

最終更新日: