サウジアラビア原薬(API)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

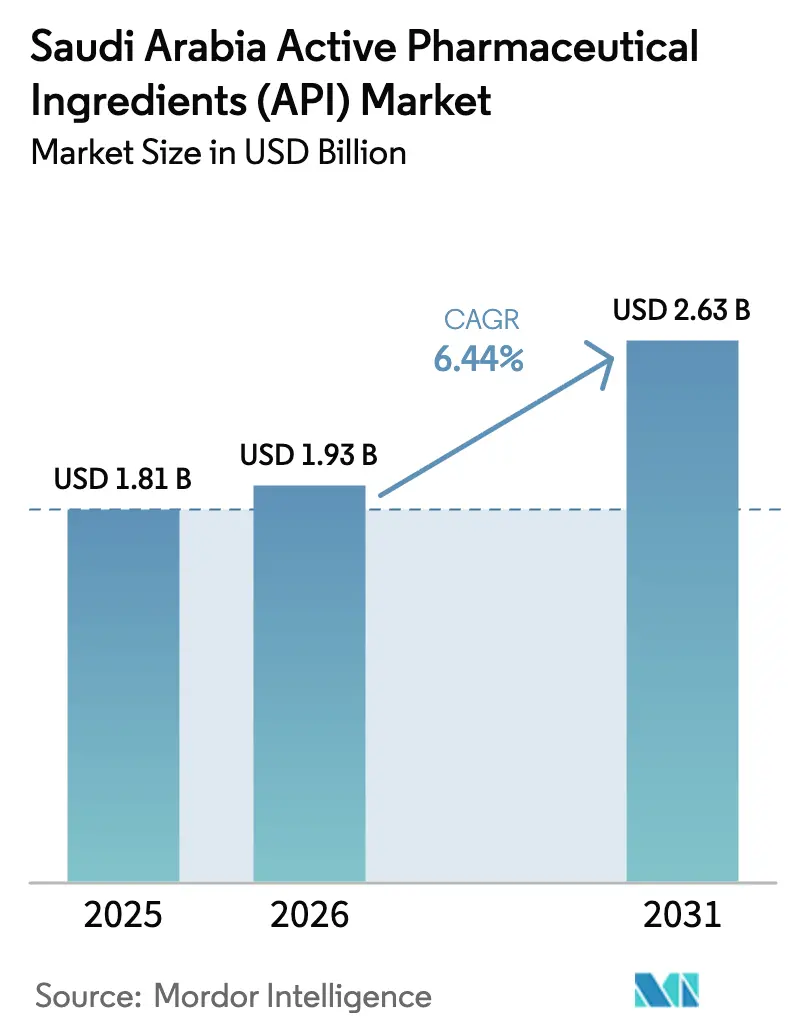

| 基準年の市場規模 (2025) | 1.81 十億米ドル |

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア原薬(API)市場分析

サウジアラビア原薬市場規模は、2025年の18億1,000万USDから2026年には19億3,000万USDへと成長し、2026年から2031年にかけて6.44%のCAGRで2031年までに26億3,000万USDに達すると予測されています。ビジョン2030のインセンティブ、国家バイオテクノロジー戦略、および2,600億サウジアラビアリヤルを合計したヘルスケア・社会開発予算配分が、多国籍契約開発業者を誘致しながら自給自足に向けてセクターを誘導しています。需要は、16.4%の糖尿病有病率と14.9%の心血管疾患診断数の増加からも恩恵を受けており、これらが合わさって慢性疾患ケアの処方箋を押し上げています。供給側の勢いは、キング・アブドゥッラー経済都市(KAEC)とジェッダにおける政府支援のバイオロジクスクラスター、特別統合物流ゾーンにおける50年間の税制優遇、およびブレークスルー医薬品プログラムの下での承認手続きの合理化から生まれています。紅海の海上輸送混乱を受けて近接調達戦略の緊急性が高まり、企業は地域的な強靭性のためにサウジアラビア原薬市場内での生産拠点確立を急いでいます。

主要レポートのポイント

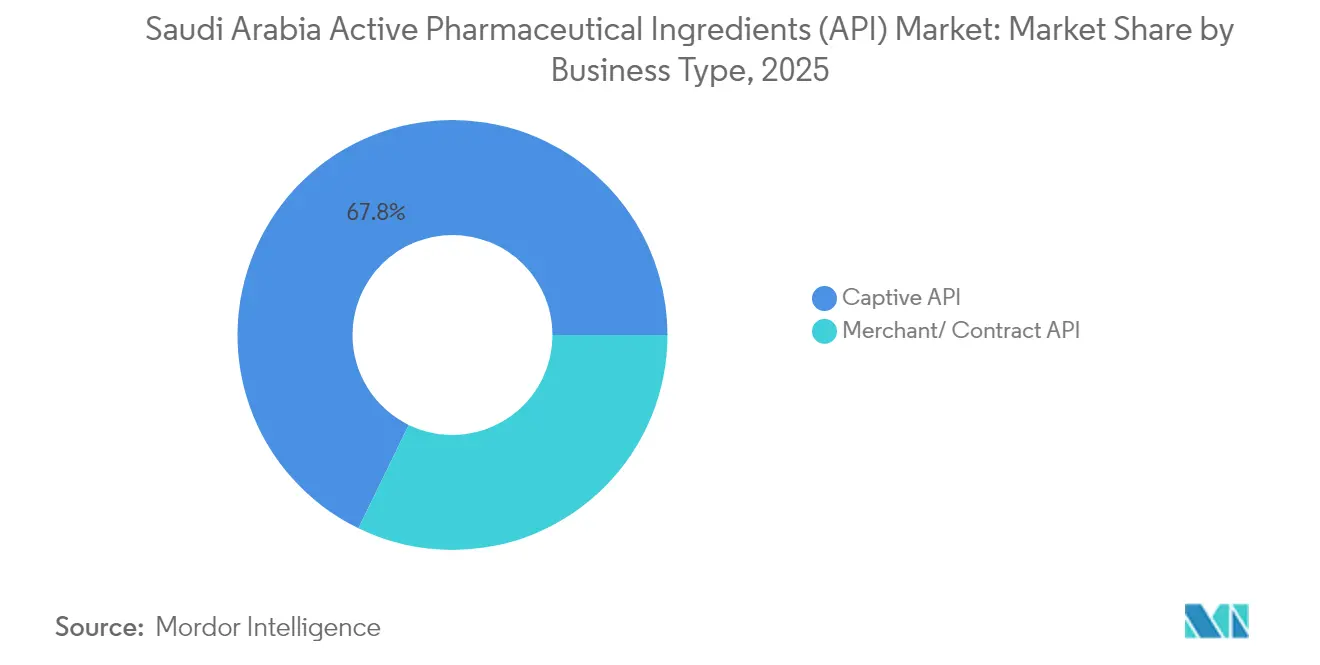

- 自家製API生産は2025年のサウジアラビア原薬市場シェアの67.79%をリードし、マーチャント製造は2031年にかけて最速の6.86%CAGRを記録しました。

- 合成APIは2025年の売上高の76.05%を占め、バイオテクAPIは2031年に向けて6.9%のCAGRで拡大しています。

- 低分子化合物は2025年の価値の69.15%を保持し、高分子バイオロジクスは6.95%のCAGRで成長すると予測されています。

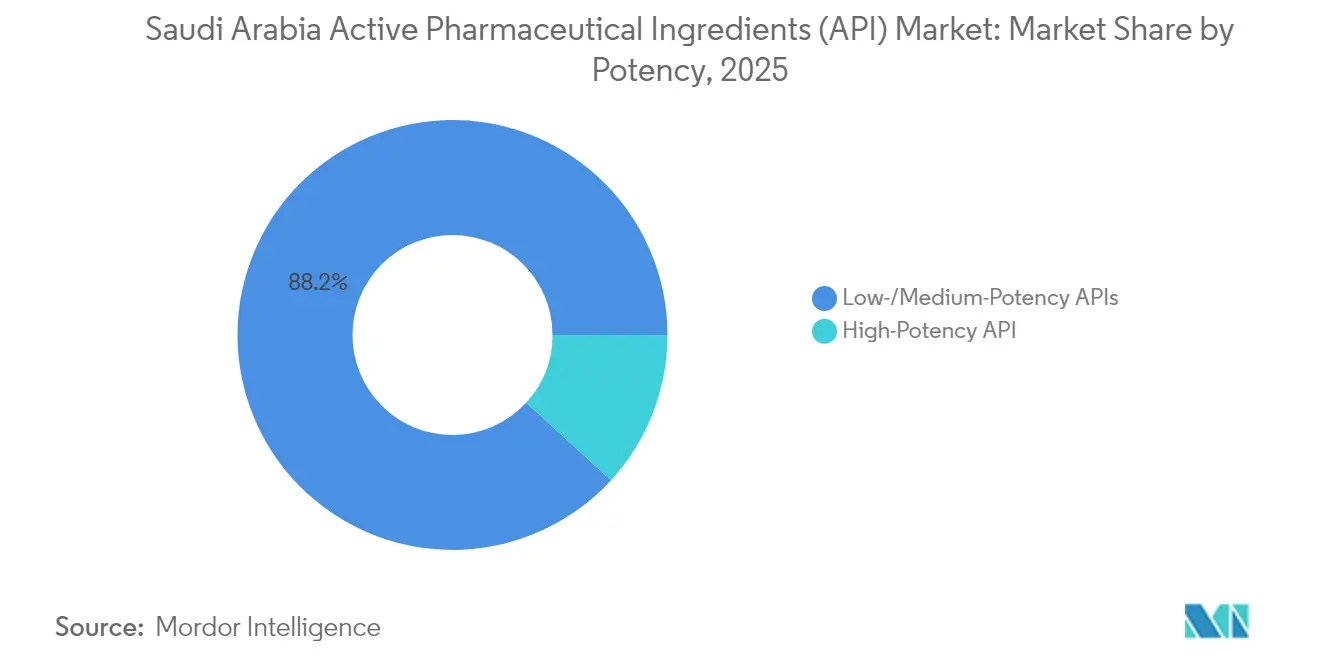

- 低・中効力物質は2025年の売上高の88.20%を占め、高効力APIは6.99%のCAGRで増加しています。

- 心血管療法は2025年に28.55%のシェアを占めましたが、腫瘍学は2031年に向けて7.04%のCAGRで拡大する見込みです。

- 製薬会社は2025年に68.55%のシェアを維持し、CDMOは6.83%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア原薬(API)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビジョン2030の地域化インセンティブおよびNIDLP補助金 | +1.2% | 全国規模、KAECおよびジェッダに集中 | 中期(2〜4年) |

| 保健省入札における必須ローカルコンテンツ割当 | +0.8% | 全国規模、政府調達を優先 | 短期(2年以内) |

| 慢性疾患負担の増大による国内医薬品需要の拡大 | +1.0% | 全国規模、都市部で最も高い | 長期(4年以上) |

| モノクローナル抗体・ウイルスベクターAPIのためのKAECおよびジェッダにおけるバイオロジクスクラスター投資 | +0.7% | 地域規模、KAECおよびジェッダ工業地帯 | 中期(2〜4年) |

| グローバルパートナーへのCDMO免税工業地帯の魅力 | +0.6% | 全国規模、経済特区に集中 | 中期(2〜4年) |

| 輸入ルートの混乱による近接調達API生産の加速 | +0.5% | 全国規模、GCC地域への波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の地域化インセンティブおよびNIDLP補助金

政府の現金助成金、30年間の税制優遇、および迅速承認により、国内生産は財務的に魅力的なものとなっています。2024年3月までに350社以上の多国籍企業が地域本部ライセンスを取得し、その多くが流通拠点を本格的な工場へと転換しました。Novo NordiskとSanofiは2024年にNUPCOとインスリン提携を締結し、国内調達原料への勢いを示しました。輸入依存度の低下により、予測期間中に外部API支出を25%削減できる可能性があります。

保健省入札における必須ローカルコンテンツ割当

国内医薬品購入の約60%をカバーする医薬品入札は、原料がサウジアラビア製である場合に最高スコアを獲得するようになっています。NUPCOは複数年の購買保証をまとめることで、工場稼働率を確保し、設備投資のリスクを軽減しています。グローバルプレーヤーはこの保護されたチャネルへのアクセスを維持するためだけに地元企業と提携しています。早期参入者は予測可能な需要を獲得し、サウジアラビア原薬市場内での能力拡張のための資金調達を支援します。

慢性疾患負担の増大による国内医薬品需要の拡大

糖尿病だけで年間170億サウジアラビアリヤルのコストがかかり、高血圧や肥満とともに増加し続けています。2026年に予定されている全国保険制度は治療へのアクセスを拡大し、心血管、代謝、腫瘍学APIへの反復需要を固定化します。都市型ライフスタイルが有病率を高め、持続的な数量成長を保証しています。慢性疾患ケアの処方計画は途切れない供給を必要とするため、製造業者は輸送費や関税の変動を避けるために一次中間体ラインの地域化を進めています。

KAECおよびジェッダにおけるバイオロジクスクラスター投資

KFSHRCとGermfreeのモジュール式ATMP施設および深水輸出航路により、サウジアラビアの工場はコールドチェーンバイオロジクスにおいて優位性を持っています。1万1,000件のバイオテク雇用を目標とする政府助成金がモノクローナル抗体およびウイルスベクターラインを育成し、サウジアラビア原薬市場を高マージンバイオロジクスの地域供給拠点として確立しています。物流回廊との共同立地により臨床サイトまでの時間が短縮され、温度管理が必要な治療薬にとって重要な要素となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GMP経験を持つ化学工学人材の不足 | -0.9% | 全国規模、特殊製造ゾーンで深刻 | 長期(4年以上) |

| 輸入主要出発原料への継続的依存 | -0.6% | 全国規模、サプライチェーンの脆弱性あり | 中期(2〜4年) |

| 国家持続可能性目標に対するエネルギーおよび水の大きなフットプリント | -0.4% | 全国規模、工業地帯に集中 | 長期(4年以上) |

| 市場投入時間を遅らせるSFDA工場承認サイクルの長さ | -0.3% | 全国規模、全製造業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GMP経験を持つ化学工学人材の不足

産業拡大には無菌処理の専門知識を持つエンジニアが必要ですが、サウジアラビア化政策により外国人雇用が制限されています。2030年までに推定17万5,000人の追加医療専門職が必要とされており、サウジアラビア原薬市場は重要なスキルセットが不足しています。企業はギャップを埋めるために加速カリキュラムや海外フェローシップへの資金提供を行っています。研修パイプラインは拡大し始めていますが、人員配置の制約が依然として施設の立ち上げを遅らせ、人件費を押し上げています。

輸入主要出発原料への継続的依存

原料中間体の約80%は依然としてアジアから調達されており、製造業者は輸送コストの急騰や規制上の差異にさらされています。SABICの上流プロジェクトは特殊前駆体よりもバルク化学品に重点を置いており、完全なバリューチェーンの地域化を遅らせています。企業はサプライヤーを多様化することでリスクをヘッジしていますが、長期的な輸送混乱が発生した場合、在庫が逼迫し運転資本要件が増大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモード別:自家製事業が規模をリードし、受託製造が勢いを増す

自家製工場は2025年の売上高の67.79%を占め、統合型製薬メーカーが品質と知的財産の社内管理を好むためです。SPIMACOのジェッダにある垂直統合型施設は97%の稼働率を達成し、サウジアラビア原薬市場における6%の全体シェアを強化しています。このモデルは慢性疾患ケア分子の供給安全性を確保し、予測可能なラインを支援し、監査の複雑さを制限します。

マーチャント生産は絶対規模では小さいものの、6.86%のCAGRで拡大しています。免税ゾーンと長期土地リースが、中東・アフリカ向け出荷のためにバッチラインを地域に設置するグローバルCDMOを誘致しています。スダイル製薬都市のプラグアンドプレイモジュールにより迅速なスケールアップが可能であり、WuXi AppTecがガルフハブの検討を計画していることは、多国籍受託業者の間での信頼の高まりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

合成タイプ別:合成の優位性が続く中、バイオテクが勢いを増す

石油化学原料が安価で豊富に供給されているため、合成化合物は2025年の売上高の76.05%を占めました。低分子医薬品が依然として主流である心血管および糖尿病療法が基本需要を維持し、旧式の多目的反応器全体で稼働率を高く保っています。確立された合成ラインのサウジアラビア原薬市場規模は、規模の経済と最小限の技術リスクから恩恵を受けています。

バイオテク由来APIは、国家バイオテクノロジー戦略とKAECの大型発酵槽に後押しされ、6.9%のCAGRで拡大しています。NEOMのLiberation Labsへの精密発酵エクイティ投資は、酵素や栄養タンパク質への応用を広げ、セクター内のより多様な収益源を予兆しています。

分子サイズ別:低分子の基盤が高分子の上昇を補完する

低分子は、定着した大衆市場向け療法と有利な製造原価により、2025年の活動の69.15%を維持しました。Jamjoomの皮膚科および眼科ポートフォリオは、従来の化学パイプライン内でのプロセス革新の余地が依然として存在することを示しています。これらの効率性により、生産者は慢性疾患の高密度需要に対応しながら安定したキャッシュフローを生み出すことができます。

高分子は、病院がモノクローナル抗体や細胞ベースの治療法を採用するにつれて、6.95%のCAGRで最も速く成長しています。KAECのモジュール式クリーンルームにより、バイオロジクスキャンペーン間の迅速な切り替えが可能となり、ダウンタイムを削減し、バイオロジクスに起因するサウジアラビア原薬市場規模を拡大しています。臨床ガイドラインが標的療法へとシフトするにつれて、高分子工場は新製品上市のシェアを増大させています。

効力別:腫瘍学ニーズに後押しされた高効力の増加

低・中効力原料は2025年の売上高の88.20%を生み出し、高血圧、糖尿病、呼吸器疾患薬における継続的な数量を反映しています。このような工場は標準的な封じ込めを必要とし、規模の経済と予測可能なスケジューリングを支援します。

高効力APIは腫瘍学プロトコルの普及に伴い年間6.99%で拡大しています。AstraZenecaが共同出資したSPIMACOの2億7,200万サウジアラビアリヤルの細胞毒性ラインは、抗体薬物複合体ペイロードを製造するためのアイソレータースイートとサブマイクログラム空気処理設備を追加し、参入障壁を高めています。より厳格な規制監督もプレミアム価格設定と専門化を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:心血管が数量を支え、腫瘍学が成長をリードする

高血圧がリヤド成人の11.1%に影響を与えているため、心血管APIは2025年に28.55%の市場シェアを保持しました。一定の投与量がバッチキャンペーンを長く反復的に保ち、基本収益を固定化しています。

腫瘍学物質は、早期診断と政府のがんセンター建設に後押しされ、7.04%のCAGRで拡大しています。KFSHRCのプロトコルはモノクローナル抗体中間体をますます必要とし、地域化の必要性を強化し、高効力需要を高めています。

エンドユーザー別:統合型製薬がリードし、CDMOが加速する

国内および多国籍製薬メーカーは2025年に68.55%のシェアを支配し、供給安全性のために自社施設を活用しました。地域本部インセンティブがグローバルブランドオーナーを製造と並行してR&Dを組み込むよう誘致し、垂直統合を強化しています。

CDMOは固定費を抑制するためにスポンサーがアウトソーシングするにつれて、6.83%のCAGRで拡大しています。特別統合物流ゾーン内の免税設備輸入は、ガルフを拠点とした臨床試験を実施する欧米バイオテクスタートアップにとって魅力的な薄利の機動性をもたらします。

地理的分析

サウジアラビアはGCCヘルスケア支出の約60%を占め、サウジアラビア原薬市場を地域の中核拠点として位置づけています。KAECの深水港はアフリカおよびヨーロッパのバイヤーへの輸送ルートを短縮し、100%外国人所有は多国籍企業のガバナンス要件に合致しています。輸入代替割当により、企業はジェッダ近郊にリジン発酵槽やスプレードライヤーを設置し、慢性疾患ケアのサプライチェーンにおける地域コンテンツを増加させています。

湾岸保健評議会の下でのGCC調和により、輸出の登録要件が簡素化されています。JamjoomはGCC加盟国で19.2%の拡大を享受し、サウジアラビアのバッチ能力によって育まれた輸出スケーラビリティを示しています。北アフリカの170億USDの医薬品支出は追加的な牽引力を示しており、Avalon PharmaはWHO事前認定で認定されたサウジアラビアの分析証明書を活用して輸出を85%増加させました。

物流の多様化は依然として強力な売り文句です。複数の紅海および湾岸港と計画中の東西陸上橋により、最近保険料の上昇やセキュリティ遅延に直面したスエズ経由の航路への依存が軽減されます。これらの回廊は、MENA製剤メーカーのジャストインタイムサプライチェーンを守るためのサウジアラビア原薬市場を強化しています。

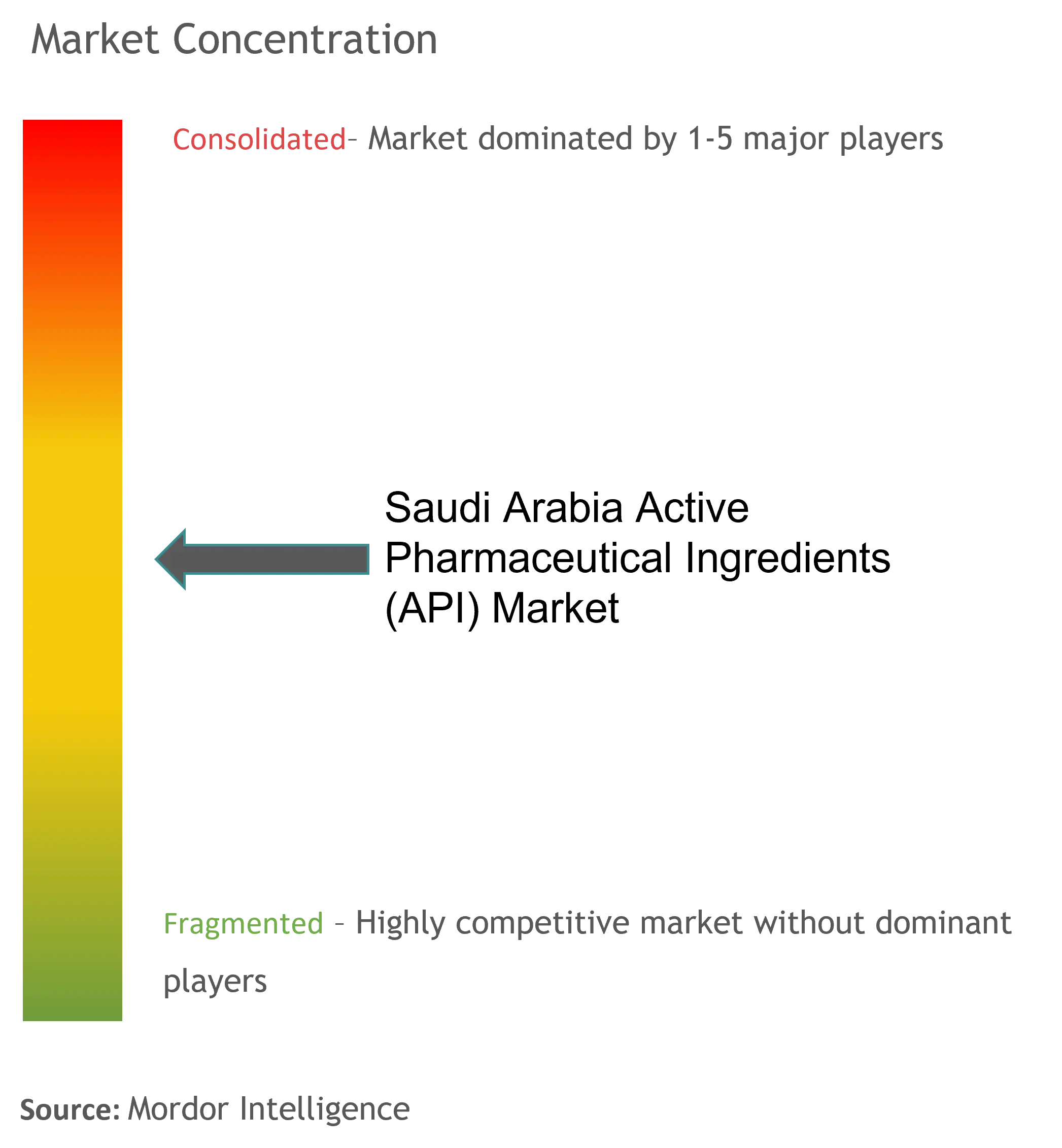

競争環境

市場は中程度に分散しており、国内外の上位5社が総売上高の相当部分を占め、ニッチ専門業者には十分な機会が残されています。SPIMACOは、エンドツーエンドの腫瘍学ラインと公共調達における高い知名度から優位性を反映しています。Hikmaなどの国際参入者は、地域買収を活用して治療カタログを深化させ、複数年入札を確保しています。

合併規制申請は2025年第1四半期に16%増加し、そのうち80%が海外投資家を含んでおり、統合と技術移転取引の激化を示しています。バイオテク特有の投資がホワイトスペースの差別化を生み出しており、KFSHRCのATMPサイトは地域でほとんど製造されていないウイルスベクターAPIを可能にし、先行者にプレミアム価格設定の余地を与えています。

規制の機動性も競争上のポジションを形成しています。ブレークスルー医薬品プログラムは申請審査サイクルを短縮し、革新者がICH準拠の品質を維持しながらより迅速に商業化できるようにしています。強固な薬事チームを持つ企業は、ジェネリック中心の競合他社に対して先行優位性を獲得し、地域連絡事務所がサウジアラビア原薬市場における戦略的資産となる理由を強調しています。

サウジアラビア原薬(API)業界リーダー

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- undefined

- 2024年12月:Bio-Thera SolutionsとTabuk Pharmaがステラーラバイオシミラーの開発および国内生産に向けて提携しました。

- 2024年12月:Hikma PharmaceuticalsがTakedaのMENAポートフォリオを買収し、地域の治療領域の幅を拡大しました。

サウジアラビア原薬(API)市場レポートの範囲

原薬(API)とは、その効果をもたらす医薬品の一部です。配合療法などの一部の医薬品は、異なる症状を治療したり異なる方法で作用したりするために複数の有効成分を持っています。これらはR&Dと商業生産フェーズの両方において、高度に技術的な工業プロセスを使用して製造されます。

サウジアラビア原薬(API)市場は、薬剤タイプ別(ブランド品およびジェネリック品)および用途別(心臓病学、腫瘍学、神経学、整形外科、眼科、その他の用途)にセグメント化されています。レポートは上記セグメントの金額(10億USD)を提供しています。

| 自家製API |

| マーチャント・受託API |

| 合成API |

| バイオテクAPI |

| 低分子 |

| 高分子・バイオロジクス |

| 高効力API(HPAPI) |

| 低・中効力API |

| 腫瘍学 |

| 心血管 |

| 代謝疾患(糖尿病) |

| 感染症 |

| 中枢神経系・神経学 |

| 呼吸器 |

| その他の治療領域 |

| 国内製薬メーカー |

| 多国籍製薬子会社(サウジアラビア) |

| CDMO・CMO |

| 病院・研究機関 |

| ビジネスモード別 | 自家製API |

| マーチャント・受託API | |

| 合成タイプ別 | 合成API |

| バイオテクAPI | |

| 分子サイズ別 | 低分子 |

| 高分子・バイオロジクス | |

| 効力別 | 高効力API(HPAPI) |

| 低・中効力API | |

| 治療領域別 | 腫瘍学 |

| 心血管 | |

| 代謝疾患(糖尿病) | |

| 感染症 | |

| 中枢神経系・神経学 | |

| 呼吸器 | |

| その他の治療領域 | |

| エンドユーザー別 | 国内製薬メーカー |

| 多国籍製薬子会社(サウジアラビア) | |

| CDMO・CMO | |

| 病院・研究機関 |

レポートで回答される主要な質問

サウジアラビア原薬市場の現在の規模はどのくらいですか?

サウジアラビア原薬市場規模は2026年に19億3,000万USDであり、2031年までに26億3,000万USDに達すると予測されています。

2031年までに予測される成長率はどのくらいですか?

このセクターは、ビジョン2030のインセンティブと慢性疾患有病率の上昇に後押しされ、2026年から2031年にかけて6.44%のCAGRで拡大すると予測されています。

最も速く拡大しているセグメントはどれですか?

腫瘍学APIは、新たながん治療薬製造パートナーシップに支えられ、2031年にかけて7.04%のCAGRという予測成長率でリードしています。

バイオロジクスは生産パターンにどのような影響を与えていますか?

KAECおよびジェッダにおける政府支援のクラスターがバイオテクAPI能力を加速させ、バイオロジクス生産を6.9%のCAGRへと押し上げています。

地域化を支援する政策手段は何ですか?

ビジョン2030の補助金、必須ローカルコンテンツ割当、物流ゾーンにおける50年間の税制優遇、およびブレークスルー医薬品プログラムがすべて国内API製造を促進しています。

拡大を遅らせる可能性のある課題は何ですか?

GMP訓練を受けたエンジニアの人材不足と輸入出発原料への依存が、急速なスケールアップへの主要なボトルネックとして残っています。

最終更新日: