欧州合成ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

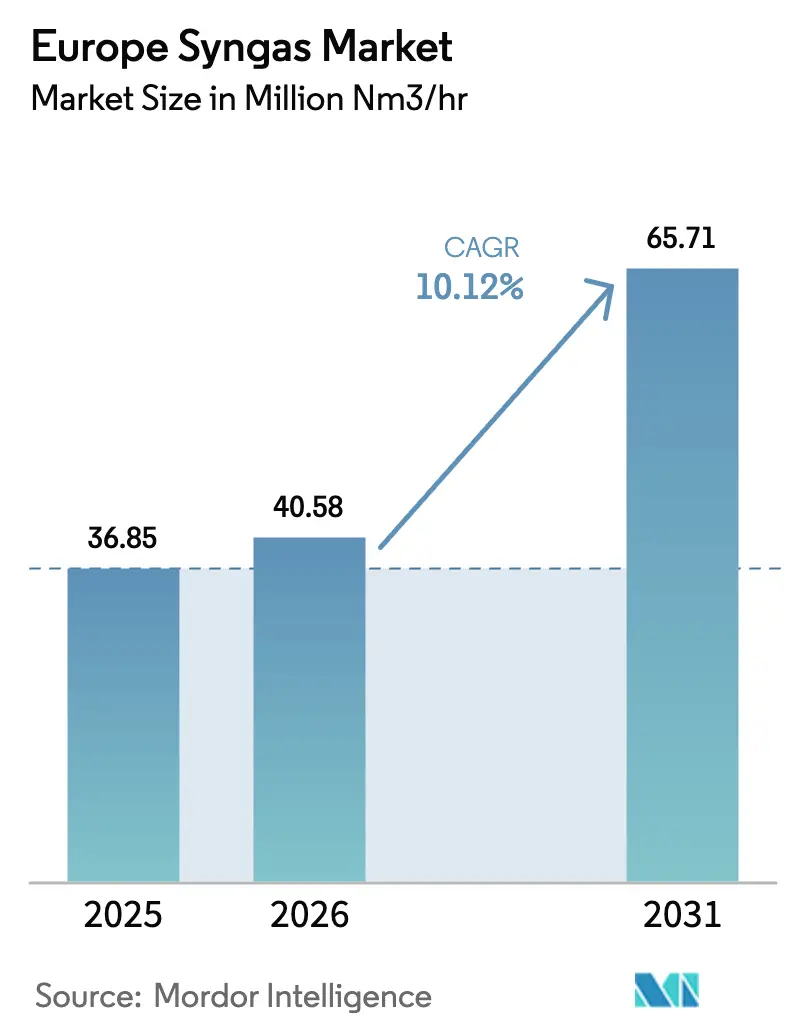

| 基準年の市場規模 (2025) | 36.85 百万立方メートル/時(メートル法基準) |

| 市場取引高 (2026) | 40.58 百万立方メートル/時(メートル法基準) |

| 市場取引高 (2031) | 65.71 百万立方メートル/時(メートル法基準) |

| 成長率 (2026 - 2031) | 10.12% CAGR |

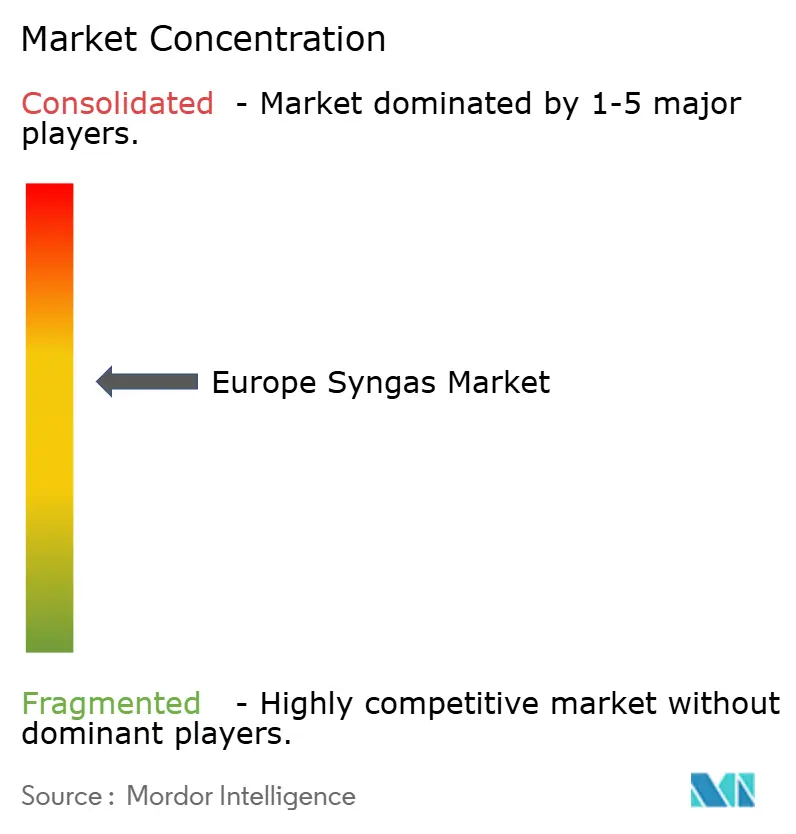

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州合成ガス市場分析

欧州合成ガス市場規模は、2025年の3,685万メートル法標準立方メートル毎時(mm nm³/h)から2026年には4,058万メートル法標準立方メートル毎時(mm nm³/h)に成長し、2026年から2031年にかけて年平均成長率(CAGR)10.12%で2031年までに6,571万メートル法標準立方メートル毎時(mm nm³/h)に達すると予測されています。欧州委員会のREPowerEU配分、北西欧州におけるブルー水素とグレー水素のコストパリティ、海運・航空燃料に関する規制強化を背景に、低炭素水素キャリアへの顕著なシフトが見られます。設備投資は改修経済性に大きく左右されており、既存の改質炉への燃焼前回収の統合は、新規グリーンフィールドガス化炉の建設と比較して大幅にコストが低くなっています。さらに、CO₂パイプラインの共有は輸送・貯蔵料金を削減するという大きな優位性をもたらします。投資家は政策リスクに対してますます慎重になっており、長期的な規制上の受容が見込まれる原料に注目を集めています。特にバイオマス残渣は、二重計算の再生可能ガス証書を生成できることから注目を集めています。一方、化石由来のCO₂源からの撤退が顕著であり、特に2040年以降はRFNBO適格性を失うことが見込まれています。別の動向として、企業はモジュール式自熱改質炉パッケージを導入しています。これらの革新により最小経済的プラント規模が縮小し、中堅化学品メーカーが水素と一酸化炭素を独自に調達することが可能になっています。

レポートの主要ポイント

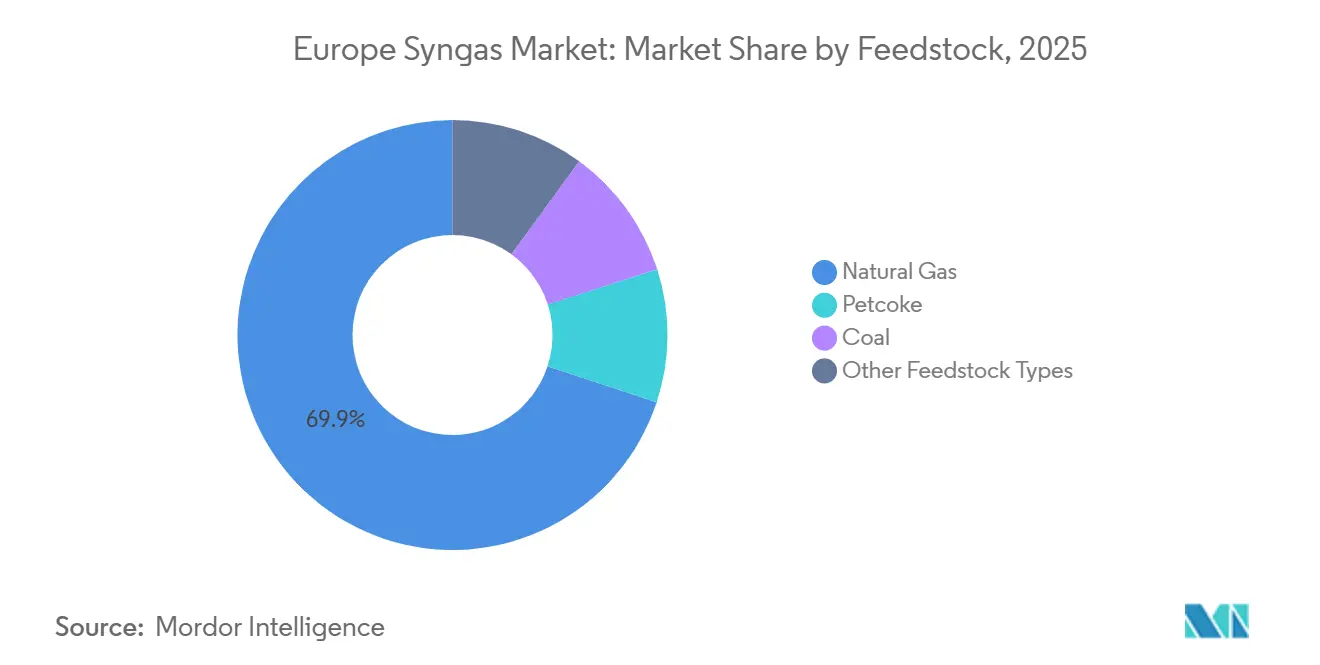

- 原料別では、天然ガスが2025年の欧州合成ガス市場シェアの69.93%をリードしており、2026年から2031年にかけて最速の16.62% CAGRを記録する見込みです。

- 技術別では、ガス化が2025年の欧州合成ガス市場規模の54.80%のシェアを占め、水蒸気メタン改質の改修は2026年から2031年にかけて12.94% CAGRで進展しています。

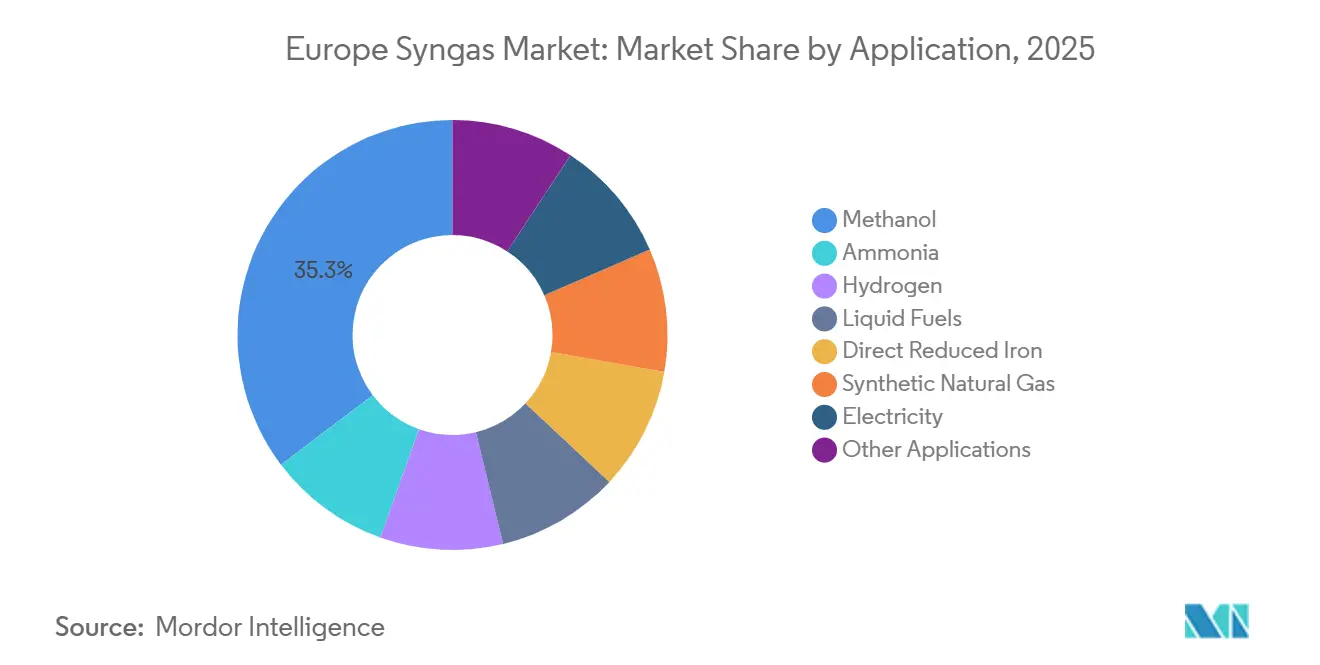

- 用途別では、メタノールが2025年の欧州合成ガス市場規模の35.30%のシェアを占め、合成天然ガスは2026年から2031年にかけて19.45% CAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年の欧州合成ガス市場シェアの25.12%を占め、欧州その他地域ブロックは2026年から2031年にかけて最高の11.24% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州合成ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富な製油所・製鉄所オフガスが低コストの合成ガスブレンドを可能にする | +1.8% | ドイツ、フランス、ベルギー、オランダ | 短期(2年以内) |

| CO₂税を契機としたブルー・グリーン水素への合成ガスルートを通じた転換 | +2.5% | EU全域、特にドイツ、オランダ、英国に集中 | 中期(2~4年) |

| バイオ合成天然ガスプロジェクトによるEUカーボンネガティブクレジットの確保 | +1.2% | 北欧諸国、ドイツ、オーストリア | 中期(2~4年) |

| FuelEU海運およびReFuelEU航空の下でのeメタノールおよびe持続可能な航空燃料義務の成長 | +2.9% | 沿岸国(オランダ、ベルギー、スペイン)、航空ハブ(ドイツ、フランス) | 長期(4年以上) |

| 産業クラスターの炭素回収・利用・貯留ハブによるアンモニアおよびメタノールの回収コスト低減 | +1.4% | ロッテルダム港、アントワープ、ティーズサイド、ハンブルク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

豊富な製油所・製鉄所オフガスが低コストの合成ガスブレンドを可能にする

2025年、統合クラスターは主に製油所パージ水素と高炉頂部ガスを原料として、数百万Nm³/hのCOおよびH₂リッチなストリームを生成しました。しかし、この産出量のうち欧州の合成ガスグリッドに統合されたのはごく一部にとどまりました。ArcelorMittalのゲント拠点では、コークス炉ガスを近隣のメタノールユニットに転用し、顕著な原料コスト削減を達成しました。2026年にEU排出量取引制度(ETS)価格が上昇したことで、この慣行はより広く採用されるようになりました。遊休高炉を抱える製鉄メーカーは、トーリング契約を通じて余剰ガスを活用しています。既存のルール地方およびダンケルクのパイプラインを利用しており、必要な改修は軽微なものにとどまっています。この促進要因は利用可能なパイプライン容量により2年以内にピークに達しましたが、完全な普及は化石由来オフガスに対するRFNBOの明確化に依存しています。

CO₂税を契機としたブルー・グリーン水素への合成ガスルートを通じた転換

炭素国境調整メカニズムが輸入アンモニアおよびメタノールに課金を課したことにより、回収措置のないグレー水素は競争優位性を失いました。オランダのスルイスキルにあるYaraのブルーアンモニア施設は年間炭素を回収し、オランダのSDE++イニシアチブに支えられてアンモニア生産における低炭素強度を確保しています[1]Yara、「Yaraがスルイスキルでブルーアンモニアの生産を開始」、yara.com。炭素回収・利用・貯留(CCUS)の継続的な拡大と電気分解コストの低下により、顕著な転換が進行しています。さらに、グリーン水素は2026年から2031年の予測期間内に北欧でグリッドパリティを達成すると予測されています。

バイオ合成天然ガスプロジェクトによるEUカーボンネガティブクレジットの確保

再生可能エネルギー指令(RED)IIIの下、バイオメタンのグリッド注入は二重計算の恩恵を受け、バイオ合成ガスルートは原産地保証を確保します。Göteborg Energiは木材チップをガス化してパイプラインメタンを生産するプラントを運営しています。この事業は2026年から2031年の予測期間中に証書収入を生み出すと予測されており、二酸化炭素換算排出量がネガティブとなるライフサイクル強度を達成しています。バイオマス高密度化ハブが原料調達半径を拡大するにつれ、事業規模の拡大が続いています。

FuelEU海運およびReFuelEU航空の下でのeメタノールおよびe持続可能な航空燃料義務の成長

2025年より、FuelEU海運は温室効果ガス強度の削減を義務付け、2030年までにさらなる削減が求められます。並行して、ReFuelEU航空は2025年から持続可能な航空燃料(SAF)の採用を義務付け、2030年までに水準を引き上げ、再生可能eフューエルにはクレジット乗数を提供します。OCIはロッテルダムに洋上風力と生物由来CO₂を活用したeメタノールプラントを立ち上げ、Maerskのプレミアム支払い意欲に応えています。Shellはハンブルク施設をe持続可能な航空燃料向けにアップグレードしており、Lufthansaとのパートナーシップの下、2028年に航空燃料を供給する予定です。バイオオイル経路のコスト効率が向上し広く普及するにつれ、2028年以降に需要が急増すると予測されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 噴流床ガス化炉向け高圧酸素供給コスト | -1.6% | ドイツ、ポーランド、チェコ共和国(石炭・石油コークス地域) | 短期(2年以内) |

| EU RFNBO規則における2040年以降の化石由来CO₂供給に関する規制上の廃止 | -1.1% | EU全域、沿岸eメタノールハブで深刻 | 長期(4年以上) |

| 大規模ガス化エンジニアリング・調達・建設(EPC)における熟練労働者不足 | -0.7% | ドイツ、オランダ、英国(主要プロジェクトクラスター) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

噴流床ガス化炉向け高圧酸素供給コスト

高純度酸素は噴流床ユニットに不可欠であり、合成ガス1単位あたり特定の割合で必要とされます。極低温空気分離装置(ASU)の導入により合成ガスのコストが上昇しており、この課題は産業用電力価格の上昇によってさらに深刻化しています。2026年、ポーランドのPKN Orlenは石油コークスガス化炉の計画を中止し、酸素関連コストへの懸念を理由として挙げました。欧州全域で提案された11基のガス化炉のうち、2026年から2031年の予測期間中に最終投資決定(FID)を受けたのはわずか3基にとどまりました。

EU RFNBO規則における2040年以降の化石由来CO₂供給に関する規制上の廃止

Preemは2025年にリセキルのeメタノールプロジェクトを中止し、座礁資産への懸念を理由として挙げました。2035年までのコスト低下が予測されているにもかかわらず、直接空気回収に関連する高コストにより、2026年においてeメタノールは化石由来の対応品よりも高価となっています。その結果、投資家はパルプ工場や廃棄物発電(WtE)プラントからの二酸化炭素(CO₂)源に注目を移しています。さらに、2040年12月31日以降に発効する委任法令により、eフューエルへの化石由来CO₂の使用が禁止される予定です[2]欧州委員会、「非生物由来再生可能燃料に関する委任規則」、energy.ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:天然ガスがブルー水素転換を牽引

2025年、欧州の合成ガス市場では天然ガスが69.93%のシェアで支配的な地位を占めました。予測では、2026年から2031年の予測期間を通じて16.62% CAGRという力強い成長軌道が見込まれています。この急増は、事業者が水蒸気改質から自熱改質に転換し、回収効率を向上させていることに起因しています。注目すべき事例として750MWのティーズサイド複合施設が挙げられます。一方、かつて主要プレーヤーであった石炭と石油コークスは減少傾向にあります。この下落は主にドイツの石炭撤退法による閉鎖加速によって引き起こされています。しかし、残存ユニットへの回収改修により、少なくとも2030年まで運用寿命が延長されています。欧州の合成ガス市場は、従来の方法と比較した自熱改質炉(ATR)の燃料効率上の優位性を活用しています。ただし、冬季ピーク時にTTFハブ価格がMWh当たり60ユーロを超えると利益率が圧迫されます。

バイオマス、都市固形廃棄物(MSW)、製油所残渣などのその他の原料は現在、控えめな市場シェアを占めています。しかし、プラスチックガス化ラインなどのイニシアチブに支えられ、大幅な成長が見込まれています。この最先端プロジェクトは廃棄物を処理し、グレー水素を効果的に代替します。さらに、ポーランドとフィンランドのトレファクションハブが集荷半径を300kmに拡大するにつれ、バイオマス量は増加しており、RED III持続可能性基準への準拠を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:ガス化の遺産と改質の復興

2025年、ガス化は欧州の合成ガス市場の54.80%という支配的なシェアを占めました。しかし、水蒸気メタン改質は12.94% CAGRという成長見通しで勢いを増しています(2026年から2031年)。この成長は主に、既存の改質炉が燃焼前回収を採用し、新規ガス化炉のコストのごく一部でこれを達成していることに起因しています。Johnson MattheyのHyCOgen改修は、水素収率を向上させただけでなく、一次チューブを交換することなく印象的な回収率を達成しました。2026年から2031年の予測期間までに、ガス化と改質はほぼ均等な分布になると予測されています。この転換は、石炭施設の閉鎖がバイオマスガス化炉の台頭を相殺する形で明らかになっています。さらに、モジュール式Prenfloユニットにより、中堅イタリア企業が製材所に隣接した戦略的な位置にガス化炉を設置することが可能になっています。

用途別:メタノールの優位性が合成燃料の急増に道を譲る

2025年、Maerskのeメタノールへの需要増加とメタノール対応船舶の発注により、メタノールは市場の35.30%という支配的なシェアを獲得しました。ドイツでの買い取り価格引き上げに支えられた合成天然ガスは最も成長の速いセグメントとして浮上し、2026年から2031年の予測期間中に19.45%という印象的な年平均成長率(CAGR)を達成しました。すでに相当な市場シェアを持つアンモニアは、ヴィルヘルムスハーフェンでの石炭からアンモニアへの転換プロジェクトに牽引されてさらに拡大すると予測されています。このプロジェクトは2028年までに調整可能な電力を供給する予定です。さらに、直接還元鉄はArcelorMittalのハンブルク直接還元鉄ラインが2026年後半に水素利用を開始する予定で、水素の可能性を活用する準備を進めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、多数のアンモニアおよびメタノールプラントを擁するドイツは欧州の合成ガス市場の25.12%を占めました。HyStarterコンソーシアムの一部であるエムスランドのハイブリッド電解槽・ATRは、同国の進歩を示す証として、季節的な風力からアンモニアへの貯蔵を実証しました。英国は、二酸化炭素貯蔵を保証する東海岸クラスター契約に支えられ、相当な市場シェアを確保しました。これらの契約は英国の地位を強化するとともに、ティーズサイドおよびハンバーサイドでのブルー水素の展開を促進しました。フランスは、TotalEnergiesのノルマンディー製油所を活用し、ダンケルクへの電解槽の2027年追加を計画しており、注目すべき市場シェアを獲得しました。

イタリアとスペインは合わせて相当なシェアを保有しています。タラントとリボルノでのブルー水素改修へのEniの投資と、プエルトジャノでの緑色水素ハブに対するIberdrolaの支援が、両国のコミットメントを裏付けています。一方、TurkStreamガス供給の恩恵を受けるロシアは、バルカン半島のアンモニアプラントの操業を維持しました。しかし、液化天然ガス(LNG)の多様化が重要性を増すにつれ、これらの供給の戦略的優位性は薄れ始めました。ポーランド、オランダ、ベルギー、北欧諸国を含むその他の欧州プレーヤーは合わせて相当なシェアを保有しています。座礁バイオマスおよび廃棄物原料を解放する国境を越えた二酸化炭素パイプラインが、欧州その他地域で最速の11.24%成長率を牽引しており、2026年から2031年の予測期間までにさらに大きなシェアを占めると予測されています。

2026年から2031年の予測期間までに、石炭ガス化炉の廃止がブルー水素の成長を上回るため、ドイツのシェアは低下すると予測されています。英国の市場プレゼンスは、新たなブルー水素能力の導入に支えられて拡大すると予測されています。地中海地域では、港湾がeメタノール輸入ターミナルの設置を準備しており、イタリアとスペインの合算市場シェアを増加させると予測されています。一方、ロシアのシェアは欧州の買い手がカタールおよび米国のLNGに注目を移すにつれて低下すると予測されています。

競争環境

欧州の合成ガス市場は中程度に集約されています。新規参入者は廃棄物から合成ガスへの転換、洋上風力からアンモニアへの転換、マイクロフィッシャー・トロプシュ施設などの分野に進出しています。規制上の義務が業界戦略に影響を与えています。プロジェクトはEUタクソノミーに準拠し、H₂ 1kgあたりCO₂換算3kgという排出量制限を遵守し、再生可能電力のタイムラインと密接に整合させる必要があります。これらの障壁を乗り越えるため、Air Liquideは特許取得済みのバッテリーバッファー付き電気分解システムを導入し、風力の間欠性に対処し規制基準を満たすよう設計されています。炭素回収・利用・貯留(CCUS)または再生可能エネルギー資産をフレームワークに組み込んだ企業は、ガス供給のみに依存する企業よりも堅固な利益率を享受できる立場にあります。

欧州合成ガス産業リーダー

Linde plc

Air Liquide

Air Products & Chemicals Inc.

Haldor Topsoe A/S

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:バルセロナを拠点とするWtEnergyは、SC Net Zero Ventures、Shell Ventures、Cemex Venturesから1,000万ユーロを調達し、水素、メタノール、持続可能な航空燃料用途向けのクリーン合成ガスを生産するバイオマスおよび固形廃棄物ガス化炉の標準化を進めています。

- 2025年2月:MET Development、Eni、Iren Ambienteは、Eniのサンナッツァーロ・デ・ブルゴンディ製油所において、年間20万トンの非リサイクル廃棄物を持続可能な燃料向け合成ガスに転換する循環型メタノール・水素プラントの許認可手続きを開始しました。

欧州合成ガス市場レポートの調査範囲

合成ガス(シンガスとも呼ばれる)は、主に水素と一酸化炭素(CO)で構成され、二酸化炭素を含むことも多い多用途の燃料混合物として定義されます。石炭、バイオマス、廃棄物などの炭素リッチな材料をガス化することで生産され、電力、アンモニア、メタノール、合成燃料の生成における主要な中間体として機能します。

市場は原料、技術、用途、地域別にセグメント化されています。原料別では、石油コークス、石炭、天然ガス、その他の原料タイプにセグメント化されています。技術別では、水蒸気メタン改質とガス化にセグメント化されています。用途別では、メタノール、アンモニア、水素、液体燃料(フィッシャー・トロプシュ、ジメチルエーテル、持続可能な航空燃料)、直接還元鉄、合成天然ガス、電力、その他の用途にセグメント化されています。本レポートは、地域内6カ国の市場規模と予測も対象としています。各セグメントの市場規模と予測は体積(メートル法標準立方メートル毎時)で示されています。

| 石油コークス |

| 石炭 |

| 天然ガス |

| その他の原料タイプ |

| 水蒸気メタン改質 |

| ガス化 |

| メタノール |

| アンモニア |

| 水素 |

| 液体燃料(フィッシャー・トロプシュ、ジメチルエーテル、持続可能な航空燃料) |

| 直接還元鉄 |

| 合成天然ガス |

| 電力 |

| その他の用途 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 欧州その他 |

| 原料別 | 石油コークス |

| 石炭 | |

| 天然ガス | |

| その他の原料タイプ | |

| 技術別 | 水蒸気メタン改質 |

| ガス化 | |

| 用途別 | メタノール |

| アンモニア | |

| 水素 | |

| 液体燃料(フィッシャー・トロプシュ、ジメチルエーテル、持続可能な航空燃料) | |

| 直接還元鉄 | |

| 合成天然ガス | |

| 電力 | |

| その他の用途 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 |

レポートで回答される主要な質問

欧州の化学プラント全体で合成ガス需要はどのくらいの速さで成長していますか?

体積は2026年の4,058万Nm³/hから2031年までに6,571万Nm³/hに拡大し、10.12% CAGRを記録します。

2031年までの欧州の新規合成ガスプロジェクトではどの原料が支配的になりますか?

天然ガスは、炭素回収を備えた自熱改質炉が競争力のあるコストで98%のCO₂除去を達成するため、引き続き主要原料となります。

CO₂インフラはプロジェクト経済性においてどのような役割を果たしますか?

Porthosなどの共有パイプラインは輸送・貯蔵料金を削減し、ブルーアンモニアおよびブルーメタノール投資を実現可能にします。

eメタノールはいつ化石由来メタノールとの本格的なコストパリティを達成しますか?

洋上風力の電力価格低下とRFNBOクレジットの拡大に伴い、2028年以降に広範なパリティが見込まれます。

合成ガス能力において最も高い成長率を記録する可能性が高い国はどこですか?

ポーランド、オランダ、北欧諸国が牽引する欧州その他地域ブロックは、2026年から2031年にかけて11.24% CAGRで成長すると予測されています。

最終更新日: