アフリカ特殊肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ特殊肥料市場分析

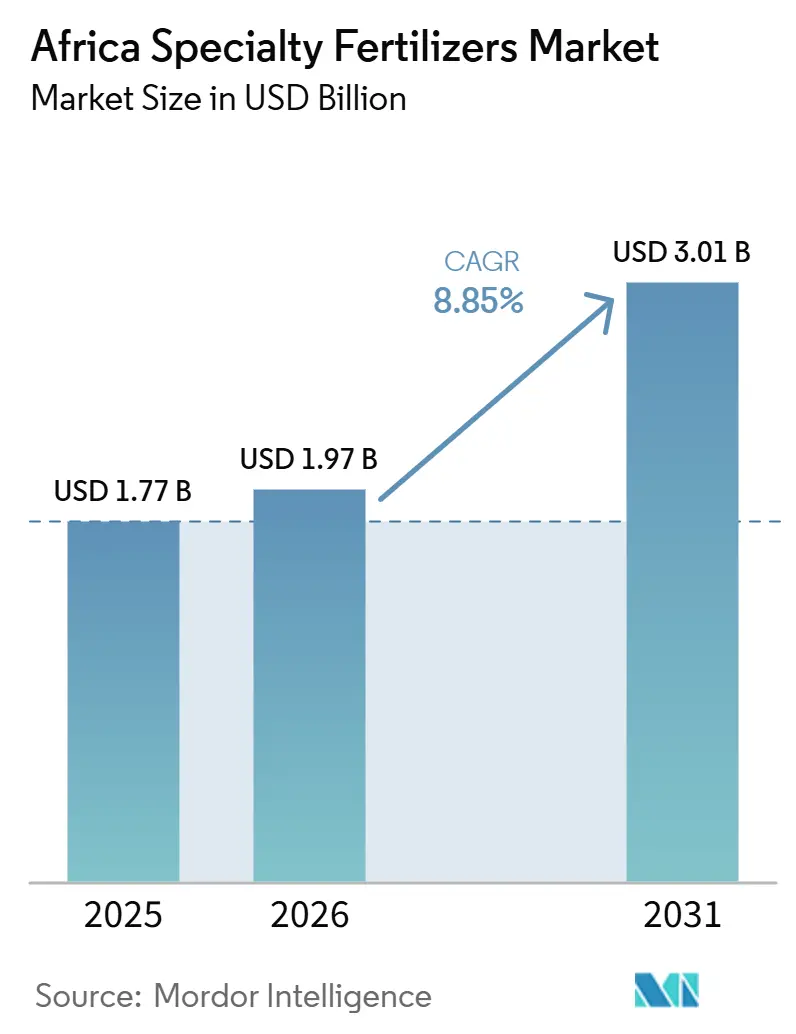

アフリカ特殊肥料市場規模は2025年に17.7 ビリオン 米ドル、2026年に19.7 ビリオン 米ドルとなり、2026年から2031年にかけて8.85%のCAGRで2031年までに30.1 ビリオン 米ドルに達すると予測されています。政府の補助金改革、急速な灌漑インフラの整備、精密農業への移行が相まって、高効率製剤への需要を加速させています。地域のリーダーたちは新たな生産能力に向けて官民資本を投入しており、アフリカ大陸自由貿易地域(AfCFTA)の下での越境貿易の調和が流通を簡素化しています。市場参加者は、特殊ブレンドをサイト固有の土壌データと照合するデジタルプラットフォームにも機会を見出しており、小規模農家と大規模農場の間のパフォーマンスギャップを縮小しています。グローバル大手が資金力のあるアフリカの有力企業と並んで成長を追求し、それぞれが製造のローカライズと輸入依存の低減を競う中、競争の激しさは分散しています。

主要レポートの要点

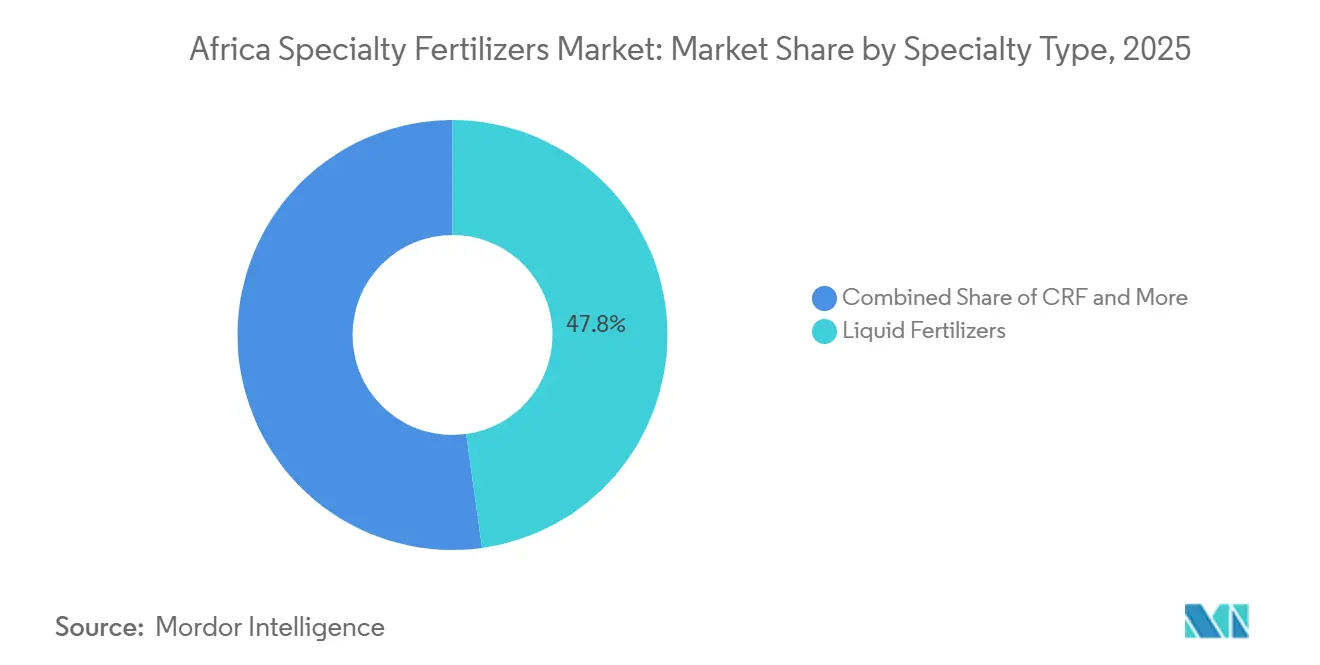

- 特殊タイプ別では、液体肥料が2025年のアフリカ特殊肥料市場シェアの47.8%を占めてトップとなり、一方で緩効性肥料(CRF)は2026年~2031年にCAGR 8.4%を記録し、最も急成長するセグメントになると予測されています。

- 施用方法別では、フェルティゲーションが最大セグメントを占め、2025年のアフリカ特殊肥料市場の48.6%のシェアを占めており、一方で土壌施用は2026年~2031年にCAGR 7.5%で拡大し、最も急成長するセグメントになると予測されています。

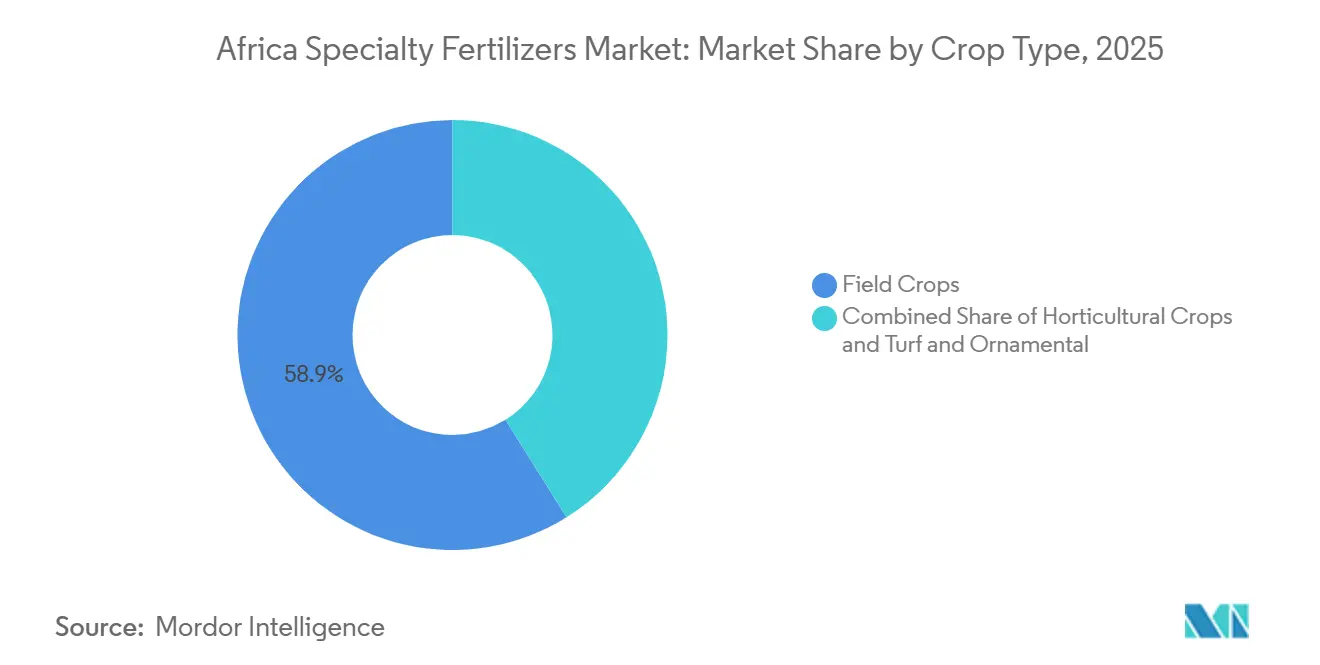

- 作物タイプ別では、畑作物が最大セグメントを占め、2025年のアフリカ特殊肥料市場規模の58.9%を占めており、一方で園芸作物は2031年までにCAGR 8.0%を記録し、最も急成長するセグメントになると予測されています。

- 地域別では、南アフリカが2025年のアフリカ特殊肥料市場の20.7%のシェアを占めており、一方でナイジェリアは2031年までにCAGR 7.6%を記録し、最も急成長する市場になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ特殊肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の補助金および政策的インセンティブ | +1.2% | ナイジェリア、ケニア、エチオピア、ガーナ | 中期(2〜4年) |

| 一人当たりの耕作可能地面積の減少 | +0.9% | 西アフリカおよびサブサハラアフリカ全域 | 長期(4年以上) |

| 高付加価値園芸輸出へのシフト | +0.8% | 南アフリカ、ケニア、モロッコ、コートジボワール | 中期(2〜4年) |

| アフリカ開発銀行(AfDB)が支援するマイクロ灌漑プロジェクト | +0.7% | 東アフリカおよびサヘル地帯 | 中期(2〜4年) |

| ドローンを活用した葉面養分散布 | +0.5% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| カーボンクレジット連動型プレミアム価格設定 | +0.4% | ザンビア、タンザニア、ケニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府補助金と政策的インセンティブ

アフリカ全土における国家肥料補助金改革は、10億USD超をカーボンスマートな特殊投入物に振り向けており、一括商品から精密製剤への調達パターンを根本的に再編しています。ナイジェリアの特別農産品加工ゾーンプログラムは2024年に特殊肥料流通インフラに特化して5億USDを配分し、ケニアの肥料補助金プログラムは初めて水溶性および緩効性製剤を対象に拡大しました[1]出典:アフリカ開発銀行、「アフリカ開発銀行 – 開発金融」、afdb.org。アフリカ連合の2024年ナイロビ宣言は、加盟国が2030年までに肥料自給率50%を達成することを誓約し、特殊製品製造および地域バリューチェーンに向けた政策整合を推進しています。これらの補助金改革は、高効率製剤への持続的な需要を生み出すとともに、プレミアム特殊製品に対する農業従事者の価格感応度を低下させています。

一人当たり耕作可能地面積の減少

アフリカの一人当たり耕作可能地面積は2000年の0.31ヘクタールから2024年の0.23ヘクタールへと減少しており、面積拡大ではなく高効率の栄養ソリューションによる農業集約化を余儀なくされています。サブサハラアフリカでは1ヘクタール当たりの栄養素施用量が平均わずか13〜20kgであるのに対し、先進地域では150kg/haと、特殊肥料の採用による収量格差解消の余地は大きいです。土壌劣化は大陸全土の耕作可能地の最大65%に影響を及ぼしており、表土の枯渇による年間生産性損失は4.3〜26.6%にのぼり、微量栄養素の補給と高効率製剤が必要とされています。マリのトレナブグー地域はその課題を端的に示しており、土壌分析では窒素、カリウム、マグネシウムの欠乏が明らかになったほか、ニッケル、マンガン、ホウ素を含む微量栄養素の不足も確認されています。

高付加価値園芸輸出へのシフト

輸出志向型園芸は、国際品質基準を満たすために精密なフェルティゲーション品質の栄養管理を必要とし、従来の畑作物施用を超えた特殊肥料の採用を促進しています。ケニアの花卉輸出は2024年に8億7,000万USDを生み出し、温室生産システムには専門的な水溶性NPK製剤が必要とされています。南アフリカの柑橘類輸出は2024年に280万メトリックトンに達し、プレミアム市場は緩効性および有機認証特殊製剤を優先する残留物フリーの生産プロトコルを求めています。モロッコの農業輸出戦略は2030年までに42億USDを目標とし、品質差別化のために微量栄養素強化特殊肥料を必要とする高付加価値作物を重視しています。

アフリカ開発銀行(AfDB)が支援するマイクロ灌漑プロジェクト

アフリカ開発銀行による2028年までの灌漑インフラへの24億USDのコミットメントは、フェルティゲーションシステムの展開を直接的に可能にし、水溶性特殊肥料への安定した需要を生み出しています。アフリカ開発銀行の砂漠から電力へ(Desert-to-Power)イニシアチブは、サヘル全域で35件のマイクロ灌漑プロジェクトを含み、点滴灌漑ラインの設置が拡大し、液体肥料統合への需要を解放しています。エチオピアの灌漑拡張は2030年までに120万ヘクタールを目標とし、小農の採用のためにフェルティゲーション対応の専門製剤が必要とされています。ナイジェリアのアンカー・ボロワーズ・プログラムは、マイクロ灌漑融資と特殊肥料調達を統合し、2024年に50万人の農業従事者をカバーしました。タンザニアの南部農業成長回廊(Southern Agricultural Growth Corridor)はフェルティゲーションインフラを中核コンポーネントとして組み込み、世界銀行の共同融資が水溶性肥料サプライチェーンを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 流通インフラの不足 | -0.8% | 農村部のサブサハラアフリカ | 中期(2〜4年) |

| 緩効性肥料(CRF)ポリマーの初期コストの高さ | -0.6% | 小農主体のゾーン | 短期(2年以内) |

| 地域間の重金属基準の不統一 | -0.4% | 越境回廊 | 中期(2〜4年) |

| コーティングポリマー輸入へのサプライチェーンの依存 | -0.3% | 輸入依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

流通インフラの不足

液体肥料のコールドチェーンおよびバルクターミナルインフラの不備は、粒状製品と比較して流通コストを12%引き上げ、遠隔農業地域での採用を制約しています。DP Worldの2029年までのアフリカ港湾への30億USD投資は一部のインフラギャップに対処していますが、温度感応性の特殊製剤にとって農村部のラストマイル流通は依然として問題が残っています。ナイジェリアの肥料流通ネットワークは適切な保管施設を備えた農業コミュニティのわずか40%しかカバーしておらず、農業従事者は製品品質を劣化させる最適でない常温保管に頼らざるを得ない状況です。南アフリカの農業協同組合は、農村部の保管庫における不十分な低温保管が原因で液体肥料の25%の製品損失率を報告しています。

緩効性肥料(CRF)ポリマーの初期コストの高さ

緩効性肥料(CRF)の小売価格は従来の尿素の2〜3倍と高く、アフリカの農業労働力の70%を占める小農の間での採用を制限しています。ポリマーコーティング材料は輸入依存と通貨変動に直面しており、コーティングコストは緩効性肥料(CRF)最終価格の40〜60%を占めています。国際海事機関(IMO)の2024年燃料規制によりポリマー海上輸送コストが22%上昇し、輸入依存市場における緩効性肥料(CRF)の価格競争力をさらに圧迫しています[2]出典:国際海事機関、「燃料規制の影響」、imo.org 。Haifa GroupのUSD3億5,000万の投資による生産能力倍増はスケールメリットの達成を目指していますが、アフリカ全土での現地ポリマー調達は依然として限られています。この価格プレミアムは二分化された市場を生み出しており、商業農場が緩効性肥料(CRF)技術を採用する一方で小農は従来の肥料に依存し、市場全体の拡大ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体肥料の優位性と液体イノベーションの交差点

液体肥料は2025年のアフリカ特殊肥料市場シェアの47.8%を占め、フェルティゲーションインフラの拡大と輸出作物における精密な栄養管理への要求に牽引されています。液体肥料は、現代の灌漑システムや水耕栽培・養液土耕栽培などの先進的な栽培方法との適合性から、大きな支持を得ています。このセグメントの長は、灌漑技術の発展と精密農業技術の採用拡大によって支えられています。一方、緩効性肥料(SRF)セグメントは規模は小さいものの、土壌硬化の抑制と植物への養分供給の調整において重要な役割を果たしています。これらの肥料は、施用頻度と肥料コスト全体の削減に特に有効であり、窒素の揮散や溶脱の低減といった環境上の利点も提供しています。

緩効性肥料(CRF)は最も成長の速いセグメントであり、2026年から2031年にかけて8.4%のCAGRが予測されており、主に商業農場や高付加価値の園芸分野において、長期的な養分放出がプレミアム価格を正当化する場面で活用されています。精密製剤に向けたセグメントの進化は、地域メーカーが気候適応型製品を開発する機会を生み出す一方、グローバルプレイヤーは技術移転と現地パートナーシップに注力しています。このセグメントの成長は、溶脱や揮散による養分損失の最小化が重要な畑作物において特に顕著です。農家が施用頻度の削減と養分利用効率の向上における利点をますます認識するにつれ、緩効性肥料(CRF)の採用は加速する可能性が高いです。

施用方式別:フェルティゲーションインフラが土壌施用の成長を牽引

フェルティゲーションは最大セグメントを占め、2025年のアフリカ特殊肥料市場の48.6%の市場シェアを保有しており、主要農業地域全体でのドリップ灌漑システムおよび温室生産方式の広範な普及を反映しています。AgriEdgeの精密農業プラットフォームは土壌施用方法の技術的進化を示しており、「適切な量、適切な場所、適切なタイミング」の養分管理を実現する可変施肥ツールを提供しています。フェルティゲーションの広範な普及は、コスト削減、効率向上、肥料消費量全体の20〜40%削減という大幅な効果を含む多くの利点に起因しています。この方法は、フェルティゲーション施用の77%以上を占める畑作物において特に支持を得ており、マイクロ灌漑やスプリンクラー灌漑などの先進的な灌漑システムの採用拡大に牽引されています。これらのシステムは、広大な耕作地全体にわたる均一な養分分布を実現するよう設計されており、アフリカ全土の商業農業経営においてフェルティゲーションを理想的な選択肢としています。

土壌施用は最も成長の速い施用方法であり、2026年から2031年にかけて7.5%のCAGRで拡大すると予測されており、精密農業の採用と養分配置を最適化する可変施肥技術に牽引されています。デジタル農業と特殊肥料の融合は、GPS誘導機が投入量を削減しながら製品配置を最適化する施用上の相乗効果を生み出しています。西アフリカ諸国経済共同体(ECOWAS)の農業調和化の下での規制枠組みは、越境機器の移動と技術移転を支援し、西アフリカ市場全体での施用方法の標準化を促進しています。

作物タイプ別:畑作物がデュアルリーダーシップを維持

畑作物は最大セグメントを構成し、2025年のアフリカ特殊肥料市場規模の58.9%を占めており、主食作物生産における規模の経済と高効率肥料の使用増加に牽引されています。ウガンダのトウモロコシ生産量は2024年に3,264,423メートルトン(MT)に達し、2023年から2%増加しました。トウモロコシの輸出収益は2022年の8,800万 米ドルから2023年には2億4,460万 米ドルに増加し、特殊肥料の採用による付加価値の向上を反映しています。高効率肥料を含む政府の補助金プログラムが畑作物セグメントの成長を支援しています。

園芸作物セグメントはアフリカ特殊肥料市場において最も成長の速いセグメントであり、2031年までに8.0%のCAGRが予測されており、高品質な果物と野菜への需要増加に牽引されています。このセグメントの拡大は、温室施肥や精密農業手法を含む先進的な栽培技術の採用によって支えられています。園芸生産者は、生産目標の達成と作物品質の向上における園芸の価値をますます認識しています。南アフリカやケニアなどの国々における輸出志向の園芸生産への注目の高まりが、プレミアム特殊肥料への需要を牽引しています。このセグメントはまた、食品の品質と安全性に関する消費者意識の向上からも恩恵を受けており、園芸生産における緩効性肥料および水溶性肥料の採用増加につながっています。

地理的分析

南アフリカは2025年のアフリカ特殊肥料市場シェアの20.7%を占めており、アフリカ大陸で最も発展した農業経済としての地位と、地域の食料安全保障イニシアチブにおけるリーダーシップの役割から恩恵を受けています。同国の柑橘類輸出産業は2024年に約280万メトリックトンに達し、生産者が国際品質基準を満たすのを支援するプレミアム特殊肥料への需要を支えています。国内肥料需要は、農業近代化への投資や、再生可能エネルギー調達イニシアチブを含むエネルギーインフラの改善によってさらに支えられています。

ナイジェリアは、肥料の普及を促進するインフラ投資と政策改革に支えられ、2031年までにCAGR 7.6%を記録し、最も急成長する市場になると予測されています。同国の特別農工業加工ゾーンプログラムには農業および肥料流通インフラへの多大な投資が含まれており、主要肥料メーカーによる事業拡大が西アフリカ全域における地域生産拠点としてのナイジェリアの地位を引き続き強化しています。Dangote GroupおよびIndorama Eleme Fertilizer & Chemicalsなどの企業による投資は、西アフリカ全域における長期的な肥料供給と市場発展を支援すると見まれています。

アフリカのその他の地域は、モロッコの輸出志向型園芸セクターからエチオピアの国内肥料製造能力拡大への取り組みまで、多様な市場を包含しています。モロッコの農業輸出戦略は、微量栄養素を強化した特殊肥料製剤をますます必要とする高付加価値作物を重視しています。エチオピアもまた、大規模なインフラ整備に続いて国内肥料生産を強化する計画を発表しており、輸入依存度の低減と長期的な農業自給自足の向上を目的としています。これらのイニシアチブの実施が成功すれば、東アフリカ全域における特殊肥料普及の新たな機会が生まれる可能性があります。

競合環境

アフリカ特殊肥料市場は分散しており、Yara International ASA、ICL Group Ltd、K+S Aktiengesellschaft、Unikeyterra Chemical、Safsulphurなどの主要プレイヤーが、グローバルな専門知識と地域の専門性のバランスを取る競争環境を形成しています。2025年には、Yara International ASAがグローバルな研究開発能力と最近の27.5 ビリオン ノルウェークローネ(2億5,700万 米ドル)のグリーンボンド資金調達を活用し、アフリカ大陸全体で持続可能な栄養ソリューションを拡大することで市場シェアをリードしています。

市場では合併・買収活動が活発化しており、特に地理的プレゼンスの拡大と技術力の獲得に焦点が当てられています。企業は市場浸透を強化し農家との直接的なつながりを確立するために、現地の販売業者やメーカーを戦略的に買収しています。国際プレイヤーと現地プレイヤーの間のジョイントベンチャーがより一般的になっており、グローバルな専門知識と現地市場の知識を組み合わせています。業界では、製品の入手可能性を向上させ輸送コストを削減するために、特に主要農業地域における生産施設と物流インフラへの投資が見られます。市場参加者はまた、デジタル能力とサービス提供を強化するために農業技術プロバイダーと戦略的提携を結んでいます。

精密農業との統合において機会が存在しており、AgriEdgeの可変施肥ツールのようなデジタルプラットフォームが技術を活用した特殊肥料最適化の可能性を示しています。新興の破壊的存在としては、高効率肥料を気候変動対策の支払いに結びつけるカーボンクレジット集約業者や、アフリカの栽培条件に適応した干ばつ耐性特殊製品を目指すナノ製剤開発者が挙げられます。

アフリカ特殊肥料産業のリーダー企業

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Unikeyterra Chemical

Safsulphur

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Yara InternationalはAsili Agricultureと提携してウガンダにナレッジセンターを設立し、小農に持続可能な作物管理に関するトレーニングと、最適化された肥料推薦のためのFarmCareアプリを含むデジタル意思決定ツールへのアクセスを提供しました。

- 2024年3月:アフリカ開発銀行はIndorama Eleme Fertilizersに対してナイジェリアにおける第3尿素生産ラインおよび新造船ターミナルのためのUSD7,500万の融資を承認し、年間140万メトリックトンの生産能力を追加して地域サプライチェーンを強化しました。

- 2023年4月:K+Sは南アフリカの貿易会社Industrial Commodities Holdings (Pty) Ltd(ICH)の肥料事業の75%の株式を取得しました。コア事業の拡大に加え、K+Sはこの買収により南アフリカおよび東アフリカでの事業を強化しています。新たに取得した肥料事業は今後、Fertiv Pty Ltdという名称のジョイントベンチャーとして運営される予定です。

アフリカ特殊肥料市場レポートの範囲

| 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| 緩効性肥料(SRF) | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| ナイジェリア |

| 南アフリカ |

| アフリカのその他の地域 |

| 特殊タイプ | 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| 緩効性肥料(SRF) | ||

| 水溶性 | ||

| 施用方式 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 | ||

| 国 | ナイジェリア | |

| 南アフリカ | ||

| アフリカのその他の地域 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次主要栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用率 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝生・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面、フェルティゲーションを通じて施用される、高効率で栄養素の生物利用率を高めた肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の供給を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効性肥料(SRF) | 硫黄、ニームなどの材料でコーティングされ、長期間にわたって作物への栄養素供給を確保する肥料。 |

| 葉面肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末など様々な形態で利用可能で、葉面施用およびフェルティゲーション方式で使用される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気液状態の肥料。 |

| 単過リン酸カルシウム(SSP) | 35%以下のリン酸のみを含むリン酸肥料。 |

| 三重過リン酸カルシウム(TSP) | 35%超のリン酸のみを含むリン酸肥料。 |

| 高効率肥料(エンハンスト・エフィシェンシー・ファーティライザー) | 他の肥料と比較してより効率的にするために、様々な原料の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条播施肥、鋤込み施肥などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面施用およびフェルティゲーションによる肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、全ての市場数値、変数、アナリストの見解は、対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生み出すために、各レベルおよび職能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム