中国特殊肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.39 十億米ドル |

| 市場規模 (2026) | 5.92 十億米ドル |

| 市場規模 (2031) | 8.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国特殊肥料市場分析

中国特殊肥料市場規模は、2025年の57.39億米ドルから2026年には59.2億米ドルへと成長し、2031年までに84.6億米ドルに達すると予測されており、2026年~2031年の期間においてCAGR 7.40%を記録する見込みです。強力な政策支援、施設園芸の急速な拡大、デジタル販売チャネル、およびカーボンクレジットのパイロット事業が、従来のNPK製品から高効率製品への需要シフトを牽引しています。液体製剤は広範な点滴灌漑施肥システムの普及により市場を主導しており、生分解性義務化を背景に緩効性イノベーションが加速しています。サプライチェーンは農家への直接販売プラットフォームへとシフトしており、マージンを圧縮しつつも地理的リーチを拡大しています。また、自社農業技術サービスを持つメーカーがプレミアムポジショニングを獲得しています。

主要レポートの要点

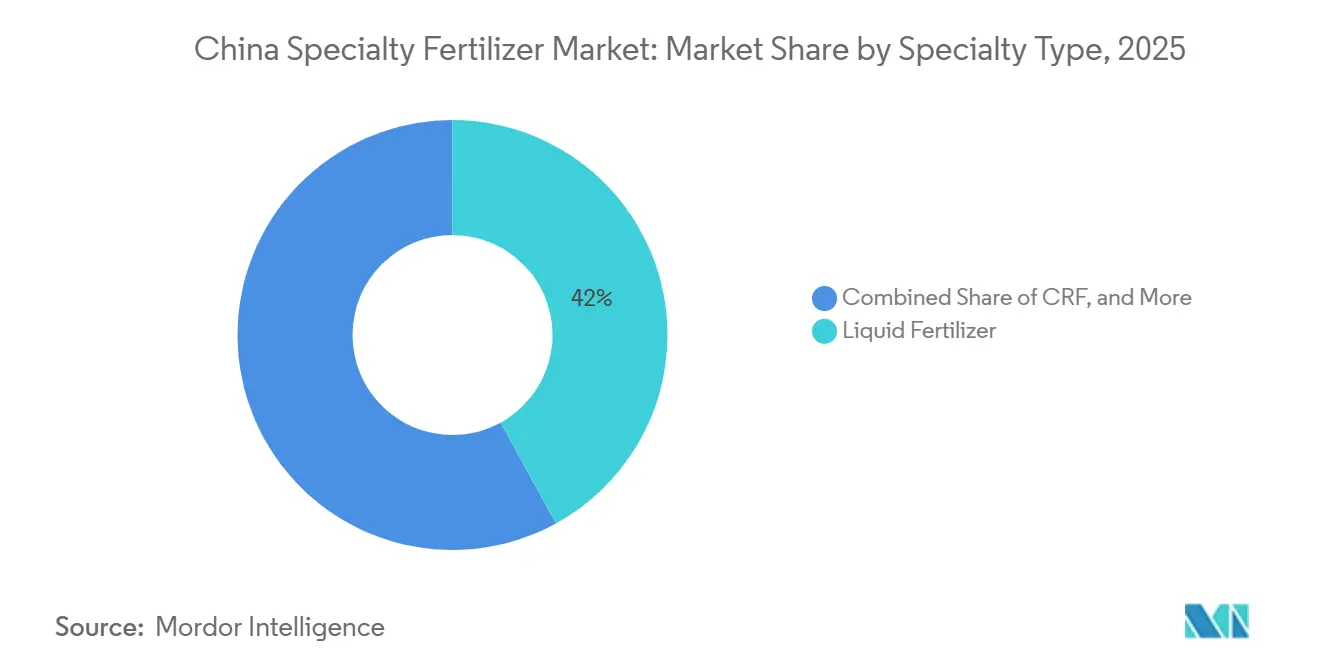

- 特殊タイプ別では、液体肥料が最大セグメントを占め、2025年の中国特殊肥料市場シェアの42.0%を占めました。一方、緩効性肥料は最も成長が速いセグメントであり、2026年~2031年においてCAGR 9.2%を記録すると予測されています。

- 施用方法別では、灌漑施肥が市場をリードし、2025年の中国特殊肥料市場規模の47.0%を占めました。一方、土壌施用は最も成長が速いセグメントであり、2026年~2031年においてCAGR 8.1%で成長すると予測されています。

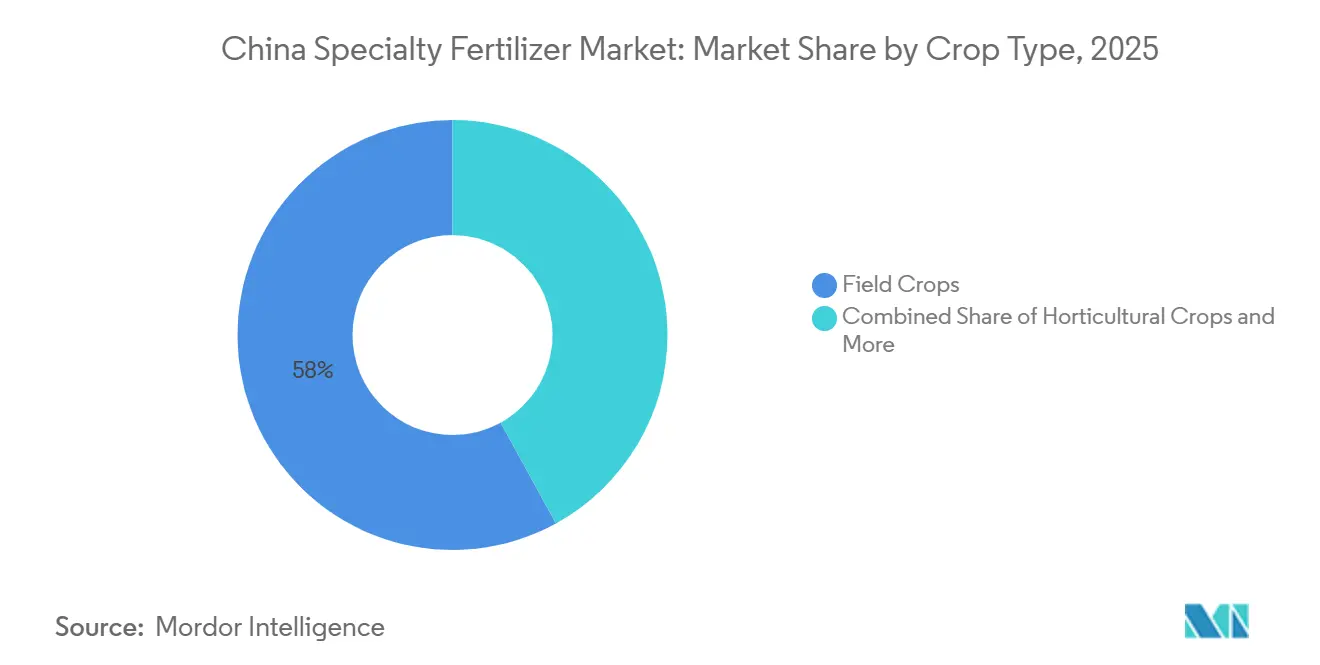

- 作物タイプ別では、畑作物が最大シェアを占め、2025年の中国特殊肥料市場の58.0%を占めました。一方、園芸作物は最も成長が速いセグメントであり、2026年~2031年においてCAGR 9.0%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国特殊肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率肥料に対する政府補助金 | +1.5% | 全国、山東省・河南省・江蘇省で最も強い | 中期(2~4年) |

| 保護園芸・温室栽培の拡大 | +1.2% | 沿岸省および新疆 | 長期(4年以上) |

| 灌水施肥・精密灌漑システムの普及拡大 | +1.8% | 水不足の北部地域 | 中期(2~4年) |

| 茶・特殊換金作物のカスタム栄養ブレンドへのシフト | +1.1% | 福建省、浙江省、雲南省 | 長期(4年以上) |

| 農家への直接販売Eコマースチャネルによる流通摩擦の低減 | +0.9% | 全国、中部中国で最も速い | 短期(2年以内) |

| 炭素フットプリント連動型農業資材クレジット試験事業によるコーティング肥料需要の加速 | +1.3% | 広東省、北京市、上海市の試験事業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高効率肥料に対する政府補助金

中央および地方の補助金制度は緩効性肥料コストの最大30%を還付し、商業農家および農業協同組合の導入経済性を根本的に変えています。農業農村部の2024年政策枠組みは、主要穀物生産地域における1,500万ヘクタールの高効率肥料施用を目標として、これらのインセンティブを2027年まで延長しています[1]出典:農業農村部、「農業近代化と高効率肥料政策」、MOA.GOV.CN。この政策体系は、補助金対象事業が従来型肥料とコスト同等性を達成する一方、補助金非対象の小規模農家が依然として価格障壁に直面する二層市場を生み出しています。補助金制度は、国内調達栄養素の使用を義務付け、技術移転を促進し、中国国内の生産能力を強化することで国内メーカーを支援しています。

保護園芸・温室栽培の拡大

中国の保護園芸面積は2024年に420万ヘクタールに拡大し、プラスチックフィルム温室および太陽光温室がこの成長の85%を牽引し、水溶性および液体肥料製剤への集中的な需要を生み出しています。新疆の温室野菜生産だけで前年比23%増加し、同地域の農業生産を綿花以外に多様化する政府施策に支えられています。この拡大パターンは局所的なサプライチェーン機会を生み出しており、温室事業者は従来の大量肥料流通業者が効率的に対応できない、特殊栄養液の頻繁な小口配送を必要としています。管理環境における周年生産サイクルへの移行は、精密な栄養タイミングを必要とし、技術的助言能力を持つサプライヤーを優位に立たせています。

灌水施肥・精密灌漑システムの普及拡大

精密灌水施肥システムは、水不足が栄養効率的な施用方法の採用を促進する中国北部の870万ヘクタールにわたる点滴灌漑インフラと統合されています。河北省は130万ヘクタールの灌水施肥実施で先行しており、省農業当局によれば収量を維持しながら肥料使用量を25%削減しています。この変革は、注入システム専用に設計された液体肥料および水溶性製剤への需要を生み出す一方、従来の粒状製品はこれらの高効率事業での存在感を失いつつあります。機器メーカーは灌漑ハードウェアに肥料推奨を組み合わせる傾向が強まっており、技術的パートナーシップを持つ特殊肥料サプライヤーに有利な統合的価値提案を生み出しています。

茶・特殊換金作物のカスタム栄養ブレンドへのシフト

福建省、浙江省、雲南省の特殊作物生産者は、汎用NPK製剤を超えて微量栄養素強化ソリューションへと移行し、特定の品種と土壌条件に合わせたカスタム栄養ブレンドを採用する傾向が強まっています。310万ヘクタールに及ぶ茶園では、ポリフェノール含量と葉の品質を最適化する特殊製剤が活用されており、プレミアム生産者はターゲット栄養プログラムに40%のプレミアムを支払っています。このトレンドは、微量元素管理が製品品質と認証適合に直接影響する輸出市場向けの果樹園や野菜事業にも広がっています。地域農業研究機関が肥料メーカーと協力して作物特有の製剤を開発しており、地域R&D能力を持たないサプライヤーへの参入障壁を形成しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型肥料に対するトン当たりコストの高さ | -0.8% | 中部・西部省 | 短期(2年以内) |

| ポリマーコーティングに関する厳格な環境規制 | -0.6% | 沿岸地域が最も厳しく施行 | 中期(2~4年) |

| 小規模農家向けの圃場レベル農業技術指導の不足 | -0.4% | 分散した農村地域 | 長期(4年以上) |

| グリーンフード認証制度におけるマイクロプラスチック懸念 | -0.3% | 輸出志向型生産地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型肥料に対するトン当たりコストの高さ

特殊肥料は従来型NPKの1.5倍から3倍の価格を要求し、平均農地面積が0.6ヘクタール未満の中国2億世帯の小規模農家にとって導入障壁となっています。適格事業のコストの30%をカバーする政府補助金にもかかわらず、絶対的な価格差は、農業収入が沿岸地域に比べて低い中部・西部省の薄いマージンで経営する農家にとって依然として大きな障壁となっています。このコスト構造は、大規模商業事業および農業協同組合が特殊肥料の採用を牽引する一方、数的に優勢な小規模農家セグメントが従来型製品に依存する二極化市場を生み出しています。商品価格の下落局面では、農家が長期的な土壌健全性よりも即時コスト削減を優先するため、価格差は拡大します。

ポリマーコーティングに関する厳格な環境規制

2024年に施行された新しいGB国家標準(国家標準)は、緩効性肥料に使用されるポリマーコーティングの生分解性要件を定め、以前の製品世代を主導していた特定のポリエチレンおよびポリウレタン製剤を制限しています[2]出典:中国国家標準化管理委員会、「肥料環境適合性に関するGB標準2024」、SAC.GOV.CN。メーカーは圃場条件下で24ヶ月以内にコーティングの60%が分解することを実証しなければならず、既存製品の再製剤化を強いられ、原材料コストが12~18%増加しています。東部沿岸省は内陸地域よりもこれらの標準を厳格に施行しており、全国サプライヤーにとってコンプライアンスの複雑さを生み出しています。この規制枠組みは高度なポリマー化学能力を持つ企業を優遇する一方、汎用コーティング材料に依存する中小メーカーを不利な立場に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:CRFイノベーションが将来の成長を牽引

液体肥料は、確立された灌漑施肥インフラに支られ、2025年の中国特殊肥料市場規模の42.0%という最大市場シェアを維持しています。液体肥料は市場において大きなシェアを占めており、植物への吸収のしやすさや、灌漑・散布システムを含む様々な施用方法との適合性といった利点を提供しています。緩効性肥料(SRF)セグメントは市場シェアでは小規模ながら、特に長期栽培作物に有益な、長期間にわたる持続的な養分放出を提供する上で重要な役割を果たしています。このセグメント構造は、農業慣行とインフラ整備の実態を反映しており、専門サプライヤーに対して的を絞った市場機会を創出しています。

緩効性肥料は、政府のカーボンクレジットパイロット事業と精密農業の普及に牽引され、2031年までのCAGR 9.2%という最も成長の速い特殊タイプとして台頭しています。緩効性肥料(CRF)セグメントは、ポリマーコーティング化学における技術進歩の恩恵を受けており、メーカーは環境規制を満たしながら精密な養分放出を維持する生分解性代替品を開発しています。水溶性肥料は、精密な養分管理を必要とする施設園芸事業において、温室および水耕栽培用途に適しています。地域別の選好は大きく異なり、北部省では穀物生産効率のためにCRFが好まれ、南部地域では集約的な野菜栽培のために液体製剤が重視されています。

施用方法別:土壌施用が勢いを増す

灌漑施肥は中国特殊肥料市場において支配的な施用方法として台頭し、2025年に約47.0%の市場シェアを占めました。この大きな市場ポジションは、国内における灌漑農業慣行および精密農業技術の採用拡大に起因しています。このセグメントの優位性は、最小限の水使用と精密な養分供給を通じて水不足や養分欠乏といった課題に効果的に対処できる能力によってさらに強化されています。規制遵守要因が施用方法の選択にますます影響を与えており、肥料施用効率に関するGB規格は、環境負荷の低減と養分利用効率の向上を実証する方法を優遇しています。

土壌施用方法は、土壌養分欠乏への意識向上と先進的な緩効性肥料技術の採用に牽引され、2031年までCAGR 8.1%で成長しています。このセグメントは、植物の根系強化と持続的な養分放出における有効性から特に注目を集めています。緩効性肥料(CRF)および遅効性肥料(SRF)の人気の高まりがこのセグメントの拡大を後押ししており、これらの製品は窒素利用効率を高めながら過剰な窒素施用を削減します。土壌施用セグメントは、灌漑インフラへの投資を必要とせずに養分配置を最適化する可変施用機器およびGPS誘導散布機の進歩から恩恵を受けています。

作物タイプ別:園芸の急増が需要を再形成

畑作物は、中国の穀物安全保障の優先事項により、2025年の中国特殊肥料市場シェアの58.0%を維持しています。このセグメントの優位性はに、国の食料生産の90%以上を集合的に占める米、トウモロコシ、小麦などの主食作物の広範な栽培によって牽引されています。このセグメントの支配的地位は、食料安全保障と自給自足に対する中国の注力によってさらに強化されており、作物収量を高めるための特殊肥料の採用増加につながっています。水溶性および液体肥料はこのセグメントで特に人気が高く、これらの製剤は重要な生育段階における養分欠乏に効果的に対処します。このセグメントの強みは、畑作物が総耕作地の約70.8%を占める中国の広大な農業景観にも起因しており、主要な栽培地帯は黒竜江省、湖南省、江西省、その他の主要農業省にまたがっています。

園芸作物は、高付加価値農産物への食生活の移行とそれに対応したプレミアム施肥慣行を反映し、2031年までCAGR 9.0%で加速しています。園芸セグメントは、特殊微量栄養素製剤と精密な施用タイミングへの需要を牽引しており、作物特有の専門知識と技術的助言能力を持つサプライヤーに機会を創出しています。このセグメントは、野菜、果物、商業用花卉など幅広い作物を包含しており、それぞれが特定の養分管理戦略を必要とします。このセグメントの重要性は、多様な気候帯にまたがる主要産地を持つ、世界最大の果物・野菜生産国としての中国の地位によって強調されています。園芸作物における園芸肥料の採用は、高品質農産物の必要性、輸出要件、および最適な収量と品質のために精密な養分管理が不可欠な温室システムやポリハウスなどの施設栽培方法への増大するトレンドによって牽引されています。

地理的分析

中国の特殊肥料市場は、省をまたいだ農業慣行、経済発展水準、インフラ能力を反映した顕著な地域差を示しています。山東省、江蘇省、広東省を含む東部沿岸省は、集約的な園芸、高度な灌漑インフラ、製造センターへの近接性に牽引され、2025年の全国特殊肥料消費量の約半分を占めて採用をリードしています。これらの地域は、より高い農業収入、より良い普及サービス、および従来型代替品よりも特殊製品を優遇する強力な環境コンプライアンス施行から恩恵を受けています。山東省は中国最大の野菜生産省としての地位と精密農業技術の早期採用者として、主要な特殊肥料消費省の一つとして支えられています。

北部省は緩効性肥料の採用において急速な成長を示しており、河北省、河南省、内モンゴルは精密穀物生産イニシアチブを通じて特殊肥料使用量を年間18%拡大しています。これらの地域における水不足が灌水施肥システムの採用を促進し、点滴灌漑インフラと適合する液体および水溶性製剤への集中的な需要を生み出しています。高効率肥料に対する政府補助金は、大規模事業および農業協同組合が補助金申請プロセスを効率的に進められる北部穀物生産地域でより高い普及率を達成しています。食料安全保障と持続可能な集約化への地域の注力は特殊肥料の価値提案と一致しており、市場の継続的な拡大を支援しています。

中部・西部省は現在の採用率は低いものの、インフラ開発と所得成長が特殊肥料使用への費用障壁を徐々に克服するにつれて、新興成長機会を代表しています。新疆の急速な温室拡大は特殊栄養素への局所的な需要急増を生み出し、雲南省の茶・花卉栽培はカスタム製剤要件を牽引しています。これらの地域を対象とした政府開発プログラムには農業近代化コンポーネントが含まれており、特殊肥料の採用を優遇していますが、実施タイムラインは現在の予測期間を超えています。これらの地域における地域サプライチェーンの課題は、効率的な流通ネットワークと地域技術サポート能力を持つメーカーに機会を生み出しています。

競合環境

中国特殊肥料市場は、Hebei Woze Wufeng Biological Technology Co., Ltd、Yara International ASA、ICL Group Ltd、Henan XinlianXin Chemicals Group Company Limited、Hebei Monband Water Soluble Fertilizer Co. Ltdを含む主要プレーヤーとともに中程度の分散を維持しています。戦略的パターンは垂直統合と技術サービス能力を重視しており、主要企業は製品仕様を超えた差別化のために農業技術助言サービス、デジタル農業プラットフォーム、農家との直接関係に投資しています。特許活動は生分解性コーティング技術と精密施用システムを中心に激化しており、高度なR&D能力を持つ企業を汎用生産者よりも優遇する規制圧力と持続可能性要求を反映しています。

大規模多角化化学コングロマリットと特殊肥料メーカーの混在が競合環境を特徴付けています。統合活動は比較的限定的ですが、企業は市場プレゼンスを強化するために戦略的提携や合弁事業を形成しています。国内メーカーは高度な肥料技術へのアクセスと製品ポートフォリオの拡大のために国際企業とのパートナーシップを増やしており、グローバルプレーヤーは流通ネットワークと市場リーチを強化するために国内企業と協力しています。

中国の特殊肥料市場での成功は、費用対効果を維持しながら特定の地域作物ニーズに対応する革新的な製品の開発にますます依存しています。企業は栄養効率を改善し環境負荷を低減する製品を開発するために研究開発に投資する必要があります。農業普及サービスとの強固な関係構築と農家教育プログラムの実施が市場浸透において重要になっています。さらに、競争優位性を維持するために、効率的なサプライチェーンの確立と技術サポートおよび製品選択ガイダンスのためのデジタルプラットフォームの開発が不可欠です。

中国特殊肥料産業リーダー

Yara International ASA

ICL Group Ltd

Henan XinlianXin Chemicals Group Company Limited

Hebei Monband Water Soluble Fertilizer Co. Ltd

Hebei Woze Wufeng Biological Technology Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Yara International ASAはSinochem Fertilizer Co. Ltd.と合弁事業を設立し、特殊肥料とデジタル助言サービスを組み合わせた精密農業ソリューションを開発し、中国北部全域の大規模穀物事業および農業協同組合をターゲットとしています。

- 2024年8月:ICL Group Ltdは、AMP Holdingsと1億7,000万USDの5年間流通契約を締結し、中国の高付加価値作物セグメント全体で特殊水溶性肥料の入手可能性を拡大し、技術的助言サポートとカスタム栄養プログラムで温室野菜および果物生産をターゲットとしています。

- 2023年10月:Hebei Monbandは茶栽培専用に製剤化された水溶性肥料製品ラインを発売し、微量栄養素強化製剤で福建省および浙江省のプレミアム茶産地をターゲットとしています。

中国特殊肥料市場レポートの範囲

中国特殊肥料市場は、特殊タイプ別(CRF、液体肥料、SRF、水溶性)、施用方法別(灌水施肥、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| 灌水施肥 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | 灌水施肥 | |

| 葉面散布 | ||

| 土壌施用 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で入手可能な、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、灌水施肥を通じて施用される、高効率と栄養素の利用可能性向上のために使用されます。CRF、SRF、液体肥料、水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 遅効性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 葉面散布および灌水施肥モードの肥料施用に使用される液体、粉末などの様々な形態で入手可能です。 |

| 灌水施肥 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの様々な灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で入手可能な土壌への直接注入。 |

| 単過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン肥料。 |

| 三重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含むリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および灌水施肥による作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム