インド特殊肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

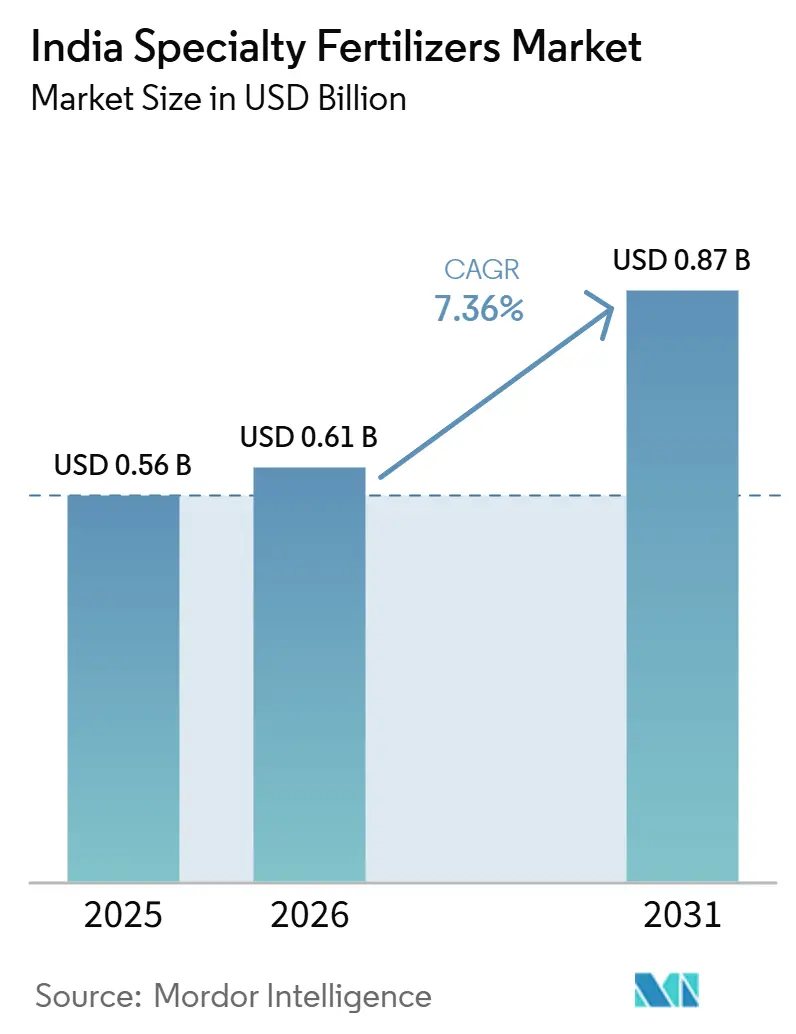

| 基準年の市場規模 (2025) | 0.56 十億米ドル |

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 0.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド特殊肥料市場分析

インド特殊肥料市場規模は2025年に6億1,000万米ドルと推定され、2026年には6億6,000万米ドルに達すると予測されています。同市場は2031年までに8億7,000万米ドルに成長し、2026年~2031年の期間にCAGR 7.36%を記録する見込みです。補助金の交付が一律のトン数ベースから養分利用効率指標へとシフトし、農業者が作物栄養をカーボンクレジット収入と結びつけるにつれ、普及が加速しています。マイクロ灌漑の拡大、国産バイオポリマーコーティング、センサー駆動の可変施肥が、汎用ブレンドからの構造的転換を後押ししています。一方で、カリおよびリン酸塩の輸入価格の変動、肥料管理令(Fertilizer Control Order)に基づく長期的な承認プロセス、および小規模農家のリスク回避姿勢が全体的な成長を抑制しています。地域の協同組合が広範な流通ネットワークを有する一方、多国籍企業は差別化された化学技術を維持しているため、競争の激しさは中程度にとどまっています。これらの相反する要因により、インド特殊肥料市場の次の10年間は精密栄養管理を特徴とする移行期として位置づけられます。

レポートの主要な知見

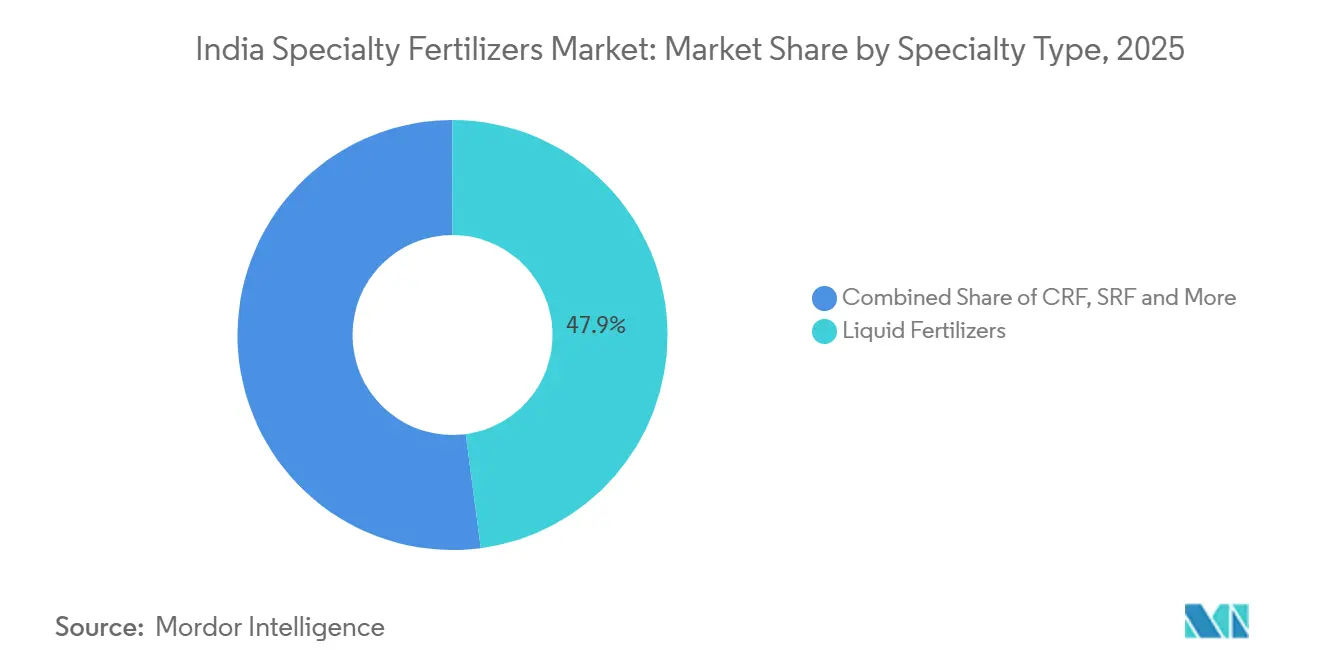

- 特殊タイプ別では、液体肥料が2025年のインド特殊肥料市場シェアの47.9%を占めてトップとなり、一方で緩効性肥料は2026年~2031年の期間にCAGR 11.6%を記録し、最も成長の速いセグメントになると予測されています。

- 施用方法別では、フェルティゲーションが最大セグメントを占め、2025年のインド特殊肥料市場規模の45.6%のシェアを占めました。一方で土壌施用は2026年~2031年の期間にCAGR 9.8%で拡大し、最も成長の速いセグメントになると予測されています。

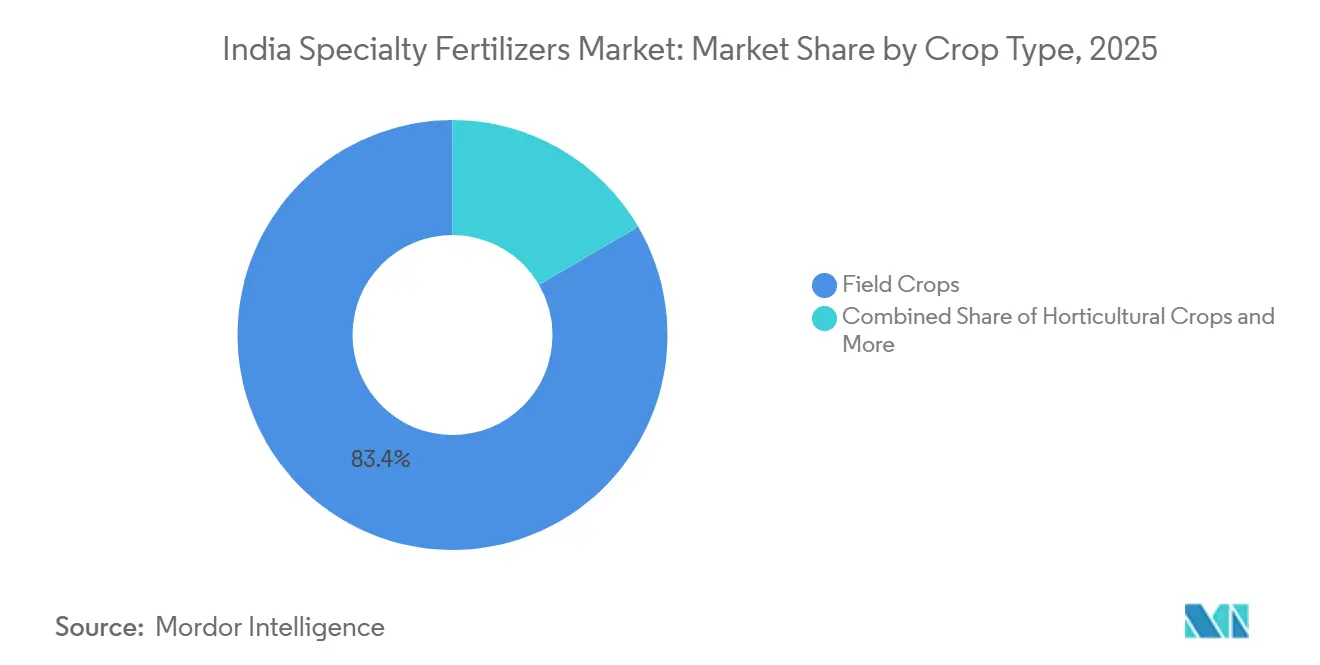

- 作物タイプ別では、畑作物が最大シェアを占め、2025年の需要の83.4%を占めました。一方で園芸作物は2026年~2031年の期間にCAGR 10.1%を記録し、最も成長の速いセグメントになると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド特殊肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養素利用効率製品に向けた補助金の再配分 | +1.2% | パンジャーブ州、ハリヤーナー州、アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| マイクロ灌漑面積の急増とフェルティゲーション改修 | +1.0% | マハーラーシュトラ州、グジャラート州、カルナータカ州、ラージャスターン州 | 短期(2年以内) |

| 東部諸州における作物多様化プログラム | +0.8% | ビハール州、西ベンガル州、オディシャ州、ジャールカンド州 | 長期(4年以上) |

| 農業技術土壌センサーとの産業パートナーシップ | +0.6% | パンジャーブ州、ハリヤーナー州、西部ウッタル・プラデーシュ州 | 中期(2〜4年) |

| 高効率肥料に対するカーボンクレジットプレミアム | +0.5% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| コスト低減をもたらす国産バイオポリマーコーティング技術 | +0.7% | グジャラート州、マハーラーシュトラ州、アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養素利用効率製品に向けた補助金の再配分

PM-PRANAMスキームにより、各州は栄養効率インフラに対する補助金節約額の50%を保持できるようになり、2023〜24年度に従来型肥料の使用量が15.14ラーク・メトリックトン削減されました [1]出典:報道情報局、「PM-PRANAMスキームおよび肥料補助金配分」、pib.gov.in。資金は現在、小麦・米作地帯における栄養回収率を高めるナノ尿素、水溶性、緩効性グレードへとシフトしており、かつての過剰施用は農学的基準を最大30%超過していました。農業協同組合の大手はナノ尿素を従来のブレンドと組み合わせて提供し、農業者の親しみやすさを確保しながら成果連動型インセンティブを活用しています。INR 2,481クロール(約2億9,900万USD)を財源とする自然農業国家ミッションは、追加の州クレジットの対象となる有機・無機ハイブリッド製品への需要を高めています。パンジャーブ州とハリヤーナー州の早期採用者は1ヘクタール当たり10〜15%のコスト削減を報告しており、政策の前提を裏付けています。新たな補助金の論理は量ではなく効果を評価し、インド特殊肥料市場におけるプレミアム価格設定の余地を広げています。

マイクロ灌漑面積の急増とフェルティゲーション改修

プラダン・マントリ・クリシ・シンチャイ・ヨジャナの下でのINR 21,968.75クロール(約26億5,000万USD)の政府支出により、2024年3月までにマイクロ灌漑が95.58ラーク・ヘクタールに拡大しました [2]出典:ジャル・シャクティ省、「プラダン・マントリ・クリシ・シンチャイ・ヨジャナ – マイクロ灌漑カバレッジ」、jalshakti-dowr.gov.in。液体および完全水溶性NPKブレンドは点滴・スプリンクラーシステムとシームレスに統合され、作物の生育段階に合わせた分割施用が可能です。マハーラーシュトラ州とグジャラート州は小規模農家の灌漑設備費用の最大75%を補助し、液体需要の加速を促しています。Coromandel Internationalはこの需要基盤に対応するため、カキナダの水溶性肥料生産能力を30%拡大しました。ラージャスターン州とカルナータカ州でのフラッド圃場へのフェルティゲーションモジュール改修は、地下水ストレスに対処し、設備寿命を15〜20年に延長することで、資産サイクル全体にわたって特殊肥料の消費を実質的に固定化します。

東部諸州における作物多様化プログラム

国家食料安全保障ミッションのインセンティブの下、西ベンガル州、ビハール州、オディシャ州は2022年から2024年の間に120万ヘクタールの豆類を追加しました。これらのマメ科植物は一律尿素施用に対する反応が低い一方、緩効性リン酸塩および硫黄製剤を使用することで15〜20%の収量増加を達成します。州立大学は農場試験を通じてポリマーコーティングDAPを検証し、分割施用と比較して8〜12%のコスト削減を実証しています。平均0.8ヘクタールの零細農地では、背負い式噴霧器に適した液体肥料が選好されます。Deepak Fertilizersは2024年に豆類農家向けの水溶性NPKグレードをSMS農業アドバイスアラートとともに導入しました。多様化が広がるにつれ、インド特殊肥料市場における特殊肥料の普及は従来の小麦・米作地帯を超えて拡大しています。

農業技術土壌センサーとの産業パートナーシップ

ハリヤーナー州の小麦5万ヘクタールでの可変施用量試験により、収量を安定させながら窒素施用量を18%削減しました [3]出典:CropIn Technology Solutions、「精密農業と土壌センサーパートナーシップ」、cropin.com。IoTセンサーは標準的な実験室試験では見落とされる微量栄養素の不足を特定し、キレート亜鉛およびホウ素ブレンドへの需要を促進しています。Tata Chemicalsはセンサーデータを小売アプリに統合し、降雨偏差と有機物を考慮した処方を提供しています。タミル・ナードゥ州の早期採用者は投入コストを12〜15%削減しました。センサー価格がINR 5,000(約60USD)を下回り、ブロードバンドが農村地域に普及するにつれ、データ駆動型の調達モデルがインド特殊肥料市場において重要性を増しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入MOP・MAP価格の変動 | −0.9% | 海上原材料に依存する沿岸州 | 短期(2年以内) |

| FCOによる新規添加物の登録の遅延 | −0.7% | 全国 | 中期(2〜4年) |

| 収量データが証明されていない中での小規模農家の消極姿勢 | −0.5% | 東部および中部の天水農業地帯 | 中期(2〜4年) |

| 内陸デポにおける液体バルク物流の不備 | −0.4% | 東部および北東部の内陸地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入MOP・MAP価格の変動

インドは2024年に440万メトリックトンの塩化カリウムを輸入しましたが、ベラルーシおよびロシアからの供給が逼迫したため、価格はメトリックトン当たり350〜480USDの範囲で推移しました [4]出典:商工省、「2024年度肥料輸入統計」、commerce.gov.in。リン酸一アンモニウムは平均520〜680USDで推移し、栄養素ベース補助金の四半期ごとの調整により流通業者のマージンが圧迫されました。沿岸市場は内陸の尿素拠点よりも急激な価格変動を経験する傾向があります。カリウム備蓄の欠如がリスクを増幅させる一方、カナダおよびイスラエルへの調達先多様化にはメトリックトン当たり30〜50USDの運賃プレミアムが発生します。

FCOによる新規添加物の登録の遅延

18〜24ヶ月の承認サイクルが、硝化抑制剤、ウレアーゼ阻害剤、生分解性コーティングの迅速な商業展開を妨げています [5]出典:肥料管理令、「FCO改正および暫定登録」、fert.nic.in。ナノ尿素およびバイオスティミュラントの暫定ステータスは2025年6月まで有効ですが、最終認証の経路は依然として不透明です。Yara Internationalは2022年にヨーロッパで導入されたブレンドの承認を2024年半ばまで待ち続け、国内競合他社に先行者優位をもたらしました。このボトルネックにより、インド特殊肥料市場全体でのイノベーション採用が2〜3年遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体の優位性とポリマーイノベーションの台頭

液体肥料は2025年のインド特殊肥料市場規模の47.9%を占め、国家灌漑プログラムの下でのドリップおよびスプリンクラー面積の急速な拡大が牽引しました。緩効性グレードは、国産バイオポリマーがコストを低下させ、カーボンクレジット市場が長期的な養分供給を評価するにつれ、2031年までCAGR 11.6%で成長すると予測されています。尿素ホルムアルデヒド化学に依存する緩放出性製品は、ホルムアルデヒドの溶出に関する規制上の精査に直面しており、メチレン尿素製剤への移行を促しています。水溶性グレードは、ブドウや切り花のための温室地帯で好調を維持しています。ポリマーコーティング尿素は、2025年6月まで肥料管理令の下で暫定的な認可を受けており、恒久的な試験プロトコルが策定される間のスケールアップが可能となっています。硫黄ポリマーシェルは、マディヤ・プラデーシュ州の油糧種子産地における二重の養分ニーズを満たしています。国産デンプン・リグニンコーティングは茶・コーヒー農園でパイロット展開されており、マイクロプラスチックへの懸念に対応するとともに、使い捨てプラスチック削減に向けた国家的取り組みと整合しています。尿素ユニット近傍で自社液体ラインを運営する協同組合プラントは転換マージンを確保し、二極化した特殊肥料の市場構造を強化しています。

施用方法別:フェルティゲーションが基盤を固め、土壌施用が台頭

フェルティゲーションは2025年のインド特殊肥料市場規模の45.6%を占め、ドリップ設備費用の最大75%をカバーする補助金や、30~50%の節水効果を示す現地実証データが後押ししました。土壌施用は2031年までCAGR 9.8%を記録すると予測されており、ドリップが普及していない東部多様化地帯において、リマーコーティング粒剤が全面散布および条施用で有効性を発揮しているためです。葉面散布は量的には全体の10分の1程度に過ぎませんが、輸出志向のブドウ園や果樹園における微量要素の迅速な補正に不可欠です。

インド農業研究評議会(Indian Council of Agricultural Research)の試験では、コーティング尿素が湛水水田でのアンモニア損失をほぼ半減させることが示されています。フェルティゲーションインフラは15~20年の耐用年数を持ち、液体・可溶性肥料への安定した需要を保証することから、Coromandel International LimitedおよびDeepal Fertilizersによる設備増強を促しています。葉面吸収は、労働力を60%削減するドローンサービスを通じて勢いを増しています。したがって、施用形態の選択は農学的優位性よりもインフラの有無に左右されます。

作物タイプ別:畑作物が基盤を固め、園芸が加速

畑作物は2025年のインド特殊肥料市場の83.4%を占め、1億2,000万ヘクタールにわたって栽培される米、小麦、サトウキビが主要作物となっています。しかし園芸作物は、マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州の認証取得志向の農業者が水溶性・緩効性資材へと移行するにつれ、2031年までCAGR 10.1%で成長すると予測されています。芝生・観賞植物は全体の2~3%に過ぎませんが、自治体の緑化仕様が緩効性窒素の使用を義務付けているため、二桁成長を記録しています。

GlobalGAPなどの認証プロトコルは、硝酸塩の溶脱を低減する効率的な製剤を規定しており、果樹農家が15~20%の価格プレミアムを獲得することを可能にしています。Tata Chemicals Limitedの微量要素キレートラインは、マンゴーおよびカンキツ類の果樹園800万ヘクタールをターゲットとしています。一方、養分トン数を補填する補助金構造は、主食穀物における従来型ブレンドを依然として優遇しています。しかしPM-PRANAMの再調整が畑作物の経済性を特殊肥料採用へと傾け始めており、インド特殊肥料市場内での二速展開を示唆しています。

地域分析

マハーラーシュトラ州、グジャラート州、カルナータカ州、パンジャーブ州の4州が2025年の消費量の約3分の2を占め、強固な灌漑ネットワークと港湾・製造拠点への近接性が支えています。マハーラーシュトラ州だけで180万ヘクタールの点滴灌漑を運営し、ブドウ、ザクロ、サトウキビにおける高い液体肥料需要を維持しています。グジャラート州は綿花・落花生の輪作と低コストカリウム輸入のための港湾利用から恩恵を受けています。パンジャーブ州とハリヤーナー州はかつて安価な尿素に依存していましたが、現在はPM-PRANAMの恩恵の下でナノ尿素のパイロット展開を進めています。

東部諸州は数量の約5分の1を占め、水稲休閑地がリン酸塩豊富な緩効性グレードを必要とする豆類・油糧種子へとシフトするにつれ、全国平均を上回る成長が見込まれています。零細農地は携帯型液体肥料への選好を促しています。液体バルク輸送の制約により、コルカタおよびブバネーシュワル港から200キロメートル以遠への普及が制限されています。南部諸州は需要の4分の1を占め、ニルギリ、チクマガルール、アナンタプル地域の輸出志向園芸が牽引しています。デジタル農業ミッションが同地域で土壌センサーグリッドのパイロット展開を行い、可変施用処方を精緻化しています。

北東部は3〜4%のシェアにとどまり、労働コスト削減と認証コンプライアンスのために緩効性窒素を採用する茶農園が主導しています。ベンガルール、プネー、ハイデラバード周辺の都市芝・観賞用クラスターは、都市緑化入札において緩効性投入材を指定しています。全体として、普及パターンは灌漑開発と輸出市場との連携に密接に追随しており、インド特殊肥料市場における地域的非対称性を強化しています。

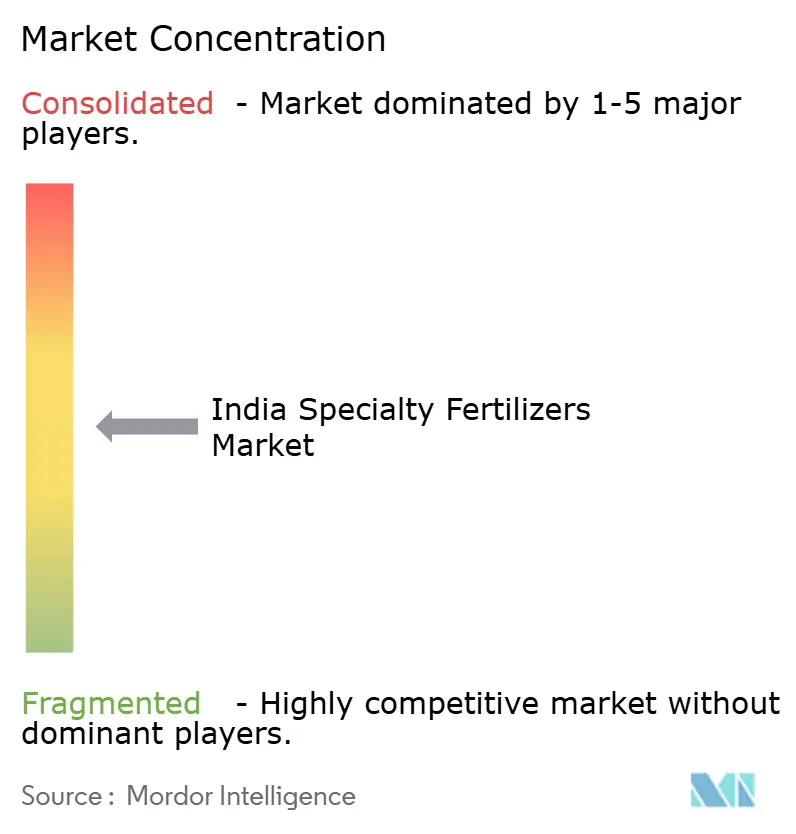

競合状況

インド特殊肥料市場は中程度の集中度を示しており、上位5社はICL Group Ltd.、Yara International ASA、Deepak Fertilizers & Petrochemicals Corporation Ltd.、Indian Farmers Fertiliser Cooperative Limited、Coromandel International Ltd.です。Indian Farmers Fertiliser Cooperative Limitedは5つのナノ尿素ラインを運営しており、最新のラインはカロールに位置し、年間1,800万本を生産してヘクタール当たりの窒素コストを最大15%削減しています。Coromandel InternationalとDeepak Fertilizersは西部・南部の園芸地帯に対応するため、水溶性・ポリマーコーティング製品の生産能力を拡大しています。Yara、ICL、Nutrienは認証志向の果樹園向けにプレミアムな硝化抑制剤とキレート剤を展開していますが、国産コーティングからの価格圧力に直面しています。

東インドでは豆類専用リン酸塩、都市景観整備では緩効性窒素が維持管理を削減するという白地機会が浮上しています。市場参加者の技術戦略は分岐しており、協同組合は作物センサーデータをアドバイザリーアプリに統合している一方、中小企業はカレンダーベースの推奨に依存し続けており、過剰施用が最大25%に達する可能性があります。戦略的投資はコーティング材料への川上統合とデジタル小売プラットフォームへの川下展開の両方に傾いており、農業者を差別化されたサービスエコシステムに囲い込んでいます。2025年6月まで有効な暫定FCO登録は、早期承認を確保した既存企業を一時的に保護し、新たな競争の参入を遅らせています。

インド特殊肥料産業のリーダー企業

Coromandel International Ltd.

Deepak Fertilizers & Petrochemicals Corporation Ltd

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:連邦内閣がINR 2,817クロール(3億3,900万USD)のデジタル農業ミッションを承認し、1,000万ヘクタールに土壌センサーネットワークを設置することを決定しました。

- 2024年6月:Coromandel Internationalがアーンドラ・プラデーシュ州カキナダに先進的なナノ肥料工場を開設し、作物収量向上を目的としたマグネシウム強化肥料「Paramfos Plus」を発売しました。

- 2024年4月:インド政府が肥料管理令の下でIFFCOが製造する強化液体ナノ肥料「ナノ尿素プラス」の新基準を告示しました。2024年4月15日から3年間有効なこの基準は、その組成と品質パラメータを正式に規制し、ナノベース特殊肥料のより広範な普及を支援します。

インド特殊肥料市場レポートの範囲

特殊タイプのセグメントとして、CRF、液体肥料、SRF、水溶性が対象です。施用方法のセグメントとして、フェルティゲーション、葉面散布、土壌が対象です。作物タイプのセグメントとして、畑作物、園芸作物、芝・観賞用が対象です。| CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞用 |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | フェルティゲーション | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝・観賞用 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、高効率かつ栄養素の可給性を高めるために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の可給性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への栄養素の可給性を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面散布肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含む。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面散布およびフェルティゲーション方式で使用される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸塩のみを含むリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸塩のみを含むリン肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるため、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は調査対象市場の全体像を把握するため、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム