スペシャルティ油脂市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.93 十億米ドル |

| 市場規模 (2031) | 20.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティ油脂市場分析

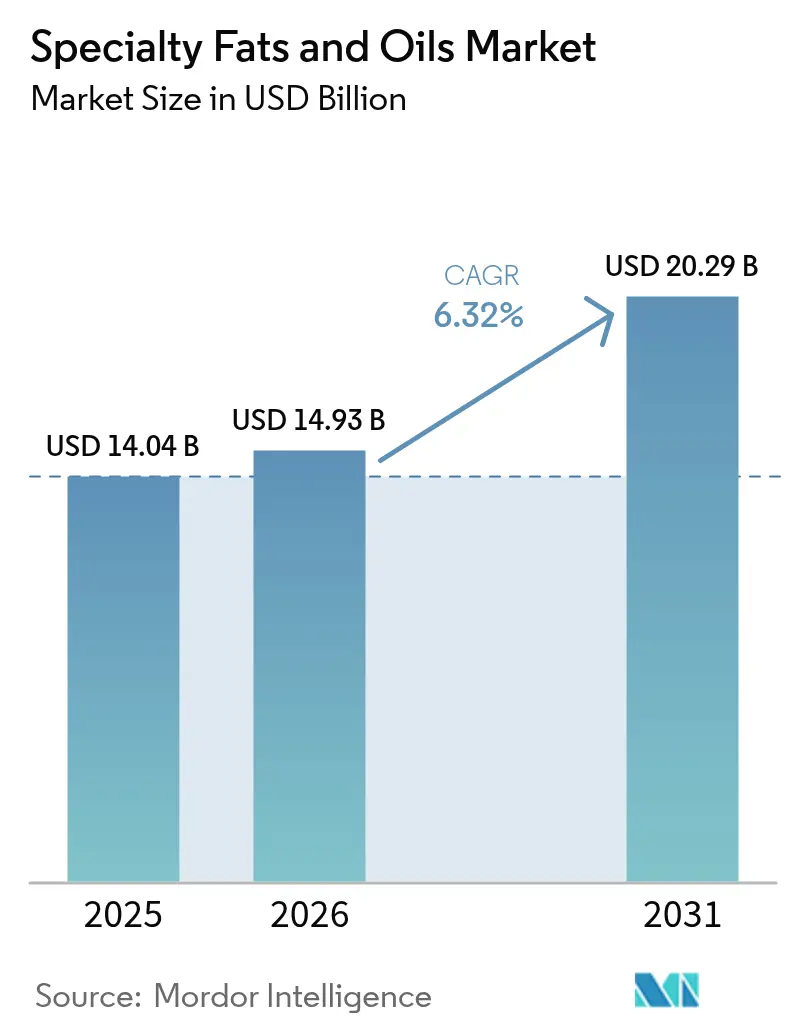

特殊油脂市場規模は、2025年の140億4,000万米ドルから2026年には149億3,000万米ドルに成長し、2026年~2031年の6.32%のCAGRで2031年までに202億9,000万米ドルに達すると予測されています。市場の拡大は、トランス脂肪代替品としての機能性脂質への需要増加、より厳格な規制、および植物性食品への関心の高まりによって牽引されています。加工食品の消費拡大、カカオバター代替品を必要とするカカオ価格の上昇、そしてFDAの飽和脂肪に関するより厳格な要件を伴う「健康的」の定義改訂により、製品の再処方化が増加しています [1]出典:FDA、「健康という用語の使用に関する業界向けガイダンス、2025年」、fda.gov。アジア太平洋地域はバイオディーゼル義務化とパーム油貿易協定により消費を主導し、中東・アフリカ地域は新たな精製所投資に支えられ最も高いCAGRを示しています。市場の発展は、クリーンラベルトレンド、サプライチェーンの多様化努力、および脂肪改質技術の進歩によってさらに形成されています。

主要レポートのポイント

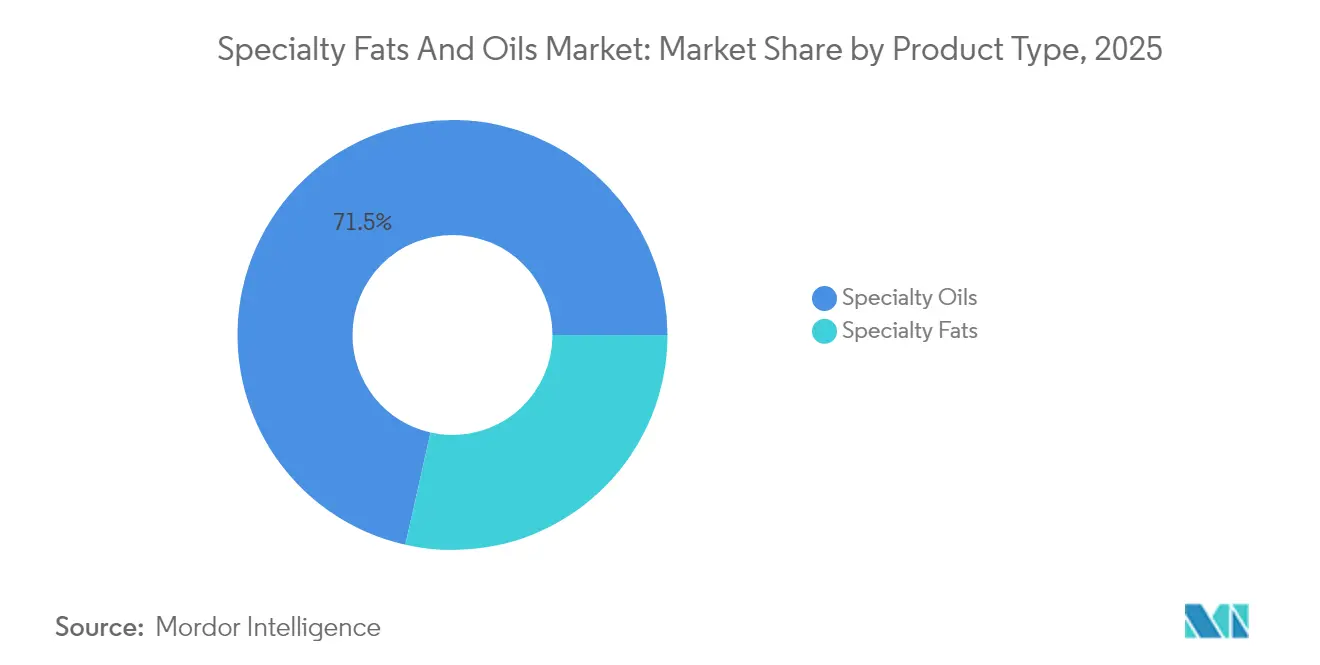

- 製品タイプ別では、特殊油が2025年の特殊油脂市場シェアの71.48%をリードし、特殊脂肪は最速の7.31%のCAGRを記録しました。

- 形態別では、液体製品が2025年に68.92%の収益シェアを獲得し、乾燥形態は2031年まで最高の7.88%のCAGRを記録しています。

- 機能性別では、コーティングおよびエンローブ脂肪が2025年の収益の41.98%を占め、成型・充填脂肪は2031年まで8.23%のCAGRを記録しました。

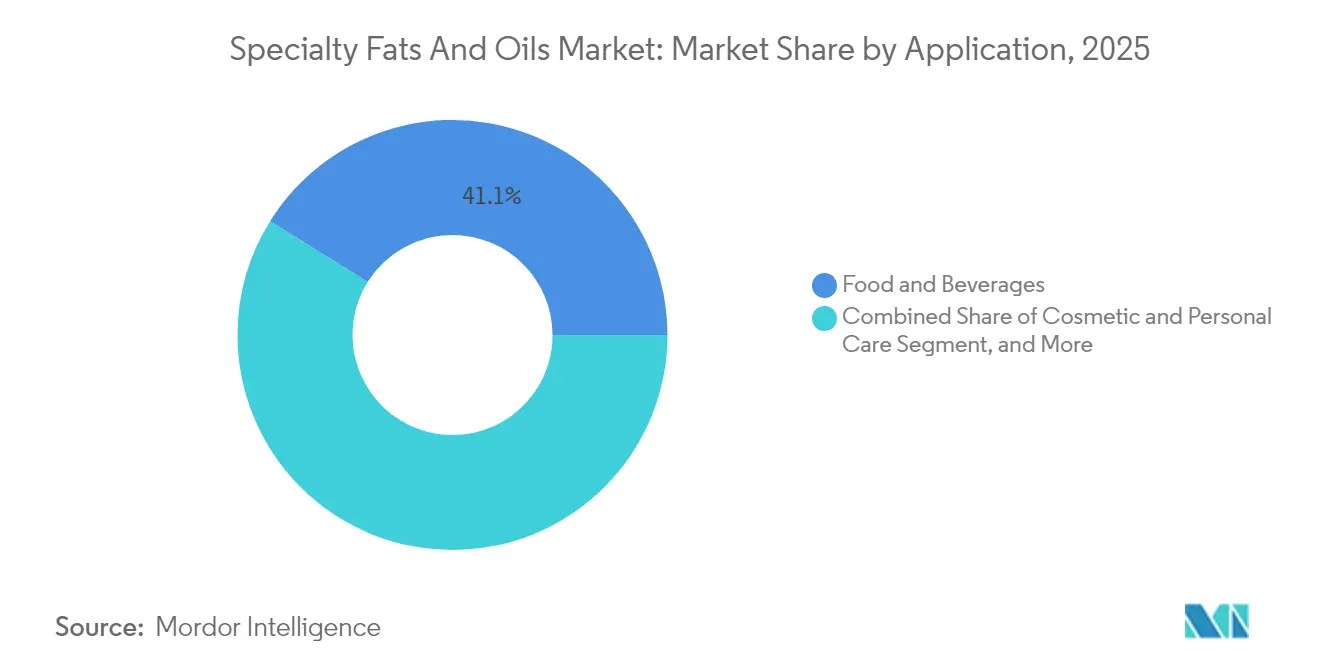

- 用途別では、食品・飲料が2025年の収益の41.12%を維持し、化粧品・パーソナルケアは2026年から2031年にかけて8.05%のCAGRを達成しました。

- 地域別では、アジア太平洋が2025年の収益シェア39.92%で主導し、中東・アフリカが7.41%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスペシャルティ油脂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・包装食品消費の成長 | +1.8% | アジア太平洋および北米が主導するグローバル | 中期(2~4年) |

| より健康的で機能性のある原材料への需要増加 | +1.5% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| カカオバター同等品(CBE)への需要急増 | +1.2% | グローバル、特に欧州および北米 | 短期(2年以内) |

| クリーンラベルおよび天然製品トレンド | +1.0% | 北米・EUが中核、アジア太平洋への波及 | 中期(2~4年) |

| 植物性・ビーガン製品の採用増加 | +0.8% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 非食品用途での使用拡大 | +0.7% | アジア太平洋およびMEAで強い成長を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・包装食品消費の成長

消費者が加工食品をますます好むようになるにつれ、食品メーカーは特殊脂肪への需要の高まりを経験しています。これらのメーカーは、製品のテクスチャーを向上させ、賞味期限を延長し、栄養価を改善するために機能性脂質を必要としています。グローバル加工食品市場の成長により、メーカーは菓子、ベーカリー、乳製品に特殊脂肪を組み込むようになっており、これらの原材料は製品処方と品質において重要な役割を果たしています。2025年8月に発効するFDAの食品への部分水素添加油脂の禁止により、メーカーはトランス脂肪を含まずに同様の機能を発揮する特殊脂肪に切り替えなければなりません。Cargillは、工業的に生産されたトランス脂肪酸に関するWHO基準を満たした最初のグローバル食用油サプライヤーとなり、含有量を100グラムあたり2グラム未満に維持することで業界のベンチマークを設定しました。これらの規制要件は、メーカーが製品品質と消費者満足を確保しながら従来の水素添加油の代替品を求めるため、特殊脂肪への需要を引き続き牽引しています。

より健康的で機能性のある原材料への需要増加

消費者の健康意識が高まるにつれ、基本的なカロリーを超えた栄養上の利点をもたらす機能性原材料を求めるようになり、特殊脂肪は健康志向の製品開発に不可欠なものとなっています。2025年2月に発効するFDAの「健康的」食品定義の更新は、栄養密度の高い食品を重視し飽和脂肪含有量を制限するものであり、有益な脂肪酸プロファイルを持つ特殊油に新たな機会を開いています [2]出典:連邦官報、「食品表示;「健康的」の定義、2025年」、federalregister.gov。植物性飲料メーカーは製品にオメガ3脂肪酸を組み込み始めており、酵素的エステル交換技術を活用して天然油の特性を維持しながら高品質のオメガ3トリグリセリドを生産しています。2025年4月にFDAがBarry Callebautのカカオフラバノールに関する適格健康強調表示を承認したことは、特殊脂質原材料の治療的価値を強化しています。最新シーズンに110万トンを生産したペルーのカタクチイワシ漁業の回復は、以前は機能性原材料の用途を制限していたオメガ3原材料不足の解消に貢献しています。

カカオバター同等品(CBE)への需要急増

2024年に1メートルトンあたりほぼ10,000米ドルに達したカカオ価格の上昇により、食品メーカーは製品品質を維持しながらコスト効率の高い代替品としてカカオバター同等品(CBE)を探求するようになっています。HersheyやMondelēzなどの企業はこれらの価格圧力に対応して生産予測を修正し、処方においてCBEやカカオバター代替品をますます活用しています。2025年6月、Ardent Millsは「Cocoa Replace」を市場に投入し、同等の風味とテクスチャーを提供しながらカカオ含有量の最大25%を置き換えることができる小麦ベースのカカオパウダー代替品を提供しました。Voyage Foodsと協力して、Cargillは味を損なうことなく従来のチョコレートと比較してカーボンフットプリントを61%削減し水使用量を95%削減するチョコレート代替品「Indulgence Redefined」を開発しました。EUの森林破壊規制は、メーカーが従来のカカオへの持続可能で規制に準拠した代替品を求める中、CBEの採用をさらに促進しています。

クリーンラベルおよび天然製品トレンド

製品の透明性に対する消費者の好みは、メーカーが特殊脂肪を開発する方法を再形成しており、馴染みのある原材料と明確な製造方法が重視されています。GRAS規則改革に関するFDAの最近の規制は、原材料導入前の安全性文書化についてメーカーのコンプライアンスを要求しており、天然脂肪誘導体への移行を浮き彫りにしています。製造企業は、Fuji OilがカカオバターのためのSOS脂肪技術の実装で示したように、従来の化学プロセスを置き換えるために酵素的エステル交換法を採用しています。化粧品製造において、企業は天然乳化特性のためにベニバナオレオソームを組み込み、皮膚保護と保湿保持能力を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -1.5% | アジア太平洋およびEUに深刻な影響を与えるグローバル | 短期(2年以内) |

| 高品質原材料の入手可能性の制限 | -1.2% | 北米およびEUに特に影響するグローバル | 中期(2~4年) |

| 代替原材料との競争 | -0.8% | 北米・EUが中核、グローバルに拡大 | 長期(4年以上) |

| 製品開発における技術的課題 | -0.5% | 新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

原材料価格の持続的な不安定性は、予測不可能な投入コストを乗り越えなければならないメーカーに運営上の課題をもたらし、特殊脂肪市場の成長を著しく妨げています。これらのコスト変動は、生産スケジュールを効果的に計画し安定した利益率を維持する能力に直接影響します。2023年に3倍の増加を見せた中国から米国への使用済み食用油輸入の劇的な増加は、バイオ燃料業界内の原料品質基準と価格透明性に関する重大な懸念をもたらしました。2025年3月を通じてマレーシア先物がMYR 4,000~4,600(米ドル903~1,038)/トンの間で変動したことで示されるパーム油価格の継続的な変動性は、最終的にバリューチェーン全体の特殊脂肪価格に影響を与えるより広範な需給格差を示しています。

高品質原材料の入手可能性の制限

特殊脂肪の生産は、プロセッサーが厳格な純度と持続可能性要件を満たすプレミアム原料を競い合うため、高品質原材料の入手可能性の制限により制約に直面しています。ドイツ油糧種子・タンパク質植物振興連合は、グローバルな菜種生産が現在の需要を満たすことができないと報告しており、主要な特殊油原料における供給不足を浮き彫りにしています。マレーシアのパーム油生産量は森林保護措置により制限されており、需要の増加にもかかわらず持続可能なパーム油の入手可能性を制限しています。インドネシアとマレーシアの老朽化したパーム農園は生産性を維持するための植え替えプログラムを必要としており、移行期間中は一時的に原材料供給を減少させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊脂肪の優れた成長にもかかわらず特殊油が主導

グローバル特殊油市場は強固な市場基盤を示しており、2025年に71.48%の圧倒的なシェアを持っています。この優位性は、食品加工業務、バイオディーゼル製造、および多様な産業用途においてこれらの油が果たす重要な役割に起因しています。一方、特殊脂肪は高ポテンシャルセグメントとして台頭しており、2031年まで7.31%の堅調な成長率が見込まれています。市場環境は主要油セグメントにおける顕著な変化を示しています。大豆油は食品用途における主要植物油としての地位を維持しており、米国のサプライヤーは輸出能力の向上を通じて韓国市場でのプレゼンスを強化しています。

菜種・キャノーラ油セグメントは生産量が市場需要に追いつかないという供給課題に直面しており、代替特殊油の機会を生み出しています。エルニーニョ関連の気象影響はヤシ油生産に深刻な影響を与え、収量を半減させ価格を押し上げています。対照的に、オリーブ油はより健康的な選択肢に対する消費者の好みから引き続き恩恵を受けています。特殊脂肪の加速的な成長は、特にカカオ価格の変動の中でカカオバター同等品が注目を集める中、トランス脂肪除去とクリーンラベルイニシアチブにおけるその重要性の高まりを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:乾燥イノベーションによって挑戦される液体の優位性

特殊油脂市場は引き続き液体形態が主導しており、2025年の市場シェアの68.92%を占めています。この好みは、食品加工業務における実用的な利点と、油精製・流通のための確立されたインフラに起因しています。Cargillなどの企業はこのインフラに投資しており、マレーシアでソフトオイル加工を専門とする2つの植物油精製所を運営しています。特に菓子・ベーカリーセグメントの食品メーカーは、温度管理されたハンドリングが一貫した製品品質を確保する生産プロセスへの液体特殊油の簡単な物流と統合から恩恵を受けています。

対照的に、乾燥特殊脂肪は2031年まで印象的な7.88%のCAGRで最も急成長しているセグメントとして台頭しています。この成長は、特にスプレードライおよびカプセル化技術における製造方法の大幅な改善によって促進されています。これらの進歩は、製品安定性の向上、賞味期限の延長、および制御放出用途の実現により、主要な業界課題に対処しています。オメガ3脂肪酸などの敏感な原材料の酸化からの保護の改善により、食品、医薬品、化粧品業界全体での乾燥形態の用途可能性が拡大しています。

機能性別:成型イノベーションの中でコーティング用途が主導

特殊脂肪市場はその構成において大きな変化を目撃しており、コーティングおよびエンローブ脂肪が2025年に41.98%の実質的な市場シェアを占めています。これらの脂肪は菓子・食品加工業界、特にチョコレート製造において不可欠な役割を果たしており、プレミアム製品の温度安定性、光沢保持、および最適なスナップ特性を確保しています。スプレッドおよびトッピング脂肪セグメントは、企業がその展延性と風味放出特性に依存するベーカリーおよびフードサービス用途において一貫した需要を維持しています。

市場のダイナミクスは急速に進化しており、成型・充填脂肪が2031年まで8.23%のCAGRで最も急成長しているセグメントとして台頭しています。この成長は主に、3D食品印刷や精密成型用途などの先進技術を採用するメーカーによって牽引されています。さらに、安定化・テクスチャー化脂肪は、食品生産者が動物性脂肪によって従来提供されていた口当たりと構造的安定性を再現しようとする拡大する乳製品代替品および植物性製品市場で注目を集めています。

用途別:化粧品の加速の中での食品の優位性

食品・飲料業界は引き続き特殊脂肪市場の礎石であり、2025年に41.12%の実質的な市場シェアを占めています。この優位性は、現代の食品加工においてこれらの脂肪が果たす重要な役割を強調しています。一方、化粧品・パーソナルケアセグメントは、メーカーが天然エモリエントと持続可能な美容ソリューションに対する消費者の好みに応える中、2031年まで8.05%のCAGRで動的な成長分野として台頭しています。

市場環境は主要セクター全体で多様な用途を示しています。菓子業界では、メーカーが変動するカカオ価格を乗り越えるためにカカオバター代替品をますます活用しており、ベーカリー製品はテクスチャーや賞味期限を損なうことなくトランス脂肪フリーのソリューションを提供する特殊脂肪から恩恵を受けています。乳製品代替品セクターは顕著な拡大を経験しており、特殊脂肪が植物性製品に従来の乳製品特性を実現させています。高付加価値の乳幼児栄養セグメントでは、これらの特殊脂肪が認知発達に不可欠な脂肪酸を提供しており、2025年1月にEFSAがSchizochytrium limacinum油を承認したことで乳幼児用調製粉乳用途に新たな機会が開かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は、農園から精製所までの統合された業務と強い国内消費により、グローバル特殊脂肪市場において39.92%の最大シェアを維持しています。インドネシアとマレーシアはグローバルな認証済み持続可能なパーム油の80%以上を供給し、欧州市場へのトレーサブルな特殊脂肪の一貫した供給を確保しています。中国の国内大豆生産は20年ぶりのピークに達していますが、同国は89%の輸入依存度を維持しています。日本とオーストラリアは、パース近郊の新しいキャノーラ加工施設を含む国内圧搾業務への投資により市場ポジションを強化しており、輸入依存度を低下させサプライチェーンの安定性を向上させています。

中東・アフリカ地域は、下流加工投資を奨励する政府政策に支えられ、7.41%の最も速い成長率を示しています。コートジボワールは農園を拡大し、タンザニアはその農業ポテンシャルにより民間資本を引き付けています。サウジアラビアはジェッダを特殊油加工ハブとして開発することで地域的地位を強化しています。地域バイヤーのRSPO認証材料への需要増加は、農園監査プロセスと衛星監視システムを強化しています。

北米と欧州は規制監督と消費者教育を通じて市場ポジションを維持しています。米国は2025年8月のトランス脂肪禁止実施に向けて進んでおり、CargillはRSPOおよびWHO基準に準拠するよう精製所を改修しました。2025年1月に発効したEUの森林破壊規制は輸入品の地理位置情報データを義務付け、ブロックチェーンベースの追跡システムを促進しています。南米はブラジルの記録的な大豆生産とアルゼンチンのバイオディーゼル政策を通じて市場プレゼンスを維持し、特殊油脂市場における地位を確保しています。

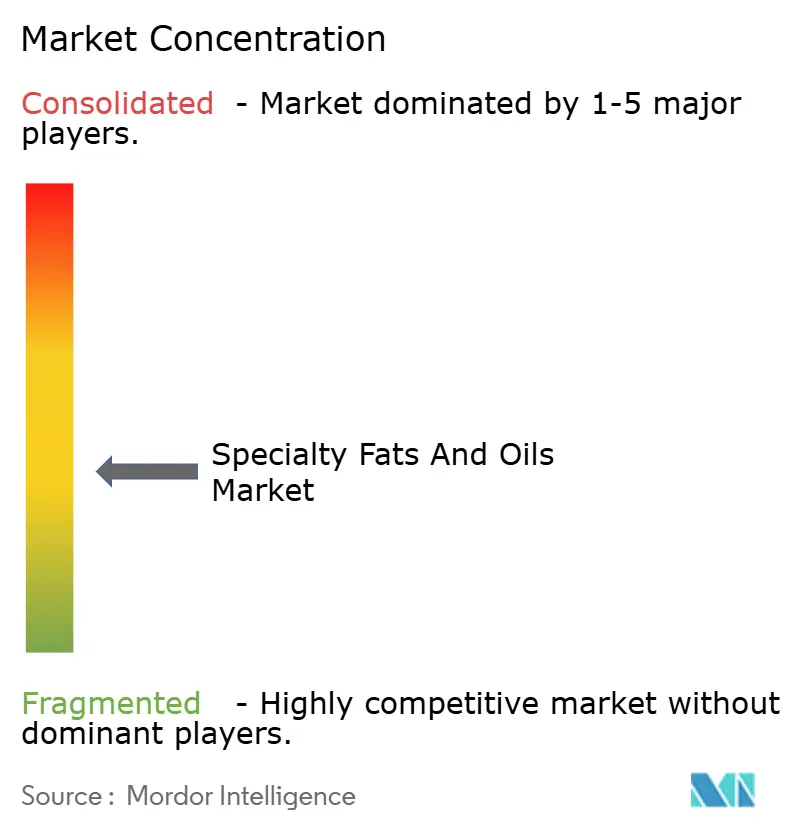

競合環境

特殊油脂市場は中程度の競争を示しており、地域企業とグローバル企業の両方が市場シェアを競っています。企業は農園から加工施設までの業務を管理する垂直統合を通じて市場ポジションを強化しています。この統合により、効率的なサプライチェーン管理と市場要件への迅速な対応が可能になります。Bunge-Viterra合併はこのトレンドを例示しており、拡大した能力と製品提供を通じて年間2億5,000万米ドルの運営シナジーを達成すると予測されるアグリビジネス体を形成しています。2025年3月にBungeが欧州のマーガリン・スプレッド事業をVandemoorteleに売却したことは、特殊脂肪業務への業界の戦略的焦点を反映しています。

イノベーションは市場における主要な差別化要因となっており、企業は進化する消費者ニーズを満たすために先進技術に多大な投資を行っています。これらの投資は、持続可能な特殊脂肪を開発するための酵素プロセス、発酵ベースの代替品、および精密農業手法に及んでいます。注目すべき例はCargillの「Indulgence Redefined」チョコレート代替品であり、消費者が期待する品質を維持しながら61%低いカーボンフットプリントと95%削減された水使用量という顕著な環境改善を達成しています。

市場は特殊セグメントに新たな機会が生まれ続けながら進化しています。FDAの培養豚脂肪細胞の承認は革新的な製造方法への扉を開き、Savorなどの企業は独自の熱化学プロセスを通じてバター代替品を生産することで従来のアプローチに革命をもたらしています。これらの発展は確立されたメーカーに適応とイノベーションを促し、市場が変化する消費者の好みに対してダイナミックかつ応答性を維持することを確保しています。

スペシャルティ油脂産業のリーダー企業

Bunge Limited

Cargill, Incorporated

Wilmar International Ltd.

AAK AB

Sime Darby Plantation Berhad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Intercontinental Specialty Fats SDN. BHD.(ISF)とPetchsrivichai Enterprise(PCE)が合弁契約を締結し、Nitthai Specialty Oil and Fats Co., Ltd.を設立しました。新会社はタイの植物油市場、特に食品業界内の高付加価値セグメントへの参入を目指しています。

- 2024年7月:Cargillはマレーシアのポートクランにある食用油加工工場の拡張に5,000万米ドルを投資しました。2023年末の完成時には、同施設はアジア太平洋の消費者に完成品の特殊脂肪を供給し、欧州、南米、北米のCargillの食用油施設に半製品を供給する予定です。この拡張は1億5,000万米ドルの投資計画の一部です。

- 2024年4月:Nourish Ingredientsは乳脂肪特性を再現する精密発酵脂質Creamiluxを開発しました。この製品は動物性原料を使用せず、低い配合率で乳脂肪のクリーミーなテクスチャー、味、乳化特性を提供します。

グローバルスペシャルティ油脂市場レポートの調査範囲

特殊油脂は、産業用および非食用用途の両方で求められる独自の特性を持っています。特殊脂肪はハードバター、菓子用脂肪、カカオバター代替品としても知られています。一部の特殊油は、必須脂肪酸、植物ステロール、抗酸化物質、リン脂質、その他の生理活性フェノール類を含む栄養上望ましい成分を高量含んでいます。

特殊油脂市場は、タイプ、用途、地域に基づいてセグメント化されています。タイプ別では、市場は特殊脂肪と特殊油にセグメント化されています。特殊脂肪セグメントはさらに、カカオバター同等品(CBE)、カカオバター代替品(CBR)、カカオバター代用品(CBS)、カカオバター改良品(CBI)、乳脂肪代替品(MFR)、その他の特殊脂肪にセグメント化されています。特殊油セグメントはさらに、大豆油、菜種油、パーム油、ヤシ油、オリーブ油、その他の油にセグメント化されています。用途別では、市場はベーカリー、菓子、乳製品、乳幼児栄養、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 特殊脂肪 | カカオバター同等品(CBE) |

| カカオバター代替品(CBR) | |

| カカオバター代用品(CBS) | |

| カカオバター改良品(CBI) | |

| 乳脂肪代替品(MFR) | |

| その他の特殊脂肪 | |

| 特殊油 | パーム油 |

| 大豆油 | |

| 菜種・キャノーラ油 | |

| ヤシ油 | |

| オリーブ油 | |

| その他の特殊油 |

| 液体 |

| 乾燥 |

| 成型・充填脂肪 |

| コーティング・エンローブ脂肪 |

| スプレッド・トッピング脂肪 |

| 安定化・テクスチャー化脂肪 |

| 食品・飲料 | 菓子 |

| ベーカリー | |

| 乳製品・チーズ類似品 | |

| 乳幼児栄養 | |

| その他の食品・飲料用途 | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| その他の産業用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 特殊脂肪 | カカオバター同等品(CBE) |

| カカオバター代替品(CBR) | ||

| カカオバター代用品(CBS) | ||

| カカオバター改良品(CBI) | ||

| 乳脂肪代替品(MFR) | ||

| その他の特殊脂肪 | ||

| 特殊油 | パーム油 | |

| 大豆油 | ||

| 菜種・キャノーラ油 | ||

| ヤシ油 | ||

| オリーブ油 | ||

| その他の特殊油 | ||

| 形態別 | 液体 | |

| 乾燥 | ||

| 機能性別 | 成型・充填脂肪 | |

| コーティング・エンローブ脂肪 | ||

| スプレッド・トッピング脂肪 | ||

| 安定化・テクスチャー化脂肪 | ||

| 用途別 | 食品・飲料 | 菓子 |

| ベーカリー | ||

| 乳製品・チーズ類似品 | ||

| 乳幼児栄養 | ||

| その他の食品・飲料用途 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他の産業用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スペシャルティ油脂市場の現在の規模はどのくらいですか?

スペシャルティ油脂市場は2026年に140.93億米ドルに達し、2031年までに202.9億米ドルに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋地域はインドネシアのバイオディーゼル義務化と中国との堅調なパーム油貿易に牽引され、39.92%の収益シェアでトップの地位を占めています。

最も急成長しているセグメントはどれですか?

成型・充填脂肪は3D食品印刷と精密菓子製造に支えられ、2031年まで最速の8.23%のCAGRを記録しています。

規制の変化は市場にどのような影響を与えていますか?

FDAのトランス脂肪禁止とより厳格な「健康的」ラベル定義は、バランスの取れた脂肪酸プロファイルを持つ再処方化された脂質への需要を強化しています。

安定した供給に対する主要な脅威は何ですか?

特にヤシ油、パーム油、菜種油における原材料価格の変動性は、メーカーにとって重大な調達とマージンのリスクをもたらしています。

最終更新日: