ヨーロッパ油脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 29.71 十億米ドル |

| 市場規模 (2026) | 30.63 十億米ドル |

| 市場規模 (2031) | 35.84 十億米ドル |

| 成長率 (2026 - 2031) | 3.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ油脂市場分析

ヨーロッパ油脂市場規模は2025年に297億1,000万米ドルと評価され、2026年の306億3,000万米ドルから2031年には358億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.19%です。ヨーロッパの油脂市場は、機能性、栄養、および原材料の透明性を優先する食生活の嗜好の変化によって牽引されています。消費者は健康的な脂質プロファイルを持つ製品をますます選好するようになっており、メーカーは飽和脂肪が少なく一価不飽和脂肪酸および多価不飽和脂肪酸が多い油を使用した食品の再処方を進めています。このトレンドにより、スプレッド、スナック、乳製品代替品、調理済み食品などの製品における高オレイン酸ひまわり油、菜種(キャノーラ)油、オリーブ油の使用が増加しています。さらに、いくつかのヨーロッパ諸国における家庭料理やスクラッチベーキングの人気の高まりが、特に天然または最小限の加工として販売される調理油やベーキング用脂肪に対する安定した小売需要を維持しています。

主要レポートのポイント

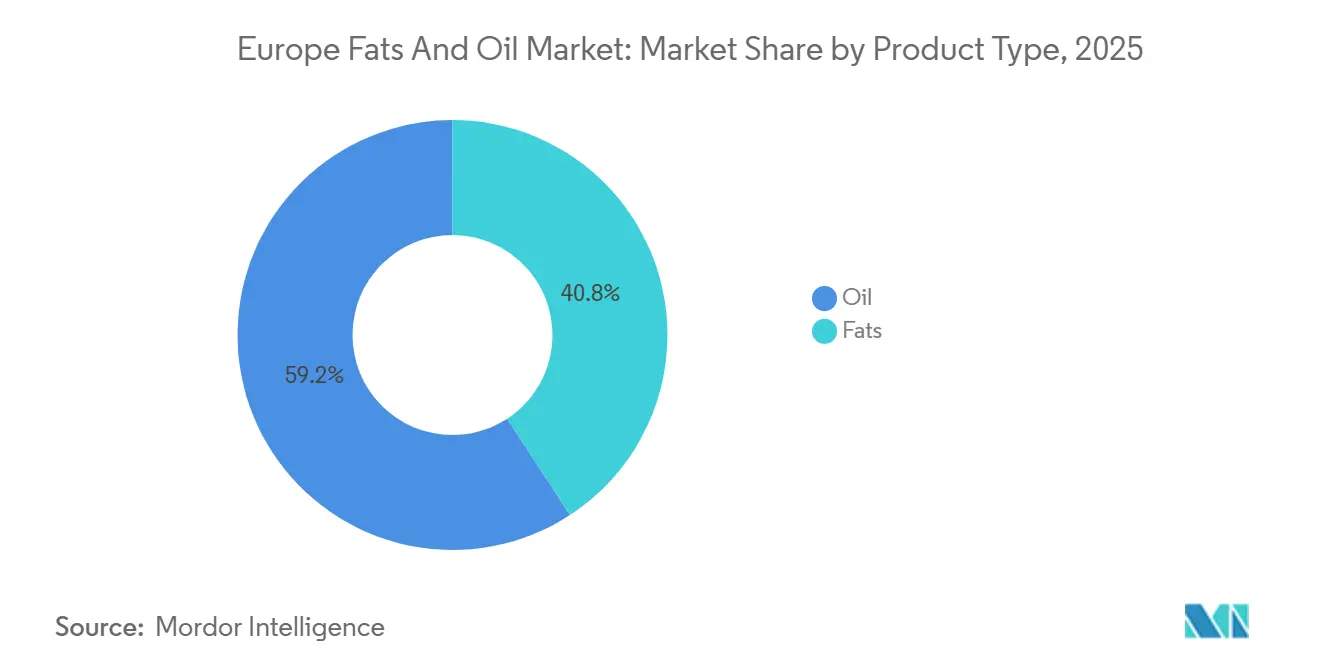

- 製品タイプ別では、油がヨーロッパ油脂市場シェアの59.21%を占めて2025年にリードしており、2031年までに5.48%のCAGRで拡大すると予測されています。

- 用途別では、食品が2025年の金額の58.63%を占め、飼料は2026年~2031年にかけて最も速い5.32%のCAGRを記録すると予測されています。

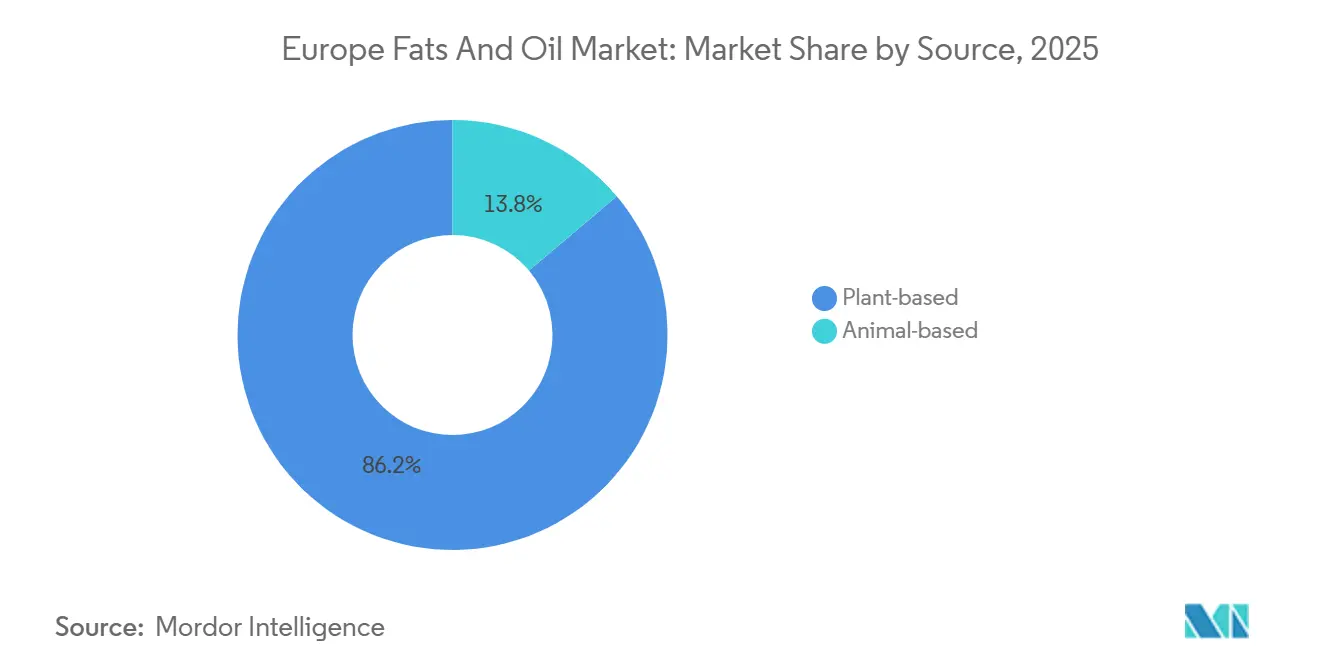

- 原料別では、植物由来の原料が2025年に86.16%のシェアを獲得しましたが、動物由来の脂肪は予測期間中に5.68%のCAGRで成長すると予想されています。

- 地域別では、イタリアが2025年の収益の14.45%を占め、ドイツが2026年~2031年にかけて最も強い4.71%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ油脂市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリーおよび菓子用途における特殊脂肪の使用増加 | +0.6% | 西ヨーロッパ(ドイツ、フランス、ベルギー)、ポーランドおよびチェコ共和国への波及あり | 中期(2~4年) |

| 脂肪改質技術の進歩 | +0.5% | オランダ、ドイツ、デンマークでの早期採用 | 長期(4年以上) |

| クリーンラベルおよび天然原材料への嗜好の高まり | +0.7% | 北ヨーロッパおよび西ヨーロッパ、ドイツ、イギリス、スカンジナビアが主導 | 短期(2年以内) |

| 有機および非遺伝子組み換え製品への需要の増加 | +0.4% | ドイツ、フランス、オーストリア、スペインおよびイタリアでの新興関心 | 中期(2~4年) |

| 食品加工技術の進歩 | +0.3% | オランダ、ドイツ、ベルギー | 長期(4年以上) |

| 植物由来食事の採用拡大 | +0.8% | イギリス、ドイツ、オランダ、スカンジナビア、フランスおよびスペインでの勢い拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび菓子用途における特殊脂肪の使用増加

ヨーロッパのベーカリーおよび菓子メーカーは、原材料コストの変動に対応し、冷蔵なしでの賞味期限を延長するために、カカオバターをラウリン系および非ラウリン系特殊脂肪に置き換えることをますます進めています。パームカーネル油やヤシ油などの原料から得られるラウリン系脂肪は、その鋭い融解プロファイルで知られており、菓子コーティングに一般的に使用されています。一方、非ラウリン系脂肪は大豆油や菜種油などの油から得られ、その安定性と中立的な風味で評価されています。コーデックス・アリメンタリウス規格によれば、特殊脂肪は重量比で植物性脂肪が5%を超えない限り、チョコレート風味のコーティングに使用が認められています[1]出典:国連食糧農業機関、「チョコレートおよびチョコレート製品の規格 - CXS 87-1981」、fao.org。この規制は、メーカーがコスト効率と製品品質のバランスを慎重に取る必要があるため、欧州連合全体の製品開発とラベリング戦略に大きな影響を与えています。このトレンドは特にドイツで顕著であり、AldiやLidlなどのディスカウント小売業者が特殊脂肪を使用したプライベートブランドのプラリネ製品を拡大しています。これらの製品はプレミアムブランドより30%から40%低い価格で販売されており、既存メーカーに製品の再処方を迫っています。特殊脂肪の使用により、これらの小売業者は競争力のある価格を維持しながら、賞味期限が延長され品質が安定した製品を提供でき、市場における競争をさらに激化させています。

脂肪改質技術の進歩

脂肪改質技術の進歩により、トリグリセリドの再構成に酵素的エステル交換が好ましい方法として採用されるようになりました。この方法はトランス脂肪やグリシジルエステルの生成を回避し、化学的エステル交換や部分水素添加の使用を制限してきた健康上の懸念やプロセス汚染物質の問題に対処しています。例えば、NovozymesはLipozyme TL 100Lというリパーゼ酵素を提供しており、CO2排出量を最大22%削減することができ、中規模の精製業者が資本集約的なバッチ反応器を必要とせずに酵素プロセスを実装できるようにしています。この技術の進歩は特にオランダとデンマークで顕著であり、圧搾工場との共同立地により、脱ガム直後に原油のエステル交換が可能となっています。このプロセスはトコフェロールを保存するだけでなく、貯蔵中の酸化による酸敗を低減し、現代の脂肪改質技術の利点を示しています。

クリーンラベルおよび天然原材料への嗜好の高まり

ヨーロッパの消費者が原材料リストをますます精査し、小売業者がプライベートブランド製品を差別化するために再処方の義務を課すようになるにつれ、クリーンラベルのポジショニングはニッチなコンセプトからメインストリームのトレンドへと移行しています。クリーンラベルおよび天然原材料への嗜好の高まりは、ヨーロッパ油脂市場における重要な促進要因です。ドイツ、フランス、イギリスの消費者は、「人工添加物不使用」または「最小限の加工」とラベルされた油脂に対して10%から15%のプレミアムを支払う意欲があります。このシフトは、食品における透明性と健康的な選択肢に対するより広い需要を反映しています。メーカーもまた、この需要に応えるために合成乳化剤を天然でクリーンな原材料に置き換えることで製品ラインを再処方しています。このクリーンラベルトレンドはサプライチェーンを再形成しており、加工業者は水酸化ナトリウム残留物を除去し天然抗酸化物質を保存するために、化学的中和の代わりにスチームストリッピングなどの物理的精製方法に投資しています。

有機および非遺伝子組み換え製品への需要の増加

有機および非遺伝子組み換え食品への嗜好の高まりは、消費者が原材料の産地を健康や環境への配慮と結びつけるようになるにつれ、ヨーロッパの油脂市場に大きな影響を与えています。西ヨーロッパおよび北ヨーロッパの購買者は製品ラベルを詳細に精査し、合成農薬、遺伝子組み換え、化学的精製を使用していない油を好みます。このシフトにより、メーカーは従来のコモディティ油から、ひまわり、菜種、オリーブ油などの認定有機オプション、およびベーカリー製品、乳幼児栄養、プレミアム調理済み食品に使用される有機バター脂肪代替品へと移行するよう促されています。これに応じて、ブランドはスプレッド、調理油、ドレッシングを再処方して添加物を減らし、透明な調達を強調し、脂肪をクリーンイーティングのライフスタイルトレンドに合わせています。地域の農業の発展もこの動きを支援しています。欧州連合における有機農業管理下の農地の割合は、2012年の5.9%から2023年には10.8%に増加しました。欧州グリーンディールの下、当局は2030年までに有機農業用地を25%に拡大することを目指しており、有機原材料に対する持続的な制度的支援を示しています[2]出典:欧州環境機関、「ヨーロッパにおける有機農業下の農業面積」、eea.europa.eu。この目標は、油糧種子の分離圧搾施設、トレーサビリティシステム、およびアイデンティティ保全物流への投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合の厳格なラベリングおよび食品安全規制 | -0.4% | 欧州連合全体、ドイツ、フランス、オランダでの強化された執行 | 短期(2年以内) |

| 動物由来脂肪に関連する健康上の懸念 | -0.3% | 北ヨーロッパおよび西ヨーロッパ、特にイギリス、ドイツ、スカンジナビア | 中期(2~4年) |

| パーム油に関連する持続可能性の問題 | -0.5% | 欧州連合全体、イギリス、ドイツ、オランダで最も強い消費者の反発 | 短期(2年以内) |

| アレルゲンリスクおよび栄養上の制約 | -0.2% | 欧州連合全体、フランス(ニュートリスコア)およびイギリスでの厳格な執行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合の厳格なラベリングおよび食品安全規制

欧州連合の厳格なラベリングおよび食品安全規制は、メーカーが加盟国全体のコンプライアンス要件を満たすために製品を頻繁に再処方し、検査に投資し、詳細なトレーサビリティシステムを実装しなければならないため、油脂市場に課題をもたらしています。EUは脂質に対する特定の組成上の制限と開示基準を施行しています。例えば、規則(EU)2019/649は、食品中の工業的に生産されたトランス脂肪を脂肪100gあたり最大2gに制限しています[3]出典:欧州連合、「規則 - 2019/649 - EN - EUR-Lex」、eur-lex.europa.eu。これにより、加工業者は部分水素添加油を代替脂肪システムに置き換え、高額な検証試験を実施することを余儀なくされています。油脂サプライヤーにとって、これらの規制上の要求はコンプライアンスコストを増加させており、実験室分析、認証、ラベルの再設計、および異なる処方のための分離物流が含まれます。小規模な生産者や輸出業者は重大な課題に直面しており、汚染、不正確な栄養表示、不適切な原産地ラベリングなどの非コンプライアンスは、EU市場全体での流通を混乱させる可能性があります。

パーム油に関連する持続可能性の問題

パーム油に関する持続可能性の懸念は、ヨーロッパの油脂市場の抑制要因として機能しています。パーム油はその機能的特性から広く使用されていますが、規制当局、小売業者、消費者から重大な環境上の精査を受けています。ヨーロッパの購買者はパーム油の栽培を森林破壊、生物多様性の損失、温室効果ガスの排出と結びつけることが増えています。その結果、多くの食品メーカーが製品を再処方したり、ひまわり、菜種、シアバターの分画物などの代替脂肪に移行したりしています。小売チェーンは認証済みまたは森林破壊フリーの調達を義務付けることが多く、サプライヤーにトレーサビリティシステム、分離サプライチェーン、第三者認証の採用を迫り、調達および運営コストを大幅に増加させています。調達コンプライアンスと評判リスクに関連する課題は、パーム由来の脂質を含む新製品開発を妨げ、長期契約に不安定性をもたらしています。その結果、持続可能性への圧力はパーム油の処方原材料としての柔軟性を低下させ、ヨーロッパの油脂市場における成長機会を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:油がイノベーションと量をリード

油は2025年にヨーロッパ油脂市場の59.21%を占め、2031年までに5.48%のCAGRで拡大すると予測されています。ヨーロッパにおける油の需要は、不飽和脂肪酸の含有量が高いオリーブ油、菜種油、ひまわり油を優先する地中海スタイルの食事と健康的な調理オプションへの消費者の嗜好によって牽引されています。さらに、クリーンラベルの要件が低温圧搾、有機、非遺伝子組み換え油への関心を促進し、持続可能性の目標が地域産油糧種子と認証サプライチェーンの使用を奨励しています。家庭料理の人気の高まり、サラダ消費の増加、プレミアムフレーバー油がこの需要にさらに貢献しています。食品メーカーもまた、オメガ脂肪酸とビタミンで強化された機能性油を調理済み食品、乳幼児栄養、栄養補助食品に組み込んでいます。これらの要因が総合的に、栄養プロファイルが向上した最小限の加工油に向けたイノベーションを促進しています。

脂肪セグメントは、特定の融解挙動、通気性、テクスチャーを持つ脂肪に対するベーカリー、菓子、植物由来製品メーカーからの需要により、主に成長しています。カカオバター同等品、構造化植物性脂肪、乳製品代替品を含む特殊脂肪は、ペストリー、フィリング、チョコレート、ビーガンチーズや肉代替品などの用途に不可欠です。トランス脂肪を排除し飽和脂肪レベルを最適化するための継続的な再処方の取り組みも、分別および酵素処理によって作られた改質脂肪システムの採用を促進しています。さらに、プレミアムな嗜好品や機能性スプレッドへの需要が、官能品質、規制、栄養要件を満たすカスタマイズされた脂肪ブレンドの必要性を高めています。

用途別:食品がリード、飼料が最速成長

食品用途は2025年にヨーロッパ油脂市場の58.63%を占めましたが、飼料用途は2026年から2031年にかけて5.32%で成長すると予想されています。食品産業では、ベーカリー製品、菓子、乳製品代替品、調理済み食品などの製品におけるテクスチャー、風味の放出、賞味期限の安定性の必要性によって需要が牽引されています。メーカーはカスタマイズされた脂質システムを活用して、ペストリー、チョコレートフィリング、スプレッド、植物由来製品におけるクリーミーさ、通気性、制御された融解などの望ましい特性を実現しています。クリーンラベル製品への嗜好は最小限の加工油の使用を促進し、栄養の再処方はトランス脂肪が低減され飽和脂肪含有量が最適化されたブレンドの採用を奨励しています。さらに、プレミアム化と地中海料理やグルメ料理などの多様な料理トレンドの人気の高まりが、ソース、ドレッシング、コンビニエンスフードにおける特殊油やフレーバー油の使用を増加させています。

動物栄養における油脂は濃縮エネルギー源として機能し、飼料効率と栄養吸収の改善に役立ちます。畜産および水産養殖の生産者は植物油や動物性脂肪を活用して、成長パフォーマンスを向上させ、皮膚や被毛の品質を改善し、飼料の嗜好性を高めています。持続可能で精密に処方された飼料への注目の高まりにより、家禽、豚、魚の食事に特定の脂肪酸プロファイルが含まれるようになっています。さらに、配合飼料処方の進歩と安定したペレット飼料への需要が、結合剤および粉塵制御剤としての脂質の使用を促進し、一貫した飼料品質を確保し動物の生産性を支援しています。

原料別:植物由来の優位性が持続

植物由来の原料は2025年にヨーロッパ油脂市場の86.16%を占め、動物由来の脂肪は2026年から2031年にかけて5.68%のCAGRで成長すると予想されています。植物由来の原料の成長は主に、フレキシタリアンおよびビーガン食の採用増加によって牽引されており、乳製品代替品、肉代替品、スプレッド、調理済み食品などの製品における植物性脂質への需要が高まっています。食品メーカーは植物油を活用して、動物由来の原材料を使用せずにクリーミーさ、構造、融解特性を再現しています。さらに、クリーンラベルへの嗜好と持続可能性への意識の高まりが、非水素添加、トレーサブル、地域産油糧種子の使用を促進しています。トランス脂肪および飽和脂肪を低減することを目的とした再処方政策が、メーカーにカスタマイズされた植物油ブレンドの活用をさらに促しています。さらに、脂肪構造化技術の進歩により、植物由来の脂質がバターやラードと同様の機能性を実現できるようになり、様々な用途への統合が加速しています。

動物由来の脂肪および油への需要は、バター脂肪やタローなどの原材料が独自の味と一貫性をもたらす伝統的なベーカリー、菓子、料理用途における天然の風味、テクスチャー、機能性により安定しています。職人的な食品、プレミアムペストリー、特殊チーズは、真正性と消費者の魅力のために乳脂肪に依存しており、再処方のトレンドにもかかわらず継続的な使用を確保しています。フードサービスおよび食肉加工において、動物性脂肪は調理済み製品のジューシーさ、安定性、耐熱性を向上させます。さらに、レンダリング産業は食肉産業の副産物の循環利用を促進し、ペットフード、飼料、特定の工業用途向けの脂肪を供給することで、様々なセクターにわたって一貫した需要を維持しています。

地域分析

イタリアは2025年に14.45%のシェアでヨーロッパ油脂市場をリードしており、サラダ、パスタ、野菜料理の定番原材料としてオリーブ油を重視する同国の強い食文化によって牽引されています。消費者は原産地保護の申請を持つエクストラバージンおよび地域品種を好む傾向があり、プレミアムおよび特殊油への需要を促進しています。同時に、ベーカリーおよび菓子の伝統がバターや特殊脂肪の一貫した使用を維持しています。さらに、天然で最小限の加工原材料への関心の高まりが、小売およびフードサービスの両セクターにおける低温圧搾および有機オプションへの需要を高めています。

ドイツは2031年までに4.71%のCAGRで成長すると予測されています。この成長は、健康意識の高い食習慣とバランスの取れた脂肪酸プロファイルへの嗜好によって牽引されており、家庭料理や包装食品における菜種油とひまわり油の使用が増加しています。重要なベーカリーおよび菓子産業は、ショートニングやカカオバター同等品を含む機能性脂肪への需要に貢献しています。さらに、成長する植物由来食品セクターは、肉や乳製品代替品向けのカスタマイズされた植物性脂肪システムを必要としています。持続可能性への意識の高まりと明確なラベリングへの需要が、トレーサブルで認証された油製品の採用をさらに支援しています。

イギリスでは、油脂の販売は利便性重視の消費パターンと、揚げ物や調理油に大きく依存する堅固な調理済み食品およびテイクアウト文化によって影響を受けています。スプレッドやベーキング用脂肪への需要は家庭でのベーキングトレンドに支えられて安定しており、植物由来食事の増加がビーガン食品やスナックにおける植物油の使用増加を促進しています。さらに、より健康的な処方への関心の高まりにより、メーカーは栄養と機能性に焦点を当てたブレンド油や強化製品を採用するようになっています。

競合状況

ヨーロッパの油脂市場は、圧搾、精製、特殊脂肪セグメントにわたって分散しています。グローバル企業が一次加工と港湾インフラを支配し、地域プレーヤーはイノベーションとニッチ市場に注力しています。Cargill、Bunge、Archer Daniels Midlandなどの主要プレーヤーがオランダ、ドイツ、フランスでの油糧種子圧搾事業をリードしています。これらの企業は規模の経済、統合物流、マルチフィードストックの柔軟性を活用して、バイオディーゼル、食品、飼料産業に効果的に対応しています。

戦略的アプローチは垂直統合、持続可能性認証、技術パートナーシップに焦点を当てています。垂直統合により、企業はサプライチェーンの複数の段階を管理し、効率を高めコストを削減できます。持続可能性認証は、消費者や規制機関からますます求められる環境・社会基準へのコンプライアンスを確保します。技術パートナーシップは、業界の課題に対処する革新的なソリューションの開発を可能にします。カーボンニュートラル精製、藻類由来オメガ3油、トレーサブルな小規模農家パームなどの分野では、スコープ3排出量の削減を目指すブランドとの長期契約を確立できる早期採用者に機会が残っています。

カーボンニュートラル精製は生産プロセス中の温室効果ガス排出量の削減に焦点を当て、藻類由来オメガ3油は魚由来の原料に対する持続可能な代替品を提供します。トレーサブルな小規模農家パームは調達における透明性と説明責任を確保し、森林破壊や労働慣行に関する懸念に対処します。酵素サプライヤーと脂肪改質業者間のコラボレーションが進んでおり、企業は資本集約的なバッチ反応器に頼ることなくトランス脂肪を排除しプロセス汚染物質を最小化するために取り組んでいます。これらのパートナーシップは、より健康的で安全な製品に対する規制および消費者の需要を満たすためのコスト効率が高くスケーラブルなソリューションを開発するために不可欠です。

ヨーロッパ油脂産業リーダー

Cargill, Incorporated

Bunge Limited

Archer Daniels Midland Company

Wilmar International Limited

Olam International Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:OMVはオーストリアのシュヴェヒャット製油所でコプロセシング施設を稼働させました。同社は最大16万メトリックトンの液体バイオマスをプレミアム再生可能水素化植物油成分に転換できるよう、約2億ユーロを投資しました。

- 2024年2月:BioplaneteはヨーロッパInitial純粋有機オイルミルとして知られるOil Mill Moogを設立しました。この施設はBIO PLANÈTEブランドの有機油の生産に特化しており、高品質基準を満たし有機製品への需要の高まりに対応するために製造されています。

- 2023年7月:Edible Oils Limited(EOL)はロンドン南東部のエリスおよびベルヴェデール拠点で大規模な投資イニシアチブを完了しました。このアップグレードには4基の新しい油タンクの設置が含まれています。隣接するベルヴェデールサイトでは、EOLが各容量6万リットルの4基の新しい油タンクを設置・稼働させ、同社のタンクファーム容量を大幅に増強しました。

ヨーロッパ油脂市場レポートの範囲

脂肪と油はどちらも脂質の一種であり、エネルギーを蓄える複雑な分子です。主な違いは室温での状態にあります:脂肪は固体であり、油は液体です。どちらもトリグリセリドで構成されており、グリセロールと3つの脂肪酸のエステルです。

ヨーロッパ油脂市場は、タイプ別に脂肪、油、用途、原料、国に分類されています。脂肪に基づいて、市場はバター、タロー、ラード、特殊脂肪に分類されています。油に基づいて、市場は大豆油、菜種油、パーム油、ヤシ油、オリーブ油、綿実油、ひまわり種子油、その他に分類されています。用途に基づいて、市場は食品、工業用、飼料に分類されています。原料に基づいて、市場は植物由来と動物由来に分類されています。国に基づいて、市場はドイツ、イギリス、フランス、イタリア、ロシア、その他ヨーロッパに分類されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。出典:https://www.mordorintelligence.com/ja/industry-reports/north-america-coffee-market

| 脂肪 | バター |

| タロー | |

| ラード | |

| 特殊脂肪 | |

| 油 | 大豆油 |

| 菜種油 | |

| パーム油 | |

| ヤシ油 | |

| オリーブ油 | |

| 綿実油 | |

| ひまわり種子油 | |

| その他 |

| 食品 | 菓子 |

| ベーカリー | |

| 乳製品 | |

| その他 | |

| 工業用 | |

| 飼料 |

| 植物由来 |

| 動物由来 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| スイス |

| ベルギー |

| オーストリア |

| ポルトガル |

| デンマーク |

| その他ヨーロッパ |

| 製品タイプ別 | 脂肪 | バター |

| タロー | ||

| ラード | ||

| 特殊脂肪 | ||

| 油 | 大豆油 | |

| 菜種油 | ||

| パーム油 | ||

| ヤシ油 | ||

| オリーブ油 | ||

| 綿実油 | ||

| ひまわり種子油 | ||

| その他 | ||

| 用途別 | 食品 | 菓子 |

| ベーカリー | ||

| 乳製品 | ||

| その他 | ||

| 工業用 | ||

| 飼料 | ||

| 原料別 | 植物由来 | |

| 動物由来 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スイス | ||

| ベルギー | ||

| オーストリア | ||

| ポルトガル | ||

| デンマーク | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ油脂市場の現在の価値はいくらですか?

市場は2026年に306億3,000万米ドルであり、2031年までに358億4,000万米ドルに達すると予測されています。

ヨーロッパ油脂市場をリードする製品タイプはどれですか?

油は2025年に59.21%の収益シェアで支配しており、2031年までに最も速い5.48%のCAGRを示しています。

最も速い成長セグメントを牽引しているものは何ですか?

飼料用途は、圧搾業者がタンパク質ミール副産物を収益化し、生産者がエネルギー密度の高い飼料を求めるにつれ、5.32%のCAGRで増加しています。

2031年までに最も速く成長する国はどこですか?

ドイツはバイオディーゼル設備の増強とクリーンラベルベーカリーの再処方によって牽引され、4.71%のCAGRでリードしています。

最終更新日: