エッセンシャルオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

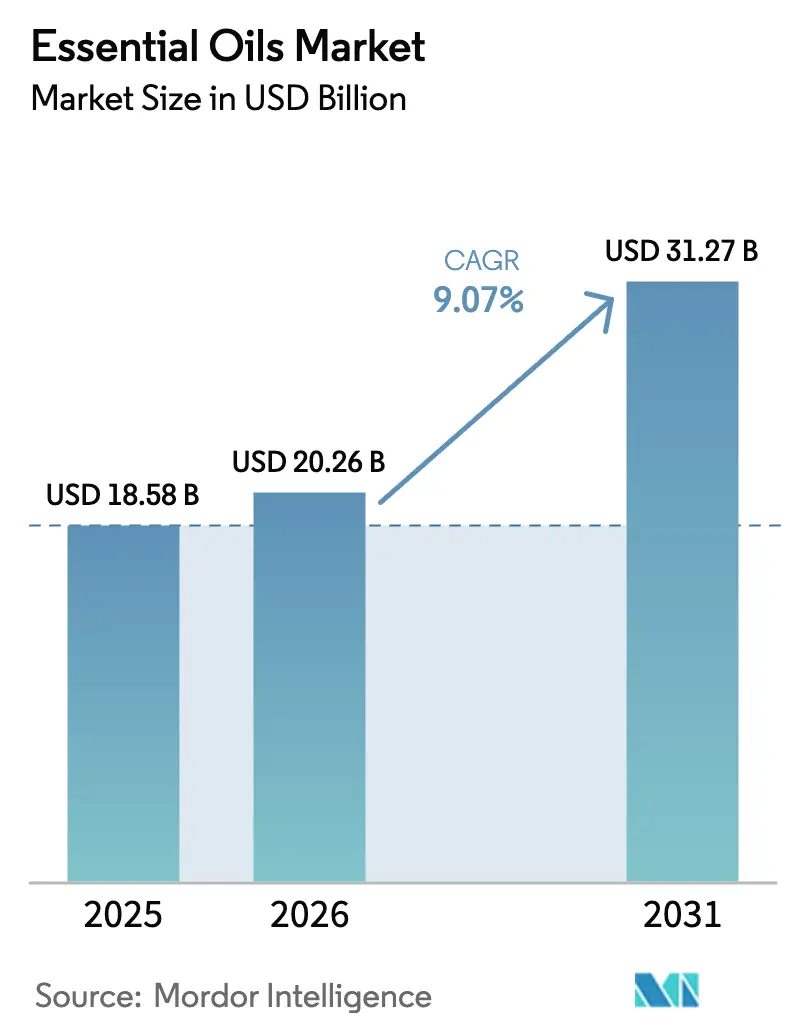

| 市場規模 (2026) | 20.26 十億米ドル |

| 市場規模 (2031) | 31.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッセンシャルオイル市場分析

エッセンシャルオイル市場規模は2025年に185億8,000万米ドルと評価され、2026年の202億6,000万米ドルから2031年には312億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.07%です。メンタルヘルスへの意識の高まりにより、アロマセラピーの活用が従来のスパを超え、病院や職場にまで拡大しています。医薬品業界もエッセンシャルオイルの抗菌性、抗炎症性、呼吸器系への効果などの利点を探求しており、市場成長をさらに後押ししています。地域別では、欧州が金額ベースで最大市場であり続けています。一方、アジア太平洋地域は生産・消費の両面で急速な成長を遂げています。インドや中国などの国々は、パーソナルケア製品に広く使用されるミント、レモングラス、シトラスオイルなどのエッセンシャルオイルの生産を大幅に拡大しています。エッセンシャルオイル市場は中程度に分散しており、複数のプレーヤーが市場シェアを競っています。

主要レポートのポイント

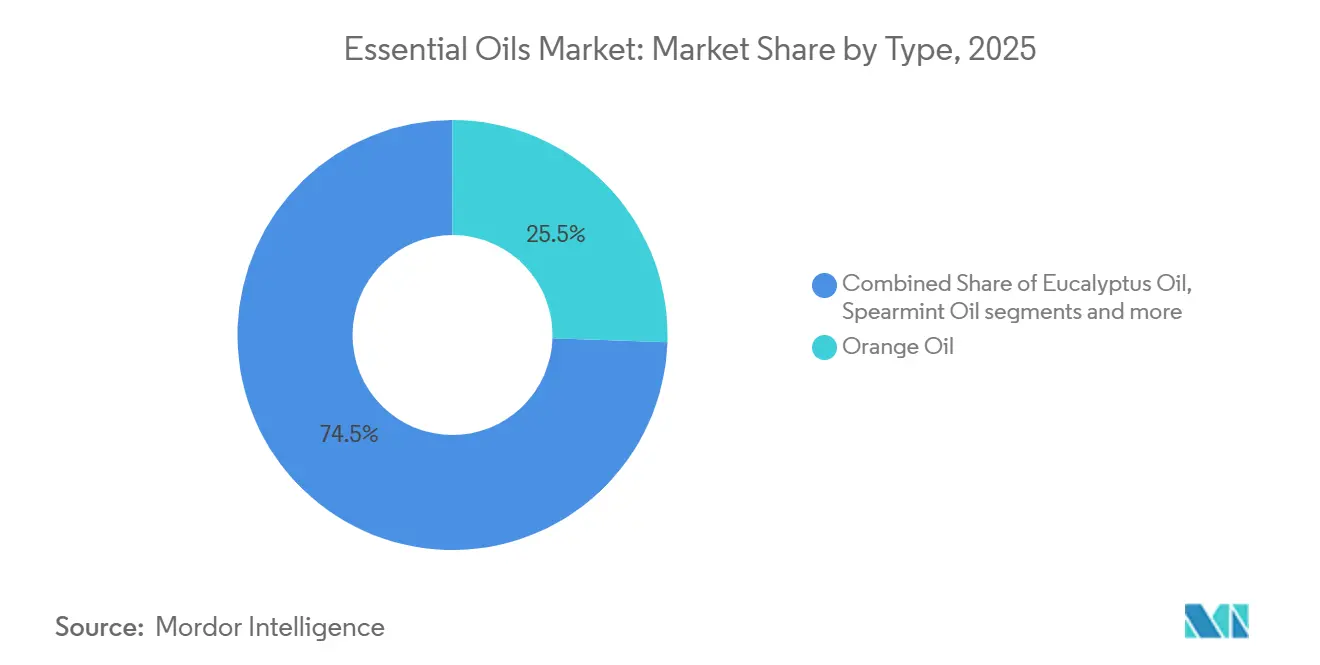

- 製品タイプ別では、オレンジオイルが2025年のエッセンシャルオイル市場シェアの25.53%を占め、ユーカリオイルは2031年までに11.24%のCAGRで成長軌道にあります。

- 原料源別では、果物・野菜が2025年のエッセンシャルオイル市場規模の39.75%を占め、ハーブ・スパイスが12.54%のCAGRで最も急速に成長しています。

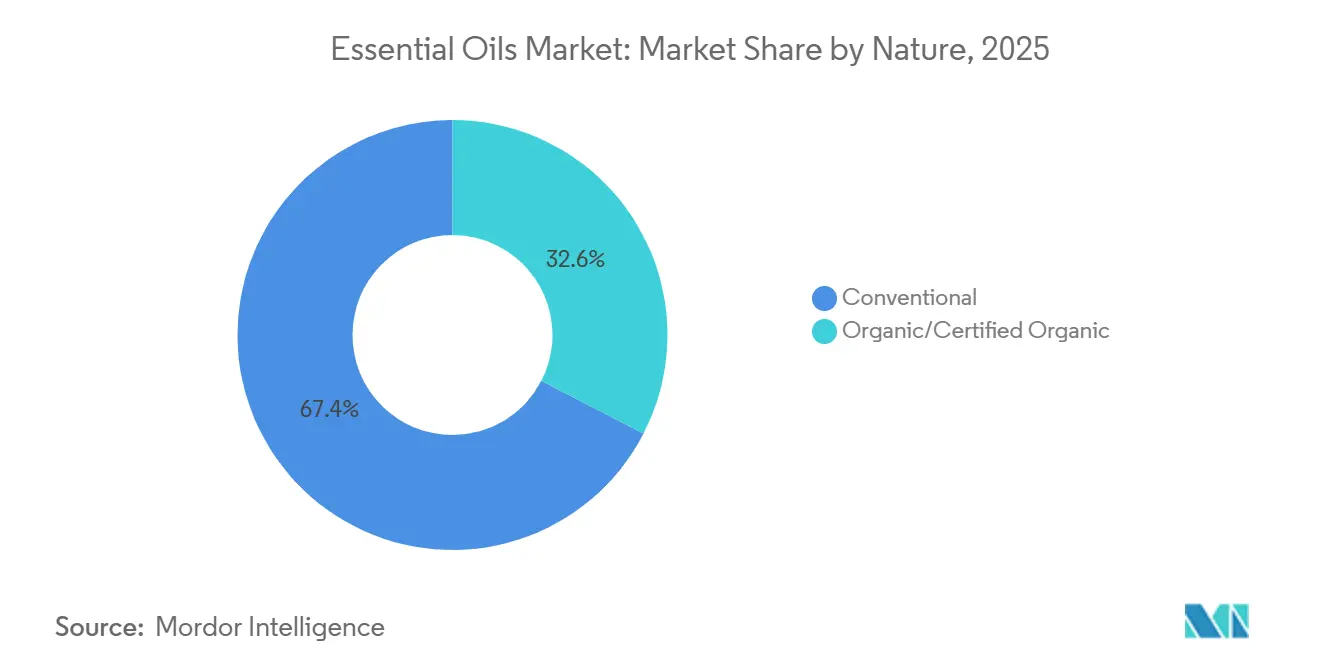

- 性質別では、従来型グレードが2025年に67.42%のシェアを保持し、有機バリアントは2031年までに13.42%のCAGRで拡大する見込みです。

- 用途別では、食品・飲料が2025年に44.67%の収益シェアを維持し、アロマセラピー・ウェルネスは2031年までに12.85%のCAGRで成長する見込みです。

- 地域別では、欧州が2025年に41.26%のシェアでトップとなり、アジア太平洋地域は同期間に11.48%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエッセンシャルオイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康、リラクゼーション、精神的ウェルビーイングへの消費者の関心の高まり | +1.2% | 北米と欧州での早期採用を伴うグローバル | 中期 (2~4年) |

| 天然・植物由来原料への需要の増加 | +1.0% | 欧州と北米で特に強いグローバル | 長期 (4年以上) |

| 化粧品・パーソナルケア製品におけるエッセンシャルオイルの使用拡大 | +0.9% | アジア太平洋と欧州が牽引するグローバル | 中期 (2~4年) |

| クリーンラベルおよび化学物質不使用食品への嗜好の高まり | +0.8% | 北米と欧州、アジア太平洋へ拡大中 | 長期 (4年以上) |

| 抽出技術とブレンドオイル処方における継続的なイノベーション | +0.7% | 研究開発が欧州と北米に集中するグローバル | 長期 (4年以上) |

| アロマセラピーとセルフケアのマーケティングおよびインフルエンサーによるプロモーションの増加 | +0.6% | 北米とアジア太平洋で最も強いグローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

健康、リラクゼーション、精神的ウェルビーイングへの消費者の関心の高まり

健康、リラクゼーション、精神的ウェルビーイングへの関心の高まりが、世界のエッセンシャルオイル市場の拡大を牽引しています。これらのオイルは、香りの用途を超えた治療上の効果が認められるようになっています。2025年時点で、世界中で852,325,091人の成人が不眠症を経験していると推定されており、これは世界人口の16.2%に相当します。このうち414,967,941人が重度の不眠症に苦しむと予測されており、7.9%を占めるとScienceDirect[1]出典:ScienceDirect、「不眠症の世界的有病率と負担の推定:系統的文献レビューに基づく分析」、www.sciencedirect.comが報告しています。睡眠障害の有病率の増加により、消費者が従来の医薬品に代わる選択肢を求める中、ラベンダーやカモミールのエッセンシャルオイルなどの天然睡眠補助剤への需要が高まっています。米国や英国などの国々の病院では、患者の回復プロトコルにエッセンシャルオイルを取り入れています。例えば、エッセンシャルオイルのディフューザーは、手術後の不安を軽減し、オピオイドの必要性を最小限に抑えるために使用されています。

天然・植物由来原料への需要の増加

天然・植物由来原料への嗜好の高まりが、世界のエッセンシャルオイル市場を大きく牽引しています。消費者は美容、ウェルネス、パーソナルケアなどの分野において、クリーンで倫理的かつ自然由来の製品をますます求めるようになっています。世界動物財団によると、2025年6月時点で米国では1,340万人以上がビーガンとして認識されています[2]出典:世界動物財団、「2025年の世界のビーガン人口は?最新のビーガン統計」、worldanimalfoundation.org。このトレンドは植物由来のライフスタイルへのより広範なシフトを示しており、天然香料や原料への需要も高めています。多くの化粧品メーカーは現在、合成香料をエッセンシャルオイルに置き換えており、これらのオイルは心地よい香りを提供するだけでなく、抗菌性や鎮静効果などの付加的な利点も提供しています。バニラ、イランイラン、ローズなどの認定有機エッセンシャルオイルの人気の高まりにより、供給上の課題が生じています。これにより、マダガスカルやブルガリアなどの地域での持続可能な農業慣行への投資が増加しています。

クリーンラベルおよび化学物質不使用食品への嗜好の高まり

クリーンラベルおよび化学物質不使用製品への需要の高まりが、食品、飲料、パーソナルケア製品におけるエッセンシャルオイルの使用増加を牽引しています。消費者は特に美容・パーソナルケア製品において、天然で透明性の高い原料をますます重視しています。NSF機構によると、2025年3月時点で消費者の74%がパーソナルケア製品において有機原料を優先しており、合成化学物質や人工添加物への不信感の高まりを反映しています[3]出典:NSF機構、「消費者の74%がパーソナルケア製品において有機原料を重要視」、nsf.org。米国と欧州の規制機関も、合成香料や着色料を植物由来の代替品に置き換えることを推進しています。これにより、機能性食品や飲料においてシトラス、ミント、スパイスなどのエッセンシャルオイルの使用が増加しています。欧州の小売業者は人工原料を含む製品を棚から撤去しており、メーカーはクリーンラベル成分で製品を再処方することを余儀なくされています。

抽出技術とブレンドオイル処方における継続的なイノベーション

抽出方法の進歩とブレンドオイル処方の開発は、世界のエッセンシャルオイル市場の成長を牽引する重要な要因です。生産者は効率の改善、製品品質の向上、市場での差別化を図るためのユニークな処方の提供に注力しています。超臨界CO₂抽出などの技術により、メーカーは熱によって劣化する可能性のある敏感な化合物を保持し、より高い純度と一貫した品質を確保することができます。この方法は特に医薬品グレードの基準を満たすために有益です。超音波補助抽出や酵素補助抽出などの新技術により、生産者はエネルギー消費を削減し、廃棄物を最小限に抑え、シトラスピールなど従来廃棄されていた素材からオイルを抽出することが可能になっています。これらのイノベーションは生産コストを削減するだけでなく、消費者と企業の双方にとってますます重要になっている持続可能性目標とも一致しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料の高い価格変動性 | -1.0% | シトラス生産地域(ブラジル、スペイン、米国)で深刻なグローバル | 短期 (2年以下) |

| 市場における混入品および偽造品 | -0.7% | アジアと中東のサプライチェーンに特に影響するグローバル | 中期(2~4年) |

| 標準化された品質・純度規制の欠如 | -0.5% | 新興市場に規制上のギャップがあるグローバル | 長期 (4年以上) |

| 一部のユーザーにおける感受性とアレルギー反応 | -0.4% | 欧州と北米で監視が強化されているグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

市場における混入品および偽造品

混入品および偽造品は、世界のエッセンシャルオイル市場において重大な課題をもたらしています。サプライチェーンの分散した性質により、製品の純度と真正性の確保が複雑になっています。詐欺的な技術はますます巧妙化しており、偽造品は本物のオイルの天然化学組成を忠実に模倣することができます。これにより偽造品は基本的な実験室試験に合格することができ、企業は同位体分析などのコストのかかる高度な試験方法への投資を余儀なくされていますが、多くの中小規模の生産者にはその余裕がありません。オンラインマーケットプレイスは製品の原産地やサプライヤーの信頼性を不透明にすることで問題を悪化させており、消費者が購入するオイルの真正性を確認することをより困難にしています。ブロックチェーンベースのトレーサビリティやデジタル追跡システムなどの技術は潜在的な解決策を提供しますが、高い導入コストが広範な採用を困難にしています。

標準化された品質・純度規制の欠如

品質と純度に関する標準化された規制の欠如は、世界のエッセンシャルオイル市場にとって重大な課題です。国によって規制が異なるため、一貫した製品品質の維持と国際貿易の合理化が困難になっています。ISO 9235やISO 4720などのISO規格は天然芳香性原材料の定義と取り扱いに関するガイドラインを提供していますが、これらの規格は任意です。つまり、特に新興市場の多くの生産者はこれらに準拠する義務がありません。その結果、欧州などの地域や他の先進市場の輸入業者は、独自の民間試験・認証システムに頼ることが多くなっています。この取り組みの重複はコンプライアンスコストを増加させ、サプライヤーに追加の管理負担を課しています。シトラスオイルのフロクマリンなど特定の化合物の許容レベルの違いも、国際貿易をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シトラスの優位性と治療用途の多様化

オレンジオイルは2025年のエッセンシャルオイル市場において引き続き優位を占め、総市場シェアの25.53%を占めています。この強固な地位は主に、飲料フレーバー、アロマセラピー、家庭用洗浄製品など様々な用途での広範な使用によるものです。消費者はオレンジオイルの爽やかで心地よい香りと、高い汎用性をもたらす天然溶剤特性に引き付けられています。食品・飲料メーカーはオレンジオイルを天然フレーバー剤として好んでおり、クリーンラベルおよび天然製品への需要の高まりと一致しています。これらの要因が総合的に、オレンジオイルがエッセンシャルオイル市場における成長と数量の主要な牽引役であり続けることを確実にしています。

ユーカリオイルは市場において最も急成長しているセグメントの一つとして台頭しており、2031年までに11.24%の年平均成長率(CAGR)が見込まれています。その成長は主に、呼吸器療法、咳・風邪の治療薬、抗菌性パーソナルケア製品における需要の増加によって牽引されています。このオイルの強力な防腐・去痰特性は、医薬品およびウェルネス処方において好まれる原料となっています。さらに、消費者が天然の抗菌ソリューションを求める中、ホームケアおよび衛生製品での使用も拡大しています。複数の用途にわたるこの需要の高まりにより、ユーカリオイルはエッセンシャルオイル市場内で高い成長ポテンシャルを持つカテゴリーとして位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源別:ハーブ・スパイスがイノベーションプレミアムを獲得

果物・野菜は2025年時点でエッセンシャルオイル市場における最大のセグメントであり、総市場シェアの39.75%を占めています。これは主に、オレンジ、レモン、ライムなどのシトラスフルーツの大規模加工によるものです。ジュース産業の副産物であるピールなどが効果的にエッセンシャルオイルの生産に活用されています。これらのオイルは食品フレーバー、飲料、洗浄製品、パーソナルケア製品など様々な用途に広く使用されています。食品加工業界からの安定した原材料供給により、安定した生産とコスト効率が確保されています。この信頼性により、果物・野菜由来のオイルは特に生産量と広範な使用という観点からエッセンシャルオイル市場の礎となっています。

一方、ハーブ・スパイスセグメントは最も急成長している原料源カテゴリーであり、2031年までに12.54%のCAGRで成長すると予測されています。オレガノ、タイム、クローブなどのハーブ・スパイスから抽出されたオイルは、チモールやカルバクロールなどの機能性化合物により人気が高まっています。これらの化合物は抗菌性と防腐特性で知られており、食品、医薬品、パーソナルケア製品での使用に非常に望ましいものとなっています。合成防腐剤に代わる天然代替品への嗜好の高まりが、これらのオイルへの需要を牽引しています。その結果、ハーブ・スパイスセグメントはエッセンシャルオイル市場内でイノベーションと価値創造の重要な領域として台頭しており、メーカーとサプライヤーに大きな成長機会を提供しています。

性質別:有機認証が構造的プレミアムを形成

2025年において、従来型エッセンシャルオイルは世界市場で最大のシェアを保持し、総市場価値の67.42%を占めています。これらのオイルは食品加工、家庭用洗浄製品、工業用処方など需要の高い用途に広く使用されています。その人気は主に低い生産コストと安定した供給可能性によるものであり、大規模製造に適しています。コスト感応度の高い産業は、競争力のある価格で安定した供給を提供する従来型オイルを好んでいます。その結果、従来型エッセンシャルオイルは特に手頃な価格とスケーラビリティが重要な考慮事項となるセクターにおいて、市場需要の大部分を満たす主要な選択肢であり続けています。

一方、有機エッセンシャルオイルは急速な成長を遂げており、2031年までに13.42%のCAGRで拡大し、市場全体を上回ると予測されています。この成長は、特に欧州や北米などの地域において、天然で化学物質不使用かつ持続可能な調達製品への消費者の嗜好の高まりによって牽引されています。これらの地域の小売業者は製品に対して有機認証をますます要求するようになっており、サプライヤーに認定農業慣行の採用を促しています。健康と環境の持続可能性に関する意識の高まりが、プレミアム有機オイルへの需要を牽引しています。その結果、有機エッセンシャルオイルは高品質でエコフレンドリーな製品にプレミアムを支払う意欲のある消費者に対応する重要なセグメントとして台頭しています。

用途別:治療用途が従来のフレーバー用途を上回る

食品・飲料セクターは2025年のエッセンシャルオイル市場において最大の用途分野であり続け、総市場シェアの44.67%を占めています。この優位性は主に、飲料、焼き菓子、菓子類、フレーバー乳製品などの製品におけるシトラス、ミント、スパイスオイルなどのエッセンシャルオイルの広範な使用によるものです。これらのオイルはメーカーに天然フレーバー剤として好まれており、一貫した味を維持しながらクリーンラベル製品への需要の高まりに応えています。エッセンシャルオイルは大規模食品生産プロセスへの適応性が高く、これがさらに需要を牽引しています。その結果、食品・飲料セクターは世界で使用されるエッセンシャルオイルの総量において主要な貢献者であり続けています。

一方、アロマセラピー・ウェルネスセグメントは急速な成長を遂げており、2031年までに12.85%の年平均成長率(CAGR)を達成すると予測されています。この成長は、臨床および職場のウェルネスプログラムの両方において、ストレス解消、睡眠改善、疼痛管理などの目的でのエッセンシャルオイルの使用増加によって牽引されています。病院、スパ、企業のウェルネスイニシアチブは、全体的なウェルビーイングを向上させるためにアロマセラピーをサービスに取り入れています。ホリスティックおよび予防的ヘルスケアへの消費者の関心の高まりにより、家庭用エッセンシャルオイルへの需要が増加しています。これらの要因により、アロマセラピー・ウェルネスセグメントはエッセンシャルオイル市場における将来の成長の重要な牽引役として位置付けられています。

地域分析

欧州はエッセンシャルオイル市場において引き続き優位を占め、2025年の世界市場シェアの41.26%を占めています。このリーダーシップは、高品質な植物性オイルの生産における同地域の長年の専門知識と強固な規制枠組みによって支えられています。医薬品、化粧品、食品などの産業へのエッセンシャルオイルの統合が欧州の地位をさらに強化しています。地理的表示保護と厳格な品質基準がサプライヤーの信頼性を高め、プレミアム価格設定を可能にしています。しかし、規制の複雑さと一部地域での限られたリソースが、同地域内の生産と貿易に課題をもたらしています。

アジア太平洋地域は最も速い成長率で拡大すると予測されており、2031年までに11.48%のCAGRが見込まれています。この成長は、原材料の大規模栽培、国内需要の増加、パーソナルケア、ウェルネス、伝統医学におけるエッセンシャルオイルの使用拡大によって牽引されています。同地域の多くの国々が機械化農業技術を採用し、生産効率と品質を向上させるために持続可能な調達慣行への投資を行っています。同地域のコスト効率の高い生産方法と拡大する産業が、世界のエッセンシャルオイル市場における成長の主要な牽引役となっています。これらの要因により、アジア太平洋地域は将来の市場拡大における重要な地域として位置付けられています。

北米、南米、中東・アフリカも世界のエッセンシャルオイル市場において重要な役割を果たしています。北米は特に高度な加工、処方、トレーサビリティ技術におけるイノベーションに注力しており、製品品質と透明性の向上に貢献しています。南米は有利な気候と豊富なリソースを活かし、シトラス系オイルの主要サプライヤーとなっています。一方、中東・アフリカは香水やウェルネス製品に広く使用されるスペシャルティボタニカルの生産を拡大しています。これらの地域は総合的に多様なサプライチェーンに貢献し、気候変動やインフラの制約などの課題にもかかわらず、世界的な供給可能性の確保に貢献しています。

競合状況

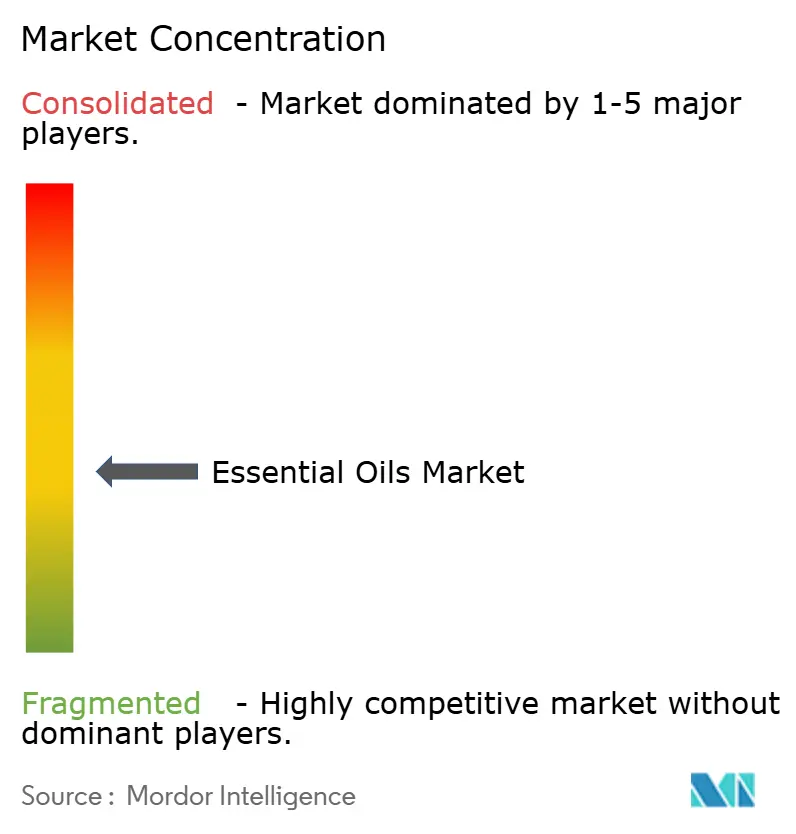

エッセンシャルオイル市場は中程度に分散しており、単一の企業が支配的な地位を占めていません。上位プレーヤーが総市場収益に占める割合はわずかです。Givaudan、Symrise、DSM-Firmenich、IFF、Robertetなどの大手多国籍企業が医薬品グレードおよび食品グレードのセグメントで顕著な存在感を示しています。これらの企業は高度な抽出技術、革新的な処方、世界的な消費者ブランドとの長期的なパートナーシップに注力しています。高い製品純度の維持、持続可能な慣行、トレーサブルな調達への投資が競争上の優位性をもたらしています。その大規模な事業規模により、プレミアム原材料への安定したアクセスを確保し、世界の主要バイヤーとの強固な関係を構築することができます。

これらの大手プレーヤーに加え、doTERRAやYoung Livingなどの直接消費者向けブランドも重要な市場ポジションを確立しています。これらのブランドは主にオンラインおよびコミュニティベースのマーケティングモデルを通じて製品を販売しており、より高い利益率を達成することができます。また、エッセンシャルオイルの利点と使用方法について顧客を教育することに注力し、消費者基盤の中でロイヤルティを育んでいます。規制上の監視が強化される中、これらのブランドは社内品質試験と製品認証に多大な投資を行い、コンプライアンスを確保しています。一方、インド、ブラジル、インドネシアなどの国々の地域蒸留業者は、競争力のある価格で多様なボタニカルを供給することで大きく貢献しています。これらのサプライヤーの多くは、持続可能な製品への世界的な需要に応えるために有機または公正取引認証も強調しています。

競合状況は、イノベーションが差別化の新たな機会を生み出す中で進化しています。新興企業は合成生物学を活用して自然と同一の芳香化合物を生成しており、希少または絶滅危惧植物資源への負担を軽減するのに役立てています。同時に、中規模企業は酵素補助抽出などの高度な技術を採用し、シトラスピールなどの廃棄物を活用して生産効率と持続可能性を向上させています。これらのイノベーションはコストを削減するだけでなく、これらの企業の環境的信頼性を高め、確立された多国籍企業とより効果的に競争することを可能にしています。全体として、市場は技術的進歩、戦略的調達、強力なブランドポジショニングの組み合わせによって形成されており、これらの要因が成功を決定する上でスケールと同様に重要となっています。

エッセンシャルオイル業界リーダー

International Flavors & Fragrances Inc.

Givaudan SA

doTERRA International LLC

Young Living Essential Oils, LC

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Natural Grocersは、新しい有機エッセンシャルオイルコレクションを導入することで、プライベートブランドのボディケアレンジを拡大しました。この追加は、顧客に高品質な天然製品を提供するという同社のコミットメントを反映しています。

- 2025年10月:dōTERRAはグローバルコンベンションで新しいウェルネス製品を発表し、健康とセルフケアの進歩を披露しました。同社は日常のルーティンを向上させるために設計されたエッセンシャルオイルブレンドを発表しました。

- 2025年4月:International Flavors & Fragrances Inc.は、メキシコシティのテクノパルケビジネスコンプレックスにある新施設にメキシコ事業の大部分を統合することで、顧客サービス能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、精油市場を、主に機械的圧搾または水蒸気蒸留によって得られた、新たに抽出された純粋または混合の植物由来揮発性油の総価値として定義し、食品・飲料、パーソナルケア、アロマセラピー、医薬品、香水、家庭用ケアへの使用を目的として販売されるものを対象とする。数値は、一次油生産者および統合プロセッサーが得るファクトリーゲート収益を反映している。

調査範囲の除外事項:合成アロマ化学品、シトラステルペンなどの副産物、および契約抽出サービスは本調査の対象外とする。

セグメンテーション概要

- 製品タイプ別

- オレンジオイル

- コーンミントオイル

- スペアミントオイル

- シダーウッドオイル

- レモンオイル

- ユーカリオイル

- レモングラスオイル

- クローブオイル

- シトロネラオイル

- その他

- 原料源別

- 果物・野菜

- ハーブ・スパイス

- 花

- 性質別

- 従来型

- 有機/認定有機

- 用途別

- 食品・飲料

- ベーカリー・菓子類

- 乳製品

- 機能性飲料

- その他

- パーソナルケア・化粧品

- 医薬品

- アロマセラピー・ウェルネス

- 香水・フレグランス

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- コロンビア

- チリ

- ペルー

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、欧州、北米、アジア太平洋地域にわたる栽培業者、蒸留業者、原料ブローカー、アロマセラピスト、および完成品フォーミュレーターにインタビューを実施した。これらの対話により、実際の抽出コスト、品質主導の価格プレミアム、および地域需要の変化が明確化され、デスクベースの前提条件の検証と精緻化が可能となった。

デスクリサーチ

UN Comtradeの貿易統計、FAOおよびUSDAの生産データ、EUのTARICからの輸入関税申告、ならびにJournal of Essential Oil Researchなどの学術誌に掲載された抽出収率研究を出発点とした。International Federation of Essential Oils and Aroma TradesおよびInternational Organization for Standardizationなどの機関からの業界ガイダンスにより、製品グレードの整合を図った。企業の10-K、投資家向け資料、プレスリリースは設備増強に関してスクリーニングされ、価格系列は各国農業委員会およびD&B Hooversから取得した。Dow Jones Factivaは過去のトレンド確認に活用した。このリストは例示であり、クロスチェックおよびコンテキストの確認のために他の多くのオープンソースも参照した。

市場規模推計と予測

トップダウン構築では、世界のオレンジ、ミント、ユーカリの生産量を平均油脂収率および輸出調整済み見かけ消費量と組み合わせ、サンプリングされたサプライヤー収益および平均販売価格×数量チェックと照合する。特に小規模植物油において、データのギャップが生じた場合は、国別輸入額をスポット価格にインデックス化して数量を近似した後、調査フィードバックとの整合を図った。モデル化された主要変数には、柑橘類加工量、有機認証農地、アロマセラピー製品の発売、化粧品クリーンラベルの主張、およびGDP連動可処分所得が含まれる。これらの指標を組み込んだ多変量回帰により2025〜2030年のベースケースを生成し、シナリオ分析により価格変動および規制変更をテストする。

データ検証と更新サイクル

アウトプットは分散閾値、ピアレビュー、および異常値スイープを通過する。各データセットは年次で更新され、作物不作や規制禁止などの重大事象が発生した場合には中間更新を実施する。レポートリリース前にはラストマイルのアナリストレビューを行う。

MordorのEssential Oilsベースラインが信頼性を持つ理由

企業が異なる製品バスケット、価格アンカー、または更新頻度を選択するため、公表数値はしばしば乖離する。当社の厳格なスコープ、年次更新、およびデュアルソーストライアンギュレーションにより、そのギャップを最小化している。

主要ギャップ要因:一部の出版社は工業グレードの油を除外し、固定2022年価格を使用して数量を価値に換算するか、または推計を2年以上更新しないため、当社の2025年ベースラインとの間に明確な乖離が生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 18.57 B | Mordor Intelligence(2025年) | |

| USD 13.66 B(2025年) | Global Consultancy A | 製品ミックスの狭さおよびアロマセラピー算入の保守的な取り扱い |

| USD 25.86 B(2024年) | Global Consultancy B | 貿易データのみによる構築、古いベースイヤー、品質ティア調整なし |

総じて、実際の生産指標、リアルタイム価格カーブ、およびフィールドインサイトのバランスの取れた組み合わせにより、意思決定者が今日信頼でき、明日容易に再調整できる透明性と追跡可能性を備えたベースラインを確保している。

レポートで回答される主要な質問

世界のエッセンシャルオイル市場の現在の価値はいくらですか?

エッセンシャルオイル市場規模は2026年に202億6,000万米ドルに達し、2031年までに312億7,000万米ドルに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

オレンジオイルは2025年に25.53%のシェアでリーダーシップを維持しており、主に飲料フレーバーと洗浄製品において使用されています。

どの地域が最も速く成長していますか?

アジア太平洋地域はインドと中国が生産と国内消費の両方を拡大する中、2031年までに11.48%のCAGRで成長すると予測されています。

どの技術が抽出収率を向上させていますか?

超臨界CO₂および超音波補助法はテルペン回収率を高め、溶剤残留物を削減し、医薬品グレードの品質要件をサポートしています。

最終更新日: