スペイン カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

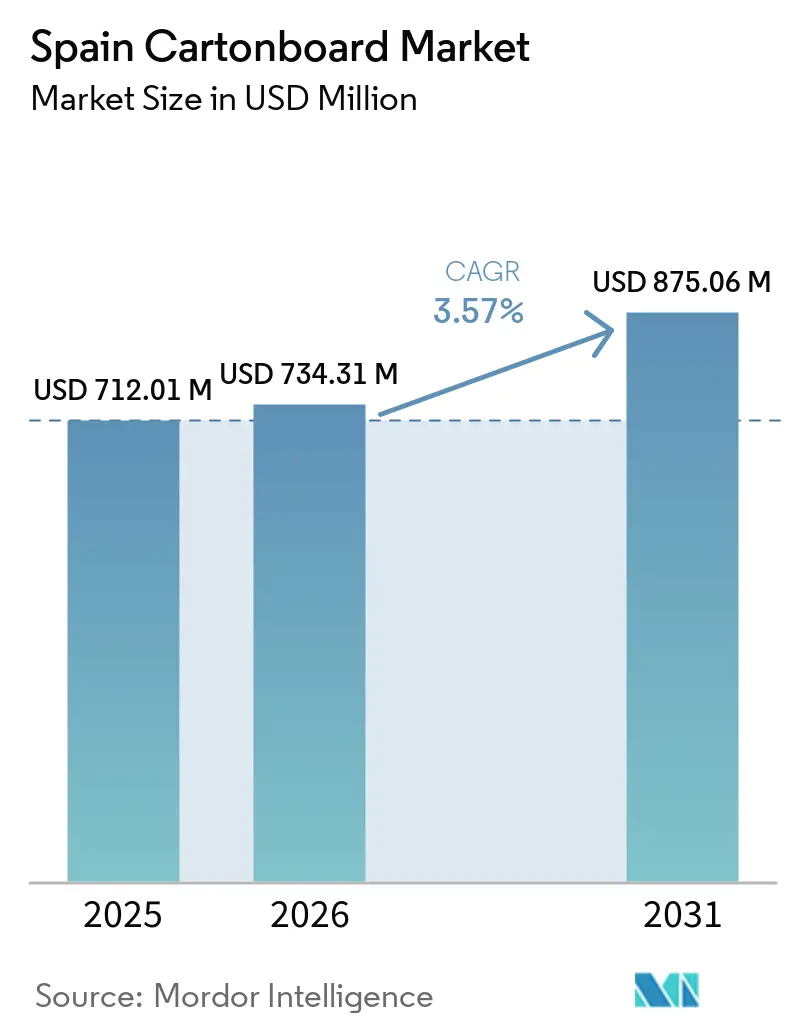

| 基準年の市場規模 (2025) | 712.01 百万米ドル |

| 市場規模 (2026) | 734.31 百万米ドル |

| 市場規模 (2031) | 875.06 百万米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン カートンボード市場分析

スペイン カートンボード市場規模は2025年に7億1,201万米ドルと評価され、2026年の7億3,431万米ドルから2031年には8億7,506万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.57%です。スペインの折りたたみカートン産業は2025年に525,918トンを生産し、コンバーターの売上高として12億8,100万ユーロ(13億8,300万米ドル)を生み出しており、繊維系二次包装が国内産業生産において安定した役割を維持していることを示しています。スペイン カートンボード市場はまた、多層プラスチックおよびアルミラミネートパックから、小売業者のサステナビリティ目標や改訂されたラベリング規則に適合するモノマテリアルのカートンボード形態への明確なシフトによっても支えられています。基材生産へのアクセスとデジタル化されたワークフローシステムを持つ統合コンバーターは、取引ボードへの依存度が高い小規模事業者に対してコストおよびコンプライアンス面での差を広げています。強力な農産食品輸出、厳格化する包装コンプライアンス、規制された医療用包装における需要の高まりが、バリューチェーン全体にわたって需要を堅調に保っています。これにより、スペイン カートンボード市場は、より優れたリサイクル可能な形態、より強固な文書化サポート、食品・健康・パーソナルケア用途向けの高付加価値印刷包装を通じて成長する余地を持っています。

主要レポートのポイント

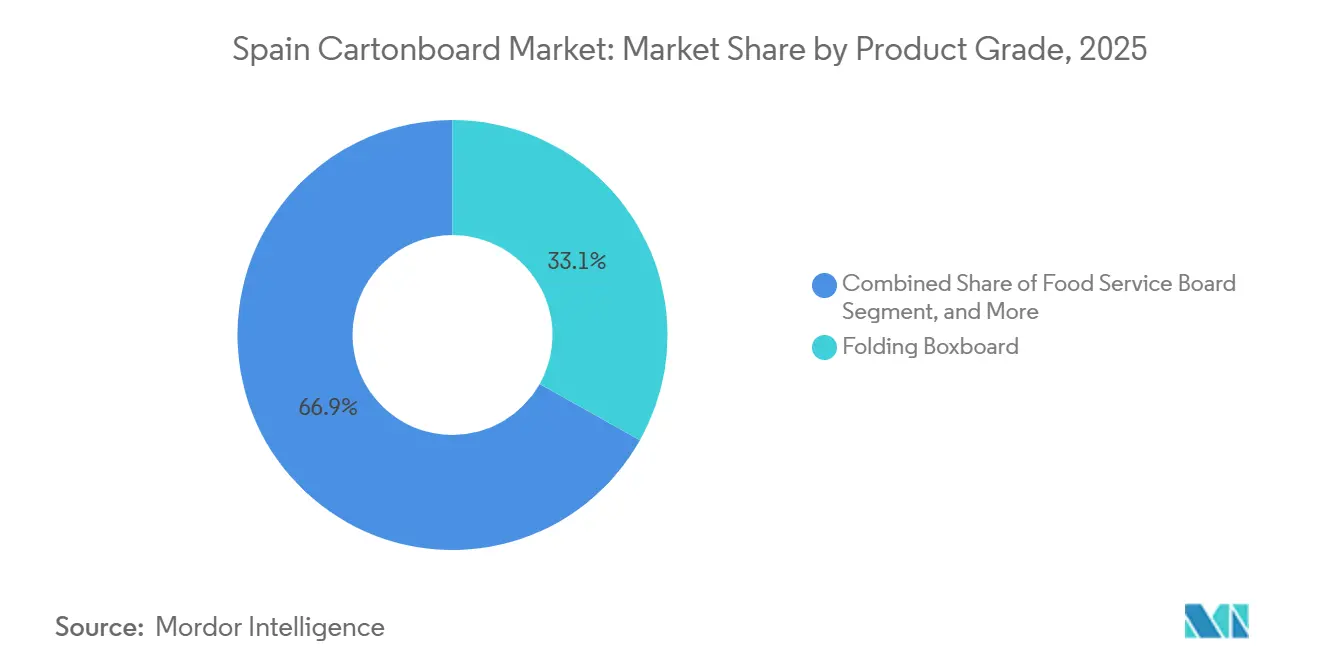

- 製品グレード別では、折りたたみ箱用ボードが2025年のスペイン カートンボード市場シェアの33.14%を占めました。

- 包装形態別では、液体包装セグメントのスペイン カートンボード市場規模は2031年までにCAGR 4.31%で拡大する見込みです。

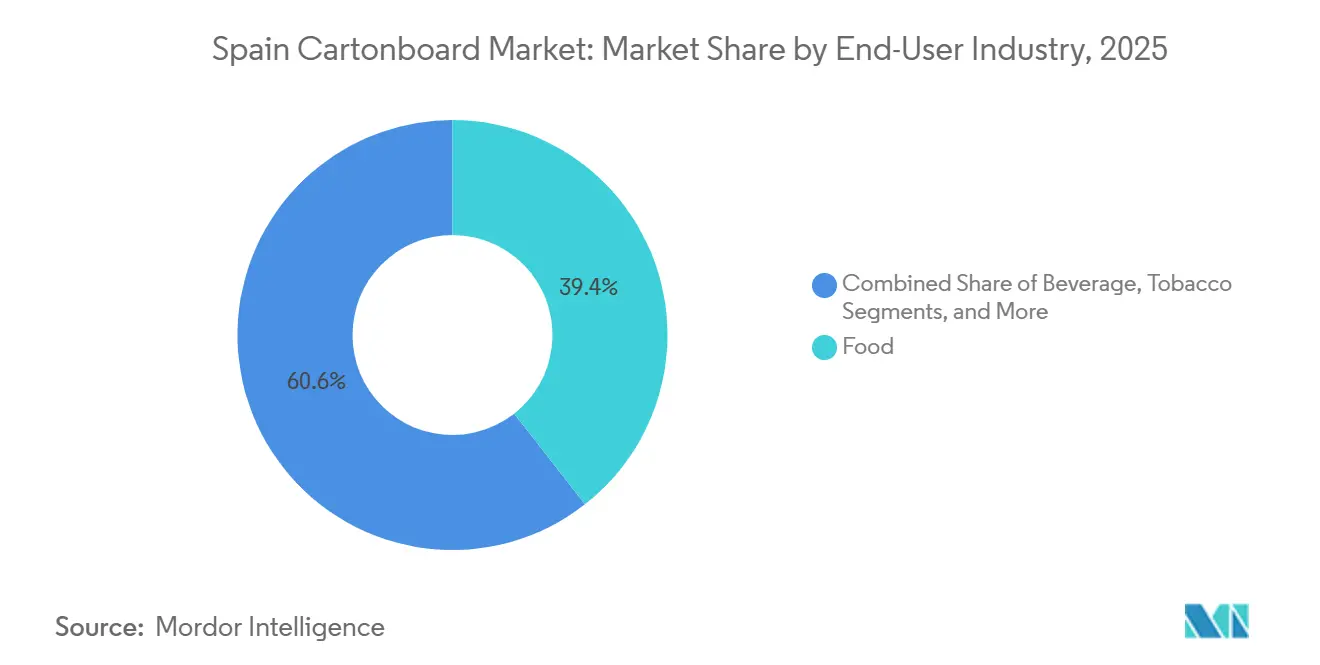

- エンドユーザー産業別では、食品が2025年のスペイン カートンボード市場シェアの39.43%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン カートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における持続可能な包装への代替 | +1.1% | スペイン全土、特にカタルーニャ州、アンダルシア州、バレンシア州に集中 | 短期(2年以内) |

| Eコマースおよびシェルフレディカートン需要 | +0.9% | マドリード、バルセロナ、バレンシアの物流回廊 | 短期(2年以内) |

| 加工食品および輸出包装の成長 | +0.6% | アンダルシア州、バレンシア州、カタルーニャ州、ムルシア州 | 中期(2年~4年) |

| 医薬品・美容向けプレミアム二次包装 | +0.5% | マドリード、バルセロナ、バレンシア州 | 中期(2年~4年) |

| 2025年印刷分別ラベコンプライアンス | +0.3% | スペイン全土、市場に投入されるすべての家庭用包装 | 短期(2年以内) |

| 医薬品の集約とトレーサビリティの複雑性 | +0.2% | スペイン全土、カタルーニャ州およびマドリードの医薬品製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における持続可能な包装への代替

スペイン カートンボード市場は、プラスチック包装規制の強化と非繊維系形態に対する生産者責任コストの上昇から直接的な支援を受けています。スペインの包装規制の枠組みは、ブランドオーナーに対してリサイクル可能な包装への移行と廃棄後の情報伝達の明確化を求める圧力を強めており、カートンボードを食品・飲料ラインにとってより実用的な商業的選択肢としています。[1]スペイン大統領府、「2022年12月27日付王令第1055/2022号、容器・容器廃棄物に関する規則」、官報、boe.es 2025年のスペインにおける折りたたみカートンコンバーターの売上高のうち、生鮮・冷凍食品が29%、飲料が21%を占めており、これらのカテゴリーでの代替はスペイン カートンボード市場に明確な数量ポテンシャルをもたらします。[2]スペイン段ボール・包装・カートン製造業者協会、「スペインにおける段ボール包装セクターは成長を維持し収益性を改善」、Aspack、aspack.es 2024年12月にスペインでPaperSeal Shapeトレイが発売されたことは、コンバーターが2026年8月のコンプライアンス期限前にすでに従来のプラスチックトレイを紙板構造に置き換えていたことを示しています。より多くの食品形態がモノマテリアル繊維パックに移行するにつれ、スペイン カートンボード市場ではプレミアムバージン繊維ボードとリサイクル可能な小売形態の両方への需要が高まっています。このシフトは、基材アクセス、変換品質、および規制文書化を一つのオファーで提供できるサプライヤーに有利に働きます。

Eコマースおよびシェルフレディカートン需要

スペイン カートンボード市場はまた、小売およびオンラインフルフィルメントにおけるシェルフレディ包装の普及からも恩恵を受けています。小売業者は輸送中に商品を保護し、追加の取り扱いなしに直接店頭棚に移動できる形態をますます好むようになっており、カートンボードに物流においてより機能的な役割を与えています。このユースケースは、単純な輸送包装とプレミアム小売プレゼンテーションの中間に位置する折りたたみ箱用ボードおよび白ライナーチップボード形態を支えています。スペイン カートンボード市場では、この要件がカートンの用途をブランド二次包装から労働削減および迅速な充のためのツールへと拡大しています。また、以前はより重い構造を使用していたカテゴリーに軽量グラマージュのボードを引き込み、マルチグレードポートフォリオを持つコンバーターのグレードミックスを変化させています。その結果、店舗トラフィックだけでなくオムニチャネル小売に連動した、より安定した需要基盤がカートンにもたらされています。

加工食品および輸出包装の成長

スペイン カートンボード市場は、2025年に770億2,700万ユーロ(834億米ドル)という過去最高を記録し、2024年比4%増、2018年比80%超増となった同国の農産食品輸出基盤と密接に結びついています。[3]スペイン対外貿易機構およびプラタフォルマ・ティエラ、「スペインの農産食品輸出2025年、770億2,700万ユーロの新記録」、プラタフォルマ・ティエラ、plataformatierra.es 欧州連合のパートナーがスペインの農産食品輸出総額の67%を占めており、近隣輸出市場における包装仕様がスペインのカートン要件を直接形成していることを示しています。果物・野菜の輸出は2025年に180億ユーロ(194億米ドル)を超え、これらの流通は輸送中に商品を保護できる二次包装に大きく依存しています。スペインの食品・飲料製造セクターは2025年に1,371億8,800万ユーロ(1,482億米ドル)の売上高を生み出し、輸出は525億6,400万ユーロ(568億米ドル)を占め、スペイン カートンボード市場全体にわたって包装需要を広く地理的に分散させています。この規模は、多くの食品生産クラスターが立地するアンダルシア州、バレンシア州、カタルーニャ州、ムルシア州における折りたたみカートンおよび飲料キャリアを支えています。輸出市場が包装への期待を高めるにつれ、スペインにおけるカートンボードの性能基準は貿易競争力とより密接に結びついています。

医薬品・美容向けプレミアム二次包装

スペイン カートンボード市場では、規制された医療用途およびプレミアムパーソナルケア用途において価値成長が加速しています。スペインの医薬品製造基盤は、一貫した印刷品質、改ざん防止、および信頼性の高いコード読み取り性を備えた二次包装を必要としており、これが高仕様のカートンボードを支えています。スペイン医薬品・医療機器庁(AEMPS)が2026年5月28日からEUDAMEMの最初の4モジュールを義務化するという要件が、規制された包装フローに識別および文書化の圧力をさらに加えました。[4]スペイン医薬品・医療機器庁、「AEMPSは2026年にEUDAMEMの最初の4モジュールの義務化について通知」、AEMPS、aemps.gob.es 美容ブランドは、プラスチックブリスターおよびシュリンクラップ形態をカートンボードエンクロージャーとしての二次包装に置き換えることで第二の需要流を生み出しており、これによりユニットあたりのボード価値が向上し、スペイン カートンボード市場においてより多くのコーティンググレードを支えています。Metsä Boardの2026年のHEIDELBERGとのコラボレーションは、ボードメーカーが素と機械の組み合わせによるオファーを通じてブランドオーナーの包装ニーズに対応するために上流に移動していることを示しました。この需要パターンは、規制上の精度とプレミアムなビジュアルプレゼンテーションのバランスを取ることができるコンバーターに有利に働きます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよびリサイクルボードのコスト変動 | -0.8% | スペイン全土、ギプスコア州、ナバラ州、カタルーニャ州のボードミルに最大のエクスポージャー | 中期(2年~4年) |

| プラスチックに対するバリア性能のトレードオフ | -0.5% | スペイン全土、特にチルドおよびロングライフ食品カテゴリー | 長期(4年以上) |

| 印刷分別ラベルによるアートワークの複雑化 | -0.3% | スペイン全土、2025年1月以降のすべての家庭用カートンボード包装 | 短期(2年以内) |

| 2026年8月以前のリサイクル可能性文書化の負担 | -0.2% | スペイン全土、カタルーニャ州およびバスク地方の輸出業者への越境的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーおよびリサイクルボードのコスト変動

スペイン カートンボード市場は、紙・板紙生産が運転上の柔軟性が限られた継続的な産業スケジュールで稼働しているため、エネルギーコストの変動にさらされ続けています。電力・ガス価格が上昇した場合、ミルは短期間で生産量を容易に削減できないため、圧力はすぐにマージンと運転資本に移行します。リサイクル繊維のコスト面も重要であり、欧州のOCC価格は2025年後半にトン当たり約120ユーロ(135米ドル)付近で推移した後、トン当たり約105ユーロ(118米ドル)付近で安定しました。このレベルは、2022年以前に市場が直面していたよりもリサイクルグレードのコストフロアを高く保っており、スペイン カートンボード市場における脆弱なスペインのミルに対する余裕を少なくしています。Reno de MediciのCastellbisbalにおける閉鎖合意は、長期にわたるコスト圧力がスペインにおいて困難な設備能力の決断にどのように転化するかを示しました。この負担は、エネルギー自家発電設備、再生可能エネルギー契約、またはコスト変動を顧客に転嫁するのに十分な規模を持たない事業者にとって最も深刻です。

プラスチックに対するバリア性能のトレードオフ

スペイン カートンボード市場は、強力な水分・酸素・油脂バリアを必要とする用途において依然として技術的な限界に直面しています。多層プラスチックの性能に匹敵するためには、多くの場合、追加のコーティング層または新しい水性分散システムが必要となり、コストが上昇し変換が複雑になる可能性があります。Billerudは、アジアのメーカーが現地需要の低下に伴い欧州に設備能力を振り向けたため、2025年後半に液体包装ボードにおける競争が激化したと述べています。この価格圧力は欧州のミルが得られるプレミアムを低下させ、スペイン カートンボード市場において次世代バリア投資の短期的なリターンを確保することをより困難にしています。チルド調理済み食品および常温乳製品パックを扱うコンバーターは、自社の温度・湿度条件下で繊維系バリアソリューションの検証に時間をかけています。その検証が生産規模で容易になるまで、スペイン カートンボード市場の一部においてプラスチックからの完全な代替は段階的なものにとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:折りたたみ箱用ボードがリードし、液体包装ボードがより速く拡大

折りたたみ箱用ボードは2025年のスペイン カートンボード市場シェアの33.14%を占め、数量・価値ともに主要グレードとなっています。スペイン カートンボード市場におけるそのリードは、剛性、表面輝度、および信頼性の高い印刷品質を必要とする二次包装全般にわたる幅広い使用から生まれています。ソリッドブリーチドボードは、白い表面仕上げがプレミアムポジショニングを支えるプレミアム化粧品および菓子包装において引き続き重要な役割を果たしました。ソリッドアンブリーチドボードは、高い白色度よりも強度が重視されるフードサービスおよびリテールレディ形態に使用されました。白ライナーチップボードは、リサイクルコンテンツが商業的に許容され、しばしば好まれるコスト重視のシリアルおよび加工食品包装に引き続き使用されました。

液体包装ボードは2031年までにCAGR 4.63%で成長する見込みであり、スペイン カートンボード市場において最も成長の速いグレードとなっています。スペインの乳製品、ジュース、植物性飲料の基盤は、これらの製品が光と酸素からの保護を必要とするため、安定した無菌包装需要を支えています。王令第1055/2022号はまた、2025年1月から印刷品質の重要性を高め、分別情報を明確かつ一貫して伝達できるグレードを優遇しました。フードサービスボードは、カップ、トレイ、および外食消費向けキャリアボードを通じて別の出口を加え、スペイン カートンボード産業においてグレードミックスをより広く保っています。Stora Ensoのオウル工場における新しい消費者包装ボードラインは2025年初頭に立ち上げを開始し、2027年から欧州供給を拡大する予定であり、スペイン カートンボード市場のボード調達圧力を緩和し、スペイン カートンボード産業全体のコンバーターの購買パターンを変える可能性があります。

包装形態別:折りたたみカートンが支配し、液体包装が勢いを増す

フォールディングカートンは2025年のスペインカートンボード市場において56.36%のシェアを占め、他のすべての包装形態を大きく引き離してトップを維持しました。スペインカートンボード市場におけるフォールディングカートンの優位性は、印刷・ブランディングが施された二次包装を必要とする医薬品、化粧品、シリアル、菓子類、および非食品消費財への幅広い採用を反映しています。高速充填ラインとの互換性、自動化ラインでの取り扱いやすさ、そして効率的な棚陳列性により、フォールディングカートンは大手FMCG事業者の業務に深く組み込まれた状態が続いています。スリーブおよびトレイ形態は、展示機能と輸送保護を両立させる必要がある青果物、チルド食品、リテールレディ用途において引き続き重要な役割を担っています。ファイバーカップや食品サービス用容器を含むその他の包装形態も、使い捨てプラスチック製品の代替として紙ベースの選択肢が普及するにつれ、スペインのフードサービス市場全体で存在感を高めています。

液体包装は2031年までに4.31%のCAGRで成長すると予測されており、スペインカートンボード市場において最も成長の速い形態となっています。このペースは、乳製品関連および植物性飲料ラインの拡大に伴い、無菌・チルド液体カートンソリューションが市場全体を上回るパフォーマンスを示していることを反映しています。また、この数量の一部は、国内の大規模な基材生産基盤からではなく、輸入されたシステムソリューションを通じて取り込まれていることも示唆しています。したがって、スペインカートンボード市場におけるスペイン国内のコンバーターは、この成長をより多く取り込むために、無菌充填能力とバリア設計の専門知識を強化する必要があります。Elopak および SIG Group は、カートン自体と同様に性能認証と充填ライン統合が重要となる液体カートンシステムにおいて、有利なポジションを確立しています。

エンドユーザー産業別:食品が数量を支え、医薬品・ヘルスケアがより速く成長

食品は2025年のスペイン カートンボード市場の39.43%を占め、明確な差をもって最大のエンドユーザーとなっています。スペイン カートンボード市場におけるこのリーディングポジションは、生鮮・冷凍食品、シリアル、菓子、加工カテゴリーにわたるスペインの食品製造基盤の規模と多様性を反映しています。Aspackは、2025年のスペインにおける折りたたみカートンコンバーターの総売上高のうち食品が51%を占め、その内訳は生鮮・冷凍食品29%、飲料21%、シリアル16%、菓子16%であると述べています。飲料用途もまた、ワイン、オリーブオイル、ミネラルウォーターの流通が保護と製品プレゼンテーションのためにプレミアム二次包装に依存し続けているため、構造的な重要性を保っています。タバコは引き続き比重を失い、化粧品・トイレタリーはプレミアムな棚外観を支えるためにより明るい折りたたみ箱用ボードおよびソリッドブリーチドボードへの移行を続けました。

医薬品・ヘルスケアは2031年までにCAGR 4.51%で成長する見込みであり、スペイン カートンボード市場において最も成長の速いエンドユーザーセグメントとなっています。スペインの大規模な医薬品製造基盤は、二次包装において正確なラベリング、改ざん防止シール、および明確な印刷を必要とするため、このトレンドを支えています。スペイン医薬品・医療機器庁(AEMPS)がEUDAMEMの最初の4モジュールを2026年5月28日から義務化するという決定が、規制製品に関する識別および市場監視要件をさらに追加しました。これらの要件は、印刷不良なしに複雑なコードと必須の包装内容を保持できる滑らかで明るい基材の価値を高めています。玩具、アパレル、家庭用品を含むその他のエンドユーザーも、季節的な食品ピーク以外でコンバーターの稼働率を安定させるのに役立つため、スペイン カートンボード産業において引き続き重要です。

地理的分析

スペイン カートンボード市場は2025年に7億1,201万米ドルと評価され、欧州における同国の役割は原板生産よりも変換に重点が置かれていました。スペインは、印刷、裁断、折りたたみ設備の広範な設置基盤を持つため、欧州の大規模な段ボール・カートンボード変換経済の一つとして位置づけられていました。スペイン カートンボード市場は、スカンジナビアおよび中央欧州のミルからの折りたたみ箱用ボードおよび液体包装ボードの輸入に依存していました。この輸入依存は、欧州で輸送コストが逼迫したり基材の入手可能性が変化したりした場合のエクスポージャーを高めました。同時に、農産食品、医薬品、消費財からの需要が、スペイン カートンボード市場に変換設備への長期投資を支える安定した国内基盤を提供しました。

スペイン北部がスペイン カートンボード市場における主要生産クラスターを占めていました。ナバラ州はLectaのレイツァ工場を擁し、レイツァラン・ラインが2026年2月1日に操業を開始し、カートンボード変換基盤に加えて高性能バリア紙設備を追加しました。アラゴン州とバスク地方は、地域のSaica資産を通じて廃棄物管理、回収繊維物流、および産業包装業務を結びつけました。カタルーニャ州は、Reno de MediciのCastellbisbal工場での閉鎖合意後に国内リサイクルボード設備を失い、年間19万トンが地域供給から除かれ、輸入またはスペイン北部の代替品からの追加調達の可能性が高まりました。

スペイン東部および南部は、アンダルシア州、ムルシア州、バレンシア州が農産食品輸出ベルト内に位置するため、スペイン カートンボード市場における主要需要センターとして機能しました。これらの地域のコンバーターは主に、印刷適性、包装の完全性、および輸出コンプライアンスが重要な生鮮食品、柑橘類、オリーブオイル、加工食品用途に対応していました。マドリードは、多くのブランドオーナーが首都からスペインのサプライチェーンを管理しているため、医薬品、化粧品、消費財包装調達のハブとなっています。バルセロナは、規制された高仕様印刷包装の第二の需要ノードを加えています。南部・東部における食品数量需要の高さとマドリード・バルセロナにおける高仕様需要の高さというこの分断は、スペイン カートンボード市場において単一拠点の事業者よりも複数拠点のネットワークを持つコンバーターに有利に働きました。

競争環境

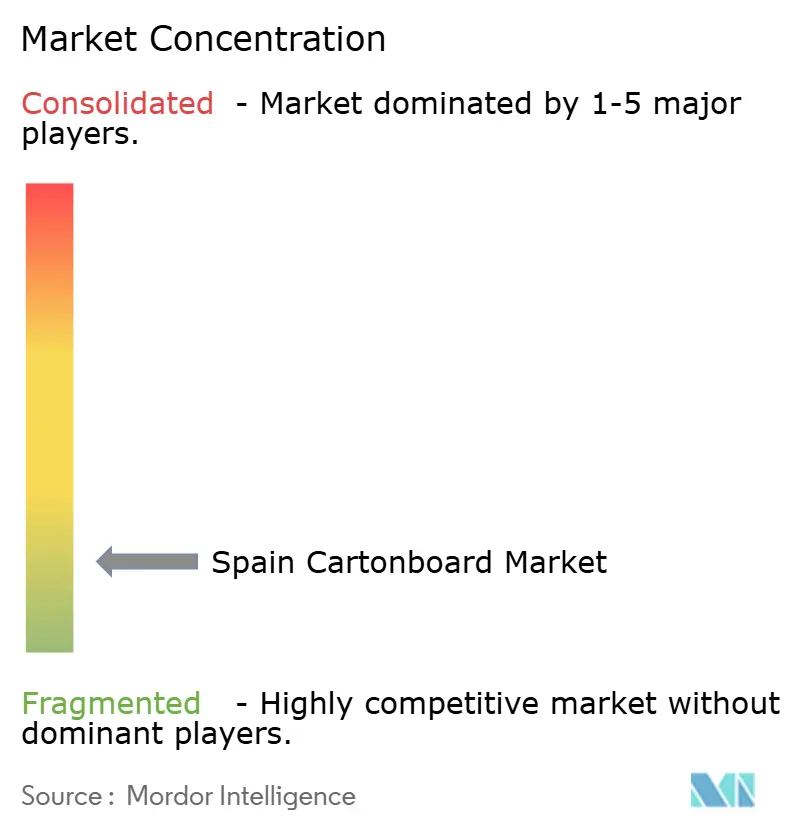

スペイン カートンボード市場は、集中したボード供給層と断片化した変換に分かれています。Mayr-Melnhof Karton、Graphic Packaging International、Stora Enso、Metsä Board、Holmen、Billerudなどのグローバルメーカーが、スペインのコンバーターが完成カートンに変換する主要ボードグレードを供給しています。川下レベルでは、スペイン カートンボード市場は約90社の活動中の変換企業と7,000人の労働者を抱え、断片化した状態が続いていました。Mayr-MelnhofのFit-For-Futureプログラムは2025年までに調整後営業利益に7,000万ユーロ(7,560万米ドル)の貢献をもたらし、経営陣は2024年ベース比で2027年に2億5,000万ユーロ(2億7,000万米ドル)の向上を目標として維持しました。これはスペイン カートンボード市場の小規模コンバーターが対応に苦慮する可能性のある、コスト規律に関する厳しいベンチマークを設定しました。

スペイン カートンボード市場では、コンプライアンス、自動化、エネルギー管理がより大きなバランスシートを必要とするようになったため、統合圧力が高まっています。Apollo Capital Managementが2026年3月にLectaの買収承認を得たことは、リサイクルボード生産の一部が財務的な困難に直面している中でも、スペインの繊維隣接特殊紙資産が依然として魅力的であることを示しました。Graphic Packaging Internationalもまた、スペインの3つの太陽光発電所に結びついた仮想電力購入契約を通じて競争力を強化し、合計設備容量は約100MWで、2025年から2026年初頭にかけて稼働しています。これらの動きは、スペイン カートンボード市場のバイヤーがボード品質と同様にコスト安定性とカーボンポジショニングでベンダーを評価するようになっているため重要です。

スペイン カートンボード市場のホワイトスペース機会は、直接食品接触用途向けの高バリア繊維ソリューションと、薬局・美容チャネル向けの小型プレミアムカートンに集中しています。現在のスペインの変換設備は依然として標準的な医薬品二次包装と食品カテゴリーの折りたたみカートンに偏っており、これらのニッチは依然として十分に対応されていません。Metsä Boardの2026年のHEIDELBERGとのコラボレーションは、ブランドオーナーの包装ニーズに向けたボードと機械の組み合わせソリューションへの直接的な推進を示しました。Metsä Boardの2026年の変革プログラムと戦略目標もまた、より付加価値の高い消費者包装ミックスを構築しながら収益性を改善する必要性を強調しました。この状況において、スペイン カートンボード市場における競争優位は、単なる規模ではなく、基材アクセス、自動化、再生可能エネルギーポジショニング、およびコンプライアンスサポートを組み合わせることができる企業へとシフトしています。

スペイン カートンボード産業リーダー

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Smurfit Westrock plc

Saica Group

Metsa Board Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:スペインのサラゴサに本社を置くSaica Groupは、2024年売上高約5億3,900万ユーロ(5億8,200万米ドル)、従業員約2,500人の段ボール包装・ディスプレイソリューションプロバイダーであるThimm Groupの買収を発表しました。独占禁止法の承認を条件とするこの取引は、1990年代後半から両社が戦略的提携とポーランドの合弁事業を運営してきた中央欧州の変換市場へのSaicaの展開を拡大します。

- 2026年5月:Smurfit Westrock plcは、ロンドン証券取引所からの上場廃止の意向を発表し、ニューヨーク証券取引所への上場を一本化します。取締役会の決議は、取引量と二重上場の規制・管理コストの見直しを経て行われ、ロンドン証券取引所での最終取引日は2026年6月19日が予定されています。

- 2026年3月:欧州委員会は、スペインに本社を置く特殊紙メーカーであるLectaのApollo Fundsによる買収を、条件なしで簡易合併手続き(案件番号M.12333、2026年3月11日)の下で承認しました。Reno de MediciのスポンサーでもあるApolloは、欧州においてリサイクルカートンボードと特殊紙の両資産にわたって重要なポジションを保有することになります。

- 2026年3月:Graphic Packaging Internationalは、スペインの3つの太陽光発電所を対象としたZelestraとの欧州初の仮想電力購入契約の一部稼働を発表しました。合計設備容量は約100MWで、完全稼働中のJosé Cabrera(グアダラハラ、50.4MW)とSocovos II(アルバセテ、33MW)が2025年に稼働し、Villamañán(レオン、19MW)が2026年2月に稼働しており、同社のEMEAスコープ1および2のGHG排出量を50%超削減することを目的としています。

スペイン カートンボード市場レポートの範囲

スペイン カートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白ライナーチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含むさまざまな包装形態に使用されています。リサイクル可能性、印刷適性、および持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

スペイン カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白ライナーチップボード、液体包装ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用ボード |

| 白ライナーチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用ボード | |

| 白ライナーチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

2026年のスペイン カートンボード市場規模と2031年の見通しは?

スペイン カートンボード市場は2026年に7億3,431万米ドルであり、CAGRが3.57%で2031年までに8億7,506万米ドルに達すると予測されています。

スペインにおいて需要をリードする製品グレードはどれですか?

折りたたみ箱用ボードが2025年に33.14%のシェアでリードしており、食品、医薬品、パーソナルケアにわたる印刷二次包装に広く使用されているためです。

最も広く使用されている包装形態はどれですか?

折りたたみカートンが2025年に56.36%のシェアで支配しており、自動包装ラインとの高い適合性、ブランディングニーズ、および棚陳列に優れているためです。

最も速く成長しているエンドユーザーグループはどれですか?

医薬品・ヘルスケアが最も速く成長しているエンドユーザーであり、2031年までのCAGRは4.51%と予測されており、スペインの規制された製造基盤と厳格化する識別要件に支えられています。

食品が依然として主要な需要の支柱である理由は何ですか?

食品は2025年需要の39.43%を占めており、スペインが多くのカテゴリーにわたって信頼性の高い印刷二次包装を必要とする大規模な国内・輸出志向の食品生産基盤を持っているためです。

スペインのカートンボードサプライヤーおよびコンバーターにとっての主なリスクは何ですか?

主なリスクは、エネルギーおよびリサイクルボードのコスト変動と、カートンボードがバリア性能においてプラスチックに依然として劣る用途における代替の遅れです。

最終更新日: