チリ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

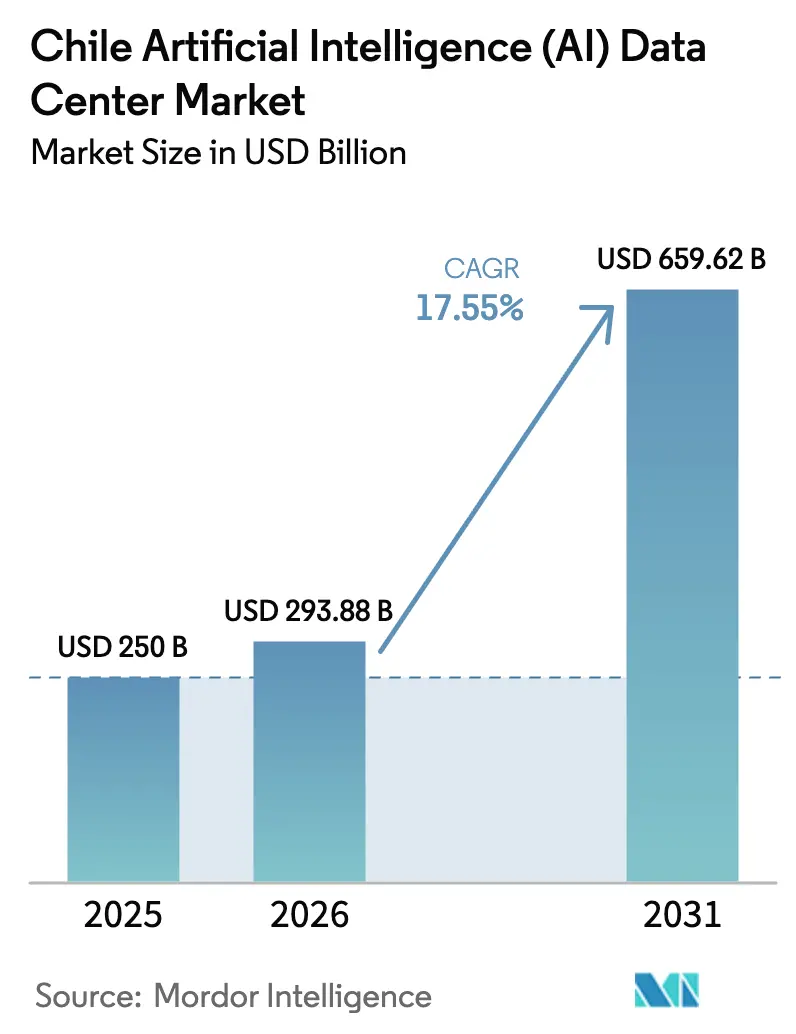

| 基準年の市場規模 (2025) | 250 十億米ドル |

| 市場規模 (2026) | 293.88 十億米ドル |

| 市場規模 (2031) | 659.62 十億米ドル |

| 成長率 (2026 - 2031) | 17.55% CAGR |

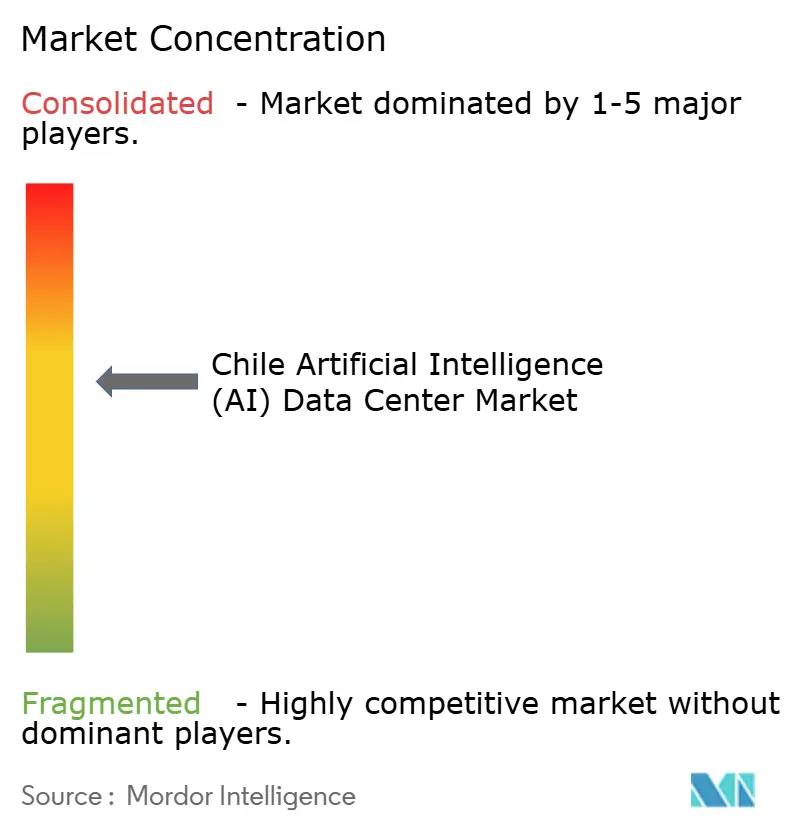

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ人工知能(AI)データセンター市場分析

チリの人工知能データセンター市場は、2025年の2億5,000万米ドルから2026年には2億9,388万米ドルへと成長し、2026年から2031年にかけて17.55%のCAGRで2031年までに6億5,962万米ドルに達すると予測されています。ハイパースケーラーによる継続的な資本流入、政府による40億米ドル規模の国家データセンター計画、そしてチリの再生可能エネルギー上の優位性が組み合わさり、プロジェクトパイプラインの加速を促しています。許可取得期間を短縮する政策措置と、フンボルト海底ケーブルを通じたアジア太平洋への直接接続により、AIワークロードの低遅延ハブとしてのチリの地位が強化されています。液体冷却ホール、耐震設計、および100%クリーンエネルギー調達への投資が競争上の優位性を高める一方、水資源の入手可能性および熟練労働者不足に関する主要リスクが、ドライ冷却技術や人材育成プログラムにおけるイノベーションを促しています。MicrosoftとAmazonのクラウドリージョンがすでに稼働しており、早期参入者は電力と土地を確保し、企業が生成AI(ジェネレーティブAI)ロードマップを実用化するにつれて訪れる第二波の需要を見越して動いています。

主要レポートのポイント

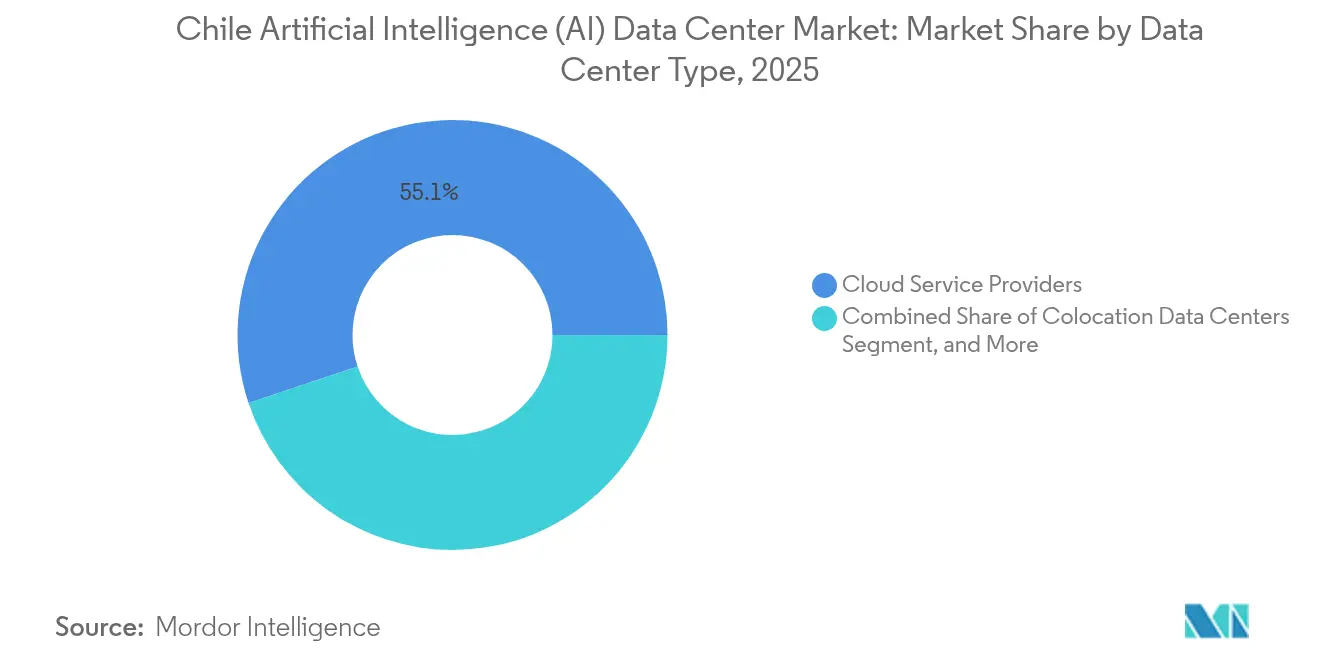

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のチリ人工知能データセンター市場シェアの55.12%を占めてリードしており、一方でコロケーション施設は2031年にかけて19.08%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のチリ人工知能データセンター市場規模の45.12%を占め、ハードウェアは2031年に向けて年率19.42%で成長すると予測されています。

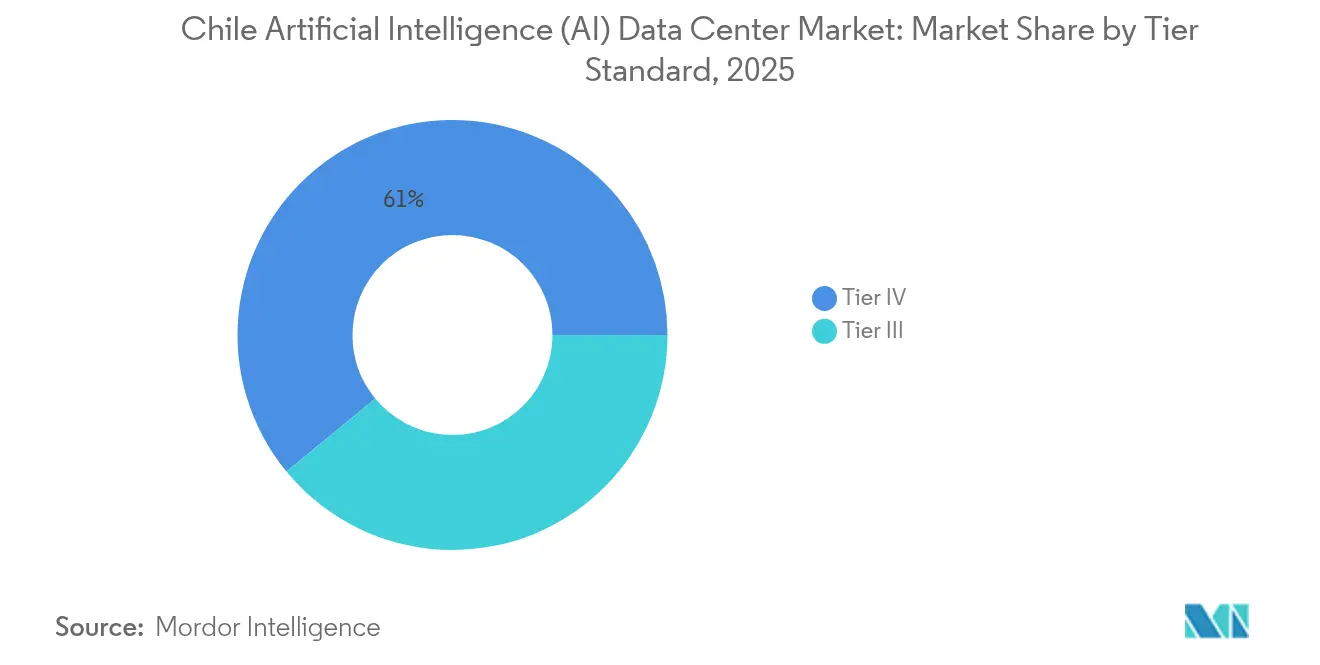

- ティア標準別では、ティアIV施設が2025年のチリ人工知能データセンター市場規模の60.95%のシェアを保持しており、ティアIIIの建設は18.61%のCAGRで進展しています。

- エンドユーザー別では、ITおよびITESが2025年のチリ人工知能データセンター市場規模の33.15%を占め、インターネットおよびデジタルメディアのワークロードは20.02%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリ人工知能(AI)データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のコンピューティング需要の拡大 | +4.2% | 国内全体、サンティアゴおよびキリクラに集中 | 中期(2〜4年) |

| クラウドハイパースケーラーのチリへの進出拡大 | +3.8% | サンティアゴ首都圏 | 短期(2年以内) |

| 政府によるデジタルトランスフォーメーション奨励策 | +2.9% | 国内全体、アントファガスタおよびアタカマを優先 | 長期(4年以上) |

| パタゴニアにおける豊富な再生可能エネルギーポテンシャル | +2.1% | 南部の系統連系地域 | 長期(4年以上) |

| フンボルトおよびその他の海底ケーブルによる遅延低減 | +1.7% | 沿岸陸揚げポイント、サンティアゴハブ | 中期(2〜4年) |

| 耐震建設基準が投資家を引き付ける | +1.4% | 地震リスクの高い中央地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のコンピューティング需要の拡大

チリでは、企業の64%がデータの75%以上をクラウドに保存しているものの、計画された生成AI(ジェネレーティブAI)プロジェクトの40%以上を実行しているのはわずか10%にとどまっており、相当な容量ギャップが残存しています。[1]BNamericas Staff, "Datacenters, AI and education reform key to Chile's global competitiveness," BNamericas, bnamericas.com Equinixが2025年4月に追加した液体冷却GPU専用の425キャビネット規模のST2は、アプリケーション展開を上回るインフラ主導の成長を示しています。そのため、早期参入者は生成AIの普及が加速するにつれて不均衡に大きなシェアを獲得する位置にあります。コンピューティング密度の上昇は電力消費要件も引き上げており、事業者は大規模な再生可能エネルギーのPPA(電力購入契約)を確保し、100 kWラック向けに電力配電を再設計しています。市場の軌跡は好循環を反映しています。AIの展開が増えるほど最適化されたホールが必要となり、そのホールが高度なAIを企業にとって経済的に実現可能なものにするのです。

クラウドハイパースケーラーのチリへの進出拡大

Amazonの40億米ドルおよびMicrosoftの5億米ドルの展開は、規制分野のローカリティおよび冗長性要件を満たす複数のアベイラビリティゾーンを確立するものです。[2]Microsoft News Center, "Microsoft anuncia investment de US$317 millones para establcer región de Azure in Chile," microsoft.com ハイパースケーラーの参入は、光ファイバー拡張、専門請負業者、およびスピルオーバーワークロードの獲得を狙う新たなコロケーション建設を引き付けることでエコシステムを触媒的に活性化します。ScalaによるUSD 1億4,520万ドルのウエチュラバキャンパスおよびCirionのサンティアゴノードは、クラウドゾーン周辺に集積するフォローオン投資を浮き彫りにしています。TECfusionsなどのローカルインテグレーターは、ハイパースケーラーの設計テンプレートと調達規模を活用して100 MWキャンパスを整備するために開発事業者と提携しています。より多くのリージョンが稼働するにつれ、サービスプロバイダー間の提携が深化し、輸出市場を狙う国内SaaS(サービスとしてのソフトウェア)ベンダーの成長を促しています。

政府によるデジタルトランスフォーメーション奨励策

2025年の経済成長協定では、デジタル経済プロジェクトに対する許可手続きの迅速化と税額控除の自動適用が約束されています。手続きの簡素化はスケジュールリスクを低減し、これは数十億ドル規模のコミットメントに直面する投資家にとって重要な変数です。また、政府はデータセンター回廊への優先的な送電線増強を割り当て、再生可能エネルギーの発電量が需要拠点に届くことを確保しています。環境、エネルギー、および通信機関間の政策調整は現在ワンストップ窓口機構を通じて行われており、以前は国際事業者を遠ざけていた官僚的障壁が削減されています。これらの措置は、チリがAI主導のデジタルサービスにおける南米の輸出拠点となるという戦略的アジェンダを強化するものです。

パタゴニアにおける豊富な再生可能エネルギーポテンシャル

パタゴニアの風力および太陽光における高い設備利用率は、AES AndesのPPAによって電力が供給されるMicrosoftのキリクラサイトが実証するように、100%クリーンエネルギー調達を可能にします。キマル‐ロ・アグイレなどの送電プロジェクトはデータセンター回廊向けに余剰発電量を解放し、出力制限リスクを軽減します。事業者は系統電力とオンサイト蓄電池を組み合わせて間欠性を管理しており、一部ではバックアップ発電源として系統裏側の水素パイロットも検討されています。AIワークロードが電力密度を急激に高めるため、再生可能エネルギーの豊富さは戦略的意味を持ちます。液体冷却ポンプだけでもホールあたり数メガワットが追加されます。ゼロカーボンとして販売される施設は、ネットゼロ誓約を持つクラウド購買者から調達優先を与えられています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 首都圏における高い電力料金 | -2.3% | サンティアゴ工業地帯 | 短期(2年以内) |

| 液体冷却における水不足の課題 | -1.8% | 中央地域 | 中期(2〜4年) |

| AI・データセンター専門人材の不足 | -1.5% | 全国主要都市圏 | 長期(4年以上) |

| 耐震施設に対する高い資本支出 | -1.2% | 全国の高地震リスクゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

液体冷却における水不足の課題

最高裁判所によるGoogleのセリジョス建設(計画では日量760万リットルを使用予定)の停止は、産業用水の使用に対する監視の強化を浮き彫りにしています。[3]BNamericasスタッフ、「グーグルデータセンター水使用論争」、BNamericas、bnamericas.com 事業者は現在、WIKA Chileが販売する断熱なし(アディアバティックフリー)または空冷チラーを試験導入しており、消費量を最大90%削減します。一部のプロジェクトは水ストレスの少ない流域外に立地し、鉱業クラスターに供給する海水淡水化済み工業用水パイプラインに接続しています。これらの戦略はコストと技術的複雑性を増すものの、環境許可取得の前提条件となりつつあります。

AI・データセンター専門人材の不足

OECDの調査では、サイバーセキュリティおよびデータセンター運用スキルは依然としてサンティアゴに集中しており、地方の人材は制約されたままであることが示されています。タレント・デジタル(Talento Digital)プログラムは2028年までに5万人の新卒者の育成を目標としており、Inacapの実習用データセンターが実践的なトレーニングを提供しています。それまでの間、企業は外国人技術者とリモート運用ツールに依存しています。人材不足は立ち上げスケジュールを長引かせ、給与上昇圧力を高め、営業利益率を若干押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーの優位性とコロケーションの急増

クラウドプロバイダーは2025年のチリ人工知能データセンター市場における収益の55.12%を占め、市場規模の1億3,780万米ドルに相当します。その存在は、30 MWホールやオンサイト100 kVサブステーションなど次世代設計を標準化しています。ハイパースケーラーが複数アベイラビリティゾーンの冗長性に対して持つ意欲は、都市部光ファイバーリング周辺での区画集積を促し、キリクラの土地評価額を二桁台で引き上げています。コロケーション事業者はこれに対し、すぐに建設可能な区画を賃借し、ハイパースケーラーの仕様に沿いながらキャリア中立性を保つシェル・アンド・コアフレームワークを提供することで応じています。

今後を見据えると、コロケーションの19.08%のCAGRは2031年までに1億2,370万米ドルの追加資金流入を意味しており、企業によるハイブリッドモデルの採用、およびデータガバナンスの懸念が解消された後のオフプレミスでのAIトレーニングへのシフトを反映しています。鉱業回廊および沿岸ケーブル陸揚げポイントに沿ったエッジマイクロデータセンターが新たなニッチとして台頭しており、コンピュータビジョン分析および自律設備制御向けに10ミリ秒未満の遅延を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:ハードウェア加速フェーズ

ソフトウェアは2025年に45.12%を維持しましたが、GPUクラスター、電力機器、および液体冷却プラントが設備投資を支配する中でハードウェア支出が上回るようになっています。チリ人工知能データセンター市場のハードウェア規模は2026年の1億1,150万米ドルから2031年には2億7,140万米ドルへと増加し、19.42%のCAGRを示すと予測されています。電力インフラが最大の支出項目であり、データホール・キリクラの97,500 kVAディーゼルアレイが38時間の自律稼働を提供している事実からも明らかです。冷却支出は、事業者が1ラックあたり100 kWに対応できる温水ループとリアドア型熱交換器へと移行するにつれて激化しています。

ソフトウェアの価値は、AI最適化スケジューリング、エネルギーを考慮したワークロード配置、および予知保全分析を統合するオーケストレーションレイヤーへと移行しています。サービス収益はハードウェアを下回るものの、企業移行のリスクを軽減するマネージドAIプラットフォーム、リモートハンズ、およびコンプライアンスコンサルティングを通じて着実に上昇しています。

ティア標準別:稼働時間とコストのバランス

ティアIVサイトは2025年の請求額の60.95%を支配しており、チリ人工知能データセンター市場規模の1億5,240万米ドルに相当します。その99.995%の可用性は、クラウドクレジットで数百万ドルのコストがかかるAIモデルのトレーニング実行には不可欠です。しかし、ティアIIIの18.61%のCAGRは、特に開発・テスト用途や地域エッジノード向けに、年間1時間のダウンタイムを許容してでも低賃料を選ぶ顧客意欲を示しています。GTDの8 MWティアIII建設は完全再生可能エネルギーによるものであり、ティアIIIが持続可能性の要件を満たしながら高性能を維持できることを証明しています。

認証の道筋は、低冗長性と手続き上の厳格さを組み合わせたティアIIIゴールド・オペレーショナル・サステナビリティをますます取り込んでいます。耐震性は引き続き絶対的な要件であり、両ティアとも免震基礎とアクティブマスダンパーシステムに投資しています。ワークロードが多様化するにつれ、混合ティアのポートフォリオにより事業者は資本を最適化しながらSLAティアをアプリケーションの重要度に合わせることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:デジタルメディアが従来型ITを上回る

ITおよびITESは2025年に33.15%のシェアを保持し、チリ人工知能データセンター市場規模の8,290万米ドルを占めました。スペイン語圏市場全体でスケールアップするクラウドネイティブのSaaS(サービスとしてのソフトウェア)ベンダーにより優位性を維持しています。しかし、オーバー・ザ・トップビデオ、ソーシャルフィード、および広告テック推論を含むインターネットおよびデジタルメディアのワークロードは、20.02%のCAGRで最も急速に成長し、2031年までに収益を倍増させます。

規制当局がクラウドアウトソーシングフレームワークを明確化するにつれ、金融サービスの採用が加速しています。ヘルスケア分野では、暗号化された低遅延GPUファブリックを必要とするAI支援診断が進んでおり、教育病院近くの専門コロケーションスイートへの需要を高めています。鉱業大手は予知保全用エッジポッドを導入し、Entelの3億3,000万米ドルの近代化推進によって資金調達されたプライベート5Gバックボーンを通じて遠隔地をサンティアゴのコア施設に接続しています。

地理分析

サンティアゴは稼働メガワットの過半数を支配しており、高密度光ファイバー、既存変電所、および都市圏内の企業へのアクセスに支えられています。MicrosoftによるキリクラゾーンへのUSD 3億1,700万の投資は、首都のインフラと人材プールの引力を示しています。しかし、水ストレスイベントとピーク時電力料金がコスト圧力をもたらし、開発業者を郊外の工業団地へと誘導しています。

Equinix、Amazon、およびデータホールがコロケーションするキリクラのクラスタリング効果は、共有ロジスティクスと系統増強を活用することで深化しています。区画面積は54,000 m²を超え、バックアップ発電は97 MVAを上回り、土地所有者がハイパースケーラーに売り込むスケールを示しています。専用フィーダーに紐付いた再生可能エネルギーPPAはスコープ2排出量を削減し、グローバルテックテナントにとって必須の調達条件となっています。

政府政策は南北への分散を奨励しています。アントファガスタおよびアタカマは豊富な太陽光発電容量と海底ケーブル陸揚げ拠点を誇っています。FONプログラムのもとでWOMが展開した7,500 kmの国内光ファイバーは、遠隔地に二重経路接続を提供し、エッジ展開を現実的な選択肢にしています。フンボルトの2027年稼働により、沿岸データセンターがアジア太平洋の低遅延ゲートウェイとして機能できるようになり、サンティアゴ圏を超えてワークロードを分散させることが可能になります。

競争環境

上位3社のクラウドプロバイダーと上位2社のコロケーション企業が請求収益の約56%を占めており、中程度の集中度を示しています。Amazonの40億米ドルのマルチリージョン計画およびMicrosoftの完全再生可能エネルギーキャンパスは、小規模参入者を阻む資本の閾値を設定しています。Equinixはキャリア中立ステータスを活用してハイパースケーラーのオーバーフローを取り込み、ScalaとAscentyは環境許可の迅速承認を推進して事前にシェルを賃貸しています。地元通信事業者のEntelとClaroVTRは、光ファイバーとホスティングをバンドルして企業アカウントを守っています。

戦略的な取り組みは、(1)グリーンエネルギーヘッジ、(2)耐震ブランディング、および(3)鉱業回廊へのエッジ拡張を中心に展開されています。液体冷却ベンダーは建設業者と提携してシェル段階でリアドアおよびイマージョンシステムを組み込み、ベンダーロックの機会を創出しています。NotCoやSuncastなどのスタートアップがサービスとしてのAI(AIaaS)の需要を高め、既存事業者によるマネージドプラットフォームの提供を刺激しています。通信事業者が5G展開の資金調達のためにデータセンター不動産を売却するにつれて、水平的な統合が進む可能性があります。

チリ人工知能(AI)データセンター産業のリーダー企業

Amazon Web Services Chile SpA

Google Chile SpA

Microsoft Chile S.A.

Oracle Corporation Chile Ltd.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Microsoftは5億米ドルを投資し、サンティアゴに3つのアベイラビリティゾーンを開設してAzureチリリージョンを開始しました。

- 2025年5月:Amazon Web Servicesはチリクラウドリージョンへの40億米ドルのコミットメントを確認し、これはラテンアメリカにおける過去最大の資本投資となっています。

- 2025年5月:TECfusionsとBaeza Groupがプエンテ・アルトに100 MWキャンパスの計画を発表しました。

- 2025年5月:Equinixはサンティアゴでのに1億3,000万米ドル規模のST5建設について環境許可を取得しました。

- 2025年4月:Equinixは5,000万米ドルのST2拡張を完了し、液体冷却キャビネット425台を追加しました。

- 2025年4月:チリはInacapに初の実習用データセンターを開設し、AI運用人材の育成を開始しました。

チリ人工知能(AI)データセンター市場レポートの範囲

この調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を網羅するデータセンターにおけるAIアプリケーションの全スペクトルを対象としています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーク、IT機器などが含まれます。精査されるソフトウェア技術には、機械学習、深層学習、自然言語処理、およびコンピュータビジョンが含まれます。この研究では、これらのアプリケーションの地理的分布についても評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラに関わる市場プレイヤーを詳述した包括的な競争環境が提示されており、さまざまなAIデータセンタータイプにわたって使用されるハードウェアとソフトウェアの両方が含まれています。市場規模は、市場における製品およびソリューションプロバイダーが生み出す収益として計算され、予測は各セグメントについて米ドル十億単位で表示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| 深層学習 | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| 深層学習 | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

チリAIデータセンターセクターの現在の価値はいくらですか?

チリ人工知能データセンターの市場規模は2026年に2億9,388万米ドルに達しています。

このセクターはどれだけ速く成長していますか?

市場は17.55%のCAGRで成長し、2031年までに6億5,962万米ドルに達すると予測されています。

どのデータセンタータイプが支出をリードしていますか?

クラウドサービスプロバイダーが2025年収益の55.12%を占めています。

最も急速に拡大しているセグメントはどれですか?

コロケーション施設が2031年に向けて19.08%のCAGRで最も速い成長軌道を示しています。

将来の建設において再生可能エネルギーはどれほど重要ですか?

再生可能エネルギーは非常に重要であり、MicrosoftキリクラなどのフラッグシップキャンパスはAES Andes契約から100%クリーンエネルギーを調達しています。

チリがAIワークロードに提供する地域的優位性は何ですか?

フンボルトシステムを通じたアジア太平洋への直接海底ケーブル接続は遅延を低減し、太平洋横断のデジタルハブとしてのチリの役割を強化します。

最終更新日: