スペース管理およびデスク予約ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 7.04 十億米ドル |

| 成長率 (2026 - 2031) | 12.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペース管理およびデスク予約ソフトウェア市場分析

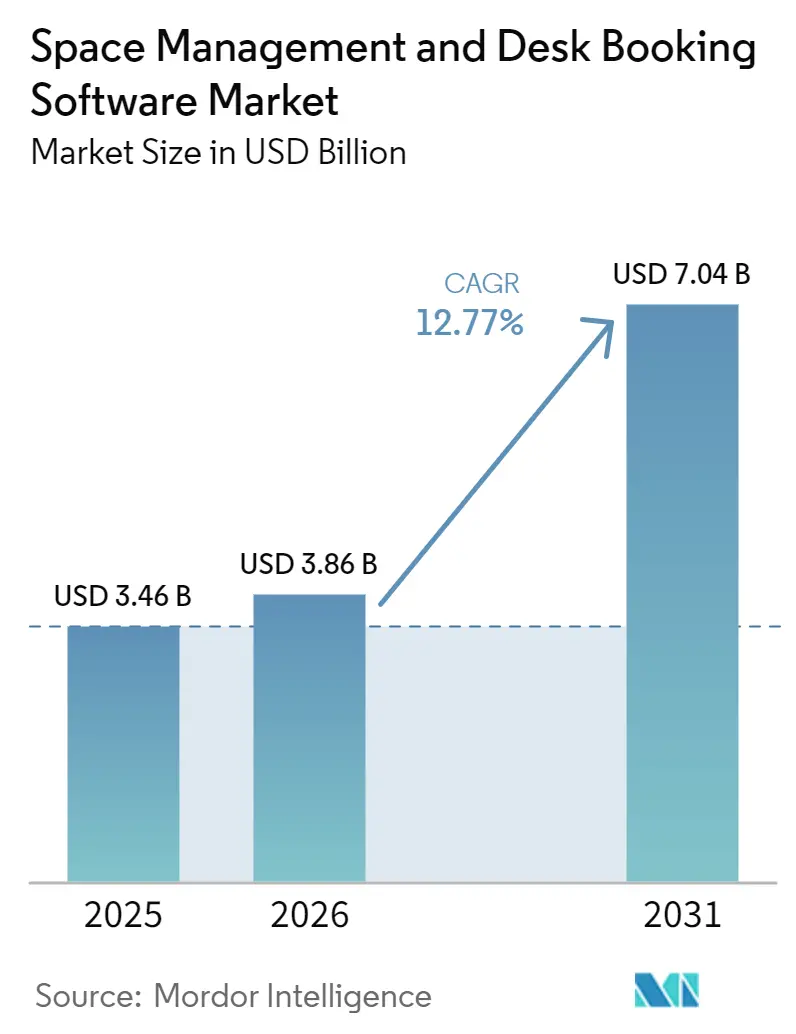

スペース管理およびデスク予約ソフトウェア市場規模は2025年に30億4,600万米ドルと評価され、2026年の38億6,000万米ドルから2031年には70億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.77%です。各セクターの組織は、スペース配分、出席管理、リース効率が財務計画とより密接に結びつくようになったため、ハイブリッドワークインフラへの支出を増加させています。企業の不動産チームは、職場ソフトウェアをポートフォリオ最適化のための戦略的ツールとして位置づけており、購買決定が施設部門を超えて上級管理職の議論へと移行しています。また、大規模な購買者が狭い範囲のポイントソリューションをより広範な運用システムに置き換えるにつれて、競争は予約、稼働率分析、計画、ワークフロー統合を組み合わせたプラットフォームへとシフトしています。コラボレーションツール内のAI対応自動化はユーザーの摩擦を軽減し、オフィスネットワーク全体で予約行動を標準化しやすくしています。成長は、統合作業、プライバシーガバナンス、予算審査サイクル、フリーアドレスへの抵抗によって緩和されており、市場は動きの速い大企業と動きの遅い中堅市場の購買者に二分されています。

主要レポートのポイント

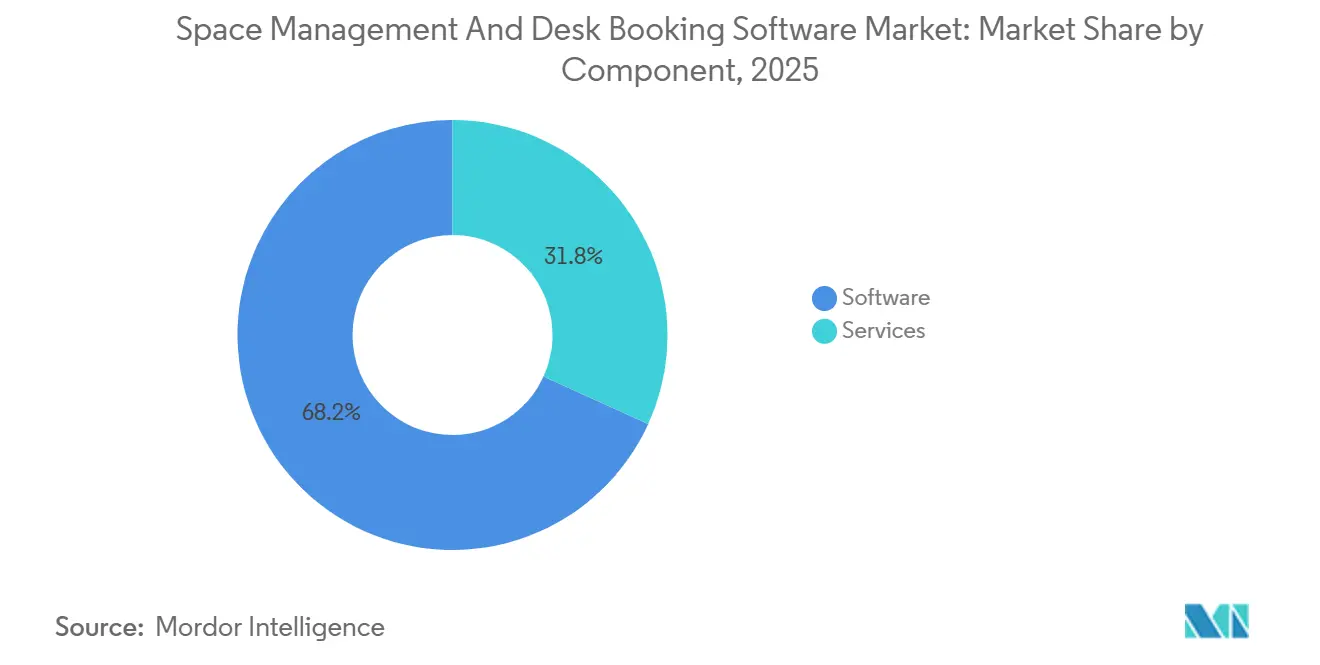

- コンポーネント別では、ソフトウェアが2025年のスペース管理およびデスク予約ソフトウェア市場シェアの68.21%を占め、サービスは2031年までに16.94%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の64.71%を占め、ハイブリッド展開は2031年までに最高CAGR18.21%を記録すると予測されています。

- 企業規模別では、大企業が2025年に60.92%のシェアを保有し、中小企業は2031年までに17.36%のCAGRで成長すると予測されています。

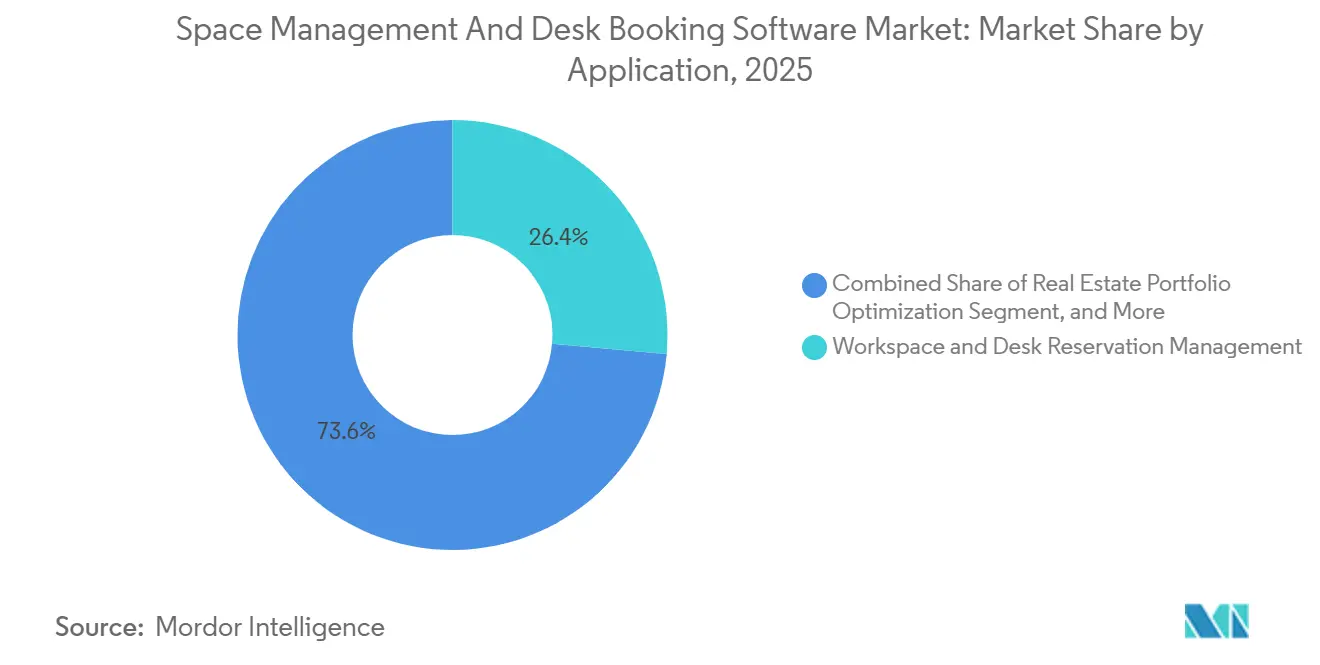

- アプリケーション別では、ワークスペースおよびデスク予約管理が2025年のスペース管理およびデスク予約ソフトウェア市場規模の26.41%を占め、不動産ポートフォリオ最適化は2031年までに19.12%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、情報技術および通が2025年に28.31%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年までに15.47%のCAGRで成長すると予測されています。

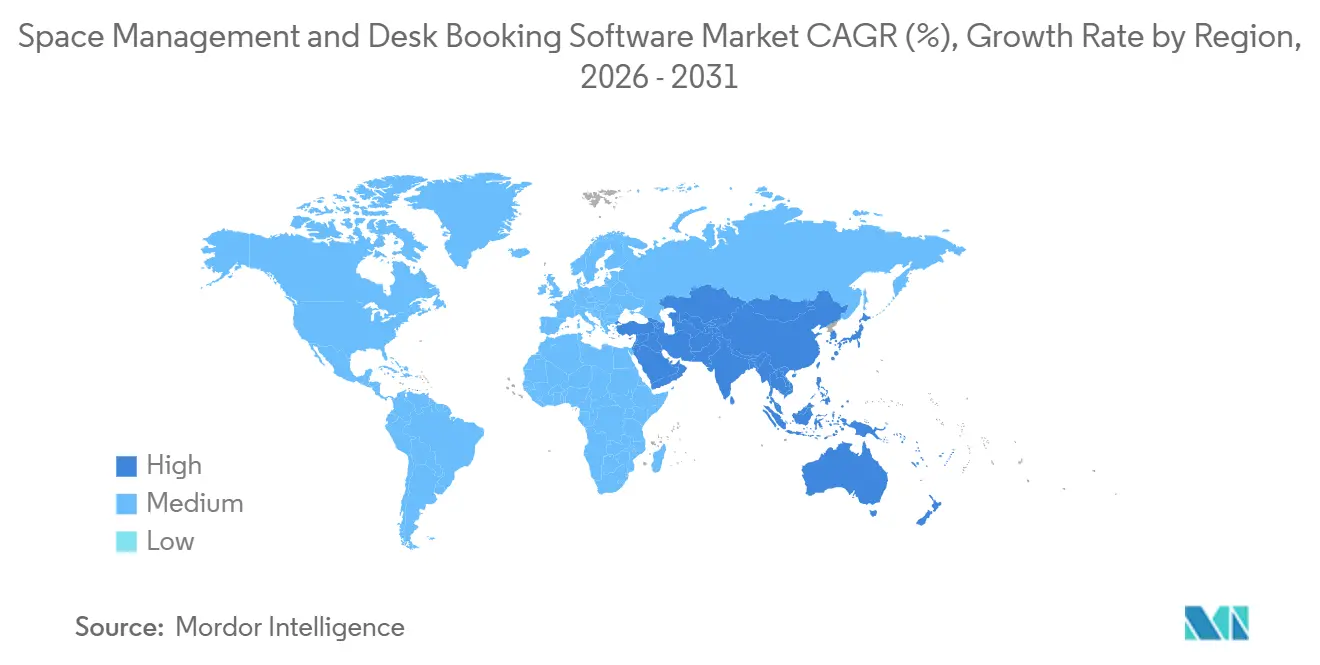

- 地域別では、北米が2025年のスペース管理およびデスク予約ソフトウェア市場シェアの39.63%を占め、アジア太平洋地域は2031年までに21.18%のCAGRで前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペース管理およびデスク予約ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワーク採用の拡大とデスク稼働率の最適化 | +3.2% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| 予約・配分・シナリオ計画のためのAI駆動型自動化 | +2.7% | 北米とアジア太平洋テクノロジーハブで早期スケールゲインを伴うグローバル | 中期(2〜4年) |

| 職場・来訪者・施設ワークフローの統合 | +2.0% | 北米とEU、中東企業ハブへの波及 | 中期(2〜4年) |

| サステナビリティに連動したスペース合理化とエネルギー節約 | +1.5% | EUコアおよびアジア太平洋、北米での影響力拡大 | 中期(2〜4年) |

| リアルタイム稼働率分析に対する企業需要の増大 | +1.2% | 米国、英国、および全世界の大企業ポートフォリオに集中したグローバル | 短期(2年以内) |

| サブスクリプションベースの職場ソフトウェア調達の成長 | +0.9% | 北米とEU、アジア太平洋および南米で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク採用の拡大とデスク稼働率の最適化

構造化されたハイブリッドワークは試験的な取り組みではなく運用モデルとなっており、スペース管理およびデスク予約ソフトウェア市場を大規模なオフィスポートフォリオ全体での日常的な座席配分ニーズに結びつけています。ハイブリッドプログラムの普及率は2025年の77%から2026年には組織の80%に達しました。[1]JLL、「構造化されたハイブリッドワークが世界標準となり、戦略的焦点がAI対応へとシフト」、JLLニュースルーム、jll.com 同ベンチマークでは、雇用主の62%が固定のオフィス出勤日数を義務付けており、2022年の28%から増加していることが示されました。企業不動産チームの80%がポートフォリオ最適化を主要目標として位置づけており、出席管理をより広範なスペース決定と密接に結びつけています。実際のオフィス稼働率と目標稼働率の差は、2025年の25パーセントポイントから2026年には18パーセントポイントに縮小しました。この組み合わせにより、スペース管理およびデスク予約ソフトウェア市場は基本的な予約ツールを超えて、予測的配分、ピーク日のバランス調整、より強固なポートフォリオ規律へと向かっています。

予約・配分・シナリオ計画のためのAI駆動型自動化

AIは、予約アクションを従業員が日常的に使用するコミュニケーションツールに組み込むことで、従業員がスペース管理およびデスク予約ソフトウェアと対話する方法を変えています。2026年の製品ロールアウトには、自然言語による予約ワークフローと、デスクおよび会議室使用状況のライブ分析が含まれています。Kadenceも2026年3月に職場運用プラットフォームを拡張し、ルームディスプレイ、AI搭載のノーショー検出、OutlookおよびGoogle Workspaceとのリアルタイム同期を追加しました。OfficeSpace Softwareは2026年3月にAI Canvasの中に職場エージェントを導入し、不動産、施設、職場リーダーの意思決定ワークフローの自動化を目指しました。組織の70%以上がAI特有の職場機能の探索段階を超えておらず、45%がシステム統合と互換性を障壁として挙げています。このギャップにより、スペース管理およびデスク予約ソフトウェア市場では、AIをデモ機能から実用的な運用レイヤーに変えることができるベンダーが報われる余地が残っています。

職場・来訪者・施設ワークフローの統合

企業の購買者はシステム数の削減を求めており、スペース管理およびデスク予約ソフトウェア市場をより広範な職場運用プラットフォームへと向かわせています。Kadenceは2026年1月に再構築された来訪者管理システムを立ち上げ、SpaceOpsプラットフォームにネイティブ接続しました。Epturaは2026年4月に職場体験、資産管理、スペース計画全体にわたるAIワークフローを発表し、統合運用への同様の動きを示しました。LumAppsも2026年4月にComeen買収に合意し、スペース管理、デジタルサイネージ、来訪者サービスを従業員ハブに取り込みました。予約データ、来訪者トラフィック、サービスリクエスト、計画記録が1つのシステムに集約されると、企業は実際の需要をより完全に把握できます。これにより切り替えコストが削減され、リテンションが向上するため、スペース管理およびデスク予約ソフトウェア市場では、展開を複雑にすることなく隣接するワークフローを統合できるベンダーが優位に立っています。

サステナビリティに連動したスペース合理化とエネルギー節約

サステナビリティ目標により、スペース管理およびデスク予約ソフトウェアはエネルギー管理および報告プログラムにおいてより広い役割を担うようになっています。米国グリーンビルディング評議会は2026年2月にLEED v5 O+Mを公表し、このフレームワークにより稼働率モニタリングがエネルギー追跡コンプライアンスクレジットに関連するようになりました。オーストラリアでは、NABERS持続可能ポートフォリオ指数が2026年に820万平方メートルの評価済みオフィス床面積をカバーし、パフォーマンス測定が運用データと密接に結びついた状態を維持しました。このシフトが重要なのは、スペースデータが固定スケジュールではなく実際の使用状況に基づいて、フロア、部屋、サービスをいつ調整するかを施設チームに伝えることができるためです。[2]米国グリーンビルディング評議会、「LEED v5 O+M評価システム」、USGBC、usgbc.org また、財務およびサステナビリティリーダーが調達決定に直接的な関心を持つようになったため、職場管理者を超えた購買グループが拡大しています。その結果、スペース管理およびデスク予約ソフトウェア市場は、従来のデスク予約予算の外に位置するエネルギーおよびコンプライアンスの優先事項からの支持を得ています。[3]NABERS、「NABERS持続可能ポートフォリオ指数2026、透明性とリーダーシップのためのツール」、NABERS、nabers.gov.au

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーIWMS、HR、アクセス制御システムとの統合の複雑さ | -1.8% | レガシースタック密度が最も高い北米とEUで最も重い、グローバル | 中期(2〜4年) |

| データプライバシー、従業員追跡、サイバーセキュリティへの懸念 | -1.3% | EUコア、インドおよび米国への波及 | 短期(2年以内) |

| フリーアドレスと予約規律に対する変更管理の抵抗 | -0.7% | 北米、EU、アジア太平洋、特に固定席文化が確立した企業 | 短期(2年以内) |

| 企業不動産の意思決定サイクルの遅さによる予算精査 | -0.4% | 南米および中東・アフリカの一部で顕著な影響を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーIWMS、HR、アクセス制御システムとの統合の複雑さ

統合は、特に古い職場システムに依存している大企業において、スペース管理およびデスク予約ソフトウェア市場で最も困難な実際の障壁であり続けています。提供された資料によると、レガシー不動産スタックを持つ組織は、リアルタイムデータがシステム間を移動できるようになる前に、12〜16週間のカスタムミドルウェア作業が必要になることが多いです。EpturaのAPIファーストガイダンスでは、レガシーIWMS環境はバッチエクスポートと密結合データモデルに依存していることが多く、リアルタイム統合が困難または不可能になると警告しています。[4]Eptura、「APIファースト職場技術アーキテクチャの構築」、Eptura、eptura.com HR、バッジアクセス、会議室スケジューリング、スペース計画記録が異なる識別子と更新サイクルを使用している場合、問題はさらに大きくなります。また、SAP、Workday、主要なアクセス制御製品などのシステム向けに事前認定済みコネクタを持つベンダーは、資格審査のハードルが少ないため、購買行動も変化します。これにより、スペース管理およびデスク予約ソフトウェア市場は、統合プログラムに資金を提供できる購買者と、複雑さが低下するまで展開を遅らせる購買者に二分されています。

データプライバシー、従業員追跡、サイバーセキュリティへの懸念

予約および稼働率データが従業員の動の敏感なパターンを明らかにする可能性があるため、プライバーガバナンスがスペース管理およびデスク予約ソフトウェア市場の一部での採用を遅らせています。カリフォルニア州のSB-238職場監視ツール法は、労働者の個人情報を収集するソフトウェアを使用する雇用主に対して2026年のコンプライアンス義務を課しました。データプライバシーとセキュリティは職場管理におけるAI採用の最大の障壁として位置づけられており、2026年のベンチマークでは組織の70%が挙げています。欧州では、従業員監視を伴う機能のロールアウトを遅らせる可能性のある労働組合審査と厳格な従業員プライバシーチェックがあります。これらのルールは製品設計に影響を与えるため、ベンダーはより強力な同意管理、アクセスガバナンス、監査証跡、地域ホスティングオプションを必要とします。その結果、スペース管理およびデスク予約ソフトウェア市場は成熟したセキュリティアーキテクチャを持つベンダーを優遇し、弱い製品は規制された調達サイクルで苦戦しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を支え、サービスが戦略的重要性を高める

ソフトウェアソリューションは2025年のスペース管理およびデスク予約ソフトウェア市場シェア合計の68.21%を占め、カテゴリーの明確な収益基盤となりました。スペース管理およびデスク予約ソフトウェア市場はソフトウェアを優遇しており、ほとんどの購買者は大規模な初期展開よりも定期的なサブスクリプションを好みました。需要はまた、各ワークフローに個別のツールを使用するのではなく、デスク予約、スペース計画、来訪者管理、稼働率分析を組み合わせたプラットフォームを優遇しました。EpturaとKadenceはともに2026年にプラットフォームの幅を広げており、企業アカウント全体でのこの広範な購買嗜好を反映しています。このパターンにより、追加されたワークフローごとに更新と拡張の価値が高まるため、ソフトウェア収益はより耐久性が高くなります。

サービスは2026年から2031年にかけて16.94%のCAGRで成長すると予測されており、スペース管理およびデスク予約ソフトウェア市場で最も成長の速いセグメントとなっています。多くの企業がソフトウェアをスケールさせる前に、コネクタ設計、データクリーンアップ、トレーニング、ロールアウトサポート、ポリシー調整を必要としているため、実装需要は依然として高いです。EpturaのAPIファーストアーキテクチャガイダンスは、レガシーモデルが職場システム全体のリアルタイム統合を依然として複雑にしているため、サービス需要が持続する理由を説明しています。同じダイナミクスにより、サブスクリプションと並行してアドバイザリーサポート、マネージドアナリティクス、展開後最適化を販売できるベンダーに第2の収益レイヤーが生まれます。実際には、スペース管理およびデスク予約ソフトウェア産業が製品の深さと展開能力の両方に依存するプラットフォームビジネスへと成熟していることを示しています。

展開モード別:クラウドがリードし、ガバナンスニーズでハイブリドが台頭

クラウドベースの展開は2025年の市場収益の64.71%を占め、スペース管理およびデスク予約ソフトウェア市場全体でクラウドが主要な提供モデルであり続けています。購買者はインフラのメンテナンスを削減し、複数の拠点にわたる機能更新の配布を容易にするため、クラウドツールを優遇しました。従業員が日常のワークフロー内でデスクや会議室を予約できる場合、予約行動がより一貫するため、モバイルアクセスも重要です。EpturaのMicrosoft 365アップグレード(2026年3月)は、採用がシームレスなカレンダーおよびリソース予約統合にいかに依存しているかを示しました。より迅速なロールアウトも、古いオンプレミスのスケジューリング環境と比較してクラウドのリーダーシップを強化しています。

ハイブリッド展開は2026年から2031年にかけて18.21%のCAGRで拡大すると予測されており、スペース管理およびデスク予約ソフトウェア市場で最も成長の速いモードとなっています。このモデルは、クラウド分析と従業員向けインターフェースを求めながら、機密性の高い稼働率記録をより厳格な内部管理下に置きたい企業に魅力的です。プライバシー規則とデータ居住要件により、欧州、金融サービス、公共部門の設定でそのバランスがより重要になっています。オンプレミス展開は高度に規制された環境では依然として重要ですが、アップグレードの負担、柔軟性の制限、より大きなメンテナンス作業がその成長を制約しています。ハイブリッドアーキテクチャが改善されるにつれて、スペース管理およびデスク予約ソフトウェア産業は、完全な移行を強制することなくクラウドの利点を保持するガバナンスに優しい提供モデルへと移行しています。

企業規模別:大企業が支出をリードし、中小企業が採用を加速

大企業は2025年に市場の60.92%を占め、そのリーダーシップは多くの拠点にわたる大規模な座席ポートフォリオ管理の経済性を反映しています。スペース管理およびデスク予約ソフトウェア市場は、不動産チームが信頼性の高い稼働率データで何千ものデスク、フロア、リースを再調整できる場合に、より明確な節約をもたらします。大規模な購買者はまた、複数のツールを一度に置き換える傾向があり、契約価値を高め、より広範な製品スイートを持つベンダーを優遇します。企業不動産チームの80%がポートフォリオ最適化を主要目標として位置づけており、この優先事項は大企業の採用パターンと密接に一致しています。そのため、主要アカウントはスペース管理およびデスク予約ソフトウェア市場における価格設定、ロードマップ設計、サービスパッケージング、調達基準の中心であり続けています。

中小企業は2026年から2031年にかけて17.36%のCAGRで成長すると予測されており、最も成長の速い顧客グループとなっています。サブスクリプション価格設定は、完全なIWMSプログラムなしにより良い出席可視性を必要とする場合、特にこれらの企業の参入障壁を下げます。中小企業は2025年を通じてオフィス稼働率で前年比約60%の成長を達成し、35%に達しました。このフトは、中小企業がフレキシブルシーティングをもはや非公式なプロセスとして扱わず、測定可能な管理を求めていることを示唆しています。スペース管理およびデスク予約ソフトウェア市場では、これらの企業が軽量な予約ツール以上の洗練さを必要としながらも、レガシーエンタープライズプラットフォームほどの複雑さは必要としないため、中堅市場は特に開かれています。

アプリケーション別:予約ツールがリードし、ポートフォリオ最適化が最速で拡大

ワークスペースおよびデスク予約管理は2025年の市場合計の26.41%を占め、スペース管理およびデスク予約ソフトウェア市場全体で最大のアプリケーションとなりました。予約の信頼性がほとんどのハイブリッド雇用主が最初に解決する必要がある問題であるため、このセグメントはトップを維持しました。従業員がデスクや会議室が利用可能であることを信頼できるようになると、組織は同じプラットフォーム上に追加のワークフローレイヤーを構築できます。ベンダーはその後、予約から計画、分析、来訪者フロー、サービス調整へと拡張し、シンプルな機能をより広範な職場オペレーティングシステムに変えます。この拡張パスは、スペース管理およびデスク予約ソフトウェア市場がコア予約ユースケースを中心に隣接するアプリケーションを追加し続ける理由を説明するのに役立ちます。

不動産ポートフォリオ最適化は2026年から2031年にかけて19.12%のCAGRで拡大すると予測されており、スペース管理およびデスク予約ソフトウェア市場で最も成長の速いアプリケーションとなっています。CFO主導のリース審査が主要な理由であり、出席データがスペース削減と再交渉の決定により直接的に反映されるようになっています。ポートフォリオ最適化は企業不動産チームの最優先目標であり、このアプリケーションのより速い成長を支持しています。実際の稼働率と目標稼働率の差が縮小していることも、稼働率データがリース計画においてより実用的になっていることを示しています。その結果、最も強いアプリケーション成長は日常的な予約から、フットプリント、リースタイミング、資本使用に関するより高い価値の決定へとシフトしています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信が量を牽引し、ヘルスケアが共有スペースニーズで拡大

情報技術および通信は2025年のエンドユーザー需要合計の28.31%を占め、スペース管理およびデスク予約ソフトウェア市場で最大の垂直市場となりました。このグループは他の多くのセクターよりも早くハイブリッドワークを採用し、迅速なロールアウトに必要なソフトウェア購買文化をすでに持っていました。テック系雇用主はまた、複数のオフィスにわたって分散したチームを管理する傾向があり、標準化された予約ルールをより価値あるものにしています。ソフトウェア企業は2025年にデスクの37%を予約可能な状態に保ち、より広い平均を大きく上回りました。これにより豊富な行動データが生まれ、スペース管理およびデスク予約ソフトウェア市場がこの垂直市場で強力な分析採用を見る理由を説明するのに役立ちます。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけて15.47%のCAGRで成長すると予測されており、スペース管理およびデスク予約ソフトウェア市場で最も成長の速いセグメントとなっています。成長は予約ロジックをフィス資材を超えて拡張することと結びついています。代表的な投資収益率172%と回収期間は、診察室、検査スペース、その他の共有臨床設定に関連しています。2026年のアフベニスト病院での展開では、予約とシフトスケジューリングデータを使用して部屋の割り当てを自動化しました。Ciscoの2025年ヘルスケア資料では、ヘルスケア設定でのCisco Spacesについて代表的な投資収益率172%と6ヶ月未満での回収が報告されています。これらの例は、スペース管理およびデスク予約ソフトウェア市場が、部屋の可用性がサービス提供に直接影響を与える可能性がある環境へとオフィス調整から拡大していることを示しています。

地域分析

北米は2025年の世界収益の39.63%を占め、スペース管理およびデスク予約ソフトウェア市場で最大の地域となりました。この地域は強力なSaaS対応性、大規模な本社ポートフォリオ、ハイブリッド出席ポリシーを正式化した雇用主から恩恵を受けています。3億300万平方フィートのクライアントポートフォリオ全体のオフィス稼働率は、2024年の38%から2025年には53%に上昇しました。北米と南米は、EMEAで一般的な軽いオフィススケジュールよりも週3〜4日の出勤パターンを好みました。南米は規模が小さいままですが、ブラジルとアルゼンチンの多国籍共有サービスハブが予約および稼働率ツールへの選択的な需要を生み出しています。

スペース管理およびデスク予約ソフトウェア市場における欧州の位置は、強力な企業需要とより重いコンプライアンス負担によって形成されています。DACHリージョンでは、従業員監視規則とGDPRに焦点を当てた展開チェックにより、プラットフォームが行動稼働率データを処理する場合にロールアウトのタイムラインが長くなる可能性があります。この摩擦は参入障壁を高めますが、データ居住、監査可能性、安全なアクセス制御を証明できるベンダーを優遇します。ドイツ、英国、フランス、オランダが主要な支出センターであり、スペイン、イタリア、北欧諸国は金融サービスおよび公共部門のアカウント全体での採用を拡大し続けています。

アジア太平洋地域は2031年までに21.18%のCAGRで成長すると予測されており、スペース管理およびデスク予約ソフトウェア市場で最も成長の速い地域となっています。成長はグレードAオフィスストックの拡大、フレキシブルワークスペースの採用、インド、中国、東南アジア全体での企業需要の増大と結びついています。オーストラリアのNABERS持続可能ポートフォリオ指数は2026年に820万平方メートルの評価済みオフィス床面積をカバーし、稼働率に連動した建物パフォーマンスへの地域の焦点を強化しました。中東はまだ採用の初期段階にありますが、サウジアラビアのオフィス開発パイプラインとUAEの本社としての役割が企業および政府の購買者からの関心を高めています。アフリカも初期段階にあり、ヨハネスブルグ、ケープタウン、ラゴス、アブジャなどの主要都市の銀行、通信、政府機関に需要が集中しています。

競合ランドスケープ

スペース管理およびデスク予約ソフトウェア市場は適度に統合されており、競争は広範な職場プラットフォームと専門的な予約ベンダーに分かれています。Eptura、Planon、Accruent、FM:Systems、OfficeSpace Softwareなどの大手ベンダーは、統合ポートフォリオ管理、稼働率インテリジェンス、デスク予約の深さで競争しています。Robin Powered、Skedda、Tribeloo、GoBright、Kadence、Envoyなどの専門業者は、展開速度、ユーザーの簡便さ、柔軟な統合で競争しています。専門業者が計画と分析を追加し、大手ベンダーが日常のユーザーエクスペリエンスを改善するにつれて、これらのグループ間の境界線は狭まっています。この収束により、スペース管理およびデスク予約ソフトウェア市場はもはや予約だけで定義されなくなり、プラットフォームの一貫性が主要な購買テストとなっています。

Robin Poweredは、2026年のGartner Magic Quadrant for Workplace Experience Applicationsの初版でリーダーとして認定されたと発表し、企業評価における地位を強化しました。Epturaは2026年4月にAIワークフローとライブスペース分析を拡張し、既存プレイヤーがより広範な職場プラットフォーム内で自動化を深化させている様子を示しました。LumAppsは2026年4月にComeen買収の最終合意に署名し、従業員体験プラットフォームが物理的な職場データに関心を持つ傾向の高まりを示しました。Kadenceは2026年1月にSpaceOpsプラットフォームのスケールアップのために2,000万米ドルを調達し、統合職場運用モデルへの投資家の支持を強調しました。これらの動きは、スペース管理およびデスク予約ソフトウェア市場が、スタンドアロンの予約ツールではなく統合運用を中心に資本と製品拡張を引き付けていることを示しています。

中堅市場には明確なホワイトスペースが残っており、企業は基本的な予約以上のものを必要としながらも、IWMSのレガシーな複雑さを吸収できません。EpturaのアーキテクチャガイダンスとMicrosoft 365の製品作業はともに同じ調達の現実を指し示しています:購買者は実証済みのコネクタ、データセキュリティ、より簡単な展開をますます評価しています。エンタープライズコントロールとコンシーマーグレードのワークフローを組み合わせたベンダーは、より長い契約と部門全体でのより広い使用を獲得する可能性が高いです。全体として、スペース管理およびデスク予約ソフトウェア市場は、統合リスクを軽減し、ガバナンスをサポートし、稼働率データを上級不動産チームの実用的な決定に変えるベンダーを優遇しています。

スペース管理およびデスク予約ソフトウェア産業リーダー

Eptura, Inc.

OfficeSpace Software Inc.

Planon Group B.V.

FM:Systems Group LLC

Robin Powered, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Epturaは、コラボレーションツールを通じた自然言語予約のためのAIワークフロー、デスクおよび会議室使用状況のライブ分析、Neighborhoodsインテリジェントデスクゾーン割り当て機能など、職場体験、資産管理、スペース計画ポートフォリオ全体にわたる強化された機能を発表しました。ロールアウトは2026年7月まで継続予定で、エンタープライズスケールのハイブリッドワーク最適化を対象とした機能が含まれています。

- 2026年4月:LumAppsは、スペース管理、デジタルサイネージ、来訪者サービスを専門とする職場体験プラットフォームであるComeenの買収に関する最終合意を締結しました。取引は2026年5月に完了する予定で、ComeenのフィジカルワークプレイスケイパビリティをLumAppsのAI従業員ハブに統合し、デジタルおよびフィジカルな作業環境全体でのエージェンティックAI展開を加速させます。

- 2026年4月:Robin Poweredは、2026年のGartner Magic Quadrant for Workplace Experience Applicationsの初版でリーダーとして認定されました。この認定は、AI駆動型リソース予約、来訪者管理、スペース計画、分析を単一の一貫したシステムアーキテクチャ内で組み合わせたRobinのOne Workplace Platformアプローチを検証し、Robinをこのカテゴリー指定を受けた最初の職場ソフトウェアベンダーの1つとしました。

- 2026年3月:Epturaは、Microsoft AIクラウドパートナープログラムにおける金融サービスAI向けソリューションパートナー認定ソフトウェア指定の取得に続き、Eptura EngageのMicrosoft 365との統合を強化しました。このアップグレードにより、2026年10月のEWS廃止に先立ち、カレンダーおよびリソース予約アクセスがExchange Webサービスから Microsoft Graphに移行し、企業クライアントの継続性が確保されます。

スペース管理およびデスク予約ソフトウェア市場レポートの範囲

スペース管理およびデスク予約ソフトウェア市場は、リクエストの管理、ワークフローの自動化、チケットシステムによるサポートの一元化によって従業員サービス提供を合理化するデジタルプラットフォームで構成されています。これらのソリューションは、従業員サービスデスク、リクエスト管理、ナレッジ管理とセルフサービスポータル、ワークフロー自動化、分析とレポーティング、高度なサービス管理などのアプリケーションを提供します。クラウドベース、オンプレミス、ハイブリッドの展開モデルを通じて利用可能で、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府などの産業にわたる大企業と中小企業の両方にサービスを提供します。この市場の主な目的は、HR効率の向上、管理オーバーヘッドの削減、従業員体験の改善、組織の生産性とコンプライアンスをサポートするデータ駆動型の洞察の提供です。

スペース管理およびデスク予約ソフトウェア市場レポートは、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(ワークスペースおよびデスク予約管理、スペース計画と稼働率管理、稼働率分析と職場インテリジェンス、不動産ポートフォリオ最適化、統合職場管理機能)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ワークスペースおよびデスク予約管理 |

| スペース計画と稼働率管理 |

| 稼働率分析と職場インテリジェンス |

| 不動産ポートフォリオ最適化 |

| 統合職場管理機能 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | ワークスペースおよびデスク予約管理 | |

| スペース計画と稼働率管理 | ||

| 稼働率分析と職場インテリジェンス | ||

| 不動産ポートフォリオ最適化 | ||

| 統合職場管理機能 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

スペース管理およびデスク予約ソフトウェア市場の現在および予測値は?

スペース管理およびデスク予約ソフトウェア市場は2025年に30億4,600万米ドルと評価され、2026年に38億6,000万米ドルに達し、12.77%のCAGRで2031年までに70億4,000万米ドルに達すると予測されています。

デスク予約およびスペース管理プラットフォームへの需要を牽引しているものは何ですか?

最も強い需要ドライバーは、構造化されたハイブリッドワーク、ポートフォリオ最適化、AI対応予約ワークフロー、および予約、分析、計画を1つのオペレーティングシステム内に組み合わせる必要性です。

このカテゴリーで最も速く成長している展開モデルはどれですか?

ハイブリッド展開が最も速く成長しており、2031年までに18.21%のCAGRで、クラウド機能と機密性の高い稼働率データに対するより厳格な管理のバランスを取っています。

これらのプラットフォームに最も多く支出している顧客グループはどれですか?

大企業は2025年に60.92%のシェアでリードしており、主により大きなポートフォリオを管理し、稼働率最適化からより大きな節約を得られるためです。

基本的なデスク予約を超えて最も速く拡大しているアプリケーションはどれですか?

不動産ポートフォリオ最適化が最も速く成長しているアプリケーションであり、2031年までに19.12%のCAGRで、稼働率データがリース審とフットプリント計画にますます使用されています。

2031年までに最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域が最も強い成長見通しを持ち、21.18%のCAGRで、グレードAオフィスの拡大、フレキシブルワークスペースの成長、主要都市市場全体での企業採用の増大に支えられています。

最終更新日: