従業員ヘルプデスクおよびチケット管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

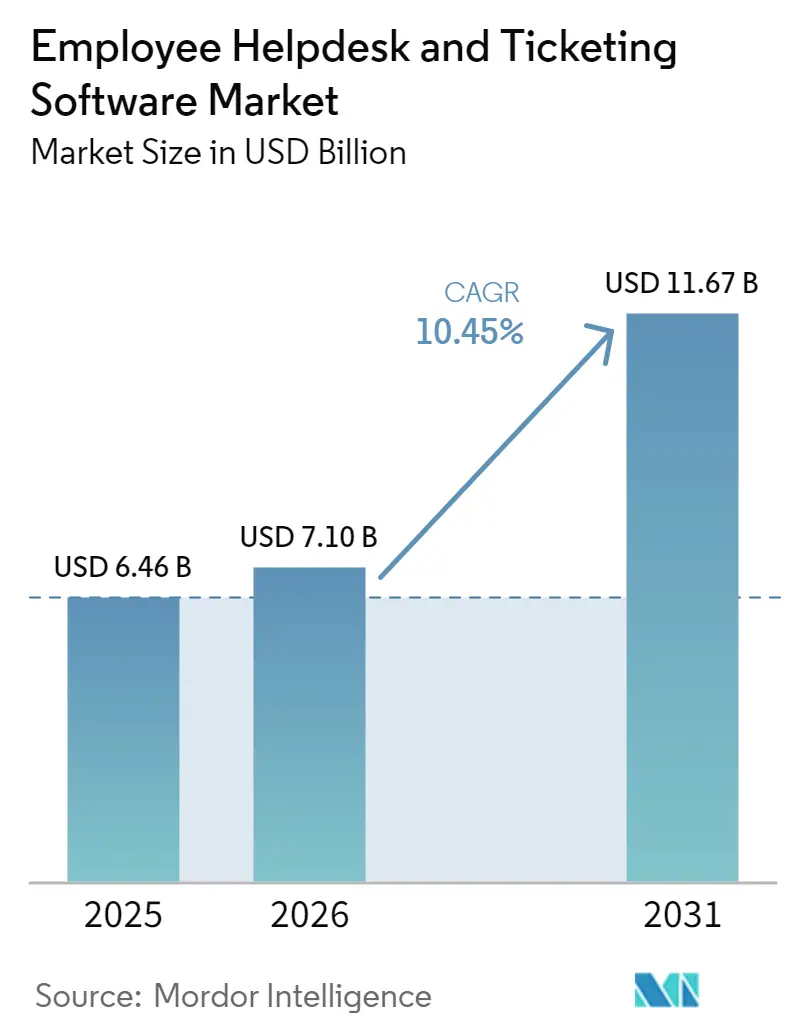

| 市場規模 (2026) | 7.10 十億米ドル |

| 市場規模 (2031) | 11.67 十億米ドル |

| 成長率 (2026 - 2031) | 10.45% CAGR |

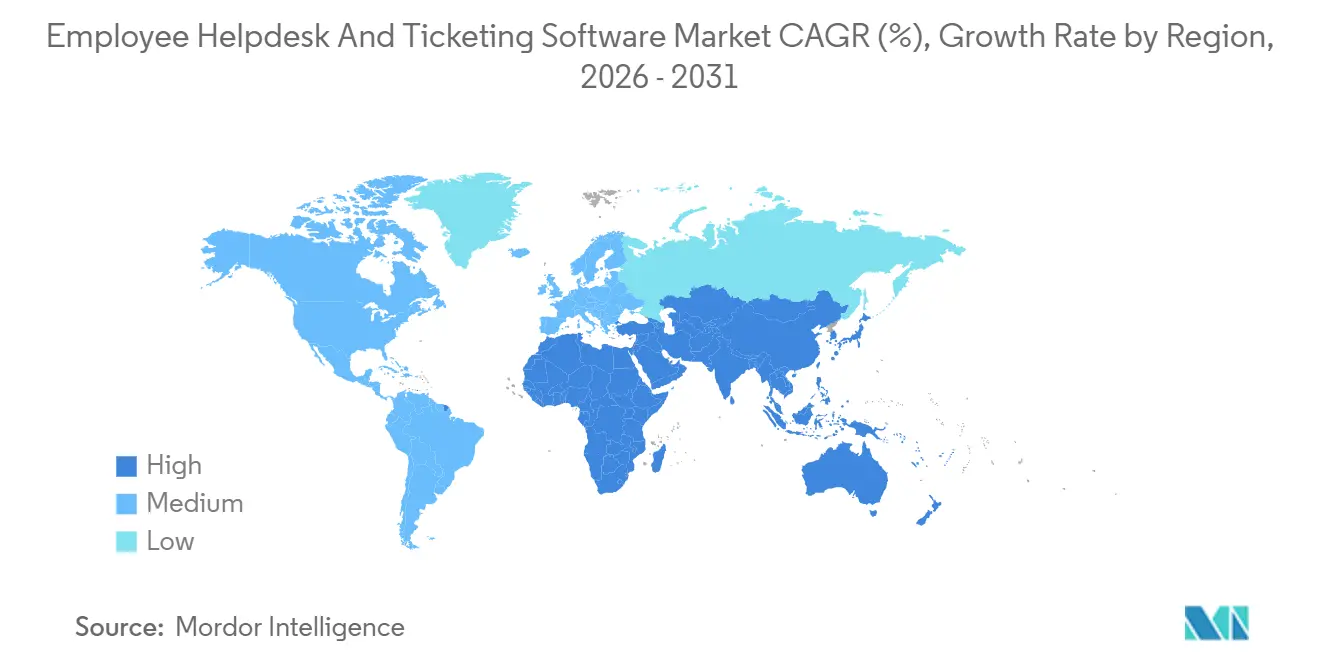

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

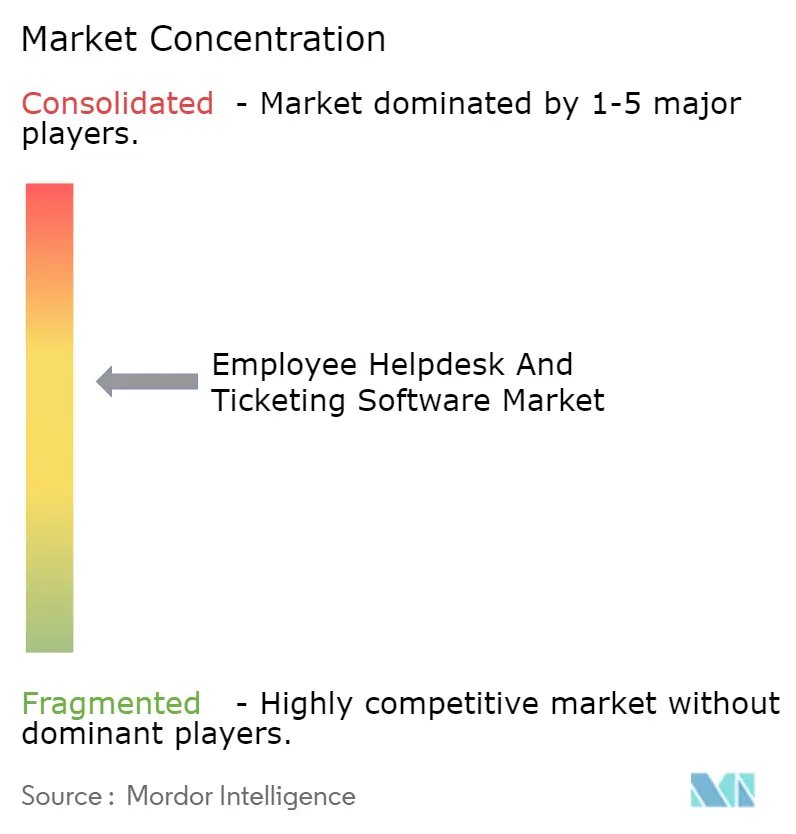

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる従業員ヘルプデスクおよびチケット管理ソフトウェア市場分析

従業員ヘルプデスクおよびチケット管理ソフトウェアの市場規模は、2025年に64億6,000万USD、2026年に71億USD、2031年までに116億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 10.45%で成長します。従業員ヘルプデスクおよびチケット管理ソフトウェア市場は、企業が基本的なチケット処理から、解決を自動化し、アクションを記録し、部門横断的なサービス提供を支援できるプラットフォームへと移行するにつれて拡大しています。調達基準も変化しており、内部サポートシステムは、スタンドアロンの生産性ツールとしてではなく、監査対応、ワークフローガバナンス、ポリシー施行のための管理環境として評価されるようになっています。従業員ヘルプデスクおよびチケット管理ソフトウェア市場では、クラウドファーストモデルを採用できる購入者と、データ所在地および内部統制要件を満たすためにハイブリッド設計を必要とする購入者との間で、より明確な分断も見られます。競争優位性は、AI、ワークフロー設計、ローコード拡張性、および検証可能なログ記録を単一の運用レイヤー内で組み合わせられるベンダーへとシフトしています。これにより、従業員ヘルプデスクおよびチケット管理ソフトウェア市場は選択的成長フェーズにあり、組み込みガバナンス、より迅速な展開モデル、より深いサービス管理を持つベンダーが、次の購買サイクルでより大きなシェアを獲得できる位置にあります。

主要レポートのポイント

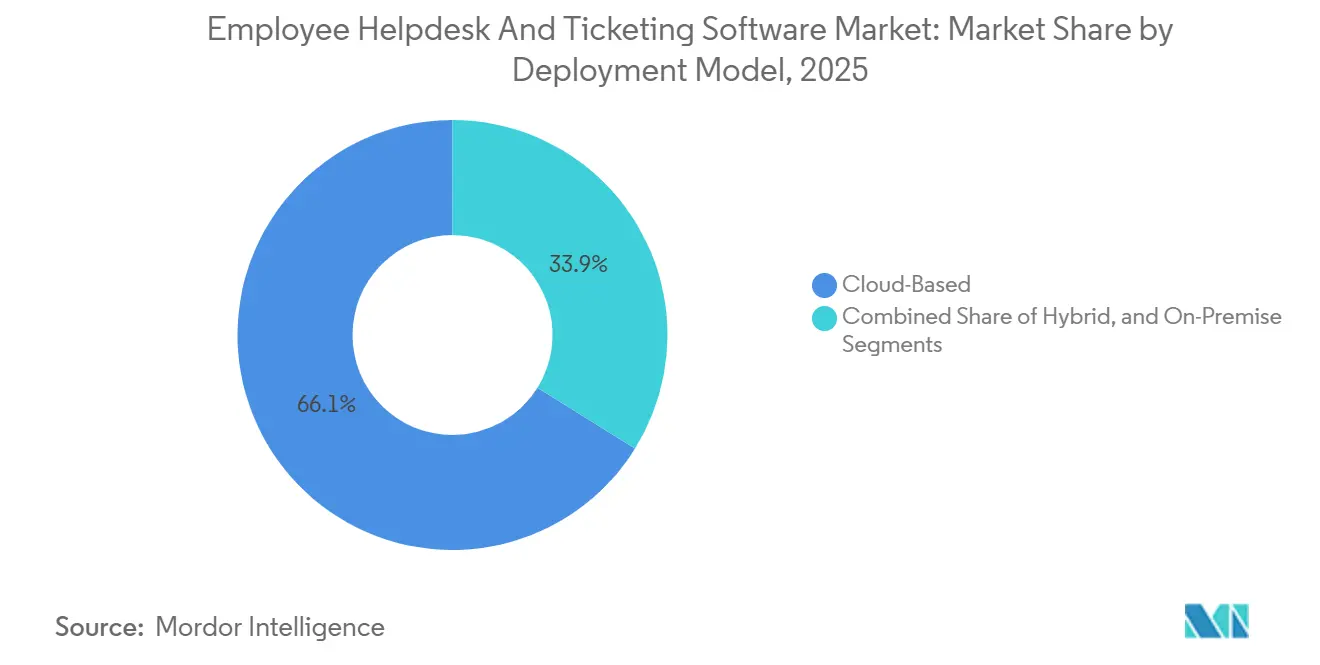

- 展開モデル別では、クラウドベースの展開が2025年の従業員ヘルプデスクおよびチケット管理ソフトウェア市場シェアの66.14%を占め、ハイブリッド展開は2031年までにCAGR 11.73%で拡大すると予測されています。

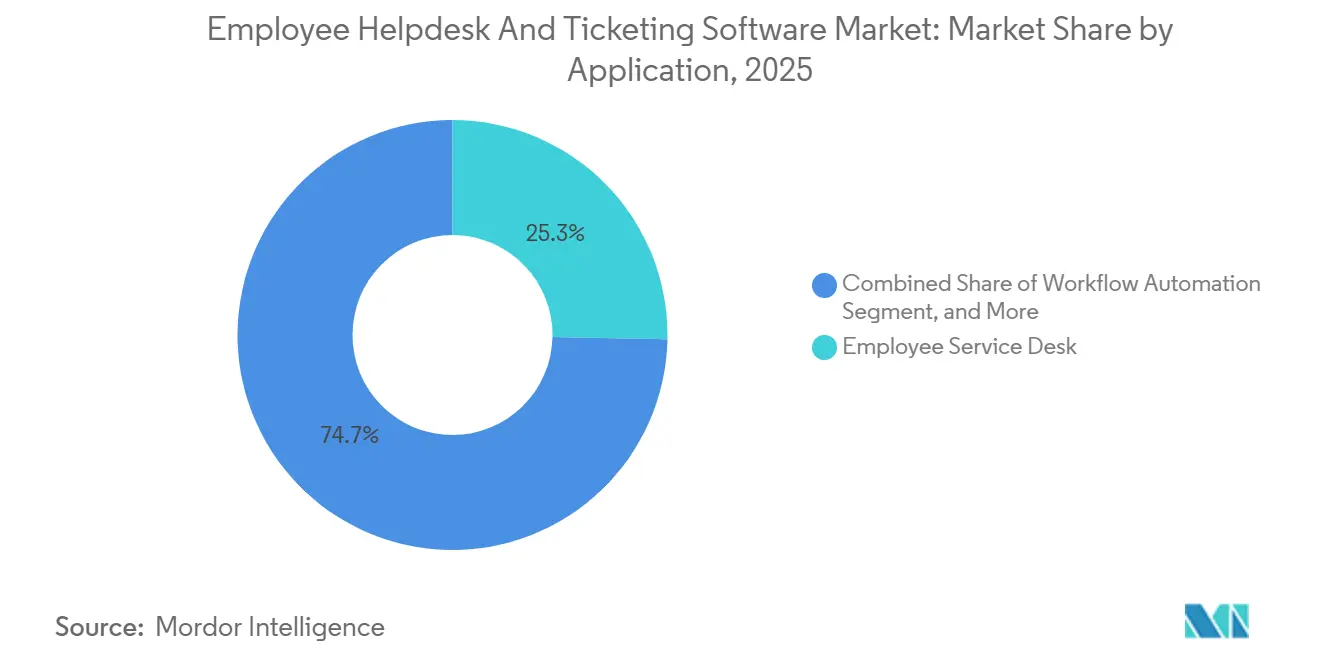

- アプリケーション別では、従業員サービスデスクが2025年の従業員ヘルプデスクおよびチケット管理ソフトウェア市場規模の25.31%を占め、ワークフロー自動化は2031年までにCAGR 13.17%で成長すると予測されています。

- エンドユーザー産業別では、情報技術および通信が2025年の市場の29.11%を占め、ヘルスケアおよびライフサイエンスは2031年までにCAGR 12.89%で拡大すると予測されています。

- 企業規模別では、大企業が2025年の市場の62.32%を占め、中規模企業はCAGR 12.31%で最も速い成長を記録すると予測されています。

- 地域別では、北米が2025年の市場の42.31%を占め、アジア太平洋地域は2031年までにCAGR 14.27%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

従業員ヘルプデスクおよびチケット管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによるチケット抑制とエージェントアシスト | +3.2% | グローバル | 中期(2〜4年) |

| IT以外への企業サービス管理の拡大 | +2.1% | グローバル | 中期(2〜4年) |

| クラウドベースおよびハイブリッド展開の採用 | +1.8% | グローバル | 短期(2年以内) |

| セルフサービスおよびナレッジ中心のサポートの近代化 | +1.4% | グローバル | 中期(2〜4年) |

| コラボレーションスイートへの組み込みサポート(TeamsおよびSlack内) | +0.9% | 北米およびヨーロッパ | 短期(2年以内) |

| DORAによるインシデント証拠とワークフロートレーサビリティ | +0.6% | ヨーロッパおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIによるチケット抑制とエージェントアシスト

AIは従業員ヘルプデスクおよびチケット管理ソフトウェア市場の商業的論理を変えており、購入者は単純なチャットボットによる抑制ではなく、測定可能な解決成果を期待するようになっています。調査によると、87%の組織がすでにITSMにAIを展開しているか、24ヶ月以内に展開する予定であり、97%がAI機能が次のプラットフォーム決定に影響を与えると回答しており、AIがオプション機能から基本的な調達フィルターへといかに迅速に移行したかを示しています。同調査では、AIの展開範囲が広い組織ほど、チケット抑制、解決時間の短縮、満足度の向上が報告されており、AIが外部レイヤーを通じて追加されるのではなく、コアITSM環境内に組み込まれている場合に良好な結果が得られることが示されました。別のレポートでは、AIエージェントが65.7%のチケット抑制率を達成し、年間推定431,270時間の作業時間の節約に貢献したとされており、従業員ヘルプデスクおよびチケット管理ソフトウェア市場における成果ベースのプラットフォーム比較へのシフトを支持しています。あるプラットフォームでは、レベル1 ITサービスデスクAIスペシャリストが従業員のITリクエストの90%以上を解決し、人間のエージェントより99%速くケースをクローズしたとされており、自律的サポートが大規模に提供すべきものに対する経営幹部の期待をリセットしています。低複雑度のリクエストがキューから除去されると、残りのチケットはより難しくなり、権限、ワークフローコンテキスト、システムレベルのトレーサビリティへの依存度が高まり、最初からガバナンスされた自動化のために設計されたプラットフォームの価値が高まります。[1]ServiceNow、「ServiceNowはガバナンスされた自律的な作業のためのプラットフォームで企業AIの混乱を制御に変える」、ServiceNow ニュースルーム、newsroom.servicenow.com

IT以外への企業サービス管理の拡大

従業員ヘルプデスクおよびチケット管理ソフトウェア市場は、サービス管理がHR、財務、法務、施設、職場運営へと移行するにつれて拡大しています。2026年5月、ESMプログラムを拡大している組織は、ツールを選択する前に共通の分類体系、ガバナンスの整合性、および運用準備を優先しており、部門横断的なプロセス規律がベンダー選定の中心となっていることを示しています。[2]OpenText、「ESMは2026年に加速、それはツールの選択ではなく戦略だ」、OpenText ブログ、blogs.opentext.comこのシフトは、単一プラットフォームで複数のサービスドメインをサポートできるベンダーに有利であり、購入者はリクエスト受付、承認、ポリシー処理、証拠保持のための単一の運用モデルをますます求めています。Freshworksは2026年5月にAI搭載のHRサービス提供を開始し、これらの機能は2026年6月30日からFreshservice for Business Teamsで利用可能になると発表し、ベンダーがITSMインフラをより広範な従業員サービスレイヤーに転換していることを示しています。AtlassianもJira Service ManagementをService Collectionを通じて拡張し、HR、施設、財務、カスタマーサポートを統一されたサービス提供モデルの下でサポートし、コアITサービスワークフローを超えた対応可能な支出を拡大しました。ESMが成長するにつれて、従業員ヘルプデスクおよびチケット管理ソフトウェア市場は新たな予算プールを引き付けますが、プラットフォームがガバナンスの一貫性を失わずに複数のサービスチームをサポートしなければならないため、より要求が高くなります。[3]Freshworks、「AIを活用したITサービス提供が過去最高を記録」、Freshworks、freshworks.com

クラウドベースおよびハイブリッド展開の採用

クラウドは新しいプラットフォーム展開のデフォルトルートであり続けていますが、従業員ヘルプデスクおよびチケット管理ソフトウェア市場では、最も強い増分需要の一部がハイブリッド設計に向かっています。このパターンは、組織がAIネイティブの自動化、分析、セルフサービス機能を求めながらも、機密記録の保存と処理場所についてより厳格な管理を必要とする規制産業で最も顕著です。ServiceNowは、シンガポール保護プラットフォームや地域データ所在地設定などの保護された展開オプションを強調し、主権管理がサポートのアドオンではなく競争上の機能となっていることを示しました。Ivantiは、NeuronsプラットフォームがオンプレミスSaaS、ハイブリッド展開をこれらのモデル全体で同じAI機能でサポートすると述べており、自動化機能を失わずに柔軟なアーキテクチャを求める購入者の需要と一致しています。TeamDynamixも、ITSM環境内でAIをネイティブに使用している組織は、外部ミドルウェアを通じてレイヤー化している組織よりも強いパフォーマンス成果を報告していることを発見し、従業員ヘルプデスクおよびチケット管理ソフトウェア市場における緊密に統合されたアーキテクチャの優位性を強化しています。その結果、クラウドファースト、ハイブリッド、残存するオンプレミスモデルがそれぞれ異なる管理、コンプライアンス、実装ニーズに対応する、より細分化された展開ランドスケープが生まれています。

セルフサービスおよびナレッジ中心のサポートの近代化

従業員ヘルプデスクおよびチケット管理ソフトウェア市場は、大規模なセルフサービスを信頼できるものにするナレッジシステムの再構築によっても再形成されています。TeamDynamixは、ナレッジベースのギャップ特定がITSM展開における主要なAIユースケースであり、AI採用組織の88%が挙げていることを発見し、多くの企業が従業員向け自動化をさらに推進する前にまずコンテンツ品質を向上させていることを示しています。Freshworksは、50件以上の記事を含むナレッジベースを持つサービスデスクが平均解決時間を5%短縮し、Freddy AI Copilotが強力なナレッジ基盤と組み合わせた場合にチケット解決時間を76.6%削減したと報告しました。Freshworksはその後、Copilot Resolution Insightsを開始し、AIが生成した要約と根本原因分析をチケットに直接統合し、問題解決から再利用可能なナレッジの取得までの時間を短縮しました。これは、従業員ヘルプデスクおよびチケット管理ソフトウェア市場が、コンテンツ規律なしにチャットボットを提供するベンダーに報いなくなっていることを意味します。なぜなら、解決品質は依然としてナレッジがどれだけ適切に構造化、更新、表示されるかに依存しているからです。勢いを増しているプラットフォームは、ナレッジ取得、セルフサービス検索、ガイド付き解決を別々の製品モジュールではなく、単一の接続されたワークフローとして扱っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティ、プライバシー、データ所在地に関する懸念 | -2.1% | グローバル(特にEUおよびアジア太平洋) | 中期(2〜4年) |

| レガシー統合とデータ準備のギャップ | -1.5% | グローバル | 長期(4年以上) |

| 正式なチケット取得を回避するシャドーAI | -0.9% | 北米およびヨーロッパ | 短期(2年以内) |

| AIガバナンス、ログ記録、透明性コンプライアンスの負担 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セキュリティ、プライバシー、データ所在地に関する懸念

セキュリティおよび所在地要件は、内部サービスチケットにしばしばID情報、アクセス詳細、HR記録、ワークフロー証拠が含まれるため、従業員ヘルプデスクおよびチケット管理ソフトウェア市場の一部を減速させています。クラウドセキュリティアライアンスは、企業の80%が意図しないAIエージェントのアクションを報告し、39%が不正なシステムにアクセスしたエージェントに遭遇したと述べており、サポートプラットフォームが企業AIガバナンスの機密管理ポイントとして見直されている理由を強調しています。[4]クラウドセキュリティアライアンス、「シャドーAIインフラ、企業への体系的リスク」、クラウドセキュリティアライアンス、labs.cloudsecurityalliance.orgEU デジタル運用レジリエンス法は2025年1月17日に完全適用となり、金融機関に対してICTインシデント記録と報告規律の維持を義務付けており、ヘルプデスク環境における安全なログ記録と追跡可能なワークフローの重要性を高めています。欧州銀行監督機構もDORAの下でICT関連インシデント管理、分類、報告義務を詳述しており、リアルタイムの証拠取得がヨーロッパにおける技術購入においてより中心的な役割を果たすようになっています。実際には、これにより購入者は、運用上の摩擦を生じさせることなく、データ永続性、地域ホスティング、モデル実行、アクセスログを分離できるプラットフォームへと向かいます。また、コンプライアンス認証と地域アーキテクチャオプションが大規模な規制対象取引への最低参入要件となっているため、従業員ヘルプデスクおよびチケット管理ソフトウェア市場における競争コストも上昇しています。

レガシー統合とデータ準備のギャップ

レガシー統合の問題は、AIのパフォーマンスが依然としてCMDBレコード、資産データ、ワークフロー定義、過去のサービスロジックの品質に依存しているため、従業員ヘルプデスクおよびチケット管理ソフトウェア市場の制動要因であり続けています。TeamDynamixはデータ品質をITSMにおけるAIの最大の障壁として特定し、統合の複雑さをその直後にランク付けし、多くの組織がモデル能力の弱さではなく断片化した運用データによって阻まれていることを確認しました。長年にわたるサービス環境を持つ企業は、多くの場合、何年もかけたカスタマイズ、切断されたワークフロー、不完全なレコードを抱えており、プラットフォーム移行をより困難にし、初期展開フェーズでエージェントベースの自動化の信頼性を低下させます。Ivantiは、顧客がしばしば一段階の置き換えではなく段階的な近代化を必要とするため、オンプレミス、SaaS、ハイブリッドセットアップ全体で同一のAI機能を提供することでこの統合の現実に対処しています。資産分類の弱さ、関係マッピングの不備、サイロ化された構成データは、自動化エージェントが利用できるコンテキストを制限し、同じAI機能が企業間で大きく異なるパフォーマンスを示す原因となります。これにより、サービスデータが充実した組織が速く成熟し、基盤となるデータとワークフローの整備が改善されるまで拡張を遅らせる組織との間で、二速採用パターンが生まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:規制産業がAIと主権をナビゲートする中でハイブリッドが急増

クラウドベースの展開は2025年の市場の66.14%を占め、従業員ヘルプデスクおよびチケット管理ソフトウェア市場が依然としてスケーラブルでリモートアクセス可能なクラウドファースト運用モデルに大きく傾いていることを確認しています。このリードは、企業がより簡単なアップグレード、より速い展開サイクル、AIネイティブ機能へのより良いアクセスを得るために古いオンプレミスツールから移行するにつれて、複数年にわたって構築されました。ハイブリッド展開は2031年までにCAGR 11.73%で成長すると予測されており、規制対象の購入者が自動化から離れることなくより大きなアーキテクチャ管理を求める中で、次の需要層がどこに形成されているかを示しています。従業員ヘルプデスクおよびチケット管理ソフトウェア産業は、したがって、単一の優先モデルから、クラウド、ハイブリッド、そして小規模ながらも依然として関連するオンプレミス資産のより耐久性のある組み合わせへとシフトしています。オンプレミス展開は相対的な地位を失い続けていますが、エアギャップシステム、機密データ処理、または主権インフラポリシーが依然としてソフトウェア選定を形成する防衛、重要インフラ、政府の設定では依然として重要です。従業員ヘルプデスクおよびチケット管理ソフトウェア市場では、この組み合わせの変化が重要です。なぜなら、以前はクラウドのみのプラットフォームを採用できなかった購入者の適格性を拡大するからです。

Atlassianは2025年にサポートされている地域全体でRovo AIのデータ所在地管理を展開し、主要ベンダーがプライバシーに敏感な企業要件を満たすために製品アーキテクチャを調整し、所在地を後付けとして扱わなかったことを示しました。IvantiはNeuronsがオンプレミス、SaaS、ハイブリッド展開をサポートし、構成全体で同じAI機能が利用可能であると述べており、移行中に柔軟性を必要とする顧客の妥協を減らしています。ServiceNowもシンガポール保護プラットフォームを含む主権および保護環境オプションを強調し、地域管理要件が製品設計と販売ポジショニングの直接的な推進力となっていることを反映しています。これらの動きは、ハイブリッドが一時的な橋渡しではなく、AIの有用性と場所固有の管理の両方を必要とするセクターにとって従業員ヘルプデスクおよびチケット管理ソフトウェア市場の構造的な特徴である理由を示しています。また、マルチモーダル展開サポートを維持するベンダーが公共部門、BFSI、ヘルスケア契約を獲得するのに有利な位置にある理由も説明しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中規模企業が次の成長波を牽引

大企業は2025年の市場の62.32%を占めており、従業員ヘルプデスクおよびチケット管理ソフトウェア市場が依然として広範なサービスポートフォリオと大規模な内部サポート業務を持つ複雑な組織から収益の大部分を得ていることを意味します。これらの購入者は通常、コアサービスプラットフォームの周辺にいくつかの隣接ツールを運用しているため、拡張はしばしば初回展開ではなく、ベンダー統合、より深い自動化、部門横断的なワークフロー採用から生まれます。中規模企業は2031年までにCAGR 12.31%で成長すると予測されており、長い実装サイクルなしにエンタープライズグレードの機能を求める組織から次の強い採用の波が来ることを示しています。従業員ヘルプデスクおよびチケット管理ソフトウェア市場では、このグループは予算規律が現実的でありながら、プロセスの成熟度とサポートの複雑さがプラットフォームの標準化を正当化するのに十分に高い、価値ある中間ゾーンに位置しています。ベンダーは、かつてこのコホートをより軽量なツールに留めていた運用負担を軽減するノーコード設定、より速い実装パッケージ、事前構築されたサービステンプレートで対応しています。これが、従業員ヘルプデスクおよびチケット管理ソフトウェア市場が最大の企業層のみに依存するのではなく、最大企業層の下で拡大している理由の一つです。

ServiceNowは2026年5月に企業サービス管理基盤を発表し、中規模組織向けにIT、HR、法務、財務、調達、職場サービスを数週間以内に提供することを目指し、長年にわたって広範な採用を妨げてきた展開速度のギャップに直接対処しました。Freshworksも2026年にビジネスチーム全体でより速く低複雑度の採用を目指したFreshservice製品の追加を通じてAIファーストのサービス提供ポジションを拡大し、価値実現までの時間を短縮しようとする組織のニーズに合致しています。小規模企業は、特に垂直テンプレートとクラウド展開がセットアップ時間を数ヶ月から数日に短縮するにつれて、依然としてボリュームの機会を表していますが、平均契約額は低いままです。従業員ヘルプデスクおよびチケット管理ソフトウェア産業は、したがって、大企業が深いプラットフォーム拡張を支援し、中規模企業が最も力的な成長率を牽引するという2つの方向に同時に引っ張られています。このバランスは、高価値の戦略的アカウントとより広い中堅市場の顧客ベースの両方にわたってベンダーの機会を分散させるため、持続的な需要を支えます。

アプリケーション別:ワークフロー自動化がサービス提供の経済性を再形成

従業員サービスデスクは2025年の市場の25.31%を占め、プラットフォームの範囲が広がる中でも、基本的なリクエスト処理が依然として従業員ヘルプデスクおよびチケット管理ソフトウェア市場の基盤であることを示しています。ナレッジ管理とセルフサービスが18.74%のシェアで続いており、チケット受付とナレッジアクセスが現在の製品ミックスで密接に結びついていることを示しています。ワークフロー自動化は2031年までにCAGR 13.17%で成長すると予測されており、組織が手動の引き継ぎを減らし、より接続されたサービスフローを求める中で、アプリケーション分野の中で最も強い拡大を示しています。サービスリクエストおよびカタログ管理もCAGR 12.09%で成長すると予測されており、標準化されたサービスカタログがHR、法務、施設、その他のビジネスチームへのサポートモデルの拡大において果たす役割を反映しています。これらの数字は合わせて、従業員ヘルプデスクおよびチケット管理ソフトウェア市場がケース追跡からオーケストレーション、証拠生成、システム対応解決へと移行していることを示しています。サービスデスクは依然として入口ですが、より大きな支出機会はますます、リクエスト作成、承認、資産コンテキスト、変更管理、インシデント後レビューを接続する自動化レイヤーにあります。

欧州銀行監督機構のDORAルールブックは、ICTインシデント管理、分類、報告をより重視しており、分析とレポートがオプションのダッシュボードではなくコア機能レイヤーとして台頭することを支持しています。Freshworksは2026年5月にCopilot Resolution Insightsを開始し、チケットにAIが生成した要約とソースに基づく信頼スコアリングを組み込み、レポートと根本原因分析が最前線のワークフローに直接組み込まれていることを示しました。実際には、これはアプリケーションミックスが従業員ヘルプデスクおよびチケット管理ソフトウェア市場における組織の成熟度の有用なシグナルとなっていることを意味します。なぜなら、ワークフロー自動化と高度なサービス管理に移行する企業は通常、プラットフォームへの依存度を深めるからです。サービスデスクとインシデント管理の従業員ヘルプデスクおよびチケット管理ソフトウェア市場規模は2025年に最大でしたが、ワークフロー自動化とレポートの従業員ヘルプデスクおよびチケット管理ソフトウェア市場規模は2031年までにより速く拡大する見込みです。このシフトは、自動化を多用する顧客がより深い統合、より広いデータアクセス、より厳密なワークフロー設計に依存する傾向があるため、ベンダーのアップセルポテンシャルを向上させます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのESMへの転換が高価値拡大を解放

情報技術および通信は2025年の市場の29.11%を占め、構造化されたインシデント、リクエスト、変更プロセスの長年の使用により、従業員ヘルプデスクおよびチケット管理ソフトウェア市場で最大の垂直市場となっています。ヘルスケアおよびライフサイエンスは2031年までにCAGR 12.89%で成長すると予測されており、IT運用を臨床、管理、従業員サポートのニーズと接続するサービスモデルへのより速いシフトを反映しています。この垂直市場は要求が高く、ヘルスケア環境はEHR関連の統合の複雑さを管理し、潜在的なケアへの影響によって運用上の問題を分類し、24時間365日のサービス継続性をサポートしなければなりません。これらのニーズは、一般的なサポートチケットのみを記録するのではなく、IT実証済みのプロセス規律をより広範な運用設定に拡張できるプラットフォームを優先します。従業員ヘルプデスクおよびチケット管理ソフトウェア市場は、したがって、ワークフロー管理が解決速度と同様に重要な高価値の機会を獲得しています。ヘルスケアの成長はまた、サービスの中断がスタッフの生産性とサービス品質の両方に影響を与える環境でESMの拡大が新たな需要を生み出す方法を示しています。

アイルランドの保健サービス局は2026年3月にIvanti Neurons for ITSMを稼働させ、再設計された国家サービスデスクインターフェースと高度なセルフサービスポータルを導入して国家医療業務をサポートし、意味のある規模での公共部門ヘルスケアの例を提供しました。ヨーロッパでは、DORAもBFSI組織に対して、手動インシデントプロセスを構造化された記録を維持し、ICTイベントのより速い証拠生成をサポートできるプラットフォームに置き換えるよう促しています。小売および電子商取引の購入者は引き続き大量チケット処理と労働力関連の統合ニーズに焦点を当てており、産業製造はOTとIT調整要件に対してプラットフォームをテストするケースが増えています。政府の需要は、特に主権クラウドオプション、アクセシブルなインターフェース、公共部門の参照が調達の信頼性に影響を与えるデジタルトランスフォーメーションプログラムを通じて高まっています。従業員ヘルプデスクおよびチケット管理ソフトウェア市場シェアは2025年に情報技術および通信で最も高かったですが、より厳格な運用要件とより広いサービス管理の野心を持つセクターが明らかに将来の成長を牽引しています。

地域分析

北米は2025年の市場の42.31%を占め、従業員ヘルプデスクおよびチケット管理ソフトウェアの最大の地域市場となっています。この地域は、深い企業技術予算、AI対応IT組織の高い集中度、および製品開発と市場開拓の拡大に地域収益を再投資し続けるベンダーベースの恩恵を受けています。ServiceNowは、AIが年間契約額の30%以上を占め、2030年までに300億USD以上のサブスクリプション収益を目標としていると述べており、北米プラットフォームエコシステムを通じて流れる投資の規模と方向性を反映しています。米国が地域の企業および中堅市場の需要の大部分を牽引し、カナダとメキシコが近代化プログラムとニアショア配送トレンドを通じて成長を加えています。政府調達もFedRAMPなどのフィルターを通じてベンダー分野を絞り込み、強力なコンプライアンスポジションを持つサプライヤーに追加の優位性を与えています。

アジア太平洋地域は2031年までにCAGR 14.27%で拡大すると予測されており、従業員ヘルプデスクおよびチケット管理ソフトウェアの最も速く成長する地域市場となっています。成長は、インド、中国、韓国、オーストラリア、ニュージーランドにおけるデジタルサービスインフラの拡大と、内部サポート業務を正式化する企業のより広い基盤によって支えられています。この地域の需要は、大規模な国内企業、グローバルデリバリーセンター、公共部門のデジタル化、およびクラウドと管理された展開モデルの両方をサポートできるプラットフォームへの高まるニーズによって形成されています。オーストラリアとニュージーランドは従業員一人当たりのITSM支出が高く際立っており、韓国は成熟したIT業務を持つ大企業グループを通じて集中した機会を提供しています。

ヨーロッパは、ドイツ、英国、フランス、オランダ、イタリアが主導し、従業員ヘルプデスクおよびチケット管理ソフトウェア市場の重要なシェアを保持し続けています。DORAは、規制当局が2026年にポリシー準備から積極的な証拠と報告の期待へと移行したため、この地域で最も明確な触媒の一つとなっています。欧州銀行監督機構のルールブックは、構造化されたICTインシデント分類と報告の必要性を強化し、監査対応サービスワークフローへの需要を支持しています。南米、中東、アフリカは絶対的な規模は小さいままですが、デジタル政府プログラムと多国籍企業の拡大が構造化された調達のより強いパイプラインを生み出しています。中東では、主権展開の優先事項と公共部門の変革計画がベンダーの機会を牽引しており、アフリカの一部は需要が主に金融サービスと通信に結びついた初期段階の市場のままです。

競争ランドスケープ

従業員ヘルプデスクおよびチケット管理ソフトウェア市場は、企業層では適度に統合されており、ServiceNow、Freshworks、Zendesk が目立つ位置を占め、Atlassian、Ivanti、SysAid、HaloITSM、HappyFox、TOPdesk、EasyVista、4me、その他の挑戦者が市場を競争的に保っています。競争の主な軸は、単純な機能の幅から、ガバナンスアーキテクチャ、展開の柔軟性、ワークフロー拡張性、AIアクションがどのように制御されているかを証明する能力へとシフトしています。これは、従業員ヘルプデスクおよびチケット管理ソフトウェア市場が自律的なサポートを求めながらも、権限の継承、ログ記録、地域管理、説明可能な実行を必要とする購入者にサービスを提供するようになったため重要です。信頼できる中堅市場スペシャリストの存在は、規模が大企業や規制対象の調達では依然として重要であるにもかかわらず、市場が小さな閉じたグループに絞り込まれるのを防いでいます。大手ベンダーはプラットフォームの幅、統合の深さ、エコシステムのリーチを通じて優位性を保ち、小規模ベンダーは展開時間と複雑さを削減することで競争しています。

ServiceNowはKnowledge 2026でAI Control Towerを発表し、インタラクションごとのログ記録、企業ポリシー施行、意思決定の説明可能性を中心に位置付け、ガバナンスを技術的な管理としてだけでなく商業的な差別化要因として使用していることを示しました。Zendesk は2026年5月に自律的サービスワークフォースを開始し、約200億件のチケットインタラクションでトレーニングされたと述べており、解決品質とネイティブコラボレーションチャネル実行で競争するという戦略を強化しています。Freshworksは2026年5月にFreddy AI Agent Studio、ITおよびHRエージェント、より広範なFreshservice機能でAIサービス運用スタックを拡大し、より速い実装と低いオーバーヘッドを求める購入者に対するポジションを強化しました。AtlassianもService Collection、Incident Command Center、Solution Composer、新しいAIOps統合を通じて範囲を拡大し、マルチドメインサービス提供へのさらなる推進を行いました。

従業員ヘルプデスクおよびチケット管理ソフトウェア市場には、ヘルスケア固有のワークフロー、OTとITサービスプロセスを接続する製造環境、および切断されたビジネスツール全体で単一のサービスレイヤーを求める中堅市場ESM購入者において、依然として明確なホワイトスペースがあります。Ivantiのクラウド、オンプレミス、ハイブリッドモードのサポートとエージェンティックAI機能は、クラウドのみの置き換えではなく段階的な近代化を必要とする顧客に対して有利な位置にあります。Atlassianの継続的な所在地とサービス運用の拡大も、強力なワークフロー柔軟性と低いプラットフォーム摩擦を求める購入者のアカウントでの挑戦を支持しています。GDPRの整合性、ISO標準、地域ホスティングの期待などのコンプライアンスベースラインは、機密性の高い企業取引の信頼できるベンダープールを制限する最低条件としてますます機能しています。規模のリーダー、積極的な挑戦者、高まるコンプライアンスの閾値の組み合わせにより、従業員ヘルプデスクおよびチケット管理ソフトウェア市場は競争的であり続けますが、最大のプラットフォームプロバイダーの戦略的優位性を侵食するほど断片化していません。

従業員ヘルプデスクおよびチケット管理ソフトウェア産業リーダー

Zendesk, Inc.

Freshworks Inc.

Freshworks Inc.

Atlassian Corporation Plc

Zoho Corporation Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ServiceNowは、会話型AI、自律的ワークフロー、企業検索を組み合わせた統合企業AIエクスペリエンスであるServiceNow Ottoを開始し、IT、従業員サービス、CRM、セキュリティのAIスペシャリストを導入した拡張された自律的ワークフォースを発表しました。同社の社内レベル1 ITサービスデスクAIスペシャリストは、従業員のITリクエストの90%以上を解決し、人間のエージェントより99%速くケースをクローズし、自律的サービスデスクのベンチマークを設定しました。

- 2026年5月:ZendeskはRelate 2026で自律的サービスワークフォースを発表し、抑制ベースのボットを従業員サービス向けの完全自律型AIエージェントに置き換えました。これはUnleash買収を活用し、ソースレベルの権限施行でSlackとMicrosoft Teamsにネイティブに動作します。同社は成果ベースの価格設定に移行し、約200億件のチケットインタラクションでトレーニングされた検証済みの解決のみに課金します。

- 2026年5月:Freshworksは年次RefreshカンファレンスでAIサービス運用を発表し、事前構築されたITおよびHRエージェントとノーコードエージェントビルダーを備えたFreshservice向けFreddy AI Agent Studioを導入しました。Freshservice IT資産管理は2026年3月31日時点で一般提供に達し、AI搭載のHRサービス提供は2026年6月30日に一般提供が予定されています。

- 2026年5月:AtlassianはTeam '26 Anaheimでサービスコレクションを開始し、Incident Command Center、AIネイティブ対応ハブ、AIネイティブサービスジャーニーを設計するためのSolution Composer、およびLansweeper、Coralogix、Honeycombとの新しいAIOps統合(既存のNew RelicおよびDynatraceパートナーシップに加えて)を導入し、プラットフォームをITSMからマルチドメインサービス提供システムへと拡大しました。

従業員ヘルプデスクおよびチケット管理ソフトウェア市場レポートの範囲

従業員ヘルプデスクおよびチケット管理ソフトウェア市場とは、従業員のサービスリクエストを管理し、HRサポート業務を合理化し、集中型チケット管理と自動化を通じて従業員体験を向上させるために設計された技術ソリューションを指します。これらのプラットフォームは、従業員サービスデスク、サービスリクエスト管理、ナレッジ管理とセルフサービス、ワークフロー自動化、分析とレポート、高度なサービス管理などの機能を提供します。クラウドベース、オンプレミス、ハイブリッド展開モデルを通じて提供され、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府などの産業全体の大企業と中小企業の両方に対応しています。この市場の核心的な目的は、HRサービス提供の効率を向上させ、管理上のオーバーヘッドを削減し、コンプライアンスを確保、従業員エンゲージメントと組織の生産性を支援するデータ駆動型のインサイトを提供することです。

従業員ヘルプデスクおよびチケット管理ソフトウェア市場レポートは、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(従業員サービスデスク、サービスリクエスト管理、ナレッジ管理とセルフサービス、ワークフロー自動化、分析とレポート、高度なサービス管理)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 従業員サービスデスク |

| サービスリクエスト管理 |

| ナレッジ管理とセルフサービス |

| ワークフロー自動化 |

| 分析とレポート |

| 高度なサービス管理 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 従業員サービスデスク | |

| サービスリクエスト管理 | ||

| ナレッジ管理とセルフサービス | ||

| ワークフロー自動化 | ||

| 分析とレポート | ||

| 高度なサービス管理 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の従業員ヘルプデスクおよびチケット管理ソフトウェア市場の規模はどのくらいですか?

従業員ヘルプデスクおよびチケット管理ソフトウェア市場は2026年に71億USDと推定され、CAGR 10.45%で2031年までに116億7,000万USDに達すると予測されています。

2026年の従業員ヘルプデスクおよびチケット管理ソフトウェアの需要を牽引しているものは何ですか?

需要は、エージェンティックAIの採用、より広範な企業サービス管理の利用、より強いセルフサービスへの期待、および構造化されたICTインシデントログ記録と監査証跡などのコンプライアンスニーズによって牽引されています。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開は最も速く成長しているモデルであり、規制対象セクターがAI対応機能を失わずにより強力なデータ管理を求める中で、2031年までにCAGR 11.73%が見込まれています。

最も速く拡大しているアプリケーション分野はどれですか?

ワークフロー自動化は最も速く成長しているアプリケーションセグメントであり、組織がチケットトリアージを超えて接続されたサービスワークフローへと移行する中で、2031年までにCAGR 13.17%が予測されています。

最も強い成長を示しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは最も速く成長しているエンドユーザーセグメントであり、統合の複雑さ、臨床への影響要件、より広範なESM採用に支えられ、2031年までにCAGR 12.89%が予測されています。

2031年までに最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は最も速く成長すると予測されており、主要な地域経済全体での企業のデジタル化、公共部門の近代化、内部サービス業務の拡大に牽引され、2031年までにCAGR 14.27%が見込まれています。

最終更新日: