ホテル・ホスピタリティ管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2025 - 2030 |

|---|---|

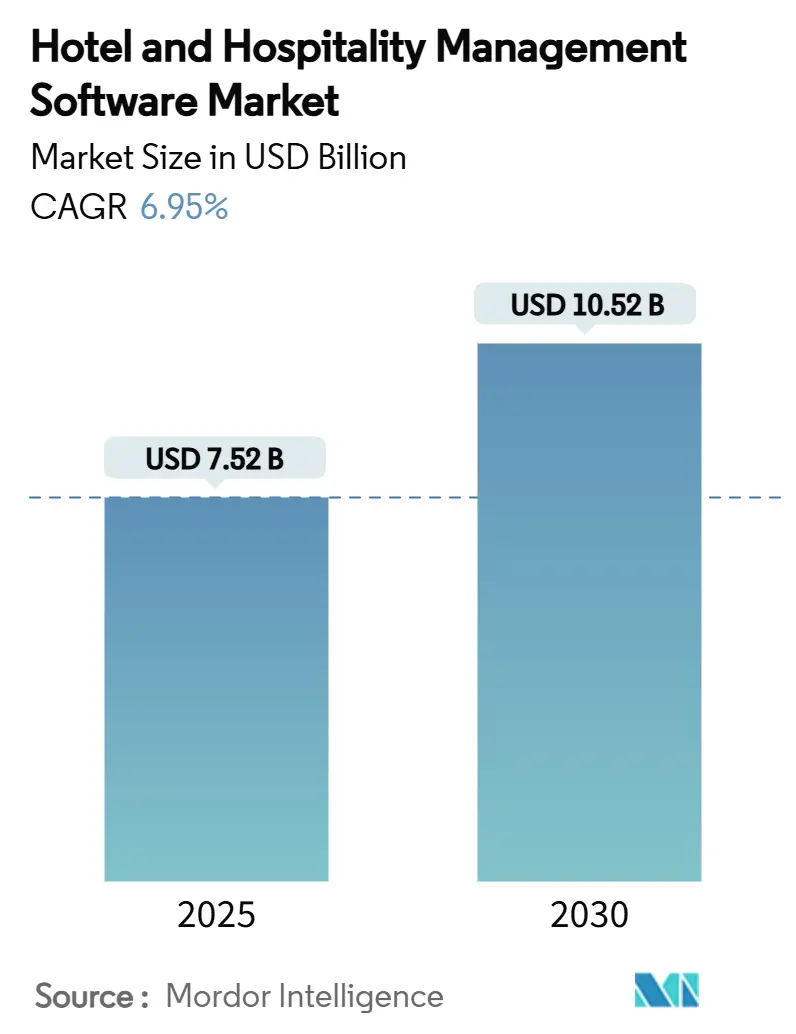

| 市場規模 (2025) | 7.52 十億米ドル |

| 市場規模 (2030) | 10.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホテル・ホスピタリティ管理ソフトウェア市場分析

ホテル・ホスピタリティ管理ソフトウェア市場は2025年に72億5,200万USDの市場規模を記録し、同期間に6.95%のCAGRで成長して2030年までに105億2,000万USDに達すると予測されています。2024年に労働費が1室あたり9USD上昇し、全体的な運営コストが収益成長を上回る中、ホテルは増大するコスト圧力を緩和するためにクラウドネイティブプラットフォームを優先しています。[1]STR、「2024年のホテル飲食部門が労働コスト増加を牽引」、str.com ドイツの2025年1月施行を皮切りにヨーロッパで義務化されたデジタル請求書発行規則は、レガシーアーキテクチャがすでにIT予算の60〜80%を消費しているため、新たな緊急性を加えています。[2]Johannes Vocke、「ドイツの電子請求書コンプライアンスへの適応」、hospitalitynet.org HyattによるOracle Opera Cloudへの1,000施設以上の移行やMarriottのプレミアムブランドへの展開といった大規模エンタープライズ移行事例は、プラットフォーム近代化の戦略的価値を証明し、需要の勢いを支えています。同時に、独立系ホテルもエンタープライズグレードのソリューションに手頃な価格でアクセスできるようになり、あらゆる施設規模にわたって競争が激化しています。

主要レポートのポイント

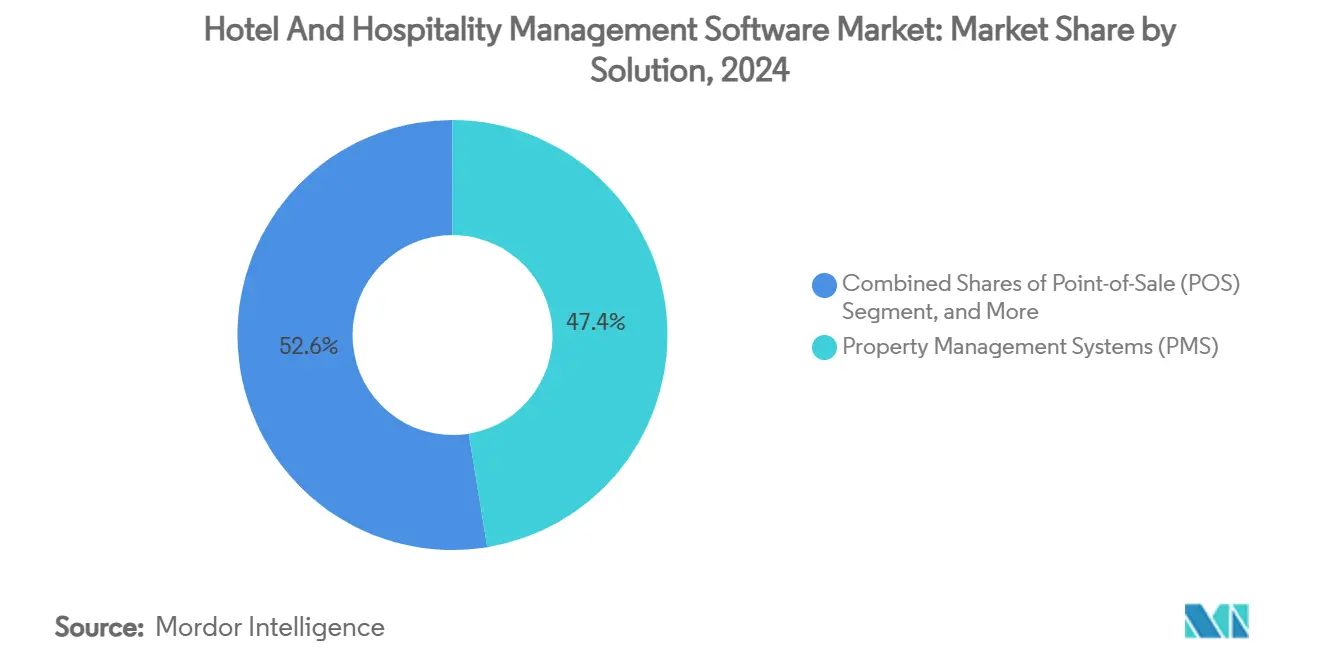

- ソリューション別では、プロパティ管理システムが2024年のホテル・ホスピタリティ管理ソフトウェア市場シェアの47.41%をリードし、収益管理は2030年にかけて8.34%のCAGRで最も速く成長すると予測されています。

- 展開形態別では、クラウドベースモデルが2024年のホテル・ホスピタリティ管理ソフトウェア市場規模の61.92%を占め、2030年にかけて9.17%のCAGRで拡大すると予測されています。

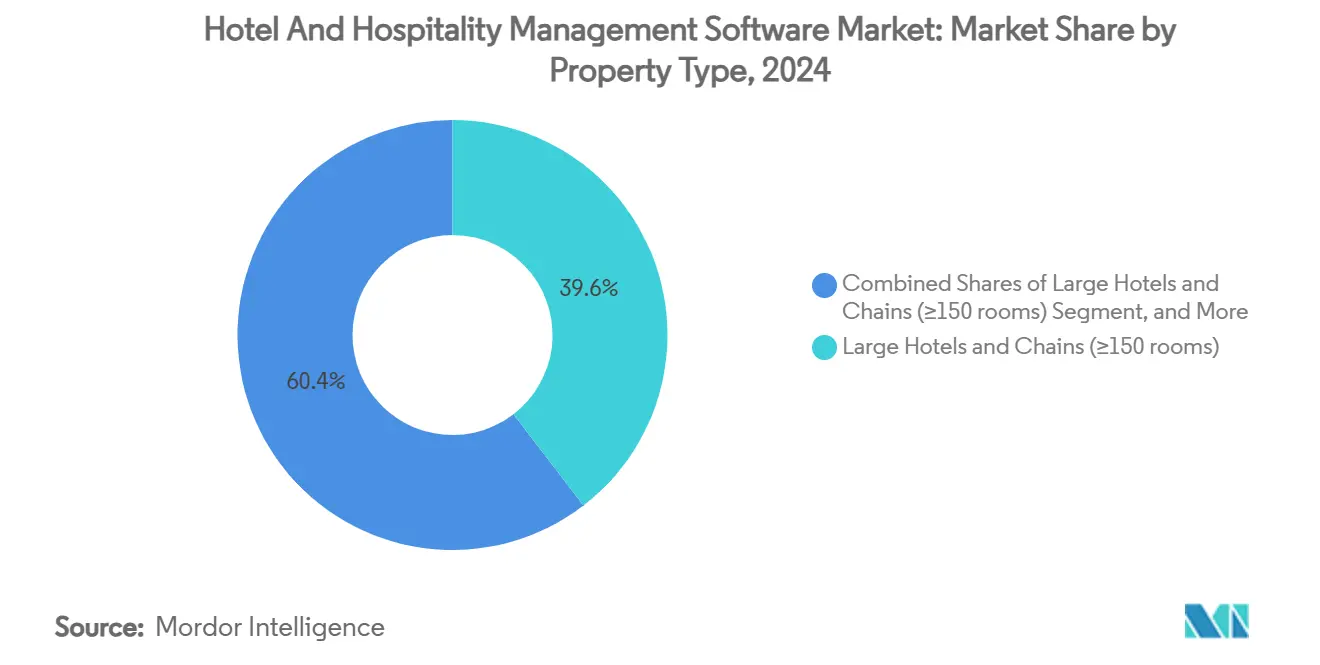

- 施設タイプ別では、大規模ホテル・チェーンが2024年のホテル・ホスピタリティ管理ソフトウェア市場規模の39.58%のシェアを保持し、サービスアパートメントおよびバケーションレンタルは2030年にかけて10.47%のCAGRで成長する見込みです。

- エンドユーザー別では、ホテルチェーンが35.97%のシェアを維持しているものの、独立系ホテルはホテル・ホスピタリティ管理ソフトウェア市場規模において2030年にかけて11.81%のCAGRで成長すると予測されています。

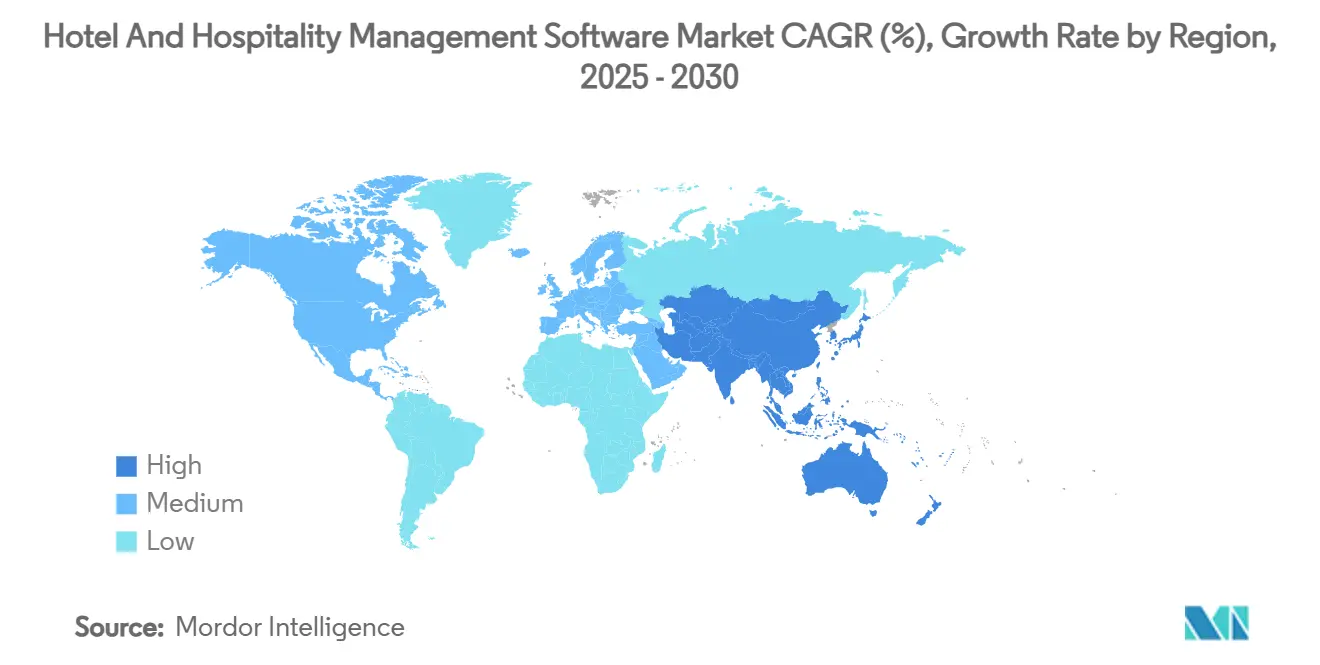

- 地域別では、北米が2024年に31.64%のシェアで首位を占め、アジア太平洋地域は2030年にかけて最速の10.07%のCAGRを記録すると予測されています。

グローバルホテル・ホスピタリティ管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブPMSプラットフォームへの急速な移行 | +1.8% | 北米とヨーロッパが先行するグローバル規模 | 中期(2〜4年) |

| 非接触型ゲストジャーニーツールの採用加速 | +1.2% | アジア太平洋地域が最高成長を示すグローバル規模 | 短期(2年以内) |

| 中規模ホテル建設パイプラインの成長 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| ヨーロッパにおける電子請求書義務化および電子訪問者規制 | +0.7% | ヨーロッパ、その他規制市場への波及あり | 短期(2年以内) |

| AI駆動型ダイナミックプライシングエンジンの台頭 | +1.1% | 独立系ホテルが急速な採用を示すグローバル規模 | 中期(2〜4年) |

| OTAおよびGDS APIによるエコシステム推進で統合コストが低下 | +0.8% | 特に小規模施設が恩恵を受けるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブPMSプラットフォームへの急速な移行

2025年のホテルIT予算の30%が新しいクラウドプロパティ管理システムに充当されており、老朽化したソフトウェアの維持管理に費やされていたリソースが解放されています。HyattはOracle Opera Cloudへ1,000施設以上を移行した後、ダウンタイムが34%減少し、サービスデスクへのチケット数が50%削減されたと報告しており、大規模での運用上の利点が浮き彫りになっています。Choice Hotelsは3,729台のサーバーを廃止し、すべてのワークロードをAWSに移行することで、ホスピタリティ業界初の完全なデータセンター撤退を完了し、クラウド移行のエンタープライズケースを確立しました。これらの事例は、現代のアーキテクチャが収益、ゲストエクスペリエンス、バックオフィスモジュール全体でリアルタイムデータフローを統合する方法を示しています。このパフォーマンス向上は、APIファーストのマルチテナントプラットフォームを持つベンダーにとって魅力的な成長余地を生み出しています。

非接触型ゲストジャーニーツールの採用加速

非接触型技術は、パンデミック時の必要性から収益向上手段へと移行しました。ビジネス旅行者の71%がオンラインチェックインを好み、導入ホテルではゲスト満足度が25%向上しています。デジタルキーはすでにアップスケール施設で70%近くの普及率に達しており、フロントデスクの労働力を削減しながら利便性を高めています。[3]SALTO Systems、「ホスピタリティにおけるモバイルキーの台頭」、bdcnetwork.com モバイル事前到着フローに組み込まれたアップセルエンジンは35.7%のコンバージョン率を実現しており、付帯収益の可能性を示しています。完全な非接触型スイートを導入した施設では、ゲストの76%がリピートする可能性が高まり、採用が測定可能なロイヤルティ向上につながっています。顔認証パイロットや生体認証IDはさらに迅速なインタラクションを約束していますが、ヨーロッパのeIDAS IIルールは厳格なプライバシー管理を要求しています。

中規模ホテル建設パイプラインの成長

開発業者は、手頃な価格とテクノロジーによる一貫性のバランスを取る中規模フォーマットに集中しています。アジア太平洋地域が先頭を走っており、中国の8,691万軒のホテルと288万8,000室がクラウド対応システムの大きな需要プールを生み出しています。新築物件はレガシーの制約を回避し、初日から客室清掃、メンテナンス、ゲストメッセージングを自動化する統合スタックで開業します。迅速なオンボーディングと軽量な価格モデルを専門とするベンダーは、投資家がスケーラブルかつコスト効率の高い基盤を求める中でファーストムーバーの優位性を獲得しています。

ヨーロッパにおける電子請求書義務化および電子訪問者規制

ドイツの電子請求書義務化は2025年1月に施行され、ホテルはZUGFeRDまたはXRechnung文書を生成することが義務付けられました。一方、スペインでは訪問者データのリアルタイム内務省アップロードが義務化されています。2025年6月のデジタルインターフェースに関するヨーロッパアクセシビリティ法の期限も加わり、現代の標準ベースのソフトウェアなしにはコンプライアンスの負担を果たすことが不可能になっています。ターンキーコンプライアンスを組み込んだプロバイダーは、多国籍チェーンがヨーロッパのルールと将来の他地域への拡張に対応できる単一のグローバルプラットフォームに標準化する中で、競争上の優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルサービスチェーンにおけるレガシーデータ移行の複雑さ | -1.4% | 特に北米とヨーロッパにおけるグローバル規模 | 中期(2〜4年) |

| 小規模独立系施設における高い解約率 | -0.8% | 新興市場でより高い影響を持つグローバル規模 | 短期(2年以内) |

| データプライバシーコンプライアンスコスト(GDPR、CPRA、PDPA) | -0.6% | ヨーロッパ、北米、アジア太平洋地域 | 長期(4年以上) |

| 新興経済圏における断片化したオンプレミスハードウェア | -0.5% | アジア太平洋地域、中東・アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フルサービスチェーンにおけるレガシーデータ移行の複雑さ

数十年にわたるカスタマイズにより、エンタープライズPMSの移行には12〜18ヶ月を要する場合があり、切り替え時のサービス中断が懸念されます。Wyndhamは550ホテルを1ヶ月で移行しながら予想ダウンタイムを34%削減しましたが、このような成功には専門的なツールと経験豊富なパートナーが必要です。重複したゲストプロファイルやカスタムインターフェースがプロジェクトをさらに複雑にし、一部のブランドは段階的な展開を余儀なくされています。それでも、レガシーの負債が解消されれば、メンテナンスコストは大幅に低下し、イノベーションのための資本が解放されます。

小規模独立系施設における高い解約率

2025年のヨーロッパ宿泊施設バロメーターによると、施設の61%が高い初期費用を挙げ、58%が統合の複雑さをテクノロジー導入の障壁として指摘しており、契約解約率の上昇につながっています。新興市場では資金調達が脆弱なため、所有権の変更がリスクを増幅させます。数ヶ月ではなく数日で稼働するサブスクリプションベースのモジュール型スイートは、コストを収益の季節性に合わせることで解約を軽減しますが、ベンダーは依然として獲得コストと短い平均顧客寿命のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:PMS優位性が収益管理の台頭に直面

プロパティ管理システムは2024年のホテル・ホスピタリティ管理ソフトウェア市場シェアの47.41%を占め、運営ハブとしての役割を確認しました。しかし、収益管理アプリケーションは2030年にかけて8.34%のCAGRで進展しており、コスト管理から利益最適化への経営の転換を反映しています。多くのベンダーがAIプライシングエンジンをPMSスイートにバンドルしており、カテゴリーの境界線が曖昧になる一方でホテル・ホスピタリティ管理ソフトウェア市場は拡大しています。

チャネル管理、予約エンジン、ゲストエクスペリエンスモジュールはPMSのアップグレードに続いており、統合されたデータフローがダイレクト予約のコンバージョンとパーソナライズされたオファーを最大化します。Kabannasの92%チャットボットクエリ解決率と35.7%アップセルコンバージョンなどのケーススタディは、具体的なROIを裏付けています。統合が標準化されるにつれて、ポイントソリューションはより広範なプラットフォームに置き換えられるリスクがあり、専門業者は関連性を維持するためにイノベーションまたはパートナーシップを迫られています。

展開形態別:クラウド移行が全セグメントで加速

クラウド展開は2024年のホテル・ホスピタリティ管理ソフトウェア市場規模の61.92%を占め、年率9.17%で成長すると予測されています。Choice Hotelsによる3,729台のサーバー撤去は、インフラをサービスとしてのインフラストラクチャ(IaaS)に移行した際の資本再配分の可能性を示しています。ベンダーは提供価値に合わせた収益をもたらすサブスクリプション形式で収益化し、顧客は自動更新と組み込みの冗長性を評価しています。

データ主権や断続的な接続がローカルホスティングを必要とする場合はオンプレミスが継続しますが、そのようなホテルでもデータをクラウドに複製するハイブリッドモデルを試験的に導入しています。Oracleのクラウドサービス収益の27%成長は、マルチテナントアーキテクチャに対する市場の需要を裏付けています。ホテルの取締役会がレジリエンスとスピードを求める中、クラウドの普及は地域や施設クラスを超えて拡大し続けるでしょう。

施設タイプ別:サービスアパートメントが従来のホスピタリティモデルを変革

大規模ホテル・チェーンは、ブランドリソースとグローバルロイヤルティプログラムにより2024年に39.58%のシェアを維持しました。しかし、サービスアパートメントおよびバケーションレンタルは10.47%のCAGRで拡大しており、ホテル・ホスピタリティ管理ソフトウェア市場内で最も注目されるサブセグメントとなっています。そのハイブリッドな運営モデルは、一時滞在ゲスト向けツールと長期滞在リース機能の両方を必要とし、Hostawayのような専門ベンダーの台頭を促しています。

リゾートはゴルフからスパまで1ゲストあたり複数の収益センターを持つ複雑さを加え、予約とPOSの緊密な統合を必要とします。一方、小規模・中規模ホテルは客室数に応じてスケールするSaaSライセンスの恩恵を受け、独立系ホテルがかつてチェーン予算に限られていたモジュールにアクセスできるようになっています。

エンドユーザー別:独立系ホテルがテクノロジーの民主化を牽引

ホテルチェーンは2024年のホテル・ホスピタリティ管理ソフトウェア市場シェアの35.97%を依然として占めていますが、独立系ホテルは11.81%のCAGR成長軌道にあります。Cloudbeds社は独立系導入者のダイレクト予約が40%増加し、ソフトウェア支出が60%削減されたと報告しており、経済的な動機を裏付けています。

リゾートとスパは客室とウェルネスを調整するゲスト中心のワークフローを必要とし、クルーズとカジノは海事および賭博規制を加えます。多様なエンドユーザーがコード変更なしに関連モジュールのみを有効化したいと考えているため、硬直した機能セットではなく設定可能なテンプレートを提供するベンダーが支持を得ています。

地域分析

北米は、定着したエンタープライズシステムと施設あたりの高いIT予算により、2024年のホテル・ホスピタリティ管理ソフトウェア市場シェアの31.64%を獲得しました。チェーンがオンプレミスのスタックを完全マネージドクラウドサービスに切り替えるにつれて、現在は更新サイクルが主流となり、設備投資のピークよりも予測可能な運営支出が確保されています。

アジア太平洋地域は2030年にかけて世界最速の10.07%のCAGRを記録すると予測されており、中国の広大なホテル資産と継続的な新築ラッシュが牽引しています。同地域の多くの施設はレガシーアーキテクチャを飛び越え、最初から現代的なスイートを導入しており、グリーンフィールド規模を求めるベンダーを引き付けています。東南アジア各国政府も標準化されたAPIを組み込んだデジタル観光プラットフォームを推進しており、ソフトウェアベンダーの参入を容易にしています。

ヨーロッパは成熟と変革の間に位置しています。GDPRと2025年1月の電子請求書義務化により、経済指標が軟調であるにもかかわらずホテルのアップグレードが強制され、需要の急増が生じています。サプライヤー選定は実績あるコンプライアンスツールキットに基づくことが増えています。南米と中東・アフリカは依然として普及率が低いものの、インバウンド旅行の回復と投資家による地域ブランド拡大への資金供給により、長期的には魅力的な市場です。接続性とローカル言語サポートは、ベンダーがこれらの地域でパイプラインを転換するために対処すべき主要な障壁として残っています。

競合環境

ホテル・ホスピタリティ管理ソフトウェア市場は中程度に断片化しています。Oracle、Agilysys、Sabreは広範な研究開発、幅広いモジュールポートフォリオ、エンタープライズ契約によって規模を維持しています。Oracleは2025年度のホスピタリティ関連クラウド収益として67億USDを報告しており、27%増となっており、Opera Cloudロードマップの効果的な収益化を示しています。Sabreのホスピタリティソリューション部門の11億USD売却計画は競合ポジションを再編し、航空事業のコアへの資本を解放します。

MewsやCloudbeds等の挑戦者は、使いやすさ、APIの開放性、迅速な展開を武器に急成長しています。MewsはVista Credit Partnersから1億USDを調達し、買収能力を拡大しており、継続的なロールアップの可能性を示しています。AI能力の競争が激化しており、Microsoftのホテル向けバーチャルアシスタントの特許は、テクノロジー大手が会話型インターフェースに関心を持っていることを示しています。

専門ニッチも増殖しています。BirchStreetが調達から支払いまでの自動化をリードし、DuettoのHotStats買収は収益と利益分析を融合させています。ベンダーはエコシステムパートナーシップ(xnPOSとStayNTouch PMSの連携、GuestlineへのAI収益管理システムの組み込みなど)を通じて差別化を図り、すべてのモジュールを内部で再構築することなくワンストップソリューションを提供しています。したがって、M&A、戦略的パートナーシップ、垂直特化型イノベーションは予測期間を通じて競争戦略の中心であり続けるでしょう。

ホテル・ホスピタリティ管理ソフトウェア業界リーダー

Oracle Corporation

Sabre Corporation

Agilysys Inc.

Amadeus IT Group S.A.

Cloudbeds LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sabreはホスピタリティソリューション事業を11億USDで売却することに合意し、航空・旅行マーケットプレイスサービスへの集中を強化しました。

- 2025年4月:DuettoはHotStatsを買収し、収益管理と利益ベンチマーキングを融合させ、エンドツーエンドの商業プラットフォームの提供を目指しています。

- 2025年3月:IDS NextはShawMan Softwareを買収し、フルサービスホテル向けの統合スイートを深化させるPOSおよびスパモジュールを追加しました。

- 2025年1月:MewsはClarity Hospitalityを買収し、アジア太平洋地域および英国のアップスケールセグメントでのプレゼンスを強化し、クラウドPMSのクロスセルを加速しました。

グローバルホテル・ホスピタリティ管理ソフトウェア市場レポートの調査範囲

| プロパティ管理システム(PMS) |

| 販売時点管理(POS) |

| チャネル管理 |

| 予約エンジン |

| ゲストエクスペリエンス・顧客関係管理(CRM) |

| 収益管理 |

| その他のソリューション |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 小規模・中規模ホテル(150室以下) |

| 大規模ホテル・チェーン(150室以上) |

| リゾート |

| サービスアパートメントおよびバケーションレンタル |

| その他の施設タイプ |

| 独立系ホテル |

| ホテルチェーン |

| リゾートとスパ |

| クルーズとカジノ |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ソリューション別 | プロパティ管理システム(PMS) | ||

| 販売時点管理(POS) | |||

| チャネル管理 | |||

| 予約エンジン | |||

| ゲストエクスペリエンス・顧客関係管理(CRM) | |||

| 収益管理 | |||

| その他のソリューション | |||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 施設タイプ別 | 小規模・中規模ホテル(150室以下) | ||

| 大規模ホテル・チェーン(150室以上) | |||

| リゾート | |||

| サービスアパートメントおよびバケーションレンタル | |||

| その他の施設タイプ | |||

| エンドユーザー別 | 独立系ホテル | ||

| ホテルチェーン | |||

| リゾートとスパ | |||

| クルーズとカジノ | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ホテル・ホスピタリティ管理ソフトウェア市場の2025年の価値はいくらですか?

市場は2025年に72億5,200万USDに達しました。

2024年に最大のシェアを占めたソリューションはどれですか?

プロパティ管理システムが47.41%のシェアでリードしました。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2030年にかけて10.07%のCAGRを記録すると予測されています。

独立系ホテルが急速にソフトウェアを採用している理由は何ですか?

クラウド価格モデルが初期費用を引き下げ、独立系ホテルがエンタープライズグレードのツールにアクセスしてダイレクト予約を40%増加させることを可能にしています。

ヨーロッパの採用に影響を与えている規制変更は何ですか?

ドイツの2025年1月の電子請求書義務化により、ホテルはコンプライアンスに対応したデジタルプラットフォームへのアップグレードを迫られています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースの展開は2030年にかけて年率9.17%で成長すると予測されています。

最終更新日: