東南アジアのヘルス・アンド・フィットネスクラブ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

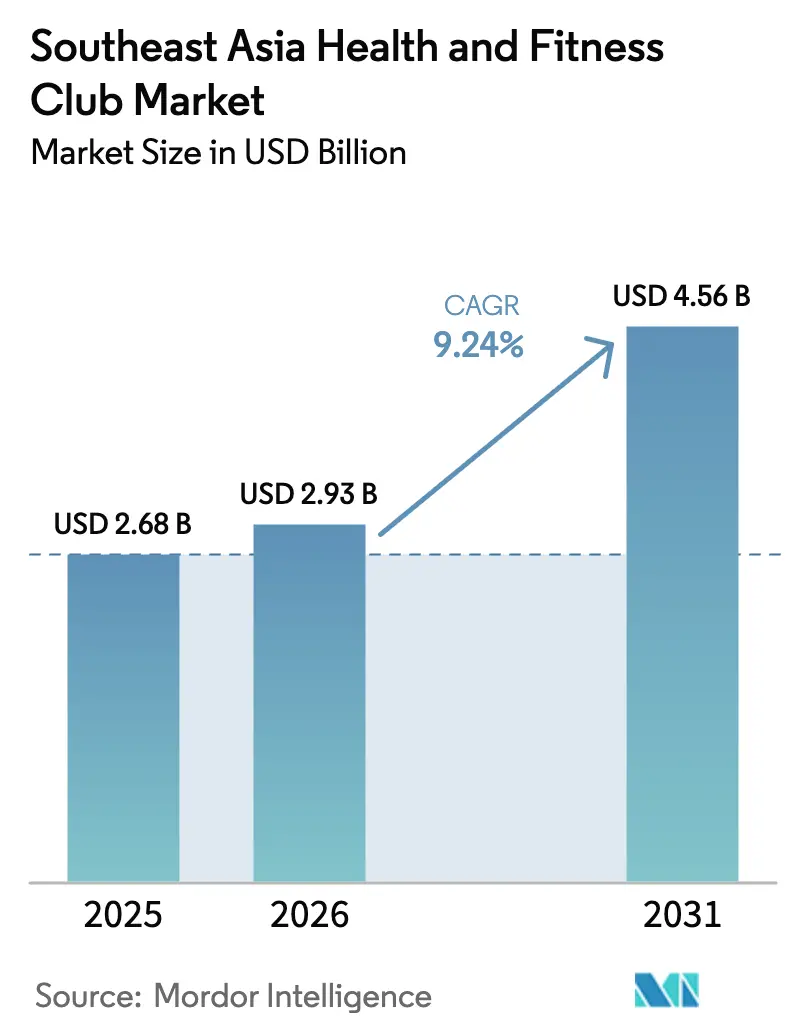

| 基準年の市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 4.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアのヘルス・アンド・フィットネスクラブ市場分析

東南アジアのヘルス・アンド・フィットネスクラブ市場規模は2026年においてUSD 29億3,000万と推定され、2025年のUSD 26億8,000万から成長し、2031年にはUSD 45億6,000万に達する見込みで、2026年〜2031年のCAGRは9.24%です。急速な都市化、中産階級の所得増加、政府主導の予防的健康イニシアチブなどの要因が消費者意識を塗り替え、フィットネス会員権は単なるレジャー支出ではなく、不可欠な健康投資と見なされるようになっています。例えば、シンガポール統計局によれば、2023年のシンガポールにおけるジムの来場者数は約402万人に達し、2021年の197万人から増加しました[1]出典:シンガポール統計局、「スポーツシンガポールが管理するスポーツ施設の利用状況」、www.tablebuilder.singstat.gov.sg。ウェアラブルからAIコーチングアプリに至るデジタルイノベーションは、今やクラブのサービス提供に不可欠な要素となり、会員定着率の向上とユーザー当たり平均収益の引き上げに貢献しています。特化型フォーマットを提供できる事業者は、ブティック体験への高まる需要と女性参加者の増加に後押しされ、プレミアム収益源の恩恵を享受しています。さらに、医療政策が慢性疾患予防へとシフトするにつれ、フィットネスクラブは国家ウェルネス戦略の重要な担い手として台頭し、保険会社、企業、テレヘルス事業者との連携への道を切り拓いています。

主要レポートの要点

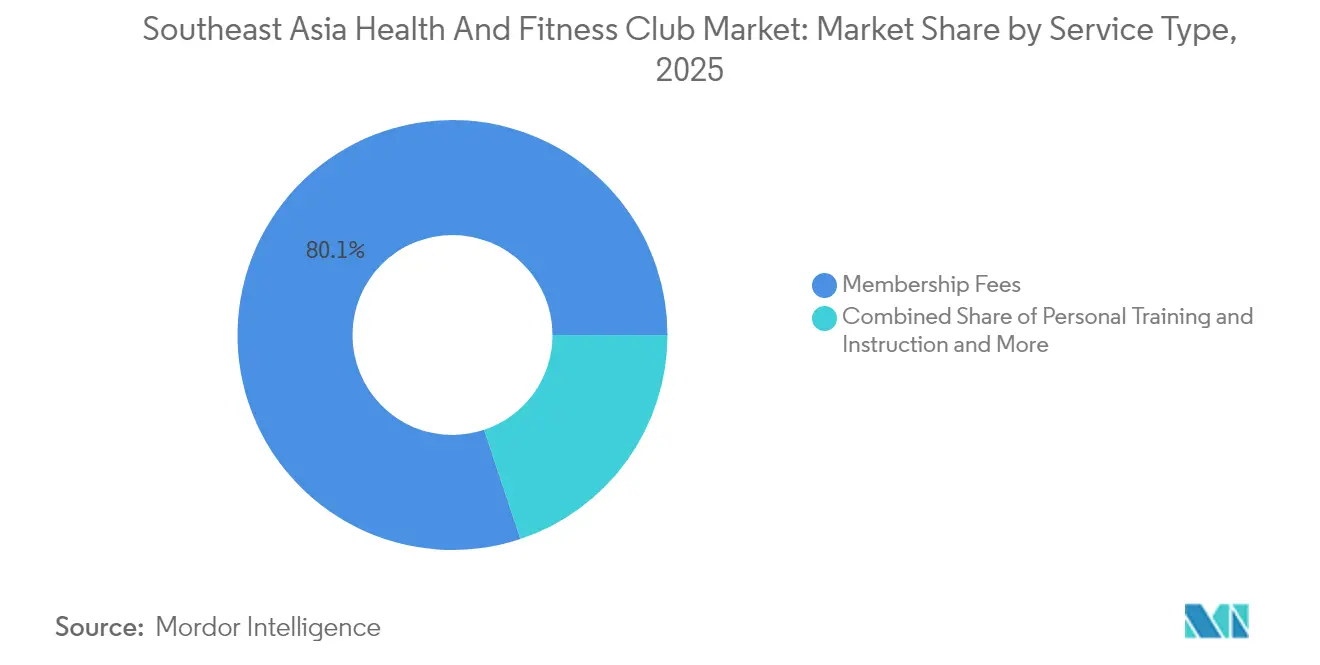

- サービスタイプ別では、会員費が2025年の東南アジアのヘルス・アンド・フィットネスクラブ市場シェアの80.12%を占め、パーソナルトレーニングは2031年にかけてCAGR 11.78%で拡大しています。

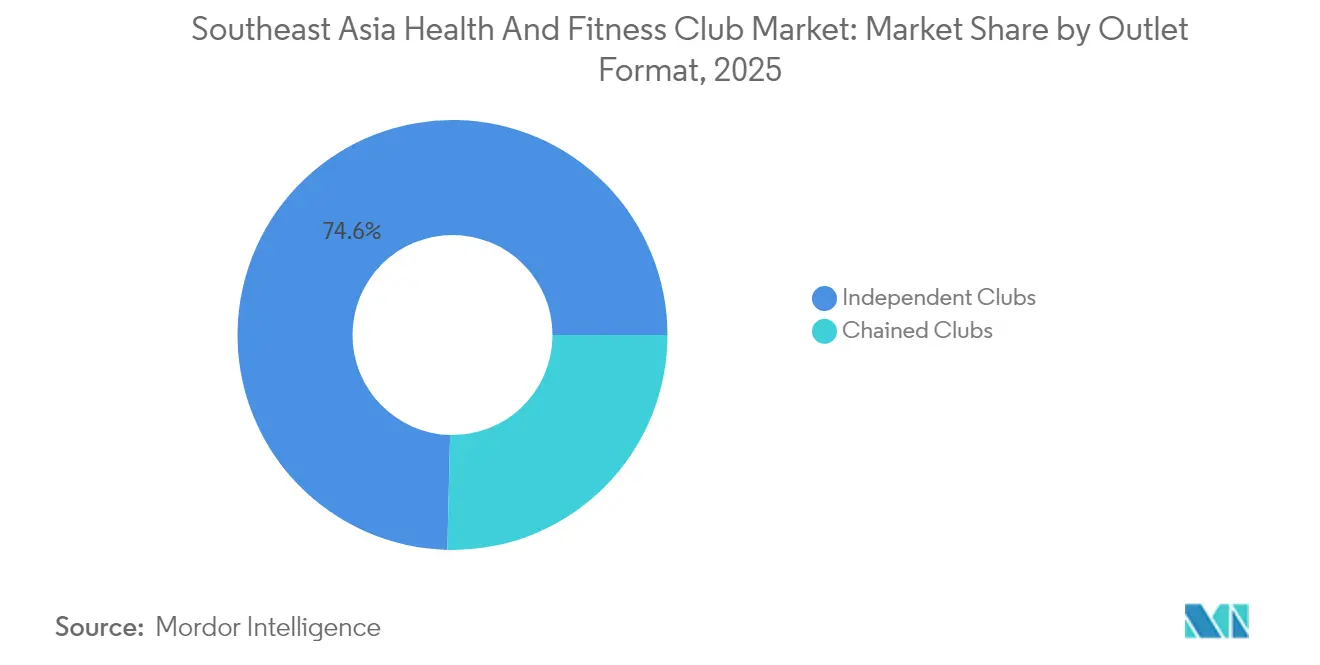

- 店舗形態別では、独立型クラブが2025年の収益シェアの74.62%を獲得し、チェーン型事業者は2031年にかけてCAGR 10.05%で成長しています。

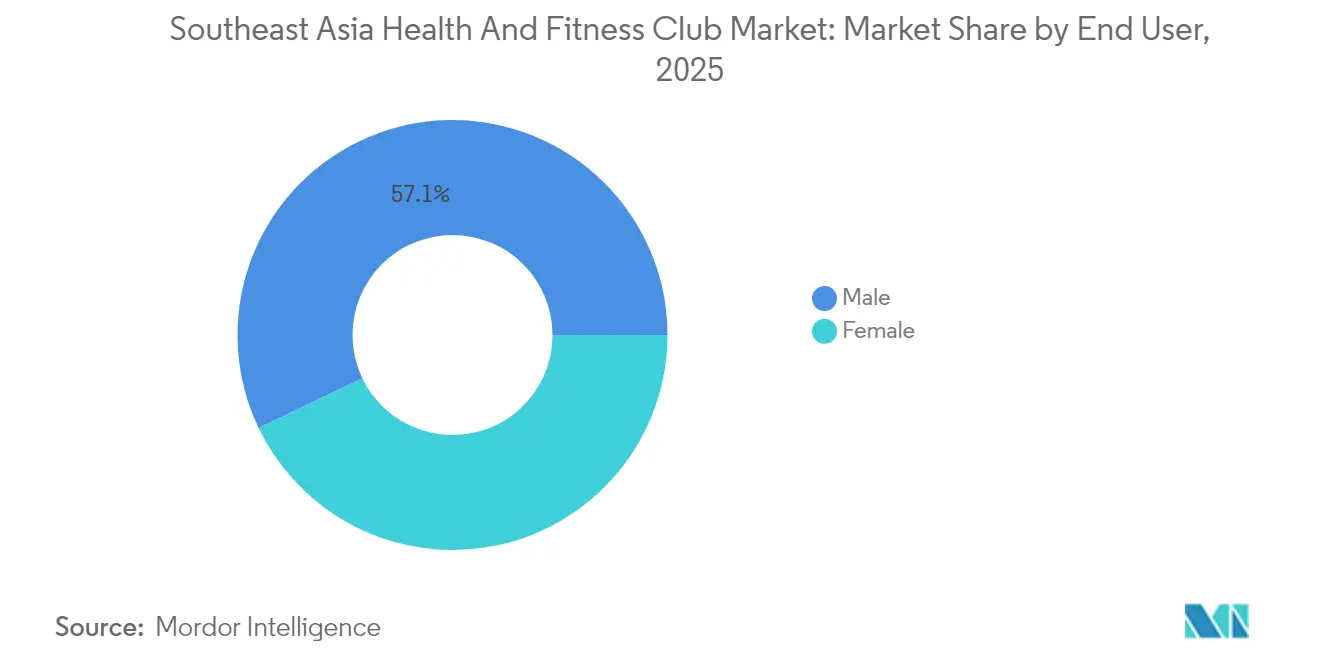

- エンドユーザー別では、男性参加者が2025年の東南アジアのヘルス・アンド・フィットネスクラブ市場規模の57.12%を占め、女性の参加は2026年〜2031年にかけてCAGR 11.08%で拡大する見込みです。

- 地域別では、シンガポールが2025年の収益シェア22.05%でトップを占め、インドネシアは2031年にかけてCAGR 11.42%で最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアのヘルス・アンド・フィットネスクラブ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 健康意識の高まりと積極的なウェルネスへの注目 | +2.1% | シンガポールとマレーシアで最も強く、グローバル全体 | 中期 (2〜4年) |

| 生活習慣病の増加が予防的医療を牽引 | +1.8% | インドネシア、タイ、フィリピンがコア市場 | 長期 (4年以上) |

| 特化型フィットネスサービスの人気の高まり | +1.5% | 全市場の都市部中心地 | 短期 (2年以内) |

| フィットネステクノロジーの普及と導入 | +1.3% | シンガポール、マレーシアが導入をリード | 中期 (2〜4年) |

| フィットネス活動への女性参加者の増加 | +1.2% | ベトナム、インドネシアが最高成長率を示す | 中期 (2〜4年) |

| パーソナライズされたフィットネスプランへの需要の増加 | +0.9% | シンガポール、タイのプレミアムセグメント | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと積極的なウェルネスへの注目

東南アジアでは、ウェルネスエコノミーが進化し、フィットネスクラブへの需要は単なる運動を超え、ライフスタイル管理への総合的なアプローチへと拡大しています。2024年、シンガポールの健康推進局は「Healthier SG(ヘルシアー・シンガポール)」イニシアチブを開始し、予防的ケアとコミュニティヘルスパートナーシップの構築に重点を置きました[3]出典:シンガポール保健省(MOH)、「Healthier SGイニシアチブ」、www.healthiersg.gov.sg。これを補完するナショナル・ステップス・チャレンジは、週150分の中〜高強度の身体活動目標を達成した市民に報酬を与えることで、参加を促進しています。こうした政府主導のウェルネスイニシアチブは、運動をレジャー活動として推進するだけでなく、医療の根幹に組み込み、フィットネスサービスへの安定した需要を確保しています。医療費が上昇し、慢性疾患への認識が高まる中、東南アジアの拡大する中産階級はフィットネス会員権を不可欠な健康投資として捉えるようになっています。この地域的な健康意識は治療だけに向けられているのではなく、フィットネスへの積極的なアプローチを体現しており、2023年に286万人の医療観光客を引き寄せたタイの魅力がそれを裏付けています。

生活習慣病の増加が予防的医療を牽引

糖尿病や肥満の増加に伴い、東南アジアの都市化と座りがちなライフスタイルがフィットネスクラブの価値を際立たせています。2023年のインドネシア医療法第17号は、予防的ケアとテレメディシンを優先し、変革の方向性を示しています。同時に、Bio Farmaはグーグルクラウド(Google Cloud)およびFitbitと提携し、慢性疾患予防を目的としたプラットフォームを展開しています。こうした動きにより、フィットネスクラブは単なるサービス提供者から重要な医療連携機関へと位置づけが高まっています。地域の人口動態が高齢化に向かう中、予防的医療への需要は一層高まっています。医療専門家は慢性疾患の管理にフィットネスプログラムを処方するケースが増えています。このトレンドを象徴するものとして、タイの高齢者局は2024年6月に、女性の高齢市民が約745万人、男性が587万人と報告しました[2]出典:タイ高齢者局、「タイにおける高齢市民数」、www.stat.bora.dopa.go.th。その効果を認識した企業ウェルネスプログラムが盛んになり、雇用主はフィットネスへの投資が医療費の削減と生産性向上につながると見ています。

特化型フィットネスサービスの人気の高まり

ブティック型フィットネスフォーマットは、従来のジムが見落としがちな多様な消費者ニーズに応えながら、プレミアム価格設定を活かして収益を高めています。米国スポーツ医学会(American College of Sports Medicine)の2025年トレンドレポートは、特化型プログラムをグローバルなフィットネスの優先課題として取り上げ、ヨガ、ピラティス、高強度インターバルトレーニング(HIIT)を最も急成長しているセグメントとして挙げています。一方、太極拳その他の伝統的な身体動作など、アジアのウェルネスの伝統が商業的な勢いを増しており、フィットネス事業者はこうした文化的要素と現代のスポーツ科学を融合させています。この特化型志向は、事業者がセッション当たりの料金を引き上げることを可能にするだけでなく、従来型のジムと比較して深いコミュニティの絆を育みます。FTLジムが2024年までにインドネシアで30店舗への拡大を計画し、ピラティス・リフォーマーや24時間アクセスなどの特化型サービスを提供していることは、特化型フォーマットによって実現できるプレミアムなポジショニングと迅速なスケールアップを如実に示しています。

フィットネステクノロジーの普及と導入

ウェアラブルテクノロジーとモバイルアプリケーションがフィットネスクラブを再形成し、従来の会員制モデルからデータ中心のエンゲージメント戦略へとシフトさせています。2025年のACSMワールドワイド・フィットネス・トレンズレポートは、ウェアラブルテクノロジーとモバイルエクササイズアプリを世界のフィットネストレンドの筆頭として取り上げており、テクノロジーに精通した事業者が従来型の競合他社を凌駕することを示しています。シンガポールのアクティブ・ヘルスプログラムはこの変革を体現しており、フィットネス追跡アプリと専門家によるガイダンスを融合させ、政府主導のデジタルフィットネスへの移行を示しています。テクノロジーの導入により、フィットネスクラブは単に機器を提供するだけでなく、総合的なウェルネスプラットフォームへと進化しています。この変革には、パーソナライズされたワークアウト、リアルタイムのパフォーマンストラッキング、会員定着率を高めるための予測分析が含まれています。さらに、人工知能とデータ分析の活用により、事業者は施設利用の最大化、機器のメンテナンス予測、個々の会員の習慣に合わせた体験のカスタマイズが可能となっています。シンガポールを拠点とするマイクロジムチェーンが2024年〜2025年にかけてピラティス・ストレッチ&モビリティなどテクノロジー対応の特化型クラスをサービスに加えたことがその好例です。スマートテクノロジーを備えたこれらのマイクロジムは、空間が限られた都市部における効率的な施設利用のモデルを提示しています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| フィットネス事業者間の熾烈な競争 | -1.4% | 全市場、特に飽和状態の都市部 | 短期 (2年以内) |

| 高い運営・メンテナンスコスト | -1.1% | シンガポール、マレーシアが最大のコスト圧力に直面 | 中期 (2〜4年) |

| 代替フィットネスフォーマット(自宅でのワークアウト、屋外活動)との競争 | -1.2% | 全市場、特に飽和状態の都市部 | 長期(3〜5年) |

| 会員の維持とブランドロイヤルティ構築の課題 | -1.6% | シンガポールとインドネシアが最大のコスト圧力に直面 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネス事業者間の熾烈な競争

主要都市の一等地では市場飽和が事業者の利益率を圧迫し、業界再編のトレンドを加速させています。ベトナムのフィットネス市場では顕著な縮小が見られ、年間を通じてジム数が減少しました。小規模チェーンは激しい競争にさらされ、事業者が収益の安定を追求する中で会員費の上昇が進みました。ベトナムのWeFitの破産は、積極的な価格設定のリスクを浮き彫りにしています。同社の無制限アクセスモデルは魅力的ではあったものの、持続不可能なコストを生み出し、パートナーへの支払い遅延を招き、最終的には経営破綻に至りました。国際チェーンがプレゼンスを強化するにつれ、競争は激化しています。とりわけ、自国の人口動態上の課題を背景に、日本のフィットネス事業者が東南アジアに目を向けています。こうした競争の激化は、事業者に単なる価格競争ではなく、テクノロジーの導入、特化型プログラム、またはサービスレベルの向上による差別化を促しています。2024年、タイにはムエタイジムが450か所あり、バンコクが164か所でトップを占めています。

高い運営・メンテナンスコスト

独立型事業者は、都市中心部の一等地における賃料の上昇と機器メンテナンス費用の増大により、利益率への圧力が高まっています。シンガポールでは、通貨高と活況を呈する不動産市場がフィットネスクラブの運営をより資本集約的にしています。同時に、複数の地域にまたがる規制遵守は、運営上の複雑さをさらに増しています。空調管理、特殊照明、機器運転に必要なエネルギーコストは固定費として大きくのしかかります。特に注目すべきは、これらのコストが会員の利用率ではなく施設の規模に応じてスケールする点です。事業者がトップクラスのトレーナーや顧客サービス担当者を確保しようとするにつれ、人件費が上昇します。これは特化型フィットネスフォーマットで顕著であり、高度なスキルを持つインストラクターが求められ、プレミアムな報酬パッケージに至ることが多いです。こうした財務的圧力は、規模の経済と資本市場へのアクセスで優位に立つ大手事業者に有利に働いています。このダイナミクスが市場の急速な再編を推進しており、独立型クラブが引き続き過半数のシェアを保持しながらも、チェーン型事業者への傾斜が強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:パーソナルトレーニングがプレミアム成長を牽引

2025年に会員費が市場シェアの80.12%を占めているにもかかわらず、パーソナルトレーニングサービスは2031年にかけてCAGR 11.78%という最速の成長率を達成する軌道にあります。このトレンドは、標準的なジム利用では得られないプレミアムかつパーソナライズされたコーチングや特化型プログラムへの消費者の投資意欲を裏付けています。グループフィットネスクラス、栄養カウンセリング、ウェルネスサービスなどの他のサービスカテゴリーは、収益性の高い収益源として台頭しています。事業者はこれらのサービスをコア会員権とバンドルするケースが増えており、定着率とユーザー当たり平均収益の双方の向上を目指しています。

パーソナライズされたフィットネスへのこのシフトは、個別化された治療と予防的ケアを推進するより広い医療運動を反映しています。このトレンドを象徴するものとして、スポーツシンガポールが紹介するシンガポールのアクティブ・ヘルスプログラムは、テーラーメイドのフィットネスガイダンスに対する政府の支持を示しています。資格を持つ専門家と特注プログラムを支援することで、政府はプレミアムサービスモデルに規制上の信頼性を付与しています。さらに、事業者はテクノロジーを活用してパーソナルトレーニングを強化しています。バーチャルコーチング、AIによるワークアウト提案、リモートモニタリングなどのツールにより、トレーナーは従来の対面でのマンツーマン指導の枠を超えて影響力を拡大できます。このテクノロジーの融合は、フィットネスクラブがパーソナルトレーニングに高いプレミアムを設定できるだけでなく、より多くの会員にサービスアクセスを拡大しながら効率的に運営することを可能にします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

店舗形態別:独立型の優位性が続く中で再編が加速

2025年において独立型クラブが市場シェアの74.62%を占めているものの、チェーン型事業者はCAGR 10.05%でそれを上回る成長を遂げており、地域における再編圧力の高まりを示唆しています。この成長格差は、チェーン型事業者が享受する優位性、すなわち資本へのアクセス、先進的なテクノロジープラットフォーム、運営ノウハウを浮き彫りにしており、これらが迅速なスケールアップと深い市場浸透を可能にしています。Celebrity FitnessとFitness First AsiaがEvolution Wellnessのもとで統合されたことで、アジアのフィットネス大手の一角が誕生し、2025年8月時点で140のクラブと375,000人の会員を擁しています。これは、規模の経済と幅広い会員アクセスを通じて、再編が競争上の優位性をもたらし得ることを示しています。

独立型事業者は、上昇する運営コスト、テクノロジー投資の必要性、増大するマーケティング費用など、高まる圧力に直面しています。これらの課題は、多様な収益源を持つ大手競合他社に有利に働くことが多いです。それでも、独立型クラブは地域市場への深い洞察、強固なコミュニティとの絆、変化する消費者の嗜好に迅速に適応できる機動性という優位性を維持しています。競争環境は二極化した市場軌道を示唆しており、一部の独立型事業者は特化型ニッチやプレミアムサービスで成功を収める一方、主流のフィットネスサービスは標準化されたサービスとテクノロジー統合を重視するチェーン型事業者のもとで再編が進む傾向があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

エンドユーザー別:女性の参加が市場拡大を加速

2025年において男性ユーザーが市場シェアの57.12%を占めているものの、女性の参加は上昇傾向にあり、2031年にかけてCAGR 11.08%で成長すると予測されています。この急増は、特化型プログラムとターゲットを絞ったマーケティングによって促進されています。シンガポールにおける調査では、女性がフィットネスに参加する主な動機として、健康上の恩恵、社会的なつながり、インストラクターからの指導が挙げられています。ただし、コストへの懸念、時間的制約、スケジュールの競合といった障壁も存在します。一方、マレーシアにおける研究は、女性向けの社会的サポートとカスタマイズされたプログラムの重要性を強調しており、コミュニティイニシアチブの促進とフレキシブルなスケジュール提供によって事業者がこの成長を取り込めることを示唆しています。

女性参加の増加は、より広い人口動態のシフトを反映しています。すなわち、より多くの女性が労働力に参入し、可処分所得が増加し、女性のフィットネスに対する文化的態度が変化しているのです。ヨガ、ピラティス、ダンスワークアウトなどのフィットネスフォーマットは女性に強く響き、しばしばプレミアム価格を設定して事業者の利益を高めています。さらに、栄養カウンセリング、スパトリートメント、保育サービスなどのウェルネスサービスを統合することで、事業者は女性の多様なニーズに応える総合的なライフスタイルプラットフォームを構築しています。これらは単なる運動の枠を超えています。特に注目すべきは、女性の参加が増加しているとはいえ、東南アジアの多くの市場では依然として男性の水準を下回っており、これは市場シェアの単なるシフトではなく、大きな成長機会を示していることです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

地域分析

2025年、シンガポールは地域収益の22.05%という支配的なシェアを占め、高い一人当たり支出と、ジム利用を一次医療にシームレスに統合する政府主導の健康イニシアチブによって牽引されています。クラブはテクノロジーに精通した住民を活用し、国の健康アプリと連携する生体認証キオスクを導入することでサービス品質を向上させています。賃料が上昇する一方で、クラブはプレミアム価格と質の高い施設を求める強固な外国人居住者の顧客層によってこれを相殺しています。これらのトレンドは、シンガポールをイノベーションのハブとして位置づけるだけでなく、東南アジアのより広いヘルス・アンド・フィットネスクラブ市場におけるサービス水準のベンチマークを設定しています。

CAGR 11.42%という印象的な成長率が予測されるインドネシアは、地域で最も高い成長市場として際立っています。この急増は、大規模な都市化人口とわずか1%というジム普及率(近隣諸国を大きく下回る水準)によって促進されています。新たに導入された医療法は予防プログラムを重視しており、フィットネスクラブのサービス提供とシームレスに一致しています。FTLジムのUSD 300〜500万の負債調達に代表される注目すべきベンチャー資金調達は、インドネシアの成長ポテンシャルへの強い投資家信頼を示しています。シンガポールと日本のチェーンが戦略的な動きを見せ、ジャカルタでの複数拠点展開を目指しており、東南アジアのヘルス・アンド・フィットネスの状況が進化する中でファーストムーバー・アドバンテージに賭けています。

マレーシア、タイ、フィリピン、ベトナムは集合的に成長の可能性を示しています。タイでは、観光業の復活がホテル直営フィットネスセンターに活力を与えており、地元住民への会員権提供を拡大することでリーチを広げています。マレーシアでは、民族・性別の参加格差が目立ち、特化型プログラムの機会を示しています。一方、ベトナムでは最近のクラブ閉鎖ラッシュが市場調整を示唆しており、可処分所得の上昇に伴い高まる需要を機動力のある事業者が取り込む道を開いています。これらの国々では、官民パートナーシップと組み合わせた政府支援のスポーツイニシアチブがインフラ整備への助成金と税制優遇措置を供給し、東南アジアのヘルス・アンド・フィットネスクラブ市場の成長をさらに推進しています。

競合環境

Evolution Wellnessは、市場の断片化が続く中、東南アジア6か国にわたる戦略的再編の波を主導しています。このスケールは、デジタルハードウェアに対する交渉力を高めるだけでなく、ユニット当たりのマーケティング費用の削減にも貢献しています。主要チェーンはテクノロジーを競争上の強みとして活用し、AIによるフォーム修正カメラの統合や専用フィットネス追跡アプリケーションの展開を進めています。これに対し、独立系ブティックはコミュニティ中心の体験の醸成とウェルネス製品の販売促進によって顧客ロイヤルティを高めています。

地方の中核都市は未開拓のポテンシャルを有しており、供給が乏しい中で可処分所得が上昇しています。一方、コーポレートウェルネス契約はいまだ成熟途上にあり、クアラルンプールとマニラの多国籍企業は従業員の医療費削減を目的として複数拠点の会員権を積極的に追求しています。新たに参入しているのは、物理的な拠点を持たないながらもクラブと連携してデジタルコンテンツを収益化するテクノロジー中心のプラットフォームであり、東南アジアのヘルス・アンド・フィットネスクラブ市場の境界を再定義しています。

戦略的な動きは競争激化を裏付けています。Anytime Fitnessは2024年のインドネシア進出を目指し、新興市場における設備投資リスクを軽減するためフランチャイズモデルを採用しています。Bio FarmaのGoogle CloudおよびFitbitとの提携は予防的ケアデータプラットフォームの先駆けとなっており、医療とフィットネス事業者間の提携の可能性を示しています。ステークホルダーが個別のサービスよりも包括的なウェルネスエコシステムへと重心を移すにつれ、こうした連携は急増する見込みです。

東南アジアのヘルス・アンド・フィットネスクラブ業界のリーダー企業

Gold's Gym(RSG Group)

Virgin Active(VIRGIN GROUP)

Evolution Wellness

F45 Training Holdings Inc.

Pure International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Anytime FitnessはApple Fitness+と提携し、最低13か月のAnytime Fitnessプランを契約した新規会員に30日間の無料会員権を提供しました。この提携は、Anytime Fitnessのクラブ内アクセス、機器、コーチングとApple Fitness+の豊富なワークアウト・瞑想ライブラリを組み合わせることで、会員に比類ないフィットネス体験を提供することを目的としています。

- 2024年1月:タイのAnytime Fitness(Inspire Brands Asia(IBA)のもとで運営)は、タイにおける大規模な拡大計画を発表し、30の新規クラブのオープンを目指しました。この動きは、地域のフィットネスフランチャイズ業界におけるリーダーシップを強化するブランド戦略の一環です。拡大はバンコクおよびその他の高成長エリアの一等地に重点を置き、最先端の施設、24時間アクセス、パーソナライズされたコーチング、強固なコミュニティ意識への高まる需要に応えることを目的としています。

- 2024年1月:Anytime FitnessはBe Fit Fest シーズン2を開始し、AIを活用した革新的な動画を活用してより幅広い層への訴求を図りました。このキャンペーンは、テクノロジーに深く浸かっている若年層を主なターゲットとして、デジタルエンゲージメントと身体活動のバランスを取ることの重要性に対する認識を高めることを目的としています。

- 2024年1月:Virgin Activeはシンガポールに投資し、シンガポールのクラブへ約USD 500万を注入して機器をアップグレードし、クラブをより総合的なウェルネスの場へと変革しました。これには特化型プログラムの導入と専用のフィットネスセラピーゾーンの設置が含まれます。この投資は、シンガポールにおける会員体験の向上とフィットネス・ウェルネスの進化するトレンドへの適応に対するVirgin Activeのコミットメントを示しています。

東南アジアのヘルス・アンド・フィットネスクラブ市場レポートの調査範囲

ヘルスクラブとは、身体活動のための運動機器を備えた施設センターです。営利目的の商業施設である場合もあれば、コミュニティや機関が支援するセンターである場合もあります。このような施設は、プロアスリートから一般会員まで幅広く受け入れています。東南アジアのヘルス・アンド・フィットネスクラブ市場は、サービスタイプ別(会員費、パーソナルトレーニング・指導サービス、その他のサービスタイプ)、店舗別(チェーン型および独立型)、地域別(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム、その他の東南アジア地域)に区分されています。市場規模は、上記すべてのセグメントについてUSDで表示されています。

| 会員費 |

| パーソナルトレーニングおよび指導 |

| その他のサービスタイプ |

| チェーン型クラブ |

| 独立型クラブ |

| 男性 |

| 女性 |

| シンガポール |

| マレーシア |

| タイ |

| インドネシア |

| フィリピン |

| ベトナム |

| その他の東南アジア地域 |

| サービスタイプ別 | 会員費 |

| パーソナルトレーニングおよび指導 | |

| その他のサービスタイプ | |

| 店舗形態別 | チェーン型クラブ |

| 独立型クラブ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| 地域別 | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| フィリピン | |

| ベトナム | |

| その他の東南アジア地域 |

レポートで回答される主要な質問

2026年における東南アジアのヘルス・アンド・フィットネスクラブ市場の規模はどのくらいですか?

市場は2026年においてUSD 29億3,000万と評価されており、2031年に向けてCAGR 9.24%の見通しです。

東南アジアのクラブ全体で最も成長の速いサービスタイプはどれですか?

パーソナルトレーニングはCAGR 11.78%で拡大しており、会員費やその他の付帯サービスを上回っています。

インドネシアが最も魅力的な成長地域と見なされているのはなぜですか?

インドネシアは1%というジム普及率と、予防的医療を支持する法整備および拡大する中産階級を組み合わせており、CAGR 11.42%の予測を牽引しています。

テクノロジーのトレンドは地域のクラブ運営をどのように再形成していますか?

ウェアラブル、AIによるコーチング、クラウドベースのCRMが定着率の向上、資産活用の最適化、会員体験の差別化を推進しています。

女性の参加増加を推進している要因は何ですか?

特化型プログラム、フレキシブルなスケジュール、政府のウェルネスキャンペーンが障壁を取り除き、女性会員のCAGR 11.08%を促進しています。

高い運営コストは小規模フィットネス事業者にとって脅威ですか?

はい、賃料と機器費用の上昇が大手チェーンに有利に働き、独立型事業者はニッチフォーマットへの転換や再編を迫られています。

最終更新日: