タイモバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

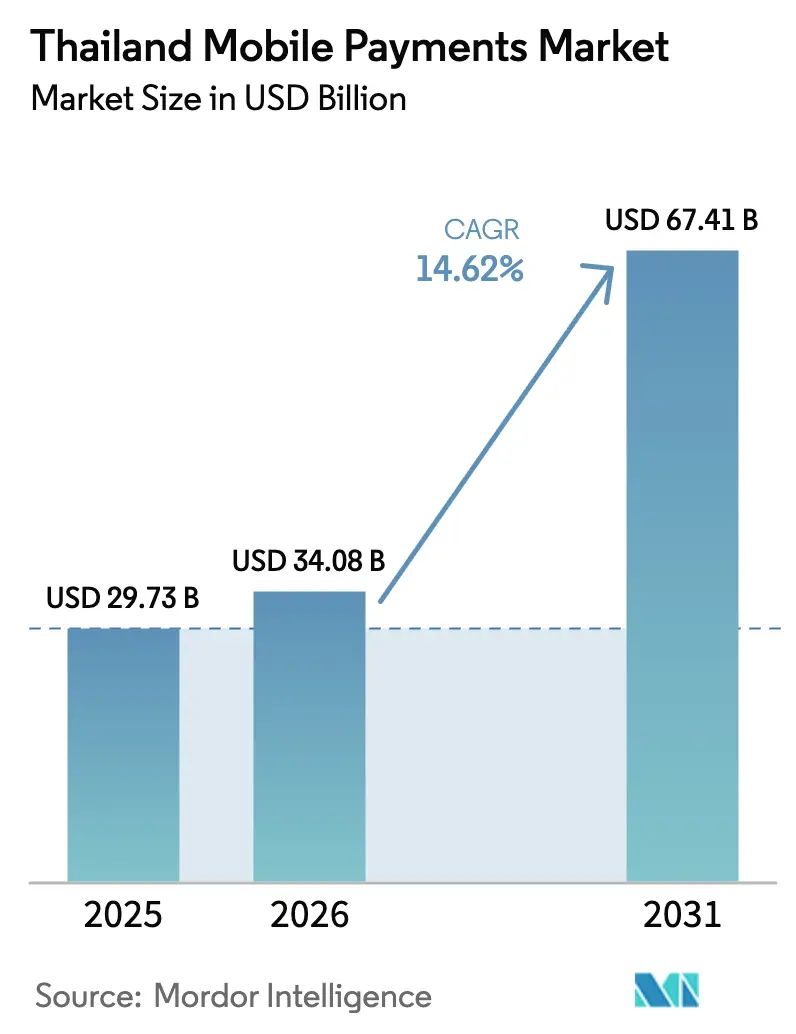

| 基準年の市場規模 (2025) | 29.73 十億米ドル |

| 市場規模 (2026) | 34.08 十億米ドル |

| 市場規模 (2031) | 67.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

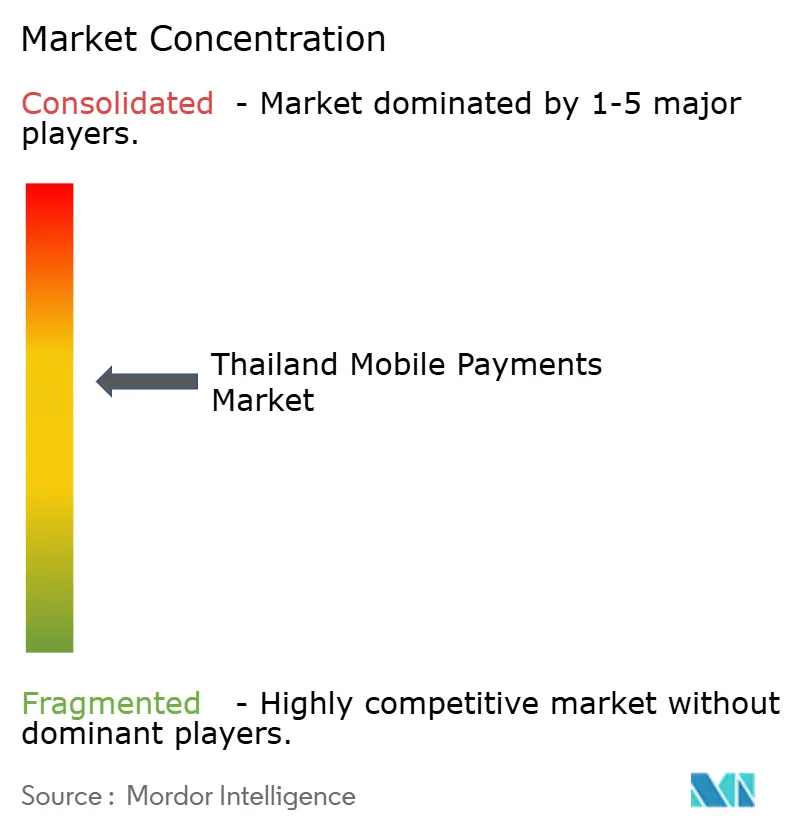

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイモバイル決済市場分析

タイのモバイル決済市場規模は2026年に340億8,000万米ドルと推定され、2025年の297億3,000万米ドルから成長し、2031年には674億1,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率14.62%で成長しています。成長の要因は、PromptPayインフラの普及、スマートフォン普及率90%、全国的な5Gの展開、および急速な観光回復であり、これらが合わさってデジタル決済の速度を加速させています。QRコードの普及により加盟店の参入障壁が低下し、ソーシャルコマースへの急速な移行がリモート決済の学習曲線を短縮しています。政府による3つのバーチャルバンクコンソーシアムの承認が競争上の刺激をもたらし、MUFGによるAscend Moneyへの1億9,500万米ドルの出資といった海外からの戦略的投資が製品イノベーションのための新たな資本を供給しています。一方で、サイバーセキュリティインシデントの増加、農村部での現金志向、および零細加盟店向けのコンプライアンスコストが成長曲線を緩和しています。

主要レポートの知見

- 取引チャネル別では、Eコマースが2025年のタイモバイル決済市場において46.25%の収益シェアをリードし、一方でP2P送金は2031年までに最速の16.6%CAGRを記録すると予測されています。

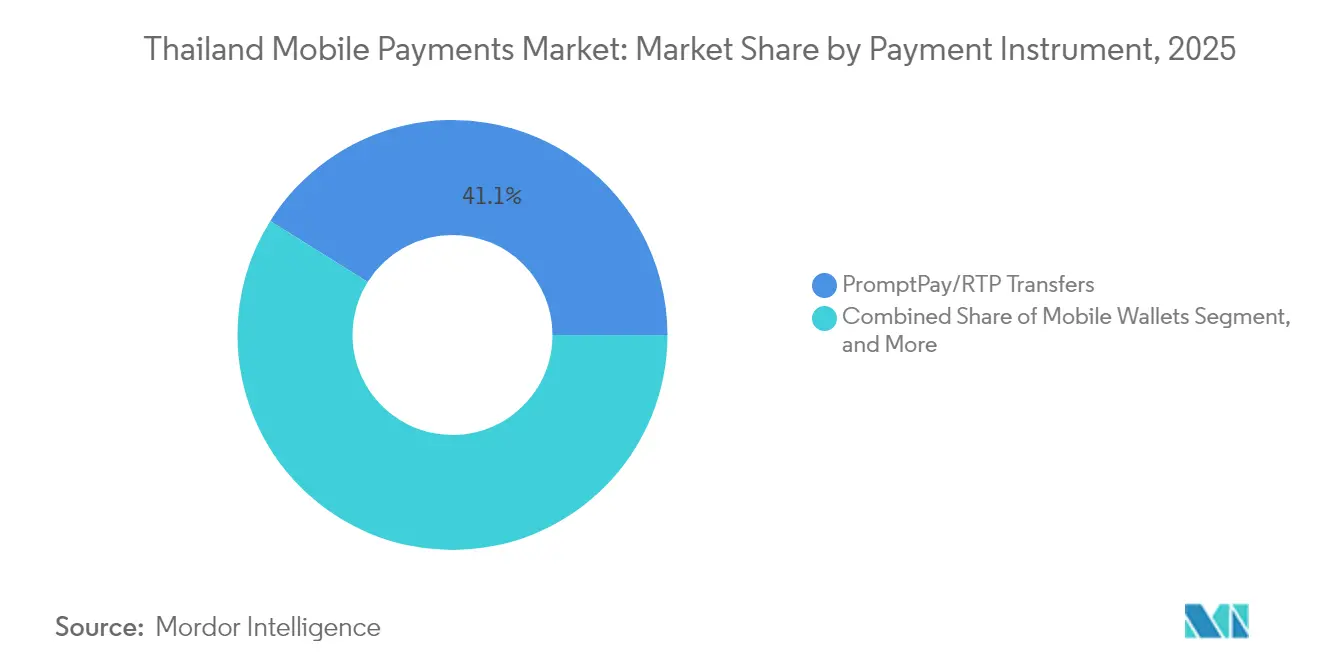

- 決済手段別では、PromptPay/リアルタイム送金が2025年のタイモバイル決済市場シェアの41.10%を獲得し、モバイルウォレットは2031年にかけて16.2%CAGRで成長すると予測されています。

- テクノロジー別では、QRコードソリューションが2025年のタイモバイル決済市場規模の42.15%を占め、超音波およびその他の代替技術が同期間に16.1%CAGRで進展しています。

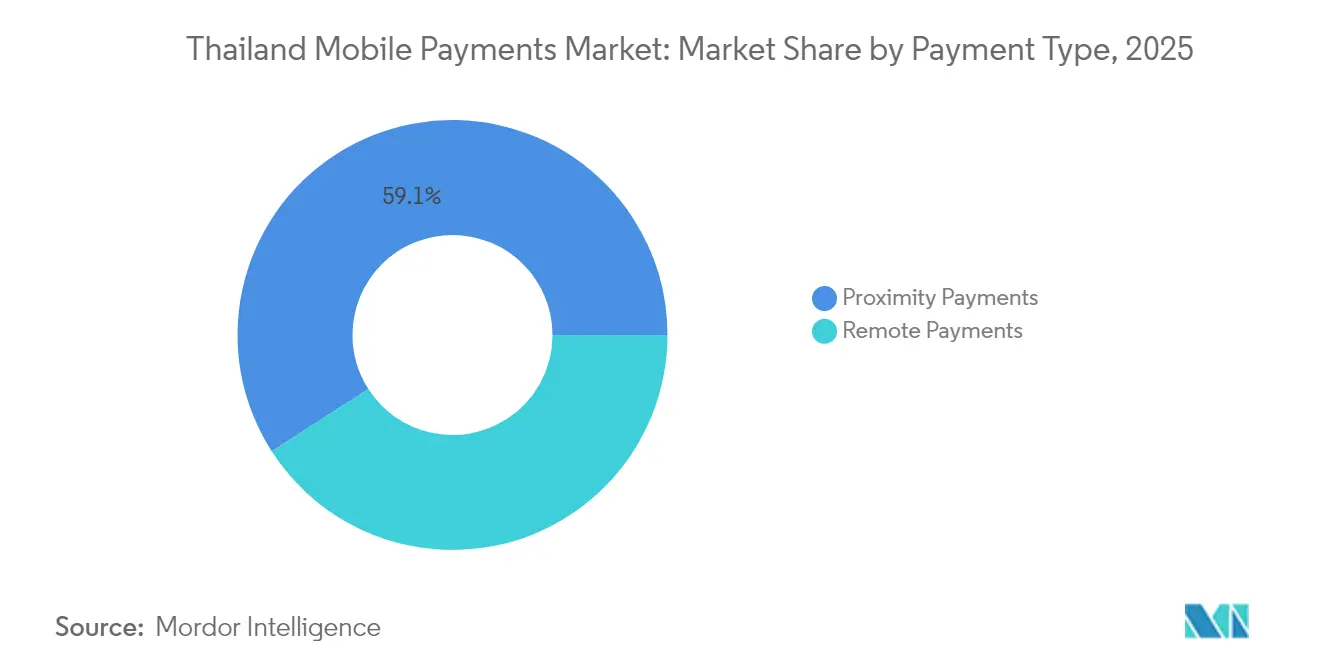

- 決済タイプ別では、近接決済が2025年のタイモバイル決済市場価値の59.10%を占めましたが、リモート決済は15.3%CAGRで最も急成長しているカテゴリーとなっています。

- エンドユーザー産業別では、小売・FMCGが2025年のタイモバイル決済市場価値の33.20%を占め、ホスピタリティおよび観光の決済は16.1%CAGRで拡大すると予測されています。

- 地域別では、バンコク首都圏が2025年のタイモバイル決済市場において43.30%のシェアを保有し、東北地域は15.9%CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイモバイル決済市場のトレンドと考察

推進要因影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的なEコマースの成長 | +3.2% | バンコク、中部 | 短期(2年以内) |

| スマートフォンおよび5G普及率の急増 | +2.8% | 全国 | 中期(2〜4年) |

| 国家PromptPayプログラムの拡大 | +2.1% | 全国、ASEANリンク | 長期(4年以上) |

| ASEAN域内クロスボーダーQRコード相互運用性 | +1.9% | 国境沿い地域、観光ハブ | 中期(2〜4年) |

| 中小零細企業向けタップ・トゥ・フォンの導入 | +1.4% | 都市部、地方都市 | 短期(2年以内) |

| ソーシャルコマースへのウォレット組み込み | +1.6% | 全国、若年層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

爆発的なEコマースの成長が決済のデジタル化を促進

タイのEコマースブームはモバイルチェックアウトの習慣を醸成し、加盟店および買い物客の双方にとってスムーズなウォレットが不可欠なものとなっています。[1]Finextra、「MiFinity、アジアで決済オプションを拡大」、finextra.comスーパーアプリ内でのウォレットの深い統合がユーザーを単一のエコシステム内に留め、リピート消費を固定しています。クロスプラットフォームの決済相互運用性により、購入者は複数のマーケットプレイスにわたって希望の決済設定を保持できるようになり、ウォレットの粘着性がオンラインチャネルからオフラインのQRコード対応店舗へと波及しています。ShopeePay国民貯蓄基金との提携のようなパートナーシップが金融包摂を広げ、新規ユーザーを規制されたEウォレットインフラへと誘導しています。フラッシュセールやライブコマースのリズムも少額取引の頻度を増幅させ、プロバイダーの手数料収入を拡大しています。

スマートフォンおよび5Gネットワークインフラの拡大

全国的な5Gの展開により遅延が低減され帯域幅が向上し、生体認証によるリアルタイム認証とAI主導の不正フィルタリングが可能となっています。[2]Grab、「Grab TH—日常のすべてのアプリ」、grab.com100米ドル以下の手頃なAndroid端末がスマートフォン普及率を90%超まで押し上げ、デバイスアクセスの障壁を最小化しています。ユニバーサルサービス義務基金の下に設置された農村部の通信塔が都市・農村間の格差を縮小し、タイモバイル決済市場のアドレス可能なベースを拡大しています。高速通信はQRコードに必要なカメラのアライメントを不要とする超音波決済などの新興モダリティも支えています。通信事業者はバンドルされたウォレットプロモーションを通じてネットワークアップグレードを収益化し、接続性を直接的な顧客獲得手段へと転換しています。

国家PromptPayプログラムのクロスボーダー拡大

PromptPayは2024年に国内で150億件以上の取引を処理し、現在ASEAN8カ国のパートナーとの間で小売決済をリアルタイムで清算し、外国為替コストを平準化しています。シンガポールやベトナムを訪れるタイ人観光客は見慣れたQRコードをスキャンし、訪問外国人はリアルタイムの外国為替レートで自国のウォレットから送金しています。ネットワーク効果が国内での優位性を強化し、新たな海外提携のたびに地元での利便性が高まり、それが日次アクティブユーザー数の増加につながっています。銀行はPromptPayインフラの上に給与一括支払い、エスクロー、インボイスファイナンスなどの付加価値サービスを重ね、従来クローズドループカードネットワーク上にあったB2Bフローを移行しています。

ASEANクロスボーダーQRコード相互運用性

中央銀行の共同フレームワークが共通のペイロードデータ、暗号化、決済規格を設定し、加盟店が単一のQRステッカーで複数の外国ウォレットを受け付けられるようにしています。取引手数料は1%を下回り、従来のアクワイアラーを下回っています。タイの沿岸リゾート地においては、この変化が中国およびマレーシアのウォレットの受け入れを拡大し、パンデミックの停滞期に失われた観光消費を回復しています。加盟店はPOSハードウェアのアップグレードなしに追加トラフィックを獲得でき、受け入れと利用の好循環に貢献しています。

抑制要因影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー詐欺およびデータ漏洩の深刻化 | −2.1% | 都市部 | 短期(2年以内) |

| 農村部における現金志向の根強さ | −1.8% | 北部、東北部 | 長期(4年以上) |

| 零細加盟店に対するMDR/コンプライアンス負担 | −1.3% | 全国 | 中期(2〜4年) |

| ウォレット内クレジット/後払い(BNPL)に関する規制の不確実性 | −0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺およびデータ漏洩の深刻化が消費者の信頼を損なう

タイは2024年に詐欺SMSおよび通話件数が1億6,800万件に達し、地域で最高の集計となり、数百万件規模のデータ漏洩がダークウェブフォーラムに個人情報を拡散させました。消費者はデジタルインフラをより高い窃盗リスクと結び付け、リスク回避型の人口層でのウォレット導入を鈍化させています。個人データ保護法へのコンプライアンスが中小フィンテック企業の固定費を増加させ、イノベーションへの資金がセキュリティ監査に転用されています。詐欺事件に関するメディア報道が銀行に対してより厳格な本人確認(KYC)の実施を促し、オンボーディング時間を延長させて初回取引の摩擦を増加させています。

農村部における現金志向の根強さが市場拡大を制限

現金は依然として国内取引価値の46%を占めており、農村地区では習慣、断続的な接続環境、加盟店の受け入れ体制の薄さにより依存度が高くなっています。[3]Bangkok Post、「バーチャルバンクが6月に発表予定」、bangkokpost.com多くの零細小売業者にとって、1%未満のMDRでさえ薄利益率に対する課税と見なされています。農作物の現金支払いを受け取る農家は多くの場合、デジタルマネーをすぐに現金に換金し、デジタル資金の保持を阻んでいます。QRリーダーや税額控除を補助する政府インセンティブ制度が抵抗を和らげていますが、持続的な資金調達が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:PromptPayの優位性がウォレットからの挑戦に直面

PromptPay送金は2025年のタイモバイル決済市場シェアの41.10%を獲得し、すべての国内銀行アプリに組み込まれた手数料無料のP2P送金および加盟店受け入れによってトップの地位を築いています。しかしモバイルウォレットは16.2%CAGRで拡大しており、TrueMoneyが現金依存の地方に浸透し、Rabbit LINE Payが都市部の交通システムに乗ることで、2026年〜2031年にかけてタイモバイル決済市場規模を134億米ドル拡大する可能性があります。

TrueMoneyは39,000か所のエージェント拠点を活用して銀行口座を持たない層の現金をデジタルに変換し、Rabbit LINE Payは乗車料金とマイクロ保険をバンドルして毎日の通勤をウォレットのリピート利用に変えています。カードと連携したウォレットはリボルビングクレジットを好む富裕層の都市居住者の間で支持を保ち、通信事業者課金はニッチなコンテンツサブスクリプションで存続しています。Siam Commercial Bank(サイアム商業銀行)のタップ・トゥ・ペイ機能は銀行アプリに直接NFCを組み込むことでカテゴリーの境界を曖昧にし、プラスチックカードの発行なしにカードと同等の利便性を提供しています。顔認証などの生体認証が認証手順を短縮し、詐欺への懸念を部分的に相殺して高額取引をウォレットインフラに誘導しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

取引チャネル別:Eコマースのリーダーシップがデジタル習慣を推進

Eコマースは2025年の取引価値の46.25%を占め、タイモバイル決済市場をアプリベースのチェックアウトとワンクリックのリピート注文を中心に位置付けています。クロスプラットフォームのプロモーションがウォレットユーザーをShopeeのフラッシュセールからオフラインのQRコード対応コーヒーチェーンへと誘導し、決済への親しみを強化しています。

16.6%CAGRと予測されるP2P送金は、ATMの行列を迂回するギグエコノミーの報酬支払いや家族への送金の恩恵を受けています。カメラベースのQRスキャンや、Androidデバイスをカードリーダーに変えるタップ・トゥ・フォンソフトウェアの萌芽的普及により、店舗内POS取引量が増加しています。公共料金がインボイスにPromptPay QRを埋め込むことでオンラインでの支払いが進み、クロスボーダー観光客の支出がQRコードの相互運用性によって回復し、繁忙期の平均加盟店バスケット単価が向上しています。

決済タイプ別:リモート決済の成長にもかかわらず近接決済が優位を維持

近接決済は2025年に59.10%のシェアを保有し、都市全体へのQRコード飽和と、スキャンして通過するフローへの消費者の慣れによるものです。パンデミック期の衛生意識が非接触習慣を定着させ、日次近接取引件数が前年比19%増加しました。

リモート決済はインフルエンサーがライブ動画に購入リンクを埋め込むソーシャルコマースに後押しされ、15.3%CAGRに向かっています。超音波およびトークン化リンクによりユーザーはリモートで店舗受け取りを承認でき、決済タイプ間の境界が曖昧になっています。生体認証セキュリティが現在両方のモードを支え、誤拒否率を低減し、高額オンライン注文への信頼を維持しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売の基盤が観光回復を支援

小売・FMCG業種が2025年の取引量の33.20%を生み出し、日常的な購買を通じた新規ユーザーのオンボーディングを加速する密な受け入れ拠点を形成しています。QRコードのみを利用する小規模店舗はカード端末の賃料を回避し、マーケットの屋台や路上食品販売者への受け入れを拡大しています。

ホスピタリティおよび観光の取引は、インバウンド訪問者数が2020年以前の水準に回復するにつれ、16.1%CAGRのペースで拡大しています。ホテル、免税店、ツアーオペレーターは、外国カードの手数料を負担することなくAlipayおよびWeChat Payユーザーからの消費を取り込むために多通貨QRコードを採用しています。交通、公共料金、医療、教育の各分野は、定期課金および補助金配布プログラムを通じてそれぞれ安定した利用を促進しています。

テクノロジー別:QRコードの普及が代替イノベーションを可能に

QRシステムは2025年の取引価値の42.15%を占め、中央銀行が発行した共通規格と加盟店にとってのゼロハードウェアコストによってその優位性が増幅されています。2024年の政府刺激策により110万の零細中小企業に無料の印刷QRシートが配布され、全国的な受け入れが加速しました。

超音波などの代替モダリティが16.1%CAGRで台頭しており、視覚障害者や混雑した交通機関において手元を見なくても取引できる機能を実現しています。NFCは安全性が高いものの、専用チップが端末コストを押し上げるため価格感応度が高い状況が続いています。USSCメニューはフィーチャーフォン所有者の包摂性を維持し、燃料ポンプや駐車メーターにIoTを組み込んだ「見えない決済」が次世代のパイロットとして浮上しています。

地理分析

バンコクは2025年価値の43.30%を占め、98%の4G/5Gカバレッジ、最高の一人当たりGDP、およびショッピングモールと交通系加盟店の密集したクラスターに支えられています。バンコク首都圏は現在の取引価値のほぼ半分を占めており、PromptPayの普及、豊富なPOSインフラ、および高い裁量支出を持つ大規模なホワイトカラー労働力によって牽引されています。市内のアプリに精通した通勤者は、毎日の鉄道・バス運賃にRabbit LINE PayとTrueMoneyを利用し、利用頻度を高めています。地元のフィンテックハブが人材を引き付け、プロトタイプサイクルを加速させ、バンコクを決済イノベーションの最前線に位置付けています。外国人観光客も中国、マレーシア、シンガポールを中心にクロスボーダーQR取引量をもたらし、旅行ピーク時のアクワイアラーの混合利回りを押し上げています。

タイの製造業の中心地である中部地域は、サプライヤーが運転資本サイクルを短縮するためにリアルタイムインフラへの請求書発行を移行するにつれ、B2Bデジタル決済を推進しています。アユタヤとサムットプラカーンを中心に集積するオンライン食料品および翌日配送スタートアップが、余暇支出を超えた消費者向けウォレット利用を拡大しています。同地域の政府電子調達ポータルはデフォルトでPromptPay決済を使用しており、より小規模な請負業者をデジタルインフラに引き込み、現金漏洩を縮小しています。

北部地域はツーリズムの流れと農業ビジネスの近代化を組み合わせています。チェンマイのブティックホテルは地域旅行者を歓迎するために多通貨QRコードの受け入れを可能にしています。同時に、茶・コーヒー協同組合が生産者への支払いをウォレットに移行し、現金取り扱いによる損失を削減しています。ラオスおよびミャンマーへのクロスボーダートラック輸送はQRコードによる送金を活用して高コストの両替業者を迂回しており、同地域でのモバイル決済の利便性をさらに高めています。

東北地域の15.9%CAGRは、政府のデジタル補助金支給と、現金ではなくデジタルマネーを通じて農産物支払いを処理するアグリテックプログラムによって触媒されています。タイ東北部は、肥料・燃料補助のための政府発行デジタルウォレット給付が電話機に直接届き、紙の商品券を代替するにつれ、最も高い成長軌道を示しています。地域コンビニエンスストアが日用品のQRコード決済に対応するようになり、地方銀行への往復の移動を短縮しています。フィンテックのフィールドオフィサーがデジタルリテラシー啓発活動を展開し、高齢市民が第三者の現金化手数料なしに政府支援をウォレット購入に変換できるよう支援しています。作物モニタリングとインスタントファイナンスを連動させた農業IoTのパイロットプログラムが地域ウォレットに追加の取引フローを注入しています。

南部地域は観光主導の需要ピークを反映しています。プーケットおよびクラビの加盟店はタイのアクワイアラーを経由してAlipayおよびWeChat Payを統合し、外国カード手数料を負担することなく高マージンの免税販売を獲得しています。マレーシアからのクロスボーダー通勤者はPromptPayのリンクされたDuitNowネットワークを利用してマイクロ小売購入を行い、相互運用性の恩恵を浮き彫りにしています。小規模漁業コミュニティは氷、燃料、日用品向けに通信事業者課金のマイクロペイメントを活用し、決済チャネルをさらに多様化しています。

競争環境

TrueMoneyとRabbit LINE Payは合計でEマネー残高の75%超を占め、タイモバイル決済市場において中程度の集中度を固定しています。TrueMoneyの親会社であるAscend MoneyはCPグループの小売帝国(7-Eleven、Lotus's、Makro)を活用して加盟店密度を固定し、Rabbit LINE PayはLINEの5,400万チャットユーザーを背景に即時スケールを実現しています。両社はマイクロ貯蓄および保険を展開し、決済の上により粘着性の高いサービスを重ねています。

PromptPayは公共インフラであるものの、すべての銀行アプリに無料送金を組み込むことで間接的に競合し、ウォレットのP2P手数料を侵食しています。銀行はアプリのUXを強化しタップ・トゥ・ペイNFCをバンドルしてシェアを守ることで対応しています。AlipayおよびWeChat Payなどの国際的な参入企業は国内口座よりも旅行者向けルートに注力し、正面からの競争を和らげながらも多通貨対応に対する加盟店の期待を高めています。

2026年のKrungthai-AIS-Gulf-OR、SCBX-KakaoBank-WeBank、およびAscend Money-Ant Internationalの3つのバーチャルバンクのデビューが、銀行、決済、ライフスタイルエコシステムを融合させます。バンドルされた手数料無料口座、高利回りのマイクロデポジット、およびウォレット履歴に連動した組み込みクレジットラインが期待されます。2C2Pのような中小ゲートウェイは中小企業向けのホワイトラベルタップ・トゥ・ペイで対抗し、通信事業者のdtacおよびTrue Corpはエアタイムクレジットを活用したトップアップウォレットをクロスセルしています。継続的な差別化は、AI主導の不正分析、生体認証UX、および農村部のグリーンフィールドを取り込むための超低コストの加盟店オンボーディングに軸を置いています。

規制政策は競争とセキュリティのバランスを保っています。タイ銀行はサイバーセキュリティ監査とリアルタイムの不正監視を維持し、すべてのプロバイダーにISO 27001準拠への投資を義務付けています。最高水準の不正損失率を達成したプロバイダーは評判上の利益と企業加盟店契約を獲得します。逆に、データ漏洩の報道で打撃を受けたプロバイダーは信頼を失い、より厳格なKYCの義務を課せられ、第一層プレーヤーとフリンジプレーヤーの差が拡大します。

タイモバイル決済業界リーダー

True Money Co., Ltd.

Rabbit LINE Pay Co., Ltd.

ShopeePay (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited

Grab Holdings Limited (GrabPay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:タイ銀行がKrungthai-AIS-Gulf-OR、SCBX-KakaoBank-WeBank、およびAscend Money-Ant Internationalにデジタルバンクライセンスを付与し、2026年の開業への道を開きました。

- 2025年4月:Grab Thailandがライドヘイル、フード、および小荷物の連携を深めGrabPayの取引量を増加させるS.M.A.R.T.ロードマップを発表しました。

- 2025年3月:ShopeePay国民貯蓄基金がEウォレットインフラを通じた社会保障トップアップの配布で提携しました。

- 2025年3月:MiFinity社がFinextraを通じたスイッチ経由でRabbit LINE Payを統合し、クロスボーダーウォレットのトップアップを容易にしました。

- 2025年3月:GrabXイノベーションプログラムがAIによるルート最適化とファミリーアカウントの決済委任を披露しました。

- 2025年2月:Grab HoldingsがインドネシアのGoTo Groupを70億米ドルのスーパーアプリ統合案件で買収する交渉を開示しました。

タイモバイル決済市場レポートの範囲

モバイル決済とは、タブレットや携帯電話などのポータブル電子機器を通じて製品またはサービスに対して行われる支払いのことです。本調査は、取引タイプ(近接決済およびリモート決済)に基づいてモバイル決済アプリケーションを追跡するものです。本調査は、主要な市場指標、根本的な成長要因、および主要な業界ベンダーを追跡し、タイのモバイル決済市場の推計および想定期間を通じた成長率を支援します。本レポートは、当該国の決済エコシステムに対するCOVID-19の全体的な影響を検討します。

タイモバイル決済市場は、タイプ(近接決済、リモート決済)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(米ドル)ベースで提供されます。

| PromptPay/リアルタイム送金 |

| モバイルウォレット(TrueMoney、Rabbit LINE Payなど) |

| カードベースのモバイル決済 |

| 通信事業者課金/その他 |

| 店舗内POS |

| Eコマース |

| P2P送金 |

| 公共料金および政府支払い |

| クロスボーダー/観光客 |

| 近接決済 |

| リモート決済 |

| 小売・FMCG |

| 交通・モビリティ |

| ホスピタリティおよび観光 |

| 公共料金および通信 |

| 医療および教育 |

| その他のエンドユーザー産業 |

| QRコード |

| NFC/トークン化カード |

| USSD/STK |

| 超音波およびその他の代替テクノロジー |

| バンコク首都圏 |

| 中部 |

| 北部 |

| 東北部 |

| 南部 |

| 決済手段別 | PromptPay/リアルタイム送金 |

| モバイルウォレット(TrueMoney、Rabbit LINE Payなど) | |

| カードベースのモバイル決済 | |

| 通信事業者課金/その他 | |

| 取引チャネル別 | 店舗内POS |

| Eコマース | |

| P2P送金 | |

| 公共料金および政府支払い | |

| クロスボーダー/観光客 | |

| 決済タイプ別 | 近接決済 |

| リモート決済 | |

| エンドユーザー産業別 | 小売・FMCG |

| 交通・モビリティ | |

| ホスピタリティおよび観光 | |

| 公共料金および通信 | |

| 医療および教育 | |

| その他のエンドユーザー産業 | |

| テクノロジー別 | QRコード |

| NFC/トークン化カード | |

| USSD/STK | |

| 超音波およびその他の代替テクノロジー | |

| 地域別 | バンコク首都圏 |

| 中部 | |

| 北部 | |

| 東北部 | |

| 南部 |

レポートで回答された主要な質問

2026年のタイモバイル決済市場の規模はどの程度ですか?

2025年の297億3,000万米ドルから14.62%CAGRで成長し、2026年の価値はおよそ340億8,000万米ドルと見込まれています。

タイでどの決済手段が消費者導入をリードしていますか?

PromptPayリアルタイム送金は2025年のシェア41.10%で支配的な手段であり続けていますが、モバイルウォレットは16.2%CAGRでより速い成長を示しています。

タイのモバイル決済においてQRコードはどのような役割を果たしていますか?

QRコードはハードウェア投資が不要で現在ASEAN8カ国で相互運用可能であるため、2025年の取引価値の42.15%を処理しました。

バーチャルバンクは競争を激化させますか?

はい。2026年のサービス開始に向けてライセンスを取得した3つのコンソーシアムが銀行と決済を統合し、手数料の圧縮と製品イノベーションの促進が予想されます。

なぜ東北地域は決済プロバイダーにとって魅力的ですか?

政府の補助金支給と5Gカバレッジがウォレットの普及を加速させており、2031年にかけて市場をリードする15.9%CAGRへと同地域を押し上げています。

最終更新日: