アジア太平洋モバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.23 十億米ドル |

| 市場規模 (2026) | 17.41 十億米ドル |

| 市場規模 (2031) | 34.03 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋モバイル決済市場分析

アジア太平洋モバイル決済市場規模は2026年に推定170億4,100万USDとなり、2025年の152億3,000万USDから成長し、2031年には340億3,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)14.32%で成長します。スマートフォン普及率の急上昇、デジタル決済インフラの義務化、そしてコマース・物流・金融を統合するスーパーアプリエコシステムが、23億人の消費者と6,000万の加盟店にわたるウォレット導入を加速させています。政府はゼロインターチェンジ制度と統一QR規格を通じて導入サイクルを短縮する一方、e-CNYなどの中央銀行デジタル通貨(CBDC)パイロットはサンドボックスからスケールへと移行しています。通信キャリア系ウォレット、ネオバンク、カードネットワークが日常消費の獲得を競い激化する競争の中、クロスボーダー決済、ロイヤルティ統合、リアルタイムリスクスコアリングに焦点を当てたアライアンスが形成されています。データローカライゼーションとオープンバンキングAPIに関する規制の相違が、地域がシームレスなレールに収束するか、二国間リンクの寄せ集めに留まるかを左右するでしょう。

レポートの主要ポイント

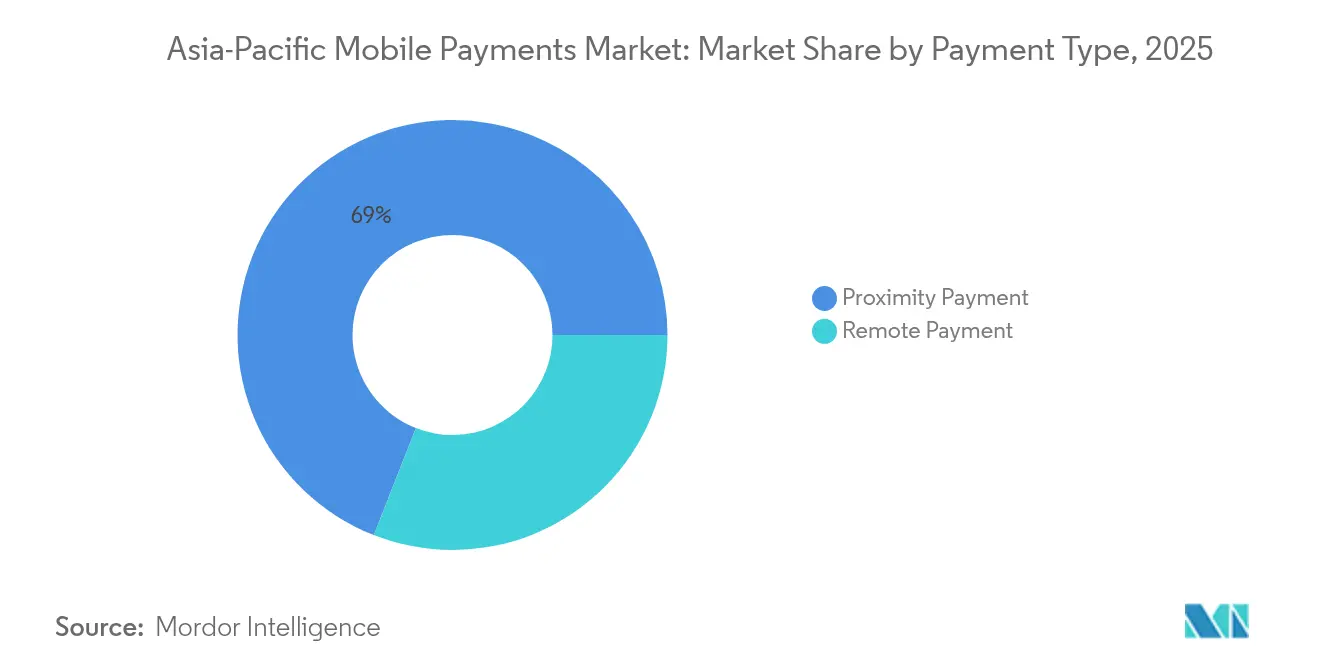

- 決済タイプ別では、近接決済が2025年のアジア太平洋モバイル決済市場シェアの69.04%を占めてリードし、リモート決済は2031年にかけてCAGR15.52%で成長する軌道に乗っています。

- 決済モード別では、QRコード取引が2025年の取引量の44.21%を占め、CAGR15.18%で拡大すると予測されており、NFCを大きく上回るペースで成長しています。

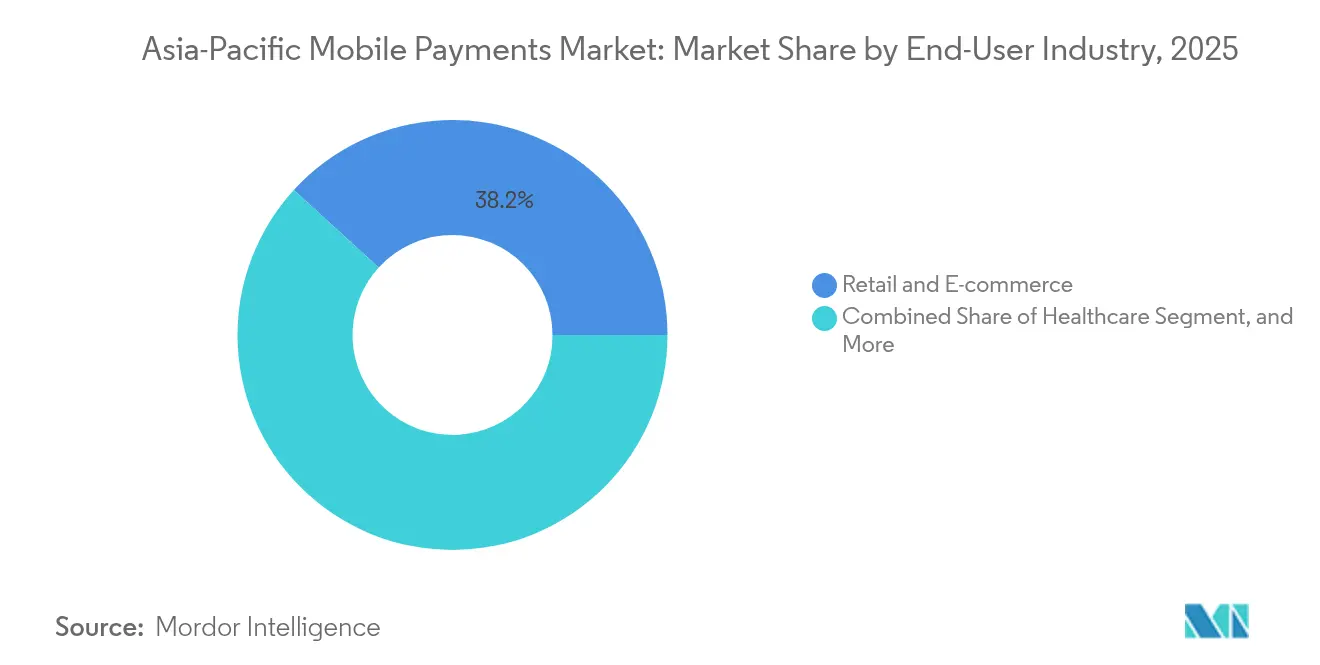

- エンドユーザー産業別では、小売・Eコマースが2025年の支出の38.21%を占め、ヘルスケアはCAGR15.06%で拡大しており、最も急成長している業種となっています。

- 取引金額別では、10USDから50USDの小額購入が2025年の取引量の41.27%を占め、10USD未満のマイクロ決済はCAGR15.12%に達する勢いです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋モバイル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびインターネット普及率の急上昇 | +2.5% | アジア太平洋全域、特にインド、インドネシア、フィリピン、ベトナム、バングラデシュへの影響が最大 | 中期(2〜4年) |

| 政府主導のキャッシュレス推進施策 | +3.2% | インド(UPI義務化)、中国(e-CNY展開)、シンガポール(SGQR)、タイ(PromptPay)、マレーシア(DuitNow) | 短期(2年以内) |

| Eコマースおよびスーパーアプリの急速な拡大 | +2.8% | 東南アジア(インドネシア、ベトナム、フィリピン、タイ)、インド、中国の低層都市への波及効果 | 中期(2〜4年) |

| フィンテック規制の整備とオープンバンキング | +2.1% | シンガポール(SGFIN)、インド(口座アグリゲーター)、オーストラリア(消費者データ権)、日本(資金決済法改正) | 長期(4年以上) |

| マイクロ加盟店向けオフラインQRコード標準化 | +1.6% | インド(Bharat QR)、シンガポール(SGQR)、インドネシア(QRIS)、タイ(Thai QR)、中国(Alipay/WeChatオフラインプロトコル) | 中期(2〜4年) |

| モバイルウォレットと統合するCBDCパイロット | +1.4% | 中国(e-CNYとAlipay/WeChat Payの統合)、インド(デジタルルピーパイロット)、タイ(小売CBDC試験)、シンガポール(プロジェクト・オーキッド) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびインターネット普及率の急上昇

2024年には地域全体で6億台を超えるスマートフォン出荷が見込まれており、150USD未満のモデルがインド、インドネシア、ベトナムの販売に占める割合は注目に値し、非正規部門の労働者へのウォレットアクセスを拡大させています。モバイルブロードバンドのカバレッジは78%に達し、インドのBharat Netは25万の村落評議会を接続し、これまで銀行口座を持たなかった4億人の市民をオンラインに繋げました。[1]電気通信省、「Bharat Net進捗報告」、dot.gov.in 5Gの急速な展開はQRコードスキャンのレイテンシを削減し、Xiaomi、Oppo、Samsungなどのメーカーはキャッシュバック付きのスターターウォレットをプリロードし、初めてスマートフォンを購入したユーザーを90日以内にモバイル決済へと転換させています。第2・第3層都市が手頃なデータプランを受けるようになるにつれ、アジア太平洋モバイル決済市場のアドレス可能な基盤は拡大し、スーパーアプリのネットワーク効果を強化します。

政府主導のキャッシュレス推進施策

インドの統合決済インターフェース(UPI)は2024年に1,000億件の取引を処理し、2020年から10倍の急増を記録しました。これはゼロ加盟店手数料率と義務的な相互運用性によって支えられています。中国のe-CNYパイロットは26都市に拡大し、災害時の継続性を確保するためSIMカードにオフラインNFCチップを組み込んでいます。[2]中国人民銀行、「デジタル人民元パイロットプログラム報告書」、pbc.gov.cn シンガポールのSGQRは30万の加盟店で27のスキームを1つのコードに統合し、インドおよびタイと手数料無料の送金を連携させました。[3]シンガポール金融管理局、「SGQRフレームワーク」、mas.gov.sg タイはPromptPayへの登録を補助金受給者に義務付け、2024年に1,200億バーツをデジタルで送金しました。こうしたトップダウンの義務化が行動変容を加速させ、数年単位の導入サイクルを四半期単位に圧縮しています。

Eコマースおよびスーパーアプリの急速な拡大

東南アジアの総商品取引額(GMV)は2024年に1,860億USDに達し、チェックアウトの68%がカードや現金ではなくウォレット内で決済されました。GrabPayはマイクロローンと保険をライドヘイリングおよびフードデリバリーのユーザーにクロスセルすることで、8カ国で220億USDを処理しました。Alipay+は現在30のウォレットを接続しており、旅行者が外貨両替なしに海外9,000万の加盟店で支払えるようにする一方、地域ユーザーは中国の販売者からシームレスにショッピングできます。スーパーアプリのフライホイールは決済・コマース・物流を単一のインターフェースに統合し、スイッチングコストを高め、スケールされたプラットフォームに市場シェアを集中させます。

フィンテック規制の整備とオープンバンキング

インドの口座アグリゲーターモデルは150の規制対象事業者間での同意に基づくデータ共有を可能にし、ギグワーカー向けのナノクレジットを解放します。シンガポールのSGFIN APIは銀行に決済起動レールの公開を義務付け、ネオバンクの顧客獲得コストを低下させます。オーストラリアは消費者データ権を決済にまで拡張し、サードパーティアプリが任意の口座から即時送金を起動できるようにしました。日本はプリペイドウォレットの上限を50万円に引き上げ、PayPayが給与預金で銀行と競争できるようにしました。これらの改革が合わさって既存企業の参入障壁を侵食し、アジア太平洋モバイル決済市場におけるイノベーションを促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 決済詐欺およびデータ漏洩への懸念 | -1.8% | アジア太平洋全域、特にインド、フィリピン、インドネシア、ベトナムで損失が最大 | 短期(2年以内) |

| 分断されたレール間の相互運用性 | -1.2% | 東南アジア(インドネシア、マレーシア、タイ、ベトナム、フィリピン)、ASEAN加盟国間のクロスボーダー回廊 | 中期(2〜4年) |

| インターチェンジ手数料上限によるPSP(決済サービスプロバイダー)マージンの圧迫 | -0.9% | インド(UPIのゼロMDR)、タイ(0.5%上限)、マレーシア、その他のASEAN市場への波及 | 中期(2〜4年) |

| 低価格端末におけるNFCのバッテリー消耗とレイテンシ | -0.6% | インド、インドネシア、ベトナム、フィリピン、バングラデシュ、150USD未満のスマートフォンが主流の市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

決済詐欺およびデータ漏洩への懸念

2024年に地域全体の消費者が決済詐欺によって18億USDの損失を被り、不正送金詐欺(APS)とSIMスワップ攻撃が損失の54%を占めました。インドは2024年上半期に135万件の詐欺申告を記録し、中央銀行はUPIアプリにリアルタイムの速度チェックを義務付けました。フィリピンはGCashユーザーに対するフィッシング事案が38%増加し、ウォレットのKYC(本人確認)基準の強化を促しました。犯罪者が本物と偽の認証情報を組み合わせてウォレットを開設する合成IDスキームが増加し、生体認証データベースに負荷をかけています。プラットフォームは行動生体認証、デバイスフィンガープリンティング、フェデレーテッド型の脅威インテリジェンスフィードで対応していますが、防御コストは手数料収入よりも速く上昇しています。

分断されたレール間の相互運用性

UPI–PayNowおよびUPI–PromptPayのリンクにもかかわらず、ほとんどの決済システムはサイロ化されており、中小加盟店は最大7つのQRコードを管理する必要があります。シンガポールのSGQRは国内スキームを統一しましたが、銀行仲介なしのシームレスなクロスボーダーのウォレット間送金は欠如しています。インドネシアのQRISは2,200万の加盟店をカバーしていますが、マレーシアのDuitNowやタイのPromptPayとのリアルタイム精算はまだ実現していません。中国のUnionPayと日本のJ-DebitはISO 20022規格外の独自レールで運用されており、ASEANの接続性プログラムを複雑にしています。インドとタイのゼロMDR政策は共有インフラ構築に対する収益インセンティブを低下させ、統一されたアジア太平洋モバイル決済市場への進展を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接決済が優勢、リモート決済が急伸

近接決済は2025年のアジア太平洋モバイル決済市場の69.04%を占め、食料品店・交通ゲート・クイックサービス店でのQRステッカースキャンという定着した習慣を反映しています。アプリ内処理、請求支払い、個人間送金向けのリモート決済は、Eコマースのさらなる浸透とブラウザリダイレクトを排除するミニプログラムチェックアウトに支援され、CAGR15.52%でより速く成長しています。インドのUPIは2024年11月だけで82億件のリモート取引を記録し、WeChat Payは組み込みミニプログラムを通じて中国のリモート支出の90%以上を処理しています。加盟店が購入保護ポリシーと即時返金を採用するにつれ、リモートチャネルへの消費者信頼が高まっています。

スーパーアプリがライドヘイリング・フードデリバリー・ストリーミングの画面内にワンタップ決済ボタンを設置するにつれ、リモート取引量は急速に追いつくでしょう。日本のPayPayは2024年にリモート決済APIを導入し、マーケットプレイスがユーザーをリダイレクトせずにウォレットから引き落とせるようにし、チェックアウト時間を40%短縮しました。一方、近接決済の採用は、現金中心のマイクロ加盟店がオフラインで静的QRコードを受け入れる場において継続しています。オフラインとオンラインの受け入れの融合、そしてトークン化されたカードオンファイル規格が、リモートフローを2031年以前に金額ベースで近接決済に追いつかせ、アジア太平洋モバイル決済市場全体の拡大を支える見通しです。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

決済モード別:QRコードがリード、ウォレットが多様化

QRコード取引は2025年のアジア太平洋モバイル決済市場規模の44.21%を占め、2031年にかけてCAGR15.18%で拡大すると見込まれており、これは加盟店にとってのゼロハードウェアコストとネットワーク障害時のオフライン運用能力に支えられています。シンガポールのSGQRとインドのBharat QRは、統一規格がオンボーディングコストを削減し、受け入れを促進する様子を示しています。NFCは日本および韓国では引き続き強力ですが、150USD未満のスマートフォンにチップが搭載されていない、またはバッテリー消耗が常時オンのラジオを妨げる価格に敏感な市場では魅力が低下しています。

Paytm、PhonePe、GrabPay、GoPay などのアプリ内ウォレットは、取引データを活用してナノローンを引き受けながら、クレジット・保険・投資サービスをバンドルするようになっています。キャリアビリングは都市部でスマートフォン利用が80%を超えるにつれ、8%未満のシェアに低下しています。GrabのPayLaterやPaytm Postpaidに代表される決済とクレジットの融合は、後払い(BNPL)ルールをいまだ策定中の中央銀行に対して監督上の課題をもたらしています。

エンドユーザー産業別:小売がリード、ヘルスケアが加速

小売・Eコマースは2025年のアジア太平洋モバイル決済市場シェアの38.21%を占め、請求書割引・ロイヤルティポイント・即時返金がウォレットをカードよりも使い続けやすくしていることが背景にあります。食料品・ファッション・クイックコマースプラットフォームはウォレット補助金を利用してデイリーアクティブユーザーとリピート購入率を高めています。

CAGR15.06%で拡大するヘルスケアは最も急成長している業種であり、遠隔医療ポータルがウォレットの自己負担分支払い・デジタル処方箋・保険決済を統合するにつれて成長しています。インドのAyushman Bharat Digital Mission(アーユシュマン・バーラット・デジタルミッション)は4億人の市民を登録し、UPI経由でクリニックへの支払いと即時補助金受給を可能にしました。中国では3,000の病院がWeChat Payによる予約・処方箋補充の受け付けを開始し、管理費用を30%削減しました。デジタル健康ウォレットIDの普及を推進する政府の取り組みにより、2031年まで増分付加価値においてヘルスケアはエンターテインメント・BFSI・政府サービスを上回り続けるでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

取引金額範囲別:小額取引が主流、マイクロ決済が急増

10USDから50USDの取引が2025年の取引量の41.27%を占め、食料品・燃料・クイックサービスの食事をカバーしています。10USD未満のマイクロ決済は、屋台・交通機関・ユーティリティのマイクロ決済プロトコルがUPI LiteおよびWeChatのデュアルオフライン機能上で稼働するにつれ、CAGR15.12%に達する見通しです。

UPI Liteは500インドルピー(約6USD)までの支払いをPINなしで承認し、3秒以内に完了します。中国のデジタル人民元はオフライン端末間のトークン交換を使用し、農村部や災害時に不可欠な機能を提供します。200USDを超える大口フローは取引量のわずか18%に留まるものの、詐欺リスクの高まりにより追加の生体認証チェックが維持され、チェックアウトの摩擦が延長され成長を抑制しています。

地域分析

中国とインドは地域取引量の70%以上を生み出していますが、対照的なガバナンスの哲学を体現しています。中国では、Alipayとウェイシン・ペイ(WeChat Pay)がe-CNYパイロットを統合しており、2024年半ばまでに1兆8,000億人民元を処理しましたが、新たなデータローカライゼーション規則がAnt Groupのクロスボーダーフローを制限しています。mBridgeコリドーは現在、本土のレールを香港・タイ・アラブ首長国連邦と連結し、e-CNYを貿易請求書決済に位置付けています。インドのUPIは2024年末までに月間167億3,000万件の取引を処理し、シンガポール・タイ・アラブ首長国連邦にそのスタックを輸出し、コルレス銀行なしで手数料無料の送金を実現しています。しかしながら、ゼロMDR価格設定はPSPのマージンを圧迫し、PhonePeとPaytmを加盟店向けレンディングとデータアナリティクスに向かわせています。

日本のPayPayは、キャッシュバックをマイナンバーデジタルIDシステムと組み合わせることで6,500万ユーザーを突破し、給与預金や税金還付を取り込んでいます。金融庁はプリペイドウォレットの上限を50万円に引き上げ、ウォレットが銀行口座に対抗できるようにしました。韓国のKakao Payは2024年に120兆ウォン(900億USD)を決済し、証券や暗号資産カストディへと進出しています。両市場は成熟しているため、プロバイダーはアジア太平洋モバイル決済市場における増分成長のためにアウトバウンド観光やBtoB機会を模索しています。

東南アジアはスーパーアプリの激戦区となっています。GrabPay・GoPay・ShopeePay がキャッシュバック・ゲーミング・マイクロ保険で競い合い、ユーザーをクローズドループに囲い込んでいます。フィリピンのGCashは2024年に9,000万ユーザーを突破し、現在は政府の給付金支給の基盤となっており、より厳格なKYCがフィッシング対策を目指しています。タイのPromptPayは1,200億バーツの国家補助金を配布し、小売CBDCとの融合パイロットを実施しています。マレーシアのDuitNowとシンガポールのPayNowは2024年に相互運用可能となり、150万人のクロスボーダー就労者を支援しています。インドネシアのQRISは2,200万の加盟店コードを標準化しましたが、周辺国とのリアルタイム決済はいまだ欠如しており、クロスボーダーコマースBI.GO.IDを制限しています。オーストラリア市場は後払い(BNPL)規則によって形成されており、AfterPayとZipへの手数料上限がマージンを侵食し、業界再編を促しています。

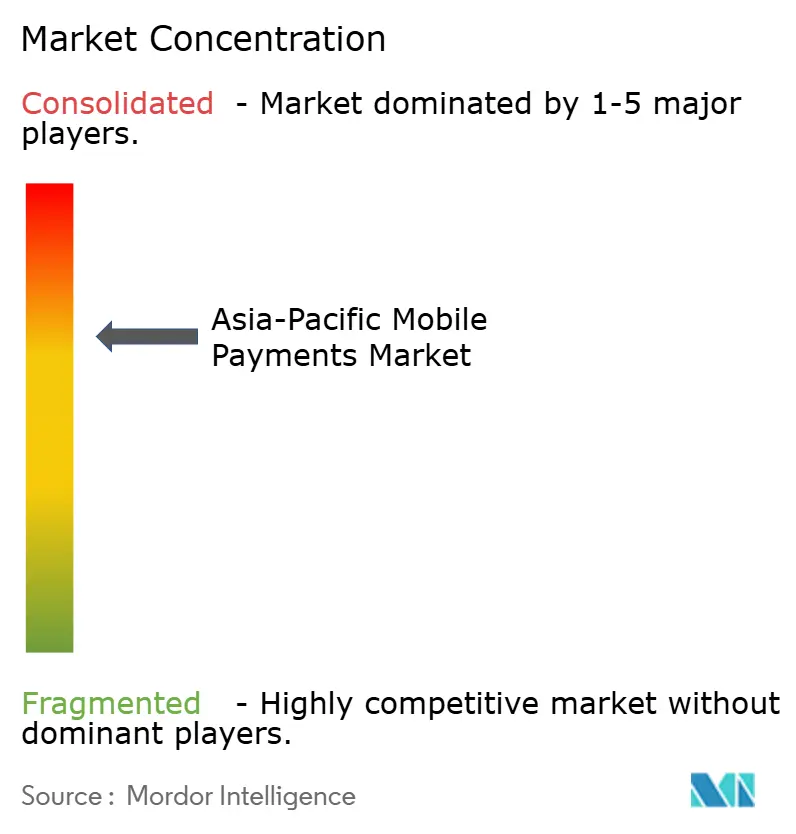

競合状況

アジア太平洋モバイル決済市場は中国では集中していますが、その他の地域では断片化したままです。AlipayとWeChat Payは国内で合計92%のシェアを保有していますが、Ant Groupの強制的な事業再編はクロスセルシナジーを削ぎ、地域の挑戦者に扉を開きました。Tencentは13億人のソーシャルメディアユーザーをミニプログラムとオフラインQR受け付けを通じて収益化していますが、ASEAN諸国がインターチェンジ上限を採用するにつれて薄いマージンに直面しています。インドでは、PhonePeがUPI取引の48%を占め、Google Payが37%を占め、Paytmは規制当局の監視を受けた後に加盟店向けサウンドボックスとクレジットへと軸足を移しています。

規模の優位性は、金融・コマース・物流をバンドルするスーパーアプリに有利に働きます。GrabPayは2024年に8市場で220億USDを処理し、そのPayLater製品は現在チケッティングとフードデリバリーにまで拡大しています。MastercardとVisaはリアルタイムのクロスボーダー回廊に注力し、単一APIで現地決済手段へのアクセスを提供するフィンテックと提携しています。WiseやRevolut などのネオバンクは低外国為替手数料のウォレットで在外労働者を引き付け、ブロックチェーンのステーブルコインは低コストの送金をテストしています。

技術的差別化はAI駆動の詐欺対策とオフラインプロトコルを軸に展開されています。BioCatchの行動生体認証は誤検知を60%削減し、主要なウォレットに組み込まれつつあります。災害復元力に不可欠なオフラインのデュアルトークンシステムは、サイクロン頻発国の規制当局にとって調達基準となっています。PCI-DSS・ISO 20022・現地データ主権規則へのコンプライアンスは交渉の余地がなく、インドの2024年の無認可ウォレット排除に示されるように、非準拠の事業者はライセンス停止リスクを負います。

アジア太平洋モバイル決済業界のリーダー

Google LLC

Amazon.com Inc.

Paypal Inc.

Mastercard Inc.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドネシアの金融サービス庁がGrab傘下のPT Bank Famaにデジタルバンクライセンスを付与し、GrabPayが全国で多通貨ウォレットとマイクロローンを発行できるようになりました。

- 2025年6月:中国人民銀行がWeChat Payに対し、香港への訪問外国人に対する完全なe-CNY決済の提供を許可し、本土の銀行口座の必要性を排除しました。

- 2025年4月:タイ銀行とマレーシア国立銀行が、PromptPayとDuitNow間のリアルタイムのクロスボーダーQR決済を開始し、両国合計で120万の加盟店をカバーしました。

- 2025年2月:インド決済公社(NPCI)が「UPI Tap」を展開しました。これはNFCベースの機能拡張であり、1,200万以上のBharat QR加盟店でオフライン近接決済を可能にします。

アジア太平洋モバイル決済市場レポートの調査範囲

アジア太平洋モバイル決済市場レポートは、決済タイプ(近接決済、リモート決済)、決済モード(NFC決済、QRコード決済、キャリアビリング/SMS、アプリ内ウォレット)、エンドユーザー産業(BFSI、小売・Eコマース、輸送・物流、ヘルスケア、政府、メディア・エンターテインメント、ITおよび電気通信、その他エンドユーザー産業)、取引金額範囲(マイクロ、スモール、ミディアム、ラージ)、および地域(中国、インド、日本、韓国、フィリピン、ベトナム、マレーシア、オーストラリア、インドネシア、タイ、シンガポール、その他アジア太平洋)別にセグメント化されています。市場予測は全セグメントの金額(USD)ベースで提供されます。

| 近接決済 |

| リモート決済 |

| NFC決済 |

| QRコード決済 |

| キャリアビリング/SMS |

| アプリ内ウォレット |

| BFSI |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| 政府 |

| メディア・エンターテインメント |

| ITおよび電気通信 |

| その他エンドユーザー産業 |

| マイクロ(10USD未満) |

| スモール(10USD〜50USD) |

| ミディアム(50USD〜200USD) |

| ラージ(200USD超) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| フィリピン |

| ベトナム |

| マレーシア |

| オーストラリア |

| インドネシア |

| タイ |

| シンガポール |

| その他アジア太平洋 |

| 決済タイプ別 | 近接決済 |

| リモート決済 | |

| 決済モード別 | NFC決済 |

| QRコード決済 | |

| キャリアビリング/SMS | |

| アプリ内ウォレット | |

| エンドユーザー産業別 | BFSI |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| 政府 | |

| メディア・エンターテインメント | |

| ITおよび電気通信 | |

| その他エンドユーザー産業 | |

| 取引金額範囲別 | マイクロ(10USD未満) |

| スモール(10USD〜50USD) | |

| ミディアム(50USD〜200USD) | |

| ラージ(200USD超) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| フィリピン | |

| ベトナム | |

| マレーシア | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 |

レポートで回答される主要な質問

アジア太平洋モバイル決済市場の現在の規模は?

2026年に170億4,100万USDに達しており、2031年までに340億3,000万USDに達する見込みです。

アジア太平洋のウォレットにおいて最も成長の速い決済モードはどれですか?

QRコード決済は、低いハードウェアコストとオフライン対応能力を背景に、CAGR15.18%で拡大しています。

インドの地域モバイル決済への貢献規模はどの程度ですか?

インドのUPIは2024年末までに月間167億3,000万件の取引を処理しており、地域取引量において相当のシェアを占めています。

ヘルスケアにおいてウォレット導入が急速に進んでいる理由は何ですか?

遠隔医療、デジタル保険請求、補助金給付がヘルスケア決済をCAGR15.06%で押し上げています。

10USD未満のマイクロ決済の台頭を促しているものは何ですか?

UPI LiteとデュアルオフラインのQRプロトコルにより、屋台や交通機関が少額のデジタル決済を即座に受け付けられるようになっています。

最終更新日: