アジア太平洋リアルタイム決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

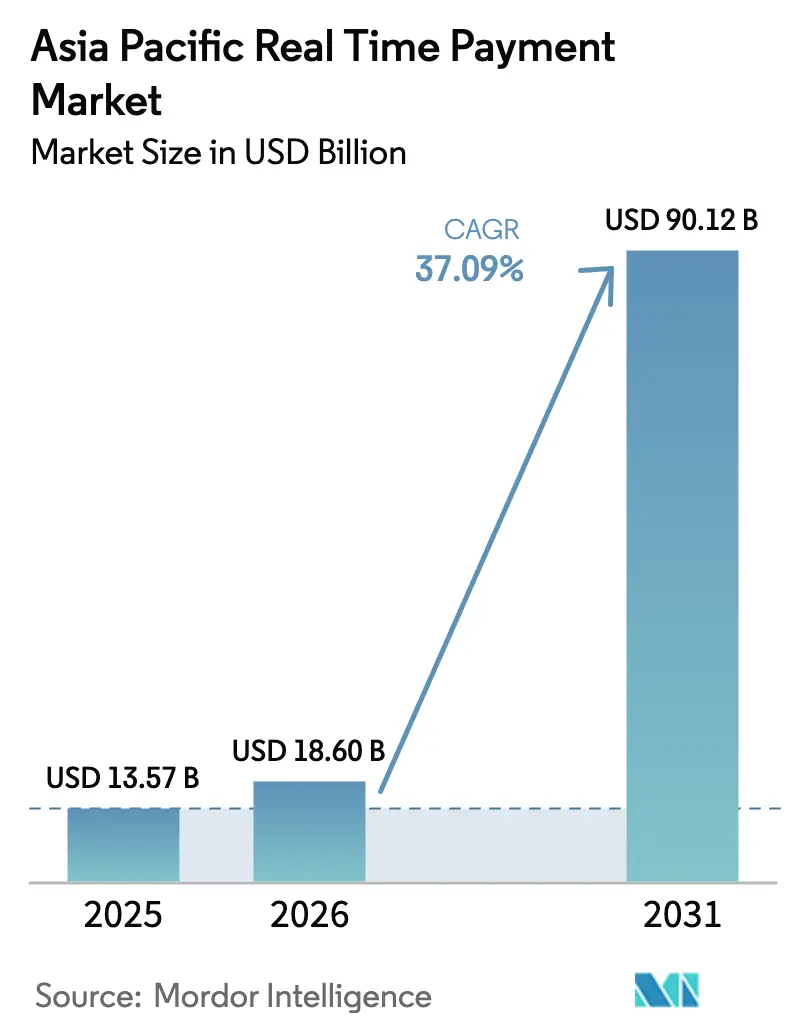

| 基準年の市場規模 (2025) | 13.57 十億米ドル |

| 市場規模 (2026) | 18.60 十億米ドル |

| 市場規模 (2031) | 90.12 十億米ドル |

| 成長率 (2026 - 2031) | 37.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋リアルタイム決済市場分析

アジア太平洋リアルタイム決済市場規模は、2025年の135億7,000万米ドルから2026年には186億米ドルに成長し、2026年〜2031年の年平均成長率37.09%で2031年までに901億2,000万米ドルに達すると予測されています。2023年に処理された1,858億件のリアルタイム送金という堅調な取引成長が、同地域が即時決済イノベーションの世界的な中心地となったことを裏付けています。[1]IRチーム、「グローバルRTP取引量2023」、ir.com 拡大は、公共部門のインフラプログラム、スマートフォンの普及、および消費者にとって直感的で加盟店にとってコスト効率の高いアカウント間決済を実現するQRコード標準の普及によって促進されています。加盟店割引手数料を撤廃する政府インセンティブ、ISO 20022メッセージングの展開、およびASEAN地域決済接続などの越境回廊の台頭が、特に中小企業やEコマース販売者の間での商業的普及を加速させています。競争力学は国によって異なります。中国はAlipayおよびWeChat Payを通じて規模のリーダーシップを維持する一方、インドのオープンなUPIアーキテクチャは複数プロバイダー間の競争を持続させ、最速の取引量成長をもたらしています。

レポートの主要ポイント

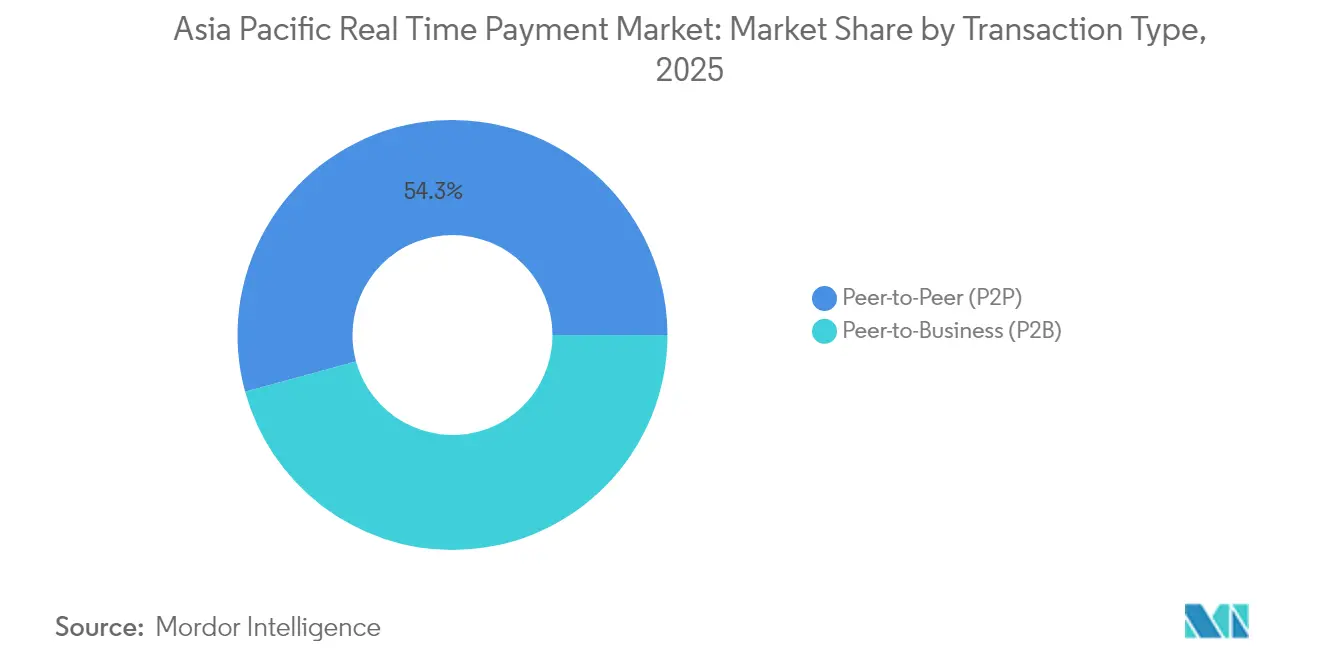

- 取引タイプ別では、個人対企業取引が2026年〜2031年の年平均成長率44.32%で最も急速な拡大を示した一方、個人間送金は2025年のアジア太平洋リアルタイム決済市場シェアの54.25%を占めました。

- コンポーネント別では、プラットフォームおよびソリューションが2025年の収益の67.15%を占め、サービスはAPI統合および不正防止コンサルティングへの需要の高まりを背景に年平均成長率41.05%で成長すると予測されています。

- 展開モード別では、クラウド導入が2025年のアジア太平洋リアルタイム決済市場規模の59.45%を占め、2031年まで年平均成長率40.7%を記録すると見込まれています。

- 企業規模別では、中小企業が年平均成長率42.95%で拡大し、大企業セグメントを上回るペースで成長すると予測されていますが、収益基盤はまだ小さい状況です。

- エンドユーザー産業別では、小売・Eコマースが最高の年平均成長率39.95%で拡大しており、銀行・金融サービス・保険が2025年収益の37.40%を維持しています。

- 地域別では、中国が2025年収益の40.65%を占め、インドは主要経済国の中で最も強い年平均成長率41.62%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋リアルタイム決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興APAC経済圏における国家即時決済レールの普及加速 | +12.5% | インド、インドネシア、フィリピン、タイ、マレーシア | 中期(2〜4年) |

| QRコードおよびアプリベースのリアルタイム決済エコシステムを可能にするモバイルファースト消費者基盤 | +8.7% | 中国、インド、東南アジアの主要市場 | 短期(2年以内) |

| インドのデジタル公共インフラなど政府主導のキャッシュレス推進施策 | +7.2% | インド、中国、シンガポール、タイ | 長期(4年以上) |

| Eコマースにおける加盟店受け入れを促進する越境リアルタイム決済回廊 | +5.1% | ASEAN+3、オーストラリア・ニュージーランド回廊 | 中期(2〜4年) |

| リアルタイム決済への統合障壁を低下させるAPI主導のオープンバンキングフレームワーク | +3.8% | シンガポール、オーストラリア、香港、日本 | 短期(2年以内) |

| ギグエコノミーおよびオンデマンド給与プラットフォームからの需要増加 | +2.1% | APAC全域の都市部、特に中国とインド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興APAC経済圏における国家即時決済レールの普及加速

国家即時決済スキームは、新興アジア全域で金融包摂を変革しています。インドネシアのBI-FAST、フィリピンのInstaPay、マレーシアのリアルタイム決済プラットフォームは、中央銀行が24時間365日稼働のレールを活用してコルレス銀行ネットワークを迂回し、決済を数日から数秒に短縮し、資金フロー速度の向上を通じてGDPを刺激する方法を示しています。[2]The Banker編集委員会、「新興アジアにおける国家即時レール」、thebanker.com タイのPromptPayは現在、国内決済の43.2%を占めており、低コストの加盟店オンボーディングが大規模な受け入れを解放できることを示しています。パキスタンのRaastは2028年までに6,350万人の新規銀行口座保有者を見込んでおり、リアルタイムレールと社会的公平性の成果との関連性を強化しています。インド、ブラジル、中国、タイ、メキシコ全体で、即時決済は2023年に996億米ドルの増分GDPを押し上げ、リアルタイム決済に伴うマクロ経済的乗数効果を実証しました。[3]ACI Worldwide、「リアルタイムのプライムタイム2024レポート」、aciworldwide.com

QRコードおよびアプリベースのリアルタイム決済エコシステムを可能にするモバイルファースト消費者基盤

スマートフォンはアジア全域で普及しており手頃な価格で入手可能であり、標準的なQR仕様によって強力な決済手段となっています。中国では、モバイルウォレットのシェアが2011年の3.5%から2018年には83%に拡大し、アプリベースの決済がほぼ全消費者に届くようになりました。インドネシアのQRISフレームワークは従来の断片化されたコードを統一し、2,600万以上の加盟店が低コストの端末で国内および越境QR決済を受け入れることを可能にしています。調査によると、2023年に東南アジアの消費者の72%がキャッシュレス決済を試み、79%がモバイルウォレットを使用しており、カンボジア・日本間のBakong-JPQRリンクなどの越境QR相互運用性は、送金コストをさらに80%削減しながら決済時間を10秒に短縮しています。

政府主導のキャッシュレス推進施策

財政・規制上の介入がデジタル普及を加速させています。インドの2024〜25年度向け1億8,000万米ドルのインセンティブプールは、低額UPI取引に対して加盟店に払い戻しを行い、MDR手数料を撤廃してマイクロ小売の末端における取引量を維持しています。日本のキャッシュレス比率は2023年に39.3%に達し、内閣が2025年6月に設定した40%のマイルストーンに近づいています。中国のデジタル人民元パイロット(18億ウォレット、プログラマブルマネー機能)は、前払いエスクローやスマートコントラクト連動補助金などのユースケースを拡大し、金融政策をデジタル経済目標に合致させています。シンガポールの決済サービス法は、EVチャージングマイクロキオスクや自動飲食設備を含むフィンテック主導の無人決済モデルを引き付ける規制上の明確性を提供しています。

Eコマースにおける加盟店受け入れを促進する越境リアルタイム決済回廊

地域全体の決済回廊は、かつて中小輸出業者を制約していたコストと遅延の障壁を取り除いています。ASEAN地域決済接続フレームワークはインドネシア、マレーシア、フィリピン、シンガポール、タイを結び、完全稼働時には世界貿易の38%に相当する貿易フローをカバーします。稼働中のPayNow-PromptPay橋渡しにより、シンガポールとタイの消費者はモバイル番号プロキシのみを使用してリアルタイムで送金でき、SWIFT経由の送金と比較して手数料を最大70%削減できます。インドのUPIはプロジェクト・ネクサスに招待された最初の非ASEAN加盟システムとなり、国内ウォレットが東南アジア4市場の新規顧客にリーチできる立場を確立しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即時決済チャネルにおける高い不正・詐欺発生率が市場を阻害 | -6.8% | インド、オーストラリア、中国、先進APAC市場 | 短期(2年以内) |

| APAC管轄区域間の断片化した規制基準 | -4.2% | ASEAN、より広範なAPAC越境回廊 | 中期(2〜4年) |

| 第2層銀行によるリアルタイム決済を制限するレガシーコアバンキングシステム | -3.1% | インドネシア、フィリピン、タイ、APAC全域の中小銀行 | 長期(4年以上) |

| リアルタイム決済API統合に対する中小企業の設備投資制約 | -2.4% | 農村部および半都市部、新興APAC経済圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

APAC管轄区域間の断片化した規制基準

データローカライゼーション義務、マネーロンダリング対策規則、およびISO 20022採用スケジュールの相違が越境接続を複雑にしています。プロバイダーはしばしば国ごとにコンプライアンスチームを重複させ、運営コストを押し上げ、市場投入までの時間を遅らせています。統一された技術標準の欠如により、各スキームが独自のメッセージフォーマットで稼働し、資本予算を膨らませる個別統合プロジェクトが生じています。断片的な中央銀行デジタル通貨フレームワークが、特に法的リソースを持たないフィンテック企業にとって別のコンプライアンス層を追加しています。中小加盟店は完全に参入を断念する可能性があり、ASEAN経済圏間のデジタルデバイドを強化しています。

即時決済チャネルにおける高い不正・詐欺発生率

リアルタイム送金の取り消し不能な性質が、手動の不正チェックのための時間を圧縮しています。インドは2024年に詐欺による損失として13億2,000万米ドルを記録し、オーストラリアでは承認済みプッシュ型決済詐欺が年平均成長率8.7%で増加しています。金融機関はミリ秒単位で取引をスコアリングするAI検知エンジンに投資していますが、誤検知率はコスト上の懸念として残っています。犯罪組織は越境回廊を悪用し、不均一な執行を利用して検知前に資金を洗浄しています。「デジタル逮捕」詐欺が拡散した後、消費者の信頼が揺らぐ可能性があり、規制当局は銀行やウォレットの責任モデルを再構築する可能性のある強制的な補償制度に向けて動いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2Bが商業変革を牽引

個人間送金は2025年の収益の54.25%を占め、アジア太平洋リアルタイム決済市場の消費者起源を反映しています。しかし、個人対企業セグメントは優れた勢いを示しており、加盟店が運転資本を解放するために即時決済を採用するにつれ、2031年まで年平均成長率44.32%で成長しています。中国だけで企業は決済タイミングを最適化することで4,210億米ドルを解放できる可能性があり、東南アジアの中小企業の71%がデジタル決済を売上増加と結びつけています。

P2Bの急増は、インドのバーラト・ビル・ペイメント・システムが年間60%の金額成長を記録するなど、政府による調達・税収のデジタル化にも乗っています。小売業者は具体的なメリットを示しています。リライアンス・リテールはデジタル決済40%でUPIが売上の4分の1を占める中、19.4%の収益成長を達成し、D-マートはUPIが売上の4分の1を占める中で収益性を向上させました。越境B2B即時送金は2028年までに16兆米ドルの企業決済の42%に達すると予測されており、カード手数料を迂回するオープンループのアカウント間レールへの依存度の高まりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:統合の複雑性を通じてサービスが加速

プラットフォームおよびソリューションが2025年の支出の67.15%を占めましたが、現代の即時決済エコシステムの技術的・規制的複雑性を反映して、プロフェッショナルサービスは現在年平均成長率41.05%で拡大しています。クラウド移行、ISO 20022アップグレード、およびAPIセキュリティ評価には、銀行がしばしばアウトソーシングする専門知識が必要です。マレーシアのPayNetは、コンサルティングパートナーに依存してDuitNow QRおよび地域QR相互運用性のためにコアシステムを9ヶ月以内に適応させ、サービス需要を強調しました。

レガシーの近代化も別の促進要因です。金融機関の14%がまだ段階的な変換が必要な時代遅れのメインフレームに依存しており、中断を避けるために段階的な変換が必要です。サービスインテグレーターは、切り替え中の稼働時間を維持するためにファサードAPI、メッセージコンバーター、およびハイブリッドクラウド設計を展開しています。その結果、アドバイザリーおよびマネージドサービスの収益が従来のライセンス料を上回り、アジア太平洋リアルタイム決済市場内に継続的な収益層を固定しています。

展開モード別:優位性が加速

クラウドは2025年のアジア太平洋リアルタイム決済市場シェアの59.45%を占め、弾力性、グローバル分散、および従量課金制の経済性によって後押しされています。独身の日や12-12セールなどのショッピングフェスティバル周辺の即時決済ピークはオンプレミス設備に負荷をかけますが、クラウドバーストは過剰なアイドル容量なしにリスクを軽減します。非コア決済モジュールを移行する銀行は、データ主権の保護措置を考慮した後でも、5年間で最大40%の運営費削減を報告しています。

すべての規制当局が無制限のパブリッククラウドホスティングを許可しているわけではないため、ハイブリッドモデルが継続しています。インドおよびインドネシアの金融機関は、不正スコアリングのためにクラウド分析を活用しながら、国内で取引を処理することが多いです。逆に、シンガポール、オーストラリア、日本はクラウドファーストの指令をますます支持しており、データセンター予算を持たない中小フィンテック企業のSaaS採用を加速させています。統一された暗号化とソブリンクラウドの提供がコンプライアンス担当者を満足させるにつれ、展開の組み合わせはクラウドに向けて傾き続けるでしょう。

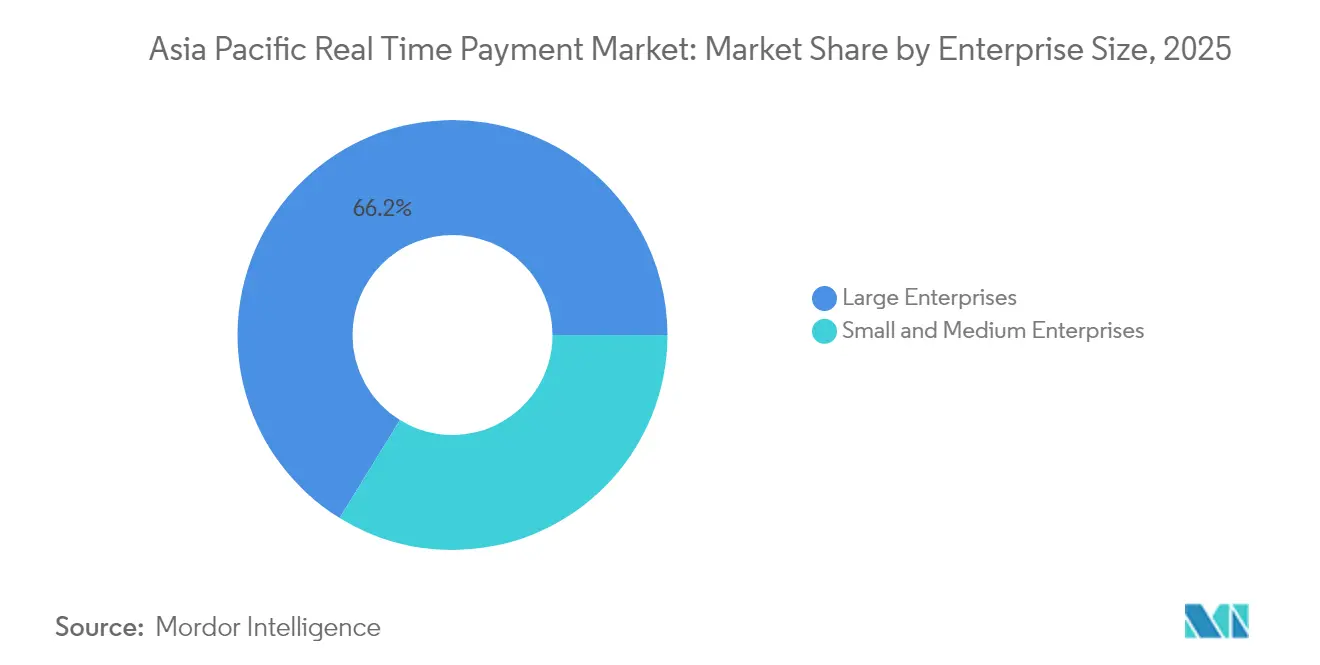

企業規模別:中小企業の成長が大企業を上回る

大企業はその規模と複雑な統合ニーズにより、2025年の価値の66.20%を依然として占めていますが、中小企業は2031年まで年平均成長率42.95%を示し、毎年その差を縮めています。アジア太平洋地域の企業の90%が中小零細企業に分類されながらも2兆7,000億米ドルの資金調達ギャップに直面している中、リアルタイム決済は流動性と市場アクセスにとって不可欠となっています。トークン化による不正削減と高い承認率は、2019年〜2024年の間に中小企業に合計79億米ドルの恩恵をもたらしました。

クラウドネイティブの決済ゲートウェイは、コンプライアンス、決済、および照合を中小加盟店向けに価格設定されたサブスクリプションモデルにパッケージ化しています。政府の支援も同様に重要です。インドのゼロMDR政策はマイクロ小売業者のマージンを維持し、日本のDXコネクトゲートは地域サプライヤーの請求書から支払いまでのワークフローを合理化しています。採用コストが低下するにつれ、中小企業は予測期間にわたってアジア太平洋リアルタイム決済市場規模のより大きな部分を占めるようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:小売が銀行・金融サービス・保険のリーダーシップを脅かす

銀行・金融サービス・保険は、ネットワーク運営者および早期採用者としての役割を反映して、2025年の収益の37.40%を提供しました。しかし、年平均成長率39.95%で拡大する小売・Eコマースは、即時チェックアウト、組み込み型金融、および後払いオプションが普及するにつれてそのリードを縮める態勢にあります。モバイルコマースは2028年までにアジア太平洋地域のEコマース売上の80%を占めると予測されており、リアルタイム決済は即時注文確認を消費者に保証することでカート放棄を最小化します。

ヘルスケアの採用は、リアルタイムで保険金を決済するインシュアテックプラットフォームを通じて成長し、患者体験とプロバイダーのキャッシュフローを改善しています。公益事業と通信は、支払い時の即時有効化で請求書提示を自動化し、回収の遅れを縮小しています。公共部門機関は税金、補助金、および調達フローをデジタル化し、数十億ドルのコスト削減を実現しています。これらの垂直展開は総じて、アジア太平洋リアルタイム決済産業全体のソリューションベンダーの対応可能な収益を増幅させています。

地域分析

中国は、定着したデジタルウォレット文化と越境への野心により、2025年の収益の40.65%を維持しました。AlipayとWeChat Payはほぼすべての消費者接点に浸透しており、デジタル人民元パイロットは26地域にわたる7兆3,000億元の取引に達するプログラマブル機能を追加しました。CIPSは2024年に175兆4,900億元相当の820万件の越境取引を処理し、42.6%の増加を記録して世界的な重要性の高まりを示しました。

インドは年平均成長率41.62%で最も急速に成長しています。UPIは2025年3月に24兆7,700億ルピー(2,980億米ドル)相当の183億件の送金を記録し、オープンAPIとマルチバンク参加のスケーラビリティを証明しました。27カ国への国際展開はUPIを技術輸出として位置づけており、2024〜25年度の加盟店インセンティブプログラムは街角の商店のオンボーディングコストをほぼゼロに維持しています。

日本、韓国、オーストラリア、シンガポール、インドネシア、およびアジア太平洋地域の残りの国々が多様な成長ブロックを形成しています。日本のキャッシュレス比率は、統一QRイニシアチブが地方税の支払いを橋渡しする中で40%に近づいています。韓国のKB PayはAI不正スクリーニングを統合し、2026年までに生成AI会話型金融サービスを見込んでいます。オーストラリアの新決済プラットフォームはニュージーランドと電子請求書発行で協力しており、インドネシアのQRIS標準化は中小零細企業をデジタルコマースに迅速に接続しています。これらの市場は総じて、成熟経済と新興経済にわたるバランスの取れた機会の組み合わせを保証し、アジア太平洋リアルタイム決済市場を前進させています。

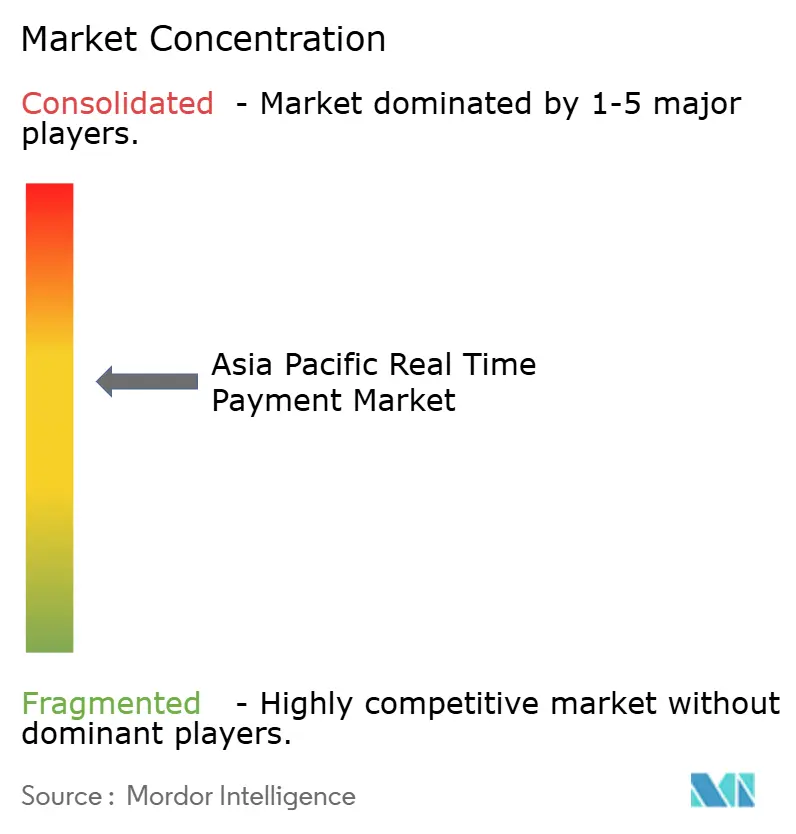

競争環境

グローバルカードネットワーク、地域スーパーアプリ、国内清算機関、およびフィンテック専門企業が、適度に断片化した競争環境で競い合っています。Visa Inc.は2024年に16兆米ドルの決済量を処理し、PromptPayおよびPayNowとのネットワーク間リンクを通じてリアルタイム決済の提案を強化しました。Mastercard Inc.のSendおよびクリック・トゥ・ペイソリューションは越境リアルタイム決済に向けて位置づけられており、PayPal Holdings Inc.のFastlaneゲストチェックアウトは4億5,000万人のアクティブユーザーの摩擦を軽減しています。

中国の巨人であるAnt Group Co. Ltd.とTencent Holdings Ltd.はAlipayとWeChat Payを通じて国内で複占を維持していますが、共同QRコード標準と物流への投資を通じて地域的に拡大しています。インドのNational Payments Corporation of India(NPCI)は、PhonePe、Google Pay、およびPaytm Payments Bank Ltd.がロイヤルティプログラムとクレジットオーバーレイで競争するオープンエコシステムを固定しています。Australian Payments Plusはeftpos、BPAY、およびNPPを統合してスケール効率を生み出し、政府支援のユーティリティモデルが商業ネットワークと共存できることを示しています。

戦略的差別化は不正分析、ISO 20022対応、およびAPIオーケストレーションを中心に展開しています。ベンダーは100ミリ秒以内にミュール活動にフラグを立てるAIモデルへのR&D投資を増やしています。ホワイトスペースの成長機会には、中小企業の越境請求書、即時賃金支払い、および政府から市民への福祉給付が含まれます。その結果、Visa Inc.のGrab Holdings Ltd.との加盟店受け入れアライアンスやACI Worldwide Inc.のMicrosoft Azureとのクラウド連携などのパートナーシップは、プレーヤーがアジア太平洋リアルタイム決済市場内で防御可能なニッチを追求するにつれて増加する可能性が高いです。

アジア太平洋リアルタイム決済産業リーダー

ACI Worldwide

FIS Global

Mastercard Inc.

PayPal Holdings Inc.

Fiserv Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:KB国民カードはKB PayをAI不正検知でアップグレードし、2025年半ばまでに生成AI会話型金融サービスを計画しており、モバイルファースト成長戦略を強化しています。

- 2025年5月:インドのUPIは25兆1,400億ルピー(3,030億米ドル)相当の186億8,000万件の送金という新たなピークを記録し、一時的な障害後の回復力を示してNational Payments Corporation of India(NPCI)のグローバルパートナーシップの事例を強化しました(エコノミック・タイムズ)。

- 2025年4月:カンボジアと日本はBakong-JPQR協定に署名し、二国間QR決済を可能にして出稼ぎ労働者と中小企業の送金コストを削減しました(アジアン・バンキング・アンド・ファイナンス)。

- 2025年4月:広島銀行、TIS、およびジャパンICSは中小企業の請求書デジタル化のためにDXコネクトゲートを立ち上げ、銀行が企業決済スタックにおける付加価値サービスへとシフトしていることを示しました(広島銀行、TIS)。

アジア太平洋リアルタイム決済市場レポートの範囲

リアルタイム決済とは即時または即座の決済であり、ユーロ小売決済委員会(ERPB)によって24時間365日利用可能な電子小売決済ソリューションとして定義されています。即時決済により、企業と消費者はリアルタイムで決済を行い受け取ることができ、利便性、スピード、および資金の迅速な利用可能性を提供します。

アジア太平洋リアルタイム決済市場は、タイプ(P2P、P2B)および国別(中国、インド、日本、韓国、およびアジア太平洋地域の残りの国々)にセグメント化されています。

| 個人間(P2P) |

| 個人対企業(P2B) |

| プラットフォーム/ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険 |

| 公益事業・通信 |

| ヘルスケア |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| インドネシア |

| アジア太平洋地域のその他の国々 |

| 取引タイプ別 | 個人間(P2P) |

| 個人対企業(P2B) | |

| コンポーネント別 | プラットフォーム/ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 小売・Eコマース |

| 銀行・金融サービス・保険 | |

| 公益事業・通信 | |

| ヘルスケア | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| インドネシア | |

| アジア太平洋地域のその他の国々 |

レポートで回答される主要な質問

アジア太平洋リアルタイム決済市場の現在の規模はどのくらいですか?

市場は2026年に186億米ドルと評価されており、年平均成長率37.09%で2031年までに901億2,000万米ドルに達すると予測されています。

地域内で最も急速に成長している国はどこですか?

インドはUPIの記録的な取引量に牽引され、年平均成長率41.62%で最も高い成長を示しています。

個人対企業決済が重要な理由は何ですか?

P2B取引は加盟店のキャッシュフローを改善し、カード手数料を削減し、取引タイプの中で最速となる年平均成長率44.32%で拡大しています。

クラウド展開はコストにどのような影響を与えますか?

決済ワークロードをクラウド環境に移行する銀行は、ピーク時のイベントに対する弾力的なスケーラビリティを確保しながら、5年間で最大40%の運営費削減を報告しています。

プロバイダーが直面する主な課題は何ですか?

主な課題には、コンプライアンスコストを増加させる断片化した規制フレームワークと、AIベースのセキュリティへの継続的な投資を必要とする詐欺・不正の増加が含まれます。

最終更新日: