シンガポール決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

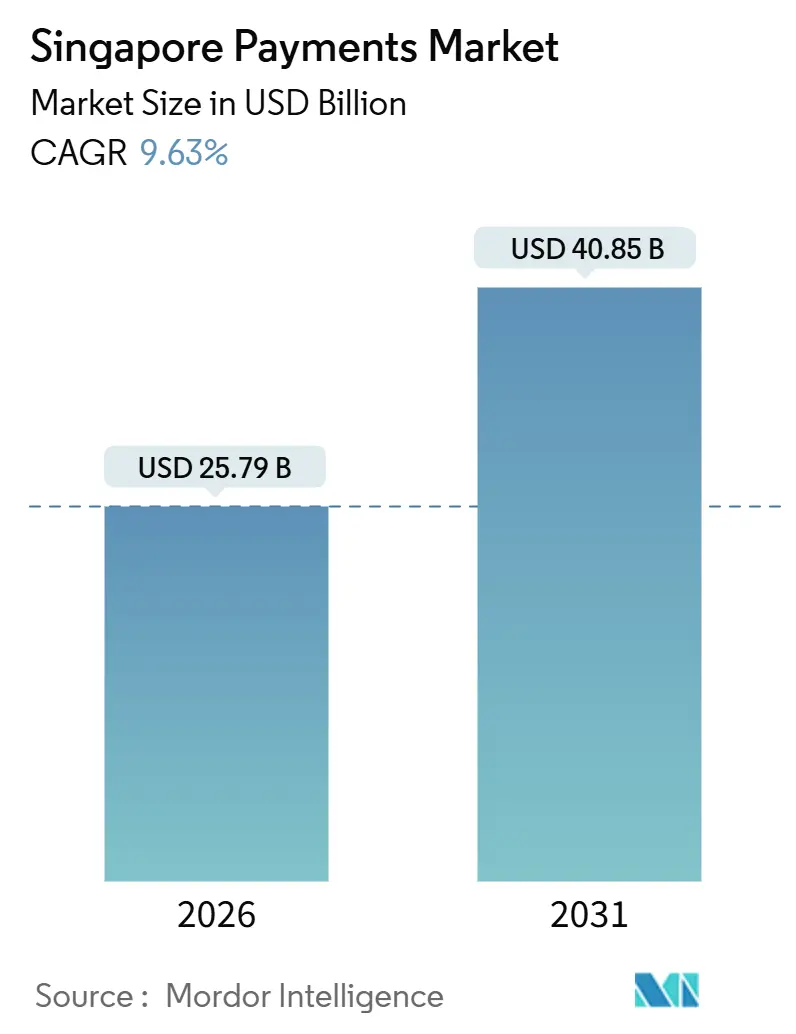

| 市場規模 (2026) | 25.79 十億米ドル |

| 市場規模 (2031) | 40.85 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール決済市場分析

シンガポール決済市場規模は2026年に257億9,000万米ドルと評価されており、2031年には408億5,000万米ドルに達すると予測され、年平均成長率9.63%を反映しています。継続的な政府の義務付け、PayNowレールの急速な拡大、および積極的なスーパーアプリの展開により、シンガポール決済市場はリアルタイムかつ低コストの取引に向けた生きた実験室として位置づけられています。リアルタイムの口座間送金オプションはeコマースにおけるシェアを吸収しており、一方で実店舗小売はターミナルの普及度の高さからカード決済に依然として依存しています。PayNowをインド、マレーシア、タイと接続するクロスボーダー回廊は、決済サイクルを数日から数秒へと短縮し、インバウンド観光および海外送金を支援しています。競争上の圧力は、取引量が増加する中でもプロセッサを圧迫する加盟店割引率の上限から生じており、融資、外国為替換算、およびロイヤルティのオーケストレーションへの軸足転換を余儀なくされています。

レポートの主要ポイント

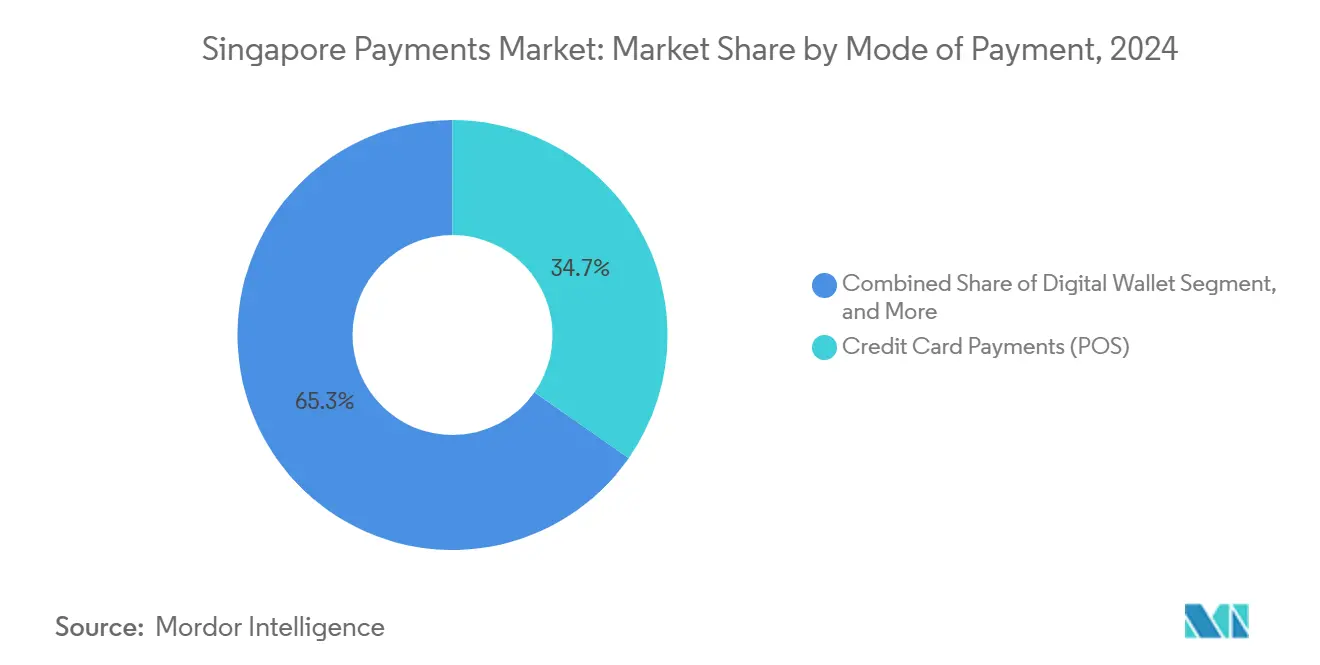

- 決済手段別では、クレジットカードが2025年の店頭販売取引額の34.72%を占めており、オンライン口座間送金は2031年にかけて10.62%の年平均成長率を記録すると予測されています。

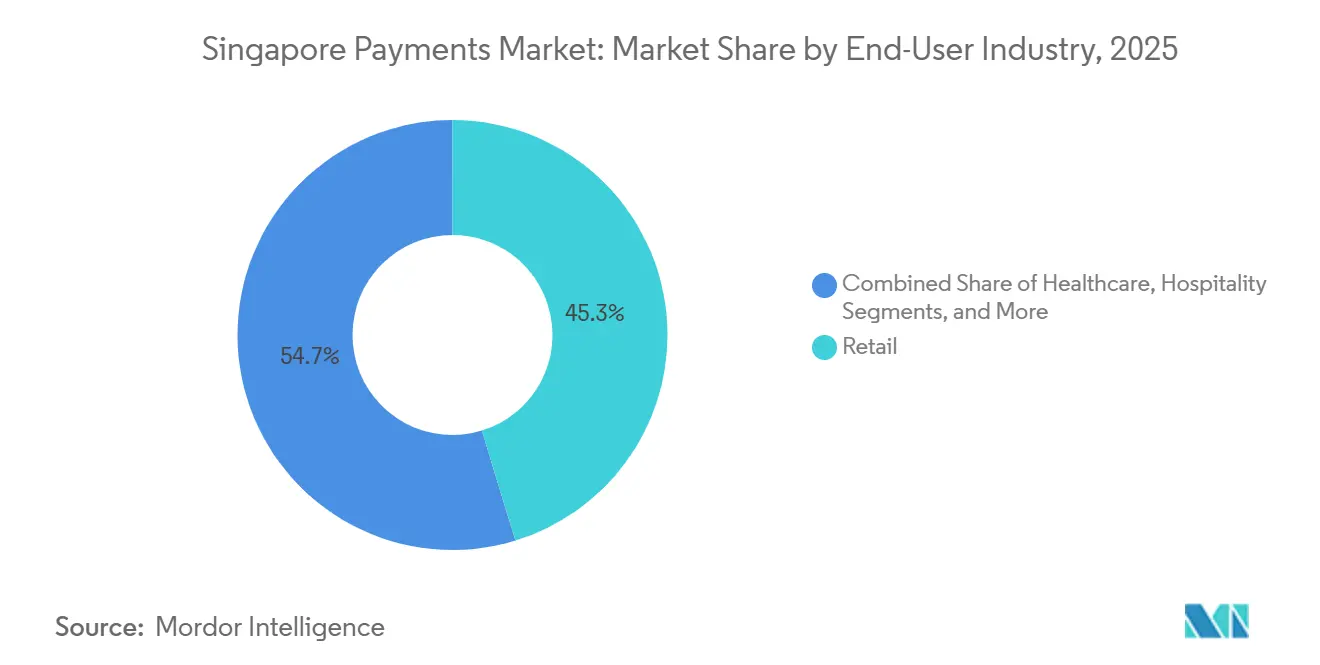

- エンドユーザー産業別では、小売が2025年の取引額の45.72%を占め、ヘルスケアは2031年にかけて10.73%の年平均成長率で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール決済市場の動向とインサイト

推進要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの急成長とクロスボーダー小売支出 | +2.3% | 国内、ASEAN圏への波及 | 中期(2〜4年) |

| 政府主導のデジタルバウチャーおよびSGQRイニシアチブ | +2.1% | 国内、ホーカーセンター・ヘルスケア・公共交通機関に集中 | 短期(2年以内) |

| 中小企業向けほぼリアルタイムのPayNow・FASTレールの拡大 | +1.9% | 国内、インド・マレーシア・タイへのクロスボーダー拡張 | 中期(2〜4年) |

| 決済とサービスを束ねるスーパーアプリのエコシステム | +1.7% | 国内、東南アジアへのリーチ | 長期(4年以上) |

| B2B決済向けプロジェクト・オーキッドCBDCパイロット | +0.8% | 国内、パイロット段階 | 長期(4年以上) |

| 低炭素取引向けESG連動インセンティブ | +0.5% | 国内、法人銀行への初期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースの急成長とクロスボーダー小売支出

2024年のビザなし入国の回復、2025年2月のPayNow・UPI連携、ならびにPromptPayおよびDuitNowとの既存連携により、決済は数秒で完了し、外国為替スプレッドを40〜60ベーシスポイント削減しています。[1]シンガポール金融管理局、「PayNowおよびFAST決済サービス」、MAS.gov.sg 中国人観光客はオーチャードロードやチャンギの店舗でAlipay+およびWeChat Payを利用する傾向が強まっており、北京のQRコード推進がカードスキームを上回っていることを反映しています。ShopeeやLazadaなどの大手eコマース企業はシンガポールドル収益をSGQR経由で処理し、海外の出店者がローカル銀行口座を迂回できるようにしており、ファッション、家電、美容分野での競争が激化しています。

政府主導のデジタルバウチャーおよびSGQRイニシアチブ

RedeemSGスキームは2024年に市民に300シンガポールドル(222米ドル)のデジタルバウチャーを支給し、164,000のPayNow対応加盟店にSGQR決済の受け入れを義務付けました。[2]情報通信メディア開発庁、「ホーカーズ・ゴー・デジタル・プログラム」、IMDA.gov.sg ホーカーズ・ゴー・デジタルは2025年12月まで0.5%の加盟店割引率を免除し、小規模飲食店のコスト上の懸念を払拭しました。SGQRは2025年5月に27の公立病院およびポリクリニックへの導入を完了し、外来患者の待ち時間を30%削減しました。[3]シングヘルス、「公立医療施設へのSGQR展開」、SingHealth.com.sg 高額かつ反復性の高いヘルスケア取引は、小売やエンターテインメントにも波及する習慣的なウォレット利用を強化しています。

中小企業向けほぼリアルタイムのPayNow・FASTレールの拡大

PayNow登録者数は2024年末までに500万人を突破し、累計取引額は500億シンガポールドル(370億米ドル)を超えました。内国歳入庁の2025年11月のInvoiceNow義務化により、PeppolインボイスにPayNow番号が組み込まれ、売掛金サイクルが30日から48時間未満に短縮されます。フリーランサーやギグワーカーはゼロの限界費用でQRコードを生成できるようになり、中小企業は機械可読データを欠くカード決済を不利にする自動照合機能を獲得しています。

決済とサービスを束ねるスーパーアプリのエコシステム

Grabの月間ユーザー4,390万人は2024年に2億5,300万米ドルの金融サービス収益を生み出し、12億米ドルの預金および5億3,600万米ドルのローン残高に支えられています。GrabPayの35.3%のウォレットシェアとロイヤルティプログラムは、ユーザーをライドヘイリング、デリバリー、およびコマースに囲い込んでいます。2025年11月のStraitsXとの協定では、ステーブルコインによる支払いのパイロットが開始されており、コレスポンデント手数料を迂回できる可能性がありますが、準備金に関する規制上の明確化は保留中です。

抑制要因の影響分析*

| 推進要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース詐欺・ソーシャルエンジニアリング詐欺の増加 | -1.4% | 国内、消費者信頼への影響 | 短期(2年以内) |

| 加盟店MDR上限による決済サービスプロバイダーの収益性への圧力 | -1.2% | 国内、ホーカーおよび小規模加盟店に集中 | 中期(2〜4年) |

| インバウンド外国人観光客向けのウォレット間の格差 | -0.6% | 観光地および空港小売 | 短期(2年以内) |

| カードインターチェンジを侵食するリアルタイムレール | -0.9% | 国内、カードネットワーク収益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース詐欺・ソーシャルエンジニアリング詐欺の増加

詐欺被害額は2024年に10億1,000万シンガポールドル(7億5,000万米ドル)に達し、前年比53%増となりました。リアルタイムの取消不能性により、資金の国境を越えた分散が加速します。銀行は12時間の出金クーリングオフを課すマネーロック・サブアカウントで対応し、シンガポール金融管理局の共同責任提案では、規準に準拠した被害者に最大10万シンガポールドル(74,000米ドル)が払い戻される予定です。決済サービスプロバイダーはビヘイビアラル分析とデバイスフィンガープリントへの投資を余儀なくされており、オンボーディングコストが上昇しています。

加盟店MDR上限による決済サービスプロバイダーの収益性への圧力

ホーカーズ・ゴー・デジタル補助金は2025年12月まで0.5%のMDRを免除し、アクワイアラーはオフセット収益なしでインターチェンジおよびネットワーク手数料を吸収することを余儀なくされました。ゼロコスト受け入れへの期待が長期化し、手数料の再設定は政治的に難しい状況です。プロセッサは運転資本融資および在庫ファイナンスに利益の源泉を求めていますが、多くが欠くクレジットリスク能力が必要です。StripeやAdyenなどの国際参入企業は、ライドヘイリングおよび銀行業の利益で受け入れをクロスサブシディできるローカルスーパーアプリと対峙しており、対抗困難なコスト構造を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:リアルタイムレールがチャネル経済を再構築

クレジットカードは2025年の店頭販売取引額の34.72%を維持しており、定着したターミナルネットワークとリワードの優位性を裏付けています。一方、オンライン口座間送金はすべてのチャネル中で最も速い10.62%の年平均成長率で成長すると予測されており、即時かつ低手数料の決済に対する消費者の好みを反映しています。デジタルウォレットは2024年のeコマース取引額の39%を獲得しましたが、カード発行会社がキャッシュバック強化と分割払いオプションで対抗したため、前年の47%から低下しました。デビットカードは支出管理ユーザーにとって引き続き重要ですが、成長はロイヤルティとワンクリックチェックアウトを束ねるウォレットに後れを取っています。代金引換は高級品には残存していますが、縮小を続けています。

AppleのiPhoneでのタップ・トゥ・ペイは2025年12月に開始され、加盟店が電話機のみで非接触決済を受け入れられるようにしており、小規模加盟店へのカードおよびウォレットの普及を加速させる可能性があります。NETSフラッシュペイなどのレガシー残高型カードは交通機関のニッチ市場では生き残っていますが、モバイルウォレットがNFCおよびQR形式を統合するにつれて段階的に置き換えられつつあります。これらのシフトは、リアルタイムレールがデジタルコマースにおけるカードインターチェンジを侵食する中でシンガポール決済市場が経済モデルを再調整する一方、ハードウェアコストが低下するまで実店舗小売がカードに依存し続けている状況を示しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケアのデジタル化が小売を上回る

小売は2025年の取引額の45.72%を占め、高頻度のスーパーマーケットおよびeコマース支出に牽引されました。しかしヘルスケアは、SGQRが2025年5月に27の公立病院およびポリクリニックへの導入を完了した後、産業中で最も速い10.73%の年平均成長率を2031年にかけて記録すると予測されています。したがって、ヘルスケアに帰属するシンガポール決済市場規模は、高齢化人口動態が反復的な医療支出を押し上げる中で、レガシー小売よりも急峻な成長曲線にあります。

デジタル受け入れは現在、PayNow番号が請求書に直接組み込まれることで照合コストを削減している遠隔医療および薬局チェーンにも及んでいます。エンターテインメントおよびホスピタリティは観光の回復による恩恵を受けており、セントーサ、マリーナベイサンズ、チャンギ空港でのAlipay+およびWeChat Payの受け入れが中国人観光客の支出を取り込んでいます。教育、交通、政府サービスはデジタルチャネルを統合しつつありますが、依然として小規模な貢献にとどまっています。InvoiceNow義務化により大企業はインボイスにPayNow IDを組み込むことが求められ、売掛金サイクルが短縮され、口座間送金の普及が強化されています。

注記: 各セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

コンパクトな都市国家に590万人のデジタル接続された住民が集中しており、規制当局が政策措置によってシンガポール決済市場全体を方向転換させることを可能にしています。2016年に誕生した規制サンドボックスは、PayNowおよびFASTへと成熟したフィンテックのパイロットを育成し、これらは現在ASEANのテンプレートとして機能しています。インドのUPI、タイのPromptPay、マレーシアのDuitNowとのクロスボーダー連携はコレスポンデント銀行を排除し、移民労働者の送金コストを削減し、加盟店決済を簡素化しています。

2025年6月のシンガポール決済ネットワーク設立により、NETS、SGQR、およびリアルタイムスキームの統一的な監督体制が整備され、観光客を困惑させていたウォレットの断片化に対処しています。プロジェクト・オーキッドの2025年11月のBLOOMトライアルでは、瞬時のクロスボーダーB2B決済のためにホールセール預金をトークン化し、流動性コストの20〜30%削減が示唆されています。

リテールCBDCは依然として遠い将来の話ですが、ホールセールの知見が将来のアーキテクチャを形成しています。決済サービス法はすべての提供者にライセンスを付与し、マネーロンダリング対策(AML)、テロ資金供与対策(CTF)、サイバーセキュリティ規則をFATF基準に整合させており、共同責任の詐欺対策フレームワークは金融機関にリスクをシフトさせ、不正管理への重点投資を促しています。地域の同業国はシンガポールのモデルを参考に自国の規制設計を行っており、東南アジアの決済標準における都市国家の影響力を確固たるものにしています。

競争環境

競争はグローバルなカードネットワーク、スーパーアプリ、および専門プロセッサにわたっています。VisaおよびMastercardは依然として店頭販売フローのインターチェンジを獲得していますが、PayNowレールがデジタルコマース取引量を吸収するにつれてマージン圧縮に直面しています。Grabはクローズドエコシステム、4,390万人のユーザー、および12億米ドルの預金を活用してローン、保険、資産管理商品をクロスセルし、純粋プレイプロセッサの競争力を削いでいます。Stripe、Adyen、およびCheckout.comは開発者フレンドリーなAPIで加盟店を引き付けていますが、ローカルスーパーアプリが付随事業の利益でサブシディできるMDR上限の枠内で事業を行わなければなりません。

ホワイトスペースはクロスボーダーB2B決済にあり、BLOOM CBDCトライアルがトークン化決済による流動性コストの大幅削減を証明し、銀行および事業会社を引き付けています。StraitsXなどの新興プレイヤーはGrabとともにステーブルコインによる支払いのパイロットを行い、送金のほぼゼロの外国為替コストを目指していますが、資本規制は依然として不確定です。テクノロジーの差別化は現在、組み込みファイナンスへと傾いており、決済はスタンドアロンの統合ではなく垂直型ソフトウェアの機能となっています。

シンガポール決済産業のリーダー企業

PayPal Holdings, Inc.

Grab Holdings Ltd.

Network for Electronic Transfers (Singapore) Pte Ltd.

Visa Inc.

Apple Inc. (Apple Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Grabは2026年初頭の加盟店展開に向けてタップ・トゥ・ペイ統合を確認し、マイクロ加盟店向けの非接触決済受け入れを拡大。

- 2025年12月:Appleは2025年12月2日にシンガポールでiPhoneでのタップ・トゥ・ペイを開始し、Stripe、Adyen、Revolut、HitPay、Fiuu、Zohoと提携。

- 2025年11月:Grabは2025年11月18日にStraitsXとの覚書に署名し、クロスボーダー送金および加盟店支払いのためのステーブルコイン決済のパイロットを開始。

- 2025年11月:シンガポール金融管理局はBLOOMホールセールCBDCトライアルを完了し、クロスボーダー決済における銀行の流動性コストの20〜30%削減を実証。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、シンガポールの決済市場を、消費者が実店舗や国内のeコマース、旅行プラットフォームで行った取引の総額と定義している。このモデルでは、シンガポールの加盟店で決済されるシンガポールドルまたはクロスボーダーレールで決済されるカード、口座間、およびデジタルウォレットのフローをカウントしている。

適用除外。この枠組みでは、自動車や不動産の購入、公共料金やローンの支払い、資本市場での取引は除外されている。

セグメンテーションの概要

- 決済手段別

- 店頭販売

- デビットカード決済

- クレジットカード決済

- 口座間(A2A)送金

- デジタルウォレット

- 現金

- その他の店頭販売決済手段

- オンライン販売

- デビットカード決済

- クレジットカード決済

- 口座間(A2A)送金

- デジタルウォレット

- 代金引換

- その他のオンライン販売決済手段

- 店頭販売

- エンドユーザー産業別

- 小売

- エンターテインメント

- ホスピタリティ

- ヘルスケア

- その他のエンドユーザー産業

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中部、北部、東部の各地域のアクワイアリングバンク、ペイメントゲートウェイ、大手オンライン加盟店にインタビューを行いました。このような対話を通じて、インスタント・ペイメントの普及や平均チケットサイズなどの成長要因をストレス・テストし、また短期間の消費者パルス調査によってPayNowレール拡張後のチャネル移行を明らかにしました。

デスクリサーチ

まず、シンガポール金融管理庁、情報通信メディア開発庁、統計局が発行したデータセットを使用し、取引量、スマートフォンの普及率、家計の電子商取引支出を把握した。シンガポール小売業協会(Singapore Retailers Association)やASEAN+3マクロ経済調査事務所(ASEAN+3 Macroeconomic Research Office)といった業界団体からは、カード流通や地域送金経路に関する補足的な指標を入手した。当社のチームは次に、手数料体系とウォレットロードの価値を追跡するため、企業の提出書類、投資家向け資料、プレスリリースを入手した。D&B HooversとDow Jones Factivaの厳選されたモジュールは、発行会社の収益とニュースによるショックの検証に役立ちました。このリストは例示であり、その他多くの公的および有料情報源からデスクワークの情報を得た。

マーケット・サイジングと予測

MASカードの切替データ、FASTレール統計、推定ウォレット残高を重ねたトップダウンの取引額プールを通じて2025年のベースラインを再構築し、主要アクワイアラーでサンプリングされた平均販売価格×取引量計算とクロスチェックした。主要なドライバー、スマートフォンの普及率、Eコマースの商品総額、リアルタイムの送金シェア、クレジットカードのポイント還元率、加盟店のQR受入状況は、2030年までの需要を予測する多変量回帰に反映される。ボトムアップのサプライヤーのロールアップによりチャネルのギャップを埋め、シナリオ分析により規制による手数料の上限を調整する。

データ検証と更新サイクル

アウトプットは、外部ベンチマークや過去の版との差異チェックを経て流れます。シニア・アナリストは、サインオフの前に異常値を確認し、12ヶ月ごとに更新を行う。

モルドールのシンガポール・ペイメント・ベースラインが信頼を呼ぶ理由

公表されている見積もりは、企業が異なるスコープ、通貨換算、リフレッシュの周期を選択したため、しばしば乖離する。

最も一般的なギャップは、より広範な調査がホールセールの清算総額を折り込んだり、逆にカード発行収入のみを調査したりする場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 235.3億米ドル(2025年) | モルドール・インテリジェンス | |

| 120億米ドル(2024年) | 地域コンサルタントA | ピアツーピア送金と銀行間決済レイヤーを重複排除せずにバンドル |

| 44.8億米ドル(2024年) | 業界団体B | カード発行会社の手数料収入のみに焦点を当て、ウォレットとA2Aフローを無視 |

これらの比較から、モルドールインテリジェンスは、バランスの取れた範囲を選択し、公的な統計と直接のインタビューを通じてすべての仮定を検証することによって、意思決定者が透明性のある変数と再現可能なステップに遡ることができる信頼できるベースラインを提供することがわかる。

レポートで回答される主要な質問

シンガポール決済市場は2031年にかけてどの程度成長すると予測されていますか?

市場規模は2026年の257億9,000万米ドルから2031年の408億5,000万米ドルへと拡大し、年平均成長率9.63%を記録すると予測されています。

最も急成長している決済チャネルはどれですか?

オンライン口座間送金は全手段中で最速の10.62%の年平均成長率で成長すると予測されています。

ヘルスケアが高成長の垂直市場となっている理由は何ですか?

2025年の27の公立病院およびポリクリニックへのSGQR展開により請求が合理化され、ヘルスケア取引額の年平均成長率は10.73%と予測されています。

クロスボーダー決済の成長を牽引しているものは何ですか?

インド、マレーシア、タイへのPayNow連携により決済時間が数秒に短縮され、外国為替コストが低下し、観光客および送金フローが増加しています。

プロバイダーはMDR上限にどのように対応していますか?

プロセッサは薄い受け入れマージンを補うために、融資、外国為替換算、データ分析に多角化しています。

最終更新日: