韓国決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

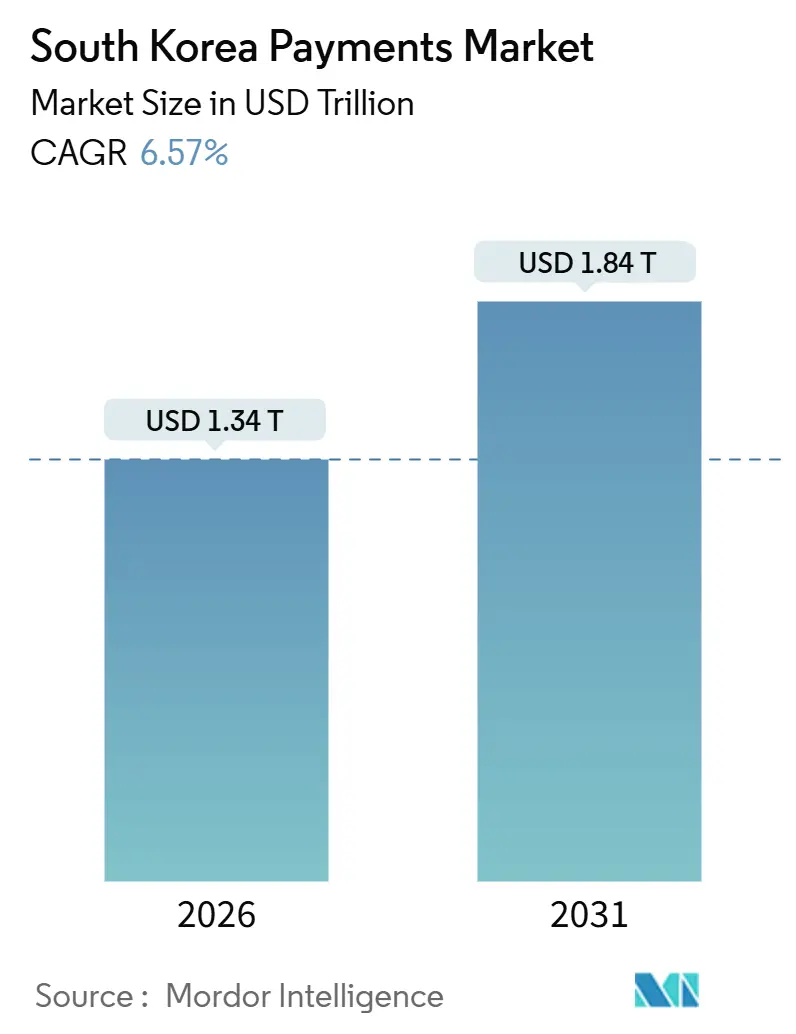

| 市場規模 (2026) | 1.34 兆米ドル |

| 市場規模 (2031) | 1.84 兆米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国決済市場分析

韓国決済市場規模は2026年にUSD 1.34兆に達し、予測期間中に年平均成長率(CAGR)6.57%で成長して2031年までにUSD 1.84兆に達する見込みです。構造的な成長モメンタムは、レガシーカードインフラを迂回するリアルタイム口座間送金レール、モバイルウォレット、およびトークン化された決済ネットワークに有利に働いています。QRコードのマーチャント採用、3,000万人規模のオープンバンキングユーザーベース、およびSamsung Walletのブロックチェーンに裏付けられたデジタルアイデンティティ資格情報が相まって、モバイルファーストの消費者文化を強固なものにしています。Naverが計画するウォンペッグ型ステーブルコインエコシステムやKakaoの並行イニシアチブが示すように、民間セクターにおけるトークン化も加速しており、政府主導のデジタル通貨実験からの移行が浮き彫りになっています。一方、高水準のインターチェンジフィー、地方県における高齢化人口、および高度なディープフェイク詐欺事案が、韓国決済市場全体の成長見通しを抑制しています。

主なレポートの要点

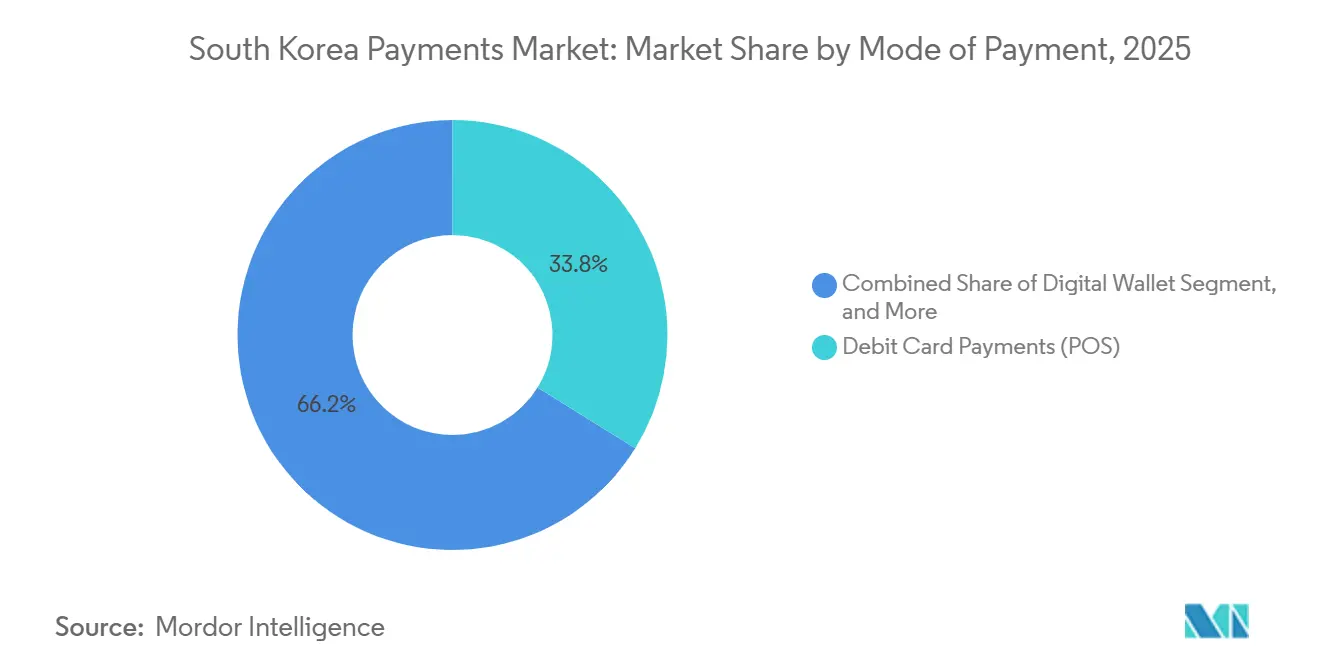

- 決済手段別では、デビットカードが2025年の韓国決済市場シェアの33.82%を占めてトップとなりました。オンラインで展開されるデジタルウォレットは、2031年まで年平均成長率(CAGR)7.55%で拡大する見込みであり、決済手段の中で最も高い成長ペースとなっています。

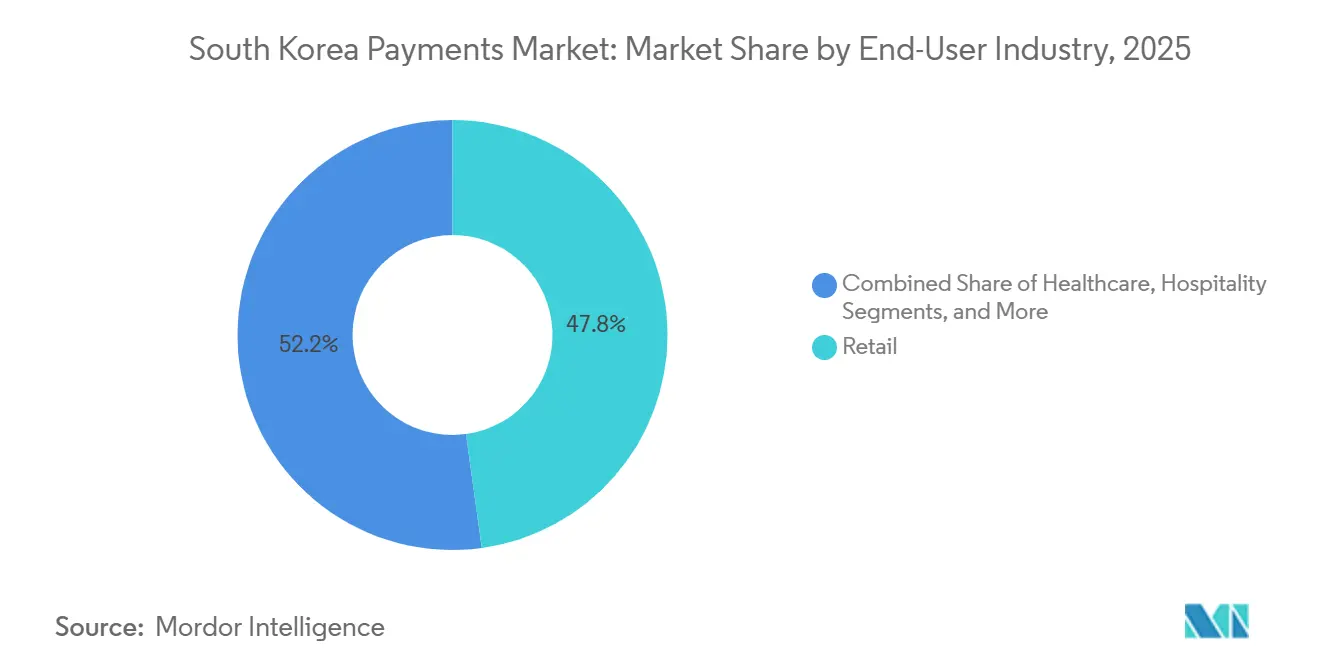

- エンドユーザー産業別では、小売が2025年の韓国決済市場規模の47.83%を占めました。ヘルスケアの決済量は2026年から2031年にかけて年平均成長率(CAGR)7.62%で拡大しており、主要産業の中で最も速い伸びを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国決済市場のトレンドと見通し

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引およびモバイルコマースの急速な普及 | +1.8% | 全国規模、ソウル・釜山・仁川において最も顕著 | 短期(2年以内) |

| 政府のデジタル化イニシアチブ | +1.5% | ソウルおよび世宗での全国規模パイロット | 中期(2年~4年) |

| リアルタイム決済およびオープンバンキングの成長 | +1.2% | 全国の都市部中心 | 中期(2年~4年) |

| モバイルウォレットおよびNFCの採用拡大 | +1.0% | ソウル首都圏が先導 | 短期(2年以内) |

| CBDC(デジタルウォン)パイロットの勢い | +0.6% | 主要金融センターにおける卸売パイロット | 長期(4年以上) |

| ブロックチェーンを活用した企業間決済 | +0.4% | ソウル金融地区における早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引およびモバイルコマースの急速な普及

モバイルコマースはすでに韓国オンライン小売価値の76~79%を生み出しており、これはOECD諸国の大半では見られない水準です。[1]韓国通信委員会、「モバイルコマース普及率76~79%に到達」、kcc.go.kr 2025年中にNaver Shopping、Coupangなどでワンクリック決済が標準となり、日次の簡易決済取扱高はKRW 9,545億(USD 7億1,500万)に達しました。[2]韓国銀行、「韓国銀行、小売CBDC実証実験プロジェクト「漢江」を停止」、bok.or.kr Kakao PayはKakaoTalk内にウォレットが組み込まれていることから、2024年第4四半期だけでKRW 167.3兆(USD 1,250億)を処理しており、カードネットワークには対抗できないソーシャルコマースの乗り換えコストを生み出しています。政府は「デジタルプラットフォーム政府」構想のもと、公共サービスポータルと民間フィンテックAPIを相互接続する計画を進めており、マーチャントのオンボーディングにかかる摩擦を低減しています。これらの要因が相まって、韓国決済市場を支えるリアルタイムレールへ取引成長が集中しています。

政府のデジタル化イニシアチブ

2024年までに3,000万人の韓国人がオープンバンキングサービスを利用するようになり、2025年に実施されたマイデータ2.0の展開により、消費者は信用、保険、および投資データを一元管理できるようになりました。[3]金融委員会、「インターチェンジフィー上限規制およびオープンバンキングの最新情報」、fsc.go.kr 韓国銀行はISO 20022準拠のリアルタイム・グロス・セトルメント(RTGS)プラットフォームを段階的に導入しており、これにより企業間送金が中央銀行マネーで即時確定し、銀行間の信用リスクエクスポージャーが解消されます。NH農協銀行とHana Financialは2025年12月、Partiarのブロックチェーン上で国境を越えた台帳決済をパイロット実施し、送金サイクルを数日から数分へと短縮しました。2025年3月からSamsung Walletで稼働しているブロックチェーンに裏付けられたデジタルIDにより、カード非提示型取引に生体認証セキュリティが加わります。これら一連の取り組みが、韓国決済市場のリアルタイム取引量拡大を推進するインフラを高度化しています。

リアルタイム決済およびオープンバンキングの成長

オープンバンキングのユーザー数は韓国の成人人口の約58%に相当しますが、一人当たりの口座間送金回数は月2.3回にとどまり、カードスワイプの6.1回を大きく下回っています。計画中の即時決済機能が実装されれば、取消不能な最終確定性を提供する銀行レールへ高額B2B取引が移行していくことが予想されます。2023年に開始された全国的なQR-ATMサービスにより、いずれの銀行アプリでもいずれのATMから現金を引き出せるようになり、旧来のネットワーク優位性が侵食されています。Toss、Kakao Pay、Naver Payはオープンバンキング APIを活用し、2024年の海外送金でKRW 6,403.1億(USD 4億8,000万)を動かし、2022年比で443%急増しました。この軌跡は、韓国決済市場の長期的な拡大を支えるリアルタイムの論拠を裏付けています。

モバイルウォレットおよびNFCの採用拡大

Samsung Walletは2025年時点で1,866万人のユーザーを有し、年間KRW 88.6兆(USD 660億)を処理していますが、磁気セキュア送信(MST)技術の採用により、マーチャントがNFCハードウェアへの投資を見送る要因となっています。Apple Payは2023年に参入したものの、NFCターミナルの普及率が10%未満にとどまるため、年間取扱高はKRW 2兆(USD 15億)にとどまっています。ターミナルのアップグレード費用は約KRW 20万(USD 150)ですが、Samsung Payがレガシー機器でも動作するため、ほとんどのマーチャントはこのコストを回避しています。政府のブロックチェーンIDプログラムは、認証の厳格性が求められるヘルスケアや公共サービス分野でNFC需要を再活性化させる可能性があります。一方、Naver PayはSamsung Payとの連携後にインストール数が186%急増しており、プラットフォーム間の連携が新たなハードウェアなしでウォレット受け入れを拡大できることを示しています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クレジットカードのインターチェンジフィーの高さ | -0.8% | 全国規模、中小企業にとって特に深刻 | 短期(2年以内) |

| サイバーセキュリティおよび不正リスク | -0.6% | デジタル普及率の高い都市圏 | 短期(2年以内) |

| 高齢人口の決済習慣 | -0.4% | 地方県 | 長期(4年以上) |

| 越境データ転送コンプライアンス | -0.3% | 多国籍決済処理事業者 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クレジットカードのインターチェンジフィーの高さ

マーチャント手数料率は1.5~2.5%の範囲にあり、コンビニエンスストアやクイックサービスレストランの利益率を圧迫しています。2024年に導入された段階的な上限規制により、年間売上KRW 5億未満のマイクロマーチャントに対するフィーは0.5%に引き下げられましたが、タッチレスおよびオンラインカテゴリーには抜け穴が残存しています。規制上の裁定機会が、カードネットワークを回避したゼロ手数料の口座間送金QRオプションへと小売業者を誘導しています。BCカードは2025年3月に旅行者向けカードを発売し、インターチェンジに依存せずマーチャントロイヤルティを維持するため一律1%の外国為替マークアップを課しています。万一、政策当局が小口決済に対するゼロ手数料上限を義務付けた場合、カード発行会社はリワードプログラムを縮小する可能性があり、取引インセンティブが低下し、韓国決済市場の成長余地が制限されることになります。

サイバーセキュリティおよび不正リスク

2024年にUSD 410万のディープフェイク音声フィッシング事案が発生し、KRW 100万超の取引に対して新たな認証要件が課されることとなりました。仮想資産利用者保護法は2024年7月にトークン発行体に対するKYC義務を拡大しましたが、Kakao Payが明示的な同意なくユーザーデータをAlipayに送信したことが発覚し、一時的なデータフロー凍結を招くなど、執行上の不備が表面化しました。個人情報保護法に基づく厳格なデータローカライゼーション要件により、処理事業者は韓国人の記録を国内でホストすることが求められ、グローバルゲートウェイにとってクラウド移行が複雑化しています。生体認証および行動分析の追加レイヤーにより処理コストが15~20ベーシスポイント上昇し、中規模アクワイアラーの利益率を圧迫しています。こうしたコスト上昇が中小マーチャントの採用を鈍化させ、韓国決済市場の成長軌道を緩やかにする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デジタルウォレットがオンラインでカードを上回る

デビットカードは2025年の販売時点情報管理(POS)取引額の33.82%を占め、給与所得者の習慣的な店頭購買パターンを下支えしました。クレジットカードは分割払いやマイレージ特典を背景に高額の旅行・電子機器カテゴリーで依然として優位を保っていますが、ワンクリックウォレットがチェックアウトを効率化するにつれてオンラインシェアは低下しています。電子商取引で使用されるデジタルウォレットは2031年までに年平均成長率(CAGR)7.55%で成長する見込みであり、これはすべての決済手段の中で最も速いペースであり、トークン化された認証情報と生体認証ログインによりフォーム入力の摩擦が解消されることで牽引されています。口座間送金は、3,000万件のオープンバンキング口座を活用することで個人間送金や請求書支払いのユースケースを取り込んでいます。代金引換は地方の郡部での代替手段として残存していますが、物流業者がQR決済を採用するにつれて着実に後退しています。全体として、利便性の向上、ロイヤルティ統合、および越境展開力が、ウォレットを韓国決済市場の中心に位置付けています。

処理事業者は現在、アウトバウンド観光を取り込むべく国境を越えてレールを拡張しています。KG INICISは2025年3月に日本最適化ゲートウェイをデビューさせ、2025年12月にはSamsung Wallet Moneyとの提携により、ユーザーが銀行口座から直接残高をチャージできるようにし、カードへの中間マージンを回避しています。BCカードが2025年12月に開始したパスポート連携型QRサービスは、外国人訪問者が連携した海外カードで国内決済を行えるようにするもので、インバウンド旅行のマーチャントリーチを拡大しています。こうした革新は、韓国決済市場のウォレットに関する市場規模が、従来カード中心であった分野においてもカードベースの収益を侵食していく態勢にあることを示しています。

エンドユーザー産業別:ヘルスケアが最も高い成長率

小売は2025年の総取引額の47.83%を占め、コンビニエンスストアにおけるQRコードの広範な普及と、リピート集客を促進するロイヤルティ統合に支えられました。エンターテインメントとホスピタリティは国内観光の回復から恩恵を受けているものの、その拡大ペースは2031年まで年平均成長率(CAGR)7.62%の軌道にあるヘルスケアに及びません。遠隔医療パイロットは2023年半ばに開始され、2024年2月に償還スケジュールが再び拡大されたことで定着しつつあり、ウォレットベースの自己負担額決済やサブスクリプション型モニタリングツールの普及を促しています。食品医薬品安全処は2020年から2023年にかけて376件の医療機器用ソフトウェア製品を承認しており、それぞれが処方薬デリバリーおよびデータ分析サブスクリプションに対してシームレスな決済フックを必要としています。デジタル診察がスケールするにつれ、病院はオープンバンキングAPIを統合して請求突合を自動化しており、ヘルスケアは韓国決済市場の重要な貢献者として位置づけられています。

教育および公共部門の決済は調達規則やレガシー請求書発行の制約を受けて遅れていますが、標準化されたAPIに関するデジタルプラットフォーム政府の義務化が技術的障壁を下げています。近く施行される第2段階デジタル資産法のもとで規制されるステーブルコインは、学費エスクローや地方自治体の支出を自動化し、新たな資金フローを解放する可能性があります。従って、ヘルスケアの現在の年平均成長率(CAGR)7.62%は、韓国決済市場における産業全体の多様化という大局的な動きの前景に過ぎません。

地域分析

リアルタイム決済の採用はソウル首都圏で最も活発であり、人口密度、5G普及率、およびNFC対応交通システムが集中しています。江南区と松坡区のマーチャントは2025年のモバイルウォレット取引量の大部分を占めており、高い可処分所得とテクノロジー親和性を反映しています。釜山の港湾物流ハブでは、輸出業者がオープンバンキングダッシュボード内でリアルタイムの外国為替レートを活用するにつれて、B2B間の口座間送金決済が増加しています。仁川の空港主導型ホスピタリティセクターは、BCカードのパスポート連携型QRウォレットの恩恵を受けており、このサービスは秋夕のピーク旅行シーズン中に免税店取引の相当なシェアを獲得しました。この3つの大都市圏が韓国決済市場の大部分を占めています。

大邱、大田、光州といった地方都市では、小売チェーンが標準的なQRコード受け入れステッカーを展開するにつれてウォレット採用が加速していますが、隣接する農村部ではデジタルインクルージョンの格差が依然として残存しています。全羅道や慶尚道の農業地帯では農業資材の購入に代金引換が依然として主流ですが、QRベースの補助金支給を活用した郵便貯金銀行パイロットが、高齢住民をモバイルチャネルへ誘導する上で有望な成果を示しています。統計庁の予測によれば、65歳以上の国民が2030年までに人口の24%を超えるとされており、韓国決済市場のモメンタムを維持するために高齢者に優しいUXデザインの必要性が浮き彫りになっています。

越境コリドーも地理的ダイナミクスを形成しています。ソウルおよび釜山の空港を発着するアウトバウンド旅行者は、外国為替スプレッドを免除するプロセッサーパートナーシップに支えられ、日本およびマレーシアにおけるウォン建てウォレット支出の最大シェアを占めました。反対に、東南アジアからのインバウンド旅行者は、韓国ウォンで支払うためにパスポート連携型QRウォレットを活用するケースが増えており、明洞からHaundaeに至る観光ゾーンでの取引件数を押し上げています。ステーブルコインの換金保証に関する地域的な政策協調が、国内と越境の境界をさらに曖昧にし、韓国決済市場における地理的多様化を強化する可能性があります。

規制環境

韓国では、金融委員会(FSC)が管轄し金融監督院(FSS)と共に執行される電子金融取引法(EFTA)を通じて、主に決済が規制されている。この法律は、資金移動、プリペイド/電子マネー、決済ゲートウェイ(PG)サービスに関するライセンスおよび行為要件を対象としている。2025年12月に確定した法改正を受け、FSCは2026年6月に事前告示を発出し、PGの決済フローに対する管理強化を運用化するためのEFTA施行令および監督規則の改正を提案した。これらの変更には、四半期取引量が300億韓国ウォンを超えるPG事業者に対して最低資本20億韓国ウォンを要求するなど、参入基準の引き上げが含まれる。

デジタルコマースプラットフォームに対する消費者保護義務も2026年に強化された。改正電子商取引における消費者保護法(法律第21312号)は2026年7月21日に施行され、プラットフォームの責任や、対象となる外国のEコマース事業者に対する韓国国内代表者の任命などの要件が追加された。別途、改正EFTAは2026年12月17日に施行される予定であり、未決済のPG資金の100%を外部管理することを義務付けている。これによりコンプライアンスコストは上昇するが、ウォレットやチェックアウトの仲介事業者にとって顧客資金の混合リスクは低減される。

バリューチェーン分析

韓国の決済バリューチェーンは、カードレール、オープンバンキングに接続された銀行を介した口座間振替、スーパーアプリウォレット(Kakao Pay、Naver Pay、Samsung Pay、Toss)を利用する消費者および加盟店から始まる。NICE Payments、KG INICIS、NHN KCP、Toss Paymentsなどの決済ゲートウェイおよびプロセッサーが加盟店のオンボーディング、ルーティング、リスク管理、決済処理を支援し、銀行およびカード発行会社が口座、信用枠、認証を提供する。決済は韓国銀行のインフラ(大口決済および小口決済のためのBOK-Wire+)に支えられており、これと並行してトークン化された決済の実験も行われている。これには韓国銀行のProject Hangangが含まれ、2026年3月にフェーズ2に入り、2026年9月から9つの銀行を対象とした実取引テストへと拡大した。

流通とアクセスは、ライセンス、データ、ローカライゼーションの制約によって形作られている。外国事業者は一般に韓国での事業登録が必要であり、通常は直接アクワイアリングではなく、免許を持つ韓国のPGを経由する。また、データ居住性要件により、金融データは韓国国内のサーバーに保持され、クラウドアーキテクチャやベンダー選定にも影響を与える。短期的な障壁は、決済保留資金に関するワーキングキャピタルとガバナンスに集中している。改正EFTAがPGに対し未決済資金の100%の外部管理を要求すること(2026年12月17日施行)、および高取引量のPGに対する資本要件を引き上げることにより、規模の優位性は資本力のあるプロセッサーへと移行し、銀行との提携や資金分別管理業務の価値が高まる。

競争環境

NICE Paymentsは2024年12月時点で付加価値通信網のスループットの大部分を占めており、116万のマーチャントにサービスを提供し、アクワイアラー向けの手数料ベースのミドルウェアを担っています。フィンテックの挑戦者はいまだ分散しており、Kakao Payは4,700万人のメッセージングユーザーを活用し、Naver Payは検索・電子商取引トラフィックを糧に、Tossはミレニアル世代向けの家計管理ツールを武器に、Samsung Payは端末プリインストールを強みとして展開しています。各プラットフォームは異なる顧客層を取り込んでおり、韓国決済市場においてユーザー中心のイノベーションを促進する健全な競争が生まれています。

戦略は垂直統合へと傾斜しています。Kakao Payは2025年7月にSSG PayおよびSmile Payの買収を試みたものの失敗し、チェックアウトデータを広告フライホイールに組み込もうとしました。Naverは2026年1月にDunamuを買収し、高品質準備金に裏付けられたウォンペッグ型ステーブルコインの構築に向けてKRW 10兆を充当することを決定しており、プログラマブルマネーがカードネットワークでは十分に対応されていないB2Bエスクローや著作権料分配機能を取り込むとの見通しに賭けています。NH農協銀行のPartiorパイロットとHana FinancialのDunamu提携は、既存金融機関が分散型台帳の実験を通じてフィンテックの侵食に対してヘッジを図っている姿を示しています。

インフラのギャップが連携の機会を生んでいます。販売時点情報管理(POS)端末のNFC対応率はわずか10%であり、Apple Payは2025年6月のShinhan Cardの発行承認に依拠しているものの、取引量は限定的です。このボトルネックは、特に金融委員会がマイクロマーチャントに対するゼロ手数料モデルを示唆した後、低額支出を取り込む口座間送金のインスタントレールが台頭する素地を生み出しています。インターチェンジ経済が変化するにつれ、事業者は外国為替マークアップ、データ分析サブスクリプション、および組込型融資を通じた手数料多様化を追求しています。これら一連の動きが、韓国決済市場を動的な均衡に保つ中程度の競争の激しさを総合的に強化しています。

韓国決済産業リーダー

Visa Inc.

American Express Company

Naver Financial Corp.(Naver Pay)

Samsung Electronics Co., Ltd.(Samsung Pay)

Toss Payments Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プログラマブルマネーのレールは、カードやウォレットでの決済を超えた決済ワークフローを生み出しており、特に公共部門の給付金支払いや銀行間振替において顕著である。韓国銀行のProject Hangangは2026年3月にフェーズ2に入り、2026年7月には9つの銀行を対象に拡大され、2026年9月からライブ取引テストが開始された。このテストには、個人間振替および政府補助金支払いフローのための銀行発行デポジットトークンが含まれており、銀行、フィンテック企業、プロセッサーが既存のオープンバンキング振替と並行して、トークン対応の支払い、照合、加盟店回収モジュールを構築するための具体的な道筋を提供している。

決済業務のコンプライアンス主導の再構築も注目され、特にEコマースマーケットプレイスや大口加盟店にサービスを提供するPGにおいて顕著である。改正電子金融取引法の施行を推進するFSCの動きには、2026年12月17日からPGに未決済資金の100%を外部管理することを義務付ける要件、および資本基準の引き上げ(大口取引量PGに対し20億韓国ウォン)が含まれ、エスクロー型の仕組み、分別管理された口座、より詳細な決済報告に対する需要を高めている。資金保護、不正対策、ローカルホスティングを加盟店向けサービスに統合できるプロバイダーは、プラットフォームがより厳格な消費者保護要件、例えば対象となる外国販売者に対しプラットフォームの責任および韓国国内代表者を求める電子商取引における消費者保護法の2026年7月21日改正への適応を進める中で、優位に立つ可能性がある。

最近の業界動向

- 2026年7月:韓国銀行はProject Hangangを拡大し、2026年9月から開始する9つの商業銀行による実取引テストの概要を発表した。個人間振替および政府補助金支払いフローのための銀行発行デポジットトークンに焦点を当てたこのパイロットは、主流の銀行チャネルにおけるトークン化決済のインフラ整備を加速させている。

- 2026年2月:Samsung WalletはAmerican Expressカードのサポートを韓国で追加し、Samsung Card発行のAmexを持つユーザーに海外での非接触決済機能を広く提供できるようにした。この統合は、旅行関連の支出におけるSamsung Walletの役割を強化しつつ、グローバルカードネットワークとの相互運用性を深めている。

- 2024年7月:仮想資産利用者保護法は、トークンおよび仮想資産関連サービスに対するKYCおよび利用者保護義務を拡大した。このコンプライアンス基準の強化は、決済プラットフォームがトークン化された決済または決済関連のユースケースに拡大する際の、オンボーディング、モニタリング、顧客資金管理の構築方法に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、韓国の決済市場は、店頭およびオンラインチャネルにおいて国内で完了した消費者および加盟店決済の総額として定義され、決済モード別および最終用途産業別に分類される。

対象範囲の除外:韓国国外で計上される国境を越えた決済フロー、暗号資産の移転、および決済取引を伴わない純粋な貸付商品は除外する。

セグメンテーション概要

- 決済手段別

- 販売時点情報管理(POS)

- デビットカード決済

- クレジットカード決済

- 口座間送金(A2A)決済

- デジタルウォレット

- 現金

- その他の販売時点情報管理決済手段

- オンライン販売

- デビットカード決済

- クレジットカード決済

- 口座間送金(A2A)決済

- デジタルウォレット

- 代金引換

- その他のオンライン販売決済手段

- 販売時点情報管理(POS)

- エンドユーザー産業別

- 小売

- エンターテインメント

- ホスピタリティ

- ヘルスケア

- その他のエンドユーザー産業

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場範囲の構築、初期時系列データの収集、および主要な決済行動に関する現実的な範囲の設定に用いられた。韓国銀行統計、金融監督院の開示情報、韓国統計庁(KOSTAT)の家計および小売指標、Eコマースの文脈に関する韓国関税庁の貿易データ、OECDのデジタル経済指標などの公的データソースに依拠し、これらは普及動向および支出パターンの基盤とするのに役立った。

これらの指標を一貫した価値モデルへと変換するため、銀行および決済ネットワークの公開発表、上場企業の開示資料や投資家向け説明資料、決済動向および規制に関する信頼できる韓国および国際的な経済メディアの報道も確認した。企業財務およびニュースインテリジェンスの有料サブスクリプションは、主要なエコシステム参加者の収益構成や戦略的重点を確認するために選択的に使用され、主要な規模算定入力としては扱わなかった。デスクリサーチのソースリストは例示的であり、最終的な仮定を収集、検証、明確化するために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、モデルに大きな影響を与える傾向のあるデスクリサーチの仮定、例えばPOSとオンラインのチャネル配分、ウォレットと口座間利用の比較、加盟店タイプ別の受け入れ制約などを検証するために用いられた。銀行、決済プロセッサーおよびゲートウェイ、ウォレットエコシステム参加者、加盟店、業界アドバイザーにわたるステークホルダーへのインタビューおよび調査を実施し、公開報告のギャップを埋めた上で、モデルと照合した。単一国市場であるため、主要な大都市圏の需要拠点に加え、カードおよびウォレット行動が異なる可能性のある中規模都市にも調査対象を広げた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):21% | |

| ミドルティア:48% | 機能/部門リーダー:32% | |

| 中小企業:21% | マネージャー:47% |

市場規模算定と予測

市場規模の算定にはトップダウンおよびボトムアップのアプローチが用いられ、公表された取引価値の系列データから国全体の決済価値を再構築し、それをPOSおよびオンライン決済モードに分配した後、最終用途産業別に分類した。総額を現実的な水準に保つため、加盟店カテゴリー別の平均取引額のサンプル推定、ウォレット利用のチャネルチェック、報告された決済関連ボリュームに対する妥当性チェックなど、選択的なボトムアップ推定によりモデルを相互検証した。

モデルで使用される主要な入力には、カードおよび口座ベースの取引価値動向、Eコマースの成長とオンラインショッピングの浸透度、デジタルウォレットの普及率と利用パターン、現金利用の減少傾向、小売、外食・宿泊、エンターテインメント分野の活動指標などが含まれる。ニッチな決済モードでデータ系列が欠落している場合は、代替指標によるギャップ処理を適用し、例えば最も近い比較可能な決済レールの動向を用い、インタビューに基づく普及率の範囲で調整し、その後、市場全体の総額が一貫するように配分を再調整した。

予測については、消費支出、オンライン比率、決済モードの代替に関する変化を、シンプルで説明可能な形で反映できるシナリオ分析を用いた。将来の仮定は、一次インタビューから得られた専門家のコンセンサス範囲を用いて設定され、それを過去の推移に適用し、最終的な見通しはマクロおよび小売指標との整合性について妥当性を検証した。

データ検証と更新サイクル

最初のモデル構築後、モード別シェアの異常な変動、予期しないチャネルミックスの変化、独立した需要指標との不整合を検証する複数のチェックを通じて出力を検証した。差異が確認された場合は、根本的な要因を再検討し、元となる系列データを再確認し、説明が十分でない場合には回答者に再度連絡した。

最終承認の前に、この作業は複数段階の社内アナリストレビューを経て、時系列全体を通じて前提、計算式、単位変換の一貫性を確保する。本レポートは年次で更新され、規制の変化や決済行動における重要な変化などの重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報が数値および記述に反映されていることを確認するための最終チェックを行う。

他の公表推定値と比較したMordor Intelligenceの韓国決済市場規模

韓国の決済市場に関する公表推定値は、一部のソースがすべての決済手段にわたる取引価値を測定する一方、他のソースはカードのみを追跡し、さらに一部は資金移動額ではなくプロバイダーの収益を報告しているため、大きく異なるように見えることがある。また、ある推定値が現金や代金引換を含み、別の推定値がそれを除外している場合や、年度や通貨換算のタイミングが一致していない場合にも差異が生じる。

カード取引価値の系列データ、中央銀行の決済統計、Eコマース決済ミックス指標は、Mordor Intelligenceを、単一の決済手段のみを数えるのではなく、モード別にPOSとオンラインの両フローを含む取引価値の範囲に結びつける証拠チェックである。差異は通常、対象とする決済手段の範囲が狭いこと、現金関連決済の扱いの違い、加盟店の受け入れに関するフィードバックによる再検証を伴わないウォレット代替の速度に関する予測の違いから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.34兆米ドル(2026年) | |

| 貿易専門誌A | 0.97兆米ドル(2024年) | この数値はカード決済のみを追跡しており、口座間振替、デジタルウォレット、現金、代金引換のフローを捉えていないため、決済総額の範囲は構造的に小さくなる。 |

| 地域コンサルティング会社B | 1.30兆米ドル(2024年) | この推定値は、より早い年度の全体的な決済総額の見出し数値を使用しているように見え、更新頻度が遅い場合には後年の成長を過小評価する可能性があり、オンラインとPOSの比率変化が予測にどのように反映されているかについての透明性も限定的である。 |

この表を見ると、その差異は算術的な違いよりも範囲と時期によって主に説明できる。カードのみを対象とした見方は、全体を含む決済の定義よりも当然低くなり、オンライン比率やウォレット利用がまだ変動している場合、古い年度の総額は遅れをとることがある。観測可能な決済価値の指標に範囲を固定し、その上でインタビューを通じて配分を検証することにより、最終的な数値は追跡可能かつ再現可能なものとなる。

レポートで回答される主な質問

2026年の韓国決済市場の規模はどのくらいですか?

韓国決済市場規模は2026年にUSD 1.34兆となっており、2031年までにUSD 1.84兆に達する見込みです。

オンラインで最も成長が速い決済手段はどれですか?

電子商取引で使用されるデジタルウォレットは年平均成長率(CAGR)7.55%で拡大しており、すべての決済手段の中で最も速いペースです。

取引額の最大シェアを占めるセグメントはどれですか?

小売は2025年の取引額の47.83%を占めており、QRコード受け入れの普及とロイヤルティ統合の広がりを反映しています。

Apple Payの参入にもかかわらず、NFC採用が遅れているのはなぜですか?

Samsung PayのMST(磁気セキュア送信)技術がレガシー機器で動作するため、韓国の販売時点情報管理(POS)端末のNFC対応率は約10%にとどまり、マーチャントがアップグレードするインセンティブが限定されています。

インターチェンジフィーは中小マーチャントにどのような影響を与えていますか?

最大2.5%に上る手数料率が薄い利益率を侵食しており、規制当局はマイクロマーチャントに対する上限を0.5%に設定し、ゼロ手数料の口座間送金オプションへの移行を促しています。

最終更新日: