韓国マネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

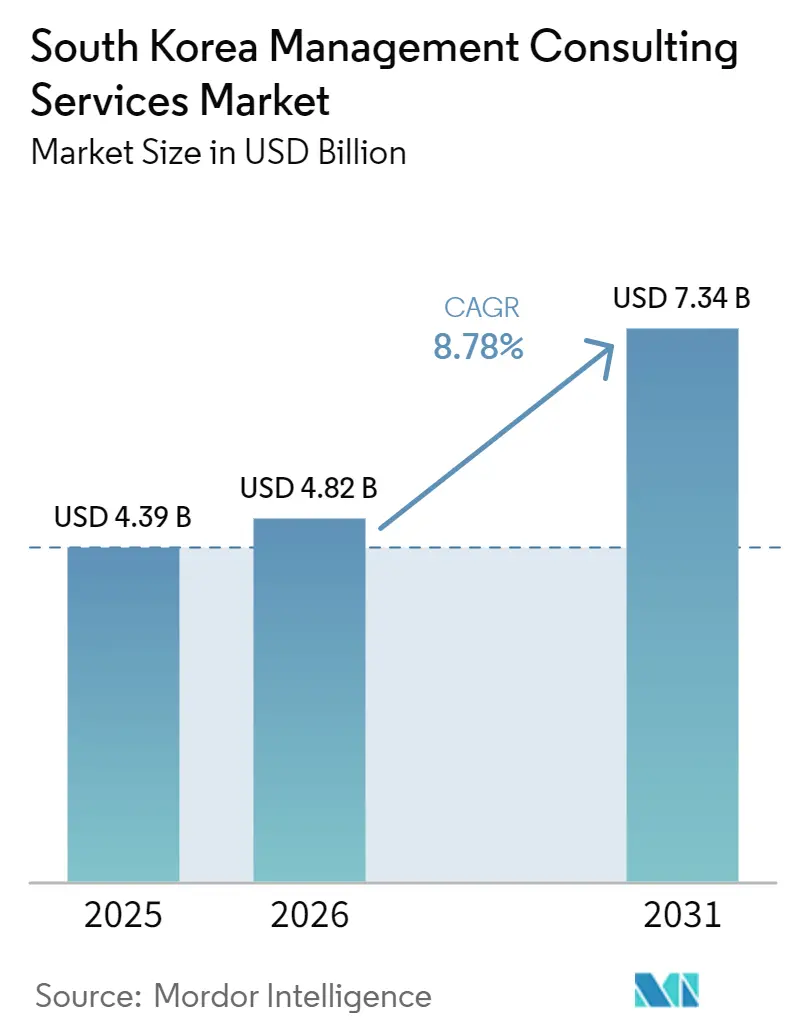

| 基準年の市場規模 (2025) | 4.39 十億米ドル |

| 市場規模 (2026) | 4.82 十億米ドル |

| 市場規模 (2031) | 7.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国マネジメントコンサルティングサービス市場分析

韓国マネジメントコンサルティングサービス市場規模は2025年に43億9,000万米ドルと評価され、2026年の48億2,000万米ドルから2031年には73億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.78%です。構造的な成長要因としては、財閥主導のデジタルトランスフォーメーション大型プロジェクト、中小企業のデジタル化に向けた5兆4,000億ウォン(39億8,000万米ドル)の政府補助金、および2028年に施行される義務的ESG開示規則が挙げられます。製造業および金融分野におけるAI生産性競争の加速が長期的なアドバイザリー需要を強化する一方、半導体サプライチェーンの自国化・リショアリングの課題がサプライチェーン戦略業務の重要性を高めています。サムスン、現代自動車グループ、LG、SKによる投資拡大の公約は、戦略、業務再設計、コンプライアンス体制構築における継続的な案件パイプラインへと転換されています。

主要レポートのポイント

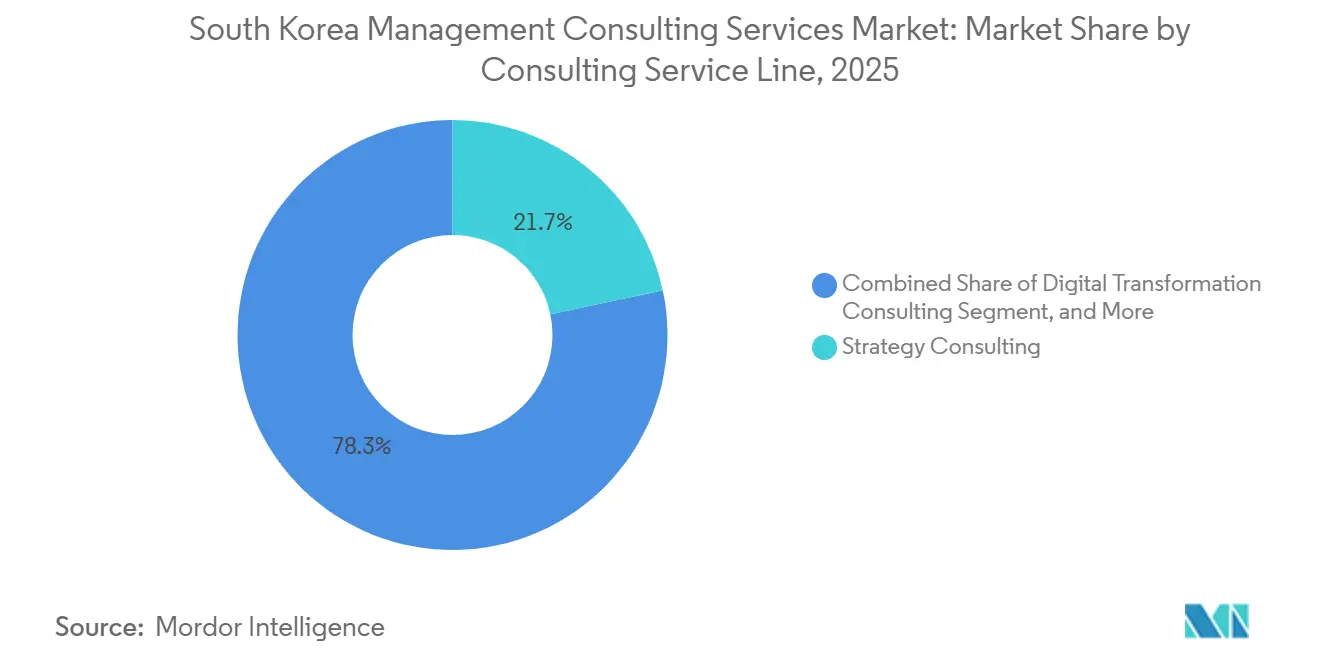

- コンサルティングサービスラインでは、戦略コンサルティングが2025年の韓国マネジメントコンサルティングサービス市場シェアの21.68%を占めてトップとなった一方、リスク・コンプライアンスコンサルティングは2031年に向けて9.23%のCAGRで拡大しています。

- 組織規模では、大企業が2025年の韓国マネジメントコンサルティングサービス市場規模の62.84%を占め、中小企業セグメントは2031年にかけて9.04%のCAGRで拡大しています。

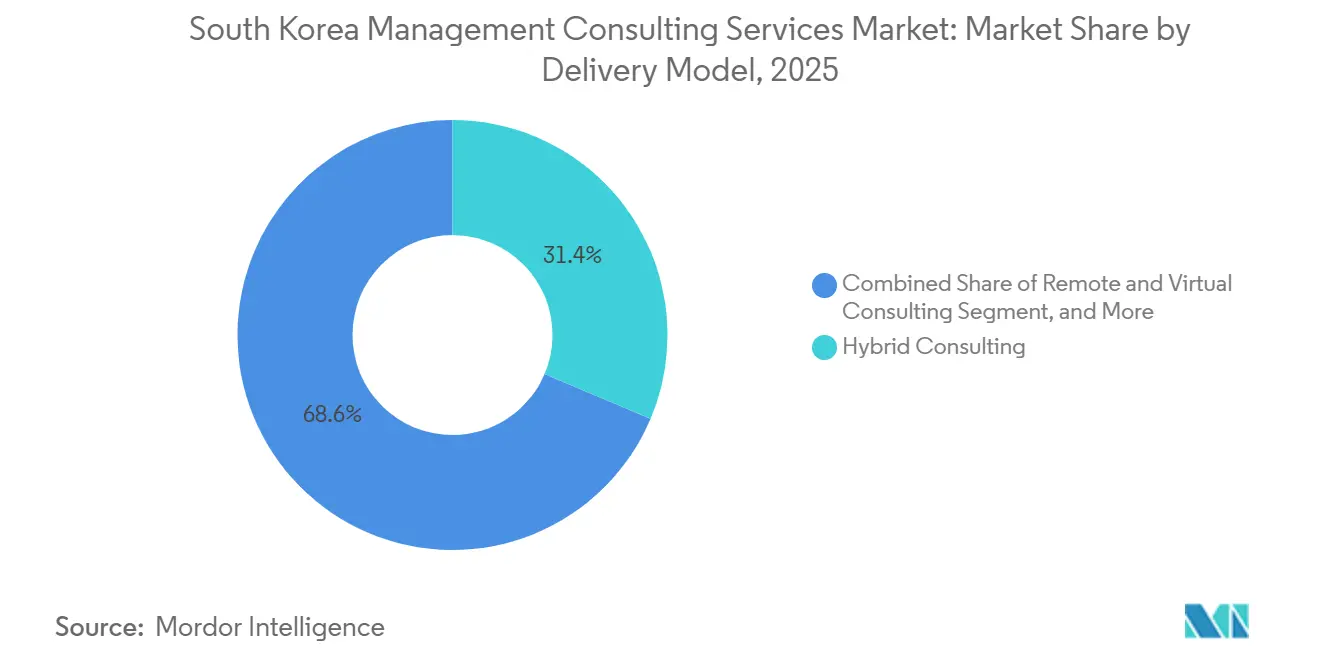

- デリバリーモデルでは、ハイブリッドコンサルティングが2025年の韓国マネジメントコンサルティングサービス市場において31.36%のシェアを占め、リモートコンサルティングは2026年~2031年の間に8.96%のCAGRで成長すると予測されています。

- エンドユーザー産業では、製造業が2025年の収益の20.41%を占め、ITおよび通信は2031年に向けて9.47%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 財閥コングロマリット全体にわたるデジタルトランスフォーメーションプログラムの加速 | +2.1% | 全国規模、ソウル首都圏および産業拠点に集中 | 中期(2~4年) |

| 中小企業のデジタル化および輸出競争力強化に向けた政府補助金 | +1.8% | 全国規模、京畿道・釜山・大邱・仁川での普及率が高い | 短期(2年以内) |

| アドバイザリー支出を押し上げる義務的ESGおよびカーボンニュートラル開示 | +1.5% | 全国規模、上場企業および大規模非上場企業すべて | 中期(2~4年) |

| 製造業および金融分野におけるAI主導の生産性競争 | +1.9% | 全国規模、製造業は慶尚道、金融はソウルに集中 | 短期(2年以内) |

| リショアリングおよびサプライチェーン多様化の必要性 | +1.2% | 全国規模、国境を越えた輸出セクター | 長期(4年以上) |

| 半導体バリューチェーンの自国化投資 | +1.0% | 京畿道および忠清道クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

財閥コングロマリット全体にわたるデジタルトランスフォーメーションプログラムの加速

5大財閥グループは2030年までの投資として803兆ウォン(5,916億米ドル)を確保しており、AI インフラ、半導体能力、ソフトウェア定義型車両への相当な配分が含まれています。これらのコミットメントは、エンタープライズアーキテクチャの再設計、データプラットフォームの統合、人材リスキリングを対象とした複数年にわたるコンサルティング契約へと転換されています。サムスン電子だけでも半導体能力とAI主導の自動化に300兆ウォン(2,211億米ドル)を投じており、12~24ヶ月のトランスフォーメーションスプリントに組み込みコンサルタントが必要とされています。M.AXアライアンスのコンソーシアムアプローチは、外部アドバイザーが管理しなければならないコーディネーションの複雑性をさらに高めています。[1]ソウル経済日報、「韓国の銀行がAI搭載ローンシステムでデジタルトランスフォーメーションを加速」、en.sedaily.com

中小企業のデジタル化および輸出競争力強化に向けた政府補助金

中小ベンチャー企業部は2025年にクラウド移行、AIパイロットプロジェクト、輸出競争力強化コンサルティングを支援するために5兆4,000億ウォン(39億8,000万米ドル)を拠出しました。クラウドバウチャーやAIバウチャーなどのプログラムは対象費用の最大70%を補助し、韓国マネジメントコンサルティングサービス市場を従来の大企業基盤を超えて拡大させています。コンサルティング会社は輸出収益の増加や生産性成果に連動した成果報酬型価格設定を導入し、政策目標とインセンティブを一致させるとともに導入障壁を低下させています。

アドバイザリー支出を押し上げる義務的ESGおよびカーボンニュートラル開示

IFRS S1およびS2に準拠した韓国サステナビリティ基準審議会の規則により、2028年にスコープ1および2の排出量に関する義務的報告が開始され、スコープ3については猶予期間後に適用されます。企業はガバナンス体制、データ収集システム、第三者保証を必要としており、これらすべてが戦略、オペレーション、コンプライアンスコンサルティングへの需要を高めています。重工業の先行企業はカーボンプライシングシナリオのモデリングや炭素回収ソリューションの評価を進めており、韓国マネジメントコンサルティングサービス市場において高付加価値の複数年案件パイプラインを創出しています。[2]Boston Consulting Group、「韓国の求人 | キャリア」、careers.bcg.com

製造業および金融分野におけるAI主導の生産性競争

7,540億ウォン(5億5,560万米ドル)の資金が投じられたAXスプリントプログラムは、官民両セクターにわたるAI導入を支援しています。ウリィ銀行の法人ローン延長自動化計画は金融サービスのユースケースを体現しており、KAIROSスマートファクトリープラットフォームは製造業者向けの予知保全とリアルタイム品質管理を推進しています。コンサルティング契約は、企業がレガシーシステムの制約や従業員の抵抗に直面する中で、技術的な実装と変革管理を組み合わせた内容となっています。[3]ソウル経済日報、「韓国の銀行がAI搭載ローンシステムでデジタルトランスフォーメーションを加速」、en.sedaily.com

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイリンガルのシニアコンサルタントおよびデータサイエンティストの人材不足 | -0.9% | ソウルおよび京畿道、釜山・大邱への波及 | 短期(2年以内) |

| 社内戦略チームおよびSaaSアドバイザリープラットフォームによる料金圧力 | -0.6% | 全国規模、大企業および政府機関 | 中期(2~4年) |

| 中規模国内企業における長期化する調達サイクル | -0.4% | 全国規模、伝統的製造業および地方企業 | 中期(2~4年) |

| 監査連携アドバイザリーに関する利益相反規制 | -0.3% | 全国規模、ビッグフォーのコンサルティング部門 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイリンガルのシニアコンサルタントおよびデータサイエンティストの人材不足

韓国マネジメントコンサルティングサービス市場は2026年に最大52,000人の資格を持つ専門家の不足に直面しています。シニアAI職における求人倍率が8倍を超えており、給与を20~35%押し上げ、コンサルティングのマージンを圧迫しています。シンガポールおよびアメリカへの頭脳流出が人材不足を悪化させており、各社は大学との連携強化、昇進の加速トラックの導入、定型的な分析業務のオフショアセンターへの移管を進めていますが、バイリンガルで業界知識を持つ人材は依然として根本的な制約となっています。

社内戦略チームおよびSaaSアドバイザリープラットフォームによる料金圧力

サムスンなどの財閥グループは社内アドバイザリー部門を拡充しており、サブスクリプション型SaaSプラットフォームはベンチマーキングと分析を汎用化しています。金融委員会の独立性規則は監査連携アドバイザリーを制限し、収益源をさらに縮小させています。コンサルティング会社は独自の分析ツールを組み込み、成果報酬型価格設定を強調し、社内チームが対応能力を持たない高複雑性の案件に注力することで対応しています。[4]Management Consulted、「サムスングローバルストラテジーグループ企業プロフィール」、managementconsulted.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:リスク・コンプライアンスコンサルティングが勢いを増す

リスク・コンプライアンスコンサルティングは、2031年に向けて9.23%のCAGRで他のすべてのサービスラインを上回る速度で拡大しています。金融監督院が仮想資産規制、ステーブルコインの枠組み、強化されたマネーロンダリング防止プロトコルを施行するにつれて支出が加速しています。韓国郵政公社金融部門による216億ウォン(1,590万米ドル)のAI主導の不正検知プログラムは、投資の増加を裏付けています。戦略コンサルティングは、2025年の韓国マネジメントコンサルティングサービス市場シェアの21.68%を占め依然として最大のサービスラインですが、現在ではデジタル、ESG、規制モジュールを統合することが多くなっています。

オペレーション、人事、財務アドバイザリーの各プラクティスは、スマートファクトリーの展開、人材リスキリング、クロスボーダーM&Aにおいて引き続き不可欠な役割を果たしています。サステナビリティアドバイザリーはコンプライアンス義務と大きく重複しており、バンドル型の契約を促進しています。規制の複雑性が高まる中、深い専門知識と高度な分析を組み合わせた企業が韓国マネジメントコンサルティングサービス市場規模のより大きなシェアを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:補助金の追い風を受けて中小企業の需要が加速

大企業は2025年の収益の62.84%を占めており、多分野にわたるチームとグローバルデリバリーネットワークを必要とする大型プログラムが継続していることを反映しています。契約は500万米ドルを超えることが多く、12~24ヶ月にわたるため、高度な案件におけるグローバル大手の優位性が強化されています。

しかし中小企業は最も成長の速いクライアント基盤となっており、9.04%のCAGRで拡大しています。プロジェクト費用の最大70%をカバーするバウチャープログラムがクラウド移行計画、AIパイロット、輸出競争力強化コンサルティングを促進しています。国内ブティックは文化的な親近感と柔軟な価格設定を活かし、国際的な企業は韓国マネジメントコンサルティングサービス産業において小規模クライアントに収益性高くサービスを提供するためのプロダクト化されたオファリングを試験的に導入しています。

デリバリーモデル別:ハイブリッドコンサルティングが優位性を維持

オンサイトワークショップとリモート分析を組み合わせたハイブリッドデリバリーは、2025年に31.36%のシェアを占めました。クライアントはステークホルダーの合意形成における対面セッションの親密さと、反復的な分析における仮想コラボレーションのコスト効率を重視しています。

リモート専用デリバリーは8.96%のCAGRで拡大しており、業務フローの標準化や公共部門の予算制約の中で受け入れが進んでいます。デジタルワークスペース、AI支援ダッシュボード、仮想現実ブレイクアウトルームへの投資がエンゲージメントの質の維持に貢献していますが、複雑な案件は韓国マネジメントコンサルティングサービス市場においてハイブリッドアプローチが依然として好まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信が製造業を上回る成長へ

製造業は2025年の支出の20.41%を占め、政府が共同出資するスマートファクトリーの展開が牽引しています。プロジェクトは予知保全、カーボンニュートラルロードマップ、サプライチェーンレジリエンスに焦点を当てています。

ITおよび通信は6Gネットワーク計画とソブリンクラウド構想に後押しされ、9.47%のCAGRで最も速い成長が予測されています。銀行・保険・ヘルスケアもAI導入を加速させており、2031年に向けて韓国マネジメントコンサルティングサービス市場規模を拡大させています。

地域分析

ソウルと京畿道は、財閥コングロマリット、金融機関、政府省庁の本社が集積する韓国マネジメントコンサルティングサービス市場の中核を担っています。その密なイノベーションエコシステムは、戦略、デジタルトランスフォーメーション、規制アドバイザリーへの旺盛な需要へと転換されています。

蔚山、浦項、亀尾の産業ベルトは、製造業者がインダストリー4.0のアップグレードとカーボンニュートラルを追求する中で、オペレーションコンサルティングとサステナビリティ業務を大量に生み出しています。釜山の港湾物流の景観はサプライチェーン最適化プロジェクトを促進し、仁川の自由経済区は市場参入およびFDIアドバイザリーを引き付けています。

地方政府は経済開発戦略の委託を増やしており、EYコンサルティングが2026年3月に慶尚北道と締結したMOUがその例として挙げられます。均衡発展政策が支出を分散させるものの、ソウルと京畿道は韓国マネジメントコンサルティングサービス市場においてリーダーシップを維持すると予想されています。

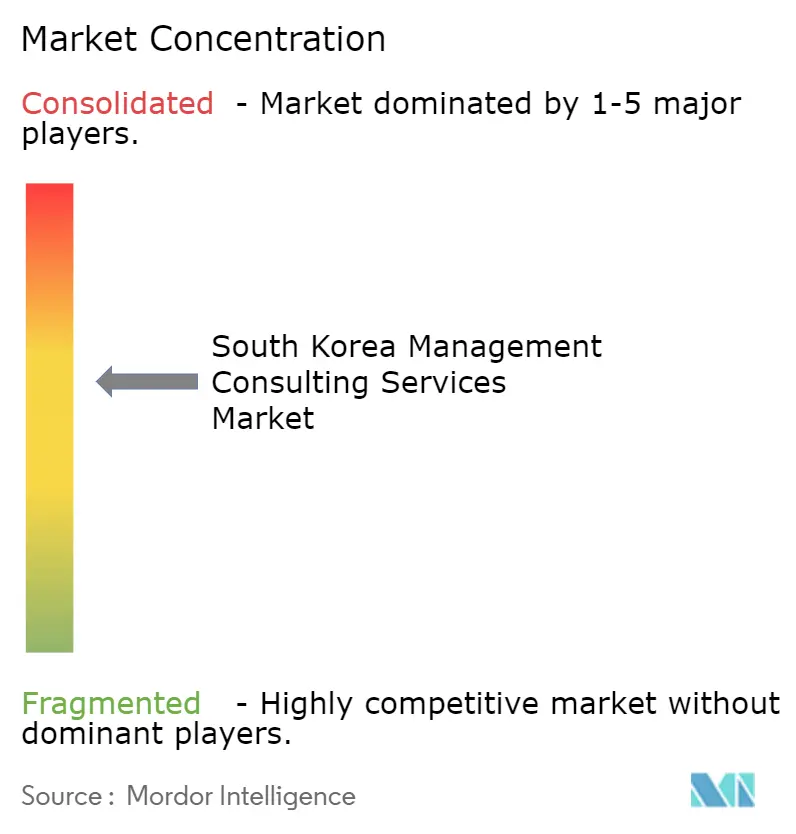

競合環境

市場は中程度に分散した状態が続いています。McKinsey、Boston Consulting Group、Bain、Deloitte、Accenture、KPMG、PwC、EYなどのグローバル大手が、韓国経営자문협회コンサルティング、ヒューマンコンサルティンググループ、サムスンSDSコンサルティングなどの国内大手と競合しています。ビッグフォーのコンサルティング部門は2025年に合計3兆8,800億ウォン(28億6,000万米ドル)の収益を上げており、統合サービスへの需要の高さを示しています。

戦略的な動きは人材拡充とデジタル能力の構築に集中しています。BCG韓国の30名のパートナー体制は外資系企業の中で最大規模であり、より深い現地へのコミットメントを示しています。サムスンSDSは仮想資産ITコンサルティングチームを立ち上げ、ChatGPTエンタープライズの再販業者となり、ブロックチェーンと生成AIの成長ニッチを活用しています。

新興の破壊的存在としては、ベンチマーキングツールへのサブスクリプションアクセスを提供するSaaSアドバイザリープラットフォームがあり、定型的な分析の料金に圧力をかけています。各社は韓国マネジメントコンサルティングサービス産業においてマージンを守るため、独自の分析ツール、セクター特化、成果報酬型価格設定によって差別化を図っています。

韓国マネジメントコンサルティングサービス産業のリーダー企業

Deloitte Consulting

Accenture Plc

Bain & Company Inc.

Boston Consulting Group, Inc. (BCG)

McKinsey & Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:保健福祉部が医療AXプログラムを開始し、慢性疾患AIパイロットに90億ウォン(660万米ドル)を配分。

- 2026年3月:韓国郵政公社金融部門が引受、保険金請求、不正検知向けに216億ウォン(1,590万米ドル)のAIロードマップを発表。

- 2026年3月:EYコンサルティングが地域経済開発支援のため慶尚北道とMOUを締結。

- 2026年3月:サムスンSDSがブロックチェーンインフラとコンプライアンスに対応する仮想資産ITコンサルティングチームを設立。

- 2026年3月:ウリィ銀行が年末展開予定のAIベースの法人ローン延長自動化システムを発表。

韓国マネジメントコンサルティングサービス市場レポートの調査範囲

韓国マネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

韓国マネジメントコンサルティングサービス市場の現在の規模と予測される成長率は?

市場は2026年に48億2,000万米ドルと評価されており、8.78%のCAGRで成長し、2031年までに73億4,000万米ドルに達すると予測されています。

最も速く成長しているコンサルティングサービスラインはどれですか?

リスク・コンプライアンスコンサルティングは、仮想資産およびESG規制の拡大により9.23%のCAGRで拡大しています。

韓国における中小企業はコンサルティング需要にどのような影響を与えていますか?

プロジェクト費用の最大70%をカバーする政府バウチャーが中小企業のクラウドおよびAIソリューションの導入を支援しており、最も成長の速いクライアントセグメントとなっています。

2026年においてクライアントが好むデリバリーモデルはどれですか?

オンサイトでのインタラクションとリモート分析を組み合わせたハイブリッドコンサルティングが最大のシェアを占めており、リモート専用デリバリーも急速に拡大しています。

2031年に向けて最も高いコンサルティング成長を生み出す産業はどれですか?

ITおよび通信が6G展開計画とソブリンクラウドの構築に牽引され、9.47%のCAGRでトップとなっています。

コンサルティング会社が直面している主な人材課題は何ですか?

バイリンガルのシニアコンサルタントとデータサイエンティストの不足(求人倍率が8倍超)が労働供給を逼迫させ、報酬を押し上げています。

最終更新日: