日本マネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

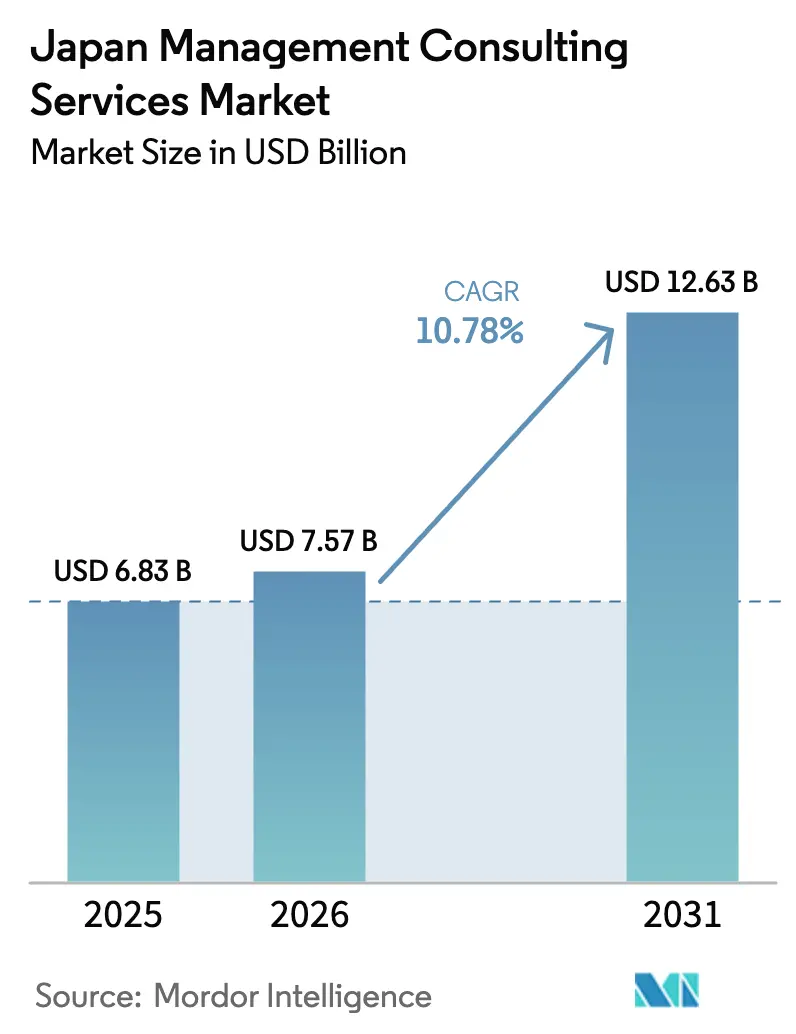

| 基準年の市場規模 (2025) | 6.83 十億米ドル |

| 市場規模 (2026) | 7.57 十億米ドル |

| 市場規模 (2031) | 12.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本マネジメントコンサルティングサービス市場分析

日本マネジメントコンサルティングサービス市場規模は、2025年の68億3,000万米ドルから2026年には75億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR10.78%で2031年までに126億3,000万米ドルに達すると予測されています。現在の市場規模は、東京が課すデジタルトランスフォーメーション(DX)目標とグリーントランスフォーメーション(GX)義務を組み合わせた官民双方の変革プログラムからの強い需要を反映しています。規制の複雑化、人口動態の圧力、そしてデータ駆動型生産性向上への全国的な転換により、コンサルティング契約は助言のみのプロジェクトから、コンサルタントをクライアントの業務モデルに組み込む実行重視のパートナーシップへと変化しています。DXとGXの義務が共存することで、前例のない二重の触媒が生まれています。企業はITシステムを近代化しながら、同時に資本プロジェクトをネットゼロの経路に整合させなければならず、この重複が取締役会に外部の専門知識を迅速に調達させる動機となっています。並行して、生成AIの急速な能力向上、補助金制度の拡充、そして企業の手元資金の記録的な水準が、金融サービス、製造業、ヘルスケア、エネルギー分野にわたる大規模な変革イニシアチブへの裁量予算の解放を継続的に促しています。[1]情報処理推進機構、「DXトレンド2024」、ipa.go.jp

レポートの主要ポイント

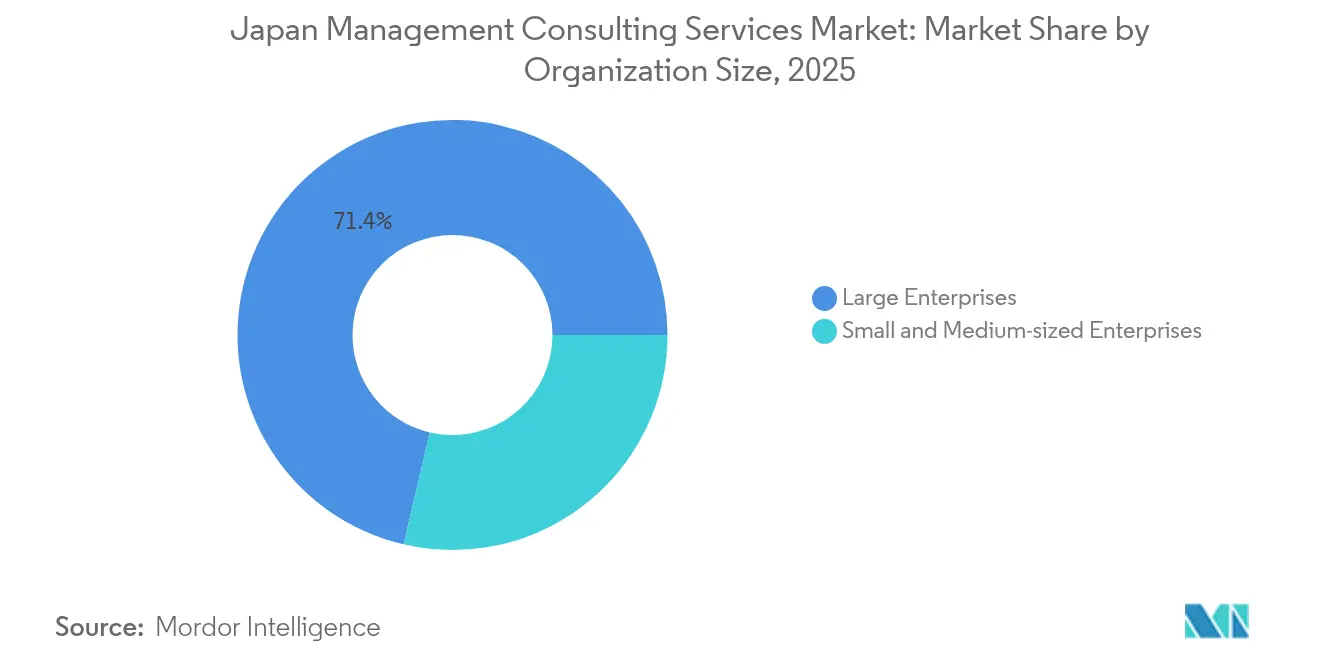

- 組織規模別では、大企業が2025年の日本マネジメントコンサルティングサービス市場シェアの71.35%を占め、中小企業は2031年にかけてCAGR14.05%で拡大しています。

- サービスタイプ別では、オペレーションズコンサルティングが2025年の収益の27.55%を占めましたが、テクノロジーコンサルティングは生成AIの導入を背景にCAGR13.25%で拡大しています。

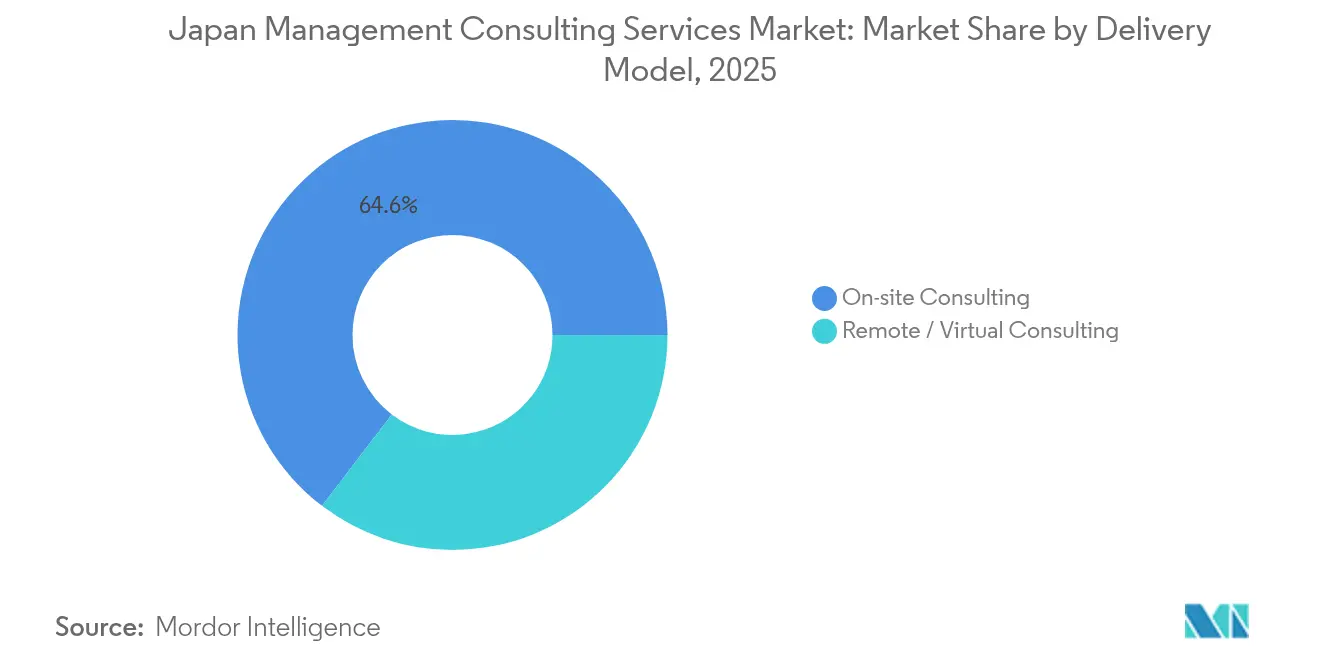

- デリバリーモデル別では、オンサイトコンサルティングが2025年の収益の64.62%を維持しましたが、データ利用に関する規制上の障壁が緩和されるにつれ、リモートおよびバーチャルによる契約がCAGR14.22%で増加しています。

- エンドユーザー産業別では、金融サービスが2025年の日本マネジメントコンサルティングサービス市場規模の27.12%を占めましたが、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR13.75%で最も急速な成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のデジタルトランスフォーメーション(DX)支出の加速 | +2.80% | 全国的、東京・大阪・名古屋都市圏に集中 | 中期(2〜4年) |

| グリーントランスフォーメーション(GX)補助金コンプライアンスコンサルティングの急増(義務的) | +2.10% | 全国的、産業地域での早期採用 | 短期(2年以内) |

| 日本企業における高齢化労働力の生産性圧力 | +1.90% | 全国的、地方製造業地域に深刻な影響 | 長期(4年以上) |

| ポストパンデミックのハイブリッド/リモート業務モデルの最適化 | +1.40% | 全国的、都市・地方のハイブリッド採用パターン | 中期(2〜4年) |

| 経済安全保障法に基づくクリティカルサプライチェーンの国内回帰 | +1.60% | 全国的、戦略的産業セクターを優先 | 中期(2〜4年) |

| 記録的な退職者数を背景とした中小企業の事業承継計画ブーム | +1.80% | 全国的、伝統的製造業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のデジタルトランスフォーメーション(DX)支出の加速

DX予算はバックオフィスの自動化からエンドツーエンドのビジネスモデル再設計へとシフトしています。デジタル庁の「デジタル社会の実現に向けた重点計画」に基づく政府プログラムは、自治体間のシームレスなデータ連携を求めており、レガシーコアシステムをクラウドネイティブスタックと統合するコンサルティングロードマップへの需要を触発しています。企業の取締役会はDXを存続に関わる問題として捉えるようになり、サプライチェーン、顧客体験、サイバーセキュリティ層を変革するための複数年にわたる資金を投入しています。コンサルタントは現在、アルゴリズム設計、データガバナンスの再アーキテクチャ、および人材リスキリングを単一の作業範囲にまとめた「AIトランスフォーメーション」(AIX)サービスを提供しています。[2]PR TIMES、「AIXコンサルティングサービスの開始」、prtimes.jp市場の成長は、東京がオープンAPIスタンダードとパブリックデータレイクの整備を加速させていることによってさらに恩恵を受けており、パイロットからスケールへの期間を短縮し、成果ベースの料金モデルに対するクライアントの意欲を高めています。

グリーントランスフォーメーション(GX)補助金コンプライアンスコンサルティングの急増(義務的)

150兆円規模のGXロードマップは、企業に大量の技術文書の提出を義務付ける補助金・税制優遇措置に依存しています。クライアントは、クリーン水素、グリーン鉄鋼、バッテリープロジェクトへの差額決済契約支援にアクセスするために必要なライフサイクルカーボンアカウンティングツールキット、技術デューデリジェンス、および財務モデルの整合のためにコンサルティング会社を頼っています。NEDOの助成金を狙うディープテックスタートアップも、提案書の作成、事業化戦略、パートナーマッチングの支援を求めています。その結果、GX案件は規制解釈、エンジニアリング経済学、サプライチェーンのローカライゼーションを含む、最長5年に及ぶ複数フェーズのスコープに及ぶことが多くなっています。

日本企業における高齢化労働力の生産性圧力

日本は2030年までに約530万人の労働者を失う見込みであり、この人口動態の現実は、家族経営のサプライヤーでさえ組立ラインを自動化し、退職者を知識移転の役割に再配置し、外国語人材を採用することを余儀なくさせています。[3]カーネギー国際平和財団、「技術的機会としての日本の高齢化社会」、carnegieendowment.orgコンサルタントは、職人技を犠牲にすることなく人員依存度を低減するリーン生産方式のフレームワーク、拡張現実トレーニングモジュール、ロボティックプロセスオートメーションのスプリントを設計しています。愛知県と静岡県の製造業クラスターは、デジタルツイン、予知保全、5G対応品質アナリティクスを重視した「スマートマニュファクチャリング」の青写真を試験的に導入しています。ヘルスケアシステムも同様の圧力に直面しており、高齢化が進む都道府県における看護師不足を補うAI支援診断を統合するための助言支援に依存しています。

ポストパンデミックのハイブリッドリモート業務モデルの最適化

クライアントが対面ワークショップとオンラインコラボレーションを組み合わせることに慣れた今、企業はケイデンス、マイルストーン、クラウドホワイトボードツールを標準化したハイブリッドデリバリーのプレイブックをパッケージ化しています。2025年に提案された個人情報の保護に関する法律の改正により、企業は匿名化されたデータをAIモデルのトレーニングに再利用できるようになり、リモート案件の範囲が実質的に拡大します。フリーランスプラットフォームは市場の受容を示しており、2025年に公開されたプロジェクトの約70%がハイブリッドワーク体制を認めており、ビデオファーストのインタラクションの文化的な定着を裏付けています。コンサルティングの提案は、職場文化の変革、セキュリティバイデザイン、パフォーマンスマネジメントの再設計をますます組み合わせるようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリーランスプラットフォームからの価格競争の激化 | -1.20% | 全国的、東京都市圏に集中 | 短期(2年以内) |

| スタートアップエコシステムの成長によるコンサルティング人材の流出 | -0.90% | 全国的、東京・大阪のイノベーションハブに深刻な影響 | 中期(2〜4年) |

| 請求時間モデルに対するクライアントの精査の強化 | -0.70% | 全国的、コスト意識の高い中小企業セグメントで顕著 | 中期(2〜4年) |

| リモートデリバリーの範囲を制限するデータプライバシー規制 | -0.50% | 全国的、産業によって解釈が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フリーランスプラットフォームからの価格競争の激化

Another worksなどのプラットフォームは月額コンサルティング料の中央値として120万円を開示しており、これは従来の企業レートを30〜40%程度下回り、特に標準化されたIT実装業務においてマージンを圧迫しています。料金の透明性が調達チームの積極的なベンチマークを促し、既存企業はモジュール型価格設定やサブスクリプションベースのサポートを採用するよう迫られています。それでも、企業は取締役会レベルの信頼性と規制上の保証のためにブランド力のあるコンサルタントに依存しており、完全なコモディティ化を緩和しています。

スタートアップエコシステムの成長によるコンサルティング人材の流出

NEDOの数十億円規模のディープテックファンドや企業ベンチャーイニシアチブが、シニアアソシエイトを報酬収入からエクイティアップサイドへと引き寄せています。企業は社内ベンチャースタジオやパートナーへの昇進を早めるスキームを立ち上げることで対抗していますが、特にアクティブなスタートアップ領域と重複するAIおよびサステナビリティの分野では人材流出が続いています。東京の丸の内や大阪の梅田地区では、ベンチャーアクセラレーターが集積しており、人材獲得競争が依然として激しい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業の変革が加速

中小企業セグメントは2025年の日本マネジメントコンサルティングサービス市場規模の28.65%を占め、全体の軌道を大幅に上回るCAGR14.05%で成長しています。この成長の多くは、資本規模に関わらずベンダーに適用される経済安全保障推進法内のサプライチェーン透明性条項に起因しており、中小企業はデータ収集フレームワークとサイバーレジリエンス監査に関する外部指導を求めることを余儀なくされています。フリーランスマーケットプレイスは、透明な価格でニッチな専門家をプロジェクトベースの委任業務にマッチングすることでアクセスを民主化し、オーナー経営者が複数年にわたるリテイナーの代わりに特定の成果物を発注できるようにしています。コンサルティングの委任業務は、創業者の退職リスクを軽減することを目的としたERPの実践的な展開、補助金申請書類、後継者育成プログラムに焦点を当てることが多くなっています。

大企業は依然としてプロジェクト価値を支配しており、2025年の日本マネジメントコンサルティングサービス市場シェアの71.35%を占めています。予算は大陸規模のPMIプログラムやAIファクトリーへの転換をカバーしており、例えばグローバルコンサルティングコンソーシアムと共同で実施した資生堂の11カ国にわたるFOCUSプラットフォームなどが挙げられます。こうした優良クライアントは、統一されたガバナンス構造の中で戦略、デザイン、マネージドサービスを融合した統合チームを重視しており、ティアワン企業の長期的な収益シェアを確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:テクノロジーコンサルティングが成長を牽引

オペレーションズコンサルティングは、製造業者がカイゼン主導の工場アップグレードを展開する中、2025年の収益の27.55%を維持しましたが、テクノロジーコンサルティングは現在、生成AI、ゼロトラストセキュリティ、クラウドネイティブ近代化に関するプロジェクトを獲得し、最速のCAGR13.25%を記録しています。テクノロジープロジェクトにおける日本マネジメントコンサルティングサービス市場規模は2026年に推定23億米ドルに達し、2031年までに42億8,000万米ドルを超えると予測されています。コンサルティングの提案は、規制当局と取締役会の双方を満足させるために、大規模言語モデルのファインチューニング、データファブリックアーキテクチャ、倫理的AIのガードレールを組み合わせています。

戦略、HR、その他のサービスラインは引き続き高マージンの助言的役割を確保していますが、コアサービスにアナリティクスアクセラレーターをますます統合するようになっています。例えばHR案件では、AI駆動のスキルタクソノミーを組み込み、それが企業内のクロスプラクティスシナジーを強化しながら、配置転換された従業員のリスキリング経路に繋がっています。

デリバリーモデル別:リモート採用が案件を変革

オンサイト案件は、日本の対面ビジネスエチケットに根ざし、2025年の請求額の64.62%を占めました。しかし、バーチャルデリバリーはデータロケーションルールの緩和とセキュアなビデオおよびデジタルホワイトボードスイートの広範な普及に支えられ、CAGR14.22%で拡大しています。リモートチャネルを通じて獲得される日本マネジメントコンサルティングサービス市場規模は、多国籍企業がサプライヤーに出張排出量の削減を求め、CFOが成果連動型の料金体系にシフトするにつれ、2026年から2031年の間に倍増すると予測されています。ハイブリッドモデルはRFPの文言を支配しており、主要マイルストーンのワークショップを対面で行いながら、分析ストリームをオフショアまたはニアショアで実施することを規定しており、ラポートを損なうことなくサイクルタイムを短縮しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアが変革を牽引

金融サービスは、バーゼルIIIの最終化、コアバンクの近代化、積極的なフィンテック競争を背景に、2025年の総請求額の27.12%を生み出しました。しかし、ヘルスケアおよびライフサイエンスは現在、遠隔医療プラットフォームの拡張、病院の収益サイクルのデジタル化、製薬R&Dインフォマティクスに牽引され、2031年にかけてCAGR13.75%でトップを走っています。地域の病院は、高齢化が進む都道府県における放射線科医不足への重要な対応として、AI支援画像トリアージを統合するためにコンサルティング会社を活用しています。製造業においても、インダストリー4.0のパイロットが工場全体への展開へと転換するにつれ、オペレーションとテクノロジーの両プラクティス間のシナジーを生み出す並行した勢いが生まれています。

地域分析

東京圏、大阪・京都・神戸、名古屋は引き続きプロジェクト量の中心地となっていますが、地方経済圏での採用増加が日本マネジメントコンサルティングサービス市場の空間的分布を再形成しています。大都市圏の優位性は依然として企業本社の集積を反映していますが、政府の補助金が全国規模での工場レベルのコンプライアンス監査を義務付けており、北海道の酪農業者、九州の半導体工場、東北の再生可能エネルギーコンソーシアムへとコンサルティング時間が振り向けられています。ハイブリッドデリバリーの経済性が移動の摩擦を低減し、東京拠点のチームが常駐なしに四国のクライアントにサービスを提供できるようになっています。

デジタル田園都市国家構想の下、地方自治体は住民サービスのクラウド移行、本人確認管理、補助金申請ポータルに関する複数年契約を発注しています。こうした分散型の支出成長により、中堅コンサルティング会社やITサービス関連会社が地方入札の閾値以下の案件を獲得できる立場に置かれています。さらに、エネルギー転換クラスターに特化した都道府県は、フィージビリティスタディとパートナーエコシステムのオーケストレーションに関するGX助言需要を引き寄せています。

海外展開コンサルティングがニッチとして台頭しており、円安を背景に中堅企業を東南アジアおよびラテンアメリカの貿易圏へと導く企業が増えています。例えば東京拠点のQUNIEは2025年にラテンアメリカデスクを立ち上げており、地理的多様化がサービスラインとクライアントの命題の双方であり続けることを反映しています。

競合ランドスケープ

競争は三層構造を特徴としています。第一に、ビッグフォーとMBBは取締役会へのアクセスと統合されたグローバルデリバリーセンターを維持しています。Deloitte Tohmatsuだけで2024年度に3,627億円の収益を計上し、30都市に2万1,000人のプロフェッショナルを擁しています。第二に、Re-grit PartnersやSIGMAXYZなどの日本の純粋プレイヤーは、文化的な流暢さ、フラットな階層構造、実行重視の姿勢で差別化を図っており、Re-gritはフィナンシャル・タイムズの高成長ランキングで3年連続トップに立っています。第三に、プラットフォームベースのフリーランスコレクティブが数千人の独立系専門家を集約し、クライアントに30〜50%のコスト削減で弾力的なキャパシティを提供しています。

全ての層が独自のAI資産に多額の投資を行っています。Accentureの2025年のデジタルスタジオYumemiの買収は、400人のデザイナーと6,000万ユーザーのプラットフォームを加え、Accenture Songのデータ駆動型デザイン体制を強化しています。伊藤忠商事とBoston Consulting Groupの合弁事業は、商社のバランスシートと戦略の深みを融合させてAIソリューションのホワイトスペースを攻略する異業種アライアンスの典型例です。日本のコングロマリットが知識を囲い込みコンサルティング支出を抑制するために社内変革部門を構築していることで競争の激しさがさらに増しており、外部プロバイダーは測定可能なROIを証明するよう迫られています。

日本マネジメントコンサルティングサービス産業のリーダー企業

Accenture Japan Ltd.

Deloitte Tohmatsu Consulting LLC

McKinsey and Company Japan

PwC Consulting LLC (Japan)

Nomura Research Institute, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:東北電力とMBK Digitalが、エネルギー小売業務を改善し地方自治体にDXサービスを提供するAI駆動型アナリティクスの共同開発に合意しました。

- 2025年7月:QUNIEが、7カ国のNTT DATAオフィスを活用したラテンアメリカ市場参入コンサルティングを開始しました。

- 2025年6月:TOKU Japanが、M&Aの成功率を高めるために元CxOが主導するポストマージャーインテグレーションサービスを展開しました。

- 2025年6月:Industry Oneが三菱HCキャピタルと提携し、金融機能とDXコンサルティングのノウハウを統合しました。

日本マネジメントコンサルティングサービス市場レポートの調査範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売りおよび消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売りおよび消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

2026年における日本マネジメントコンサルティングサービス市場の規模はどのくらいですか?

2026年には75億7,000万米ドルと評価されており、2031年にかけてCAGR10.78%で成長すると予測されています。

コンサルティングサービス内で最も急速に成長しているセグメントはどれですか?

テクノロジーコンサルティングが最も強い成長ペースを示しており、生成AIとクラウド近代化に牽引されてCAGR13.25%を記録しています。

中小企業がコンサルティング支出を増やしている理由は何ですか?

経済安全保障推進法に基づくコンプライアンス義務と事業承継計画のニーズが、中小企業に外部アドバイザーを雇用させる動機となっています。

東京以外でコンサルティング需要が高まっている地域はどこですか?

愛知県、静岡県、東北地方がスマートマニュファクチャリング、再生可能エネルギー、公共部門のデジタル化に関するプロジェクトを引き寄せています。

ハイブリッドデリバリーはコンサルティング案件をどのように変えましたか?

ハイブリッドモデルは出張コストを削減し、セキュアなコラボレーションツールに依存しており、プライバシー法の改正後にプロジェクト時間の増加するシェアを獲得しています。

2031年までにコンサルティングに最も投資する産業はどこですか?

ヘルスケアおよびライフサイエンスが他を上回るペースで成長すると予測されており、より広範な遠隔医療および製薬イノベーションプログラムを通じてCAGR13.75%で拡大します。

最終更新日: