南アフリカ経営コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

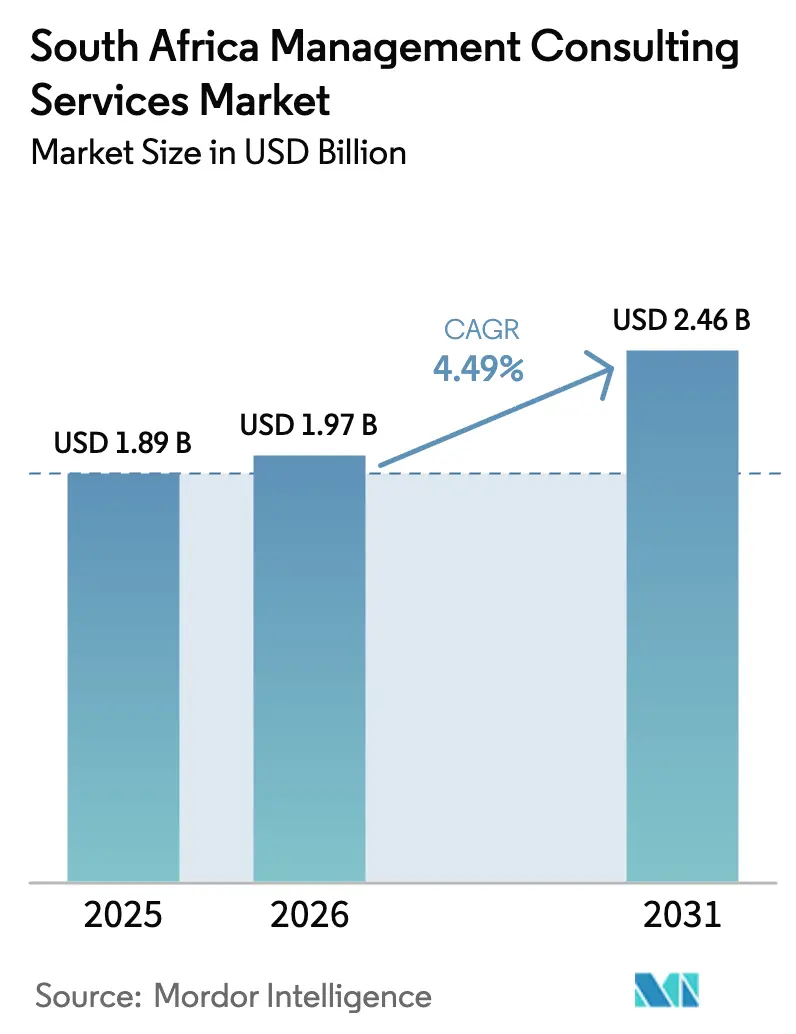

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ経営コンサルティングサービス市場分析

南アフリカ経営コンサルティングサービス市場規模は、2025年の18億9,000万米ドルから2026年には19億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.49%で2031年までに24億6,000万米ドルに達すると予測されています。300日間の計画停電なしという安定した電力供給がビジネス信頼感を回復させ、組織が長期的な変革プログラムを再開することを可能にしました。2026年までに10万人の若者を対象とした国家デジタルスキル推進計画への南アフリカランド5億ランド(2,780万米ドル)の政府コミットメントは、国内の人材プールを拡大し、コンサルティング主導のデジタルプロジェクトにおける実装障壁を低下させています。Teracoのヨハネスブルクにおける40メガワットのデータセンター投資に代表されるクラウドインフラの急速な整備が、テクノロジーおよびオペレーションズ分野の専門知識への需要を押し上げています。[1]Data Center Dynamics編集チーム、「南アフリカのTeracoがヨハネスブルクに40メガワットのデータセンターを着工」、Data Center Dynamics、datacenterdynamics.com 一方、B-BBEEおよび新興ESG義務からの規制圧力は、企業が複雑なスコアカードとコンプライアンスロードマップについて外部指導を求めるため、継続的なアドバイザリー支出を促進しています。これらの要因が相まって、南アフリカ経営コンサルティングサービス市場の健全な拡大を支えています。

主要レポートのポイント

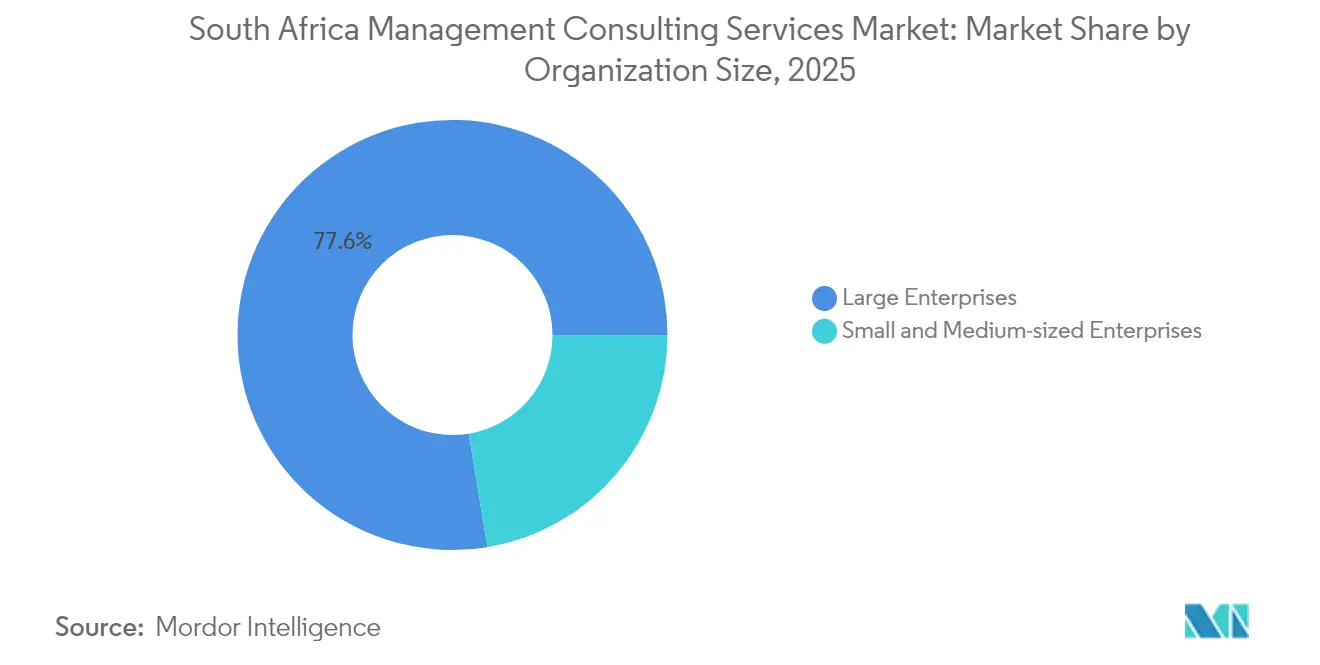

- 組織規模別では、大企業が2025年の南アフリカ経営コンサルティングサービス市場シェアの77.60%を占め、中小企業は2031年にかけてCAGR 5.39%で最も速く成長する見込みです。

- サービスタイプ別では、オペレーションズコンサルティングが2025年に32.75%の収益シェアを占め、テクノロジーコンサルティングは2031年にかけてCAGR 4.61%で最も速く拡大すると予測されています。

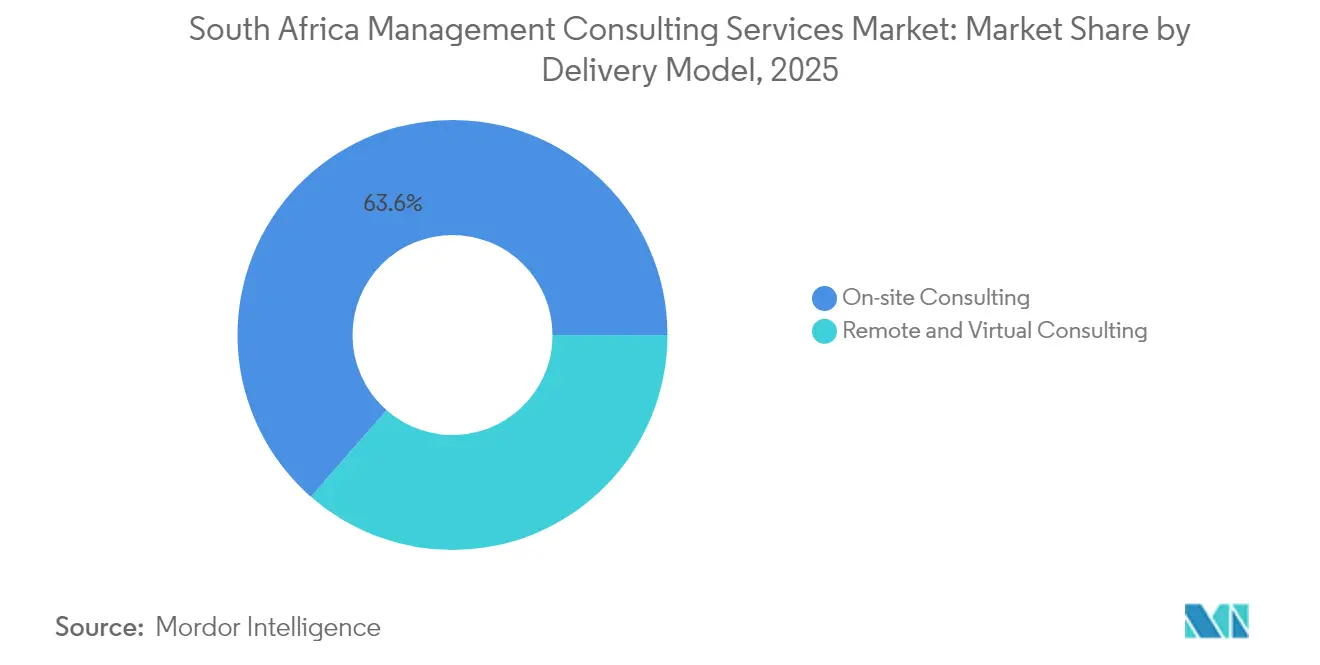

- デリバリーモデル別では、オンサイトコンサルティングが2025年の南アフリカ経営コンサルティングサービス市場規模の63.55%を占め、リモート/バーチャルコンサルティングは2031年にかけてCAGR 5.01%で拡大しています。

- エンドユーザー産業別では、金融サービスが2025年に25.05%の市場シェアでトップとなり、ヘルスケアおよびライフサイエンスは2026年から2031年にかけて最高のCAGR 4.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 南アフリカ企業全体におけるデジタルトランスフォーメーションの加速 | +1.2% | ヨハネスブルクおよびケープタウンに集中する全国規模 | 中期 (2~4年) |

| B-BBEEおよびESGコンプライアンスからの規制圧力 | +0.8% | 主要都市部を重点とする全国規模 | 長期 (4年以上) |

| パンデミック後のオペレーショナルレジリエンスとコスト最適化の推進 | +0.7% | 製造業および小売業に焦点を当てた全国規模 | 短期 (2年以内) |

| 公共部門における「コンサルトクラシー」支出の拡大 | +0.6% | 政府中枢に集中する全国規模 | 中期 (2~4年) |

| 汎アフリカ本社ハブとしてのヨハネスブルクの台頭 | +0.4% | ヨハネスブルクおよびハウテン州 | 長期 (4年以上) |

| 地方都市における中小企業のリモートコンサルティングプラットフォームの普及 | +0.3% | 地方都市および農村部 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

南アフリカ企業全体におけるデジタルトランスフォーメーションの加速

電力網の安定化とハイパースケールインフラへの継続的な投資が、大規模なデジタル変革に対する企業の意欲を再燃させています。主要クラウドプロバイダーは国内キャパシティを倍増させており、Teracoの最新データセンター建設はコロケーションおよびインターコネクションサービスへの持続的な需要への信頼を示しています。国家資金による人材育成計画は、認定開発者およびサイバーセキュリティ専門家の安定したパイプラインを提供し、プロジェクトリスクを軽減してデプロイメントサイクルを短縮することが期待されています。企業はそのため、クラウド移行、AI実験、ゼロトラストセキュリティフレームワークを加速させており、テクノロジーコンサルティング収益においてCAGR 4.7%を牽引しています。デジタルバリューチェーンがフィンテック、Eコマース、スマート製造領域へと拡大するにつれ、エンドツーエンドの実行能力を持つコンサルティング会社が産業縦断的な複数年契約を獲得しています。

B-BBEEおよびESGコンプライアンスからの規制圧力

改訂された優良慣行規範と厳格化された検証基準が、B-BBEE計画の戦略的重要性を高め続けています。企業は入札資格とブランド評判を守るために、所有権、サプライチェーン、社会経済開発のレバーを再調整する必要があり、専門的なスコアカード最適化とシナリオモデリングへの需要を刺激しています。同時に、グローバルバイヤーはESG資格を調達決定に組み込んでおり、EUの炭素国境調整メカニズムはすでに輸出業者を脱炭素化の道筋へと誘導しています。[2]Zawya Newsdesk、「南アフリカの2025年エネルギートレンド – トンネルの出口の光が明るくなる」、Zawya、zawya.comコンサルティング契約はB-BBEE再編と温室効果ガス監査および持続可能性報告を組み合わせ、クライアントの定着を強化するバンドル型コンプライアンス提供物を生み出しています。深い規制知識を持つ地元ブティックは、政策解釈、目標設定、インパクト測定にわたる統合ソリューションを提供するためにグローバルな持続可能性プラクティスと提携しています。

パンデミック後のオペレーショナルレジリエンスとコスト最適化の推進

パンデミックはサプライチェーンの脆弱性を浮き彫りにし、より効率的なオペレーティングモデルの必要性を高めました。2024年に160万人を雇用する製造企業は、将来のショックを軽減するために自動化、予知保全、ニアショアリングへと方向転換しました。コスト意識の高い消費者からの利益率圧力に直面した小売業者は、フルフィルメントネットワークを再設計し、オムニチャネル在庫システムを導入しています。これらの取り組みは2024年のオペレーションズコンサルティングが保有する33.1%のシェアを支え、プロセス診断、バリューストリームマッピング、テクノロジー活用型労働力管理への継続的な支出を裏付けています。コンサルティング契約は定量化可能なコスト削減とレジリエンス指標にますます依存しており、産業エンジニアとデータサイエンティストを融合したハイブリッドチームへの需要を強化しています。

公共部門における「コンサルトクラシー」支出の拡大

政府部門における慢性的な人材不足が、外部アドバイザリー能力への依存を定着させています。政府技術アドバイザリーセンターは、専門的な調達、プロジェクトファイナンス、チェンジマネジメントの専門知識を国家インフラおよびサービス提供プログラムに提供しています。地方自治体、公益事業者、交通機関も同様に実現可能性調査と組織再設計をアウトソーシングしており、公共部門コンサルティングに対するポジティブな需要見通しを維持しています。B-BBEE資格を優先する入札フレームワークは多様な所有構造を持つ企業を優遇し、グローバルネットワークが権限付与された地元事業体と提携することを促しています。デジタル政府、歳入徴収強化、スマートシティ計画をカバーする長期的な契約は、実績ある公共部門の実績を持つコンサルタント会社の複数年にわたる収益可視性を高めています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 根強い失業率によるクライアント予算の圧迫 | -0.9% | 地方都市に集中する全国規模 | 中期 (2~4年) |

| 計画停電とエネルギー不安によるプロジェクト遂行の混乱 | -0.6% | 農村部が最も影響を受ける全国規模 | 短期 (2年以内) |

| グローバルな人材引き抜きによる賃金インフレ | -0.4% | 特にヨハネスブルクとケープタウンの主要都市部 | 中期 (2~4年) |

| AI生成アドバイスに対するクライアントの懐疑心の台頭 | -0.2% | 伝統的産業を重点とする全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

根強い失業率によるクライアント予算の圧迫

失業に連動した家計の逼迫は、特にすでに薄い運転資本バッファーで運営している中小企業クライアントの間で、裁量的支出を締め付けています。小売業者は必需品カテゴリーとバリュー主導の提案に焦点を移しており、広範なコンサルティング業務の余地が少なくなっています。パイプラインの勢いを維持するために、アドバイザリー会社は提案を迅速な成果診断、リスク共有型価格設定、実現した便益に手数料を合わせた段階的展開として再構成しています。この柔軟性はエンゲージメント量を維持しますが、平均契約規模の成長は低迷したままであり、南アフリカ経営コンサルティングサービス市場全体の上昇ポテンシャルを抑制しています。

計画停電とエネルギー不安によるプロジェクト遂行の混乱

2025年には電力網のパフォーマンスが著しく改善されましたが、企業はコストのかかる生産停止を依然として記憶しており、モジュール型の投資期間を好む傾向があります。製造工場は組み込み型太陽光発電、蓄電池、ディーゼルバックアップに資本を振り向けており、裁量的なアドバイザリー支出に充てられる予算を圧迫しています。[3]RSM南アフリカアナリスト、「南アフリカにおける製造業成長への5つの道筋」、RSM南アフリカ、rsm.global プロジェクトのタイムラインは、遠隔施設における潜在的な電力中断も考慮する必要があり、オンサイトコンサルティングチームの物流コストを増大させています。リモートエンゲージメントはリスクの一部を軽減しますが、工場視察やユーザー受け入れテストなどの重要なフェーズは多くの場合物理的な存在を必要とし、スケジュールを残存するエネルギー供給の不確実性にさらしています。これらの要因は、より広範なインフラ整備にもかかわらず市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:大企業の優位性が市場の安定性を牽引

金融コングロマリット、通信キャリア、多角化産業グループを含む大企業は、2025年の南アフリカ経営コンサルティングサービス市場シェアの77.60%を占めました。その規模はクラウド移行、サプライチェーンの可視性、規制対応をカバーする統合的な変革ロードマップを必要とし、数年にわたってコンサルタントの稼働率を維持する複数ストリームのエンゲージメントを可能にしています。予算の深さは、小規模企業がしばしば先送りにする高度な分析、生成AI パイロット、包括的なESGプログラムの実験も可能にしています。

中小企業は2025年収益のわずかな部分を占めましたが、2031年まで年率5.39%で成長し、南アフリカ経営コンサルティングサービス市場全体を上回ると予測されています。政府のローン保証、インキュベーターネットワーク、アクセスしやすいリモートコンサルティングプラットフォームがアドバイザリーの手頃さを広げています。ブティック会社は小規模な診断提供物と成果ベースの価格設定を調整し、数ヶ月以内に回収を実証してキャッシュフローの不安を和らげています。TymeBankのような先駆者の急速なスケール軌跡を模倣するデジタルネイティブの中小企業は、ガバナンス、サイバーセキュリティ、データ駆動型マーケティングのために外部アドバイザーをますます不可欠なパートナーとして見なしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:オペレーションズのリーダーシップとテクノロジーの加速

オペレーションズコンサルティングは、クライアントが電力関連の混乱による数年間の後に生産性の回復を追求したため、2025年収益の32.75%を支配しました。エンゲージメントはプロセスマイニング、倉庫自動化、レジリエンススコアカードを中心とし、手数料トリガーをコスト削減目標とスループット向上に結びつけています。オペレーションズの南アフリカ経営コンサルティングサービス市場規模は着実に上昇すると予想されますが、デジタルトランスフォーメーションが成熟するにつれて相対的なシェアを譲ることになります。

CAGR 4.61%で拡大するテクノロジーコンサルティングは、クラウドファーストの義務、AIユースケースの探索、積極的なサイバーセキュリティ態勢の強化から恩恵を受けています。パブリッククラウド支出は2025年に36%拡大し、移行ブループリント、DevSecOpsフレームワーク、人材育成パスウェイへの需要を触媒しました。このセグメントはスマートグリッド計画、遠隔医療プラットフォームの展開、フィンテックコアシステムの近代化もカバーし、産業横断的な関連性を確保しています。戦略、人事、その他の専門アドバイザリープラクティスは、リーダーシップ、文化、持続可能性のナラティブを整合させることでデジタルアジェンダを補完し続けています。

デリバリーモデル別:従来のオンサイト優位性がリモートの混乱に直面

オンサイトエンゲージメントは2025年の南アフリカ経営コンサルティングサービス市場規模の63.55%のシェアを保持し、関係中心のプロジェクト文化と同一場所での問題解決の認知価値を反映しています。取締役会レベルのワークショップ、チェンジマネジメントロードショー、施設診断は、組織のニュアンスを把握するために依然として物理的な没入を必要としています。

しかし、リモートおよびハイブリッドモデルは、帯域幅の改善、コラボレーションスイート、デジタルノマドビザが人材プールを拡大するにつれて、CAGR 5.01%で最も速く成長しています。ケープタウンに拠点を置く国際的な実務家は、国内プロジェクトにニッチな専門知識を提供しながら海外クライアントにサービスを提供でき、ターンアラウンドタイムを短縮してレートカードを引き下げています。地元企業は、ステークホルダーマッピング、スプリントガバナンス、デジタルホワイトボードプロトコルをカバーするバーチャルプレイブックを組み込み、コスト効率を享受しながらオンサイト提供との品質同等性を維持しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケア加速の中での金融サービスのリーダーシップ

金融サービスは、オープンバンキングの義務、フィンテック競争、厳格な自己資本比率監督に牽引され、2025年のアドバイザリー支出の25.05%を生み出しました。伝統的な貸し手はコアアーキテクチャを刷新し、AI主導のリスク分析を組み込んでおり、高価値のテクノロジーおよび戦略コンサルティング契約を支えています。一方、保険会社は使用量ベースの保険とパラメトリックカバーをパイロット展開しており、アクチュアリーテクノロジーの統合サポートを必要としています。

ヘルスケアおよびライフサイエンスは、国民健康保険の展開と遠隔医療普及の加速に支えられ、2031年にかけて最速のCAGR 4.82%を記録すると予測されています。病院とクリニックは患者フローモデルを再設計し、電子健康記録を統合し、相互運用性基準を審査する必要があり、プロセス再設計とサイバーセキュリティの専門知識への需要を刺激しています。その他、エネルギー公益事業、製造業、公共行政、小売業の各セクターもそれぞれ相当量を貢献し、より広範な南アフリカ経営コンサルティングサービス産業全体でサービスポートフォリオの多様化を維持しています。

地理的分析

ヨハネスブルクとそのサンドトン金融地区がコンサルティング収益の大部分を占め、JSEと取締役会レベルの意思決定に影響を与える1万2,300人以上の富裕層を擁しています。集中した企業本社が企業規模の変革と規制アドバイザリーサービスへの密な需要を生み出し、プレミアム請求レートを強化しています。活気あるスタートアップエコシステムとデジタルノマドにとって魅力的なライフスタイルに支えられたケープタウンは、グローバルクラウドプロバイダーが汎アフリカのワークロードにサービスを提供するために地域インフラを拡大する中、急速に国内のテクノロジーコンサルティングの中心地となっています。

ハウテン州が南アフリカ経営コンサルティングサービス市場の最大のシェアを占めていますが、西ケープ州の起業家文化はリモートファーストのエンゲージメントと持続可能性プロジェクトにおける平均以上の成長を促進しています。南アフリカランド180万ランド(9万6,000米ドル)の平均住宅価格は堅調な購買力を示し、高度な分析ソリューションを採用する中堅企業のより高い手数料許容度を支えています。クワズール・ナタール州は新興クラスターとして続き、港湾物流の近代化と産業回廊の整備がサプライチェーン最適化の専門知識を必要としています。

ブルームフォンテーンやキンバリーなどの地方都市は、中小企業がデジタルチャネルを活用してバーチャルアドバイザリーセッションにアクセスするにつれてコンサルティングマップに加わっています。政府支援のイノベーションハブは農村の農業ビジネスが精密農業プラットフォームを導入するのを支援し、新たな需要の芽を開いています。複雑なインフラ監査には物理的な移動が依然として不可欠ですが、高速光ファイバーの普及が南アフリカ経営コンサルティングサービス市場の地理的フットプリントを広げています。

競合環境

市場は中程度の分散を示しており、上位5つのグローバルネットワークといくつかの地域専門会社が合計収益の約55%を共有しています。Deloitte、Accenture、McKinsey、BCGは企業全体の変革をターゲットとし、グローバルデリバリーセンターと独自の分析プラットフォームを活用しています。Accentureの2024年のヨハネスブルクにおける生成AI卓越センターの立ち上げは、テクノロジー融合型コンサルティング提案へのシフトを強調しています。[4]Accenture南アフリカ、「変化をもたらせ」、Accenture、accenture.com

地元ブティックは規制の深さとセクターの親密さで差別化しています。SERR Synergyなどの会社は複雑なB-BBEE構造についてアドバイスを提供し、ニッチなオペレーターは汎アフリカ展開、国境を越えた取引サポート、ファミリービジネスガバナンスにサービスを提供しています。Andersen Globalは2024年にヨハネスブルクを拠点とするMerchantec Capitalを買収することで国内リーチを拡大し、戦略コンサルティングと融合する投資銀行および評価スキルを追加しました。

競争優位性は現在、測定可能なROI、柔軟な契約、産業のベテランとデータサイエンティストおよび持続可能性エンジニアを融合した多分野チームにかかっています。リモートデリバリー能力は、特にコスト意識の高い公共部門および中小企業セクターの入札評価においてますます決定的な要因となっています。PwCが2025年初頭にサブサハラアフリカの9市場から撤退したことで、中堅競合他社が離脱したクライアントを獲得しようと競い合っており、地域シェアダイナミクスの潜在的な変動を示しています。

南アフリカ経営コンサルティングサービス産業リーダー

Deloitte

PwC

Accenture Plc

KPMG

EY(Ernst & Young)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:PwCは戦略的見直しの後、サブサハラアフリカの9カ国での事業を終了し、地元および地域の競合他社に市場スペースを開放しました。

- 2025年3月:南アフリカ政府は、2026年までに10万人の若者を訓練して国家デジタル人材パイプラインを強化することを目標に、デジタルスキル推進計画に南アフリカランド5億ランド(2,780万米ドル)を割り当てました。

- 2025年2月:エスコムは2018年以来初めて計画停電なしで300日間を記録し、操業条件を安定させ、長期的なコンサルティングエンゲージメントを促進しました。

- 2024年12月:南アフリカエネルギー評議会はEnergy Exemplarとエネルギーシステムモデリングにおける国家能力構築に関する覚書を締結し、移行計画におけるコンサルティング需要を支援しました。

南アフリカ経営コンサルティングサービス市場レポートの範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造および産業 |

| エネルギーおよび公益事業 |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造および産業 | |

| エネルギーおよび公益事業 | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

南アフリカ経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2026年に19億7,000万米ドルと評価されており、2031年までに24億6,000万米ドルに達すると予測されています。

南アフリカ経営コンサルティングサービス市場で最大のシェアを持つセグメントはどれですか?

オペレーションズコンサルティングがサービスタイプ別でトップとなり、2025年に32.75%の収益シェアを占めています。

テクノロジーコンサルティングサービスが他のカテゴリーよりも速く成長しているのはなぜですか?

企業のクラウド移行、AI導入、高まるサイバーセキュリティ要件がテクノロジーコンサルティングのCAGR 4.61%を推進しています。

デジタルノマドビザはコンサルティングのデリバリーモデルにどのような影響を与えていますか?

このビザはグローバルな人材へのアクセスを広げ、オンサイトの洞察とコスト効率の高いリモート実行を組み合わせたハイブリッドチームを可能にし、バーチャルコンサルティングエンゲージメントのCAGR 5.01%を支えています。

電力網の安定化にもかかわらず市場成長を抑制している要因は何ですか?

高い失業率に関連するクライアント予算の圧力とエネルギー安全保障に対する残存する懸念が、大規模なコンサルティング投資を引き続き抑制しています。

2031年にかけて最も速く成長すると予想されるエンドユーザー産業はどれですか?

国民健康保険の展開と遠隔医療普及の加速がアドバイザリーサポートへの需要を加速させる中、ヘルスケアおよびライフサイエンスがCAGR 4.82%で拡大すると予測されています。

最終更新日: