韓国集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

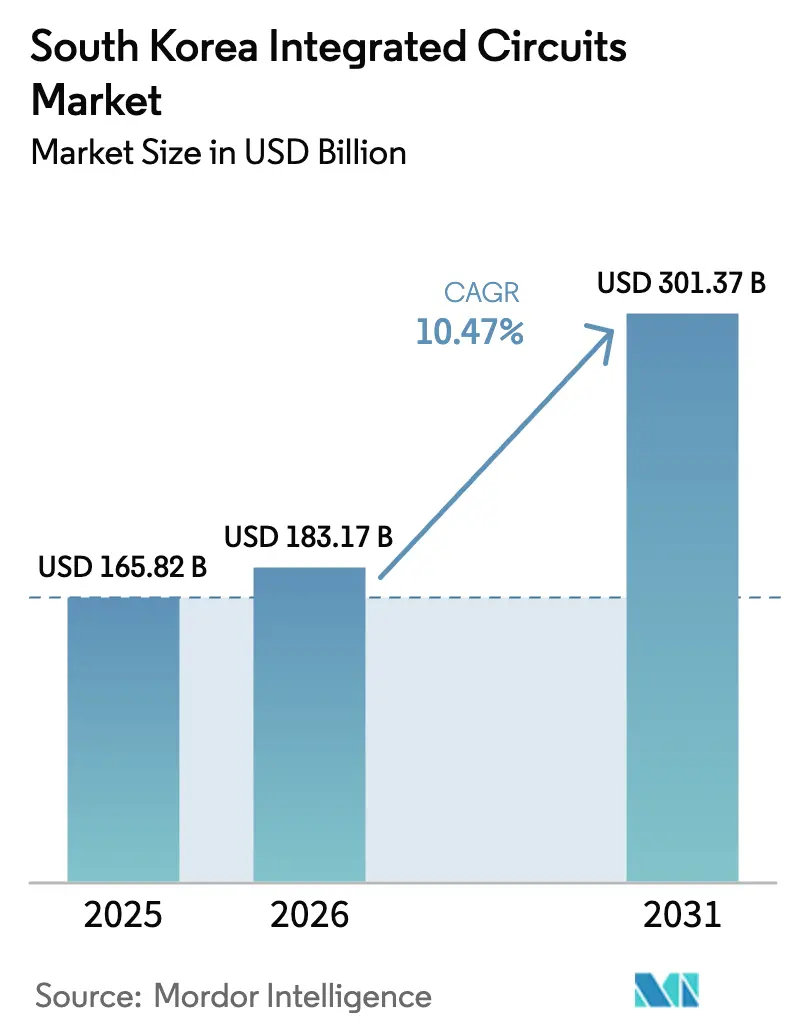

| 基準年の市場規模 (2025) | 165.82 十億米ドル |

| 市場規模 (2026) | 183.17 十億米ドル |

| 市場規模 (2031) | 301.37 十億米ドル |

| 成長率 (2026 - 2031) | 10.47% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国集積回路市場分析

韓国集積回路市場規模は2025年に1,658億2,000万米ドルと評価され、2026年の1,831億7,000万米ドルから2031年には3,013億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は10.47%です。AI インフラへの旺盛な投資、政府のK半導体ベルトプログラム、および高帯域幅メモリ(HBM)における国内リーダーシップがこの軌跡を支えています。Samsung Foundryの3nmおよび2nmノードに牽引されたロジックおよびシステム・オン・チップ需要の増大は、確固たるメモリ基盤を補完し、韓国集積回路市場をグローバルな技術サイクルと緊密に連動させています。米国クラウドプロバイダーからの急増する受注、電気自動車における採用加速、およびR&D支出の最大50%をカバーする政府インセンティブが、国内の生産能力拡大をさらに後押ししています。一方、地政学的動機による供給チェーンのローカライゼーションと希少なHBM容量の選択的配分により、SK HynixおよびSamsung Electronicsに価格決定力が生まれ、韓国集積回路市場の収益性を強化しています。

主要レポートのポイント

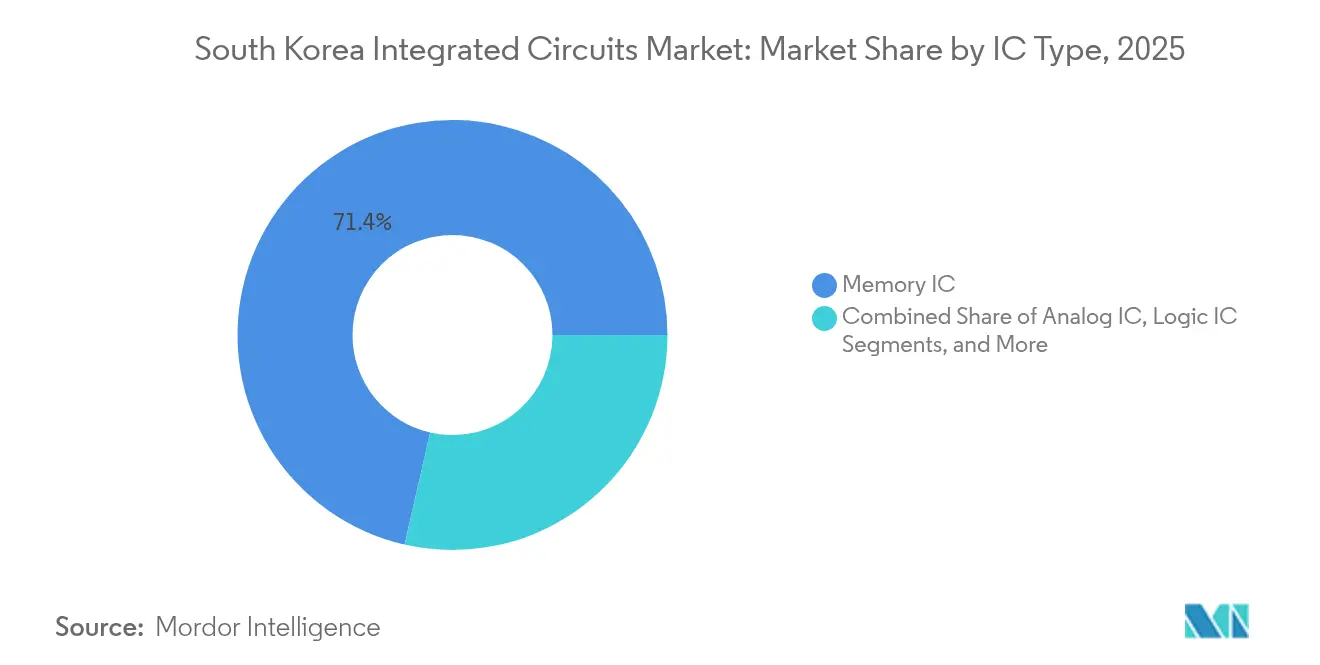

- ICタイプ別では、メモリデバイスが2025年に71.42%の収益シェアでリードしており、ロジックICは2031年まで12.95%の年平均成長率で拡大する見込みです。

- ウェーハサイズ別では、12インチ以上の基板が2025年に韓国集積回路市場シェアの79.86%を占め、8インチウェーハは2031年まで10.72%の年平均成長率で最も速い成長を記録しました。

- テクノロジーノード別では、10/7nmプロセスが2025年に韓国集積回路市場規模の31.65%を占め、5nm以下のノードは18.5%の年平均成長率で進展しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に45.98%の収益シェアを獲得し、自動車向けアプリケーションは2031年まで15.92%の年平均成長率で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府「K半導体」税制優遇措置および1兆ウォンのR&Dファンド | 2.8% | 国内、京畿道クラスターに集中 | 中期(2~4年) |

| グローバルAIクラウドプロバイダーからのHBM需要の急増 | 3.1% | グローバル、主要生産地は韓国 | 短期(2年以内) |

| 地政学的サプライチェーンリスク軽減のためのローカライゼーション推進 | 1.9% | 国内、同盟国市場への波及効果あり | 長期(4年以上) |

| 現代・起亜によるEVプラットフォーム拡大によるパワーIC需要の増大 | 1.4% | APACコア、北米およびEUへ拡大中 | 中期(2~4年) |

| Samsung Foundryの3nm GAAの量産拡大による国内生産能力の拡大 | 2.2% | グローバルファウンドリー市場、韓国を拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府「K半導体」税制優遇措置が前例のない産業動員を促進

韓国は2025年4月に33兆ウォン(232億5,000万米ドル)の支援パッケージを展開し、融資プログラムを拡充するとともに、チップR&D支出に対して最大50%の税額控除を付与しました。[1]CNBC、「韓国、トランプ関税が迫る中、半導体セクターに230億ドル超を発表」、cnbc.com この制度は電力伝送のアップグレード、人材育成、および龍仁市における728万m²の新複合施設をカバーし、韓国集積回路市場に供給するファブの資本集約度の障壁を直接引き下げています。SamsungとSK Hynixはすでにこれらのインセンティブを活用するための複数年にわたる設備投資計画を確保しており、韓国のグローバル生産拠点としての役割を確固たるものにしています。この計画はまた、システム半導体の国内シェアを2030年までに3%から10%に引き上げることを目指しており、メモリを超えたアドレス可能な基盤を広げる多角化を図っています。中期的には、財政支援が輸出規制の不確実性を相殺し、二桁成長の勢いを維持します。

HBM技術の不足が韓国メモリリーダーに前例のない価格決定力をもたらす

AIアクセラレーターはGPU1基あたり複数のHBMスタックを必要とし、SK HynixはHBM出力が2025年を通じて完全に割り当て済みとなり、2026年にまで繰り越しのコミットメントが生じていると報告しています。同社のHBM3Eは毎秒フルHD映画230本分に相当するデータを処理でき、これがグローバルHBMプールの50%シェアを支える技術的な堀となっています。Samsungがさらに40%を保有しており、AIワークロードが年間82%増加する中、韓国企業は価格設定において卓越したレバレッジを持っています。この希少性から生まれた高マージンが新たな資本をR&Dに注ぎ込み、韓国集積回路市場のリードタイム優位性を固定化しています。

輸出規制圧力の中でサプライチェーンのローカライゼーションが加速

2019年の東京によるフォトレジストおよびエッチングガスへの輸出規制は、韓国の外国材料への依存を露わにしました。ソウルはその後、約30%から2030年までに50%のローカライゼーション率を目標とし、国内フォトレジスト工場への資金提供およびASMLとのソウルにおける7億6,000万米ドルのEUV研究センターの設立に向けたパートナーシップを締結しました。EUVシステムは引き続き輸入されますが、この推進により地政学的なボトルネックが最小化されます。これらの取り組みは供給の安全性を強化し、韓国集積回路市場への投資センチメントを高めています。

自動車の電動化がパワー半導体需要のダイナミクスを変革

現代自動車グループは3年以内に自動車チップの100%ローカライゼーションを約束し、パワーICの大規模な国内市場を開拓しました。現代モービスは2025年上半期にSamsungとの製造パートナーシップを通じてパワー統合チップの量産を開始しました。ロードマップには2025年までのSi-IGBTデバイスおよび2029年までのSiC-MOSFETモジュールが含まれており、これらすべてが8インチウェーハの稼働率を高めます。電動化の進展により車両1台あたりの搭載量が500米ドル未満から1,500米ドルをはるかに超える水準に引き上げられ、韓国集積回路市場に新たな需要の柱が注入されています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入EUVおよびサブシステムへの依存 | -1.8% | 国内、先端ノード生産に影響 | 長期(4年以上) |

| 半導体人材不足と頭脳流出 | -1.2% | 国内、ソウル・京畿道地域に集中 | 中期(2~4年) |

| ネットゼロ目標の下での電力コスト上昇 | -0.9% | 国内、特にエネルギー集約型ファブに影響 | 長期(4年以上) |

| 日本および米国との輸出規制摩擦 | -1.6% | グローバルサプライチェーン、韓国事業を中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバル競争の激化に伴い半導体人材獲得競争が激化

韓国は2029年までに88,000人のチップエンジニアを必要としており、現在の育成能力をはるかに超えています。Samsungは2025年4月にチップR&Dユニットに週64時間労働制を導入し、労働力不足を浮き彫りにしました。成均館大学、延世大学、高麗大学が政府支援プログラムのもと、今後10年間で36,000人の専門家を育成する計画を立てています。しかし、米国および中国企業への持続的な頭脳流出がこれらの目標を危うくし、韓国集積回路市場全体で生産遅延と人件費上昇のリスクをもたらしています。

エネルギー転換コストが製造競争力を脅かす

2023年の韓国の電力発電に占める再生可能エネルギーの割合はわずか9.64%でした。ファブは大量の電力を消費しており、グリーンエネルギーのプレミアム料金は、より安価な再生可能エネルギーを調達できる米国や欧州の競合他社と比較してコスト優位性を損なう可能性があります。政府が掲げる2030年までに再生可能エネルギー21.6%という目標は、短期的なファブ拡張と整合しない可能性があり、韓国集積回路市場への投資家に不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:メモリの優位性がロジックの加速に直面

メモリデバイスは2025年に韓国集積回路市場規模の71.42%を占め、SK HynixとSamsungがAI主導のHBM需要から利益を得ました。しかしロジックICは、Samsungの2nmゲート・オール・アラウンドロードマップとスマートフォンおよび車両におけるシステム・オン・チップの複雑性の高まりに牽引され、2026年~2031年に12.95%の年平均成長率を記録する見込みです。アナログおよびマイクロカテゴリーのチップは、電力管理およびエッジAIタスクから安定した成長を享受し、韓国集積回路市場内の製品ミックスのバランスを保っています。

HBM収益はSK Hynixのメモリ売上に占める割合が2023年の5%から2024年第4四半期には40%超に上昇しました。マイクロデバイスでは、車載AIの拡大に伴い自動車用マイクロコントローラーおよびデジタル信号プロセッサーがシェアを拡大しています。Samsungが2030年までにシステムチップ売上を3倍にするという目標は、歩留まりの課題が続く中でもロジックへのピボットを強調しています。これらの複合的な変化は、メモリのリーダーシップを損なうことなく韓国集積回路産業の収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:12インチの優位性と8インチの復活

12インチ以上のウェーハは2025年に韓国集積回路市場収益の79.86%を生み出し、最先端のDRAMおよびモバイルプロセッサーノードに対応しました。しかし8インチ容量は、自動車およびパワーIC需要が200mmラインで経済的に稼働する成熟ノードを好むことから、10.72%の年平均成長率で進展しています。DB HiTekの2022年における49%の営業利益率は、このレガシーセグメントの収益性を示し、韓国集積回路市場への段階的な投資を支えています。

SK HynixによるKey Foundryの評価は、8インチ生産量を月産10万枚から18万枚に引き上げることを目指しています。この決定は、先端ノードにおける景気循環リスクと自動車・産業顧客からの安定した収益源とのバランスを取るものです。一方、6インチ以下の基板はRFおよび化合物半導体のニッチ用途にとどまっています。この二極化戦略は韓国集積回路産業内の収益変動を平滑化するのに役立っています。

テクノロジーノード別:先端ノードがプレミアム成長を牽引

10/7nmテクノロジーは2025年に韓国集積回路市場シェアの31.65%を占め、大量生産のスマートフォンおよびAIワークロードと整合しています。5nm以下のプロセスは、Samsungの2nm GAA歩留まり改善と先端ロジックのプレミアム価格設定に牽引され、18.5%の年平均成長率で成長をリードしています。5nm以下に関連する韓国集積回路市場規模は、AIチップがトランジスタ密度を優先するにつれ、2030年までに4倍になると予測されています。

レガシーの65nmノードは、コスト重視の自動車およびIoT製品に引き続き関連性を持っています。Samsungがコスト上昇を理由に1.4nmプロジェクトのキャンセルを検討していることは、2nmを超えるとR&Dリスクがいかに高まるかを示しています。その結果、韓国企業は技術的リーダーシップを維持しながら収益性を持続させるために資本配分を最適化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスのリーダーシップと自動車の加速

コンシューマーエレクトロニクスは2025年収益の45.98%をもたらし、スマートフォン、PC、タブレットからの組み込み需要を反映しています。自動車向けチップは、現代・起亜がフリートを電動化しソフトウェア定義アーキテクチャを採用するにつれ、2031年まで15.92%の年平均成長率で拡大する見込みです。ITおよび通信インフラと産業自動化は、韓国集積回路市場に追加的な需要の中間点を提供しています。

Samsung Electro-Mechanicsが米国EV メーカーから受注した4億3,600万米ドルのカメラモジュール契約は、コンシューマーデバイス技術と車両アプリケーションの融合を浮き彫りにしています。車両1台あたりの半導体搭載量は2030年までに5倍になると予測されており、国内ファブおよびパッケージング企業にとって持続的な成長エンジンを提供しています。これらの変化は韓国集積回路市場のアプリケーション範囲を広げ、景気循環的なハンドセット需要への依存を低減しています。

地理的分析

韓国は2025年にグローバルメモリ生産の21.1%を供給し、2024年の13.8%から上昇しました。これは比類のないHBM能力と京畿道クラスターの規模優位性によるものです。半導体産業協会は、韓国が2032年までに世界第2位の総合チップ生産国になると予測しており、2047年までに16の新ファブに向けて4,710億米ドルが充当される恩恵を受けています。韓国集積回路市場内では、メモリの専門化が10nm以下のロジックにおけるシェア低下と対照をなしており、TSMCの生産能力拡大が台湾のファウンドリーを先行させています。

韓国を除くアジア太平洋地域は、中国の巨大なエレクトロニクスエコシステムと台湾の統合されたサプライチェーンに牽引され、韓国IC輸出への旺盛な需要を記録しました。継続する米中緊張は韓国企業が東南アジアおよびインドとのサプライチェーン連携を深めることを促し、地政学的リスクをヘッジしています。北米と欧州は主要なエンドマーケットであり続けており、Samsungが米国ファブに20年間で1,920億米ドルを投じると約束したことは戦略的多角化を強調しています。これらの動きは韓国集積回路市場のリーチを高付加価値の地域ハブに拡大しながら、国内の技術リーダーシップを維持しています。

東南アジアやラテンアメリカなどの新興地域は韓国の装置ベンダーや材料サプライヤーを歓迎し、補完的な収益源を開拓しています。国内では、ソウル・京畿道回廊への重い生産集中が堅牢なインフラを必要としています。政府計画には龍仁複合施設向けの強化された電力グリッドと高速貨物リンクが含まれており、単一障害点リスクを軽減し韓国集積回路市場の成長エンジンを持続させています。

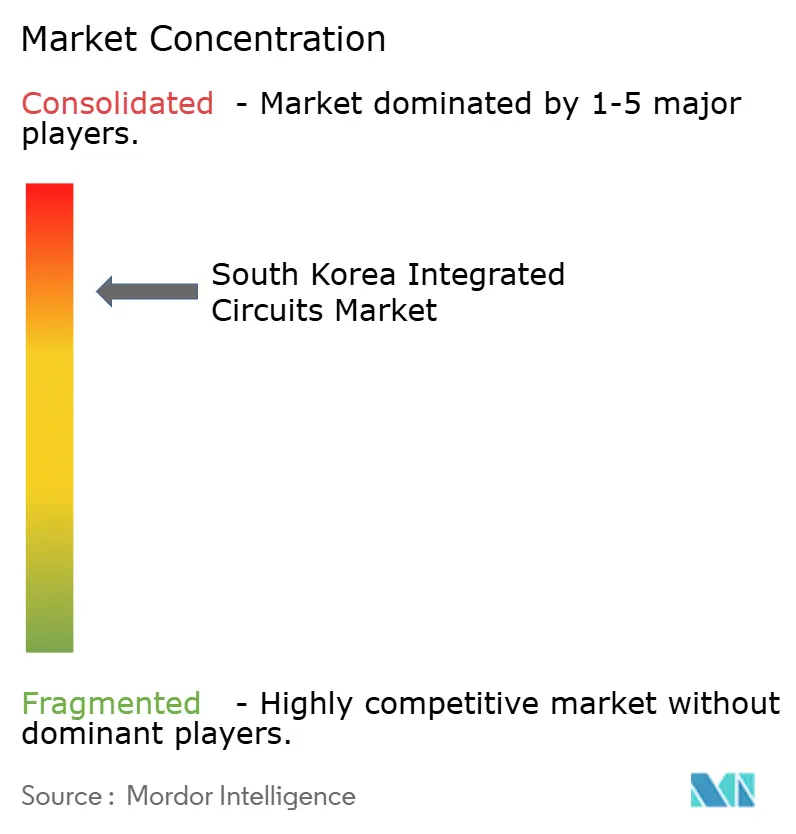

競合環境

韓国集積回路市場は高度に集中しており、SK HynixとSamsung ElectronicsがMicronとともに最先端ウェーハ容量の約75%を保有しています。これらのメモリ大手は垂直統合を活用してAIクラウド顧客を囲い込み、DRAMとNANDの両方で規模の経済を実現しています。しかし中国の参入企業は差を縮めており、2025年の韓国シンクタンクの研究では中国が特定のメモリチップ技術で韓国を上回っていることが確認され、競争圧力が激化しています。[4]サウスチャイナ・モーニング・ポスト、「韓国シンクタンク、中国が主要半導体技術で先行と判明」、scmp.com

Samsung Foundryはグローバルファウンドリー収益の推定12%シェアでTSMCに後れを取っており、汎用的な生産能力の拡大よりもAIおよびHPCチップへの戦略的ピボットを促しています。同社は2028年までにAI/HPC顧客を4倍、収益を9倍に拡大することを目標とし、3nmおよび2nmの歩留まりボトルネックの解決にリソースを集中させています。SK Hynixは750億米ドルの設備投資計画の80%をHBMに充当し、Nvidiaとの強固な関係を活用してAIサーバーサプライチェーンに不可欠な存在であり続けています。

政府の取り組みは、2025年6月に175億ウォン(1,300万米ドル)のチップレットプロジェクトを獲得したASIC Landや、AIデバイス向けに2.xDスタッキングを披露したHana Micronのようなパッケージング専門企業など、ファブレススタートアップのエコシステムを育成しています。これらの企業は現在規模が小さいものの、イノベーションのニッチを埋め、2つのメモリ大手が支配する市場を多様化しています。継続的な政策支援と国内ファウンドリーラインへのアクセスにより、韓国集積回路産業の競争構造が拡大することが期待されています。

韓国集積回路産業リーダー

STMicroelectronics N.V.

Texas Instruments Inc

NXP Semiconductors N.V.

Samsung Electronics Co. Ltd.

SK hynix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amazon Web ServicesとSKグループが韓国にAIデータセンターを建設することで合意し、HBMおよび先端プロセッサーへの国内需要を押し上げました。

- 2025年6月:SamsungとSK HynixがHBM4の量産に先立ち、装置サプライチェーンを再編しました。

- 2025年6月:Hana Micronが2025年電子部品技術会議を後援し、AIワークロード向けのHIC™ 2.xDパッケージングを発表しました。

- 2025年6月:ASIC Landがチップレットベースの設計検証技術を開発する175億ウォンの国家プロジェクトを受注しました。

韓国集積回路市場レポートの範囲

集積回路(IC)は、トランジスタ、抵抗器、コンデンサ、ダイオードなどの複数のコンポーネントを、通常はシリコンである単一の半導体材料上に統合したコンパクトな電子デバイスです。この統合により、小さな物理的フットプリント内でさまざまな機能を実行できる複雑な回路の作成が可能になります。市場推計のために、コンシューマーエレクトロニクス、自動車、IT・通信、製造・自動化など、韓国全土のさまざまな産業で使用されるさまざまな種類の集積回路の販売から生み出される収益が追跡されています。

市場トレンドは、製品イノベーション、多角化、および拡大への投資を分析することで評価されます。5G、エネルギー効率、人工知能、自律システム、および生体医療デバイスの強化も、市場の成長を決定する上で重要です。

韓国集積回路市場は、タイプ(アナログIC、ロジックIC、メモリ、マイクロ〔マイクロプロセッサー、マイクロコントローラー、デジタル信号プロセッサー〕)およびエンドユーザー産業(コンシューマーエレクトロニクス、自動車、IT・通信、製造・自動化、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| アナログIC | |

| ロジックIC | |

| メモリIC | |

| マイクロIC | マイクロプロセッサー(MPU) |

| マイクロコントローラー(MCU) | |

| デジタル信号プロセッサー(DSP) |

| 6インチ以下 |

| 8インチ(200mm) |

| 12インチ以上(300mm以上) |

| 65nm超 |

| 45/40nm |

| 32/28nm |

| 22/20nm |

| 16/14nm |

| 10/7nm |

| 5nm以下 |

| コンシューマーエレクトロニクス |

| 自動車 |

| ITおよび通信 |

| 産業・自動化 |

| ヘルスケア |

| 航空宇宙・防衛 |

| ICタイプ別 | アナログIC | |

| ロジックIC | ||

| メモリIC | ||

| マイクロIC | マイクロプロセッサー(MPU) | |

| マイクロコントローラー(MCU) | ||

| デジタル信号プロセッサー(DSP) | ||

| ウェーハサイズ別 | 6インチ以下 | |

| 8インチ(200mm) | ||

| 12インチ以上(300mm以上) | ||

| テクノロジーノード別 | 65nm超 | |

| 45/40nm | ||

| 32/28nm | ||

| 22/20nm | ||

| 16/14nm | ||

| 10/7nm | ||

| 5nm以下 | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| ITおよび通信 | ||

| 産業・自動化 | ||

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

レポートで回答される主要な質問

韓国集積回路市場の現在の規模はどのくらいですか?

韓国集積回路市場は2026年に1,831億7,000万米ドルに達し、2031年までに3,013億7,000万米ドルに成長すると予測されています。

韓国集積回路市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて10.47%の年平均成長率で拡大する見込みです。

韓国集積回路市場で最大のシェアを持つ製品セグメントはどれですか?

メモリデバイスは2025年の市場収益の71.42%を占め、AIサーバーで使用される高帯域幅メモリへの旺盛な需要に牽引されました。

韓国のチップセクターで最も成長が速いテクノロジーノードはどれですか?

5nm以下のプロセスは、Samsungの2nmゲート・オール・アラウンドロードマップに支えられ、2031年まで18.5%の年平均成長率で進展しています。

政府のインセンティブは韓国のチップ拡大をどのように支援していますか?

K半導体ベルト構想はR&D支出に対して最大50%の税額控除を提供し、インフラと融資のための33兆ウォンの支援パッケージにより、新規ファブの資本障壁を低減しています。

自動車需要が韓国の半導体産業にとって重要な理由は何ですか?

現代・起亜の電動化計画がパワーIC需要を押し上げており、自動車半導体収益は予測年平均成長率15.92%に達し、8インチウェーハの稼働率を刺激しています。

最終更新日: