台湾集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

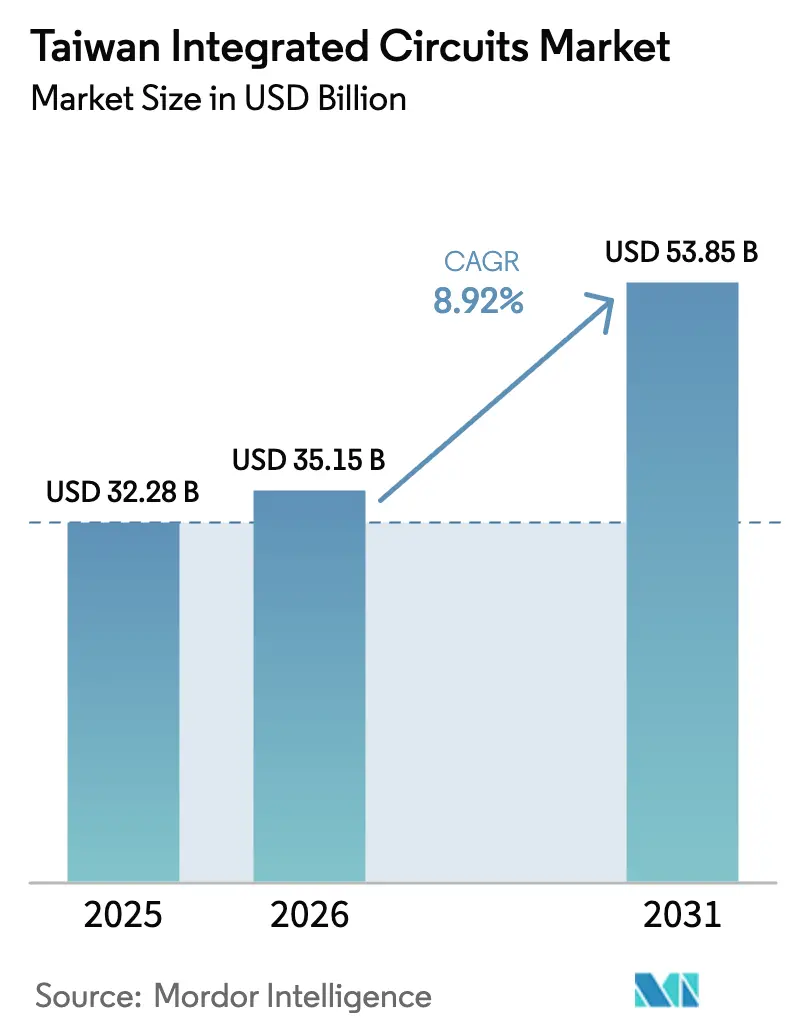

| 基準年の市場規模 (2025) | 32.28 十億米ドル |

| 市場規模 (2026) | 35.15 十億米ドル |

| 市場規模 (2031) | 53.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

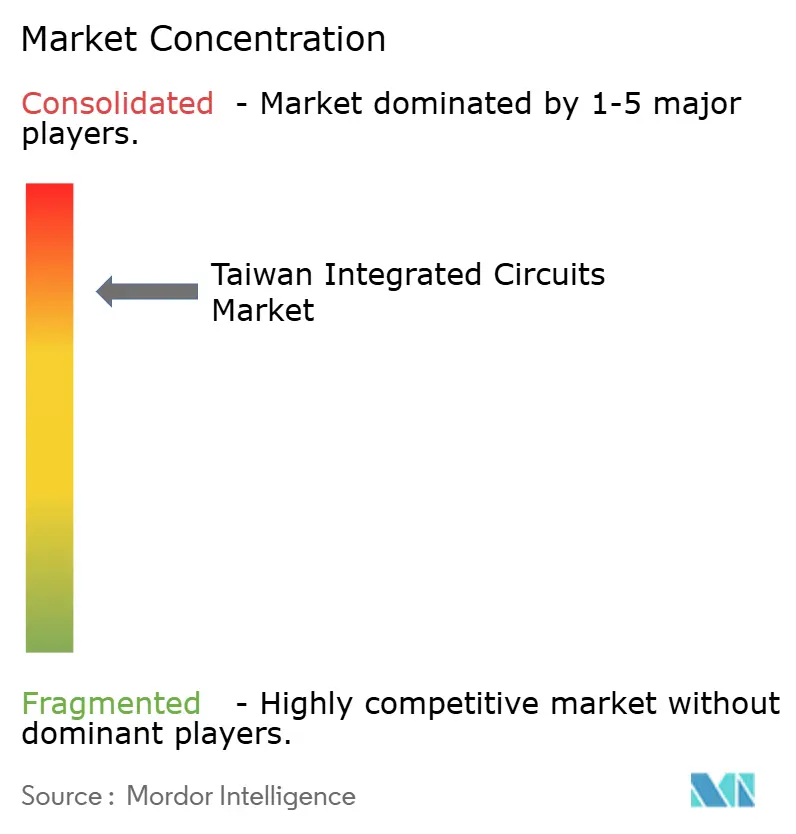

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾集積回路市場分析

2026年の台湾集積回路市場規模は351.5億ドルと推定され、2025年の322.8億ドルから成長し、2031年には538.5億ドルに達する見込みで、2026年〜2031年にかけて8.92%のCAGRで成長しています。この成長は、7nm未満製造における同島の優位性、台湾チップ法に基づく包括的な政策インセンティブ、および最先端のロジックデバイスとメモリデバイスに依存するAIサーバーへの旺盛な需要によって推進されています。ロジックICは2024年にリーダーシップを維持し、車両電動化の加速に伴いマイクロコントローラーが最も高い成長を記録し、AIアクセラレーターおよびGPUを背景に5nm以下ノードが最も急速に拡大しました。300mmの広範な普及、コンシューマーエレクトロニクスの強い需要、および垂直統合型デバイスメーカー(IDM)の底堅さが、台湾集積回路市場の競争優位性を強化しています。

主要レポートのポイント

- ICタイプ別:ロジックデバイスは2025年の台湾集積回路市場シェアの55.12%を占め、マイクロコントローラーは2031年にかけて最速の10.62% CAGRを記録しました。

- 技術ノード別:14〜28nmカテゴリーが2025年に34.05%の収益シェアでリードし、5nm以下ノードは14.45% CAGRで成長すると予測されています。

- ウェーハサイズ別:300mm基板は2025年の台湾集積回路市場規模の62.18%を占め、9.62% CAGRで拡大しています。

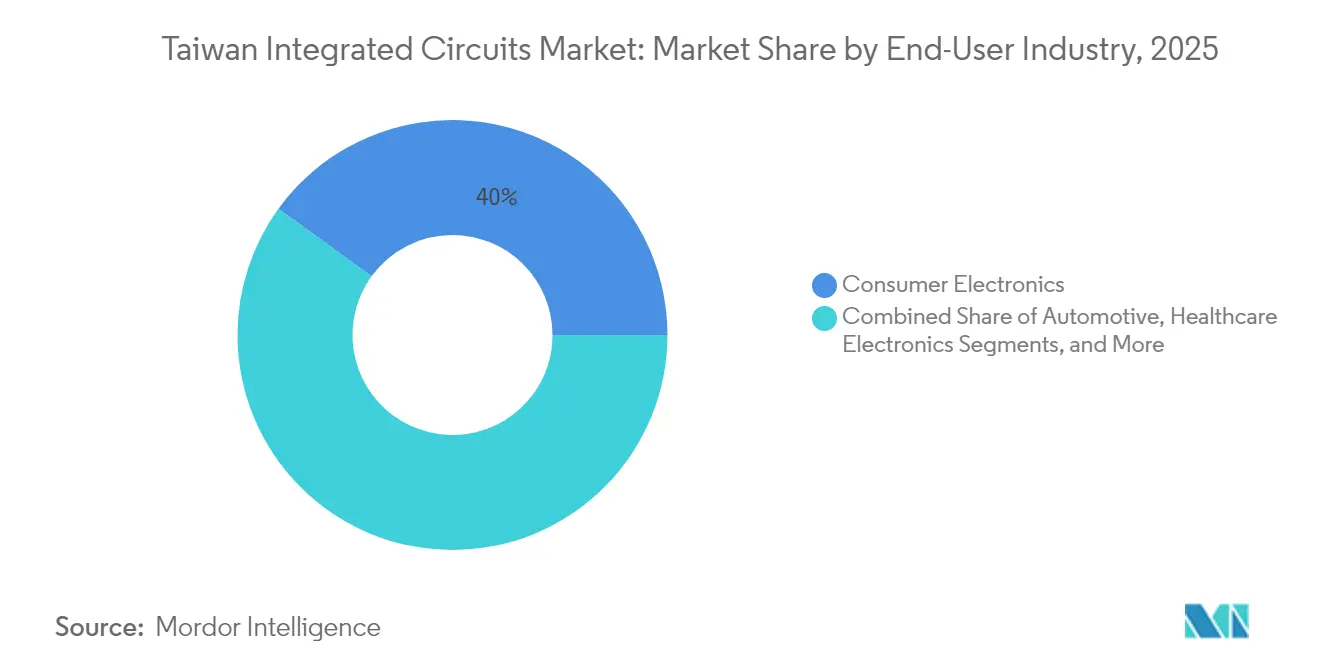

- エンドユーザー産業別:コンシューマーエレクトロニクスが2025年に40.02%のシェアを獲得し、自動車用途は12.38% CAGRで拡大しています。

- ビジネスモデル別:IDMが2025年に台湾集積回路市場シェアの66.15%を占め、設計・ファブレスベンダーは11.47% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 台湾ハイパースケーラーからのAI/MLアクセラレーター需要の拡大 | +1.5% | 台湾および米国のデータセンターに集中するグローバル市場 | 中期(2〜4年) |

| 医療用ICの普及を加速させる政府の「チップベース精密医療」イニシアチブ | +0.9% | 台湾国内市場、アジア太平洋地域への波及 | 長期(4年以上) |

| 先進ノード生産を誘致する台湾チップ法に基づくリショアリングインセンティブ | +1.8% | 台湾国内、米国パートナーシップ施設 | 中期(2〜4年) |

| 電動二輪車ブームによる自動車グレードMCU需要の喚起 | +1.2% | アジア太平洋地域のコア市場、東南アジアで新興 | 短期(2年以内) |

| 5G SAの急速な展開によるRFフロントエンドおよびベースバンドICの数量増加 | +2.1% | 台湾および韓国での早期採用を含むグローバル市場 | 短期(2年以内) |

| ローカルOSATにおけるチップレットベースのヘテロジニアス統合の採用 | +0.8% | 台湾国内、グローバルOSAT事業への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

台湾ハイパースケーラーからのAI/MLアクセラレーター需要の拡大

台湾および米国に本社を置くハイパースケーラーはAIインフラへの設備投資を拡大しており、世界全体の支出は2025年までに2,700億ドルに達すると予想されています。Taiwan Semiconductor Manufacturing Company(TSMC)は、AIアクセラレーターおよびGPUが2024年の収益の15%を占め、その割合は2025年に倍増する見込みであると示しました。需要は、帯域幅と熱性能を最大化するためのチップオンウェーハオンサブストレートなどの先進パッケージングに集中しています。MediaTekが2025年9月に2nmテープアウトを予定しているGB10 Grace Blackwell Superchipは、地元の設計会社が台湾の最先端ファブおよびパッケージングクラスターにいかに依存しているかを示しています。AI PCの普及率は2024年の19%から2027年には60%に達すると予測されており、3nmおよび5nmキャパシティへの安定した需要を強化しています。したがって、アクセラレーター需要の持続的な急増は、台湾集積回路市場の構造的な成長ドライバーです。

医療用ICの普及を加速させる政府の「チップベース精密医療」イニシアチブ

台北の精密医療ブループリントは地元のメドテックを強化しており、バイオメディカル企業数は2010年の1,355社から2024年には2,143社に増加し、輸出額は60億ドルに達しました。[1]民主主義・社会・新興技術研究所、「重要チップから国際同盟へ」、dset.tw このプログラムは、診断機器向けに調整されたセキュアフラッシュメモリ、低消費電力マイクロコントローラー、および混合信号フロントエンドを奨励しています。WinbondはTrustMEセキュアフラッシュを規制対象の医療機器向けに位置付け、ポイントオブケアアナライザーにおけるデータ整合性を確保しています。HaiimやiXensorなどのスタートアップは、ポータブル診断機器に台湾製センサーおよびAFEチップを採用し、地元の設計から製造までの俊敏性を実証しています。ヘルスケアのデジタル化が進むにつれ、セキュアで電力効率の高いICへの継続的な需要が、台湾集積回路市場をコンシューマー向けハンドセット以外にも拡大させています。長期的には、このイニシアチブが収益源を多様化し、景気循環の影響を緩和します。

5G SAの急速な展開によるRFフロントエンドおよびベースバンドICの数量増加

台湾の5Gスタンドアローン展開は2024年に加速し、RFスイッチ、電力増幅器、およびベースバンドSoCへの新規注文を引き起こしました。WIN Semiconductorsは、亜熱帯気候における信頼性に対応するため、5Gマクロ基地局向けの耐湿性0.1µm GaAs pHEMTプラットフォームを導入しました。地元の試験装置ベンダーTMYTEKは40GHzまで動作するミリ波ソリューションを提供し、高線形性フロントエンドモジュールへの需要を高めました。窒化ガリウムの採用により5G電力増幅器の効率が向上し、台湾の化合物半導体エコシステムが急速に成熟した分野となっています。MediaTekが5Gチップセットに方言固有のAI音声モデルを組み込んだことは、RFとAIイノベーションの相互作用を浮き彫りにしました。これらの展開は総じて、台湾集積回路市場内のミッドバンドおよびミリ波コンポーネントの収益機会を拡大しました。

電動二輪車ブームによる自動車グレードMCU需要の喚起

台湾、ベトナム、インドネシアにおける電動スクーターの電動化が、バッテリーシステム、モーターインバーター、および接続モジュールを管理する自動車グレードマイクロコントローラーの出荷量を押し上げました。プレミアム二輪車は高度なライダーアシスト機能のためにNVIDIA Drive Thorチップの統合を開始し、センサーフュージョンおよび安全監視のための追加MCU需要を生み出しました。台湾のMCUサプライヤーは、組立業者との近接性を活かして、熱帯地域の放熱とコスト効率に合わせたデバイスを調整しました。IoT接続要件がBluetoothおよびセルラーコプロセッサーを普及させ、車両あたりのシステムBOM内容を拡大しました。地域市場における短期的な数量急増は、自動車用MCUを台湾集積回路市場の二桁成長カテゴリーとして位置付けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVツール輸入に関する米中輸出ライセンス規制 | -0.7% | 先進ノードキャパシティに影響する台湾国内 | 短期(2年以内) |

| 中部・南部サイエンスパークにおける水供給の不安定性 | -0.5% | 台湾中部および南部地域 | 中期(2〜4年) |

| 2nmプロセスエンジニアの人材プールの逼迫 | -0.4% | 台湾国内、グローバル事業への波及 | 長期(4年以上) |

| ファブのコスト優位性を侵食する電力料金の上昇 | -0.3% | 台湾国内製造施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUVツール輸入に関する米中輸出ライセンス規制

台湾は2025年6月に601の事業体を輸出制限リストに追加し、先進リソグラフィー移転に関する米国の措置を反映しました。この政策により、ASMLからの極端紫外線スキャナーの短期納入が制約され、ファブは2nmの量産スケジュールに向けて既存のツールセットを優先せざるを得なくなりました。いかなる逸脱も生産サイクルタイムを延長し、2026年に予定されている1.6nm A16プラットフォームの量産出荷を遅延させる可能性があり、台湾集積回路市場の成長を抑制する恐れがあります。戦略的な在庫積み増しにより当面の不足は緩和されましたが、継続的な規制変化は計画の不確実性をもたらし、海外への生産分散を加速させる可能性があります。

2nmプロセスエンジニアの人材プールの逼迫

業界はノード移行を支援するために2029年までに追加で88,000人の半導体エンジニアが必要と推定しましたが、採用は需要に追いついていません。TSMCだけでも2025年に8,000人の採用を求め、ファウンドリ、OSAT、EDAベンダー間の競争が激化しています。出生率の低下と台湾海峡を越えた人材引き抜きが地元の人材プールをさらに枯渇させています。企業は東南アジアの卒業生を活用することで対応しましたが、オンボーディングとスキルアップが量産立ち上げのタイムラインを延長しました。この構造的な人材不足はR&Dのスループットを制約し、台湾集積回路市場の長期的なCAGRを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:MCU急増の中でのロジックの優位性

ロジックICは2025年に55.12%のシェアで台湾集積回路市場を牽引し、ハイパースケーラーによるAIアクセラレーターおよびHPCプロセッサーの大量調達を反映しています。安定したバックエンドキャパシティと3nm製造能力がロジック生産における高い歩留まりを支えました。マイクロコントローラーは車両電動化、スマート家電、産業用IoTノードに牽引され、10.62% CAGRで最も速く成長しました。アナログ電力管理チップはモータードライブおよびバッテリーシステムで需要を維持し、Winbondなどの特殊メモリサプライヤーは自動車用ダッシュボード向けにニッチなDRAMおよびNANDを出荷しました。

2031年にかけて、セグメントミックスは引き続き進化します。AIの推論がエッジデバイスに移行することでロジックの数量は高水準を維持し、MCUの採用は住宅用エネルギー貯蔵システムやロボティクスにまで広がります。マイクロコントローラーの台湾集積回路市場規模は、政府のインセンティブがスマートモビリティアプリケーションを促進するにつれて着実に拡大すると予測されています。メモリおよびアナログメーカーは精密医療機器および再生可能エネルギーコンバーターからの追加数量を期待しています。ICタイプの幅広さが総じて台湾のワンストップ供給ハブとしての役割を支え、エコシステムを景気循環の変動から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術ノード別:先進ノードがイノベーションを牽引

14〜28nmカテゴリーは2025年に34.05%の収益シェアを達成し、自動車、産業、ミッドレンジモバイルデバイスの主力として位置付けられています。歩留まりの成熟とコスト効率が、ADASコントローラーおよび産業用PLCでの継続的な使用を支持しています。しかし、5nm以下プロセスはAIアクセラレーター、フラッグシップスマートフォン、クラウドCPUが高密度ライブラリに移行するにつれ、最高の14.45% CAGR見通しを示しました。2025年4月に発表されたTSMCのA16 1.6nmロードマップは、8〜10%の性能向上と15〜20%の消費電力削減を約束しています。

2026年以降、2nmデバイスの量産が先進ノードウェーハの台湾集積回路市場規模を支えます。45nm以上のレガシーノードは、電圧耐性を必要とする自動車環境において特に、混合信号およびセンサーICに対して引き続き有効です。このマルチノード均衡により、ファウンドリはコストに適した製造ラインに製品を振り分けることでファブ稼働率を最適化し、サイクル全体にわたって収益性を維持できます。

ウェーハサイズ別:300mmの効率向上

2025年には300mmファブが収益の62.18%を占め、競争力のあるコストパービットで主流のロジックおよびメモリダイを製造しました。規模の経済と成熟した装置セットが、2031年にかけて300mmキャパシティに期待される9.62% CAGRを支えています。PowerchipおよびUnited Semiconductorによる専用12インチグリーンフィールド投資が地元の供給を強化しました。

小型の200mmファブは、設計移行に法外なNREを要するアナログ、電力、RF注文を引き続き処理しました。化合物半導体メーカーも基板の制約から200mm未満のラインを維持しました。予測期間中、300mmが量産を支配しますが、200mmはディスクリート電力デバイスおよびGaAs/GaN RFチップに対して引き続き重要です。バランスの取れたウェーハサイズミックスがキャパシティ稼働率を安定させ、台湾集積回路市場を急激な需要変動から守ります。

エンドユーザー産業別:コンシューマーエレクトロニクスのリーダーシップ

コンシューマーエレクトロニクスは2025年に40.02%のシェアを占め、スマートフォンとウェアラブルが先進SoCおよび接続ICのアンカー製品となっています。MediaTekはグローバルOEM向けの4nmおよび3nmモバイルプラットフォームで堅調な出荷モメンタムを維持しました。12.38% CAGRで拡大する自動車需要は、高信頼性マイクロコントローラー、電力コンバーター、センサーインターフェースを必要とする電気自動車アーキテクチャにより、他のセクターを上回り続けています。

800Vドライブトレインおよびレベル2+自律走行の展開が車両あたりの半導体コンテンツを増幅させ、平均部品表を拡大しています。産業・工場自動化は品質検査のために堅牢なMCUおよびAI対応ビジョンプロセッサーを活用しています。精密医療政策に牽引されるヘルスケアエレクトロニクスは、セキュアメモリおよび混合信号ASICの採用を加速させています。多様な消費基盤が総じて台湾集積回路市場の長期的な成長を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:ファブレス成長の中でのIDMの底堅さ

IDMは2025年に66.15%の収益シェアを維持し、R&D、ファブ、テストの緊密な統合から恩恵を受けました。TSMCの規模と技術的な幅広さは引き続き重要であり、Vanguard International SemiconductorおよびPowerchipが特殊ロジックおよびDRAMを供給しました。設計・ファブレスグループはMediaTekやNovatekなどの企業がクライアントのワークロードに合わせたカスタムAIエッジプロセッサーをリリースするにつれ、11.47% CAGRで成長しました。

ファブレスメーカーは台湾のファウンドリ密度を活用して設計を迅速に反復し、市場投入までの時間を短縮しました。エコシステムはまた、3D-ICパーティショニングに特化したIPおよびEDAツールベンダーを育成しました。今後、チップレットアーキテクチャがIDMとファブレスプレーヤー間の協調開発を促進し、サプライチェーンの回復力を強化し、台湾集積回路市場を持続させます。

地理的分析

台湾は2025年に世界の半導体生産の63.8%および7nm未満生産の70%以上を占め、台湾集積回路市場を世界の電子機器サプライチェーンの戦略的要として位置付けています。中部・南部サイエンスパークがウェーハ製造クラスターを支えていますが、干ばつサイクルにより操業を確保するための水リサイクル投資が促進されました。

政府の「AIアイランド」インフラ計画は10の国家プロジェクトで構成され、データセンター、フォトニクス、高帯域幅ネットワークキャパシティを拡大し、新たな設計スタートを誘致しました。アリゾナ、熊本、ドレスデンの海外拠点は地政学的なヘッジを提供しつつ、先進R&Dを新竹に維持しました。シンガポールにおけるVSMC 300mmファブなどの合弁事業は、台湾のプロセスノウハウの対外的な拡大を示しました。

2024年〜2028年に13.5億ドルの支援を受けた新興ドローン製造回廊は多様化を強化し、地元のセンサーおよびフライトコントロールASICを使用して2028年までに月産15,000台に達することを目指しています。戦略的な立地、政策支援、および統合されたサプライネットワークが総じて台湾集積回路市場の競争力と回復力を強化しています。

競争環境

市場は高度に集中した状態を維持しており、TSMCが先進ロジック生産の60%および最先端キャパシティの90%を保有し、強固な競争障壁を確立しています。[4]インド太平洋研究センター、「チップを超えて:米国は依然として台湾を守るか?」、indo-pacificstudiescenter.org 同社は2nmおよび1.6nmへの移行を支援するために2025年に380〜420億ドルの設備投資を計上しました。世界最大のOSATであるASE Technologyは、サブ5pJ/ビットの電力を達成するVIPackチップレット相互接続に投資し、パッケージングのリーダーシップを確固たるものにしました。

WIN SemiconductorsはGaAsおよびGaN RFファウンドリサービスでの優位性を維持し、GlobalWafersはRFフロントエンドおよび自動車用レーダー向けのシリコンオンインシュレーター基板を拡大しました。アライアンスの重要性が高まり、MediaTekはAIクラスター向けの6.4Tbps共同パッケージ光学を目指してRanovusと提携し、ASEは光学I/Oを標準化するためにシリコンフォトニクス産業アライアンスに参加しました。プレーヤーは生産拠点を多様化することで地政学的な逆風を乗り越えつつも、コアR&Dを台湾に維持し、台湾集積回路市場がグローバルな半導体イノベーションの中心であることを強調しました。

小規模企業はニッチを活用しました:Andes Technologyはエッジ AI向けの64ビットRISC-Vコアを約30%の長期CAGRで進歩させ、Etron Technologyはチップレット組立向けのインパッケージメモリバッファーに注力しました。設計の複雑さが急増し資本要件が増大する中、競争の激しさは高水準を維持していますが、共有エコシステムの恩恵が協調的なイノベーションを持続させています。

台湾集積回路産業リーダー

STMicroelectronics N.V.

NXP Semiconductors N.V.

Intel Corporation

Samsung Electronics Co Ltd

SK Hynix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TSMCはスーパーパワーレールおよびNanoFLEXトランジスタを搭載したA16技術の量産を発表し、8〜10%の高い性能と15〜20%の低い消費電力を約束しました。

- 2025年6月:ITRIは、シリコンフォトニクススイッチが量産に入るにつれ、台湾が共同パッケージ光学のグローバルコア拠点になると予測しました。

- 2025年5月:WinbondのCEOはAIとセキュリティを戦略的な重点分野として強調しつつ、長期的な台湾ドル高に対して注意を促しました。

- 2025年4月:TSMCはAIアクセラレーター需要に牽引され、第1四半期の収益として8,392.5億台湾ドル(258.5億ドル)、EPSとして13.94台湾ドルを計上しました。

台湾集積回路市場レポートの範囲

集積回路(IC)は、トランジスタ、抵抗器、コンデンサ、ダイオードなどの複数のコンポーネントを、通常はシリコンである単一の半導体材料上に統合したコンパクトな電子デバイスです。この統合により、小さな物理的フットプリント内でさまざまな機能を実行できる複雑な回路の作成が可能になります。

市場推定のために、コンシューマーエレクトロニクス、自動車、ITおよび通信、製造、自動化などのさまざまな産業で使用されるさまざまな種類の集積回路の台湾における販売から生み出される収益が追跡されています。市場トレンドは、製品イノベーション、多様化、および拡大への投資を分析することで評価されます。

台湾集積回路市場はタイプ(アナログIC、ロジックIC、メモリ、マイクロ〔マイクロプロセッサ、マイクロコントローラー、デジタル信号プロセッサ〕)およびエンドユーザー産業(コンシューマーエレクトロニクス、自動車、IT&通信、製造・自動化、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(ドル)で提供されています。

| アナログIC | |

| ロジックIC | |

| メモリIC | |

| マイクロコンポーネント | マイクロプロセッサ(MPU) |

| マイクロコントローラー(MCU) | |

| デジタル信号プロセッサ(DSP) |

| 45nm以上 |

| 28〜45nm |

| 14〜28nm |

| 7〜14nm |

| 5nm以下 |

| 200mm(8インチ) |

| 300mm(12インチ) |

| 200mm未満レガシー |

| コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ウェアラブルおよびAR/VRデバイス | |

| 自動車 | ADASおよびEVパワートレイン |

| インフォテインメントおよびテレマティクス | |

| ITおよび通信 | データセンターおよびサーバー |

| ネットワーキングおよび5Gインフラ | |

| 産業・工場自動化 | |

| ヘルスケアエレクトロニクス | |

| 航空宇宙・防衛 |

| 垂直統合型デバイスメーカー(IDM) |

| 設計/ファブレスベンダー |

| ICタイプ別 | アナログIC | |

| ロジックIC | ||

| メモリIC | ||

| マイクロコンポーネント | マイクロプロセッサ(MPU) | |

| マイクロコントローラー(MCU) | ||

| デジタル信号プロセッサ(DSP) | ||

| 技術ノード別 | 45nm以上 | |

| 28〜45nm | ||

| 14〜28nm | ||

| 7〜14nm | ||

| 5nm以下 | ||

| ウェーハサイズ別 | 200mm(8インチ) | |

| 300mm(12インチ) | ||

| 200mm未満レガシー | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ウェアラブルおよびAR/VRデバイス | ||

| 自動車 | ADASおよびEVパワートレイン | |

| インフォテインメントおよびテレマティクス | ||

| ITおよび通信 | データセンターおよびサーバー | |

| ネットワーキングおよび5Gインフラ | ||

| 産業・工場自動化 | ||

| ヘルスケアエレクトロニクス | ||

| 航空宇宙・防衛 | ||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |

| 設計/ファブレスベンダー | ||

レポートで回答される主要な質問

台湾集積回路市場の現在の価値はいくらですか?

2026年に351.5億ドルと評価されました。

台湾集積回路市場はどのくらいの速さで成長すると予想されますか?

予測CAGRは2026年〜2031年の間で8.92%です。

台湾集積回路市場をリードするICタイプはどれですか?

ロジックデバイスは2025年に55.12%のシェアを保持し、AIおよびHPCへの強い需要を反映しています。

5nm以下ノードが台湾の成長にとって重要な理由は何ですか?

AIアクセラレーターおよびフラッグシップスマートフォンがより高いトランジスタ密度を必要とするため、最速の14.45% CAGRを示しています。

台湾のチップメーカーにとって自動車需要はどれほど重要ですか?

自動車用途は電気自動車およびADASの採用に牽引され、12.38% CAGRで最も速く成長するエンドユーザーセグメントです。

台湾の半導体拡大を遅らせる可能性のあるリスクは何ですか?

EUVツールへの輸出ライセンス制限、水供給の不安定性、人材不足、および電力料金の上昇がそれぞれキャパシティ成長を制約しています。

最終更新日: