中国ロジック集積回路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

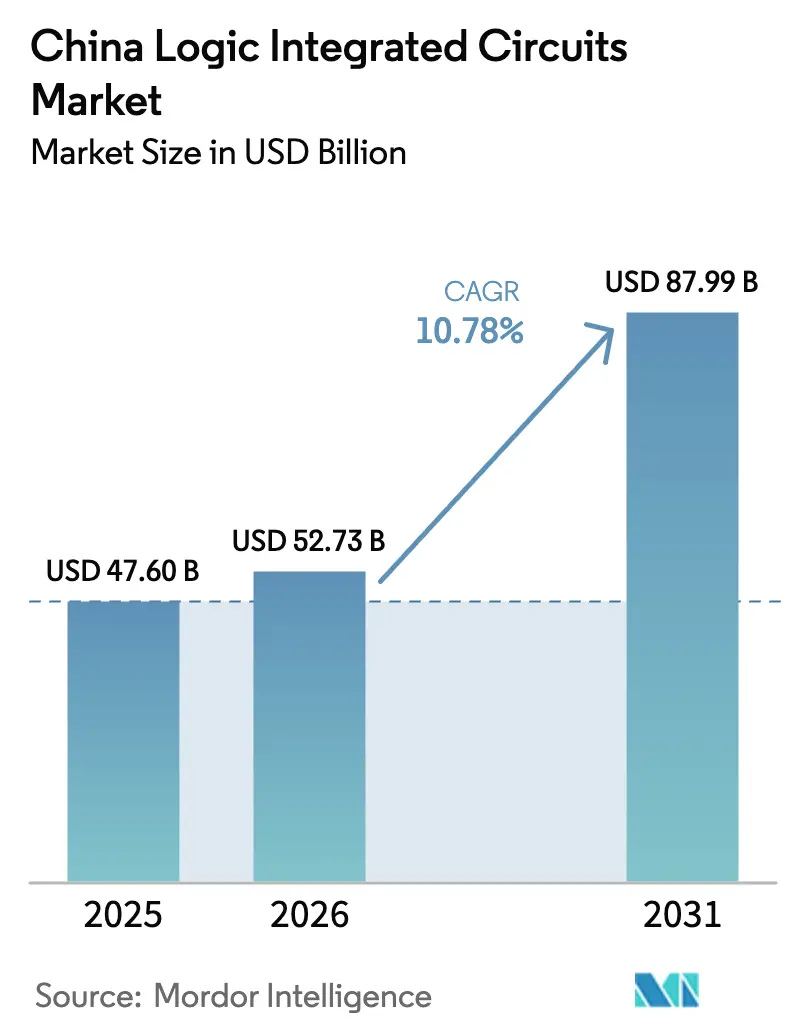

| 基準年の市場規模 (2025) | 47.60 十億米ドル |

| 市場規模 (2026) | 52.73 十億米ドル |

| 市場規模 (2031) | 87.99 十億米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ロジック集積回路市場分析

中国ロジック集積回路市場規模は、2025年の474億6,000万米ドルから2026年には527億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.78%で2031年までに879億9,000万米ドルに達すると予測されています。持続的な国家主導の資金援助、大規模な省レベルの製造プロジェクト、および高まる国内調達要件が、先端ツール規制が続く中でも収益拡大を牽引しています。広東省における5Gハンドセット生産の強化、電気自動車普及率の急上昇、およびハイパースケールデータセンターの建設が需要基盤を拡大しています。成熟ノードの生産能力増強が近期の供給を確保する一方、EUVを使用しない5nm生産における技術的突破は上昇する技術軌道を示しています。10nm未満の設計に必要な資本要件がテープアウト1回あたり4億4,900万米ドルを超え、20万人規模の人材不足が賃金インフレを招いているため、競争上の緊張は依然として高い状態にあります。

主要レポートの要点

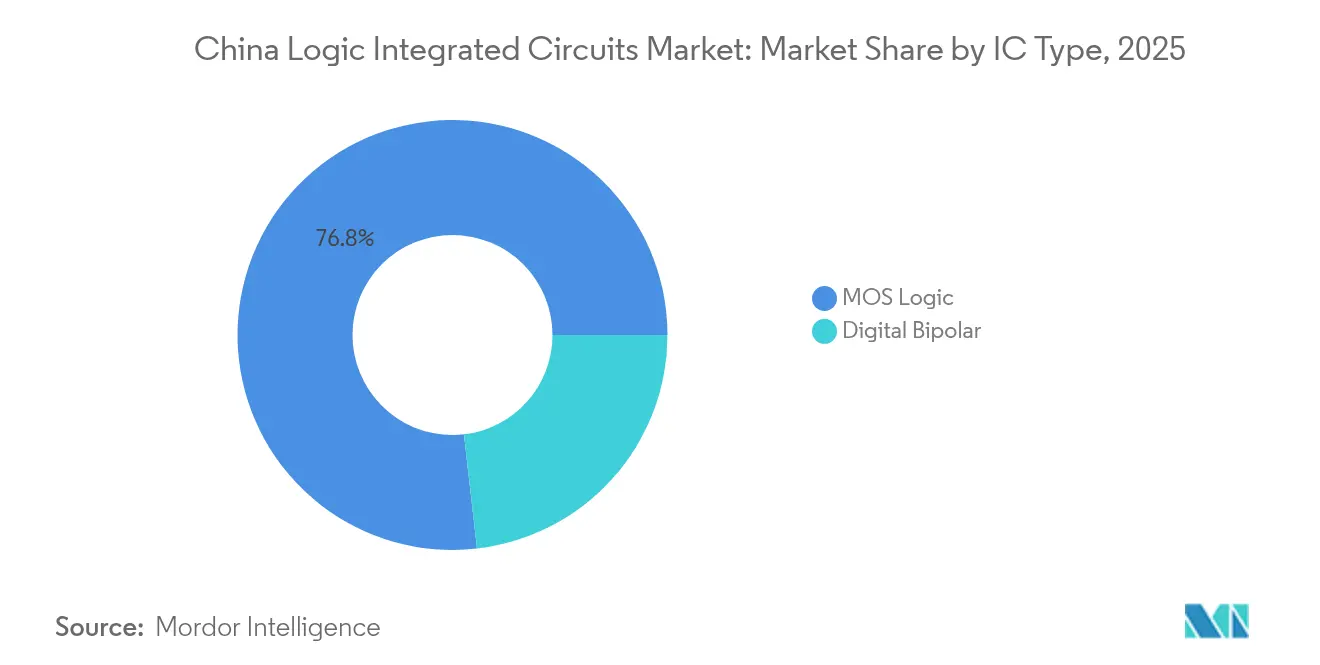

- ICタイプ別では、MOSロジックが2025年の中国ロジック集積回路市場シェアの76.82%を占め、ドライバ/コントローラは2031年まで年平均成長率11.08%で成長すると予測されています。

- 技術ノード別では、22/20nmが2025年の収益の34.25%を占め、≤10nmノードは2031年まで年平均成長率12.41%で拡大する見込みです。

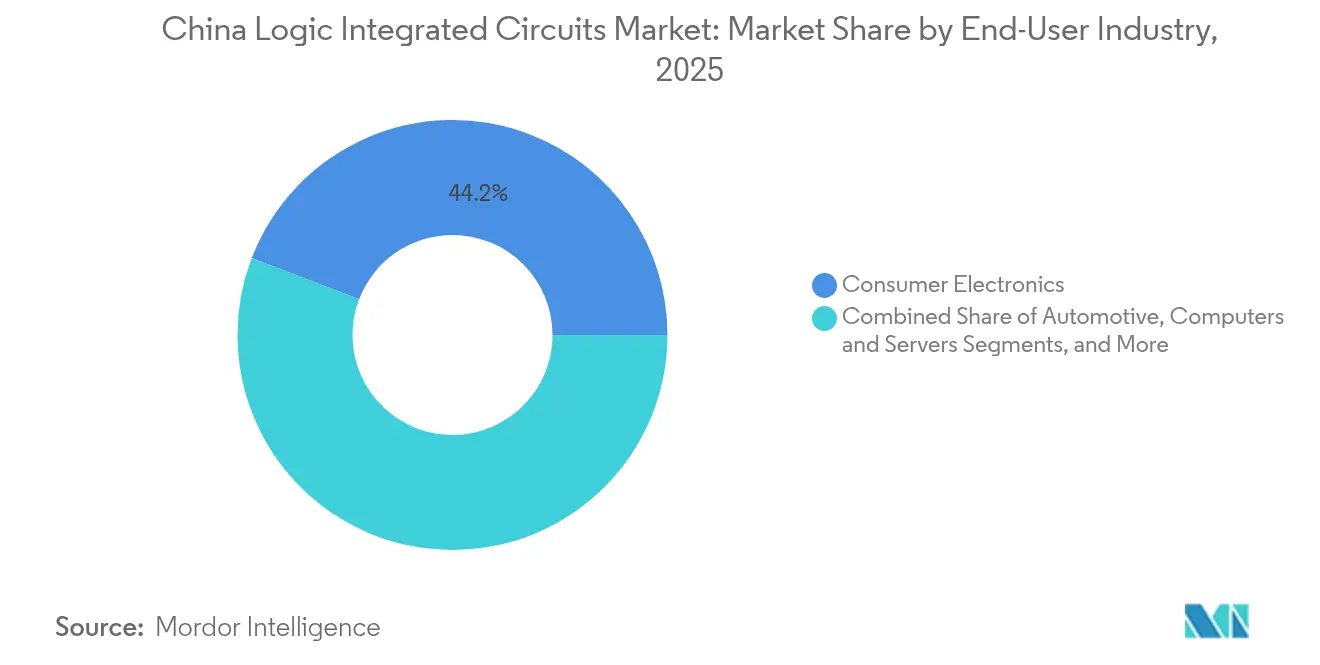

- エンドユーザー産業別では、民生用電子機器が2025年の収益の44.18%でトップとなり、自動車用途は2031年まで年平均成長率14.08%で成長すると予測されています。

- ビジネスモデル別では、設計/ファブレスセグメントが2025年の中国ロジック集積回路市場規模の67.05%を占め、2026年から2031年にかけて年平均成長率12.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ロジック集積回路市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家主導の「中国製造2025」自給自足方針 | +2.8% | 長江デルタおよび珠江デルタに集中した全国規模 | 長期(4年以上) |

| 広東省・浙江省における5Gスマートフォンおよびウェアラブル生産の急増 | +1.9% | 広東省および浙江省、江蘇省への波及 | 中期(2~4年) |

| NEV/ADAS需要による自動車向けロジックIC内容の触媒的拡大 | +2.1% | 全国規模、上海・深圳・広州での早期成果 | 中期(2~4年) |

| BAT+Cによるハイパースケールデータセンター建設が高性能ロジックを牽引 | +1.5% | 全国規模、北京・上海・杭州に集中 | 短期(2年以内) |

| 28nm→7nm国内ファブラインへの政府補助金 | +1.4% | 主要半導体ハブに集中した全国規模 | 長期(4年以上) |

| スマートホームおよび産業用IoTモジュールの急速な普及 | +1.0% | 東部省に製造が集中した全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家主導の「中国製造2025」自給自足方針

中央および地方当局は記録的なインセンティブを調整し、国内チップ生産を2024年の23%から2025年の政策目標70%へと引き上げました。北京と上海の地方ファンドはそれぞれ200億米ドルを超える投資プールを設定し、成都と江蘇省は年間7,000万米ドルを超える補助金を提供しました。28nm以上のノードに対する10年間の税制優遇措置が実効生産コストを削減し、ファブの立ち上げを加速しました。その結果、中国ロジック集積回路市場は28~65nmにおいて急速な生産能力増強を記録し、国内シェアは2024年に31.5%まで上昇しました。

広東省・浙江省における5Gスマートフォンおよびウェアラブル生産の急増

2024年に広東省が1兆人民元(1,400億米ドル)相当の半導体輸入を行ったことが、740億米ドル相当の40件の新規製造プロジェクトを促進し、5Gハンドセット向けロジックデバイスへの大口注文を確保しました。スマーターマイクロのSTARマーケット上場により15億人民元(2,100億米ドル)が調達され、プレミアムスマートフォン向けRFロジックの拡大が図られた一方、浙江省の286億人民元(39億9,000万米ドル)の半導体売上高は、供給レジリエンスを向上させたパッケージングおよび材料の専門化を裏付けました。この沿岸ハブの相乗効果がデバイスのリードタイムを短縮し、中国ロジック集積回路市場における増分的な単位需要を牽引しました。

NEV/ADAS需要による自動車向けロジックIC内容の触媒的拡大

2024年に電気自動車の普及率が39%を超え、3年前の30社から300社以上の国内自動車グレードチップメーカーが参入しました。BYDはスマートドライビングの研究開発に1,000億人民元(139億6,000万米ドル)を投資し、部品の70%を内製化することで、ドライバおよびコントローラICの出荷量を増加させる垂直統合を実証しました。Horizon RoboticsとVolkswagenは9億5,000万米ドルの合弁事業を立ち上げ、ADASスタック向け高性能ロジックの需要をさらに高めました。2030年までにNEV普及率72%という予測が、中国ロジック集積回路市場への構造的な需要を確固たるものにしています。

BAT+Cによるハイパースケールデータセンター建設が高性能ロジックを牽引

中国の「東数西算」プログラムは、設置済みデータセンターラック数を2020年の3万台から2025年までに72万台に増やすことを目指し、AI指向のロジックチップに対して年間4,000億人民元(558億2,000万米ドル)の投資を解放しました。[1]MERICS、「データの海がすべての船を持ち上げる」、merics.orgアリババクラウドは張家口に液冷施設を展開し、チャイナモバイルとテンセントは増大する高コア数プロセッサを消費する5G統合キャンパスを設立しました。一部の施設は稼働率が低い状態にとどまりましたが、サーバー需要の総計は依然として先端ロジックの近期受注を押し上げました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 14nm未満ツールおよびEDAに対する米国輸出規制 | -1.8% | 先端ノードファブへの集中的な影響を伴う全国規模 | 長期(4年以上) |

| 先端ノードにおける深刻な設計人材不足 | -1.2% | 全国規模、特に北京・上海・深圳で深刻 | 中期(2~4年) |

| 最先端ファブの資本集約性と長期ROI | -0.9% | 主要ファウンドリ事業者への主要な影響を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

14nm未満ツールおよびEDAに対する米国輸出規制

2024年の相次ぐ商務省産業安全保障局の裁定により、EUV装置へのアクセスが制限され、CadenceおよびSynopsysソフトウェアの輸出にライセンスが義務付けられ、14nm未満プロセスの商業化が推定2~3年遅延しました。SMICの深紫外線四重パターニングによる5nm生産は機能するチップを実現しましたが、海外同業他社と比較して40~50%のコスト増と低い歩留まりに悩まされました。これらの制約が中国ロジック集積回路市場の長期的な年平均成長率を抑制しています。

先端ノードにおける深刻な設計人材不足

2024年に業界の人材不足は20万人を超えるエンジニアに達し、チップ設計の年収は120万人民元(17万米ドル)に達し、大手ファウンドリでの離職率は17%に上りました。集積回路専攻の大学入学者数はほぼ倍増しましたが、卒業生の60%以上が実務経験を欠いており、新興設計会社の立ち上げサイクルが長期化しています。慢性的な労働力不足が中国ロジック集積回路市場の成長見通しに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:MOSロジックが引き続き優位

MOSロジックは2025年の収益の76.82%を占め、スマートフォン、EV、IoTゲートウェイ向けのシステムオンチップ設計の普及によって支えられています。ドライバ/コントローラはNEVで使用される高電圧トラクションインバータおよびモーター制御に支えられ、最速の年平均成長率11.08%を記録しました。スタンダードセルおよび特殊用途MOSはクラウドサーバーからの安定した需要を維持し、ゲートアレイはニッチなカスタムロジックニーズを満たしました。デジタルバイポーラソリューションは光ネットワークバックボーンで存続しましたが、高い消費電力により縮小傾向にあります。

高度なドライバ/コントローラはSJSemiの7億米ドルの資金調達によって実現された3Dマルチダイ統合の恩恵を受け、外国製代替品に対する国内供給レジリエンスを強化しました。BYD半導体のBF1181 1,200Vドライバは国内自動車グレードの信頼性を向上させ、コンポーネントレベルでの中国ロジック集積回路市場規模の回復を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術ノード別:先端スケーリングへの取り組みが激化

22/20nmブラケットが2025年の収益の34.25%を占め、国産装置の成熟に伴い≤10nmの生産量が年平均成長率12.41%で成長しました。上海マイクロエレクトロニクスの深紫外線リソグラフィによって実現された国内28nmラインは、2027年までに世界の生産能力シェアの31%に達し、中国ロジック集積回路市場のレジリエンスを強化しました。≥65nmの成熟ノードはパワーデバイスおよび産業用IoTに引き続き関連性を持ち、16/14nmはFINFETの学習曲線のステッピングストーンとして機能しました。

SMICとファーウェイは5nm麒麟プロセッサで協力し、深紫外線パターニングの技術力を実証しましたが、コストプレミアムが伴いました。14nm FINFETツールへの並行研究開発が中国ロジック集積回路市場の長期的な自律性を支えています。

エンドユーザー産業別:自動車が民生用電子機器を上回る成長

民生用電子機器は2025年の収益の44.18%を占めましたが、ADASの複雑化により自動車向けロジックICの需要は2031年まで年平均成長率14.08%を記録しました。ITおよび通信インフラは5Gの展開から堅調な成長を維持し、産業用IoTはスマートファクトリーのアップグレードを通じて拡大しました。自動車向けの設計受注がダイサイズの大型化と平均販売価格の上昇を促し、1台あたりの中国ロジック集積回路市場規模を押し上げました。

BYD、テスラチャイナ、およびHorizon Roboticsはエコシステムパートナーシップを拡大し、MCU、電力管理、および認識プロセッサの現地化を加速しました。2030年までにNEVシェア72%という政策目標が、高信頼性ロジックの持続的なパイプラインを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ビジネスモデル別:ファブレス設計が価値創造をリード

ファブレス企業は2025年の収益の67.05%を占め、年平均成長率12.88%を予測しており、中国の知的財産中心の野心と一致しています。低い設備投資によりAIアクセラレータおよびエッジコンピューティングへの迅速な転換が可能となりました。IDM事業は、厳格なプロセス管理が必須となるパワーおよびセンサーのニッチ分野で存続しました。主要IDMのシランマイクロエレクトロニクスは月間22万枚のウェーハを出荷し、国内バランスの萌芽を示しています。

活発な設計活動がSMICおよびファーホンへの安定したウェーハ投入を促し、中国ロジック集積回路市場を拡大させる好循環を強化しました。

地理的分析

長江デルタと珠江デルタが製造、組立、および設計能力の大部分を担っています。広東省は2024年に740億米ドル相当の40件の半導体プロジェクトを発表し、1兆人民元(1,400億米ドル)のチップを輸入して、地域調達プログラムを触媒しました。上海は3,000億人民元(418億7,000万米ドル)のセクター売上高を記録し、江蘇省は無錫が2025年までに2,800億人民元(390億8,000万米ドル)の生産を目標とするバックエンドサービスで優れた実績を示し、浙江省は材料および先端パッケージングに特化しました。

北京は政策、研究開発、および設計の中核として機能し、SMICの本社とファーウェイのHiSiliconラボを擁しています。補助金プログラムと大学クラスターが人材を供給しましたが、首都圏は全国的なエンジニア不足を反映しています。西部省は「東数西算」の下でデータセンター投資を誘致しましたが、電力と人材の制約がチップエコシステムの移転を遅らせました。蘇州や贛州などの新興ハブが税制優遇措置と土地供与を展開し、中国ロジック集積回路市場の地理的範囲を拡大しています。

競合ランドスケープ

上位の国内プレーヤーがシェアを統合する一方で強力なグローバル大手と競合するため、競争は中程度にとどまりました。SMICは2024年に世界のファウンドリシェアの6%を達成し、成熟ノードの強みでGlobalFoundriesおよびUMCを上回りました。[4]CNBC、「SMICが世界第3位のファウンドリに」、cnbc.comファーホンは65~40nmに特化した無錫ファブに67億米ドルを投資し、国内供給を強化しました。BYD半導体は70%の内製調達を活用してEVロジックのマージンを獲得し、ファーウェイは制裁にもかかわらずエンドツーエンドのチップスタックを追求しました。

炭化ケイ素ウェーハでは価格競争が表面化し、国内ベンダーがWolfspeedを30%下回る価格を提示し、成熟半導体における「中国ショック」を示しました。SJSemiとTongFuマイクロエレクトロニクスはハイブリッドボンディングおよび3Dダイスタッキングの商業化を競い、パッケージングのボトルネックに対処しました。スマートホームサブシステムにおける知的財産申請が用途の多様性を広げました。

中国ロジック集積回路産業のリーダー企業

STMicroelectronics N.V.

Texas Instruments Inc

Renesas Electronics Corporation

Analog Devices Inc.

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GlobalFoundriesは、アジアの競合他社から成熟ノードの生産量を取り戻すため、160億米ドルの米国拡張計画を発表しました。

- 2025年5月:SMICは、28nm以上の生産を目的とした2025年以降に予定される4つの新しい12インチファブを公表しました。

- 2025年4月:マイクロンは国内メモリファブ向けにCHIPS法に基づく61億米ドルの支援を受けました。

- 2025年3月:タタエレクトロニクスはHimaxおよびPSMCと提携し、インドのディスプレイおよびAIセンシングクラスターを創設しました。

中国ロジック集積回路市場レポートの範囲

ロジック集積回路(IC)は、デジタル入力信号に対して基本的な論理演算を実行してデジタル出力信号を生成する半導体デバイスです。これらはデジタル電子機器、コンピュータ、通信システムなど様々な用途で広く使用されるロジック回路の中核部品です。これらのICは論理レベル(論理状態に対応する電圧範囲)に基づいて動作します。これらのレベルは信号が高状態または低状態として解釈されるかを決定します。ICが適切な通信を確保し潜在的な問題を回避するためには、同じ論理レベルを使用することが不可欠です。

本調査は、中国における様々なプレーヤーによるロジック集積回路製品の販売を通じて得られた収益を追跡します。また、市場推定値および予測期間における成長率を支援する主要な市場パラメータ、根本的な成長促進要因、および業界で事業を展開する主要ベンダーも追跡します。さらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

中国ロジック集積回路市場は、ICタイプ(デジタルバイポーラ、MOSロジック[MOS汎用、MOSゲートアレイ、MOSドライバ/コントローラ、MOSスタンダードセル、MOS特殊用途])、および用途(民生用電子機器、自動車、ITおよび通信、コンピュータ、その他用途)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| デジタルバイポーラ | |

| MOSロジック | 汎用 |

| ゲートアレイ | |

| ドライバ/コントローラ | |

| スタンダードセル | |

| 特殊用途 |

| ≥65nm |

| 45/40nm |

| 32/28nm |

| 22/20nm |

| 16/14nm |

| ≤10nm |

| 民生用電子機器 |

| 自動車 |

| ITおよび通信インフラ |

| コンピュータおよびサーバー |

| 産業用およびIoT |

| その他用途 |

| IDM |

| 設計/ファブレスベンダー |

| ICタイプ別 | デジタルバイポーラ | |

| MOSロジック | 汎用 | |

| ゲートアレイ | ||

| ドライバ/コントローラ | ||

| スタンダードセル | ||

| 特殊用途 | ||

| 技術ノード別 | ≥65nm | |

| 45/40nm | ||

| 32/28nm | ||

| 22/20nm | ||

| 16/14nm | ||

| ≤10nm | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車 | ||

| ITおよび通信インフラ | ||

| コンピュータおよびサーバー | ||

| 産業用およびIoT | ||

| その他用途 | ||

| ビジネスモデル別 | IDM | |

| 設計/ファブレスベンダー | ||

レポートで回答される主要な質問

中国ロジック集積回路市場の規模と成長率はどのくらいですか?

市場は2026年に527億3,000万米ドルと評価され、2031年までに879億9,000万米ドルに達すると予測されており、年平均成長率10.78%を反映しています。

現在収益を支配している製品カテゴリはどれですか?

MOSロジックは2025年の市場シェアの76.82%を占め、スマートフォン、EV、およびデータセンターハードウェアにおけるシステムオンチップの広範な採用によって牽引されています。

米国の輸出規制は中国の先端ノードロードマップにどのような影響を与えていますか?

14nm未満ツールおよびEDAソフトウェアに対するライセンス要件により、市場投入までの期間が推定2~3年延長され、5nm生産コストが40~50%上昇しました。

自動車需要が市場の長期的な見通しを再形成している理由は何ですか?

電気自動車の普及率は2024年に39%を超え、2030年までに72%に達すると予測されており、自動車向けロジックICの出荷量を全エンドユーザーグループの中で最速となる年平均成長率14.08%へと押し上げています。

主要な製造クラスターはどこに位置していますか?

長江デルタ(上海・江蘇・浙江)と珠江デルタ(広東)が、省の補助金プログラムに支えられたファブ、設計会社、およびパッケージング工場の大部分を擁しています。

最終更新日: