欧州集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

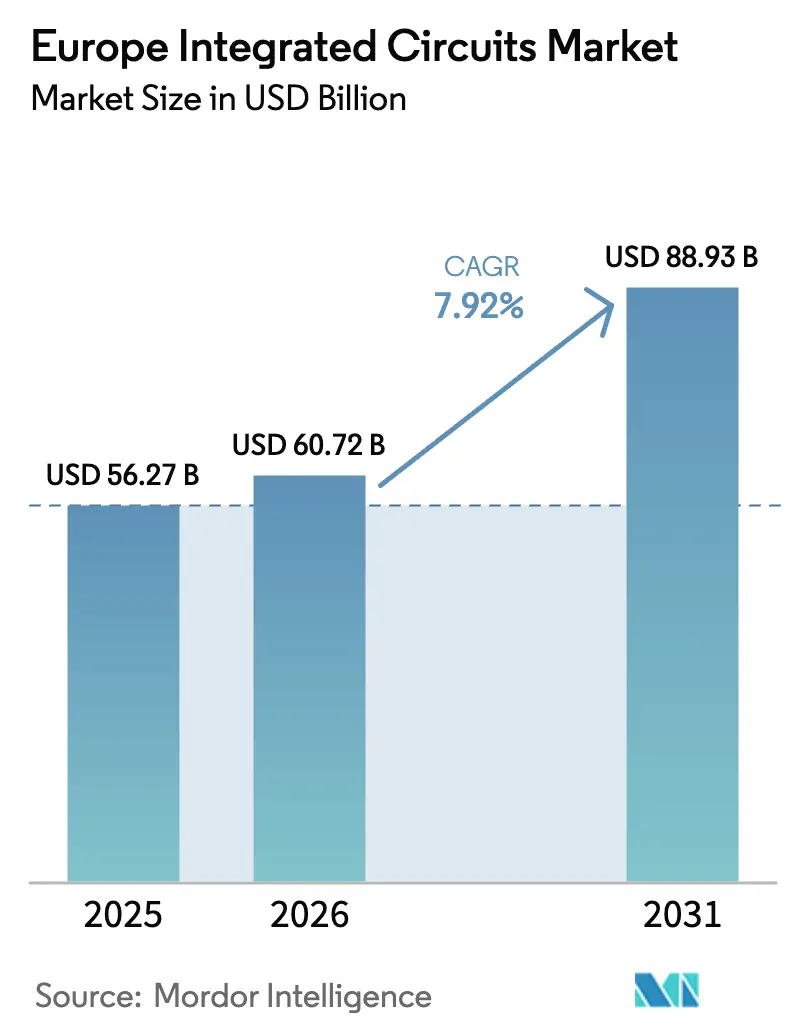

| 基準年の市場規模 (2025) | 56.27 十億米ドル |

| 市場規模 (2026) | 60.72 十億米ドル |

| 市場規模 (2031) | 88.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

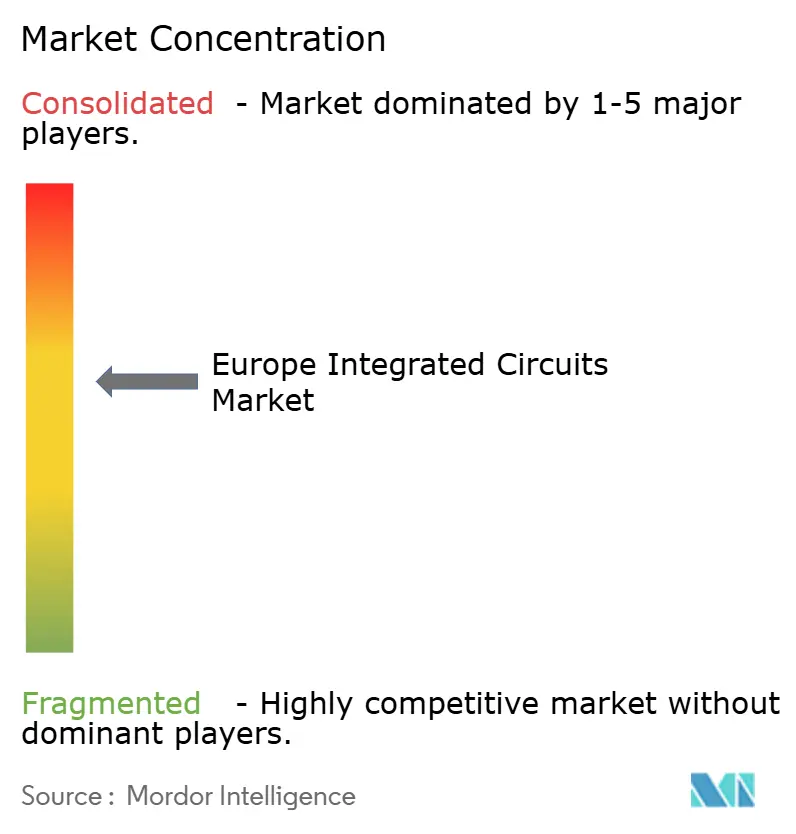

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州集積回路市場分析

欧州集積回路市場規模は2025年に562億7,000万米ドルと評価され、2026年の607億2,000万米ドルから2031年には889億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は7.92%です。この勢いは、欧州連合(EU)チップス法による430億ユーロ(506億2,000万米ドル)と、フロントエンドファブ、先端パッケージングライン、研究ノードにわたって広がる800億ユーロ(941億7,000万米ドル)超の民間投資誓約を柱とした、半導体主権に向けた地域の協調的な取り組みを反映しています。自動車の電動化は最大の触媒となっており、ドイツの完成車メーカー(OEM)が次世代電気自動車の供給確保に向けて炭化ケイ素およびパワーデバイスの長期契約を締結しています。メモリデバイスは欧州工場でのエッジAI展開を背景に最も急速に進歩しており、アナログ部品は電力管理およびセンサーインターフェースにおける普及度の高さから依然として最大の収益シェアを維持しています。ドイツのドレスデンクラスターが地域の能力拡張を牽引する一方、イタリアはカターニアにおける13億ユーロ(15億3,000万米ドル)の先端パッケージングハブの承認を受けて最も急速に台頭しています。構造的な逆風も続いており、10nm未満のファウンドリ能力は依然として希少であり、ファブの電力コストは不安定なエネルギー市場に連動しており、英国の半導体労働力の約5分の2が退職年齢に近づくにつれて人材不足がスループットを脅かしています。[1]英国政府、「英国半導体労働力調査:エグゼクティブサマリー」、gov.uk

レポートの主要な知見

- ICタイプ別では、アナログデバイスが2025年の欧州集積回路市場シェアの31.85%をリードし、メモリICは2031年に向けて最速の9.08%のCAGRで成長軌道にあります。

- 技術ノード別では、90nm超のプロセスが2025年の収益の45.08%を占め、10nm未満のノードは2031年にかけて15.62%のCAGRが見込まれます。

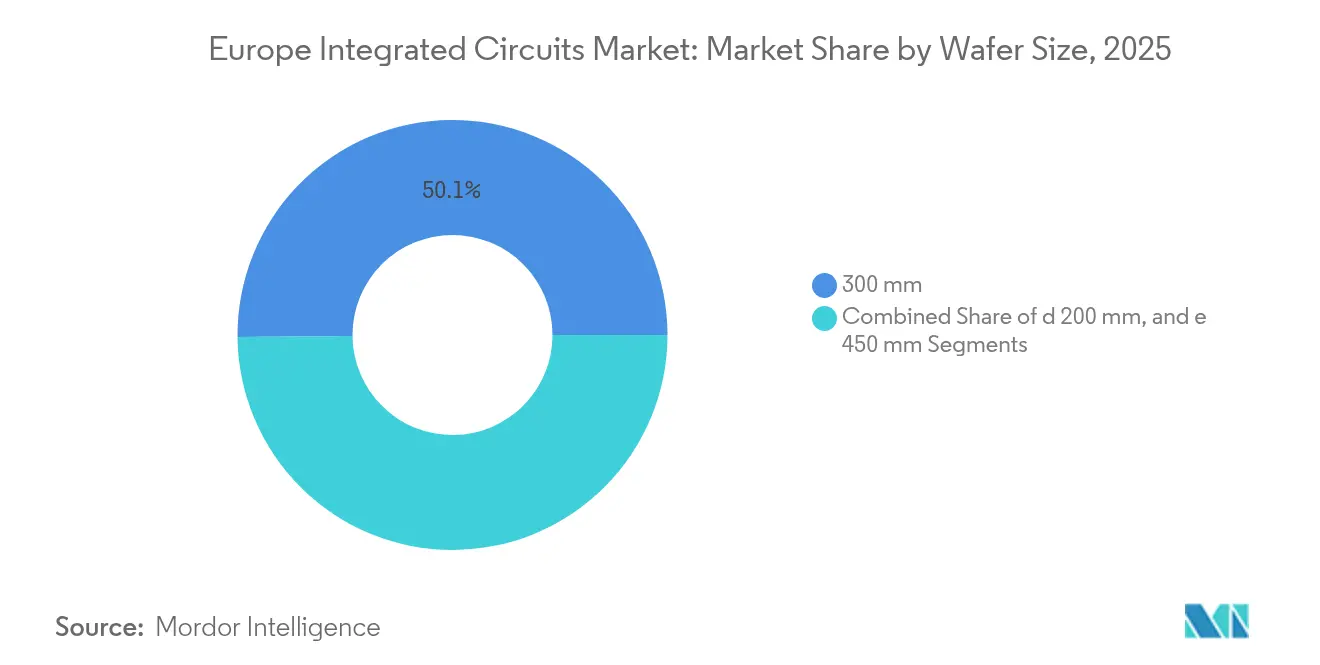

- ウェハサイズ別では、300mmの基板が2025年の欧州集積回路市場規模の50.14%を占め、450mm以上のウェハは14.75%のCAGRで拡大すると予測されています。

- エンドユーザー別では、民生用電子機器が2025年の収益シェアの39.92%を保持し、自動車用途は13.12%のCAGRで加速しています。

- 国別では、ドイツが2025年の欧州集積回路市場シェアの28.95%を占めてトップであり、イタリアは2031年に向けて8.34%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州集積回路市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUチップス法主導の能力拡張インセンティブ | +2.1% | ドイツ、フランス、イタリア、オランダ | 中期(2〜4年) |

| ドイツOEM主導の自動車電動化の急増 | +1.8% | ドイツ、フランス、イタリア、北欧諸国 | 短期(2年以内) |

| 欧州工場全体でのエッジAIおよびIIoT展開 | +1.4% | ドイツ、オランダ、フランス、北欧諸国 | 中期(2〜4年) |

| 北欧における再生可能エネルギー向けパワーエレクトロニクス需要 | +0.9% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 宇宙・防衛自律化プログラム(欧州宇宙機関(ESA)、欧州防衛基金(EDF)) | +0.7% | フランス、ドイツ、イタリア、スペイン | 長期(4年以上) |

| 欧州研究開発拠点における3D・先端パッケージングへの移行 | +1.2% | ベルギー、オランダ、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUチップス法 – 能力拡張インセンティブ

同法によって解放された公的補助金は欧州のファブのコスト構造を再編し、Infineonが10億ユーロ(11億8,000万米ドル)の国家補助を確保した後、ドレスデンに50億米ドルのスマートパワーファブを承認することを可能にしました。同法の三本柱の設計は、研究ネットワークとパイロットライン資金を統合し、スタートアップや研究機関がプロトタイプを量産に移行するスピードを高めています。EUレベルの監視システムが現在バリューチェーン全体の在庫を追跡し、2021〜2022年に地域を悩ませた混乱に対する早期警告を提供しています。これらのレバーが総合的にアジアの競合との費用格差を縮小し、戦略的自律性と開放的な貿易のバランスを取ることで欧州集積回路市場の拡大を支援しています。

ドイツOEM主導の自動車電動化の急増

電気自動車は燃焼エンジン車の3〜5倍の半導体を必要とします。そのためVolkswagenはonsemiと複数年にわたるパワーデバイス契約を締結し、onsemiはチェコ共和国で欧州工場向けに炭化ケイ素のエンドツーエンド生産を拡大しています。InfineonのAURIXおよびTRAVEOマイクロコントローラーラインは2024年に世界の自動車用マイクロコントローラー(MCU)シェアを29%に押し上げ、組み込み処理と高電圧制御がデザインウィンを支配していることを示しています。ゾーン制御アーキテクチャと無線更新機能は安全で高帯域幅のインターフェースの必要性を高め、欧州集積回路市場内のアナログ、ロジック、メモリカテゴリ全体にわたる幅広い需要を牽引しています。

欧州工場全体でのエッジAIおよびIIoT展開

ドイツとオランダの産業企業は、Analog DevicesのVoyager4センサープラットフォームなどの超低消費電力混合信号チップセットを活用して、機械の故障を予測するAI対応の振動・温度モニターを設置しました。EU資金によるPREVAILコンソーシアムは、デバイス上のインテリジェンスを加速するために1億5,600万ユーロ(1億8,363万米ドル)を配分し、CEA-Letiとフラウンホーファーをファブレスのスタートアップと組み合わせてニューロモーフィックコアを共同開発しています。工場のデジタル化の進展は、産業用MCU、接続性IC、ハイエンドメモリの持続的な二桁台の数量成長を促進し、中規模製造経済全体で欧州集積回路市場を拡大しています。

北欧における再生可能エネルギー向けパワーエレクトロニクス需要

ØrstedのHornsea 4(2.4GW)のような大規模洋上風力複合施設は、変動する出力を安定させるために高速スイッチングパワーモジュールを必要とします。日立エナジーは、ワイドバンドギャップ半導体を使用した欧州初の強化型STATCOMシステムを同プロジェクトに納入し、窒化ガリウムおよび炭化ケイ素デバイスを系統安定化の要として位置づけました。一方、Microsoftの32億米ドルのスウェーデンキャンパスのように100%再生可能エネルギーで構築された北欧のデータセンターは高効率電力チェーンを必要とし、先端ICへの需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州内の10nm未満ファウンドリ能力の限界 | -1.6% | ドイツ、オランダ、フランス、ベルギー | 中期(2〜4年) |

| ファブの営業費用(OPEX)に影響するエネルギー価格の変動 | -0.8% | ドイツ、オランダ、フランス、イタリア | 短期(2年以内) |

| 半導体熟練労働力の不足と労働力の高齢化 | -1.1% | ドイツ、英国、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州内の10nm未満ファウンドリ能力の限界

TSMCのドレスデン合弁事業は28nm以上のノードに注力するため、欧州のハンドセットおよびハイパフォーマンスコンピューティング設計者は先端ロジックについてアジアのファブに依存し続けることになります。[2]台湾積体電路製造(TSMC)、「ESMCがドレスデンファブの起工式を実施」、pr.tsmc.com 10nm未満の施設には200億米ドル以上の支出と、ごく少数の企業しか展開できないトップクラスの極端紫外線(EUV)エコシステムが必要です。IMECの高開口数(High-NA)EUVパイロットラインは2028年以前に商業規模に達しないため、技術格差が長引いています。この不足は、AIアクセラレーター、5G無線シリコン、フラッグシップモバイルプロセッサにおける欧州集積回路市場の参加を制約しています。

半導体熟練労働力の不足と労働力の高齢化

英国は半導体従業員の39%が15年以内に退職する可能性があると報告しており、大学が輩出するプロセスエンジニアリングの人材は補填に不十分です。SEMIは2030年までに欧州全体で100万人の追加労働者が必要と予測しており、このギャップはファブの稼働率を制限し、立ち上げを遅延させる恐れがあります。見習い制度や国境を越えた流動性プログラムが整備されているものの、ニッチな専門知識を育成するまでのリードタイムは5〜7年に及び、欧州集積回路市場の成長軌道を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:メモリが勢いを増す

アナログ部品は2025年に31.85%の収益シェアを占め、車両および産業自動化における電力管理・センシング回路での普及度の高さを反映しています。しかしメモリデバイスは、エッジAIワークロードと車載インフォテインメントが高帯域幅・低レイテンシのストレージを求めることを背景に、9.08%のCAGRで最も急速に拡大しています。この変化は、処理インメモリおよびニューロモーフィックアレイがデータ移動のオーバーヘッドを圧縮するヘテロジニアスアーキテクチャへの移行を示しています。自動車の先進運転支援システム(ADAS)向けメモリチップの欧州集積回路市場規模は、インフォテインメントのアップグレードとセンサーフュージョンモジュールに牽引されて2030年まで年率二桁台で成長すると予測されています。ロジックデバイスは機能安全において引き続き重要であり、自動車用マイクロコントローラーおよび産業用プログラマブルロジックコントローラー(PLC)を支えています。InfineonのAURIXファミリーは、ISO 26262機能安全規格に準拠したサイバーセキュリティブロックとリアルタイム制御コアを組み合わせることで欧州の優位性を示しています。

メモリの急増は、欧州の分散型コンピューティングへの戦略的傾斜と連動しています。工場ロボット、スマートグリッドノード、自律型シャトルはいずれもオンボード推論エンジンを必要とします。耐久性と低消費電力を兼ね備えた新型不揮発性メモリは、CEA-LetiとSTMicroelectronicsが共同開発中であり、EUが求める主権型エッジAIハードウェアの方向性と一致しています。このように、欧州集積回路市場はアナログの基盤的役割を損なうことなく、データ中心のアーキテクチャへの再均衡を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術ノード別:レガシーが支配、最先端が加速

90nm超のノードが2025年の収益の45.08%を占め、トランジスタ密度よりも高電圧耐性と堅牢な認定が重視されるパワートレイン制御やスマートグリッドメータリングなどの「ムーア則を超えた」セクターへの欧州の傾斜を示しています。10nm未満のチップは最も急峻な15.62%のCAGR見通しを示していますが、AIアクセラレーターとプレミアムハンドセットのシステムオンチップ(SoC)に牽引されながらも、依然として小規模なベースからの成長です。28〜90nmの区分は、自動車用レーダープロセッサおよび産業用コントローラーにとってコストパフォーマンスの最適点を提供し、レガシーファブでの大量生産を維持しています。10〜28nmティアにおける欧州集積回路市場規模の成長は、自動車安全完全性向けに最適化された28nm FinFETラインを目標とする新たなドレスデン能力にかかっています。

IMECの積層相補型トランジスタを特徴とするモノリシック相補型電界効果トランジスタ(CFET)の概念実証は、次の10年のスケーリングパラダイムに影響を与える欧州の能力を示しています。ただし、商業化にはさらなる資本注入とHigh-NA EUVリソグラフィーを中心としたエコシステムの整合が必要です。

ウェハサイズ別:300mmが標準、450mmが視野に

300mmラインが2025年の収益の50.14%を生み出し、欧州集積回路市場製造の経済的基盤として位置づけられています。企業はパワーおよび混合信号用途のダイコスト低減のレバーとして、14.75%のCAGRで拡大すると予測される450mm以上のウェハに注目しています。Infineonの最初の200mm炭化ケイ素製品のリリースは、より大口径のワイドバンドギャップ生産に向けた中間的なマイルストーンを示しています。特に英国の150mm窒化ガリウムラインなど、小型フォーマットは航空宇宙プログラムの迅速な対応を支えるニッチな高品種少量生産向けに存続します。

450mm基板の採用にはリソグラフィーおよびメトロロジーツールへの同時投資が必要であり、オランダにおけるASMLのリーダーシップは、需要が移行を正当化した際に欧州を有利な立場に置きます。大型ウェハによるコスト削減は自動車用インバーターおよびサーバー電源のコスト競争力に反映され、欧州集積回路市場の規模優位性を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が加速

民生用電子機器は2025年の収益の最大シェアである39.92%を維持し、西欧全体に分散するスマートフォン、ウェアラブル、スマートホームノードをカバーしています。しかし自動車用半導体は、EV普及率がEUの2035年ゼロエミッション義務に向けて上昇するにつれて13.12%のCAGRで急速に前進しています。集中型ドメインコントローラーを特徴とするソフトウェア定義アーキテクチャは高速ネットワークスイッチとゾーナルゲートウェイを必要とし、ロジック、アナログ、メモリチップの需要を一体的に押し上げています。自動車用パワーモジュールの欧州集積回路市場規模は、炭化ケイ素トラクションインバーターが主流車両セグメントで拡大するにつれて2025年から2030年の間におよそ倍増すると予測されています。

IIoTの後付け改修に牽引された産業自動化が安定した成長層を加える一方、北欧諸国のデータセンター向けシリコンは豊富な再生可能エネルギーから恩恵を受けています。航空宇宙・防衛の購買者は、欧州宇宙機関の衛星プログラムが資金提供する高信頼性窒化ガリウムおよび耐放射線設計を通じてマージンを確保しています。

地域分析

ドイツの欧州集積回路市場リーダーシップは、2025年の収益シェア28.95%に支えられており、自動車OEMとの近接性およびTSMCの100億ユーロ(117億7,000万米ドル)のドレスデン合弁事業などの大規模ファブ投資が後押ししています。EUチップス法の補助金10億ユーロ(11億8,000万米ドル)に支援されたInfineonのスマートパワーファブは、パワーデバイスおよびマイクロコントローラーの地域供給能力を拡大しました。高い産業用電力コストにもかかわらず、ドイツは成熟したエンジニアリング人材基盤とOEM・サプライヤーの緊密な統合を活用し、ハブとしての地位を強化しています。フラウンホーファーIISなどの研究機関が先進的な車載ネットワークチップの開発を加速し、隣接セグメントへの技術波及効果を維持しています。

イタリアは、欧州委員会がカターニアにおけるSilicon Boxのチップレット統合施設に対して13億ユーロ(15億3,000万米ドル)を承認したことを契機に、2031年に向けて8.34%のCAGRという最も急速に成長する地域として台頭しました。この取り組みは、欧州でこれまで利用できなかった最先端パッケージングサービスを解放し、AI、データセンター、自動車ワークロードにわたるヘテロジニアス統合のアンカーとしてイタリアを位置づけています。STMicroelectronicsはさらに、トラクションインバーター向けに200mm炭化ケイ素ウェハの生産を拡大することで地域の勢いを高め、イタリアの大規模な自動車ティア1サプライヤー基盤と連携しています。

フランス、英国、北欧諸国が合わせて需要の増大するシェアを占めています。フランスはCEA-LetiのR&D資産を活用して窒化ガリウムオンシリコンRFデバイスを宇宙プラットフォームに展開し、STのトゥール工場はエアバスおよびサフランに高信頼性パワーモジュールを供給し続けています。英国のニューポートにある化合物半導体クラスターはブレグジット後も5G大型基地局向けに窒化ガリウムの専門知識を活用し、欧州の競争力を確保しています。北欧諸国、特にスウェーデンとデンマークは、洋上風力と再生可能エネルギー駆動のデータセンターに関連するパワーエレクトロニクス投資を取り込み、グリーンエネルギーと半導体製造ニーズの間の好循環を実現しています。

競争環境

欧州集積回路市場は中程度に集中しており、上位5社のサプライヤーが2024年の合算収益の過半数を占め、地域チャンピオンと多国籍ファウンドリが自動車・産業用ソケットをめぐって競い合う競争の場を形成しています。Infineon、STMicroelectronics、NXPはEUチップス法のインセンティブを活用して地域内のウェハ生産開始を拡大することで地位を強化しました。Infineonによる25億米ドルのMarvellの自動車用イーサネット事業の買収は、ソフトウェア定義車両に向けたシステムレベルの差別化を提供し、STはイタリアにおけるフロントエンド炭化ケイ素能力の拡張で垂直統合を深化させました。

ON SemiconductorやTexas Instrumentsなどのグローバルプレーヤーは欧州の流通・組立フットプリントの構築を続けており、ON SemiconductorはEliteSiCモジュールレンジを拡充するためにQorvoの炭化ケイ素接合型電界効果トランジスタ(JFET)資産を1億1,500万米ドルで買収しました。一方、TSMC、ボッシュ、Infineon、NXPで構成されるESMCコンソーシアムは欧州初のFinFET対応ピュアプレイファウンドリの建設を開始し、28nmジオメトリで地域に部分的な自律性を提供するとともに2,000人の直接雇用を創出しています。差別化レイヤーとしての先端パッケージングの台頭は、Silicon BoxやBlack Semiconductorなどの新興企業に空白機会を開き、後者はグラフェンベースの相互接続ソリューションの産業化に向けて2億5,440万ユーロ(2億9,945万米ドル)を確保しました。

持続可能性へのコミットメントが差別化要因となっています。GlobalFoundriesはEU分類規則に対応して、ドレスデンラインでのカーボンニュートラル電力の活用拡大とともに2050年までのネットゼロ排出を誓約しました。[4]GlobalFoundries、「GlobalFoundriesがネットゼロ排出にコミット」、gf.com知的財産保護も重要性を増しており、CadenceによるSecure-ICの買収は、無線更新に移行する欧州の自動車顧客向けのオンチップセキュリティを強化しています。IDM、ファブライトプレーヤー、専門パッケージング企業のこのモザイクが、2030年に向けた欧州集積回路市場のダイナミックな舞台を設定しています。

欧州集積回路産業リーダー

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Infineonはソフトウェア定義車両ソリューションを強化するため、MarvellのAutomotive Ethernet部門を25億米ドルで買収しました。

- 2025年2月:Infineonはドレスデンのスマートパワーファブに対してEUチップス法の資金10億ユーロ(11億3,000万米ドル)を受領しました。これは50億米ドルのプロジェクトの一部であり、1,000人の雇用創出が見込まれています。

- 2025年2月:SkyWater TechnologyはInfineonのオースティン200mmファブを買収することに合意し、約1,000人の雇用を維持するとともに基盤的なチップ能力を拡大します。

- 2025年1月:NXPはEU5カ国にわたるR&Dを拡大するため、欧州投資銀行から10億ユーロのローンを確保しました。

欧州集積回路市場レポートの調査範囲

集積回路(IC)は、トランジスタ、抵抗器、コンデンサ、ダイオードなどの複数の部品を、通常はシリコンである単一の半導体材料上に統合したコンパクトな電子デバイスです。この統合により、小さな物理的フットプリントの中でさまざまな機能を実行できる複雑な回路の作成が可能になります。

市場推計にあたっては、民生用電子機器、自動車、ITおよび通信、製造業、自動化など欧州のさまざまな産業で使用されるさまざまな種類の集積回路の販売から生み出される収益を追跡しました。

欧州集積回路市場は、タイプ(アナログIC、ロジックIC、メモリ、マイクロ〔マイクロプロセッサ、マイクロコントローラー、デジタル信号プロセッサ〕)およびエンドユーザー産業(民生用電子機器、自動車、ITおよび通信、製造業および自動化)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| アナログIC | |

| ロジックIC | |

| メモリ | マイクロ(マイクロプロセッサ(MPU)) |

| マイクロ(マイクロコントローラー(MCU)) | |

| デジタル信号プロセッサ |

| 10nm未満 |

| 10〜28nm |

| 28〜90nm |

| 90nm超 |

| 200mm以下 |

| 300mm |

| 450mm以上 |

| 民生用電子機器 |

| 自動車 |

| ITおよび通信 |

| 産業・工場自動化 |

| データセンターおよびクラウド |

| 航空宇宙・防衛 |

| 医療機器 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国(スウェーデン、フィンランド、デンマーク、ノルウェー) |

| その他の欧州 |

| ICタイプ別 | アナログIC | |

| ロジックIC | ||

| メモリ | マイクロ(マイクロプロセッサ(MPU)) | |

| マイクロ(マイクロコントローラー(MCU)) | ||

| デジタル信号プロセッサ | ||

| 技術ノード別 | 10nm未満 | |

| 10〜28nm | ||

| 28〜90nm | ||

| 90nm超 | ||

| ウェハサイズ別 | 200mm以下 | |

| 300mm | ||

| 450mm以上 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車 | ||

| ITおよび通信 | ||

| 産業・工場自動化 | ||

| データセンターおよびクラウド | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| 国別 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国(スウェーデン、フィンランド、デンマーク、ノルウェー) | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州集積回路市場の現在の規模は?

欧州集積回路市場は2026年に607億2,000万米ドルに達しました。

欧州集積回路市場は2031年までにどのくらいの速さで成長しますか?

収益は2031年までに889億3,000万米ドルに達すると予測されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は7.92%です。

最も急速に拡大しているセグメントはどれですか?

自動車用途が電気自動車向け半導体需要に支えられて13.12%のCAGRで最も急速な成長を示しています。

欧州集積回路市場においてドイツが優位な理由は何ですか?

ドイツは大規模な自動車OEM需要と主要なファブ投資を組み合わせており、2025年の収益シェアは28.95%に達しています。

欧州の半導体戦略における主なボトルネックは何ですか?

10nm未満のファウンドリ能力の不足により、設計者は先端ロジックについてアジアのファブに依存せざるを得ず、地域の主権確立の見通しが制限されています。

人材ギャップはどのように対処されていますか?

産業界と政府は見習い制度や国境を越えた研修プログラムを立ち上げていますが、SEMIは欧州が2030年までにさらに100万人の追加労働者を必要とすると推計しています。

最終更新日: