韓国アナログ集積回路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

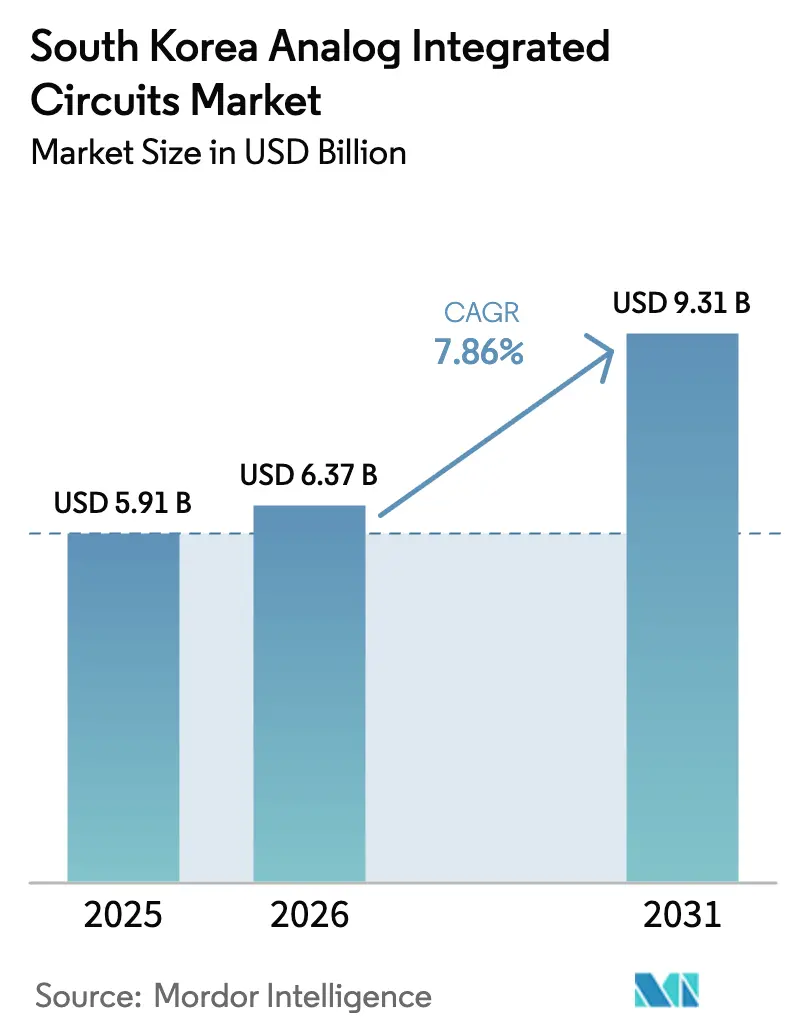

| 基準年の市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 9.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国アナログ集積回路市場分析

韓国アナログ集積回路市場規模は、2025年の59億1,000万米ドルから2026年には63億7,000万米ドルへと成長し、2026〜2031年の7.86%CAGRで2031年までに93億1,000万米ドルに達すると予測されています。この拡大は、K半導体ビジョンの下での記録的な政府補助金、5G基地局展開の加速、および電気自動車とエッジAIデバイスにおける省電力チップへの需要増大を反映しています。Samsung Electronicsは2025年1月にIntelを抜いて世界最大の半導体サプライヤーとなり、プレミアムウェハ容量とRFイノベーションにおける国家的リーダーシップを確認しました。研究開発費に対する最大50%の政府税額控除と、ファブレス設計会社向けの重点資金が参入障壁を低下させ、アナログ製造における持続的な設備投資の基調を設定しました。構造的な追い風には、Samsung製5G基地局53,000基の展開、現代・起亜自動車によるE-GMP電気自動車の増産、およびKAISTのニューロモーフィックブレークスルーも含まれており、これらすべてがRF、電力管理、およびセンサーインターフェースへの需要を倍増させました。リスクは、熟練エンジニアの不足、レガシーノードウェハの逼迫、および割引28 nmプロセスを提供する中国ファウンドリからの価格競争の激化に集中していました。

主要レポートの要点

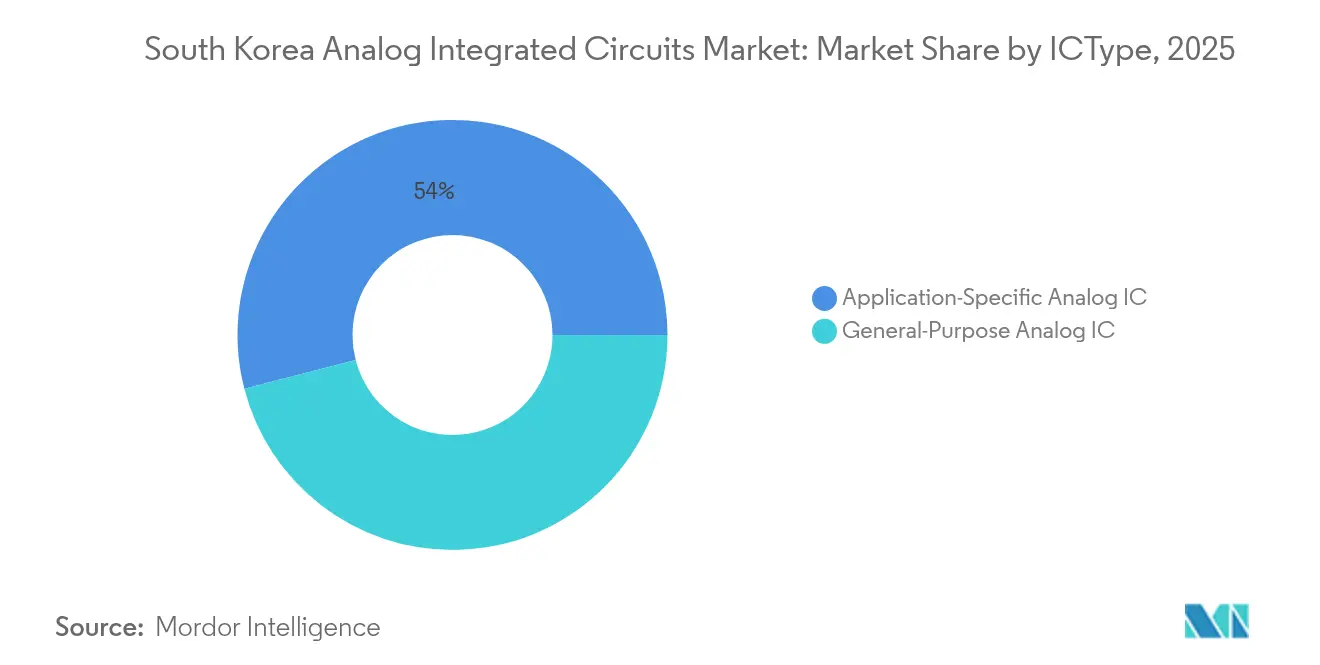

- ICタイプ別では、アプリケーション固有デバイスが2025年に54.02%の収益でリードし、2031年まで12.32%のCAGRを記録し、自動車およびエッジAI分野における二重の優位性を示しています。

- ウェハサイズ別では、200〜300 mmカテゴリが2025年に韓国アナログ集積回路市場シェアの50.12%を占め、一方で300 mmの生産量は2031年まで13.71%のCAGRで増加すると予測されています。

- テクノロジーノード別では、180 nm超のプロセスが2025年に韓国アナログ集積回路市場規模の58.11%のシェアを保持していましたが、28 nm未満の混合信号ノードは2031年まで14.63%のCAGRで拡大する見込みです。

- ビジネスモデル別では、IDMベンダーが2025年に65.05%のシェアを占めましたが、ファブレスプレーヤーは設計特化インセンティブを背景に12.74%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国アナログ集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RF アナログIC需要を高める急速な5Gインフラ展開 | +2.1% | 国内全体、ソウル、釜山、仁川に集中 | 短期(2年以内) |

| 政府「K半導体ビジョン」税制および設備投資インセンティブ | +1.8% | 国内全体、京畿道のクラスターに重点 | 中期(2〜4年) |

| 現代・起亜自動車によるEVおよびxEV生産急増による電力管理ICの需要拡大 | +1.5% | 蔚山、牙山の国内製造拠点 | 中期(2〜4年) |

| 韓国スマートホームエコシステムにおけるエッジAIおよびIoTデバイスの普及 | +1.2% | 国内全体、大都市圏での早期普及 | 長期(4年以上) |

| アナログIC輸入依存度削減のためのローカライゼーション推進 | +0.9% | 国内全体、サプライチェーン多様化に重点 | 長期(4年以上) |

| 高解像度OLED/マイクロLEDディスプレイファブによる精密アナログフロントエンドの需要促進 | +0.7% | 地域限定、Samsung DisplayおよびLG Displayの施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RF アナログIC需要を高める急速な5Gインフラ展開

わずか69日で100万契約を突破した全国的な5G普及は、高周波RFフロントエンドへの注文を即座に押し上げました。Samsungの第3世代ミリ波RFICは出力電力を2倍にし、フォームファクターを25%削減することで、制約された基地局フットプリント内でより高密度な無線アクセスユニットを実現しました。[1]Samsung Electronics、「Samsungが次世代5G RANポートフォリオを強化する新チップセットを発表」、samsung.comティア1オペレーターはその後、設備投資を増加させ、地元機器メーカーのKMW、SeoJin System、Ace Technologiesにおける2024年の合算収益で1兆8,000億ウォン(13億米ドル)を牽引しました。3.5 GHz、28 GHz、および39 GHz帯がすべて新しいゲインブロック、移相器、および電力増幅器を必要としたため、RFアナログICベンダーは設計採用サイクルの短縮から恩恵を受けました。この効果は産業用IoTおよびコネクテッドカープラットフォームにも波及し、サブ6 GHzバックアップ無線がミリ波リンクを補完しています。その結果、韓国アナログ集積回路市場は、特にSamsungファウンドリの300 mm RFラインにおいて、短期的なファブ稼働率の急上昇を経験しました。

政府K半導体ビジョン税制および設備投資インセンティブ

研究開発費に対して50%まで引き上げられた税額控除と、資本財に対する7年間の関税免除により、新規アナログファブの回収期間が短縮されました。ファブレス新興企業向けに確保された1兆ウォン(7億3,000万米ドル)の基金がプロトタイプコストを削減し、国内IPプールを拡大しました。大企業は510兆ウォン(3,700億米ドル)の民間投資を発表して応じ、中小企業はクリーンルームの改修と試験装置のアップグレードをカバーする低利融資を確保しました。このインセンティブは、アナログ、デジタル、および電力ドメインを単一ダイに統合するBCDプラットフォームへのプロセス移行計画を加速させ、自動車モジュールあたりのチップ搭載量を増加させました。中期的には、このパッケージにより2030年までに月間総ウェハ投入量が770万枚に増加し、韓国アナログ集積回路市場が主要な輸出柱として強化されると期待されています。

現代・起亜自動車によるEVおよびxEV生産急増による電力管理ICの需要拡大

現代自動車グループのE-GMPアーキテクチャには、高電圧ゲートドライバー、バッテリー管理IC、およびオンボード充電器コントローラーが必要でした。現代モービスは2025年初頭にランプ駆動および電力統合半導体の量産を開始し、ウェハをSamsungに外注しながらも社内テストおよびパッケージングを維持しました。国内自動車輸出は2023年に709億米ドルに達し、政策目標は2030年までに450万台のゼロエミッション車を掲げています。パワートレインの電動化により、アナログサプライヤーはISO 26262機能安全規格を満たす熱シャットダウン機能を備えた200 V〜800 Vバッテリーシステム向けASICを優先するようになりました。その結果生じた数量増加は、現在ほぼフル稼働で稼働している0.18 µm BCDラインの受注残を拡大させ、韓国アナログ集積回路市場の収益基盤を強化しました。

スマートホームエコシステムにおけるエッジAIおよびIoTデバイスの普及

KAISTのニューロモーフィックチップは、常時オンの音声および視覚タスク向けスパイキングニューラルネットワークにおける地元の専門知識を実証し、主要GPUと比較して625倍のエネルギー節約を達成しました。Rebellions や FuriosaAI などの新興企業は優秀なエンジニアリング人材を集め、数百万ドルの資金調達ラウンドを完了し、低消費電力センサーハブに多様なIPを注入しました。OHSUNG Electronicsは音声コマンドアクセラレーターを組み込んだホームIoTエッジハブをパイロット展開し、混合信号オーディオフロントエンドに対する強い国内需要を示しました。Arm Cortex-M0+マイクロコントローラーとAIコプロセッサーを組み合わせたシステムインパッケージソリューションは、センサーインターフェーシング、クロック生成、および電力監視においてアナログICが不可欠であることを実証しました。これらの設計採用は消費者向け家電および防犯システムに広がり、韓国アナログ集積回路市場の総アドレス可能部分を拡大しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内アナログ設計人材基盤の限界 | -1.4% | 国内全体、ソウルおよび大田テクノロジークラスターで深刻 | 短期(2年以内) |

| 既存グローバルサプライヤーの規模による参入障壁の高さ | -1.1% | グローバル競争、国内市場浸透の課題 | 中期(2〜4年) |

| 韓国ファウンドリにおけるレガシーノードウェハの不足 | -0.8% | 国内全体、京畿道製造拠点に集中 | 短期(2年以内) |

| 原材料ウェハおよび特殊基板価格の変動 | -0.6% | グローバルサプライチェーン、韓国ファブ操業への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内アナログ設計人材基盤の限界

アナログ設計には、連続時間信号インテグリティ、レイアウト寄生制御、および信頼性試験における深い経験が必要です。中小企業は週64時間のピーク作業負荷を報告しており、プレミアム賃金の提示にもかかわらず深刻な人員不足が明らかになっています。メガクラスタープロジェクトは大学の講座や職業訓練カリキュラムに資金を提供していますが、パイプラインが完全に解消されるのは2027年以降になる見込みです。その結果、複数の中小企業がテープアウトを延期し、収益転換が遅れ、韓国アナログ集積回路市場の短期的な成長が鈍化しています。

既存グローバルサプライヤーの規模による参入障壁の高さ

Texas Instruments、Analog Devices、およびInfineonは、数十年にわたる顧客認定、幅広い製品ポートフォリオ、およびコスト優位性をもたらす数十億ドルの設備投資予算を維持しています。同時に、中国ファウンドリは28 nmウェハ価格を引き下げ、レガシーノードで地元IDMを価格面で下回っています。アナログ顧客は再認定コストが高いためサプライヤーを切り替えることはほとんどなく、これが国内参入企業の数量制約となり、韓国アナログ集積回路市場全体の価格実現ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:アプリケーション固有の優位性が専門化を促進

アプリケーション固有アナログICは2025年に韓国アナログ集積回路市場シェアの54.02%を占め、自動車、RF、およびセンサーインターフェースカテゴリがミックスをリードしました。車両の電動化が統合ゲートドライバーとバッテリーモニターを必要とし、5G基地局の展開がカスタムLNAおよびフェーズドアレイコントローラーを発注したため、このセグメントは最速の12.32%CAGRを達成しました。消費者向けスマートホーム家電は、オーディオCODECおよびカメラ制御ASICを通じて数量を追加しました。SamsungとHyundai Mobisが初期生産枠の大部分を確保し、主要産業を外部の混乱から守るローカライズされたサプライチェーンを強化しました。

汎用アナログICは、多様な電子機器全体での電力管理、信号変換、およびインターフェースブリッジングに引き続き不可欠でした。データセンターのUPSアップグレードと急速充電ステーションが同期バックコントローラーと高サイドの電流センサーへの需要を押し上げました。USB-PD、HDMI 2.1、およびDisplayPort 2.1アップグレードに乗るインターフェースICがADCおよびオペアンプの数量を安定させました。このカテゴリはアプリケーション固有デバイスの成長に遅れをとりましたが、その幅広い需要基盤により、ファウンドリの稼働を安定させる定期的なウェハ投入が確保されました。汎用デバイスの韓国アナログ集積回路市場規模は、産業オートメーションの改修と6Gテスト機器のパイロットに支えられ、2031年まで中一桁台の成長率で拡大すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ウェハサイズ別:300 mmへの移行が生産スケーリングを加速

200〜300 mmセグメントは、レガシーの電力管理およびディスプレイドライバーウェハが成熟したラインで出荷を継続したため、2025年に韓国アナログ集積回路市場規模の50.12%を占めました。しかし、容量最適化の取り組みは300 mmへの移行を優先し、ウェハあたりのダイ数の増加により資本効率を高めました。Samsungの平沢キャンパスは設備投資が45%急増した後、300 mmアナログウェハの投入量を増加させ、DB Hitechは月産20,000枚を目標とする2兆5,000億ウォン(18億米ドル)のグリーンフィールドラインを承認しました。

新ラインへの装置納入には、厚膜酸化物BCDスタック向けに構成された高電流イオン注入装置とCMPモジュールが含まれていました。ファブレス設計者とプロセスエンジニアの間での同期的な製造容易化設計ワークショップの後、ワイドボディトレンチMOSレイアウトの歩留まり学習が改善されました。予測期間にわたり、300 mmウェハは自動車、5G、および100 mm²を超えるダイ面積を必要とするAIアクセラレーターに支えられ、13.71%のCAGRを記録すると期待されています。逆に、200 mm以下のファブはラインの移転が正当化されないニッチなセンサーインターフェースおよびレガシー混合信号ASICの生産を継続し、韓国アナログ集積回路市場内でバランスのとれたウェハサイズ分布を維持します。

テクノロジーノード別:レガシーノードが市場を支え、高度な統合が台頭

180 nm超のプロセスは、実証済みの高電圧耐性とコスト効率により、2025年に韓国アナログ集積回路市場規模の58.11%を占めました。設計者は、スケーリングではなくデバイス物理が性能を制限する電力ダイオード、LEDドライバー、およびRF電力増幅器にこれらのノードを好みました。しかし、28 nm未満の強化された混合信号ノードは、先進FinFETおよびGAAプラットフォーム上にADC、DAC、およびDSPブロックを統合することで14.63%のCAGRを記録しました。SamsungファウンドリはAIアクセラレーターのテープアウトを2 nmで確保し、低ジッタPLLと高ダイナミックレンジLDOレギュレーターを組み込み、デジタルコアと精密アナログペリフェラルを統合しました。

中間の90〜180 nmノードは、産業オートメーションおよび自動車レーダーフロントエンドの堅調な市場に対応しました。ETRIの研究者は90 nm SiGe上でCバンドGaN LNAを実証し、2 dB以下の雑音指数を達成して、高周波アナログゲインステージにおけるこのノードの実用性を証明しました。長期的には、2.5Dパッケージングで相互接続されたハイブリッドチップレットがノード選択とシステム統合をさらに切り離し、設計者が高電圧BCDアナログとFinFETロジックを別々の基板上で混在させながら、韓国アナログ集積回路市場に引き続き貢献できるようにする可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:IDMのリーダーシップがファブレスのイノベーションの挑戦に直面

IDMは65.05%の収益シェアを維持し、SamsungとSK hynixはプロセス研究開発、量産製造、および先進テストをカバーする垂直統合サプライチェーンを活用しました。緊密な統合により、アナログデバイスレイアウトを製造フィードに直接最適化することが可能となり、自動車契約に不可欠な歩留まりと信頼性指標が向上しました。しかし、韓国アナログ集積回路産業は12.74%のCAGRで活発なファブレス成長を経験しました。SamsungファウンドリのDSPパートナーであるSemiFiveは、高精度温度センサー、スペクトラム拡散DC-DCコントローラー、およびサブGHz PLLを含む再利用可能なアナログIPブロックの強みで7,000万米ドルの売上を突破しました。

Rebellions-Sapeonの合併により国内初のAIチップユニコーンが誕生し、低消費電力PLLと高速ADCを統合したエッジ推論ASICへの新鮮な資本を投入するという市場の意欲を示しました。新興のチップレット手法により、ファブレス企業はアナログI/Oダイをコンピュートタイルと並べてパッケージ化し、テープアウトリスクを軽減し、検証サイクルを短縮できるようになりました。したがって、相互に有益なIDM-ファブレスエコシステムが、韓国アナログ集積回路市場における混合信号イノベーションの次の波を支えています。

地理的分析

京畿道は、龍仁メガクラスターと平沢、華城、利川の既存ファブのおかげで、ウェハ容量の大部分を占めました。4,710億ウォン(3億5,000万米ドル)の官民共同イニシアチブにより、2030年までに16のファブが追加され、月産770万枚に生産量が拡大します。4 GWの追加変電所容量と300 kmの再生水パイプラインを含むユーティリティのアップグレードが、以前は拡張を制限していた慢性的な電力と水の制約に対処しました。仁川港への道路および鉄道リンクが、欧州および北米の自動車および消費者クライアント向けの高付加価値アナログIC出荷の輸出リードタイムを短縮しました。

忠清地域は、GaNおよびSiCパイロットラインへの助成金に支えられ、化合物半導体エピタキシーおよびMEMSセンサーパッケージングの専門ハブとして台頭しました。大田のリサーチトライアングルはKAIST、ETRI、および複数の新興企業を結集し、ラボスケールのイノベーションと商業テープアウトの間の相互交流を可能にしました。南東部では、蔚山と釜山が自動車および造船電子機器に注力し、パワートレイン制御ICおよび海洋レーダーフロントエンドへの安定した需要を生み出しました。これらの補完的なクラスターがサプライチェーンの回復力を強化し、韓国アナログ集積回路市場の経済的恩恵を主要な京畿道回廊を超えて拡散させました。

政府の迅速許可制度が土地取得と環境審査を簡素化し、新規ファブの建設スケジュールを加速させました。地方当局は、湿式化学品、特殊ガス、およびCMPスラリーの補助サプライヤーを誘致するために税制優遇措置と人材育成補助金を提供しました。これらの地理的エコシステムが物流コストを削減し、知識のスピルオーバーを促進し、2032年までに台湾を抜いて世界第2位のチップ生産国になるという韓国の目標を強化しました。

競争環境

Samsung Electronicsは2025年初頭に半導体収益でIntelを抜き、強力な5G機器販売と加速する2 nmファウンドリ受注に支えられてグローバルリーダーシップを確固たるものにしました。NAVERとのハイパースケールAIおよびAMDとの第5世代HBMにおける戦略的提携が、小規模な競合他社が容易に複製できないバリューチェーンの幅を生み出しました。SK hynixはTSMCとの共同HBM作業と取締役会承認の龍仁クラスターを通じてアナログ隣接スペースに進出し、メモリと混合信号ロジックラインを統合しました。

ファブレスの先駆者が現状に挑戦しました。Rebellions-Sapeonの合算評価額は1兆4,000億ウォン(9億5,000万米ドル)を超え、低消費電力PLLと高速ADCを統合したエッジ推論ASICに新鮮な資本を投入しました。[4]KED Global、「Rebellions・Sapeon Koreaが合併してAIチップユニコーンを形成」、kedglobal.comFuriosaAIがMetaの8億米ドルの買収提案を拒否したことは、国内スケールアップ経路への自信を示し、独自のIPが長期的な独立性を支えられることを示しました。SemiFiveによるAnalog Bitsの買収はIPカタログを拡充し、同社を混合信号チップレットのワンストップショップとして位置づけ、消費者および産業顧客向けのターンキー設計を促進しました。

海外参入企業は買収を通じて適応しました。MicrochipによるVSI Co. Ltd.の買収は、ADASおよびデジタルコックピットに不可欠な自動車用SerDes能力を確保しました。Tower SemiconductorはAPEC 2025で次世代BCD技術を披露し、180 nmバルクラインで40 V〜100 V定格デバイスを必要とする韓国の自動車サプライヤーを獲得しようとしました。グローバルに規模を持つIDMと機敏な韓国ファブレス企業の相互作用が、適度に集中しながらも急速に進化する韓国アナログ集積回路市場を定義しています。

韓国アナログ集積回路産業リーダー

Analog Devices Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Samsungがメモリフォトマスク生産の外注を検討しているとの報道が浮上し、国内サプライチェーンの堅牢性に関する議論を呼びました。

- 2025年3月:Tower SemiconductorがAPEC 2025で自動車およびAI電力密度に対応できる先進BCDプラットフォームを発表しました。

- 2025年3月:MetaがFuriosaAIに8億米ドルの買収提案を行いましたが、国内所有権を維持するために拒否されました。

- 2025年1月:Microchip TechnologyがADASおよびデジタルコックピットネットワーキングポートフォリオを拡充するために、自動車接続のパイオニアであるVSI Co. Ltd.を買収しました。

韓国アナログ集積回路市場レポートの範囲

アナログ集積回路(IC)は多くの電子デバイスの必須コンポーネントです。音声、光、温度などの現実世界の現象を表す連続信号を処理するように設計されています。

市場推定のために、消費者、自動車、通信、コンピュータ、産業などのさまざまな産業で使用されるさまざまな種類のアナログ集積回路の販売から生み出される収益が追跡されます。市場トレンドは、製品イノベーション、多様化、および拡大への投資を分析することで評価されます。5G、IoT、AI、エネルギー効率、人工知能、自律システム、電気自動車、および生体医療デバイスの強化も、調査対象市場の成長を決定する上で重要です。

韓国アナログ集積回路市場は、タイプ別(汎用IC[インターフェース、電力管理、信号変換、および増幅器/コンパレータ]、アプリケーション固有IC(消費者[オーディオ/ビデオ、デジタルスチルカメラおよびカムコーダー、およびその他の消費者向け製品]、自動車[インフォテインメントおよびその他のインフォテインメント]、通信[携帯電話、インフラ、有線通信、近距離通信、およびその他の無線通信]、コンピュータ[コンピュータシステムおよびディスプレイ、コンピュータ周辺機器、ストレージ、およびその他のコンピュータ]、および産業およびその他))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| 汎用アナログIC | インターフェース | |

| 電力管理 | ||

| 信号変換 | ||

| 増幅器/コンパレータ | ||

| アプリケーション固有アナログIC | 消費者向け | オーディオ/ビデオ |

| デジタルスチルカメラおよびカムコーダー | ||

| その他の消費者向け製品 | ||

| 自動車 | インフォテインメント | |

| パワートレインおよび安全 | ||

| 通信 | 携帯電話 | |

| インフラ | ||

| 有線通信 | ||

| 近距離通信 | ||

| その他の無線通信 | ||

| コンピュータ | システムおよびディスプレイ | |

| 周辺機器 | ||

| ストレージ | ||

| その他のコンピュータ | ||

| 産業およびその他 | ||

| 200 mm以下 |

| 200〜300 mm |

| 300 mm |

| 450 mm以上 |

| 180 nm超 |

| 90〜180 nm |

| 28〜90 nm |

| 28 nm未満(混合信号) |

| 垂直統合デバイスメーカー(IDM) |

| デザイン/ファブレスベンダー |

| ICタイプ別 | 汎用アナログIC | インターフェース | |

| 電力管理 | |||

| 信号変換 | |||

| 増幅器/コンパレータ | |||

| アプリケーション固有アナログIC | 消費者向け | オーディオ/ビデオ | |

| デジタルスチルカメラおよびカムコーダー | |||

| その他の消費者向け製品 | |||

| 自動車 | インフォテインメント | ||

| パワートレインおよび安全 | |||

| 通信 | 携帯電話 | ||

| インフラ | |||

| 有線通信 | |||

| 近距離通信 | |||

| その他の無線通信 | |||

| コンピュータ | システムおよびディスプレイ | ||

| 周辺機器 | |||

| ストレージ | |||

| その他のコンピュータ | |||

| 産業およびその他 | |||

| ウェハサイズ別 | 200 mm以下 | ||

| 200〜300 mm | |||

| 300 mm | |||

| 450 mm以上 | |||

| テクノロジーノード別 | 180 nm超 | ||

| 90〜180 nm | |||

| 28〜90 nm | |||

| 28 nm未満(混合信号) | |||

| ビジネスモデル別 | 垂直統合デバイスメーカー(IDM) | ||

| デザイン/ファブレスベンダー | |||

レポートで回答される主要な質問

韓国アナログ集積回路市場の現在の価値はいくらですか?

市場は2026年に63億7,000万米ドルであり、2031年までに93億1,000万米ドルに達すると予測されています。

市場において収益と成長をリードするセグメントはどれですか?

アプリケーション固有アナログICは2025年に54.02%の収益を占め、2031年まで12.32%のCAGRで成長すると予測されています。

300 mmウェハの採用はどのくらいの速さで成長していますか?

300 mmアナログウェハの出荷量は2026年から2031年の間に13.71%のCAGRで増加すると予測されています。

国内アナログ生産を支援する政府のインセンティブは何ですか?

K半導体ビジョンは研究開発費に対して最大50%の税額控除、設備投資の最大80%の現金補助金、およびファブレス新興企業向けの1兆ウォン基金を提供しています。

なぜ人材不足がアナログ設計の制約要因となっているのですか?

専門的なアナログエンジニアリングスキルは希少であり、中小企業は経験豊富な設計者を確保するのに苦労しており、プロジェクトの遅延と容量増強の鈍化につながっています。

既存IDMへの新興競合他社は誰ですか?

Rebellions、SemiFive、FuriosaAIなどのファブレス新興企業が投資を集め、SamsungファウンドリとパートナーシップしてSpecialized混合信号SoCをリリースしています。

最終更新日: