電気自動車向けニッケル系電池市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

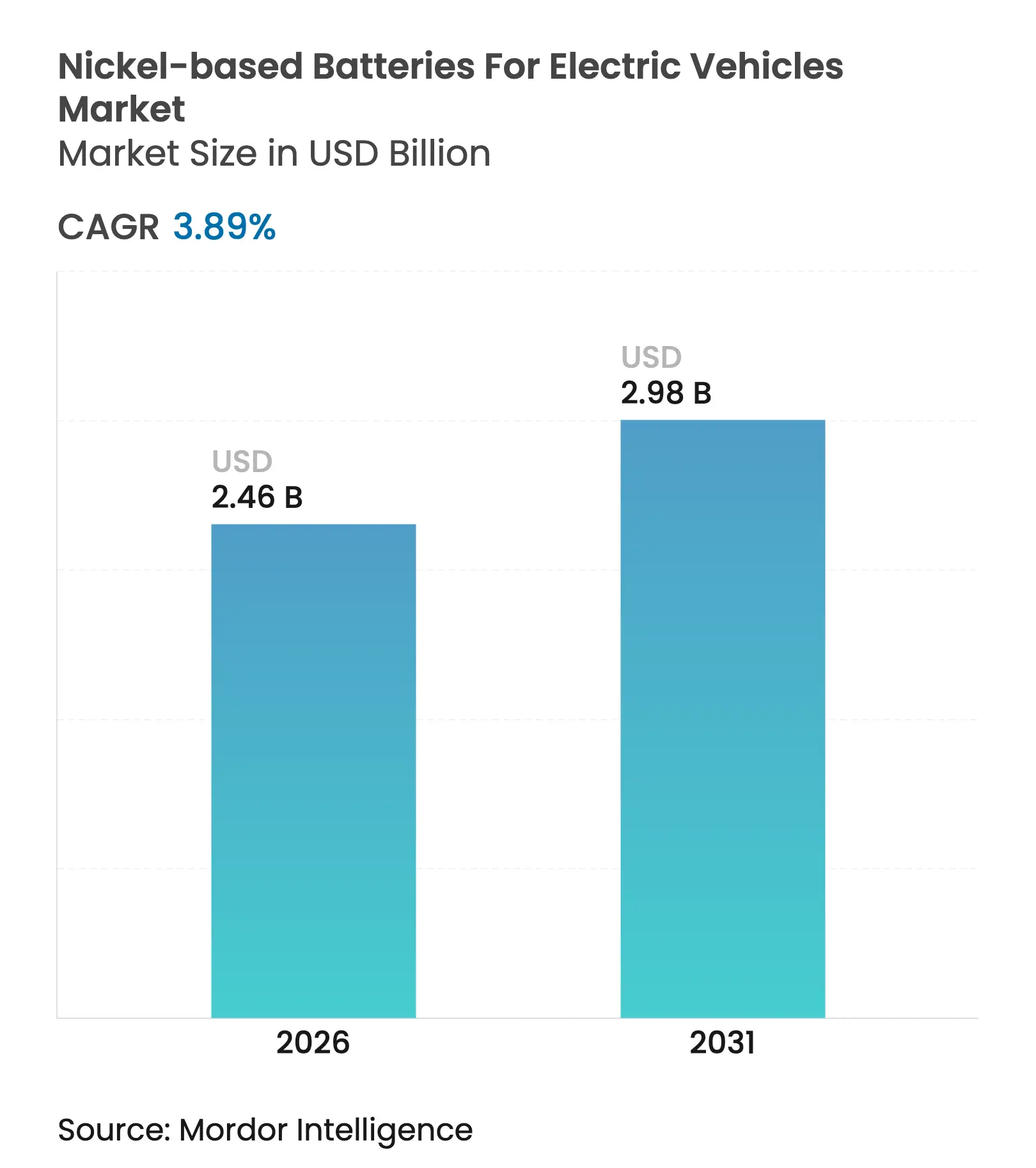

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

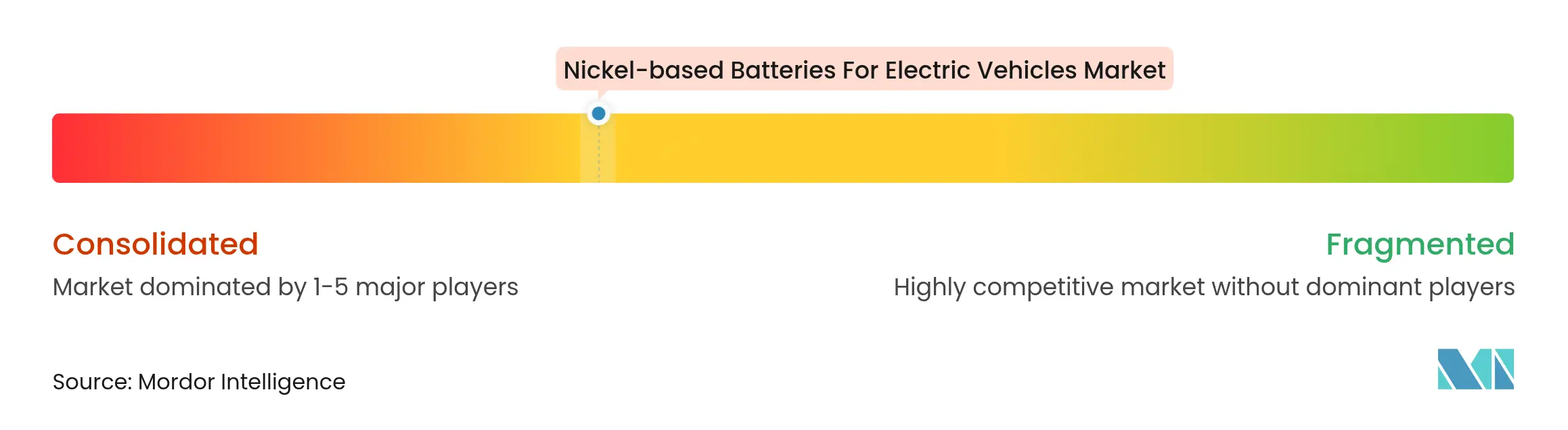

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による電気自動車向けニッケル系電池市場分析

電気自動車向けニッケル系電池市場規模は、2025年の23億7,000万米ドルから2026年には24億6,000万米ドルへと拡大し、2026年〜2031年のCAGR 3.89%で2031年までに29億8,000万米ドルに達すると予測されています。現時点において、電気自動車向けニッケル系電池市場規模は成熟段階を反映しており、数量セグメントでは需要が横ばいとなる一方、プレミアムおよび商業フリートのニッチ分野では引き続き底堅い推移を示しています。大手自動車メーカーはフラッグシップモデルに高ニッケル系の化学物質を維持することで400マイル超の航続距離を確保する一方、欧米各国政府は輸入依存度を低減するために国内採掘・精製インセンティブを加速させています。800V電気プラットフォームへのOEM移行、バッテリー・アズ・ア・サービス契約の採用拡大、およびリサイクルへの垂直統合が戦略的優先事項を形成し続けています。

主要レポートの要点

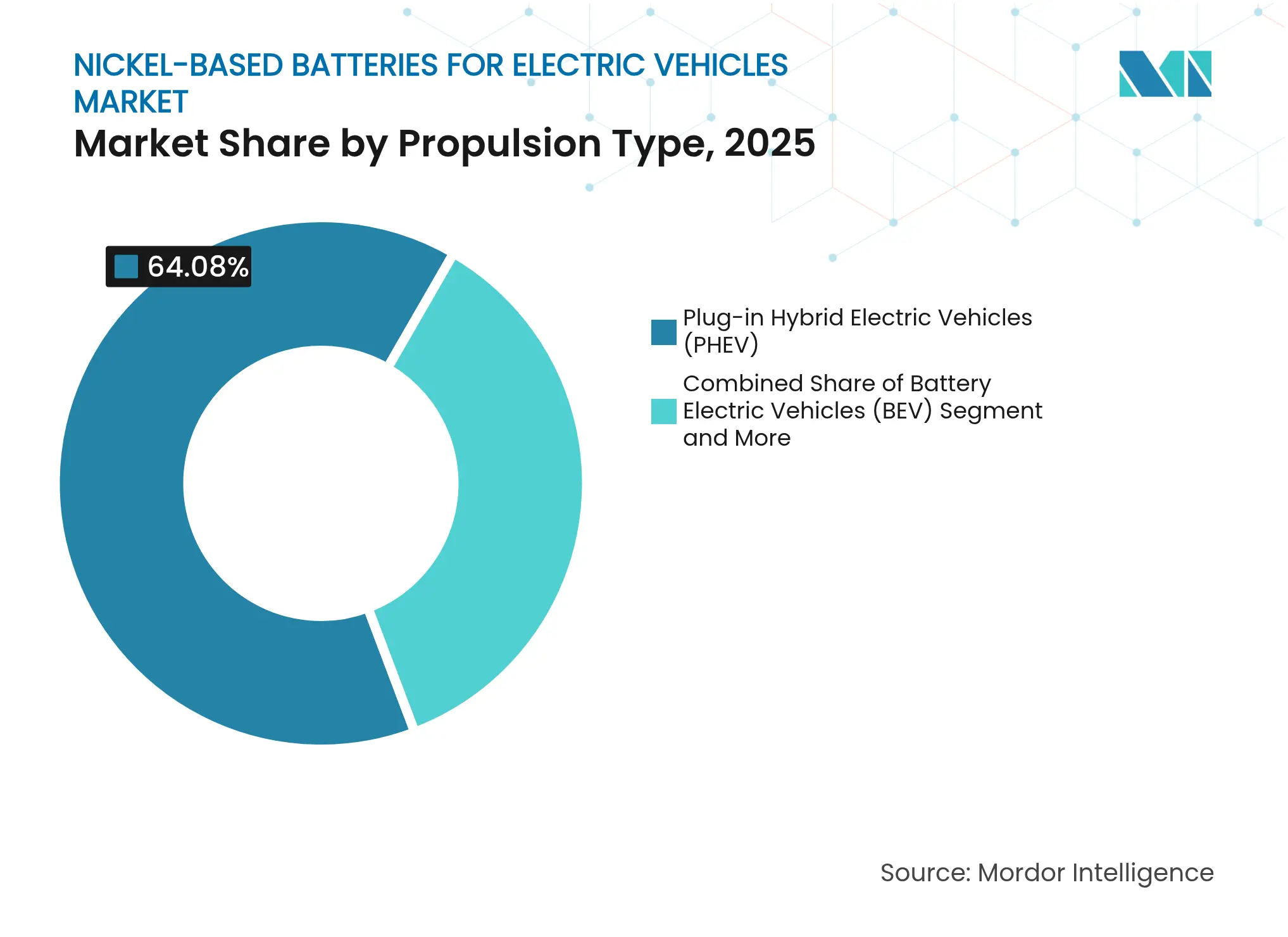

- 推進タイプ別では、PHEVが2025年に64.08%の収益シェアを占めてトップとなり、BEVは2031年にかけて最高の4.93% CAGRを記録すると予測されています。

- 電池タイプ別では、高性能NCA/NCM系化学物質が2025年の電気自動車向けニッケル系電池市場シェアの50.92%を獲得し、NiMHは2031年に向けて4.52% CAGRを達成する見込みです。

- 車両タイプ別では、商用車が2025年の電気自動車向けニッケル系電池市場規模の62.88%を占め、乗用車は4.03% CAGRでこれを上回る成長が期待されています。

- 形状別では、ラミネート型セルが2025年に56.84%のシェアを占め、円筒形セルは2031年にかけて4.95% CAGRを記録すると予測されています。

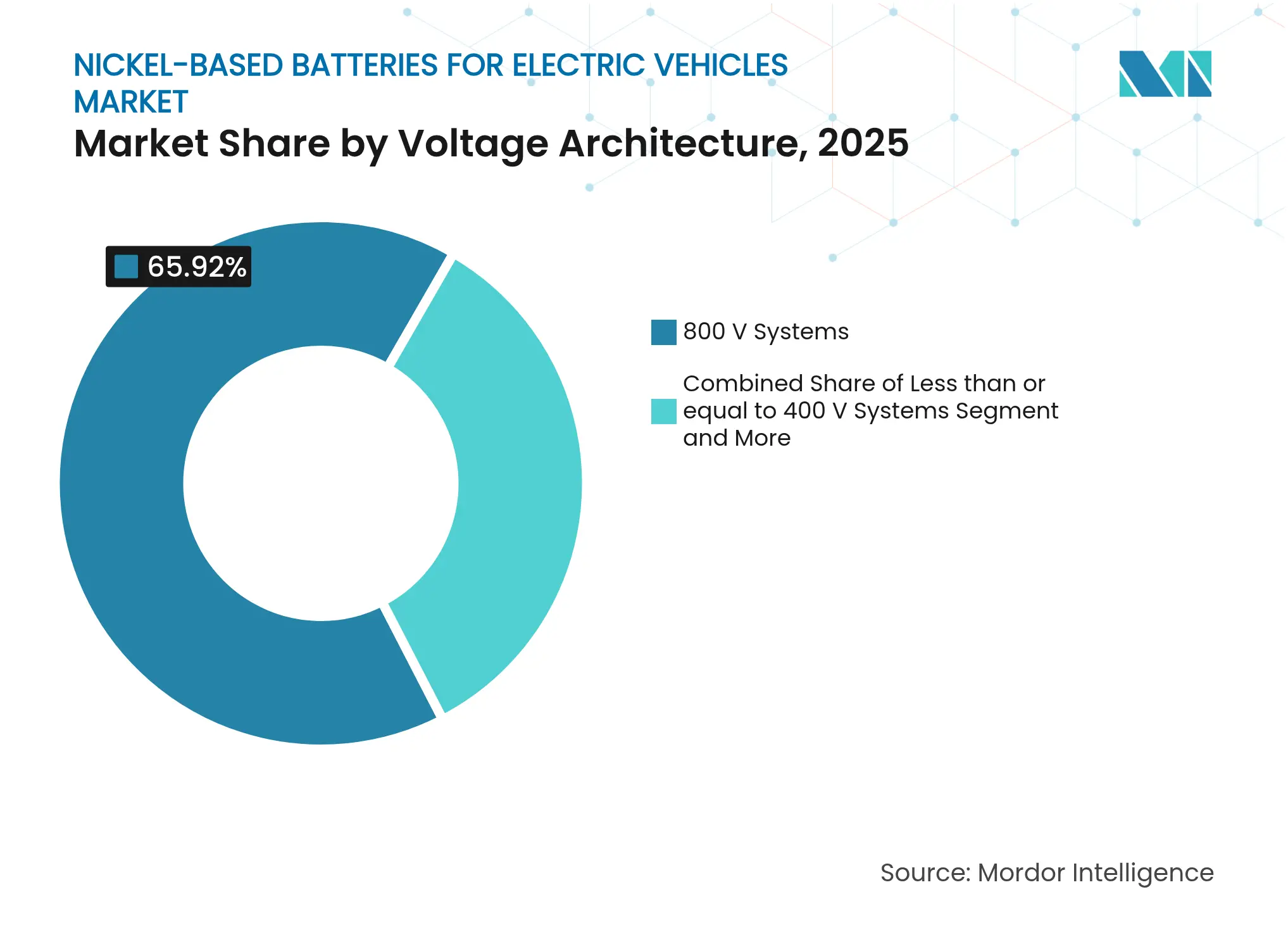

- 電圧アーキテクチャ別では、800Vシステムが2025年に65.92%のシェアを保持し、400V以下システムは4.26% CAGRで成長する見込みです。

- エンドユーザー別では、フリート事業者が2025年の需要の70.65%を占め、OEM組立ラインが4.11% CAGRで最も急速に拡大しています。

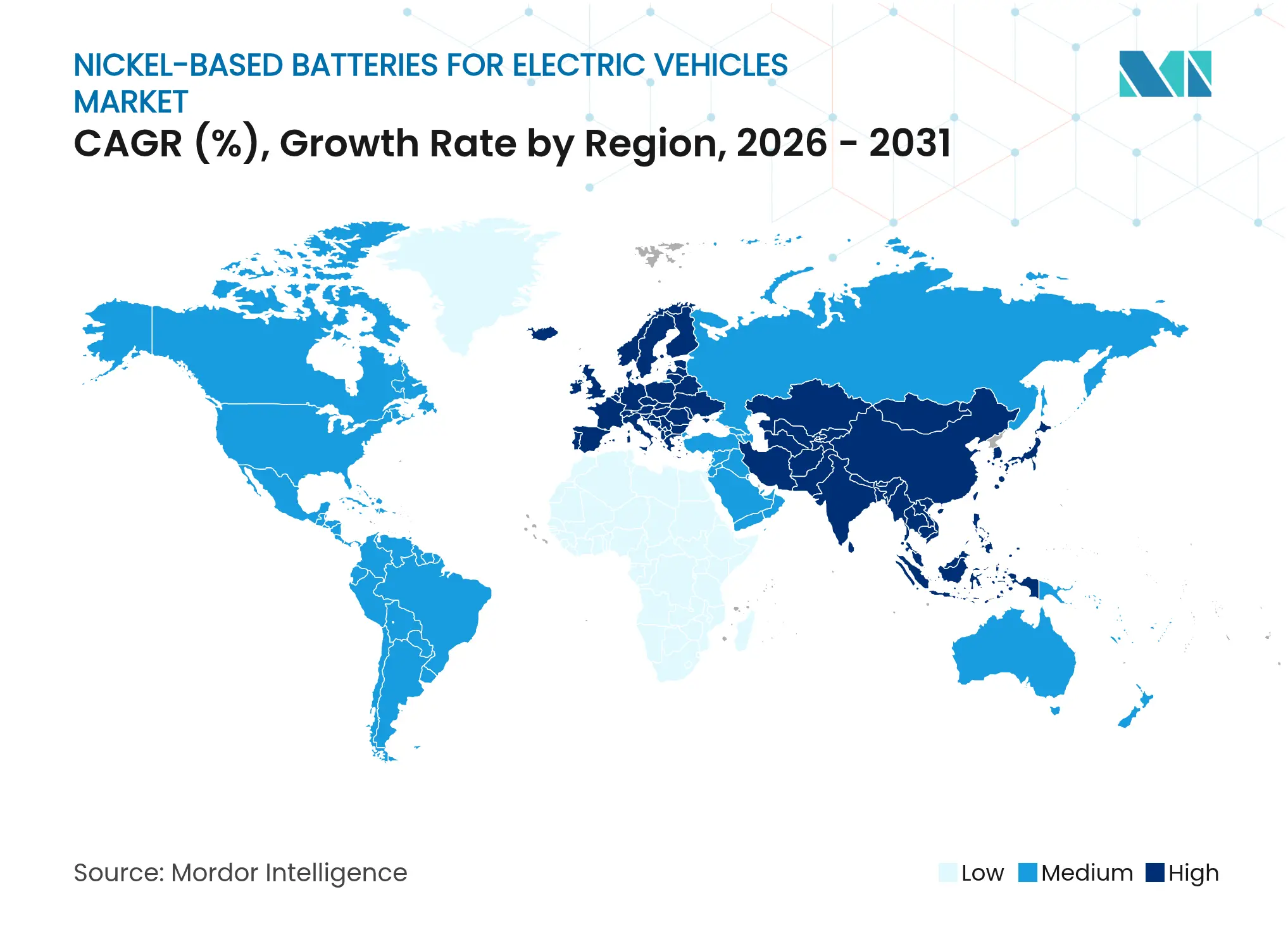

- 地域別では、欧州が2025年に43.95%のシェアでトップとなり、アジア太平洋地域が4.89% CAGRで最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車向けニッケル系電池市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界のEV生産の急速な拡大 | +1.2% | APAC主導のグローバル市場、電池1個当たりニッケル25.3kg | 中期(2〜4年) |

| 積極的な排出削減義務 | +0.8% | 欧州および北米、IRAが国内調達を牽引 | 短期(2年以内) |

| 800V高ニッケルプラットフォームへのOEM移行 | +0.7% | 欧州および北米のプレミアムセグメント | 中期(2〜4年) |

| ニッケルリッチ系化学物質の高エネルギー密度 | +0.6% | グローバルのプレミアムEVセグメント、欧州および北米に集中 | 長期(4年以上) |

| 規模の経済によるUSD/kWhの低下 | +0.4% | アジア太平洋地域の製造拠点、世界市場へのスピルオーバー | 中期(2〜4年) |

| 閉ループニッケル回収の商業化 | +0.3% | 北米および欧州、規制支援あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のEV生産量の急速な拡大

車両組立量の急激な増加は、正極材化学が多様化する中でもニッケルの絶対需要を押し上げています。世界の電池セルメーカーは、電池1個当たりのニッケル含有量が前年比8%増加したと報告しており、2025年の平均は25.3kgに達しています。これは400マイル航続距離のパックを必要とするプレミアムSUVによって牽引されています。[1]「2025年のEV電池ニッケル使用量が急増」、Adamas Intelligence、adamasintelligence.com Panasonicのカンザス州における40億米ドル規模の工場は2025年3月に稼働を開始し、毎秒60個超のセルを生産するなど、国内生産能力への業界コミットメントを示しています。ただし、プレミアム需要への高い依存度は、フラッグシップモデルの発売を遅延させるマクロ的な景気後退に対してサプライヤーを脆弱にします。

積極的な排出削減義務および財政的インセンティブ

米国のインフレ抑制法は消費者向けクレジットおよび製造補助金に700億米ドル超を充当しており、外国懸念事業者の調達規則に対する前例のない精査を引き起こしています。[2]「インフレ抑制法ガイドブック」、ホワイトハウス、whitehouse.gov 欧州では、フリート平均CO₂目標が2025年に100g/kmへと強化され、長距離ニッケル系化学物質に対するOEMの選好を加速させています。インドネシアは自国の鉱石へのアクセスを確保するため二国間協定を積極的に推進しており、地政学的交渉が戦略的調達経路を左右する構図を示しています。

超高速充電を実現する800V高ニッケルプラットフォームへのOEM移行

自動車メーカーは800Vトポロジーを推進し、300km分の航続距離補充に要する充電時間を15分以内に短縮しています。BMWの第6世代eDriveはエネルギー密度が20%向上した円筒形セル形状を採用し、VolvoのES90は1MWピーク出力で充電し、10分間で300kmを追加します。[3]「Neue Klasse電池技術の詳細」、BMWグループ、bmwgroup.com 炭化ケイ素インバーター、軽量銅ハーネス、および厳格な熱マージンは、大電流パルスを暴走リスクなく持続できる高ニッケルパックのビジネスケースを強化しています。

LFPに対するニッケルリッチ系化学物質の高エネルギー密度

ニッケルリッチNCA正極材はセルレベルで定常的に260Wh/kgに達する一方、標準的なLFP形式は160Wh/kg前後にとどまります。この差は、積載量のペナルティが直接的に貨物収入の損失に直結する長距離トラックにおいて極めて重要です。最近の単結晶正極材のブレークスルーは残留リチウムを54%削減し、初期サイクルの容量低下を抑制して保証寿命を延長します。しかしながら、BYDのブレード設計LFPモジュールが体積密度の劣勢を縮小しており、ニッケルサプライヤーはニッケル含有量90%超の正極材を目指したR&Dを強化せざるを得ない状況となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| LFPの急速なコスト低下 | -1.1% | 中国が先行、欧州および北米へ拡大 | 中期(2〜4年) |

| 供給および価格の変動性 | -0.9% | グローバル、インドネシアが供給の60%を掌握 | 短期(2年以内) |

| 全固体リチウム金属ロードマップ | -0.8% | グローバルのプレミアムセグメント計画 | 長期(4年以上) |

| ESGバックラッシュ | -0.6% | インドネシア、西側輸入市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大衆向けBEVにおけるニッケル需要を侵食するLFPの急速なコスト低下

中国の量産ラインは現在、LFPパックを80米ドル/kWh未満で供給しており、この閾値はニッケル電池を低価格帯セグメントの外側でプレミアム化しています。FordおよびGMを含む自動車メーカーは中価格帯車向けにマンガンリッチブレンドへと方針を転換し、正極材のニッケル強度を削減しています。60米ドル/kWh未満で試作されるナトリウムイオン電池は、エントリーレベルモデルからニッケルを完全に排除する脅威をはらんでおり、ニッケルの用途を高重量エネルギーが不可欠な分野に限定しようとしています。

クラス1電池グレードニッケルの供給および価格の変動性

ニッケル先物は、2025年初頭にモロワリ工業団地での地滑りが生産を阻害した後、トン当たり15,000〜15,800米ドルの間で変動しました。高圧酸浸出廃水流は環境面での精査を高め、西側市場へのアクセスを脅かしています。欧米政府は国内鉱山許可の迅速化で対応していますが、7〜10年という長いリードタイムが緩和を遅らせています。価格の不確実性は長期供給契約を複雑にし、新たな硫酸塩転換施設への下流投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:PHEVが電動化のギャップを橋渡し

プラグインハイブリッド電気自動車は2025年の電気自動車向けニッケル系電池市場シェアの64.08%を占め、自動車メーカーが充電インフラを過度に拡大することなく航続距離への期待に応えるためにこの形式を活用する中、電気自動車向けニッケル系電池市場を支えています。このシェアは電気自動車向けニッケル系電池市場規模における最大の推進タイプのシェアとなり、その商業的な重要性を裏付けています。BEVは最も急速に拡大しており、4.93% CAGRで成長していますが、その普及は急速充電器の密度に左右されます。ハイブリッド車は電力網の整備が遅れている地域で引き続き重要性を持ち、燃料電池電気自動車は水素の希少性からニッチな存在にとどまります。

自動車メーカーは規制当局が設定する電気単独走行100km目標を達成するため、PHEVにニッケルリッチパックを組み合わせています。ToyotaのNiMH依存は歴史的なものとなりつつあり、リチウムイオンパートナーシップへと徐々に移行していることが技術的転換を示しています。フリート購入者がICEバックアップの保証を好む傾向がPHEV需要量を固定しているものの、ゼロ排気管オプションへの税制優遇の転換が成長を抑制する可能性があります。推進マトリックスは少なくとも2020年代半ばまで、ニッケルを主に移行期形式に向けて配分し続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

電池タイプ別:高性能ニッケルリッチ系がプレミアム用途を支配

高ニッケルNCAおよびNCM正極材は電気自動車向けニッケル系電池市場シェアの50.92%を獲得し、電気自動車向けニッケル系電池市場内で最大の単一化学物質ブロックを形成しています。継続的な設計サイクルがニッケル含有量を90%超に押し上げ、セルレベルのエネルギーを高める一方で熱管理の要求を複雑にしています。ハイブリッド車で採用されるNiMHセルは、供給の確実性と確立されたリサイクルルートに支えられ、最も急速な4.52% CAGRを記録しています。

高ニッケル正極材における表面マイクロクラックおよびガス発生に対処するR&D活動は、単結晶設計で測定可能な進捗を示しています。OEMの購買決定は、延長された高速道路航続距離を必要とする高級セダンおよび軽トラック向けにエネルギー密度を中心とした方針を維持しています。対照的に、ニッケルカドミウム、ニッケル鉄、およびニッケル亜鉛系化学物質は、重量指標よりも温度耐性が優先される航空地上機器および定置型バックアップシステムで引き続き使用されています。

車両タイプ別:商用フリートが普及を牽引

商用トラック、バン、およびバスが2025年の電気自動車向けニッケル系電池市場規模の62.88%を吸収しました。これらの事業者は積載量とデューティサイクル経済性を最適化しており、ニッケルの高比エネルギーを活用して電池質量と積載容量のバランスを取っています。乗用車は4.03% CAGRで成長しているものの、価格感応度が多くの購買者をLFPの代替品へと誘導しています。

フリート調達チームは車両本体価格よりも1マイル当たりコスト(セント)を評価し、信頼性の高いサイクル寿命を優先する長期サービス契約を締結しています。総コストモデルは、高ニッケルパックが高い初期費用にもかかわらず、1日200kmを超えるルートにおいて優れたライフタイム価値を提供することを示しています。二輪車およびマイクロEVは東南アジアで電気自動車向けニッケル系電池市場の地理的範囲を拡大しているものの、1台当たりのkWh容量は低水準にとどまります。

形状別:ラミネート型セルが設計柔軟性でリード

ラミネートモジュールは56.84%のシェアを保持し、電気自動車向けニッケル系電池市場において最高の形状シェアを占めています。薄型積層構造はパックレベルの優れた体積エネルギーを実現し、パフォーマンス指向のアーキテクチャにおいて重要です。円筒形セルは、高い歩留まりを保証する自動巻線ラインの恩恵を受け、4.95% CAGRで成長しています。

欧州のOEMは、機械的堅牢性と簡易な熱経路を理由に韓国サプライヤーからの次世代角形形状をますます指定するようになっています。Volkswagenが将来のEVの80%で角形ユニットを標準化する方針は、OEMの信頼を裏付けています。ラミネートの膨張リスクは高度な圧縮フレームと厳格なガス管理プロトコルを必要とし、システムコストを引き上げる一方でエネルギーの優位性を維持しています。

電圧アーキテクチャ別:800Vシステムが超高速充電を実現

2025年において800Vで動作するシステムが電気自動車向けニッケル系電池市場シェアの65.92%を占め、電気自動車向けニッケル系電池市場内での優位性を確立しています。この構成は400Vの対応システムと比較して充電時間を半減させ、車両1台当たりの銅質量を最大40kg削減します。400V以下プラットフォームは4.26% CAGRで成長しており、部品の共通性を優先するコスト管理セグメントで引き続き採用されています。

充電ステーションの相互運用性の課題が、電池セグメントを仮想化できるマルチ電圧車載コンバーターの革新を促しています。炭化ケイ素パワーモジュールは高電圧でのスイッチング損失を低減しますが、ダイコストのプレミアムは依然として続いています。製造業者は重量物輸送トラック向けに2027年以降の800V超プロトタイプを見込んでおり、メガワット級路傍デポへの道筋を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:フリート事業者が総コストを最適化

フリート事業者が2025年の需要の70.65%を占め、電気自動車向けニッケル系電池市場における支配的な消費ブロックとして位置付けられています。その分析的な調達戦略は、サイクル寿命、残存価値、および充電ダウンタイムを回収計算式に組み込んでいます。OEM組立ラインは、自動車メーカーが戦略的なコントロールのためにセル組立を内製化するにつれ、年率4.11%で拡大しています。

電池リースモデルは車両価格と電池減価償却を切り離しています。HondaとMitsubishiのジョイントベンチャーであるALTNAはサブスクリプション費用と交換コストを競わせ、CATLの大規模なバッテリー交換ステーション実装目標はインフラへの注力を示しています。アフターマーケットの改造業者は既存トラックを改修しており、一次使用が終了したニッケル電池のための二次的な流通チャネルを創出しています。

地域分析

欧州は世界収益の43.95%を掌握しており、電気自動車向けニッケル系電池市場における最大の地域シェアを占めています。厳格なフリート平均CO₂上限規制と電池パスポート規則はニッケル原産地のトレーサビリティを要求しており、垂直統合型サプライチェーンを促進しています。地域内精製は、プロジェクトが定格能力に達すれば将来需要の70%を賄えますが、2024年に商業リサイクル業者に投入された廃電池は100ktに留まっています。

アジア太平洋地域は製造拠点経済と豊富な原材料に牽引され、最速の4.89% CAGRを記録しています。中国は2025年のEVセクターで34万トン超のニッケルを消費し、他地域を大幅に上回っています。インドネシアの鉱石輸出禁止と高圧酸浸出ラインの拡張は2024年に国内付加価値を高めています。韓国のサプライヤーは米国貿易要件を満たすためLFPおよびマンガンリッチラインへの多角化を進め、日本はカナダおよびオーストラリアとのパートナーシップを構築して中国依存を軽減しています。

北米はインフレ抑制法の資金プールから恩恵を受け、複数のギガファクトリー着工イベントとして具現化しています。Panasonicのカンザス州拠点は完全に稼働した際に年間100万台超のEVに対応できます。Redwood MaterialsのネバダUBは95%のニッケル回収率を誇り、材料ループを閉じています。本格的な国内ニッケル精製所の欠如はサプライチェーンの重大なギャップとなっており、カナダからの原料輸入が必要で、カーボンフットプリントの増大につながっています。

競合状況

電気自動車向けニッケル系電池市場は、上位3社のセルメーカーであるCATL、BYD、LG Energy Solutionによる中程度の寡占構造を示しています。そのスケールは協調的な価格設定とクラス1ニッケル契約への優先アクセスを可能にしています。垂直統合が戦略を形成しており、CATLはセル生産からバッテリー交換ステーションへと事業を拡大し、BYDはブレードセルの知的財産を育成し、LGはニッケル含有量90%超を目指して高ニッケル正極材の研究を強化しています。

供給源の多様化が自動車メーカーと鉱山会社間のパートナーシップ発表を促進し、10年以上にわたる原料を確保しています。閉ループリサイクルはパイロットから商業規模へと進化しており、Redwood Materialsの施設は2028年までに年間130万台のEV向けに正極材を供給することを目指しています。QuantumScapeおよびToyotaが主導する全固体電池の参入候補は2027年から2029年の商業化を目指しており、既存企業が現行の化学物質を改良する時間的猶予を与えています。

オフハイウェイ機器、鉱山トラック、および海上推進分野にはホワイトスペースの機会が残っており、過酷なデューティサイクルが高エネルギー密度を評価しています。電池インテグレーターは、コストと航続距離を調整するためにニッケルリッチモジュールとLFPセルを積み重ねたマルチ化学パックアーキテクチャを検討しています。ナトリウムイオンセルがエントリーレベルセグメントを脅かすにつれ、ニッケルプロバイダーが性能差別化要因を強調するよう競争激化が予想されます。

電気自動車向けニッケル系電池業界リーダー

Panasonic Holdings Corporation

GS Yuasa International Ltd.

EnerSys

LG Energy Solution

Primearth EV Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NissanとSK Onが6億6,100万米ドルの複数年EV電池供給契約を締結し、長期的なセル調達戦略を強化しました。

- 2025年2月:BMWグループが800Vアーキテクチャと円筒形ニッケル系セルを採用してエネルギー密度を20%向上させた第6世代eDriveを発売しました。

- 2024年12月:CATLが年末までに1,000か所のバッテリー交換ステーションの計画を確認し、現行EVモデルの80%と互換性のあるパックを提供しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、電気自動車用ニッケルベース電池市場を、従来のニッケル水素、ニッケルカドミウム、新興のニッケル鉄、NCAや高ニッケルNMCなどの最新のニッケルリッチなリチウムイオン正極など、ニッケルリッチな化学物質に依存し、世界中のバッテリー電気自動車、ハイブリッド車、プラグインハイブリッド車、燃料電池車に工場設置または後付けされるすべての充電式パワーパックと定義しています。当社は、車両OEM、フリートインテグレーター、アフターマーケットアップフィッターに供給されるモジュール、パック、バッテリー管理エレクトロニクス一式を含む。

除外範囲:リン酸鉄リチウム、ソリッド・ステート・プロトタイプ、12ボルト補助バッテリー、定置型蓄電システムはカウントしない。

セグメンテーションの概要

- 推進タイプ別

- 電池電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 電池タイプ別

- ニッケル水素電池(NiMH)

- ニッケルカドミウム電池(NiCd)

- ニッケル鉄

- ニッケル亜鉛

- 高性能ニッケルリッチリチウムイオン(NCA/NCMニッケル含有量70%超)

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車・三輪車

- オフハイウェイおよび特殊用途EV

- 形状別

- 円筒形

- 角形

- ラミネート型

- 電圧アーキテクチャ別

- 400V以下システム

- 800Vシステム

- 800V超システム

- エンドユーザー別

- OEM組立ライン

- 電池リース/バッテリー・アズ・ア・サービス提供者

- フリート事業者

- アフターマーケット/改造業者

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、アジア太平洋、ヨーロッパ、北米のカソードサプライヤー、セルメーカー、調達マネージャーにインタビューを行っています。このような対話を通じて、ニッケル装填のトレンド、地域ごとのパック価格、文書では見えない政策のきっかけなどを確認し、最終的なモデル化の前に前提条件を調整することができます。

デスクリサーチ

まず、国際エネルギー機関(IEA)のオープンデータセット、硫酸ニッケルの国連通関コード、OICAの世界自動車生産統計を用いて、需給のファンダメンタルズをマッピングします。欧州電池連合、米国先進電池コンソーシアム、中国EV100の貿易概況は、技術導入と規制の変化を追跡するのに役立ちます。また、D&B HooversやDow Jones Factivaなどの有料ポータルサイトは、企業レベルの情報を充実させています。このリストは例示であり、データポイントを収集、検証、明確化するために、さらに多くの公的および購読ソースを検討した。

マーケット・サイジングと予測

まず、ライト、ミディアム、ヘビーデューティ のEV生産台数に、ケミストリーの普及率とパックの平均 kWhを掛け合わせたトップダウン再構築を行い、ニッケル電池の 需要を算出する。サンプルのOEM出荷監査や販路の在庫調査な ど、ボトムアップのチェックを行い、合計値を微調整する。モデルには、プラットフォーム別のニッケル正極シェア、kWhあたりの平均ニッケル含有量、パックASPカーブ、地域別のEV製造スケジュール、補助金の段階的削減スケジュールなどの主要変数が入力されます。EV生産量、ニッケル価格指数、エネルギー密度ロードマップをブレンドした多変量回帰が2025-2030年予測を駆動し、シナリオ分析が商品価格ショックを緩和する。

データ検証と更新サイクル

出力は、アナリストが不一致を調整し、シニア・レビュアーが異常値に異議を唱え、差異が設定されたしきい値を超えた場合に新たなプライマリー・コールがトリガーされる3層のレビューを通過する。年に1回モデルを更新し、重要な政策やキャパシティに関する発表の後には中間アップデートを発行するため、顧客は最新の見解を得ることができる。

モルドールの電気自動車用ニッケルベース・バッテリーのベースラインが真実である理由

公表されている見積もりはしばしば乖離しており、顧客はその理由を尋ねる。異なる化学物質、車両クラス、価格の仮定がほとんどのギャップを説明し、私たちの規律ある範囲と毎年のリフレッシュは、これらの違いを透明化します。

ギャップの主な要因としては、一部の出版社による非自動車用パックの収録、他の出版社による楽観的なニッケル価格の上昇、合計をずらす通貨換算日のばらつきなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 23億7,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 34億1000万米ドル(2024年) | グローバル・コンサルタンシーA | ハイブリッドバスとモーターサイクルをカウントし、価格正常化なしで27%の継続的成長を予測 |

| 25億米ドル(2024年) | 業界誌B | 対象範囲をNiMHとNiCdに限定し、パックASPを2023年水準に修正 |

| 22億5000万米ドル(2025年) | 地域アナリストC | ニッケルリッチなNMC/NCAセルを除外し、地域ミックス調整を省略 |

この比較から、適切な範囲を選択し、すべての仮定を検証し、データを迅速に更新することによって、モルドールインテリジェンスは、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供することがわかる。

レポートで回答されている主要な質問

電気自動車向けニッケル系電池市場の規模はどのくらいであり、どの程度の速さで成長していますか?

市場は2026年に24億6,000万米ドルに達し、2031年までに29億8,000万米ドルに達すると予測されており、CAGR 3.89%を反映しています。

現在この市場を支配している地域はどこであり、最も急速に拡大しているのはどこですか?

欧州が2025年に43.95%で最大シェアを保持し、アジア太平洋地域が2031年にかけて4.89% CAGRで最も急速に成長しています。

プラグインハイブリッド電気自動車(PHEV)がニッケル電池需要をリードする理由は何ですか?

PHEVは高ニッケル系化学物質を用いてより長い電気単独走行距離を実現し、自動車メーカーが完全電動化へのギャップを橋渡しする中で2025年に64.08%の市場シェアを獲得しています。

800Vアーキテクチャはニッケル電池の採用にどのような影響を与えていますか?

800Vシステム搭載車両はすでに設置台数の65.92%を占めており、ニッケルリッチパックを活用して超高速充電を実現し銅重量を削減することで、プレミアムセグメントにおける需要を強化しています。

LFP電池のコスト低下はニッケル系化学物質にとってどのような脅威をもたらしますか?

80米ドル/kWh未満のLFPパックが大衆向けBEVにおけるニッケルのコスト優位性を侵食し、エントリーレベルモデルでの成長を抑制するとともに、ニッケルの用途をプレミアムおよび商業用途へとシフトさせています。

主要なサプライヤーは誰であり、市場の集中度はどの程度ですか?

CATL、BYD、LG Energy Solutionであり、業界の集中度スコアは1〜10のスケールで7の中程度となっています。

最終更新日: