韓国工場自動化および産業用制御市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

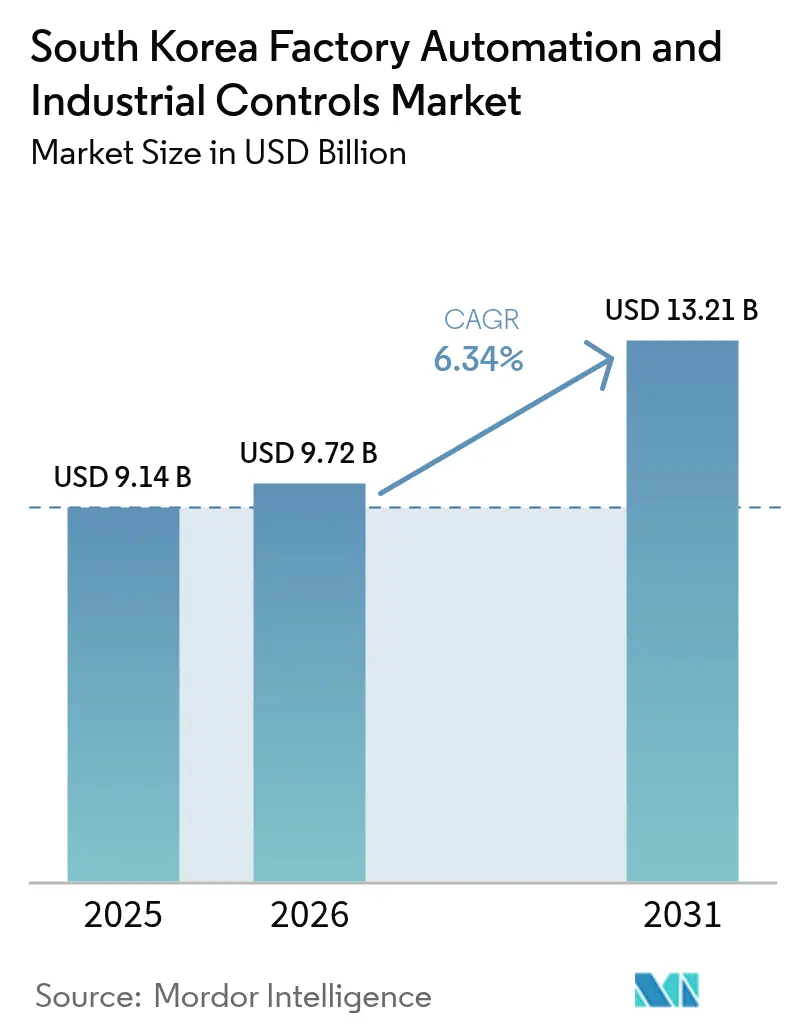

| 基準年の市場規模 (2025) | 9.14 十億米ドル |

| 市場規模 (2026) | 9.72 十億米ドル |

| 市場規模 (2031) | 13.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

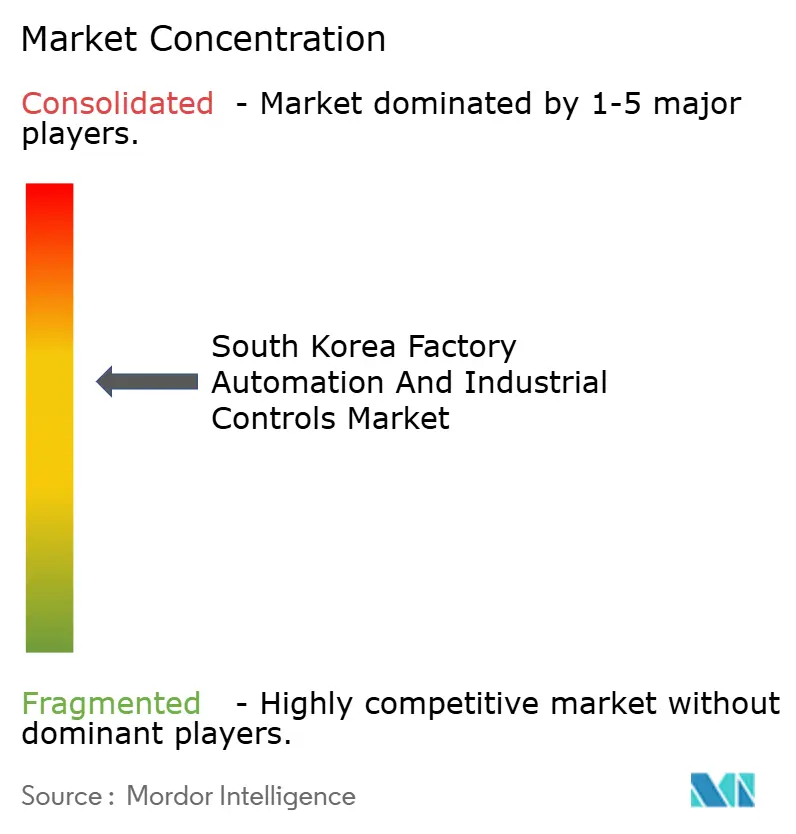

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国工場自動化および産業用制御市場分析

韓国工場自動化および産業用制御市場規模は2025年に91億4,000万米ドルと評価され、2026年の97億2,000万米ドルから2031年には132億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.34%です。製造業の雇用者数が2020年から2024年にかけて8.2%減少した一方で工場生産高が12.4%増加したことにより、生産者は労働力不足を生産性向上設備で補うことを余儀なくされ、自動化需要が高まっています。プログラマブルロジックコントローラー(PLC)は2024年に25.7%のシェアを占め、引き続き基盤的な役割を担っており、電気自動車(EV)および半導体ファブが生産ラインを刷新する中、産業用ロボットが9.2%のCAGRで新規投資をリードしています。ハードウェアは56.8%のシェアで引き続き収益を支配していますが、デジタルツインプロジェクトや予測分析がデータ駆動型パフォーマンスへの価値移行を促進する中、ソフトウェアは7.8%のCAGRでより速く拡大しています。地域別では、ソウル首都圏が48.4%のシェアを保有し、忠清地域は数十億ドル規模の半導体・バッテリープロジェクトを背景に8.0%のCAGRで最も高い成長を示しています。

主要レポートのポイント

- 製品タイプ別では、PLCが2025年に25.42%の市場シェアで韓国工場自動化および産業用制御市場をリードしており、産業用ロボティクスは2031年にかけて8.84%のCAGRを記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の韓国工場自動化および産業用制御市場規模の56.32%を占め、ソフトウェアは2031年にかけて7.46%のCAGRで拡大する見込みです。

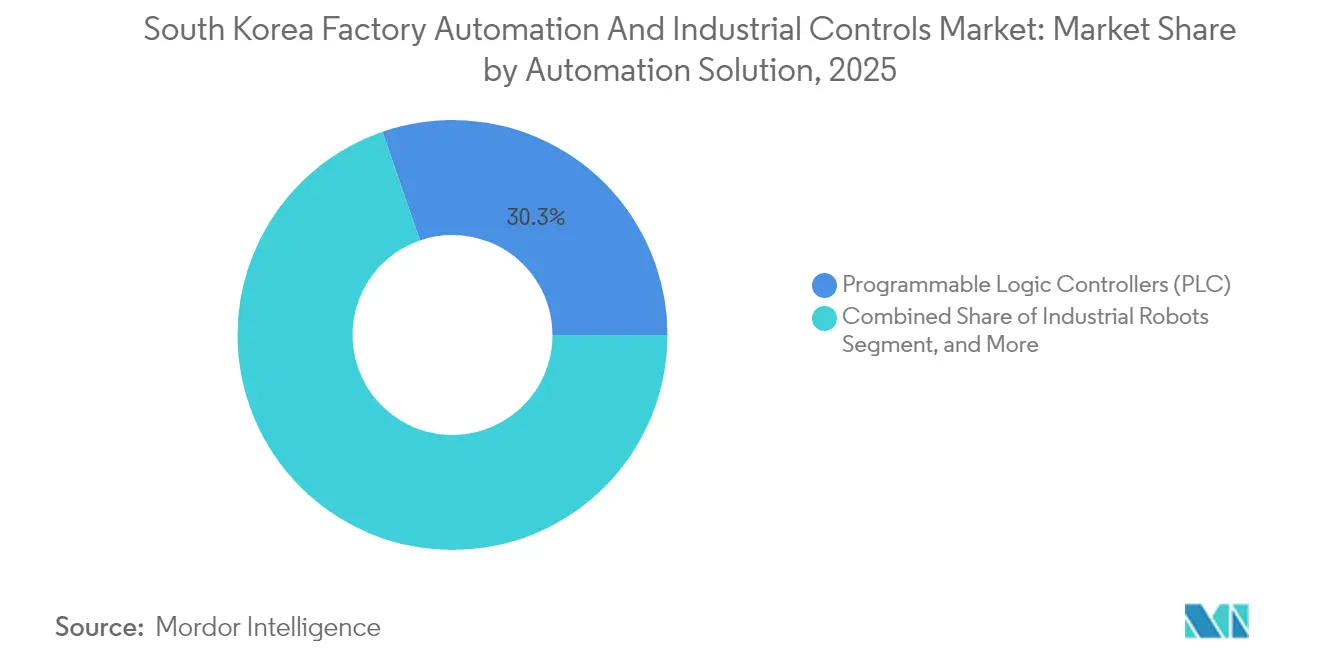

- 自動化ソリューション別では、PLCが2025年の韓国工場自動化および産業用制御市場において30.28%のシェアを維持しており、産業用ロボットは2026年~2031年にかけて7.92%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、一般製造業が2025年の韓国工場自動化および産業用制御市場において29.05%のシェアを保有し、EVプログラムの拡大に伴い自動車は8.29%のCAGRで成長しています。

- 地域別では、ソウル首都圏が2025年の韓国工場自動化および産業用制御市場収益の47.86%を占めていますが、半導体メガプロジェクトの進展に伴い忠清地域は2031年にかけて7.72%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国工場自動化および産業用制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートファクトリープラスインセンティブ | +1.2% | 全国;ソウルおよび忠清地域で最も強い | 中期(2~4年) |

| 5G対応産業用IoTの展開 | +0.9% | ソウル、忠清、嶺南 | 短期(2年以内) |

| 労働コストの上昇と労働力の高齢化 | +1.4% | 全国;一般製造業および自動車で深刻 | 長期(4年以上) |

| カーボンニュートラルおよびエネルギー節約義務 | +0.8% | 全国;半導体・化学プラントで先行 | 中期(2~4年) |

| 半導体サプライチェーンの国産化 | +1.1% | 忠清および嶺南 | 中期(2~4年) |

| 中小企業向け協働ロボット税額控除 | +0.6% | 全国;中小企業ワークショップのクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府支援のスマートファクトリーイニシアチブ4.0インセンティブが体系的なデジタル化を推進

スマートファクトリープラスプログラムは、適格な自動化購入に対して最大75%の補助金と税額控除を提供し、中小企業の回収期間を18ヶ月未満に短縮し、有機的な予算を超えた採用を加速させています。システムインテグレーターは、企業が2026年の段階的廃止前に補助金の締め切りに間に合わせようと急いだ結果、2024年に340%の収益急増を報告しました。協働ロボットに対する優遇融資条件により、Hanwha Roboticsは1年以内に国内設置台数1,200台を超えました。この政策はまた、標準化された通信プロトコルを義務付け、プログラム前のプロジェクトと比較して統合時間を30%短縮しました。早期採用者は現在、より高いOEE(総合設備効率)スコアを誇り、韓国製品の輸出競争力を強化しています。

5G対応産業用IoT展開の加速がリアルタイム業務を変革

全国的な5Gは10ミリ秒未満のレイテンシーを確保し、ファブが数千のセンサー信号をエッジAIエンジンにストリーミングして即時の欠陥検出とエネルギー最適化を実現できるようにしています。[1]Samsung Electronics、「半導体製造拡張発表」、samsung.com Samsungの平沢ラインは、5Gゲートウェイを通じて15,000ノードを接続した後、欠陥率を23%削減し、電力使用量を18%削減しました。Hyundai Motorは47社のティア1サプライヤーとリアルタイムでスケジュールを同期させ、蔚山コンプレックスの在庫バッファーを12日間削減しました。LG Energy Solutionは、忠州バッテリー施設での5G対応予知保全により、設備稼働率を31%向上させ、年間1,240万米ドルを節約しました。[2]LG Energy Solution、「忠州バッテリープラント自動化実装」、lgensol.com この接続レイヤーは、韓国工場自動化および産業用制御市場の参加者が、確定的ネットワーキングを要求する輸出契約向けにプレミアムで超高信頼性のシステムを提供できる立場に置いています。

労働コストの上昇と労働力の高齢化が自動化の必要性を生み出す

50歳以上の労働者は現在、製造業労働力プールの41%を占めており、2019年の28%から増加しています。一方、同期間に平均的な現場賃金は34%上昇し、コスト優位性が損なわれています。大宇造船などの造船会社は、人員削減にもかかわらず年間15%の賃金インフレに直面し、リフトアシストおよび溶接コボットの急速な採用を促しました。Hyundai Heavy Industriesは340台の協働ロボットを設置し、負傷件数を17%削減するとともに、高齢の熟練工が生産性を維持できるようにしました。中小企業は最も深刻な影響を受けており、低金利ローンがあるにもかかわらず、68%がキャッシュフローの制約により2024年に自動化を延期しました。その結果、需要は経験豊富なオペレーターを代替するのではなく補完する、モジュール式で人間中心のソリューションへとシフトしています。

企業のカーボンニュートラル目標がエネルギー効率の高い自動化を推進

2024年に導入された炭素集約度の上限義務は、キロワット消費を最小化するためにセットポイントを動的に調整するAIベースのエネルギー管理システムへの投資を促進すると予想されています。POSCOは自動化制御に21億米ドルを投資し、生産量を維持しながら排出量を12%削減しました。SK Hynixは、グリッドのオフピーク時間帯に高負荷ステップをスケジュールするアルゴリズムを活用することで、利川ファブの電力消費量を25%削減しました。ベンダーは現在、検証済みのエネルギー節約機能がバンドルされたコントローラーに対して15~20%の価格プレミアムを要求しています。これらの成果は、グローバルOEMが持続可能性目標を追求する中、韓国が開発したグリーン自動化技術の輸出魅力を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と統合の複雑さ | -0.7% | 全国;特に中小企業のジョブショップ | 短期(2年以内) |

| OT-IT統合人材の不足 | -0.9% | ソウルおよび忠清ハブ | 中期(2~4年) |

| レガシー設備の互換性の障壁 | -0.5% | 全国の伝統的なクラスター | 中期(2~4年) |

| モーション制御部品に対する輸出規制の制限 | -0.4% | 精密製造業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と統合の複雑さが中小企業の採用を制約

補助金後でも、多くの中小企業は年間EBITDAの1.5~2.2倍に相当する自己負担コストに直面しており、2024年には68%がプロジェクトを延期しました。隠れたエンジニアリングおよびコミッショニング費用は予算を40~60%膨らませる可能性があり、典型的な展開では最大12週間の生産停止が発生し、薄利の仕入先のキャッシュサイクルを危険にさらします。[3]韓国産業技術協会、「OT-IT統合スペシャリスト認定レポート」、koita.or.kr 一部のインテグレーターはモジュール式プラグアンドプレイセルを市場に投入していますが、これらのパッケージは完全統合ラインと比較して段階的な効率向上しか提供しないことが多いです。銀行は長い監査履歴のない企業への無担保融資を躊躇しており、政府のローン保証にもかかわらず資金調達のリードタイムが長引いています。これらの障壁は総じて、韓国工場自動化および産業用制御市場の短期的な成長を抑制しています。

OT-IT統合人材の不足が実装のボトルネックを生み出す

韓国には45,000以上の工場をサポートするためのOT-IT認定スペシャリストが2,400人しかおらず、コンサルティング費用は1日1,200~1,800米ドルに達し、プロジェクトのタイムラインが数ヶ月延長されています。大学はカリキュラムが制御工学とサイバーセキュリティを統合することが少なく、業界のニーズに遅れをとることが多く、人材パイプラインのミスマッチが生じています。大手コングロマリットは社内アカデミーを立ち上げましたが、トレーニングサイクルは18~24ヶ月に及び、短期的な能力不足が残っています。国際的なアドバイザーが支援できる可能性はありますが、言語の壁とデータ主権規則が高セキュリティ施設への参加を制限しています。人材不足が解消されるまで、統合の遅延は堅調なCAGR見通しを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用ロボティクスがイノベーションの波をリード

産業用ロボティクスは注目を集め、EVバッテリーおよび先進半導体ラインの需要が従来の自動化を超えたミクロンレベルの精度を必要とする中、2031年にかけて8.84%のCAGR予測を記録しました。PLCは2025年の韓国工場自動化および産業用制御市場において25.42%のシェアを確保し、レガシーおよびデジタル工場の両方においてリアルタイムロジックエンジンとして不可欠な役割を果たしていることを示しています。安全コントローラーおよび非常停止装置は、2024年の職場義務の強化により恩恵を受け、出荷量が前年比14%増加しました。マシンビジョンシステムは、より高解像度の検査ステーションが以前のベンチマークより50%小さい欠陥を検出できるようになったことで、ロボティクスと並行して成長しています。曲線の反対側では、電源装置はコモディティ化が低コスト参入者を招いたことでマージン圧縮に直面しました。

この軌跡は、労働力代替アームから協働的でAI対応のチームメートへの移行を示しており、コボットはすでに2025年のロボット収益の23.00%を占め、2年前の8.00%から増加しています。この加速は、混合モデル生産ラインに適した柔軟で参入障壁の低い展開への構造的シフトを示しています。ターンキーセル内でビジョンとロボティクスを組み合わせるベンダーはプログラミング時間を35%短縮し、社内エンジニアを持たない中小企業にアピールしています。安全規制、人口動態の圧力、および製品カスタマイズの圧力の相互作用は、韓国工場自動化および産業用制御市場における将来の支出のペースセッターとしてロボティクスを確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが戦略的重要性を高める

ハードウェアは依然として2025年収益の56.32%を生み出していますが、デジタルツインモデル、AI分析、クラウドSCADAが純粋なハードウェアでは再現できない生産性を解放する中、ソフトウェアは7.46%のCAGRで拡大しています。サブスクリプションベースのMESプラットフォームの採用は、CFOが大規模なライセンス支払いよりも運営費を好む中、2022年の18%から2024年の34%に増加しました。Hyundai Motorはバーチャルプラントに1億8,000万米ドルを投資し、プロセスの調整をシミュレーション上でテストすることで、ラインチェンジのダウンタイムを42%削減しました。サービスの設置、リモートモニタリング、および予知保全のアウトソーシングがスタックを補完し、リソースが限られた工場から複雑さを取り除くことで安定した成長を実現しています。

このシフトはグローバルなベストプラクティスを反映しています:ハードウェアがデータポイントを確立し、ソフトウェアがインサイトを調整し、サービスが稼働時間を維持します。ベンダーがエッジAIをPLCファームウェアに組み込み、オープンAPIを公開するにつれて、購入者はスタンドアロンのボックスではなくエコシステムを選択するようになっています。その結果、韓国工場自動化および産業用制御市場規模におけるソフトウェアのシェアは2031年以降に50%を超えると予想され、競争上の優位性がコードを中心に根本的に再構築されることになります。

自動化ソリューション別:産業用ロボットが製造パラダイムを変革

PLCアーキテクチャは2025年収益の30.28%という圧倒的なシェアを維持しましたが、ロボットシステムは離散産業が俊敏なセルを必要とする高品種・少量ポートフォリオへとシフトする中、7.92%のCAGRが見込まれています。SCADAおよびDCSは、集中型の安全性と冗長性が依然として俊敏性を上回る化学・電力産業において定番であり続けました。MESの採用は2024年に大規模工場の67%に達し、ERPスイートと現場コントローラー間のデータ継続性を確保しています。マシンビジョンモジュールは、2ナノメートルチップおよび800V EV駆動系を製造する組立ラインで急増し、サブミクロンの閾値での欠陥検出を可能にし、上流プロセスのセットポイントを改善するAIモデルにフィードバックしています。

ハイブリッド化により従来の分類が曖昧になっています:PLCベンダーはAI推論エンジンをバンドルし、ロボットOEMはネイティブビジョンとMESコネクターを統合しています。顧客はターンキーパフォーマンスを評価しており、調達チームはモーション、センシング、分析、およびサービスをカバーする単一契約を発行するケースが増えています。この収束は、ニッチサプライヤーの参入障壁を高める一方で、韓国工場自動化および産業用制御市場においてハードウェアとソフトウェアの融合を習得したインテグレーターの上昇余地を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の電動化が自動化需要を牽引

一般製造業は2025年に29.05%の収益シェアで最大のバーティカルであり続け、消費財、機械、および包装産業にわたる広範な基盤を反映しています。しかし、自動車の自動化支出は、韓国のOEMがミクロン精度のロボットとレーザー溶接機を必要とする大量バッテリーパック、eアクスル、およびヘアピン巻線モーター向けに設備を刷新する中、8.29%のCAGRで拡大しています。半導体ファブは2024年に設備に23億米ドルを投資し、粒子汚染を低減するクリーンルームグリッパーおよび自律型マテリアルハンドリング車両を優先しました。化学・石油化学は、2024年の厳格化された危険防止規則を受けて安全計装システムへの資金投入を進めています。

電力会社は再生可能エネルギーの統合をサポートするためにグリッド自動化とHVDCコンバーターステーションに多額の投資を行い、食品・飲料加工業者は慢性的な労働力不足に対処するために検査、充填、およびパレタイジングを自動化しています。石油・ガスは縮小しつつあるスライスですが、国の脱炭素化ロードマップの下でデジタル安全および排出監視レイヤーを使用してレガシー精製所をアップグレードし続けています。このバーティカルモザイクは、クロスセクターのプレイブックを持つ多様化したベンダーが韓国工場自動化および産業用制御市場においてなぜ回復力を示すかを浮き彫りにしています。

地理的分析

2025年のソウル首都圏の47.86%という支配的なシェアは、人材とイノベーションを相互に育む本社、研究所、大学のクラスターを反映しています。グローバルサプライヤーは国内チャンピオンの近くにR&Dハブを共同設置し、クリーンルーム向けの高湿度冗長センサーなど韓国固有のモジュールの共同開発を加速させています。成熟度にもかかわらず、製造業者がレガシーPLCネットワークの上にAIダッシュボードを統合するにつれて、この地域は着実なアップグレードを続けています。

忠清地域の2031年にかけての7.72%のCAGRは、サブ3ナノメートルプロセス許容差を満たす必要があるファブに税制優遇措置とインフラ補助金を投入する「K半導体ベルト」政策に支えられています。ここでの平方メートルあたりの自動化集約度は韓国のどのゾーンをも上回り、ファブは従業員1人あたり平均1.6台のロボットと100%のAGVカバレッジを誇っています。忠清でリファレンスプロジェクトを確保したサプライヤーは通常、グローバルなチップ工場案件へと飛躍し、戦略的価値を高めています。

嶺南の造船所とEV工場は、中国の造船所に対する輸出競争力を維持するために重量物搬送ロボティクスとマシンビジョン溶接セルをアップグレードしています。湖南はAI駆動のエネルギープラットフォームで鉄鋼・石油化学コンプレックスを近代化し、kWh消費量と炭素費用の両方を削減しています。江原と済州は控えめな貢献ですが、採石場自動化や食品安全検査ラインなどのニッチアプリケーションの範囲を示しています。この累積的な様相は、韓国工場自動化および産業用制御市場が地理的に多様化し続け、特定の地域における景気循環的なショックを緩和することを確実にしています。

規制環境

韓国の工場自動化・産業用制御市場は、産業通商資源部(MOTIE)の政策方針に従っています。標準および適合性基盤は韓国技術標準院(KATS)が中心となり、韓国ロボット産業振興院(KIRIA)がセクター実行支援を担っています。ロボットの導入は「知能型ロボット開発及び普及促進法」によって枠組みが定められ、国家的な普及計画の支援や、安全性試験・適合性評価機関の指定を支え、ロボット・自動化の安全コンプライアンスに向けた正式な経路を強化しています。

技術面では、韓国産業標準(KS)は産業用制御システムで使用されるIECおよびISO規格と密接に整合しています。これには、産業サイバーセキュリティ要件に関するKS X IEC 62443-4-2、機械類の電気機器に関するKS C IEC 60204-1が含まれます。2026年には、AI基本法(2026年1月施行)を通じて、産業現場でのAI利用にガバナンスが拡大されました。別途、KATSは2026年7月12日、IECスマートマニュファクチャリング標準化委員会(SC65F)の事務局責任を開始し、国内のコンプライアンス要件とグローバルなスマートマニュファクチャリング標準との結びつきをさらに強めました。

バリューチェーン分析

韓国の工場自動化・産業用制御バリューチェーンは、コンポーネントおよびプラットフォームサプライヤー(コントローラー、ドライブ、センサー、ビジョン、安全機器、産業用ネットワーク、SCADA、DCS、MESなどのソフトウェアスタック)から始まります。次に設備OEMおよび現地製造を経て、工場での設計・設置・立ち上げを行うシステムインテグレーターおよびエンジニアリングサービスに至ります。半導体、自動車、電池、造船、鉄鋼、化学分野の大規模エンドユーザーは、クラウドとAI基盤をますますこのチェーンに取り込み、価値をOT-IT統合、デジタルツイン、そしてコングロマリットのITアーム部門や専門インテグレーターが提供するAI活用型生産アプリケーションへとシフトさせています。

自動化ベンダーとAIコンピューティングプロバイダー間のエコシステム連携も、上流から中流への明確な橋渡しとなりつつあります。例えば、サムスン電子とNVIDIAは2025年10月、半導体およびロボティクス関連生産全体で製造AIを加速させる大規模GPU展開を中心としたAIメガファクトリー協業を発表しました。SKグループとNVIDIAも、大規模データセンタープロジェクトに関連した蔚山における製造AIクラウドおよびAIファクトリークラスターの構想を示しました。サービスおよび導入面では、LG CNSとHoneywellのパートナーシップ(2025年7月)のように、MES、分析、工場ITサービスが従来の制御機器とバンドルされる動きが見られる一方、経済安全供給網安定支援基本法(2024年6月施行)などの政策主導のサプライチェーン強靭化措置が、重要な産業用インプットおよびソフトウェア依存に関する現地化と継続性計画を強化しています。

競争環境

ABB、Siemens、Mitsubishi Electricなどの国際的なリーダーは、K-チップス法の2027年までの国内コンテンツ70%ルールに準拠するためにR&Dと生産を現地化し、昌原と仁川の工場に数百万ドルを投入しています。パートナーシップが花開いています:Rockwell AutomationはSamsung HeavyとAI MESスタックを共同設計し、Schneider ElectricはLGと協力して低圧開閉装置にエッジ分析を組み込んでいます。これらのアライアンスはグローバルなIPと韓国の実行スピードを融合させ、純粋な輸入競合他社に対する優位性を深めています。

国内チャンピオンのLS ELECTRIC Co., Ltd.、Hanwha Robotics、Hyundai Robotics Co., Ltd.は、顧客との近接性と政府調達の優遇措置を活用してシェアを拡大しています。LS ELECTRIC Co., Ltd.の3億4,000万米ドルのスマートファクトリー投資は、特に2025年のドイツのLenze SE買収後、PLCとドライブのポートフォリオをプレミアムティアに引き上げています。[4]LS ELECTRIC Co., Ltd.、「スマートファクトリーソリューション投資発表」、lselectric.co.kr Hanwha RoboticsのSamsung DisplayのOLED拡張向け340台のコボットの記録的な受注は、地元のサービス対応力に対する購入者の信頼を示しています。

中堅スペシャリストがAIビジョンやエッジサイバーセキュリティなどのホワイトスペースを狙う中、競争の激しさが増しています。チップセクターのスピンオフから生まれたスタートアップはレーザー誘導マイクロロボットを導入し、大手企業はハードウェアとSaaSをクロスバンドルして顧客を複数年のサービス契約に囲い込んでいます。韓国インターネット振興院によるABBのサイバーセキュア対応コントローラーの認証は、すべてのベンダーのセキュリティ基準を引き上げています。その結果、市場は適度に集中しながらも動的であり、現地化とカーボン削減という韓国の二大命題にポートフォリオを合わせた企業が報われています。

韓国工場自動化および産業用制御産業リーダー

ABB Ltd. (ABB Korea Co. Ltd.)

Mitsubishi Electric Corporation (Mitsubishi Electric Automation Korea Co. Ltd.)

Siemens AG (Siemens Korea)

Rockwell Automation Inc.

Omron Corporation (Omron Electronics Korea Co. Ltd.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会の一つは、コントローラー主導の自動化から製造AIおよび仮想化エンジニアリングへのアップグレード経路です。購入者は、コミッショニング期間を短縮し歩留まりを安定させるデジタルツイン、AIベースの品質管理、統合されたOT-ITスタックへと予算をシフトさせています。この方向性は、2026年6月に発表された複数省庁による「製造AI2030戦略」によって強化されており、これはAIファクトリーの構築を制度化するものであり、また各工場間で相互運用可能なデータおよびセキュリティ手法を支える産業AI標準化の取り組みによっても後押しされています。ベンダーおよびインテグレーターにとって、これはPLCおよびロボット設置の上位に位置する工場AI実現層、すなわちモデルのライフサイクル運用、エッジオーケストレーション、KS X IEC 62443-4-2に準拠したサイバーセキュアな接続性における空白領域を開くものです。

第二の機会分野は、ロボティクス、機械ビジョン、多品種対応の自動化セルを引き込む、大規模投資拠点として発表された地域・クラスター単位の拡大です。現代自動車グループは2026年2月、セマングムにAI・ロボティクス・水素を中心としたイノベーションハブを発表し、2026年7月には嶺南地域におけるフィジカルAIおよびモビリティハブに関する大規模計画を発表しました。サムスングループも2026年7月、ヒューマノイドロボットの量産システムおよびAI中心の製造プロセスを含む大規模投資プログラムを発表しました。並行して、中小ベンチャー企業部による2026年3月の措置(戦略的スマートマニュファクチャリング技術項目の特定)と2026年6月の措置(特許ビッグデータを活用した2026年スマートマニュファクチャリング戦略技術ロードマップの策定開始)は、CPS/デジタルツイン、ビッグデータ/AI、機械ビジョンなどの分野における中小企業向けの近い将来の調達・能力構築の道筋を示しており、これはOT-IT人材の制約の中で統合リードタイムを短縮するという市場の継続的なニーズと合致しています。

最近の業界動向

- 2026年6月:シーメンス・コリアは2026年6月23日、NAVER Cloudと国内製造業のAI転換に向けた協業に関するMOUを締結し、シーメンスの工場自動化・デジタルツイン技術とNAVER Cloudの基盤を組み合わせました。この提携は、クラウド提供型の産業AIおよびOT-IT融合を主流の購買経路として位置づけ、韓国の工場がデータおよびコンピュートサービスと自動化アップグレードをどのように組み合わせるかに影響を与えています。

- 2025年11月:ABBコリアは2025年11月4日、韓国地域熱供給公社(KDHC)とAIベースの知能型プラント技術開発およびエネルギー施設向けAIソリューション最適化に関するMOUを締結しました。この協定は、AI駆動の最適化と制御機器の現代化が効率性と運用信頼性の目標に結びつくプロセスおよびユーティリティ自動化分野におけるABBの足場を拡大するものです。

- 2024年6月:ABBコリアはサムスンE&Aとロボット自動化を建設および産業用モジュール組立プロジェクトに適用する契約を締結しました。この協業は、産業用ロボティクスおよび自動化に関する知見を関連する産業生産ワークフローへと拡張し、重工業向けの工場側自動化需要にフィードバックされうる、再現性の高い高スループットな製造アプローチを支えるものです。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、生産および産業運営を監視・制御・自動化するために使用される工場自動化・産業用制御から韓国国内で生じる収益として定義され、これらのシステムを実際の工場で機能させる関連ハードウェア、ソフトウェア、サービスを含みます。

範囲の除外事項:一般的なオフィスIT、家庭用電子機器、および産業用制御や工場フロアの自動化用途に導入されていない非産業用自動化ツールは除外されます。

セグメンテーション概要

- 製品タイプ別

- プレゼンスセンシング安全センサー

- 非常停止装置

- 安全コントローラー・モジュール

- 安全マット

- プログラマブルロジックコントローラー(PLC)

- ヒューマンマシンインターフェース(HMI)

- マシンビジョンシステム

- 産業用ロボティクス

- センサーおよびトランスミッター

- スイッチ

- 安全スイッチ

- リミットスイッチ

- 押しボタンスイッチ

- DIPスイッチ

- リレー

- 産業用電源

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 自動化ソリューション別

- SCADA

- 分散制御システム(DCS)

- 製造実行システム(MES)

- プログラマブルロジックコントローラー(PLC)

- 産業用ロボット

- マシンビジョン

- エンドユーザー産業別

- 自動車

- 半導体・電子機器

- 一般製造業

- 石油・ガス

- 化学・石油化学

- 食品・飲料

- 電力・公益事業

- その他のエンドユーザー産業

- 地域別

- ソウル首都圏

- 忠清地域

- 湖南地域

- 嶺南地域

- 江原地域

- 済州特別自治道

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、韓国における工場自動化・産業用制御として適格となるものの境界を設定し、需要を左右するマクロ指標を確定するために使用されました。統計庁(KOSTAT)、韓国銀行の発表資料、関税庁の貿易統計、ISOやIECなどの機関による業界・安全性関連の刊行物といった公的資料を参照し、これにより標準や一般的な製品定義を明確化しました。

データセットを規模算定に活用できるようにするため、韓国関連の収益に関する記述、製品構成の手がかり、自動車や電子機器など主要エンドユーザー全体にわたる製造事業の関与について、企業の年次報告書や投資家向け資料を確認しました。並行して、企業財務インテリジェンス、ニュースおよび財務情報、特許データベース、出荷単位の輸出入データに関する一部の有料サブスクリプションを利用し、製品分類が方向性の整合性確認を裏付けられる場合にはこれを活用しました。これらのデスクリサーチ結果は、インタビュー時に確認が必要なギャップを特定するためにも使用され、多数の追加的な公開資料を相互確認と明確化に用いたため、記載したソースリストは例示的なものです。

一次インタビューおよび調査

一次調査は、韓国国内の主要な産業拠点における製造業者、システムインテグレーター、代理店、エンドユーザーなど、工場フロアおよび制御スタックに関わる関係者へのインタビューおよび構造化調査に重点を置きました。これらの議論を通じて、自動化ソリューションの導入率、一般的な更新サイクル、主要な制御・センシング機器の価格動向、そして購入者がサービスと組み込みソフトウェアをどのように区別しているかを確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):18% | |

| ミドルティア:57% | 機能/部門リーダー:35% | |

| 小規模プレイヤー:18% | マネージャー:47% |

市場規模算定と予測

規模算定は、製造業の生産・投資シグナルを対象自動化支出プールへと変換するトップダウン型の再構築から始まり、その後エンドユーザー別に観察された浸透度に基づき、工場自動化と産業用制御に分割されます。この構造が構築された後、一般的に購入される品目についてサンプリングされた価格と出荷量の積などの選択的なボトムアップ推計、およびサプライヤー・チャネルによる確認を用いて総額を検証し、過大評価があれば調整します。

モデルを最も動かす入力要因には、電子機器・自動車分野における製造生産および輸出の動向、新規プラント・ラインの拡張活動、制御機器の既設ベースの更新サイクル、自動化ソリューション(PLC、SCADA、DCS、MES)の浸透度、センシング・制御機器(安全・スイッチング製品を含む)の価格変動が含まれます。予測にはシナリオ分析が用いられ、インタビュー対象者が議論した想定される資本支出および生産動向に基づくベースケースを軸に、感度を検証するための保守的ケースと拡大ケースが実行されます。ボトムアップの入力が不完全な場合、欠落部分はインテグレーターおよび購入者によって検証された範囲を用いて補完され、分散が妥当な範囲に収まった後にのみ平均化されます。

データ検証と更新サイクル

出力結果は独立したシグナル間の三角測量によって検証され、既知の投資サイクルやエンドユーザーの需要変化と一致しない急激な変動を捉えるため、年ごとの分散チェックを実施します。異常値が現れた場合は、前提条件を見直し、入力系列を再確認し、要因が明確に説明されるまで関連する回答者へのフォローアップコールを実施します。

最終承認前には、第二のアナリストが計算ロジック、範囲の適合性、換算前提を確認し、その後、隠れた段階的変化が生じないように、記述内容を最終数値に整合させます。本レポートは年次で更新され、生産、投資、または価格動向を変動させうる重大な出来事が発生した場合には臨時更新が行われます。提供直前には、最新の利用可能な公開指標とインタビューフィードバックが反映されているかを確認する最終チェックが実施されます。

Mordor Intelligenceの韓国工場自動化・産業用制御市場規模と他の公表推定値との比較

この分野の公表市場規模は、タイトルが似ていても異なることが多く、これは対象製品の範囲や出発点として使用される年が常に同じではないためです。差異は、サービスの計上方法、価格の時系列的な扱い方、そして推定値が工場レベルの投資シグナルに結びついているかどうかによっても生じます。

表には、範囲とタイミングによって大部分が説明される顕著な差が示されており、Mordor Intelligenceのモデルでは、韓国の総計は工場自動化・産業用制御製品およびソリューション(PLC、HMI、SCADA、DCS、MES、機械ビジョン、産業用ロボティクス、安全・スイッチング機器など)の定義済みセットから構築され、2025年を基準年として2026年規模算定に組み込まれ、現年度検証チェックを伴って報告されます。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.72 B (2026) | |

| 業界出版社A | USD 8.02 B (2023) | より早い基準年を使用しているため、自動化ソリューションの現行の価格設定や導入状況を過小評価する可能性があり、公表された概要では、その数値にどの製品ファミリーとサービスが含まれているかが明確に示されていません。 |

| 業界出版社B | USD 9.62 B (2024) | より広範な「産業用オートメーション」というラベルを対象としており、工場自動化・産業用制御を超えた隣接する自動化カテゴリーを取り込む可能性があり、浸透度やASPの変化が現行の投資サイクルに対して検証されていない場合、総額を増幅させる可能性のあるより高い成長曲線を適用しています。 |

これらを総合すると、比較結果は分散を生む二つの実務的要因、すなわち範囲の境界と正規化に使用される基準年の選択を示しています。推定値を観測可能な需要シグナルに基づいて設定し、その後浸透度、更新、価格に関するインタビュー主導のチェックでストレステストを行うことで、最終的な数値は単一の前提条件ではなく、再現可能な手順に基づいて追跡可能な状態を保っています。

レポートで回答される主要な質問

2026年の韓国工場自動化セクターの市場規模は?

韓国工場自動化および産業用制御市場規模は2026年に97億2,000万米ドルとなっています。

韓国における自動化支出の成長速度はどの程度と予想されますか?

市場収益は6.34%のCAGRで成長し、2031年までに132億1,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

産業用ロボティクスは、EVおよびチップ工場が高精度組立を必要とするため、2031年にかけて8.84%のCAGRで最も速い成長を示しています。

忠清地域が多額の投資を集めているのはなぜですか?

忠清地域はSamsungとSK Hynixによる数十億ドル規模の半導体拡張を擁しており、7.72%の地域CAGRを牽引しています。

人材不足はプロジェクトのタイムラインにどのような影響を与えていますか?

OT-ITスペシャリストの不足により、統合スケジュールが3~6ヶ月延長され、コンサルティング費用が1日1,800米ドルに膨らんでいます。

中小企業の採用を促進している政府のインセンティブは何ですか?

スマートファクトリープラスプログラムは、適格な自動化コストの最大75%をカバーし、協働ロボット購入に対する税額控除を提供しています。

最終更新日: