東南アジアおよびオセアニア潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

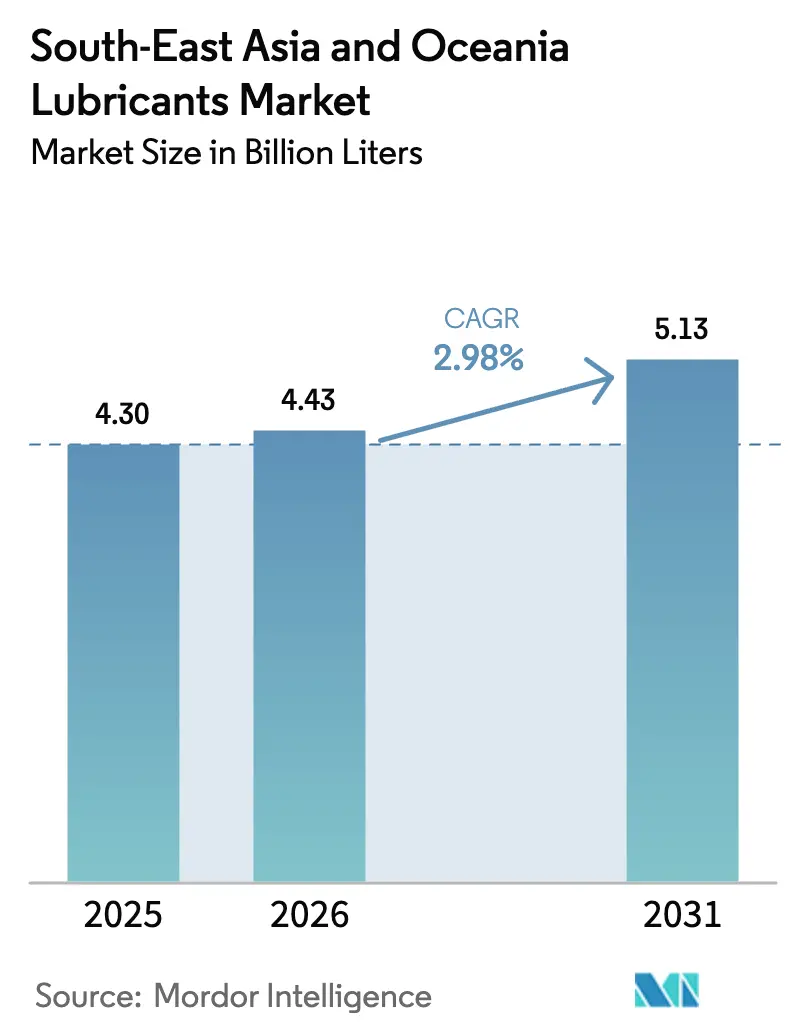

| 基準年の市場規模 (2025) | 4.30 十億リットル |

| 市場取引高 (2026) | 4.43 十億リットル |

| 市場取引高 (2031) | 5.13 十億リットル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアおよびオセアニア潤滑油市場分析

東南アジアおよびオセアニア潤滑油市場規模は、2025年の43.0億リットルから2026年には44.3億リットルに成長し、2026年から2031年にかけてCAGR 2.98%で2031年までに51.3億リットルに達すると予測されています。インドネシア、ベトナム、タイにおける製造業の復興と大規模インフラプログラムが、グローバルサプライチェーンの同地域へのシフトとともに、この拡大を支えています。自動車生産の増加、鉱業設備投資の拡大、建設機械需要の高まりが潤滑油消費を後押しする一方、合成油およびバイオベース配合を優遇する規制の変化がプレミアム価格設定の機会を開いています。競争環境は依然として分散しているものの、サウジアラムコの川下事業への進出とBPのカストロール事業からの撤退可能性を背景に、中堅企業の統合が進む見通しです。マレーシアおよびインドネシアにおける偽造品取り締まりの強化も、認証済みサプライチェーンを持つ確立されたブランドへのシェア移行を促しています。

主要レポートのポイント

- 製品タイプ別では、自動車用エンジンオイルが2025年に28.62%の収益シェアを占め、産業用エンジンオイルは2031年までCAGR 2.22%で拡大すると予測されています。

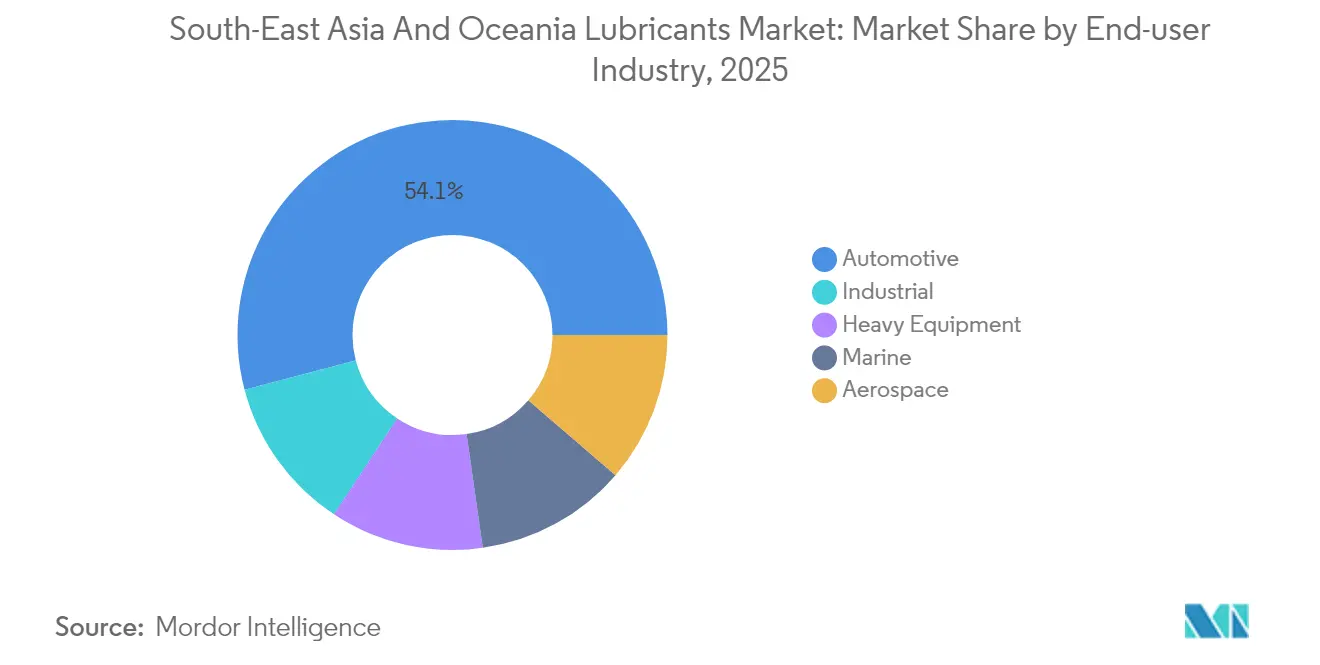

- エンドユーザー別では、自動車用途が2025年の需要の54.10%を占め、産業用ユーザーは2031年にかけて最高のCAGR 2.12%を記録すると見込まれています。

- 基油タイプ別では、鉱物油配合が2025年に58.31%のシェアを維持していますが、バイオベース潤滑油は持続可能性に関する規制義務を背景にCAGR 3.05%が見込まれています。

- 地域別では、インドネシアが2025年に28.10%の市場シェアで東南アジアおよびオセアニア潤滑油市場をリードし、オーストラリアは2031年にかけてCAGR 3.56%で最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアおよびオセアニア潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の 輸送・物流の回復 | +0.8% | インドネシア、 タイ、ベトナム | 短期(2年以内) |

| インドネシア、ベトナム、タイにおける 製造業ブーム | +1.1% | インドネシア、 ベトナム、タイ | 中期 (2〜4年) |

| 鉱業・建設の上昇サイクルによる 重機需要の増加 | +0.6% | オーストラリア、 インドネシア、フィリピン | 長期(4年以上) |

| ASEANおよびオセアニア全域での 合成油への急速な移行 | +0.4% | シンガポール、 マレーシア | 中期 (2〜4年) |

| 持続可能性義務に基づく バイオベース潤滑油の普及 | +0.3% | マレーシア、 インドネシア、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸送・物流におけるパンデミック後の回復

ASEANの自動車販売は、サプライチェーンの正常化によりフリート購入が回復し、2024年に12%増加し、潤滑油需要の増加につながりました。タイは190万台の車両を生産し、電子商取引物流の拡大に伴い商用車用潤滑油消費を刺激しました。フリートは高粘度のAPI CK-4およびJASO DH-2オイルへと移行し、これらはプレミアム価格帯にあるため、ディストリビューターのマージン改善に寄与しました。ベトナムおよびインドネシアにおけるラストマイル配送の拡大が排油間隔最適化プログラムを加速させ、合成油の普及を促進しました。地域のトラック運送会社はテレマティクス対応のメンテナンス体制を義務付け、都市部の過酷な走行サイクルにおける短い交換間隔を通じて間接的に消費を押し上げました。

インドネシア、ベトナム、タイにおける製造業ブーム

電子機器、繊維、自動車組立分野への外国直接投資は、2024年にベトナムで158億米ドルに達し、金属加工液およびスピンドルオイルへの持続的な需要を支えています[1]Tran Nguyen、「製造業への外国直接投資流入額が158億米ドルに到達」、Vietnam Investment Review、vir.com.vn。インドネシアの2030年までに50の新工業団地を設立する計画は、潤滑油供給入札を標準化し、複数年にわたる数量の見通しを提供しています。タイの東部経済回廊は、ISO 21469衛生基準に準拠したタービンおよびコンプレッサーフルードを必要とする石油化学プラントの拡張を引き続き誘致しています。OEMは国内ブレンド工場を持つサプライヤーを優遇しており、ShellおよびPETRONASによる設備増強を促しています。自動化の進展により、耐火性と狭い粘度指数を持つ油圧作動油の仕様が高度化しています。

鉱業・建設の上昇サイクルによる重機需要の増加

オーストラリアの鉱業セクターは、鉄鉱石およびリチウムプロジェクトのフリート刷新により、2024年に潤滑油消費が8%増加しました。インドネシアのニッケル生産拡大の野望は、腐食性の高い鉱石取扱環境に耐えられる高温グリースおよびEPギアオイルを必要としています。ASEANの建設機械輸入は15%増加し、熱帯の湿度に適した耐摩耗性亜鉛フリー化学組成の油圧作動油への需要を増幅させています。フィリピンの高速道路プロジェクトは稼働時間を延長させ、延長排油間隔配合の必要性を高めています。潤滑油供給契約に組み込まれた摩耗金属モニタリングサービスが普及し、継続的な収益を確保しています。

ASEANおよびオセアニア全域での合成油への急速な移行

グループIIIおよびPAOオイルに関するOEM保証要件が合成油の普及を加速させており、シンガポールの船舶運航会社は低摩擦海洋潤滑油により燃費が3〜5%向上したと報告しています。ジャカルタおよびマニラにおける40℃を超える熱ストレス条件が、鉱物油から合成エンジンオイルへの移行を加速させ、優れた酸化安定性をもたらしています。マレーシアにおける物流フリートの試験では、20,000kmの排油間隔が検証され、ダウンタイムの削減と総所有コストの低減が実現しました。ベトナムの工場における電動フォークリフトは、荷役作業に合成ギアボックスオイルを引き続き使用しています。OEMサービス契約における相互補償条項は、ACEA E8/E11準拠の合成油をますます指定するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および グレーマーケット製品 | -0.5% | マレーシア、 インドネシア、フィリピン | 短期(2年以内) |

| 基油価格の 変動 | -0.3% | 輸入依存 市場 | 中期 (2〜4年) |

| EV普及による 内燃機関需要の減少 | -0.4% | タイ、 シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品およびグレーマーケット製品によるマージンの侵食

マレーシア警察は2024年に115万リンギット相当の偽造潤滑油を押収しており、ブランド価格を下回る持続的な不正取引とブランドへの消費者信頼の侵食を反映しています。高度なホログラムシールとQRコード検証パッケージングは、正規サプライヤーの運営コストを引き上げています。インドネシアの2025年SNI改訂は品質基準を厳格化していますが、価格感度が購買決定を左右することが多い農村部の販売店では執行上の空白が依然として存在しています。ブランドディストリビューターは、出所を保証するためにルート・トゥ・マーケット監査とGPS追跡配送に投資しています。自動車修理チェーンとのトレーニングプログラムが正規品の差別化を促進していますが、グレー輸入品が依然として収益成長予測を0.5パーセントポイント押し下げています。

EV普及による長期的な内燃機関潤滑油成長の抑制

タイのEV販売は2024年に700%急増して89,000台に達し、税制優遇措置と国内バッテリー生産に支えられ、内燃機関オイルからの構造的な転換を示しています[2]タイ投資委員会、「タイのEV販売が急増」、boi.go.th。シンガポールの2030年内燃機関廃止タイムラインも、長期的なエンジンオイル需要を圧縮しています。ただし、電動パワートレイン向けの特殊誘電体および熱管理フルードが新たな収益源を開いています。潤滑油メーカーは、高速電動モータ軸受に適合するグリースの開発に向けて研究開発を再編しています。バッテリー冷却液の採用はOEM標準化の遅れにより依然として低調であり、短期的な数量相殺効果を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業需要の高まりの中でエンジンオイルが首位を維持

自動車用エンジンオイルは2025年の東南アジアおよびオセアニア潤滑油市場において28.62%のシェアを占め、同地域の大規模な乗用車およびオートバイ保有台数に支えられています。産業用エンジンオイルは、データセンタークラスター全体での発電・非常用発電機設置の拡大を背景に、2031年までCAGR 2.22%で他のカテゴリーを上回る成長が見込まれています。高仕様のJASO M364:2024配合はプレミアムマージンをもたらし、添加剤技術でリードするサプライヤーに恩恵をもたらしています。プロセスオイルはタイおよびマレーシアにおけるタイヤ製造の成長に乗り、金属加工液はベトナムおよびシンガポールの電子機器ハブに対応しています。トランスミッションおよびギアオイルは商用車販売に連動し、ブレーキフルード需要はタイの組立ラインからの車両輸出増加と一致しています。

自動車用エンジンオイルは絶対的な数量で引き続き主導的地位を占めますが、産業の多様化が車両フリートの成長を上回るにつれて、そのシェアは徐々に低下していくでしょう。サプライヤーは、コモディティ化した製品を差別化し、リピート販売を確保するためにコンディションモニタリングサービスに投資しています。環境法制がOEMを低SAPオイルへと誘導し、配合の複雑性を高めています。地域の製油所は、プレミアム製品ミックスを支援し、高粘度指数基油の輸入依存を低減するためにグループII/III生産能力を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が依然としてリードするが産業部門が勢いを増す

自動車用途は2025年の需要の54.10%を占め、主にインドネシアおよびタイにおける二輪車の優位性に牽引されています。しかし産業用ユーザーは、製造業、電力、資源採掘における幅広い成長を反映し、最も高いCAGR 2.12%を記録すると見込まれています。シンガポールのバンカリング業務を中心とした海運需要は、適合するシリンダーオイルを必要とするIMO 2020低硫黄燃料規制の恩恵を受けています。重機セグメントは、オーストラリアの鉱業およびインドネシアのニッケル精製から増加する需要を取り込んでいます。航空宇宙はニッチながら戦略的なセクターであり、シンガポールのMROクラスターがプレミアムタービンオイルの仕様を規定しています。

発電事業者は低硫黄燃料の燃焼に対応するため高TBNオイルを優先し、遠隔地グリッドにおける排油間隔を延長しています。冶金および金属加工活動は、ベトナムにおける電子機器輸出の成長と潤滑油消費を連動させています。OEMサービス契約は潤滑油供給を一体化する傾向が強まっており、広範な技術サービス網を持つブランドが有利な立場にあります。サプライチェーンのデジタル化は予測的補充を可能にし、在庫切れを削減し、産業消費パターンを安定させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

基油タイプ別:鉱物油の優位性が合成油およびバイオ系の成長に道を譲る

鉱物油は2025年に58.31%のシェアを保持していましたが、性能および環境指標に関する規制が強化されるにつれ、合成油およびバイオベース品が2031年にかけて鉱物油を上回る成長を示しました。セミシンセティックブレンドは、完全合成油のプレミアムを支払わずに長い排油間隔を求めるフリートにとってコスト効率の高いアップグレードを提供しています。グループIIIおよびPAO基油は海洋および高温産業用オイルを支え、エステルは航空および高速スピンドル用途で注目を集めています。主にパーム油から製造されるバイオベース潤滑油は、海洋および林業機械向けの生分解性基準を満たしています。

バイオベース配合向けの東南アジアおよびオセアニア潤滑油市場規模はCAGR 3.05%を記録すると予測されており、グリーン調達政策とOEMの支持に支えられています。インドネシアのSNI改訂とマレーシアのSIRIM認証は、低品質鉱物油輸入の参入障壁を高め、ユーザーをより高性能な代替品へと誘導しています。シンガポールのブレンダーは関税免除の再輸出ステータスを活用し、地域全体にプレミアム合成油を供給しています。グローバルメーカーが拠点を合理化する中、添加剤供給の安定性が重要となり、多様な調達先を持つ地域のトールブレンダーが優位に立っています。合成ブレンドと高品質鉱物油のコスト格差が縮小し、バリューカーブの上位への移行を促しています。

地域分析

インドネシアは2025年の東南アジアおよびオセアニア潤滑油市場において28.10%のシェアを占め、2億8,000万人の人口とオートバイ中心のモビリティパターンに支えられています。ニッケル鉱業の急速な成長と新たな繊維工業団地の設立が産業用フルード需要を牽引しています。Shellの3億米ドルのブレンド工場拡張(年間3億リットル規模)は、持続的な数量成長への確信を示しています。

オーストラリアは最も成長の速い市場であり、鉱業フリートの近代化と環境に敏感な地域での生分解性油圧作動油を優遇する環境規制に牽引され、CAGR 3.56%が見込まれています。厳格な作業現場規制は、低毒性・耐火性配合を持つサプライヤーを優遇しています。資源回廊に関連した建設機械の普及が、極端な負荷に対応した高性能ギアオイルへの需要を押し上げています。

タイおよびマレーシアは、自動車製造クラスター、石油化学コンプレックス、特殊プロセスオイルを吸収するパーム油加工工場を通じて相当な数量を維持しています。シンガポールは絶対的な規模では小さいものの、世界の船舶燃料補給の25%を占める海洋バンカリングを通じて不釣り合いに大きな影響力を持ち、シリンダーオイルの仕様トレンドを規定しています。ベトナムの2024年外国直接投資流入額158億米ドルが金属加工および産業用潤滑油消費を触媒する一方、フィリピンは農村流通における偽造品の課題にもかかわらず、建設および鉱業の設備投資サイクルに乗っています。

競争環境

東南アジアおよびオセアニア潤滑油市場は中程度の集中度を示しており、上位5社が2024年の数量の大部分を占めています。サウジアラムコによるShellのマレーシア小売ネットワークの10億米ドルでの買収は川下事業のリーチを拡大し、さらなる統合の可能性を示しています。BPによるカストロールの戦略的見直しは、石油メジャーが再生可能エネルギーに注力する中でのポートフォリオの再編成を浮き彫りにしています。知的財産保護とOEM承認が既存企業と周辺プレーヤーを差別化しています。API 1560およびJASO基準への準拠は、小規模プレーヤーが吸収しにくい試験コストの層を追加しています。偽造品取り締まりの強化と進化するSIRIM/SNIプロトコルが非公式事業者をさらに圧迫し、追跡可能なサプライチェーンと添加剤の社内専門知識を持つ規模のあるプレーヤーへと競争構造を誘導しています。

東南アジアおよびオセアニア潤滑油産業のリーダー企業

BP p.l.c.

Shell plc

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、上流プロジェクトへの資金調達を目的とした総額200億米ドルの資産入れ替え戦略の一環として、最大100億米ドルと評価されるグローバルなカストロール潤滑油部門の売却計画を発表しました。

- 2025年5月:LubrizolはIMCD Groupをベトナムにおける潤滑油および燃料添加剤の流通チャネルパートナーに任命し、国内ブレンダーが特殊技術にアクセスしやすくなりました。

東南アジアおよびオセアニア潤滑油市場レポートの範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| セミシンセティック潤滑油 |

| バイオベース潤滑油 |

| マレーシア |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| フィリピン |

| オーストラリア |

| その他(ニュージーランド、カンボジア、ミャンマー) |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| セミシンセティック潤滑油 | ||

| バイオベース潤滑油 | ||

| 地域別 | マレーシア | |

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| フィリピン | ||

| オーストラリア | ||

| その他(ニュージーランド、カンボジア、ミャンマー) | ||

レポートで回答される主要な質問

東南アジアおよびオセアニア潤滑油市場の現在の規模はどのくらいですか?

市場は2026年に44.3億リットルに達し、2031年までに51.3億リットルに達すると予測されています。

この地域で最大の潤滑油消費国はどこですか?

インドネシアは大規模な人口と広範な二輪車フリートを背景に28.10%のシェアでリードしています。

最も成長が速いセグメントはどれですか?

産業用エンジンオイルは製造業および発電の成長を背景に2031年までCAGR 2.22%を記録すると見込まれています。

電気自動車は潤滑油需要にどのような影響を与えますか?

EVの普及は長期的なエンジンオイル需要を抑制しますが、特殊な熱管理およびギアボックスフルードへの新たな需要を開きます。

合成潤滑油が普及している理由は何ですか?

OEM保証要件と高い周囲温度が、より長い排油間隔と優れた酸化安定性を提供するグループIIIおよびPAO配合へのユーザーの移行を促しています。

最終更新日: