東アジア潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

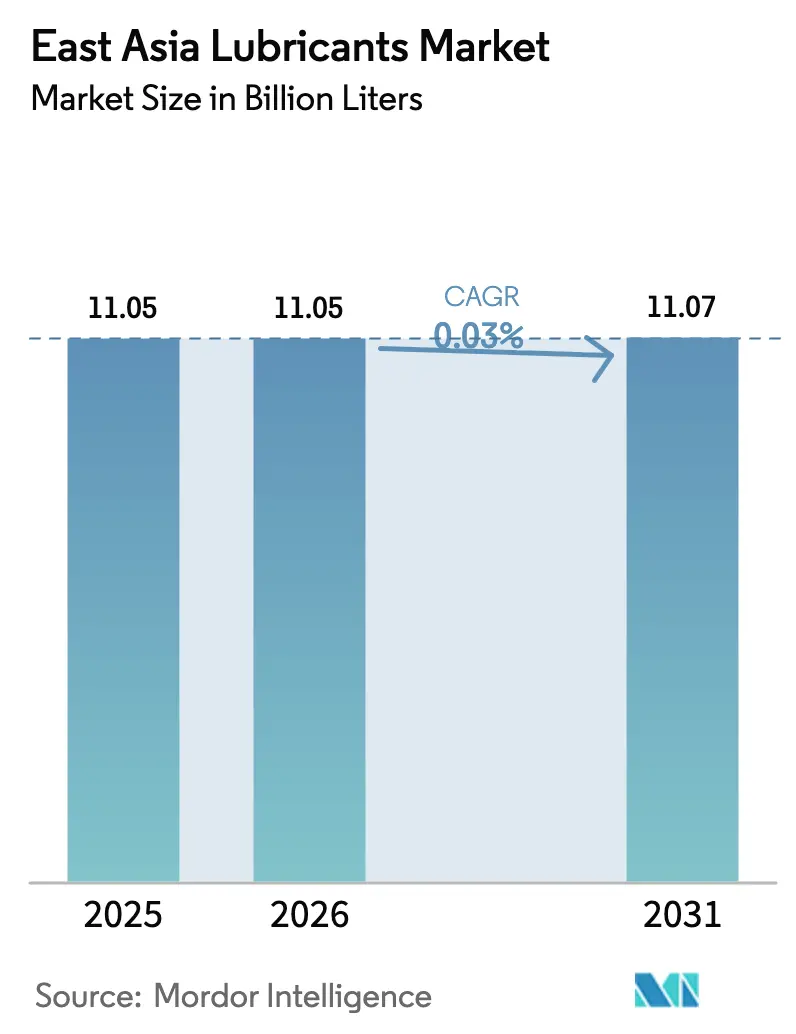

| 基準年の市場規模 (2025) | 11.05 十億リットル |

| 市場取引高 (2026) | 11.05 十億リットル |

| 市場取引高 (2031) | 11.07 十億リットル |

| 成長率 (2026 - 2031) | 0.03% CAGR |

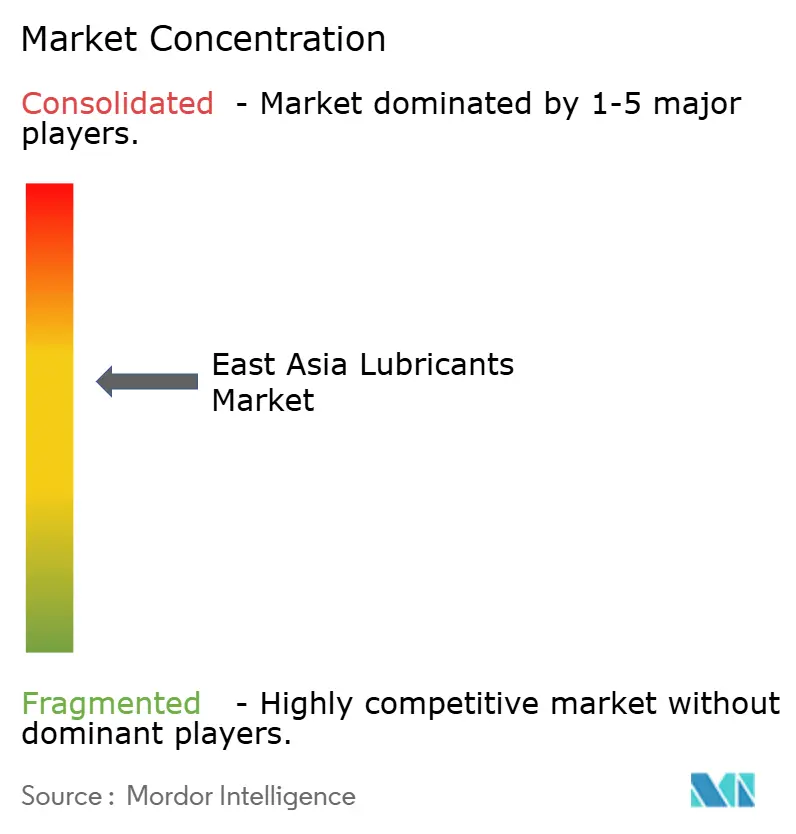

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アジア潤滑油市場分析

東アジア潤滑油市場規模は、2025年の110億5,000万リットルから2026年の110億5,000万リットルへと成長し、2026年~2031年にかけてCAGR 0.03%で2031年までに110億7,000万リットルに達すると予測されています。この成熟した需要曲線は、精密製造、データセンターインフラ、および高度なモビリティプラットフォームがプレミアム配合を必要とする分野において、特に強い価値の集積を隠しています。中国は広大な産業基盤と車両保有台数によって地域消費を牽引し、台湾の急成長する半導体エコシステムは超高純度フルードへの追加需要を供給しています。低粘度合成油やバイオ系オプションを優先する企業の持続可能性目標からも勢いが生まれており、これらはシンガポール、日本、中国の規制当局が設定した厳格な排出基準を満たしています。シェア獲得が技術サポート、ベースオイルの安定供給、および進化する化学物質安全指令への迅速な対応に依存しているため、競争力学は激しい状況です。

主要レポートのポイント

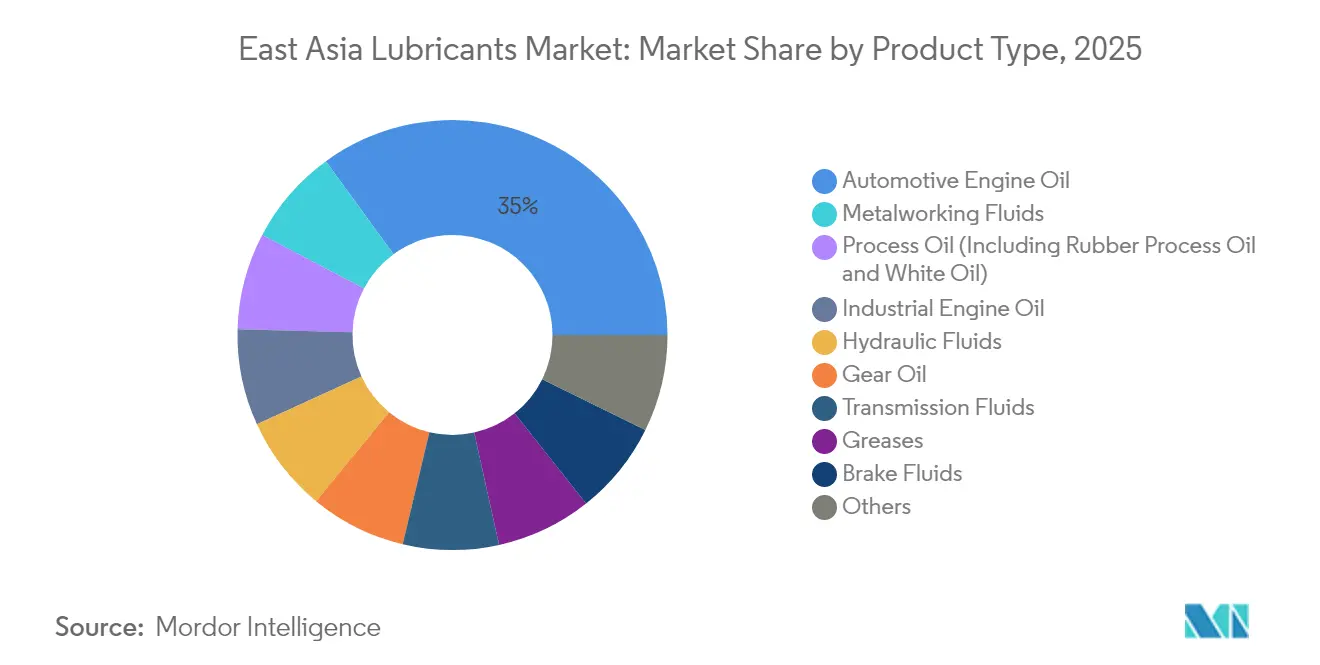

- 製品タイプ別では、自動車用エンジンオイルが2025年の東アジア潤滑油市場シェアの35.02%をリードし、産業用エンジンオイルは2031年にかけてCAGR 0.20%で拡大すると予測されています。

- エンドユーザー産業別では、自動車セグメントが2025年の東アジア潤滑油市場規模の41.95%のシェアを占め、産業用途は2031年にかけてCAGR 0.14%で拡大すると予測されています。

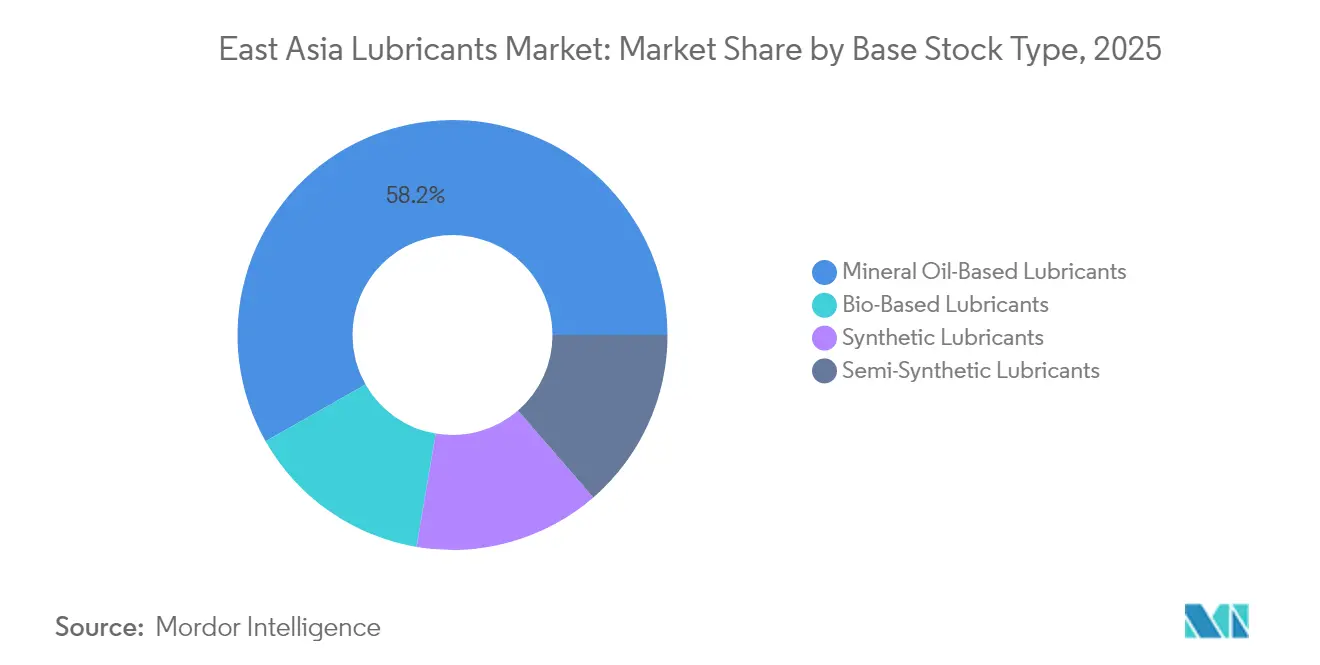

- ベースストック別では、鉱物油グレードが2025年の東アジア潤滑油市場規模の58.22%のシェアを占め、バイオ系潤滑油は2031年にかけてCAGR 0.43%で最も速い成長率を記録しました。

- 地域別では、中国が2025年の東アジア潤滑油市場シェアの69.05%を占め、台湾は予測期間中に最も速いCAGR 0.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東アジア潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日本、中国、韓国における堅調な製造活動 | +0.8% | 中国、日本、韓国 | 中期(2~4年) |

| 高性能サービスフィル潤滑油へのOEM連動需要 | +0.6% | 地域の自動車ハブ | 長期(4年以上) |

| エネルギー効率の高い低粘度配合へのシフト | +0.4% | 日本、韓国、中国 | 中期(2~4年) |

| 電動モビリティと産業オートメーションからの特殊グレードニッチ | +0.5% | 台湾、都市部中国、日本 | 長期(4年以上) |

| データセンター浸漬冷却フルードの普及 | +0.3% | 台湾、シンガポール、都市部中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日本、中国、韓国における堅調な製造活動

マクロ成長が緩やかになる中でも、工場稼働率は堅調を維持しています。中国は2024年9月に産業生産の成長を経験し、ロボット工学、CNC加工、石油化学プラント全体での潤滑油需要を裏付けています。韓国の半導体出荷の回復は、ウェーハ製造ツール向けの超清浄フルードの消費を押し上げています。3つの経済圏すべてのメーカーがISO 14001フレームワークを採用しており、低毒性・生分解性潤滑油を優先しています。その結果、量は抑制されているものの、ドレン間隔を延長しエネルギー損失を削減する特殊ブレンドに対してユーザーがプレミアムを支払うことで、より強い価値獲得が実現しています。

高性能サービスフィル潤滑油へのOEM連動需要

車両・機器メーカーは、保証性能を確保するために独自オイルをますます義務付けています。乗用車OEMは、中国のCAFCプログラムおよび日本の2030年効率ロードマップの下でより厳しい燃費規制を満たすために0W-20および0W-16グレードを推進しています[1]「技術標準および産業ガイドライン」、自動車技術者協会、sae.org。産業機械メーカーも、徹底的なベンチおよびフィールド試験をクリアした製品のみを承認することで同様の方針を取っています。これらのクローズドリスト仕様は、グループIII+、PAO、またはエステル合成油を供給できる現職サプライヤーを保護し、強力な技術サービスチームに支えられています。多くの場合20,000 kmまたは12,000稼働時間に及ぶ長いサービス間隔は、せん断と酸化に対して耐性のある高度な添加剤化学への需要を強化しています。その結果、プレミアム合成油ラインは、基礎的な量が横ばいであるにもかかわらず、東アジア潤滑油市場全体の成長を上回っています。

エネルギー効率の高い低粘度配合へのシフト

規制当局と企業が炭素削減目標を追求した結果、低粘度オイルの急速な採用が進んでいます。日本の自動車メーカーは先行して動き、標準装備として0W-16配合でハイブリッド車を充填しました。産業ユーザーも同様に、電力費を削減するためにISO VG 32油圧フルードや低摩擦ギアオイルに切り替えています。ShellやChevronなどのベースオイルサプライヤーはシンガポールでグループIII生産能力を拡大し、これらの軽量ブレンドの原料を確保しています。高VI原料へのアクセスを欠く小規模ブレンダーはペースを維持するのに苦労し、東アジア潤滑油市場における垂直統合された大手企業にシェアを譲っています。

電動モビリティと産業オートメーションからの特殊グレードニッチ

電動モビリティは、内燃機関エンジンには見られない新たな潤滑課題をもたらしています。EV減速ギアは、誘電強度と薄膜耐久性を兼ね備えたフルードを必要とし、従来のSAE 75W-90ギアオイルの数倍のコストがかかるPAO-エステルハイブリッドの開発を促進しています。バッテリー熱管理回路は、電気伝導率ゼロのフッ素化またはシリコン系冷却剤に依存しており、このニッチは従来のエンジンオイルをはるかに上回るマージンをもたらします。スマートファクトリー展開の並行した成長は、精密ロボットやクリーンルームアクチュエータに不可欠な低アウトガスグリースの消費増加を促進しています。台湾のファブは十億分の一の汚染閾値に精製されたフルードを使用しており、認定サプライヤーが長期的な高価値契約を確保することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV急増に伴うICE車両生産の減少 | −1.2% | 中国、地域への波及 | 中期(2~4年) |

| 高硫黄・非生分解性オイルに対する厳格な規制 | −0.8% | シンガポール、日本、地域全体 | 短期(2年以内) |

| 東アジア海域における地政学的原料調達の不安定性 | −0.6% | 輸入依存ユーザー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV急増に伴うICE車両生産の減少

中国は2024年にEV販売の増加を経験しており、バッテリー電気モデルはギアオイルと少量の冷却剤のみを必要とするため、エンジンオイル需要が侵食されています。BYDやGeely等の自動車メーカーは、ICEプラットフォームから資本予算を転換しており、時間の経過とともにアフターマーケットの見通しを圧縮しています。燃焼車両が失われるたびに潤滑油消費量が減少し、この逆風は新興EV流体需要によって部分的にしか相殺されません。この影響は、地域のサプライチェーン統合を考慮すると、中国だけでなく東アジア潤滑油市場全体の量的成長を抑制しています。

高硫黄・非生分解性オイルに対する厳格な規制

環境機関が硫黄および毒性の閾値を厳格化し、高コストな再配合を余儀なくさせています。シンガポールの2025年有害化学物質管理アップグレードは、新たな輸入許可証とより厳格な倉庫基準を規定しています[2]「有害化学物質管理アップデート」、シンガポール人材省、mom.gov.sg。2024年7月に施行された中国のガソリンエンジンオイル規則は、硫黄とリンを上限規制するとともに、海洋用途での生分解性を義務付けています。日本と韓国は化学物質法の下で同様の措置を進めています。コンプライアンスは専任の研究開発部門を持つ多国籍企業に有利に働く一方、小規模な国内ブレンダーは市場撤退のリスクにさらされ、東アジア潤滑油市場における競争の集約が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムグレードが漸進的成長を牽引

自動車用エンジンオイルは2025年の東アジア潤滑油市場の35.02%のシェアを維持しており、依然として大規模な稼働中の車両保有台数を反映しています。ただし、EV代替が加速するにつれてこのサブセグメントは横ばいとなっています。産業用エンジンオイルは対照的に、中国と韓国全体での新規ガスタービンピーカープラント、分散型発電資産、およびコンバインドサイクルアップグレードを背景にCAGR 0.20%を記録しています。金属加工フルードは、中国での航空宇宙部品加工および日本での高精度工具加工から恩恵を受けています。プロセスオイル需要はポリマー生産、特に韓国のエチレンプロピレンゴムおよび中国の化粧品向けホワイトオイルと連動しています。グリース配合は、リチウム価格の変動性と高い機械的安定性の必要性に駆られて、リチウム増粘タイプからポリウレアおよびカルシウムスルホネートグレードへと移行しています。ブレーキフルードの量はわずかに縮小していますが、より高い乾燥沸点のDOT 4+ブレンドが価値の維持を支えています。製品ミックスは合成油および半合成油へと着実に傾いており、これにより東アジア潤滑油市場全体の量が横ばいであるにもかかわらず、サプライヤーはマージンを守ることができます。

OEMのドレン間隔が延長されるにつれて、合成グレードはより広い顧客受容を獲得しています。グループIII+、PAO、およびエステル化学は、日本のJASO GLV-1フレームワークの下でテストされた超低粘度0W-16および0W-8エンジンオイルを可能にします。ガス液化ベースストックを活用した特殊タービンおよびコンプレッサーオイルは、LNGプラントおよびPETボトル樹脂ラインに不可欠な優れたワニス制御を実証しています。データセンター浸漬フルードおよびEVギアオイルは小規模ながら二桁の成長率で拡大しています。技術が普及するにつれて、ギアや油圧オイルなどの従来のセグメントでも高度な耐摩耗・酸化防止化学がますます指定されるようになっています。その結果、プレミアム製品ラインがコモディティ製品を上回り、東アジア潤滑油市場における収益の回復力を支えるシフトが生じています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業用途が勢いを増す

自動車ユーザーは依然として2025年の量の41.95%を占め、乗用車、商用トラック、二輪車にわたっています。しかし、EV採用が進み、都市部中国での公共交通機関の整備が個人の自動車走行距離を減少させるにつれて、量の侵食が見られます。フリートオペレーターは整備のダウンタイムを削減するために長ドレン合成油に切り替えており、リットル数が減少する中でもリットル当たりの価値を高めています。産業消費者は半導体製造、石油化学、および再生可能エネルギー資産に支えられてCAGR 0.14%でより堅固な見通しを示しています。発電所は高軸受荷重に耐えられるターボ機械オイルを必要としています。海洋潤滑油はIMO 2020硫黄規制に適応し、韓国および日本の造船所から出港するスクラバー搭載船向けの低BNシリンダーオイルの販売を促進しています。

モンゴルおよび中国北部の採掘フリートは、氷点下の温度でも粘度を維持するISO 68油圧オイルを必要とし、中国東北部の農業では自律型トラクター向けのギアボックスオイルが使用されています。COMACおよび三菱重工業の航空宇宙組立ラインは、AS9100認定の特殊フルードを使用しています。各産業分野は価格よりも信頼性とコンプライアンスを重視しており、この動態がサプライヤーの焦点を縮小する自動車プールから東アジア潤滑油市場内のより高マージンの工場・インフラニッチへと再配分しています。

ベースストックタイプ別:持続可能性が配合の進化を促進

鉱物油グレードは2025年需要の58.22%を占め、トラック輸送、小型エンジン、および一般製造セグメントのコスト重視の顧客に支えられています。バイオ系および合成代替品が拡大し続けるにつれて、このシェアは低下傾向を示す可能性が高いです。バイオ系の量は、日本とシンガポールの政府調達が水辺および林業機器向けの再生可能含有量油圧機器を優先するにつれてCAGR 0.43%で増加しています。ユーザーは急速な生分解性と低い生態毒性を評価しており、保護生息地近くでの許可取得を容易にしています。合成油は価格プレミアムを維持しつつも、極端な温度安定性と低揮発性が重要な考慮事項となる場面で市場シェアを獲得しています。半合成油は移行的なソリューションとして機能し、鉱物原料とグループIII留分を組み合わせてコストとパフォーマンスのバランスを取っています。

東アジア潤滑油市場における合成油の市場規模は、ChevronのシンガポールのグループIII収率を向上させる改善計画など、アジアの製油所アップグレードから恩恵を受けると予想されています。台湾および中国北部での新規輸入ターミナルの設立により、原料の安定供給も改善されています。バイオ原料の供給は、菜種油およびパームエステルの流通が限られているため依然として逼迫していますが、化学リサイクル業者および藻類油のプロトタイプが2028年以降に基盤を広げる可能性があります。したがって、持続可能性の観点から、配合者はより長いドレン時間の中でパフォーマンスを維持しながら、より低い硫黄およびリンレベルのための添加剤処理率を最適化するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は広大な産業エコシステムと道路輸送フリートにより、2025年の地域リットルの69.05%を供給しました。2024年7月に施行された改訂GBエンジンオイル規格は、洗浄剤および分散剤の要件を引き上げ、配合の複雑さとコストを増加させています。国内大手のSinopecとPetroChina(中国石油天然気)は、ShellおよびExxonMobilと直接競合する新しいCJ-4およびSPラインで対応しています。台湾は小規模な基盤を持ちながらも、TSMCおよびその同業他社が超清浄潤滑油を必要とする2 nmおよび1.6 nmファブを拡大し、ハイパースケールデータセンターが浸漬冷却を展開するにつれてCAGR 0.85%でリードしています。日本の需要は、潤滑油の稼働時間がコスト管理に不可欠なロボット工学、再生可能エネルギー、および海洋セクターに集中しています。韓国は造船および石油化学の強みを活かし、トランクピストンシリンダーオイル、プロセスオイル、およびPAO系コンプレッサーフルードを購入しています。これらの市場形態が総合的に、東アジア潤滑油市場が量的に横ばいながらも価値的にはプラスであり続けることを確保しています。

競争環境

東アジア潤滑油市場は適度に集約されています。中国の大手企業は国家支援の小売ネットワークにより国内で支配的な地位を占め、日本のENEOSと韓国のSK潤滑油は国内OEM規格に合わせた特殊合成油に優れています。市場競争は、見出しとなる生産能力の追加よりも、技術的差別化、迅速な規制対応、および高VI原料の安定供給を中心に展開しています。戦略的な動きはこの重点を示しています。OEMサービスプログラムへの統合は追加の参入障壁を提供します。ExxonMobilはタイでの工場充填および日本でのエンジンオイル共同開発においてトヨタとの数十年にわたる関係を更新しています。機器メーカーとのフルード共同設計能力は、スポット価格競争から隔離された複数年にわたる収益ストリームを確保し、低成長の東アジア潤滑油市場における重要なバッファーとなっています。

東アジア潤滑油産業リーダー

ENEOS Corporation

China Petrochemical Corporation

Shell plc

Idemitsu Kosan Co. Ltd

SK Enmove Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.cは、2027年までに予定されている200億米ドルの資産売却プログラムの一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却プロセスを開始しました。

- 2024年11月:PTT LUBRICANTSは台湾でEVOTECテクノロジーを発売しました。これは耐久性と効率向上に焦点を当てた高度なエンジンオイル配合のプラットフォームであり、二輪車および乗用車チャネルでのプレゼンスを強化しています。

東アジア潤滑油市場レポートの範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 中国 |

| 韓国 |

| 日本 |

| 台湾 |

| その他(モンゴル、香港) |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| ベースストックタイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

| 地域別 | 中国 | |

| 韓国 | ||

| 日本 | ||

| 台湾 | ||

| その他(モンゴル、香港) | ||

レポートで回答される主要な質問

東アジア潤滑油市場は2026年にどの程度の量に達しますか?

この地域は2026年に110億5,000万リットルを消費すると予測されています。

2025年に最大のシェアを占める製品カテゴリーはどれですか?

自動車用エンジンオイルが総量の35.02%でリードしています。

産業用エンジンオイルはどのくらいの速さで拡大していますか?

製品ラインの中で最も速く、2031年にかけてCAGR 0.20%で拡大しています。

低粘度ブレンドへのシフトの主な促進要因は何ですか?

中国と日本における厳格な燃費規制と企業の炭素目標が相まって、ユーザーを0W-20および0W-16配合へと押し進めています。

急速なEV採用は潤滑油需要にどのような影響を与えますか?

電気自動車はエンジンオイルの量を削減しますが、特殊ギアおよび熱管理フルードのニッチな機会を開きます。

最終更新日: