韓国潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

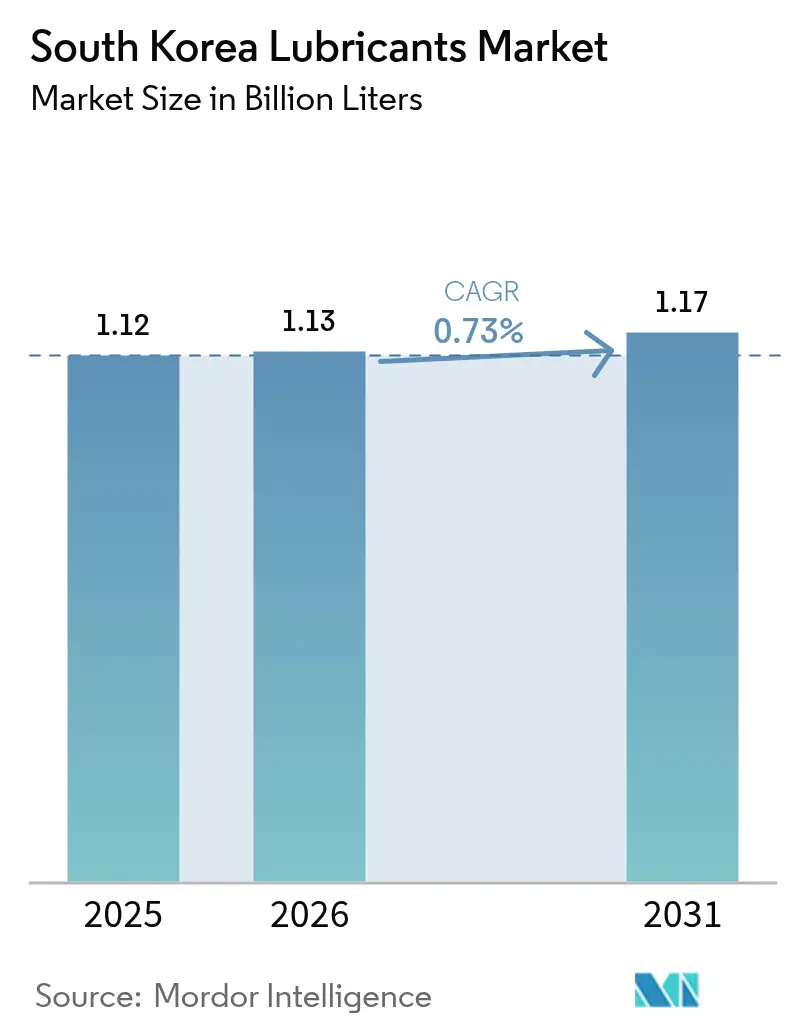

| 基準年の市場規模 (2025) | 1.12 十億リットル |

| 市場取引高 (2026) | 1.13 十億リットル |

| 市場取引高 (2031) | 1.17 十億リットル |

| 成長率 (2026 - 2031) | 0.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国潤滑油市場分析

韓国潤滑油市場規模は2026年に11億3,000万リットルと推定され、2025年の11億2,000万リットルから成長し、2031年には11億7,000万リットルに達する見通しで、2026年から2031年にかけてCAGR 0.73%で成長します。電気自動車(EV)普及が従来のエンジンオイル需要量を代替しつつある一方、産業向けバイヤーが効率目標と持続可能性基準を厳格化しているため、成長軌道は引き続き緩やかなものにとどまっています。EV向け潤滑油研究開発(R&D)への政府インセンティブ、データセンターの急速な拡大、および堅調なプレミアム基油輸出が需要量を下支えしていますが、レガシー自動車セグメントにおける需要減少を完全に相殺することはできません。このため、精製業者は揮発性の高い基油スプレッドの中で収益性を守るため、高マージンの合成油、バイオベース油、特殊フルードへとポートフォリオをシフトしています。同時に、偽造品への取り締まり強化が低コスト製品を市場から排除し、性能認定が確認されたブランド製品へとユーザーを誘導しています。

主要レポートの要点

- 製品タイプ別では、自動車エンジンオイルが2025年に市場シェアの37.62%を占めました。トランスフォーマーオイルの市場規模は、予測期間(2026年~2031年)中にCAGR 1.83%で拡大する見込みです。

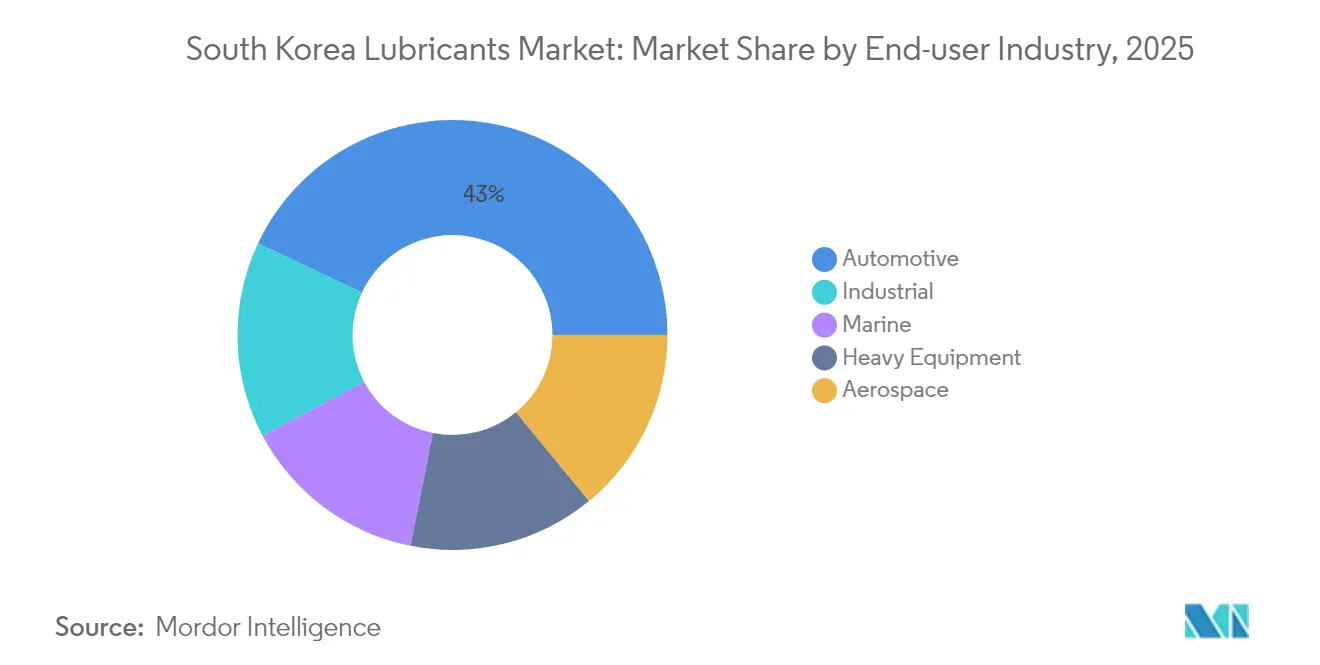

- 最終ユーザー産業別では、自動車セクターが2025年に市場シェアの43.00%を保持し、予測期間(2026年~2031年)中に産業セクターのシェアがCAGR 0.98%で拡大する見込みです。

- 基油タイプ別では、鉱物油ベース潤滑油の市場シェアが2025年に67.40%であり、バイオベース潤滑油のシェアが予測期間(2026年~2031年)中にCAGR 2.14%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| EV向け 潤滑油R&Dインセンティブ | +0.2% | 全国 (ソウル・仁川ベルト) | 中期(2〜4 年) |

| データセンター 浸漬冷却フルード需要 | +0.15% | 板橋および 盆唐テクハブ | 短期(2年 以内) |

| プレミアム基油 輸出収益性 | +0.1% | 蔚山および麗水 製油コンプレックス | 長期(4年 以上) |

| 乗用車における 合成油普及率の上昇 | +0.05% | 全国 都市市場 | 中期(2〜4 年) |

| 燃費・ 排出規制の強化 | +0.08% | 全国 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

EV向け潤滑油R&Dインセンティブがポートフォリオの迅速な多様化を促進

産業通商資源部は2024年に、EVドライブトレーンおよび熱マネジメントに焦点を当てた次世代潤滑油開発を加速するため、1兆ウォン(7億5,000万米ドル)を拠出しました[1]産業通商資源部、「石油化学再編イニシアチブ」、motie.go.kr。銅対応フルード、高誘電性クーラント、および長期間グリースへの優先的な資金配分は、国内の調合業者に新興ニッチ分野での先行優位をもたらします。大手精製業者はバッテリーおよびパワーエレクトロニクスサプライヤーと提携してドライブトレーン効率を向上させるフルードを共同設計する一方、小規模の特殊化学メーカーは通常の資本集約型R&Dモデルでは得難い助成金へのアクセスを得ます。ポートフォリオの刷新は衰退するエンジンオイル依存度を低減し、韓国潤滑油市場を独自のEVフルード技術の輸出に向けて位置づけます。知的財産の創出は、このセグメントへの参入を試みる低コストの海外調合業者に対する参入障壁をも構築します。

データセンター浸漬冷却フルード需要がデジタル経済との整合性を強化

ハイパースケール事業者はエネルギー効率改善のために液冷の展開を加速しており、特殊誘電フルードへの新たな需要を創出しています。SK Enmoveは2024年に高熱安定性の単相フルードを供給する専用生産ラインを開設し、GS Caltexはクーラント供給、モニタリング、廃棄を含むサービス契約を統合しました。板橋の初期プロジェクトでは電力使用効率(PUE)が最大30%改善されることが実証されており、エネルギー規制の厳格化の下で浸漬冷却は魅力的な選択肢となっています。狭域基油や堅牢な酸化防止剤パッケージを含む高品位化学品を使用することで、汎用油圧オイルの数倍に達する単位当たりマージンが生まれます。フルード交換が厳格な品質プロトコルに従うため、サプライヤーは長期的な年金型収益ストリームを確保することができます。

プレミアム基油輸出収益性が国内需要停滞を相殺

韓国関税庁は2024年の基油輸出受取額を21億米ドルと報告しており、グループIIおよびグループIIIの製品は地域スポット価格を大幅に上回るプレミアムを維持しています。高度な水素化分解とワックス異性化といった技術的優位性により、粘度指数の厳密な制御が可能となり、燃費効率を向上させる延長ドレイン潤滑油に対するOEM要求に応えています。シャヒーンプロジェクトは1日当たり34万バレルの生産能力を追加し、高品位基油を指向することで、韓国をアジア太平洋地域における信頼性の高い供給拠点として強化します。短いリードタイムと充実した技術サポートが海外調合業者との関係の粘着性を高め、原油スプレッドが圧縮された局面でも持続的な価格設定を可能にします。したがって、輸出の底堅さが製油所稼働率を安定させ、国内での持続可能性投資に必要なキャッシュフローを支えています。

乗用車における合成油普及率の上昇が性能要件を充足

OEMが燃費向上と長期サービスインターバルを追求する中、合成潤滑油は2024年に乗用車充填量の約35%を占めました[2]環境部、「ユーロ7移行ロードマップ」、env.go.kr 。Hyundaiは国内全モデルでフル合成油の純正充填を採用し、摩擦損失を低減するSAE 0W-20などの低粘度調合品への需要を押し上げています。消費者への啓発キャンペーンは保証維持と整備ダウンタイム削減の重要性を強調し、オーナーにプレミアム価格を受け入れるよう促しています。このトレンドはまた、粒子状物質排出のより厳格な制御を要求するユーロ7対応とも整合しています。合成油は鉱物油の概ね2倍のマージンを生むことが多いため、精製業者は普及率の向上を需要量の減少に対するヘッジと捉えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| EV急速普及による エンジンオイル需要量の減少 | -0.25% | ソウル・仁川および 全国 | 中期(2〜4 年) |

| 偽造潤滑油の 流通取り締まり | -0.12% | 地方・小都市 ネットワーク | 短期(2年 以内) |

| 揮発性の高い基油スプレッドに よる利益率圧迫 | -0.1% | 全国の一貫型 製油所 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

EV急速普及がレガシーエンジンオイル需要を侵食

電気自動車は2024年に新規登録台数の35%を占め、2035年までに100%のシェアを達成する見通しであり、1台当たり年間約4〜5リットルのエンジンオイル消費量の削減をもたらします。初期サイクルのEVが経年化するにつれてフリートを通じてこの影響が複合し、韓国潤滑油市場にとっての構造的な逆風に転じます。商業フリートも電気バスや軽量商用デリバリーバンへの移行を反映しており、ディーゼルエンジンオイル需要の減少を加速させています。EV専用フルードが新たな収益ストリームを生む一方、その単位当たり体積は大幅に低くなります。このため、マーケターは調合能力を適正規模に保ちながら売上高の安定を維持するために、高付加価値の合成油およびサービスの追求を迫られています。

揮発性の高い基油スプレッドが製油所経済を圧迫

中国が新規生産能力を稼働させたことで、基油クラックスプレッドは2024年末に急激に縮小し、高い操業コストを抱える韓国の生産者の利益率を圧迫しました。スプレッドの変動は原料調達計画を複雑にし、リードタイムの長い輸出契約の経済性を損ないます。一貫型精製業者は、スプレッドがマイナスに転じた際にはより高付加価値のグループIII製品への生産シフトや燃料生産への転換で対応しています。規模の小さい独立系調合業者は、自社供給能力を持つ大手企業に対する競争力を損なう突発的なコストショックに直面します。この不確実性はまた、特殊グレードへの設備投資を抑制し、イノベーションサイクルを鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性と新興特殊品の台頭

自動車エンジンオイルセグメントは2025年に韓国潤滑油市場の37.62%のシェアを維持しており、定期的なドレインインターバルを必要とする2,500万台規模の内燃機関フリートが牽引しています。EV登録台数の加速に伴い、2026年以降は需要量の低下が明確となりますが、その絶対的な規模はセグメントを収益の中核に位置づけ続けます。トランスフォーマーオイルは最も高い成長率を示す製品であり、国家電力網の高度化と再生可能エネルギー統合による需要増が酸化ストレスに耐性のある高誘電フルードへの需要を押し上げ、CAGR 1.83%を記録します。

産業用エンジンオイルおよび油圧フルードは、先端製造業と建設サイクルに連動した中程度の成長帯に位置しています。トランスミッションフルードは、低粘度かつ高剪断安定性フルードを必要とする多段階オートマチックトランスミッションおよびハイブリッドトランスミッションの採用拡大により重要性を増しています。ギアオイルは、厳格なOEM保証要件に支えられ、造船および洋上設備向けに安定した需要を維持しています。ブレーキフルードの販売は、回生ブレーキが使用頻度を抑制するにつれて緩やかに縮小していますが、電子式スタビリティコントロールへの対応に向けてフルードの仕様はより複雑化しています。グリースはベアリングやシャシーコンポーネントにおけるニッチな重要性を維持しており、性能が重視されるアプリケーションを対象とする特殊メーカーの参入点として機能することが多いです。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

最終ユーザー産業別:自動車の大口需要がスマートファクトリーの台頭に直面

自動車消費は2025年の韓国潤滑油市場の43.00%を占め、Hyundai、Kia、GMコリアの国内生産および相当規模のアフターマーケットに支えられています。しかし、産業セクターは半導体製造の拡大、石油化学の高度化、および精密機械への投資を反映し、CAGR 0.98%で最高の成長率を記録しています。これらの工場では、長期サービスインターバルと最小限のダウンタイムを可能にする低蒸発性、超清浄性、および熱安定性の高い潤滑油が必要とされます。産業向けユーザーにおける韓国潤滑油市場規模は、スマートファクトリーの展開拡大に伴い、2026年の3億4,000万リットルから2031年には3億6,000万リットルへと増加する見通しです。

海洋需要は、新造船およびオーバーホールにエンジンオイル、スターンチューブグリース、ワイヤーロープ潤滑油を必要とする蔚山、巨済、釜山の造船所活動から恩恵を受けています。航空宇宙向け需要量は限定的ですが、厳格な耐火性および酸化閾値の要件から技術的な要求水準は高いものとなっています。重機需要はインフラ予算や都市再開発と連動し、油圧フルードおよびギアオイルの流通を持続させています。発電サブセグメントは洋上風力発電や複合サイクルガスタービンの更新プロジェクトに伴い成長し、タービンオイルおよびトランスフォーマーオイルの需要を押し上げています。これらの変化の総体は、車両依存から特殊性の高い多様な産業向け受注への漸進的な転換を示しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

基油タイプ別:鉱物油の優位性が低炭素代替品に譲歩

鉱物油は2025年の総需要量の67.40%を供給しており、一貫型製油所の経済性が配送コストを低水準に保っています。バイオベース潤滑油は、税額控除、政府調達優遇、およびブランドオーナーの持続可能性公約に後押しされ、2031年にかけてCAGR 2.14%で拡大する見通しです。

半合成油は、フル合成油がコスト閾値を超える用途において均衡の取れた価値提案を提供し、支持を集めています。韓国産業規格(KS)の定義および国際持続可能性・炭素認証(ISCC)ラベルといった規制の枠組みは透明性を高め、再生可能成分の主張に対する輸入業者の信頼を高めています。水素化分解の柔軟性を持つ精製業者は、廃食用油やプラスチック熱分解原料を共処理して大規模な設備改修なしに低炭素グループIII+基油を生成でき、炭素会計が厳格化するにつれて競争力を高めています。

地理的分析

潤滑油需要は、高い車両密度、半導体製造施設、およびハイパースケールデータセンターを背景に、2025年の全国需要量の約34.70%を占めるソウル・仁川回廊に集中しています。この都市クラスターは、高い所得水準と規制の早期採用により、合成グレードおよびEV専用フルードをリードしています。蔚山・釜山軸は、石油化学コンプレックス、自動車プラント、および世界最大規模の造船所を擁し、第2位を占めています。ここでは、産業用オイル、海洋潤滑油、およびプロセスオイルが混合比率を支配しています。

麗水・光陽地域は、重量物向け油圧フルードおよびギアオイルを必要とする大型製鉄所、石油化学分解設備、および大量化学品輸出を支えています。2024年に発表された3兆ウォン相当の政府構造改革資金は、これらの施設を低炭素プロセスに向けてアップグレードすることを目的としており、バイオベースおよび高効率潤滑油の機会を拡大しています。対照的に、地方省では合成油およびEVフルードの普及率が低く、農業機械や老朽化した車両フリートに対して鉱物ベースエンジンオイルへの依存が続いています。物流は、地域サービスセンターが在庫と技術サポートを集約するハブアンドスポーク型モデルを中心に展開されています。

京畿道や釜山のエコデルタ産業団地にデータセンタークラスターが出現するにつれて地理的な格差が拡大しており、SK Enmoveおよび GS Caltexが製造する浸漬冷却フルードへの需要を触媒しています。都市自治体は低排出ゾーンの規制をより厳しく執行し、市街地での低粘度オイルへの移行を加速させている一方、沿岸地域では高塩基価の洗浄剤を含む高TBN船舶燃料が優先されています。これらの異なるパターンは、韓国潤滑油市場においてシェアを維持するために、場所固有のポートフォリオ構成が必要であることを浮き彫りにしています。

競争環境

韓国潤滑油市場は中程度に集約されています。韓国潤滑油市場はオリゴポリー的な特性を示しており、S-Oil、GS Caltex、SK Innovationの3つの一貫型大手企業が、専有基油供給、独自の調合プラント、および全国的な流通網を通じて需要量の3分の2以上を支配しています。厳格な韓国産業規格および厳しい偽造品取り締まりにより、規制遵守とブランド信頼は外国参入者にとって強固な参入障壁として機能しています。大手企業はQRコード認証とブロックチェーントレーサビリティに投資して顧客の信頼を維持する一方、AI対応の需要予測で過剰生産を抑制しています。その結果、市場の競争性は新規生産能力よりもイノベーションパイプラインと持続可能性のナラティブに左右されます。

韓国潤滑油業界のリーダー企業

ExxonMobil Corporation

GS Caltex

S-OIL Corporation

HD Hyundai

SK inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:韓国SKグループの潤滑油部門であるSK Enmoveは、自動車コンポーネントを専門とする企業であるGabriel India Limitedと合弁会社(JV)を設立する契約を締結しました。この動きは、韓国潤滑油セクターの強化と同時に、インドの自動車市場を開拓するSK Enmoveの戦略を強調するものです。

- 2025年8月:GS Caltexの潤滑油ブランドであるKixxは、韓国の厳格なAPI SQ規格に準拠した最新の合成エンジンオイルラインアップ「Kixx GX7」を発表しました。このリニューアルにおいて、Kixxは自動車用潤滑油の命名規則を簡素化し、グレードレベルを9、7、5の3つの明確な段階に集約しました。

韓国潤滑油市場レポートの調査範囲

| 自動車エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終ユーザー産業 |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終ユーザー産業 | ||

| 基油タイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

韓国潤滑油市場の2026年の規模はどのくらいですか?

2026年は11億3,000万リットルに達し、2031年までに11億7,000万リットルへの増加が予測されています。

2031年にかけての潤滑油需要の想定CAGRはどのくらいですか?

市場全体は2026年から2031年にかけてCAGR 0.73%の緩やかな成長を示す見通しです。

現在販売を牽引している製品タイプはどれですか?

自動車エンジンオイルが2025年の全国需要量の37.62%のシェアでリードしています。

最も高い成長率を示しているセグメントはどれですか?

電力網の近代化が加速する中、トランスフォーマーオイルがCAGR 1.83%で拡大する見通しです。

電気自動車の普及は潤滑油需要にどのような影響を与えていますか?

EVは1台当たり年間エンジンオイル消費量を4〜5リットル削減し、構造的な需要減少をもたらしていますが、EV専用フルードの成長が一部を相殺しています。

最終更新日: