南アジア自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場取引高 (2025) | 2.95 十億リットル |

| 市場取引高 (2030) | 3.34 十億リットル |

| 成長率 (2025 - 2030) | 2.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アジア自動車用潤滑油市場分析

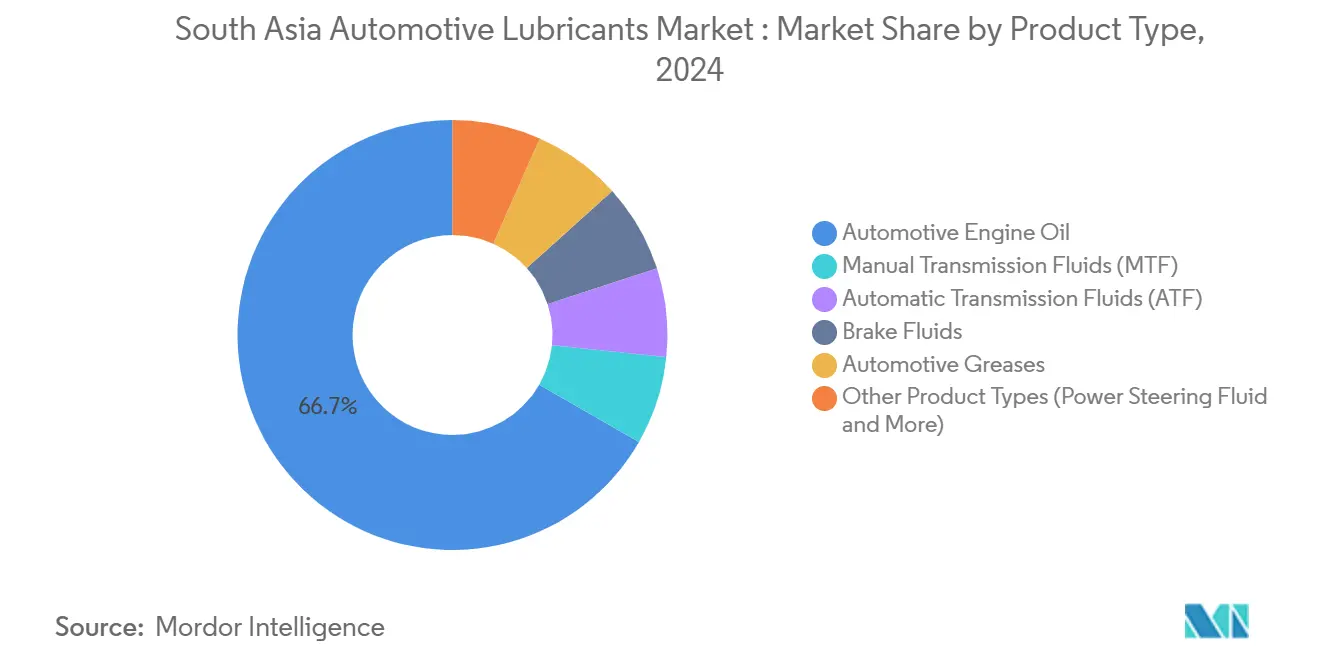

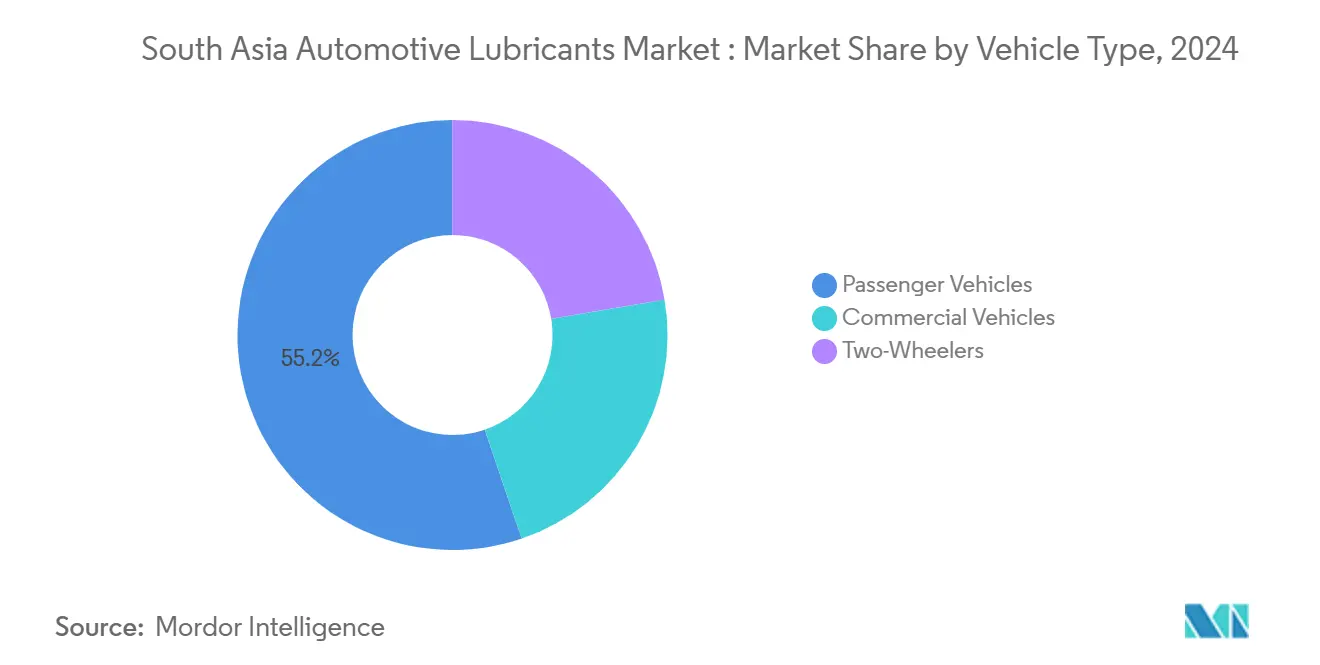

南アジア自動車用潤滑油市場規模は2025年に29億5,000万リットルと推定され、予測期間(2025年~2030年)にCAGR 2.52%で成長し、2030年までに33億4,000万リットルに達する見込みです。車両保有台数の持続的な拡大、専用貨物回廊の整備、合成油採用の増加がこの緩やかな成長軌道を支えており、電動化が徐々に進展する中でも安定した需要が見込まれます。インドは地域需要の84.90%の数量シェアを占め、バングラデシュ、パキスタン、スリランカはインフラ近代化、政策自由化、OEM活動の再活性化を通じて段階的な成長をもたらしています。エンジンオイルが66.72%のシェアで首位を占めることは、地域における二輪車の優位性と老朽化した商用車フリートを反映しています。一方、乗用車および小型商用車モデルがオートマチックギアボックスへ移行するにつれ、自動変速機フルードが最も急速な伸びを示しています。競争の激しさは中程度であり、国際的な大手企業と国内精製業者が広範な流通ネットワークを構築し、OEMとの提携を追求しながら、偽造品の侵入や基油価格の変動に対してマージンを守っています。

主要レポートのポイント

- 製品タイプ別では、自動車用エンジンオイルが2024年の南アジア自動車用潤滑油市場シェアの66.72%を占めました。自動変速機フルードはCAGR 2.67%で拡大し、2030年に向けて最も成長の速い製品カテゴリーとなる見込みです。

- 車両タイプ別では、乗用車が2024年の消費量の55.23%を占め、商用車は2030年までCAGR 2.73%で成長すると予測されています。

- インドは2024年の地域数量の84.90%を占め、2030年までCAGR 2.55%で成長する見込みです。

南アジア自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モビリティ回廊の拡大と貨物需要の増加 | +0.8% | インドが中心、バングラデシュおよびパキスタンへの波及 | 中期(2~4年) |

| 二輪車保有台数の拡大 | +0.6% | インドが主導、バングラデシュ・ネパールが台頭 | 長期(4年以上) |

| プレミアム合成油の採用 | +0.4% | インドの都市部、段階的な地域への普及 | 中期(2~4年) |

| OEMサービス提携 | +0.3% | インドおよびパキスタンが主要市場 | 短期(2年以内) |

| 農村部のeコマース流通 | +0.2% | インド農村部、バングラデシュでの初期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モビリティ回廊の拡大と貨物需要の増加

東部・西部の路線を含むインドの専用貨物回廊は、大型トラックの導入を促進し、平均輸送距離を延ばしています。そのため、商用車用潤滑油需要はCAGR 2.73%で成長しており、南アジア自動車用潤滑油市場全体を上回っています。バングラデシュの産業集積地やパキスタンのCPECプロジェクトもこの動きを再現し、地域の数量回復力を強化する二次的な需要拠点を生み出しています。大容量トラックはより長いオイル交換サイクルを必要とし、燃費向上とダウンタイム削減を約束するプレミアム合成ブレンドのフリート採用を加速させています。多国籍サプライヤーと国内精製業者は、OEMのテレマティクスデータを活用して、フリートのTCO(総所有コスト)基準に合致した長期ドレイン製剤を展開しています。この製品ミックスの変化は平均販売価格を引き上げ、輸入連動型の基油コストによるマージン圧縮を緩和しています。

インド、バングラデシュ、ネパールにおける二輪車保有台数の拡大

インドの2025年における350cc未満のオートバイへのGST引き下げは、価格に敏感な農村部の家庭における新たな需要を触媒し、南アジア自動車用潤滑油市場の二輪車基盤を強化しています。バングラデシュでは850万台の車両フリートのうち500万台がオートバイであり、ネパールの山岳地形は通勤者を軽量で機動性の高い二輪車へと誘引しています。これらのパターンは、埃っぽい環境と空冷エンジンが潤滑油の粘度を劣化させるため、高頻度のオイル交換サイクルを維持しています。サプライヤーは、都市部のストップ・アンド・ゴー走行と高い動作温度に対応した、せん断安定性の高いJASO-MA2準拠のブレンドで対応しています。長期的には、二輪車における合成油および半合成油の普及が、QRコード付きパッケージ認証スキームを活用することでマージンを向上させ、偽造品の数量を削減することが期待されています[1]インド政府、「オートバイ税率引き下げに関するGST評議会通知」、gst.gov.in。

燃費向上とオイル交換延長のためのプレミアム合成油の採用

BS-VI排出ガス規制は低硫黄燃料の使用と後処理適合性を義務付けており、OEMはグループIIIおよびポリアルファオレフィン基油の使用を推奨しています。合成製剤は多くの乗用車および小型トラックプラットフォームでオイル交換間隔を15,000kmまで延長し、鉱物油の7,500kmと比較して優れています。フリートは総所有コストを基準とし、潤滑油費用をダウンタイム削減に対する軽微な費用項目として計算するようになっており、節約志向の市場においても価格プレミアムを支持しています。自社水素化分解設備を持つサプライヤーは、基油の安定供給を確保し輸入変動リスクをヘッジするために上流統合を進めています。そのため、南アジア自動車用潤滑油市場は、より高付加価値のブレンドへの緩やかながらも明確なシフトを見せています[2]石油天然ガス省、「自動車燃料ビジョン政策2025」、petroleum.nic.in。

ブランド選択を誘導するOEMサービス提携

潤滑油マーケターは、リピート購入を確保するためにファクトリーフィル契約とブランドサービスセンタープログラムへの依存を高めています。Gulf OilとPiaggio Indiaとの2030年までの延長パートナーシップは、承認済みオイルをディーラーサービスメニューに組み込むことで、二輪・三輪車エコシステムにおけるブランドプレゼンスを深めています。このような提携は保証コンプライアンスを確保し消費者の選択を簡素化する一方、プレミアム価格設定を可能にします。パキスタンでは、OEMの推薦が偽造品の増加や品質懸念が高まる中で消費者の信頼を強化するのに役立っています。サプライヤーはサービス予約とオイル交換リマインダーのための共有デジタルプラットフォームを活用し、ロイヤルティを強化してデータ駆動型のクロスセル機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造・粗悪品 | -0.4% | インド・バングラデシュが主要、パキスタンで台頭 | 短期(2年以内) |

| 輸入基油への依存 | -0.3% | バングラデシュ・パキスタンでリスク高、インドは緩和傾向 | 中期(2~4年) |

| 外国為替の変動 | -0.2% | パキスタン・バングラデシュに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非公式小売における偽造・粗悪品

西ベンガル州およびハイデラバードでの摘発により、資金難のドライバーを割引価格で誘惑する粗悪オイルを販売する組織的な偽造グループが摘発されています。バングラデシュでは粗悪品が市場の60%に浸透しており、エンジン寿命を損ない、ブランド潤滑油への消費者の信頼を損なっています。このような蔓延は、主にプレミアムセグメントの普及を抑制することで、南アジア自動車用潤滑油市場の予測CAGRを0.4パーセントポイント引き下げています。OEMは改ざん防止ホログラムを貼付し、執行機関は摘発を強化してより厳しい罰則を課しています。正規サプライヤーはeコマースチャネルと協力して製品の出所を追跡し、販売時点でのQRベースの検証を促進しています。

輸入基油への依存と価格変動

バングラデシュとパキスタンでは国内精製能力が限られているため、ブレンダーはグループIおよびグループIIの基油を輸入せざるを得ず、運賃や通貨の変動にさらされています。2024年~2025年のアジアの製油所の定期修理により供給が逼迫し、グループIのスポット価格は1メートルトン当たり800~900米ドルに上昇し、ブレンダーの粗利益を圧迫しました。インドは、1日当たり50万~240万バレルの精製能力追加により、このリスクを部分的に相殺し、地域の輸出拠点となる可能性があります。サプライヤーはヘッジと長期契約を採用していますが、価格に敏感な需要によりエンドユーザーへのコスト転嫁が制約されており、市場全体の価値拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの主導が数量モメンタムを維持

自動車用エンジンオイルの消費量は2024年の南アジア自動車用潤滑油市場シェアの66.72%を占め、地域の二輪車および小型商用車フリート全体における重要性を示しています。ターボチャージャー付きガソリン直噴エンジンやBS-VI後処理システムなど、車両の複雑化が進む中、粘度グレードは5W-30および0W-20の合成ブレンドへとシフトしています。一方、自動変速機フルードは最も成長の速いカテゴリーであり、中間セグメントの乗用車へのATギアボックスの普及を反映してCAGR 2.67%で2030年まで成長しています。従来の手動変速機フルードおよび自動車用グリースは、マニュアルギアボックスの根強い優位性とインフラ建設における重機潤滑の必要性から、安定した需要を維持し続けています。

OEM主導の粘度シフトと延長されたオイル交換間隔は、プレミアム合成油のポジショニングと製品差別化の余地を生み出しています。製剤業者は供給を確保しアディティブパッケージの適合性を高めるために、高VIグループIII基油の後方統合に投資しています。ブレーキフルード需要はアンチロックブレーキシステムの普及から恩恵を受けており、パワーステアリングフルードなどのニッチ製品は、油圧システムを徐々に削減しながら電動ドライブトレインの新たな冷却ニーズをもたらす電動化トレンドを追跡しています。全体として、製品ミックスの進化は平均販売価格の上昇を支え、より広い自動車セクターに遅れをとる数量成長を緩和しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車の成長が乗用車の数量を上回る

乗用車は2024年に55.23%の数量リーダーシップを維持しましたが、商用車は南アジア自動車用潤滑油市場全体を上回り、2030年までCAGR 2.73%で成長しました。専用貨物回廊、eコマース物流、インフラプロジェクトが、より大型で高馬力のトラックをより長い輸送ルートに投入し、車両当たりの潤滑油需要を高めています。フリートはサービスダウンタイムを最小化するために、プレミアム長期ドレイン重荷重エンジンオイルと低粘度ドライブラインフルードを採用しています。二輪車は成熟しているものの、特に農村部および都市周辺地域において、オートバイが主要な移動手段として機能する重要なアンカーセグメントであり続けています。

乗用車および商用車セグメントにおける合成油の普及は、特定のAPIおよびACEAパフォーマンスティアを義務付けるOEM保証条件の下で進んでいます。二輪車では、モノグレード鉱物油から半合成マルチグレードへのアップグレードが、控えめながら意味のある価値向上をもたらしています。より高度な製剤と高まるフリートメンテナンス基準の複合効果が、電動化が長期的なICE潤滑油需要を侵食する中でも、南アジア自動車用潤滑油市場規模の軌道を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

インドの2024年における84.90%の数量優位性は、南アジア自動車用潤滑油市場発展の中心地としての役割を確固たるものにしています。2028年までに1日当たり最大240万バレルの計画的な追加を含む国内精製能力の拡大は、自給自足を高め、近隣の小国への輸出ポジショニングへの道を開きます。BS-VI規制、二輪車の広範な普及、専用貨物回廊の進展がCAGR 2.55%を支え、農村部のeコマースチャネルが正規品のリーチを拡大して小都市や農村への普及を深めることが期待されています。偽造品対策とQRコード付きパッケージングが消費者の信頼をブランド合成油へとシフトさせ、プレミアム採用を拡大しています。

バングラデシュは、工業化の加速と車両登録台数の増加により、より小さなベースからではあるものの、次に大きな機会を提供しています。市場数量の60%と推定される粗悪油の大きな存在感は、品質保証ブランドが啓発キャンペーンと厳格な港湾検査を通じて支持を得る余地を生み出しています。OEMワークショップとハイパーローカルeコマース配送が真正性への懸念に対処し、高温気候とストップ・アンド・ゴー交通に適したAPI SP グレード製剤への段階的な移行を促しています。

パキスタンの潤滑油市場は、2024年6月のShellの売却発表を受けて転換期を迎えています。統合の見通しは、規制緩和された燃料価格と不安定な外国為替市場を乗り越える能力を持つ国内エネルギー大手と機動力のある地域プレーヤーに有利に働いています。政府による違法溶剤輸入の取り締まりは、エンジン損傷事故を抑制し認定製品への信頼を再構築しようとしています。スリランカは規模は小さいものの、Ceylon Petroleum CorporationがSinopecおよびIndian Oilとシェア獲得を競う二輪・三輪車フリートにおいて的を絞った機会を提供しています。同国の危機後の経済安定化と港湾拡張は、今後数年間で大型車両用潤滑油需要を増加させる可能性があります。

SAARCの貿易イニシアチブと二国間協定を通じた地域連携は、完成潤滑油と基油の国境を越えた移動を円滑にしています。インドの精製能力の余剰は、将来の供給拠点としての地位を確立し、バングラデシュとパキスタンの輸入脆弱性を軽減し、南アジア自動車用潤滑油市場の長期的な回復力を支えています。

競争環境

南アジア自動車用潤滑油市場は中程度に集約されています。Indian Oilなどの国内大手は、統合された精製能力、広範な小売ネットワーク、公共部門の車両契約を活用してシェアを維持しています。多国籍企業は差別化された合成油ポートフォリオとOEM推薦を通じて競争しています。流通リーチが決定的な競争の場であり続けています。FlipkartのオートモーティブカテゴリーからmyTVS Hypermartなどの専門プラットフォームまで、eコマースチャネルが直接消費者へのルートを開き、迅速な物流と改ざん防止パッケージングを管理できるブランドに有利に働いています。製品イノベーションは、延長ドレイン合成油、BS-VI準拠の低灰分製剤、ハイブリッドおよび電気自動車向けの新興電動流体ラインに集中しています。偽造品対策は追跡技術の重要性を強調しており、複数のプレーヤーがブロックチェーン対応のシリアル番号認証を採用しています。品質主導の統合は、輸入グループI基油に依存する小規模ブレンダーの参入障壁を高め、垂直統合された精製業者とグローバルな特殊製剤業者に有利な状況をさらに傾けさせる可能性があります。

南アジア自動車用潤滑油産業リーダー

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Gulf OilはPiaggio Indiaとのパートナーシップを2030年まで更新し、BS-VI準拠オイルと新たな電気自動車用流体ラインを拡充しました。

- 2024年6月:ShellはShell Pakistanの77.42%の株式売却を発表し、戦略的な市場撤退とセクター統合の促進を示しました。

南アジア自動車用潤滑油市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| インド |

| バングラデシュ |

| スリランカ |

| パキスタン |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

| 地域別 | インド | |

| バングラデシュ | ||

| スリランカ | ||

| パキスタン | ||

レポートで回答される主要な質問

南アジア自動車用潤滑油市場の2025年の規模はどのくらいですか?

市場は2025年に29億5,000万リットルに達し、2030年までに33億4,000万リットルに成長すると予測されています。

地域需要をリードする製品タイプはどれですか?

自動車用エンジンオイルは66.72%のシェアで市場を支配しており、インドおよび近隣市場における広大な二輪車および小型商用車フリートによって牽引されています。

最も成長の速いセグメントはどれですか?

自動変速機フルードは、乗用車および小型商用車においてオートマチックギアボックスが普及するにつれ、2030年までCAGR 2.67%を記録しています。

合成潤滑油が普及している理由は何ですか?

OEMのBS-VI要件、最大15,000kmの延長オイル交換間隔、フリートの燃費目標が、より高い価格帯にもかかわらず合成油の採用を促進しています。

偽造品活動は市場にどのような影響を与えますか?

偽造油は消費者の信頼を損ない、プレミアム採用を抑制し、執行および認証措置が不正取引を抑制するまで、予測CAGRを推定0.4パーセントポイント引き下げています。

インドの製油所拡張はどのような影響をもたらしますか?

2028年までに1日当たり50万~240万バレルの追加能力により、輸入依存度が低下し、基油供給が安定し、インドが近隣諸国への潜在的な輸出拠点として位置付けられます。

最終更新日: