東南アジアおよびオセアニア自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

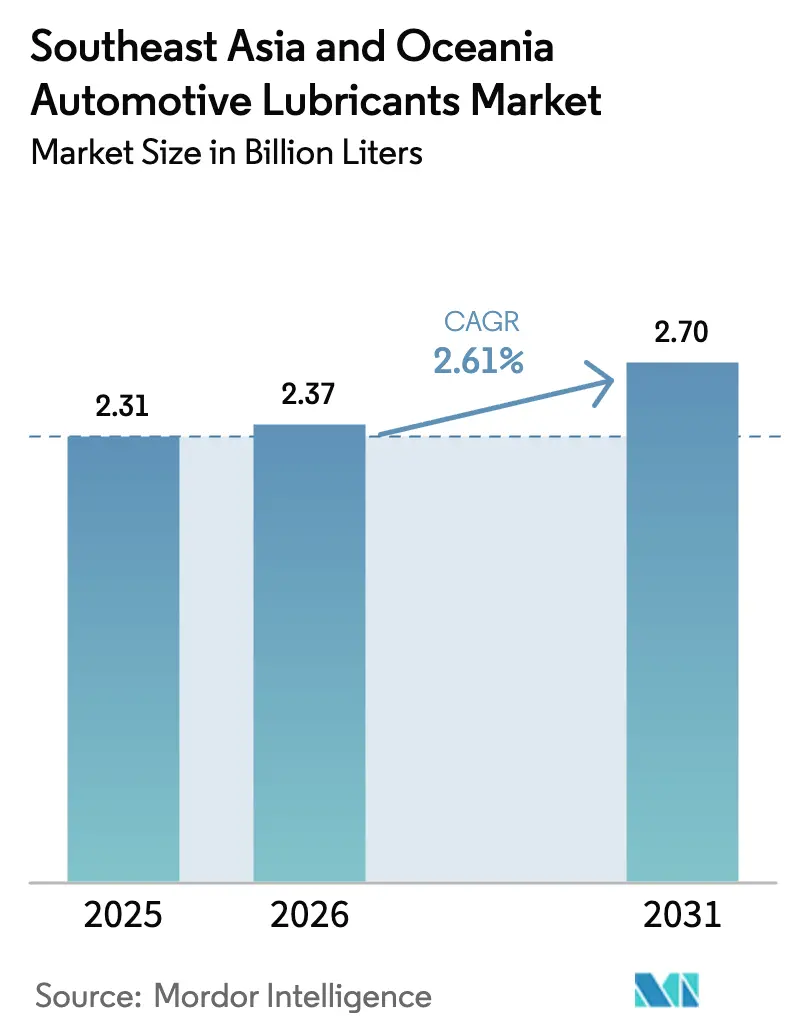

| 基準年の市場規模 (2025) | 2.31 十億リットル |

| 市場取引高 (2026) | 2.37 十億リットル |

| 市場取引高 (2031) | 2.7 十億リットル |

| 成長率 (2026 - 2031) | 2.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアおよびオセアニア自動車用潤滑油市場分析

東南アジアおよびオセアニア自動車用潤滑油市場規模は2025年に23億1,000万米ドルと評価され、2026年の23億7,000万米ドルから2031年には27億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.61%です。緩やかな成長は、車両保有台数の増加が電気自動車の早期普及、高度なフリート管理、および不均一な経済発展と重なる地域を反映しています。インドネシアは、製油所のアップグレード、拡大する中間層、および堅調な内燃機関車の販売に支えられ、需要をリードしています。ベトナムは、国内製造の自給自足と輸出能力を目標とする政府ロードマップに支えられ、最も速い成長ペースを示しています。タイは地域の生産拠点であり続け、マレーシアは2025年4月に施行される強制的なSIRIM認証を通じて品質監視を強化しています。製品面では、OEMがより長いオイル交換間隔と厳しい排出規制を推進するにつれ、合成および半合成製品の普及が進んでいます。多国籍サプライヤー間の統合が続いており、小売事業の売却が加速する中、各プレーヤーは地域のブレンディングおよび特殊製造に向けて資本を再配分しています。

レポートの主要なポイント

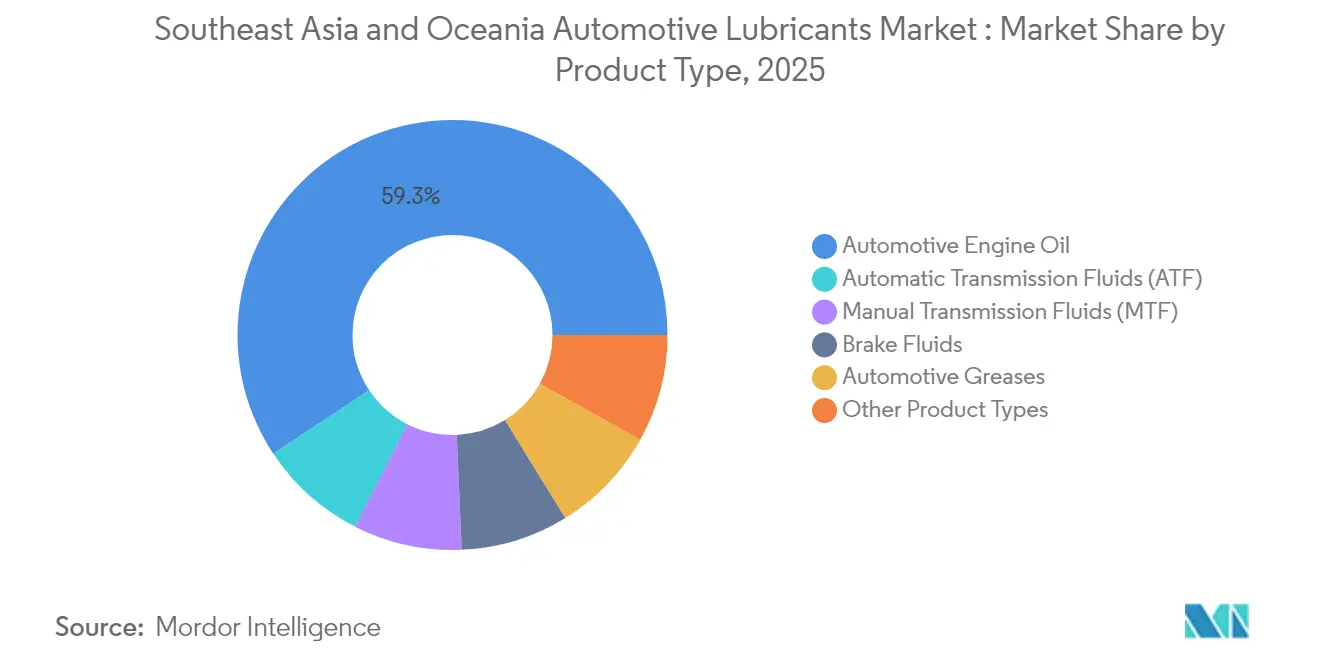

- 製品タイプ別では、自動車用エンジンオイルが2025年の東南アジアおよびオセアニア自動車用潤滑油市場において59.32%のシェアでリードし、オートマチックトランスミッションフルードが2031年にかけて2.78%の最も速い成長率を記録しました。

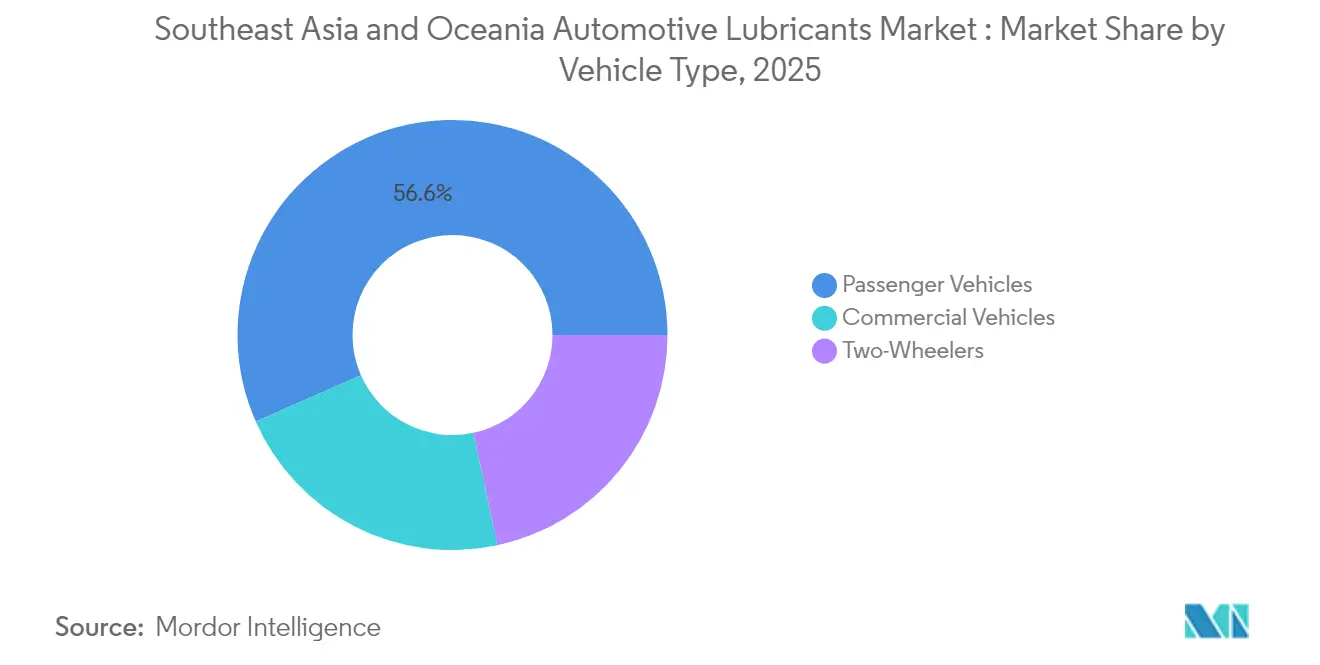

- 車両タイプ別では、乗用車が2025年の東南アジアおよびオセアニア自動車用潤滑油市場規模の56.60%を占めましたが、商用車が2026年から2031年にかけて最も高い2.92%のCAGRを達成しました。

- 地域別では、インドネシアが2025年の東南アジアおよびオセアニア自動車用潤滑油市場シェアの28.40%を保有し、ベトナムは2031年にかけて4.23%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアおよびオセアニア自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引および物流フリートの拡大 | +0.8% | インドネシア、ベトナム、タイ、マレーシア | 中期(2~4年) |

| 二輪車およびライドシェアリング保有台数の増加 | +0.6% | インドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| 合成グレードの採用拡大 | +0.5% | シンガポール、マレーシア、タイ、オーストラリア | 長期(4年以上) |

| OEMとの共同ブランドパートナーシップ | +0.4% | タイ、インドネシア | 中期(2~4年) |

| 所得成長と車両販売 | +0.7% | インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引および物流トラックフリートの拡大

商業物流は東南アジアおよびオセアニア自動車用潤滑油市場を再形成しています。インドネシアの国家物流アップグレードは、フリートオーナーがダウンタイムと燃料消費を削減するために高性能合成油を採用するにつれ、商用車用潤滑油需要を全体成長率を大幅に上回る3.05%のCAGRへと押し上げています。ベトナムの2030年~2045年自動車セクター青写真は、同様のフリート近代化と連動し、延長オイル交換間隔フォーミュレーションを優先する仕様アップグレードを促進しています。国境を越えた電子商取引ルートは平均輸送距離を延ばし、潤滑油をより高い熱ストレスにさらしています。サプライヤーは、納期サイクルを短縮しながら熱帯環境の特定の運転条件に合わせた粘度パッケージを提供するために、地域ハブを設立することで対応しています。

二輪車およびライドシェアリング保有台数の増加

オートバイはインドネシア、ベトナム、タイ、フィリピンにおける個人移動手段として主流であり、ライダーはアプリベースのライドシェアリングプラットフォームの下でより高い年間走行距離を記録しています。二輪車用潤滑油は乗用車と比較して車両あたりの使用量が多くなる、より頻繁なオイル交換間隔を必要とします。プラットフォーム事業者は現在、計画外のメンテナンスを最小化するためにブランド合成油を指定しており、平均販売価格を引き上げ、サプライヤーのマージンを向上させています。

合成および半合成グレードの採用拡大

シンガポールとマレーシアの厳格な排出規制、およびタイ全体でのOEM保証の厳格化が、合成燃料の普及を加速させています。鉱物油に対する価格プレミアムは、総所有コストに注目するフリートを引き付ける1.5~2倍のサービス間隔延長によって緩和されています。PETRONASの2024年~2026年活動見通しは、消費者および規制トレンドの勢いを反映し、よりクリーンなモビリティソリューションに向けた川下事業の転換を強調しています[1]PETRONAS、「PETRONASアクティビティアウトルック2024-2026」、petronas.com。オーストラリアの成熟したアフターマーケットは、独立系ワークショップがユーロ6相当基準を満たすために中程度の硫酸塩灰分・リン・硫黄含有量フォーミュレーションを推進することで、さらなる需要を生み出しています。

OEMとの共同ブランドおよびサービスフィルパートナーシップ

タイの密度の高い組立拠点は、潤滑油メーカーが工場充填契約を通じて数量を確保することを可能にしています。PTT Lubricantsは国内市場シェアを活用してアフターセールス契約を確保し、車両ライフサイクル全体を通じて顧客ロイヤルティを深めています。インドネシアでの同様の提携は、オートマチックトランスミッションフルード需要を促進しており、オートマチックギアボックスが大衆市場セグメントに普及するにつれて2.89%のCAGRで成長しています。共同ブランドはまた、適時の潤滑油交換を促すデジタルメンテナンス記録を展開し、リピート購入を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車の早期普及 | −0.3% | シンガポール、オーストラリア、都市部マレーシア | 中期(2~4年) |

| 偽造品および非組織的小売チャネル | −0.2% | インドネシア、フィリピン、ベトナム、マレーシア | 短期(2年以内) |

| グループIII/IVベースオイルおよび添加剤の輸入依存 | −0.4% | タイ、マレーシア、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シンガポールおよびオーストラリアにおける電気自動車の早期普及

バッテリー電気自動車モデルはシンガポールの都市フリートおよびオーストラリアの郊外通勤者のエンジンオイル需要を置き換え、地域全体の数量を削減しています。大型輸送および オフロードセクターは依然として内燃機関中心であり、全体的な影響を限定しています。しかし、この転換は電気自動車専用グリースおよび誘電体冷却液における機会を生み出し、エンジンオイル数量の損失を部分的に相殺しています。サプライヤーは電気ドライブトレイン向けに調整された低粘度フルードを試験的に導入し、2020年代後半に電気自動車普及が拡大するにつれて価値を獲得できるよう自社を位置付けています。

偽造品および非組織的小売チャネル

無認可ブランドは消費者の信頼を損ない、特にインドネシアとフィリピンで正規販売を落ち込ませています。2025年4月から義務化されるマレーシアのSIRIM認証は、改ざん防止ラベルと違反者への罰則を導入しています。取締り摘発では2019年以降すでに数百万相当の偽造品が押収されています。コンプライアンスコストは小規模ディストリビューターを圧迫する可能性がありますが、短期的な調整後はよりクリーンな小売環境がブランドプレーヤーに恩恵をもたらすはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オートマチックトランスミッションフルードの上昇傾向の中でのエンジンオイルの優位性

自動車用エンジンオイルは2025年の東南アジアおよびオセアニア自動車用潤滑油市場において59.32%のシェアを維持し、地域の内燃機関パワートレインへの継続的な依存を強調しています。OEMが燃費規制を満たすために低粘度を義務付けるにつれ、合成および半合成ブレンドが段階的に市場シェアを獲得しました。熱帯気候は酸化を加速させ、より長いオイル交換技術の使用にもかかわらず高い年間交換頻度をもたらしています。フリートマネージャーはワークショップのダウンタイムを削減する延長オイル交換パッケージをますます重視しており、プレミアム製品の普及を高めています。

オートマチックトランスミッションフルードは製品カテゴリーの中で最も速い2.78%のCAGRを記録すると予測されています。インドネシアの大衆市場乗用車セグメントおよびタイのOEM組立ラインにおけるオートマチック車の普及増加が数量を加速させています。工場充填契約が普及を深め、ライドヘイリングフリートはギアボックス保証を守るためにより頻繁にフルードを交換しています。マニュアルトランスミッションフルードとブレーキフルードは安定した一桁台の成長を記録し、グリース需要は産業プロジェクトパイプラインから恩恵を受けています。Shell plcは2024年にタイのグリース生産能力を年間15,000トンに3倍増し、国内需要の半分以上を供給し40の地域市場に輸出するのに十分な規模となりました [2]Shell Thailand、「Shellがグリース製造工場の生産能力を強化」、shell.co.th。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートの加速

乗用車は2025年の総数量の56.60%を占め、商用車は2031年にかけて2.92%のCAGRで最も速い成長率で拡大すると予想されています。物流事業者はオイル交換間隔を延長する低灰分合成油を採用することで総所有コストを最適化しています。地域の自由貿易回廊が国境を越えたトラック輸送を促進し、潤滑油の使用サイクルを強化しています。二輪車はインドネシアとベトナムにおいて独自の需要の柱であり続け、オートバイフリートが乗用車フリートを上回っています。頻繁なオイル交換と高い稼働率が車両あたりの消費量を増幅させ、基礎的な成長を強化しています。フリートバイヤーへの構造的な傾斜は、現場エンジニアリングサポートを持つブランド多国籍企業のシェアを高め、組織化されたワークショップを通じた販売を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年の東南アジアおよびオセアニア自動車用潤滑油市場シェアの28.40%を占め、大規模な人口と国内精製能力に支えられています。PT Pertamina Lubricantsのバリクパパンアップグレードは国内ベースオイル供給と輸出ポテンシャルを強化しています。ジャカルタのバイオディーゼルおよびユーロ4適合への推進は、合成燃料の採用をさらに加速させています。

ベトナムは2026年から2031年にかけて最も高い4.23%のCAGRを記録すると予測されています。ハノイの2030年~2045年自動車ロードマップは、地域組立、部品の現地化、およびサプライヤーパーク開発を優先し、OEおよびアフターマーケットセグメントの両方で潤滑油需要を拡大しています。家計所得の上昇が個人用車両販売を押し上げ、南北高速道路などのインフラプロジェクトが商用車の利用を促進しています。

タイは地域の製造拠点として安定した成長を維持しています。OEMとの近接性により、潤滑油企業は工場充填製品を組み込み、アフターセールス契約を確保することができます。PTT Lubricantsは国内シェアを活用してASEAN近隣諸国に浸透し、タイの再配送ハブとしての役割を強調しています。Shell plcのタイグリース工場は国内および輸出市場の両方に供給し、ASEAN域内サプライチェーンの強みを示しています。

マレーシアのSIRIM義務化は数量を適合ブランドに移行させ、グレーマーケットの漏洩を抑制するはずです。シンガポールは数量的には小さいものの、ジュロン島の添加剤クラスターのおかげで取引およびブレンディングハブとして機能しています。オーストラリアの成熟したフリートはユーロ6相当基準を満たすために合成油および低硫酸塩灰分・リン・硫黄含有量ブレンドを好み、ニュージーランド、カンボジア、ミャンマーはより広範な経済発展に依存する、まだ初期段階の機会を代表しています。

競合環境

東南アジアおよびオセアニア自動車用潤滑油市場は中程度に分散しています。多国籍大手は小売フットプリントを合理化しながら、高マージンのブレンディングおよびグリース施設を拡大し続けています。Shell plcのマレーシアのガソリンスタンドネットワークをSaudi Arabian Oil Co.に売却する交渉は、上流の価値プールへの転換を示しています。Exxon Mobil Corporationのインドネシア拡大とTotalEnergiesのPFASフリーグリース発売は、規制トレンドに沿った製品革新への賭けを示しています。戦略的に、サプライヤーは以下を重視しています:(1)リードタイムを短縮し輸送コストの変動をヘッジするための近接ブレンディング;(2)OEMのオイル交換間隔および排出要件を満たす特殊フォーミュレーション;(3)企業フリートの入札に響く持続可能性の信頼性。QRコード付き真正性シールなどの新興デジタルサプライチェーンツールは、偽造リスクに悩む市場においてブランドをさらに差別化しています。

東南アジアおよびオセアニア自動車用潤滑油産業リーダー

Shell plc

BP p.l.c.

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TotalEnergiesのLubrilogが、PFAS化合物に対する世界的な規制強化を見越して、自動車アクチュエーター用途向けのPFASフリーPlastogreaseを発表しました。

- 2025年6月:BP p.l.c.が、2027年までの完了を目指した総額200億米ドルの事業売却プログラムの一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却プロセスを開始しました。

東南アジアおよびオセアニア自動車用潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| マレーシア |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| フィリピン |

| オーストラリア |

| その他(ニュージーランド、カンボジア、ミャンマー) |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| 地域別 | マレーシア | |

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| フィリピン | ||

| オーストラリア | ||

| その他(ニュージーランド、カンボジア、ミャンマー) |

レポートで回答される主要な質問

2031年までに東南アジアおよびオセアニアの潤滑油需要はどの程度になりますか?

数量は2026年の23億7,000万リットルから2031年には27億リットルに達すると予測されています。

2031年にかけて最も速く成長する製品タイプはどれですか?

オートマチックトランスミッションフルードがオートマチックギアボックスへの移行とOEM工場充填契約に支えられ、2.78%のCAGRでリードしています。

商用車が将来の成長にとって重要な理由は何ですか?

物流および電子商取引フリートは2.92%のCAGRで拡大し、市場全体の成長を上回り、高仕様合成油の需要を押し上げています。

現在最も高い数量機会を提供する国はどこですか?

インドネシアは人口規模と国内供給を確保する製油所アップグレードにより、2025年に28.40%のシェアを保有しています。

電気自動車の普及は潤滑油サプライヤーにどのような影響を与えますか?

シンガポールとオーストラリアにおける電気自動車の普及はエンジンオイル需要を削減しますが、熱管理フルードおよび電気自動車専用グリースにおけるニッチな機会を開きます。

最終更新日: