市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

GCCルーフィング市場規模は2025年に27.7億米ドルと評価され、2026年の29.9億米ドルから2031年には35.4億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.43%となっています。

GCCルーフィング市場は、短期的な住宅サイクルよりも国家主導の建設プログラムによって支えられており、地域全体にわたって需要の計画期間が長くなっています。GCCルーフィング市場における調達も、基本的なルーフィング選定から、高温、防水ストレス、より厳格な建築基準に耐えられる気候対応・省エネ型アセンブリへと移行しています。この変化は、開発業者が文書化されたシステム性能、長いサービス寿命、屋上太陽光発電および熱制御要件との高い適合性に対してより多くの費用を支払うようになっているため、実現価格の向上につながっています。サウジアラビアは、大規模な観光、住宅、産業、複合用途開発における実行力の深さからGCCルーフィング市場の中核を担い続けており、アラブ首長国連邦(UAE)はグリーンビルディングへ適合と密度の高い都市建設活動を通じて勢いを加えています。こうした状況は、コモディティルーフィング製品だけでなく、承認済みシステム、地域製造、信頼性の高い納品、大規模プロジェクトへの技術サポートを提供できるサプライヤーに有利に働きます。

主要レポートのポイント

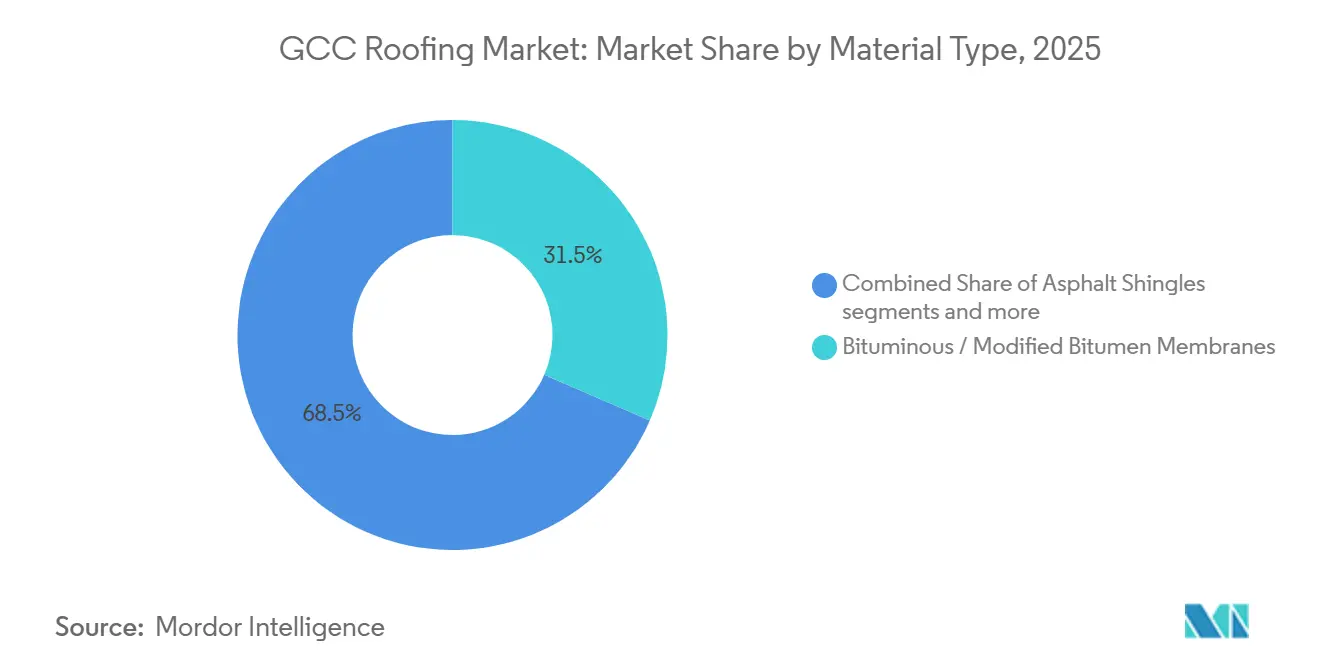

- 材料タイプ別では、ビチューメン・改質ビチューメン膜が2025年のGCCルーフィング市場シェアの31.5%を占め、金属ルーフィングは2031年にかけて5.5%のCAGRで成長すると予測されています。

- 建設タイプ別では、新規建設が2025年のGCCルーフィング市場規模の74%のシェアを占め、再ルーフィング・交換は2031年にかけて5.98%のCAGRで拡大すると予測されています。

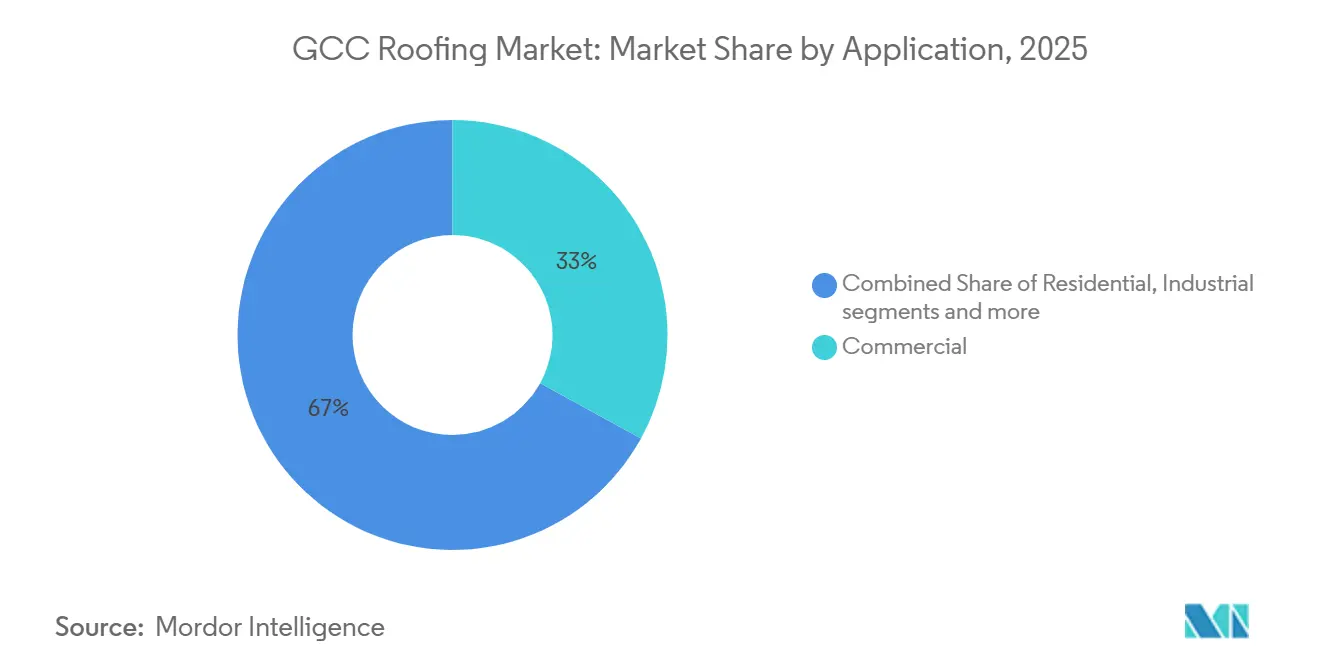

- 用途別では、商業用途が2025年のGCCルーフィング市場の33%のシェアを占め、産業用途は2031年にかけて5.7%のCAGRで拡大しています。

- 地域別では、サウジアラビアが2025年のGCCルーフィング市場の45%を占め、アラブ首長国連邦(UAE)が2031年にかけて最高の予測CAGR5.9%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCCメガプロジェクトとインフラ成長によるルーフィング需要の促進 | +1.2% | サウジアラビア、UAE、カタール、オマーンおよびクウェートへの波及効果あり | 中期(2〜4年) |

| より厳格なGCCグリーンビルディングおよびエネルギー基準による断熱・反射ルーフィングの需要増加 | +0.8% | UAE、サウジアラビア、カタール、GCC全域への関連性あり | 中期(2〜4年) |

| 過酷なGCC気候によるUV耐性・防水・熱安定性ルーフィングの需要促進 | +0.6% | GCC全域、特に内陸熱帯地域および沿岸都市 | 長期(4年以上) |

| 屋上太陽光発電統合需要の増加 | +0.5% | UAE、サウジアラビア、オマーンおよびカタールへの拡大 | 中期(2〜4年) |

| 老朽化資産の改修・修繕需要の増加による交換ルーフィング需要の支援 | +0.4% | UAE、サウジアラビア、カタール、クウェートの商業ストック | 長期(4年以上) |

| 高SRIおよび再コーティング可能ルーフィングシステムへの需要増加 | +0.4% | サウジアラビア、UAE、GCC全域の商業地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCCメガプロジェクトとインフラ成長がルーフィング需要を促進

メガプロジェクトおよび国家主導のインフラプログラムは、住宅、観光、交通、公益事業、産業回廊にわたってGCCルーフィング市場を持続させています。旗艦プログラムは段階的な調達を経て進行し、国家主導の多角化アジェンダに結びついているため、住宅主導のサイクルよりも需要の可視性が高くなっています。これはルーフィングにとって重要であり、NEOM、レッドシーグローバル、キディヤなどのプロジェクトは、標準的な請負業者グレードのシステムよりも高反射率の表面、太陽光発電対応設計、長いサービス寿命を必要とするためです。この組み合わせはサプライヤーの範囲を狭め、製品性能、承認、設置サポートを証明できる企業に支出を集中させます。大規模なベント関連建設プログラムも、納期が早期のサプライヤー資格認定と能力計画を強制するため、タイミングの規律を加えます。その結果、GCCルーフィング市場は、長期サイクルのインフラ実行が民間建設センチメントの短期的な変動よりも大きな比重を持つ市場となっています。

より厳格なGCCグリーンビルディングおよびエネルギー基準による断熱・反射ルーフィングの需要増加

より厳格な建築エネルギー規制により、GCCルーフィング市場は断熱パネル、反射膜、より高性能な屋根アセンブリへと移行しています。2026年からのドバイのアル・サファット2.0シルバー適合、サウジアラビアのSBC 601、アブダビのエスティダマフレームワーク、カタールのグローバル・サステナビリティ・アセスメント・システム(GSAS)はすべて、ルーフィング仕様の最前線に熱性能を押し上げています。この変化は、新規商業・産業プロジェクトにおける断熱厚さ、反射率性能、外皮品質の実質的な下限を設定するため重要です。また、テストデータ、環境宣言、正式な承認の価値を高め、大規模入札における弱いサプライヤーの余地を減らします。これらのフレームワークが普及するにつれて、GCCルーフィング市場は、特に公的資金または主要開発業者が支援するプロジェクトにおいて、価格主導よりもコンプライアンス主導になります。GSOによる規格3000:2025の採用はこの方向性を強化し、仕様担当者により一貫した地域サステナビリティの基準を提供しました[1]湾岸研究開発機構、「GCC標準化機構がGSASを湾岸グリーンビルディング標準として採用、リヤドワークショップで75名の専門家を認定」、GORD、gord.qa。

過酷なGCC気候によるUV耐性・防水・熱安定性ルーフィングの需要促進

過酷な気候は、屋上が強烈なUV照射、非常に高い夏の熱、砂の摩耗、沿岸の塩分にさらされるため、GCCルーフィング市場全体でパフォーマンスリスクを高く保っています。これらの条件は低グレードシステムの有効寿命を短縮し、建物オーナーにとって早期故障の運用コストを引き上げます。問題は熱だけに限らず、塩の結晶化、水の暴露、風で運ばれる粒子も時間の経過とともに露出した表面と防水層を弱体化させます。これは、特に低グレードの材料が当初選択された場所で、以前の建設ウェーブで設置された資産における交換需要を生み出しています。また、より長いサービス間隔にわたって性能を維持できる鉱物表面仕上げ、再コーティング可能、よりUV安定性の高いシステムへの強い需要を支援します。クールルーフ反射率の劣化に関する研究は、過酷な気候における積極的なメンテナンスとより高品質な露出屋根システムの必要性を支持しています。

屋上太陽光発電統合需要の増加

屋上太陽光発電は、屋根システムが外皮性能とオンサイト発電の両方をサポートする必要があるため、GCCルーフィング市場のアドレス可能な範囲を拡大しています。最も明確な変化は産業・物流資産にあり、オーナーは追加荷重を支え、膜の貫通を避け、太陽光発電設置後も防水保証を維持できる屋根をますます求めています。この要件は、長期的な太陽光発電利用への適応が難しいレガシーシステムよりも、機械的に固定された金属システムおよびシングルプライ膜を優遇します。また、構造サポート、熱反射率、防水、メンテナンスアクセスが連携して機能する必要があるため、サプライヤーはシステムレベルで考えることを促されます。実際には、太陽光発電との互換性は、新規プロジェクトおよび再ルーフィングの決定において、オプションのアップグレードではなく標準的な評価の一部になりつつあります。これにより、最終的なルーフィング量の構成が段階的にしか変化しない場合でも、GCCルーフィング市場全体の性能閾値が徐々に引き上げられています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動と輸入依存 | -0.5% | GCC全域、特にサウジアラビアとUAEで顕著 | 短期(2年以下) |

| プレミアムサステナブルルーフィングの高い初期コスト | -0.4% | サウジアラビアの中堅商業プロジェクト、オマーン、バーレーン、クウェート、中小企業バイヤー | 中期(2〜4年) |

| プロジェクト遅延とギガプロジェクト再調整リスク | -0.4% | サウジアラビア、UAEおよびカタールの請負業者チェーンへの波及効果あり | 中期(2〜4年) |

| 粉塵、塩分、水暴露によるパフォーマンス劣化 | -0.3% | GCC沿岸市場および乾燥内陸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と輸入依存

原材料の変動は、ビチューメンと鉄鋼コストが急速に変化し、製造業者のマージンを圧迫する可能性があるため、GCCルーフィング市場の制約として残っています。改質ビチューメン生産者は石油連動の原材料価格に引き続きさらされており、金属ルーフィングサプライヤーは輸入コイルと安定した輸送条件に大きく依存しています。GCCでは、プロジェクト価格が設置スケジュールが完全に確定する前にロックされることが多いため、このリスクはより重要です。物流の混乱が輸送ルートに影響を与えると、膜および金属生産者は原材料コストの上昇と納品リスクに同時に直面する可能性があります。これにより、地域製造や調達の柔軟性を持たないサプライヤーにとってマージン保護が難しくなります。国内供給アクセスまたは国内生産を持つ生産者は、入札競争力、リードイム管理、プロジェクト継続性において構造的な優位性を持ちます。

プレミアムサステナブルルーフィングの高い初期コスト

プレミアムサステナブルルーフィングの高い設置コストは、特に小規模プロジェクトおよびコスト重視の商業アップグレードにおいて、GCCルーフィング市場の一部を減速させています。シングルプライシステム、断熱金属アセンブリ、PIRサンドイッチパネルはより優れたライフサイクル経済性を提供できますが、多くのバイヤーは長期的な節約よりも初期資本支出を優先しています。この緊張は特に再ルーフィングで顕著であり、オーナーは限られた予算の中でエネルギー性能、運用継続性、構造メンテナンスのバランスを取る必要があります。したがって、サイクル中のバリューエンジニアリングは、より高グレードのシステムが長期的に運用リスクを低減する場合でも、ルーフィング仕様をダウングレードする可能性があります。アラブ首長国連邦(UAE)とサウジアラビアのコンプライアンスフレームワークは、一部のプロジェクトカテゴリーにおけるそのようなダウングレードの余地を減らしています。それでも、GCCの小規模市場および中堅開発は、低性能ルーフィングオプションへのコスト主導の代替に対してより脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:膜が市場を支え、金属システムが加速

ビチューメン・改質ビチューメン膜は2025年のGCCルーフィング市場シェアの31.5%を占め、地域の商業・産業建物全体における平屋根の優位性を反映しています。そのリードは、成熟した請負業者の親しみやすさ、広範な供給可用性、多くのGCCプロジェクト形式を支配する大型低勾配屋根デッキへの適合性からも来ています。軟化点が115℃以上のAPP改質製品は、過酷な温度サイクルと露出条件下で未改質ビチューメンよりも優れた性能を発揮するため、引き続き評価されています。金属ルーフィングは、設置速度、長スパン、熱効率を重視する物流パーク、製造施設、プレエンジニアリングビルに支えられ、2031年にかけて5.5%のCAGRで拡大すると予測されています。

スタンディングシーム鋼システムおよび断熱サンドイッチパネルは、単一の屋根構成で熱制御、構造的明確性、太陽光発電取り付け互換性を組み合わせるため、支持を集めています。シングルプライ膜も、特に白色表面反射率、UV耐性、太陽光発電互換性が同時に指定される商業・産業再ルーフィングで地位を確立しています。アスファルトシングル、粘土、コンクリートタイルはGCCルーフィング市場ではより限定的であり、傾斜屋根ラインがまだ一般的なヴィラや住宅形式に集中しています。木材ルーフィングは、防火コンプライアンスと気候適合性がほとんどのGCC最終用途で達成困難なため、ニッチなままです。その他カテゴリーには、再コーティング可能な平屋根ソリューションとより容易なメンテナンスサイクルへの需要から恩恵を受けているスプレーポリウレタンフォームシステムおよびエラストマー液体塗布コーティングが含まれます。サウジアラビアの気候条件における建物一体型光電変換(BIPV)システムに関する研究は、冷却・UV安定性の高い屋根アセンブリの必要性を支持し、高SRI金属、TPO、その他の先進システムへの需要を強化しています[2]PLOS One、「冷却支配気候における規制準拠住宅建物のBIPVシステムのエネルギー評価」、PLOS One、plos.org 。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新規建設がリード、再ルーフィング・交換がギャップを縮小

新規建設は2025年のGCCルーフィング市場の74%を占め、地域全体にわたるグリーンフィールド住宅、観光、産業、複合用途開発の規模を反映しています。その優位性は、以前の商業・産業ストックが主要なメンテナンス間隔に達するにつれて、購買行動の明確な変化と共存しています。再ルーフィング・交換は2031年にかけて5.98%のCAGRで成長すると予測されており、稼働中の建物での混乱を最小限に抑える軽量、機械的固定、コールドアプライドシステムへの需要を増加させるはずです。このサブセグメントは、保証リスク、屋根アクセス制約、設置の複雑さがグリーンフィールド工事よりも大きいため、より高い販売価格を支援することが多いです。このシフトの背後にある主要な構造的ドライバーは明確です。1990年代および2000年代初頭に建設された多くの建物が、現在主要な交換ウィンドウに入っています。

GCCルーフィング産業における新規建設需要も、メガプロジェクトがより長寿命のシステムを選択し、中堅市場プロジェクトが依然としてリードタイムと価格を優先するなど、プロジェクト層別にセグメント化が進んでいます。国家多角化計画に結びついた旗艦開発は、標準的な請負業者グレードの提案を超えて、保証期間、耐候性能、正式な承認の基準を引き上げています。この分割は、プレミアムチャネルでは国際システムサプライヤーに有利に働き、標準仕様および繰り返し請負業者の仕事では地域製造業者に余地を残します。大規模プロジェクトの請負業者も、仕様リスクが低く、保険やオーナー要件を満たしやすいため、FM承認または同様に文書化された屋根システムをますます好むようになっています。サウジアラビアのプロジェクト向けにFM承認済みルーフィング断熱材を地域生産するキングスパンのダンマーム施設は、サプライヤーがGCCルーフィング市場に近づき、地域コンテンツ要件を満たし、納品サイクルを短縮する方法を示しています。

用途別:商業集中と産業成長モメンタム

商業用途は2025年のGCCルーフィング市場の33%を占め、地域の主要都市中心部における集中したホスピタリティ、小売、オフィス、複合用途建設に支えられています。産業用途は2031年にかけて5.7%のCAGRで上昇すると予測されており、GCCルーフィング市場で最も成長の速いユースケースとなっています。このパターンは、サウジアラビアとアラブ首長国連邦(UAE)全体にわたる産業ゾーンの拡大、保税倉庫、製造のローカライゼーション、データセンター活動の増加を反映しています。大スパン産業建物も、防水、熱制御、構造的明確性、太陽光発電対応を大規模に組み合わせたルーフィングシステムを必要とします。これにより、産業調達は金属パネル、断熱アセンブリ、より高性能な膜システムの最も強力なチャネルの一つとなっています。

住宅需要は住宅プログラムとヴィラ建設から恩恵を受けていますが、1平方メートルあたりの設置価値が低いため、商業・産業工事と比較して収益シェアが制限されています。機関需要は、病院、学校、政府施設がライフサイクル性能、正式な承認、長期メンテナンスの確実性をより重視するため、仕様主導のままです。交通・公益事業におけるインフラ関連用途は、平屋根または低勾配アセンブリが一般的な場所で安定したベースライン需要を加えます。その他カテゴリーは小規模ですが、GCC全体の空港、地下鉄、港湾、公益事業の拡大から恩恵を受けています。GCCルーフィング産業全体で、屋上太陽光発電の成長とより厳格なサステナビリティ基準が、より多くの用途セグメントを反射性、断熱性、保証付き屋根システムへと押し進めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年のGCCルーフィング市場の45%を占め、地域最大の市場となっています。そのリードは、観光、住宅開発、スポーツ会場、産業回廊、大規模複合用途目的地にわたるビジョン2030活動の幅広さに基づいています。サウジアラビア市場は、エネルギー基準とメンテナンス基準が厳格化するにつれて交換ルーフィングが必要となる古い商業建物の大規模な既存ストックからも恩恵を受けています。公共および大規模民間プロジェクトが国内生産と承認資格を持つサプライヤーをますます優遇するため、ローカライゼーションがより重要になっています。シカによる2025年11月のリヤドを拠点とするガルフシールの買収はその論理を反映し、サウジアラビアの膜・防水需要へのアクセスを強化しました。

アラブ首長国連邦(UAE)は、2026年から2031年にかけて5.9%のCAGRが予測されており、GCCルーフィング市場で最も速い拡大を記録する見込みです。成長は、ドバイとアブダビにおける密度の高い建設活動と、新規プロジェクトにおけるより厳格なサステナビリティ主導の仕様要件に支えられています。市場はまた、防水性能や屋根アクセスを損なうことなく屋上太陽光発電に対応できる屋根アセンブリへの需要が強まっています。ナクヒールによる2026年4月のパーム・ジュベル・アリの544ヴィラ向け35億AED(約9億5,300万USD)の契約授与は、ドバイでルーフィング需要を引き続き生み出している住宅建設の規模を示しています。アラブ首長国連邦(UAE)はまた、ドバイとアブダビの古い商業ストックが交換年齢に深く入り込んでいるため、地域で最も発達した再ルーフィングプールの一つを持っています。

カタール、オマーン、クウェート、バーレーンはGCCルーフィング市場の残りを構成しており、カタールが産業および主要プロジェクトのメンテナンス活動を通じてこのグループをリードしています。カタールのGSASフレームワークは、加盟国全体でより高性能なルーフィング仕様を支援するより広い地域サステナビリティ基準であるGSO 3000:2025にも影響を与えています。オマーンは、沿岸開発プロファイルと海洋暴露により、UV・塩分耐性システムへの需要を加えています。クウェートとバーレーンは小規模市場ですが、調達基準は熱性能、防水、耐久性能の向上に向けた同じ地域的な推進力に徐々に合わせられています。

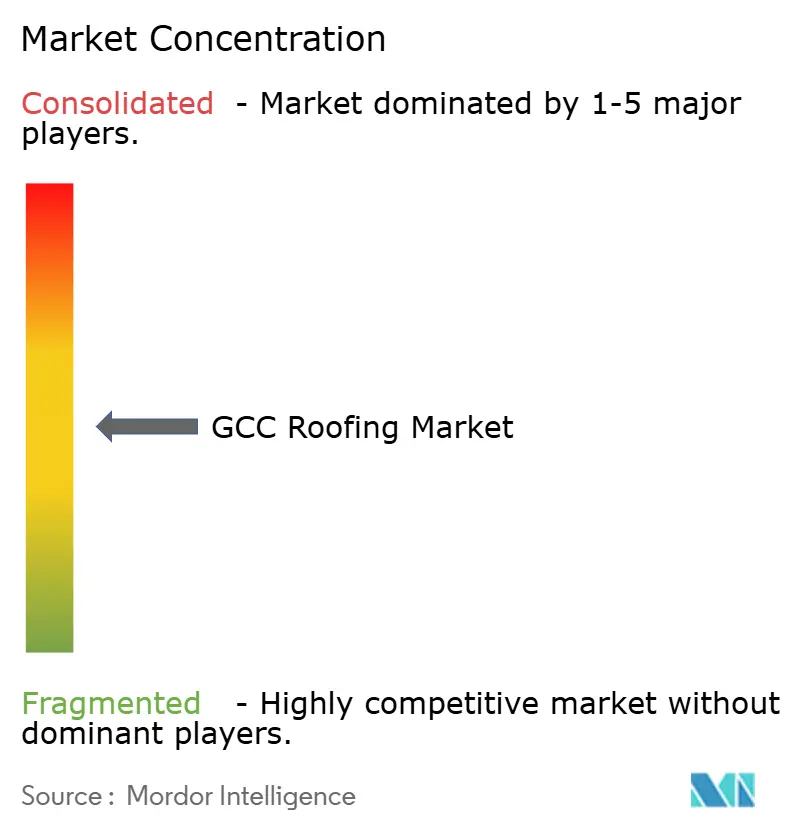

競争環境

GCCルーフィング市場は適度に統合されています。シカGCC、キングスパンUAE、サンゴバンのイゾマクスなどの多国籍サプライヤーは、大規模入札で重要なシステム保証、承認の深さ、地域製造リンクから恩恵を受けています。TSSCグループ、ビチュマット、アワゼル、サハラ断熱工場、アルカズ、その他の確立された製造業者などの地域生産者は、納品速度、請負業者の親しみやすさ、価格規律が決定的な場所で競争力を維持しています。これにより、プレミアムプロジェクトが文書化されたシステム性能を評価する一方、通常のプロジェクトが依然として地域価格競争の余地を残す二軌道の競争構造が生まれています。したがって、GCCルーフィング市場は勝者総取りの空間として機能しませんが、上位端ではより選択的になっています。

重要な戦略的動きは、2025年11月にシカがサウジアラビアのガルフシールを買収し、地域膜生産、地域輸出リーチ、ビジョン2030連動需要へのより強いアクセスを獲得したことです[3]シカAG、「シカが2025年通期業績を報告、成長加速計画を実行」、シカ、sika.com。シカの2025年通期業績はその後、中東・アフリカでの二桁成長を報告し、地域への継続的な投資の根拠を支持しました。もう一つの重要な動きは、キングスパン断熱材のダンマーム施設であり、ルーフィング断熱材の地域生産能力を追加し、サウジアラビアのプロジェクトへの供給対応力を向上させました。TSSCグループも、湾岸投資公社の30.7%の株式に支えられた製造規模と長年の請負業者関係を通じて構造的な強みを維持しています。これらの例は、GCCルーフィング市場における競争優位性が、製品の可用性だけでなく、地域生産、承認状況、複雑なプロジェクト範囲に対応する能力にますます結びついていることを示しています。

次の競争領域は、太陽光発電対応屋根、高SRIシステム、老朽化した商業ストック向けの再コーティング可能ソリューションに集中する可能性が高いです。防水、断熱、太陽光発電互換性を一つの提案に組み合わせられるサプライヤーは、調達チームが統合された屋根性能を求めるにつれてより有利な立場に置かれます。GSO 3000:2025および同様の国家フレームワークに基づくコンプライアンス要件は、仕様グレードのサプライヤーとコモディティトレーダーの間のギャップを広げる可能性が高いです。これにより、地域の設置業者と製造業者の広い基盤が活発なままであっても、GCCルーフィング市場は上位でのさらなる統合に開かれたままになるはずです。

主要プレイヤー

TSSCグループ

シカGCC

ビチュマット

イゾマクス(サンゴバン)

ザミル・スチール / BCOMS

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:キングスパン断熱材がサウジアラビアのダンマームに製造施設を開設しました。キングスパン断熱材の新たに稼働したダンマーム施設はサウジアラビア市場に対応し、暖房・換気・空調(HVAC)ダクトワーク断熱材、建築断熱ボード、FM承認済みルーフィング断熱製品を生産しています。この動きは、国の輸入依存を抑制するだけでなく、ビジョン2030イニシアチブの下での重要なプロジェクトの納品タイムラインを加速させます。

- 2026年4月:ドバイ・ホールディング・リアルエステートの子会社であるナクヒールが、パーム・ジュベル・アリの544ヴィラ建設のためにギンコとUNECに35億AED(9億5,300万USD)以上の契約を授与しました。この重要な住宅建設イニシアチブは、ドバイにおけるプレミアムルーフィングシステムと防水アセンブリへの強固な需要を促進する見込みです。

- 2025年11月:シカがGCC市場で20年以上の存在感を持つリヤドを拠点とするビチューメン防水膜メーカーのガルフシール(アワジル・アル・ハリージュ・インダストリアル・カンパニー)を買収しました。この買収により、ビジョン2030とFIFAワールドカップ2034によって推進される建設化学品とルーフィング膜への増大する需要に対応するシカの立場が強化されます。

レポートの範囲

GCCルーフィング市場レポートは、材料タイプ(アスファルトシングル、粘土・コンクリートタイル、金属ルーフィング、その他)、建設タイプ(新規建設、および再ルーフィング・交換)、用途(住宅、商業、産業、機関、その他)、地域(アラブ首長国連邦、サウジアラビア、オマーン、カタール、クウェート、バーレーン)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| アスファルトシングル |

| 粘土・コンクリートタイル |

| 金属ルーフィング |

| ビチューメン・改質ビチューメン膜 |

| シングルプライ膜(TPO、EPDM、PVC) |

| 木材 |

| その他 |

| 新規建設 |

| 再ルーフィング・交換 |

| 住宅 |

| 商業 |

| 産業 |

| 機関 |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| オマーン |

| カタール |

| クウェート |

| バーレーン |

| 材料タイプ別 | アスファルトシングル |

| 粘土・コンクリートタイル | |

| 金属ルーフィング | |

| ビチューメン・改質ビチューメン膜 | |

| シングルプライ膜(TPO、EPDM、PVC) | |

| 木材 | |

| その他 | |

| 建設タイプ別 | 新規建設 |

| 再ルーフィング・交換 | |

| 用途別 | 住宅 |

| 商業 | |

| 産業 | |

| 機関 | |

| その他 | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| オマーン | |

| カタール | |

| クウェート | |

| バーレーン |

レポートで回答される主要な質問

2031年のGCCルーフィングの予想価値は?

GCCルーフィング市場は、2026年の29.9億米ドルから3.43%のCAGRで成長し、2031年までに35.4億米ドルに達すると予測されています。

どの国が地域需要をリードしていますか?

サウジアラビアは2025年に45%のシェアでリードし、住宅、観光、産業、複合用途プロジェクトの大規模なパイプラインに支えられています。

なぜGCC諸国全体で再ルーフィングがより重要になっているのですか?

再ルーフィング・交換は、以前のサイクルで建設された多くの商業・産業資産が主要なメンテナンス間隔に達しているため、5.98%のCAGRで成長すると予測されています。

サステナビリティ規制は地域のルーフィング選定をどのように変えていますか?

基準と規格は、バイヤーを断熱性、反射性、太陽光発電対応、より文書化されたシステムへと押し進めており、仕様グレードのルーフィングアセンブリへの需要を高めています。

最終更新日: