南米建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

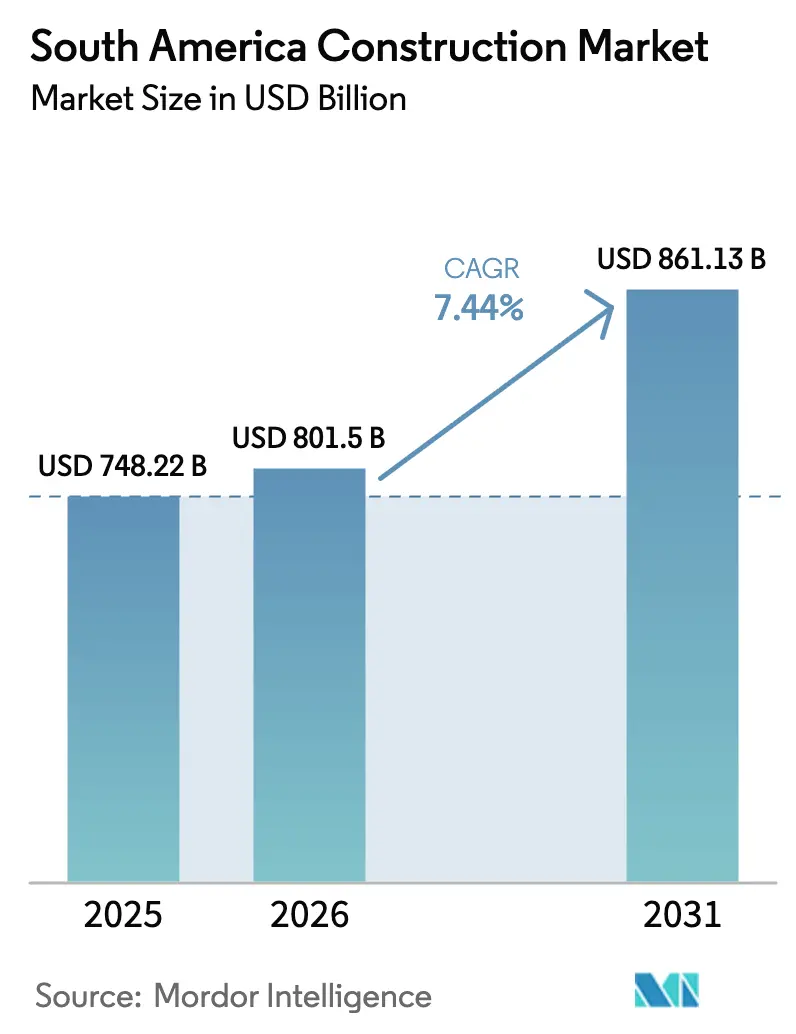

| 基準年の市場規模 (2025) | 748.22 十億米ドル |

| 市場規模 (2026) | 801.5 十億米ドル |

| 市場規模 (2031) | 861.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米建設市場分析

Mordor Intelligenceによる南米建設市場分析

南米建設市場規模は2025年に7,482.2億米ドルと評価され、2026年の8,015億米ドルから2031年には8,611.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.44%です。有利な政策サイクル、サステナブル債券インフラプログラムの急増、および民間セクターの参加深化が、輸送回廊、エネルギー転換資産、強靭な社会住宅への資本フローを再形成しています。

ブラジルの新PACフレームワークは、デジタルツイン監視とリアルタイム予算開示を組み合わせたエンジニアリング・調達・建設(EPC)契約に流入しています。チリ、コロンビア、ペルーは、海水淡水化プラント、地下鉄延伸、鉱山サイト用水パイプラインに対する税制優遇措置でこの勢いを補完しています。同時に、熟練労働者不足とタイトなスケジュールが地域全体で従来の現場打ち工法に課題をもたらす中、現代的なプレハブおよびモジュール工法が普及しつつあります。

主要レポートのポイント

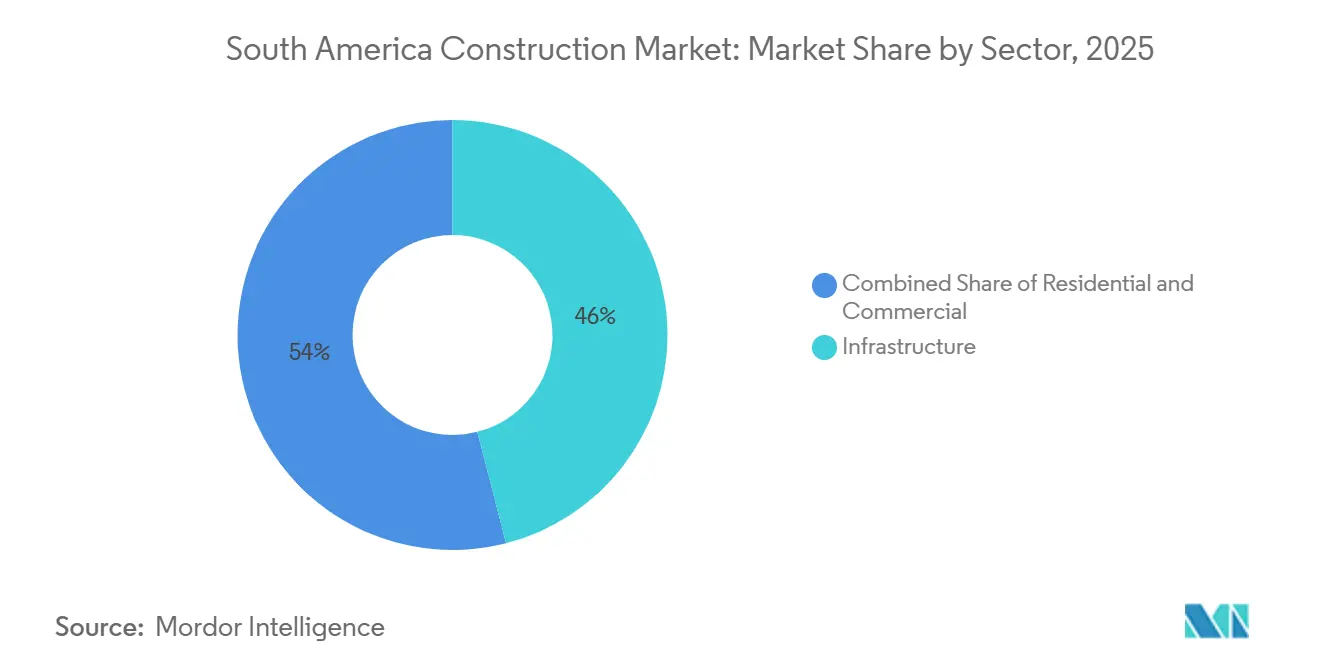

- セクター別では、インフラが2025年の南米建設市場において46%のシェアを占め、エネルギー・公益事業サブセグメントは2031年までに8.0%のCAGRを記録すると予測されています。

- 建設タイプ別では、新規建設が2025年の支出の68%を占め、改修・改装工事は2031年までに8.44%のCAGRで拡大すると予測されています。

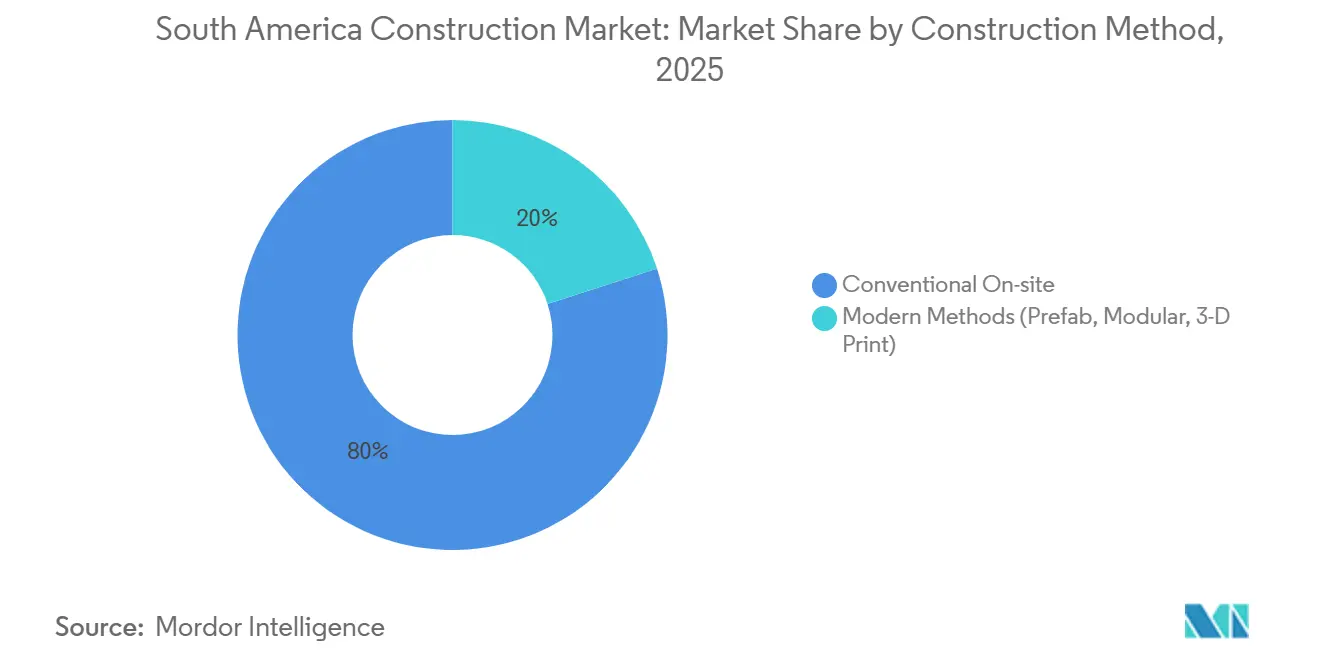

- 建設工法別では、従来型現場施工が2025年の価値の80%を占め、プレハブおよびモジュール工法は同期間に9.12%のCAGRで拡大すると見込まれています。

- 投資源別では、民間資本が2025年の活動の66%を占めましたが、公共支出は2031年までにより速い8.66%のCAGRを記録する見通しです。

- 地域別では、ブラジルが2025年の支出の33%でトップとなりましたが、ペルーは2026年から2031年にかけて最も速い8.45%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 汎南米グリーンボンドPPP資金調達の急増 | +1.2% | ブラジル、チリ、コロンビア、ペルーおよびアルゼンチンへの波及 | 中期(2〜4年) |

| ブラジルの新PAC 2023年〜2027年インフラ超サイクル | +1.8% | ブラジル(南東部および北東部) | 長期(4年以上) |

| 銅ベルト鉱山設備投資EPCパイプライン | +1.0% | チリおよびペルーの鉱山ベルト;アルゼンチンへの二次的影響 | 中期(2〜4年) |

| カリブ海沿岸の気候強靭型住宅PPP回廊 | +0.6% | コロンビア・カリブ海沿岸 | 短期(2年以内) |

| アマゾン光ファイバー回廊が誘発するデータセンターの波 | +0.9% | ブラジル・アマゾン盆地;サンパウロおよびリオデジャネイロのノード | 中期(2〜4年) |

| 南部コーングリーン水素大型プロジェクトEPC需要 | +1.1% | チリ・マガジャネス、アルゼンチン・パタゴニア、ペルー南部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

汎南米グリーンボンドPPP資金調達の急増

公民連携向けに充当されたサステナビリティ連動債の発行は2025年に前年比42%増加し、2014年以降、鉄道、港湾、再生可能エネルギー資産に1,640億米ドルを誘導しています。ブラジルとチリのインフラ省は現在、5,000万米ドルを超えるすべてのPPP事業に対して独立したESG検証を義務付けており、これにより長期債務のリスクスプレッドが80〜120ベーシスポイント縮小しています。その結果、コロンビアの年金基金や湾岸の政府系ウェルスマネージャーが南米建設市場に再参入し、かつては銀行主導であった資金調達プールを多様化しています。規約がISO 14001準拠を義務付けるにつれ、入札者は環境ベースライン調査に早期投資するようになり、この変化は事前審査期間を長くする一方で、下流のコスト確実性を向上させます。中期的には、米州開発銀行(IDB)が支援するブレンデッドファイナンス手段が、コロンビアの5G高速道路モデルをペルーおよびアルゼンチンで複製することが期待されています。

ブラジルの新PAC 2023年〜2027年インフラ超サイクル

新成長加速プログラムは3,400億米ドルを配分しており、サンパウロ、ベロオリゾンテ、フォルタレザの地下鉄延伸と、風力資源豊富な北東部からの12GWの送電線容量を加速するため、地方選挙前に支出が前倒しされています。従来のラウンドとは異なり、本イニシアチブはリアルタイム調達ダッシュボードの公開に失敗した地方自治体への移転を差し控え、以前の波を悩ませた漏洩を抑制しています。2025年に授与された二つの主要事業、1,100キロメートルのBR-040と870キロメートルのBR-381は、交通量連動型の可用性支払いを適用し、主権リスクを低減しながら請負業者に予測可能なキャッシュフローを保証しています。プログラム内の社会住宅スキームは地域のセメント生産量の最大18%を吸収し、商業着工向けの供給を逼迫させています。より長期的な視点では、プロジェクトスポンサーは連邦・州のデジタルツインシステム間の相互運用性を期待しており、南米建設市場全体でリアルタイムの状況監査を可能にします[1]Casa Civil、「成長加速プログラム2023年〜2027年」、casacivil.gov.br。

銅ベルト鉱山設備投資EPCパイプライン

チリの国営鉱山会社CodelcoおよびBHPなどの多角化大手は、広大なピットからプラントまでの複合施設における鉱山寿命延長のために合計260億米ドル超を拠出しています。地下ブロックケービング、テーリング拡張、海水淡水化水供給がスコープの大部分を占め、トンネル掘削機、鉄筋コンクリートライナー、220kV変電所への持続的な需要を生み出しています。ペルーでは、Las BambasとQuellavecaが社会的ライセンス承認の断続的な遅延にもかかわらず、コンセントレーター処理量とリーチ容量を拡大しており、同様のトレンドが見られます。請負業者は、標高3,000メートルでの労働力不足をフライイン・ローテーションとモジュール式キャンプユニットで補い、EPC支出をほぼ12%増加させながらスケジュールの遅延を削減しています。アルゼンチンのリチウムトライアングルのブライン鉱床は、電池グレードの炭酸塩プラントに供給するための輸送道路と硫酸輸送インフラを必要とし、二次的な柱を加えています。

カリブ海沿岸の気候強靭型住宅PPP回廊

コロンビア住宅省は、カルタヘナとサンタマルタの間に洪水耐性住宅50,000戸を供給するための12億米ドルのバンドルを承認しました。設計では床板を高くし、ハリケーン対応屋根を組み込み、仙台フレームワークの目標を満たす雨水収集を取り入れています。地元建設業者のConconcreto とColpatriaは、バランキジャの新施設で製造されたプレキャスト壁パネルを採用した18ヶ月での完成を約束することで、区画の60%を獲得しました。IDBは債務の40%を譲許的トランシェとして提供しており、女性所有の下請け業者が契約金額の少なくとも5分の1を獲得することを条件としています。最初の12,000戸を予定より3ヶ月早く引き渡したことで、沿岸の貸し手の保険料がすでに削減されており、ベネズエラ国境州での複製の青写真となっています[2]住宅省、「沿岸強靭型住宅プログラム」、minvivienda.gov.co。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治サイクルによるプロジェクトキャンセル | –0.8% | ペルー;アルゼンチンおよびエクアドルへの二次的影響 | 短期(2年以内) |

| 住宅需要を圧迫する地域の高金利 | –1.1% | アルゼンチン、チリ、ブラジル;コロンビアでは中程度 | 中期(2〜4年) |

| ラヴァ・ジャット後の汚職防止コンプライアンスコストの急増 | –0.5% | ブラジル;ペルーおよびコロンビアのPPP規則への波及 | 長期(4年以上) |

| 火山灰によるセメント供給の混乱 | –0.3% | エクアドル;コロンビア南部に局所的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政治サイクルによるプロジェクトキャンセル

ペルーの内閣改造と予算の行き詰まりにより、2024年に18件の高速道路事業と6件の病院PPPへの支出が凍結され、28億米ドルの着工準備済み工事が停滞しました。2023年の大統領交代後のアルゼンチンでも同様の混乱が生じ、12件の有料道路契約の再交渉を余儀なくされ、ファイナンシャルクローズが最大1年遅延し、請負業者のリスクスプレッドが上昇しました。エクアドルのアマゾン掘削に関する計画された国民投票も同様にパイプラインと港湾の入札を冷え込ませており、ブラジルの地方選挙は定期的に長期スキームから予算を転用しています。このような断続的なパターンはEPC入札に200〜300ベーシスポイントのプレミアムをもたらし、バランスシートの耐性を欠く中小建設業者を遠ざけています。短期的には、多国間貸し手がエスクロー口座とステップイン権を課して、政治が変化した際も優先プロジェクトを存続させています。

住宅需要を圧迫する地域の高金利

ブラジルとチリで政策金利が二桁台のピークに達したことで、住宅ローン組成がそれぞれ2021年水準を22%および18%下回りました。アルゼンチンのインフレ率が200%を超えたことでペソ連動ローンが成立しなくなり、デベロッパーはドル建て高級タワーへのシフトを余儀なくされました。コロンビアの金利は13%で安定しましたが、それでも初回住宅取得を抑制し、建設業者を政府保証付きの社会賃貸PPPへと誘導しています。サンパウロとサンティアゴの高所得者層は引き続き供給を吸収していますが、中間層は停滞しており、住宅取得可能性のギャップが拡大しています。金融緩和が軌道に乗るまで、民間住宅着工は南米建設市場全体を数パーセントポイント下回り続けるでしょう[3]ブラジル中央銀行、「金融政策報告書2026年」、bcb.gov.br。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが地域支出を牽引

インフラは2025年の南米建設市場シェアの46%を占めました。ブラジルの新PAC輸送推進とチリの再生可能エネルギー拡大に連動した送電網アップグレードという二つの要素がその優位性を維持しています。エネルギー・公益事業は、より小さなベースから出発しているものの、水素ハブ、海水淡水化プラント、長距離送電線の普及に伴い、2031年までに最速の8.0%のCAGRを記録すると予測されています。TechintとElecnorはチリの今後の3,200キロメートル高圧送電建設の合計60%を受注しており、専門的なEPCスキルセットが価格決定力を持つことを確認しています。一方、2025年の価値の28%を占める住宅建設は住宅ローンコストに左右されますが、コロンビアとブラジルの社会住宅PPPパイプラインによって部分的に緩和されています。商業着工は二極化しており、投機的なオフィスタワーは保留中である一方、物流・コールドストレージ倉庫はeコマース事業者からの堅調な事前リースを享受しており、セクターが商品連動サイクルからプログラム的・気候整合型投資へと徐々に転換していることを裏付けています。

南米インフラ建設市場は2031年までに3,950億米ドルに達すると予測されており、エネルギー・公益事業はより高いCAGRを反映して1,950億米ドルを超えると見込まれています。投資家は資本配分にあたって、単なる交通量や鉱山品位ではなく、炭素強度と強靭性の特徴をますます評価するようになっています。プライベートエクイティファンドは現在、送電網、港湾、データセンター資産をブレンデッド手段にまとめ、集中リスクを低減し、格付け機関の評価を改善しています。これらの構造は主権借り手に財政的な余裕を与え、インフラがブラジル、チリ、コロンビアにわたる複数年支出法で最優先事項を維持している理由を説明しています。

建設タイプ別:改修モメンタムの高まり

新規建設は2025年の南米建設市場シェアの68%を占め、地下鉄延伸と鉱山坑口が牽引しました。しかし、改修・改装工事は、より厳格な耐震・エネルギー効率基準に乗り、2031年までに8.44%のCAGRを記録すると予測されています。チリの改訂耐震基準はグレーターサンティアゴだけで18億米ドルの構造補強を促進し、ペルーの公共建築物効率化法はLED、HVAC、外皮改修に6億米ドルを解放します。改修専門業者のMota-EngilとBesalcoはデジタルツインを活用して稼働中施設での工事を段階的に進め、テナントへの支障を最大25%削減し、マージンを向上させています。改修資金調達はグリーンボンド市場をますます活用しており、返済を検証済みの運用エネルギー節約に結び付けることができます。

1990年代に建設された建物が30年の節目を迎えるにつれ、改修は任意から必須へと移行しています。サンパウロなどの自治体は土地価値回収を活用して歴史的ファサードに資金を提供し、コロンビアの都市はファサード保全と所得連動型賃貸契約をパッケージ化しています。全体として、新規建設と改修工事のバランスの取れたポートフォリオが現在の請負業者パイプラインを特徴付け、経済サイクル全体にリスクを分散させています。

建設工法別:プレハブ工法の普及

従来型現場施工は2025年の支出の80%を維持しましたが、データセンターシェル、鉱山キャンプ、社会住宅パネルが工場生産に移行するにつれ、現代的建設工法(MMC)は最速の9.12%のCAGRが見込まれています。AWSはブラジル拡張にモジュール式データホールを義務付け、工期とオンサイト人員を削減し、ConconcreteのバランキジャプラントはコロンビアのPPP沿岸向けにハリケーン対応壁ユニットを供給しています。チリの鉱山業者は労働生産性が低下する高地にモジュール式変電所を設置しており、この戦術は輸送コストのプレミアムを少ない工数で相殺しています。プレハブ採用は脱炭素化とも連動しており、オフサイト養生は再生可能電力を使用し、部材あたりの内包CO₂をほぼ20%削減します。

規制フレームワークも追いついてきており、ブラジルの規格機関は承認を円滑化するために3Dプリントコンクリート部材の統一規格を策定中です。HolcimやLafargeなどの設備サプライヤーは主要PPP回廊に追随するモバイルバッチングプラントに投資し、物流コストを削減しています。IDBが支援するスキル重視の訓練プログラムは、左官職人を組立技術者に再訓練し、MMCの人材プールを拡大することを目指しています。

投資源別:公共資金の回復

民間資本は2025年に66%のシェアを占め、堅調な鉱山・商業パイプラインを反映していますが、グリーンボンドとPAC支出が加速するにつれ、公共資金は2031年までに8.66%のCAGRを記録すると予測されています。ブラジルだけで2027年までに連邦支援インフラに1,360億米ドルを予算計上し、チリは2025年の公共投資計画を18%引き上げています。多国間機関は年金基金を呼び込む補助金的なファーストロストランシェで車輪を潤滑しています。この転換は南米建設市場にとって重要であり、公共プロジェクトは社会的価値、地下鉄の公平性、道路安全、強靭性を重視し、高収益の民間事業を超えた機会の幅を広げているためです。ハイブリッドモデルはコロンビアの5G道路を支配しており、交通量が低迷した場合にのみ通行料の上乗せが発動され、主権の偶発債務を抑制しながらインセンティブを整合させています。

今後を見据えると、政府がインフラ支出を活用してパンデミック後の雇用を支援し、気候コミットメントを支えるにつれ、公共シェアは40%まで上昇する可能性があります。財政上限、特にアルゼンチンでは制約が課されますが、歳入担保型信託などの地方メカニズムが優先回廊を存続させています。請負業者は現在、入札チームを区分しており、一方のグループは可用性支払いの計算に精通し、もう一方は商品連動型EPCに注力することで、バランスの取れた受注残を確保しています。

地域分析

ブラジルは2025年の総支出の33%を占め、新PAC大型プロジェクトと2028年までに予定されているハイパースケールデータセンターへの140億米ドルのコミットメントが牽引しました。サンパウロだけで、地下鉄延伸、有料道路アップグレード、ニアショアリングトレンドに沿った多層階物流ハブを組み合わせることで、国内支出の5分の2を占めています。北東部のシェアは、豊富な風力・太陽光発電を送電する送電網建設により急速に拡大しています。この強みにもかかわらず、ラヴァ・ジャット汚職スキャンダル後のコンプライアンス負担が入札準備コストを膨らませており、多くの中堅企業がISO 37001システムに精通した国際パートナーとの協業を余儀なくされています。

チリのパイプラインは、マガジャネスのグリーン水素クラスター、リチウムトライアングルインフラ、サンティアゴの地下鉄7号線延伸(6億8,000万米ドル)を柱としています。コロンビアは5G高速道路事業とカリブ海住宅回廊に依存しており、2024年〜2025年に合計約120億米ドルを動員しています。両国はPPPフレームワークを支持する政策の継続性を示しており、近隣諸国と比較してリスクプレミアムを低く抑えています。

ペルーは内閣改造に苦しみながらも、銅ベルト鉱山寿命延長とリマ地下鉄フェーズの進展により、2031年までに最速の8.45%のCAGRを記録すると予測されています。アルゼンチンは財政緊縮と高インフレにより10〜12%の小さなシェアにとどまっていますが、バカ・ムエルタのガスパイプラインとパタゴニアの水素公約が選択的な上昇余地を提供しています。残りの地域、エクアドル、ボリビア、パラグアイ、ウルグアイ、ベネズエラは合計で価値の8〜10%を占めており、ウルグアイは再生可能エネルギー港湾とブティックデータファームでその規模を上回る存在感を示している一方、エクアドルの火山灰の発生はサプライチェーンの脆弱性を浮き彫りにしています。

競争環境

戦略的焦点は、デジタルツイン監視と透明性の高い台帳ベースの調達を組み合わせた統合設計・建設・資金調達パッケージへとシフトしています。年間5,000万〜8,000万米ドルの技術予算が主要企業にとって標準となっており、Techintはすでに変更指示の紛争解決時間を30%短縮する分散型台帳ツールを導入しています。ElecnorやOHLなどの欧州参入企業はグリーン水素EPCと価値回収ファイナンスのニッチな専門知識を活用していますが、既存企業のサプライネットワークを優遇する30〜40%のローカルコンテンツ規則を満たす必要があります。

ハイパースケールデータセンター建設を中心とした第二の競争層が台頭しており、AscendyやDatum Datacentersのような垂直統合型専門業者が従来のゼネコンを迂回し、15ヶ月以内のターンキー納品を提供しています。彼らの台頭は主流の建設業者に対し、市場シェアを守るためにモジュール式製造業者を買収またはパートナーシップを結ぶ圧力をかけています。一方、循環経済型材料も普及しており、チリとブラジルの3つのパイロットプロジェクトが再生骨材を組み込むことで内包炭素を15〜20%削減し、ESG志向の投資家に対してファーストムーバーの優位性を獲得しています。

特許出願もさらなる差別化をもたらしています。Techintの2025年モジュール式変電所設計とSalfaCorpの橋梁セグメントシステムは現場作業を短縮し、用地が狭いまたは悪天候の窓が限られるプロジェクトに魅力的です。Andrade Gutierrezが3年間の刷新を経てISO 37001認証を取得したことで、多国間融資入札への適格性が回復しました。コンプライアンスが参入条件となるにつれ、次の戦場は予測分析、すなわち天気、労働力の可用性、サプライチェーンリスクを同時に予測し、コスト敏感な競技場でひと桁台のマージン利益を絞り出すシステムにあります。

南米建設産業のリーダー企業

Andrade Gutierrez

Camargo Corrêa

Techint Engineering & Construction

Mota-Engil Latin America

Sacyr Ingeniería e Infraestructuras

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amazon Web Servicesがサンパウロのクラウドリージョンで32億米ドルの容量拡張を確認し、2つのアベイラビリティゾーンと120MWのITロードを追加。TechintがEPCリードを務め、2027年第4四半期のコミッショニングを予定。

- 2025年12月:Sacyr Ingenieríaがサンティアゴの地下鉄7号線を8キロメートル・6駅延伸する6億8,000万米ドルの契約を受注。チリの2024年規格改訂に準拠した免震支承を統合。

- 2025年11月:Mota-Engil Latin AmericaがGhellaと提携し、45億米ドルのリマ地下鉄3号線を追求。2026年第3四半期のファイナンシャルクローズと2031年の開業を目指す。

- 2025年10月:Conconcreteがコロンビアのカリブ海沿岸で最初の12,000戸の気候強靭型住宅を3ヶ月前倒しかつ予算比8%削減で引き渡し。バランキジャの新工場で製造されたプレキャストパネルを活用。

南米建設市場レポートの範囲

| 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 輸送(道路、鉄道、航空、海運) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修・改装 |

| 従来型現場施工 |

| 現代的工法(プレハブ、モジュール、3Dプリント) |

| 公共 |

| 民間 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他南米 |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 輸送(道路、鉄道、航空、海運) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修・改装 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的工法(プレハブ、モジュール、3Dプリント) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他南米 | ||

レポートで回答される主要な質問

2026年の南米建設市場の規模はどのくらいですか?

8,015億米ドルと推定されており、2031年までに8,611.3億米ドルに達する軌道にあります。

最大の支出シェアを占めるセグメントはどれですか?

インフラが2025年の支出の46%をリードしており、輸送およびエネルギー回廊によって支えられています。

最も成長が速い建設分野はどこですか?

グリーン水素と送電網プロジェクトが加速する中、エネルギー・公益事業が8.0%のCAGRで拡大すると予測されています。

2031年までに最も速く成長する国はどこですか?

ペルーは銅ベルト鉱山拡張と地下鉄延伸により8.45%のCAGRを記録すると予測されています。

高金利は住宅プロジェクトにどのような影響を与えていますか?

高い政策金利により住宅ローン組成がパンデミック前の水準を18〜22%下回り、中間層の住宅着工が遅延しています。

グリーンボンドはプロジェクト資金調達においてどのような役割を果たしていますか?

サステナビリティ連動債は現在、資金調達コストを80〜120ベーシスポイント削減し、年金資本をPPP事業に誘導しています。

最終更新日: