南米昆虫飼料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

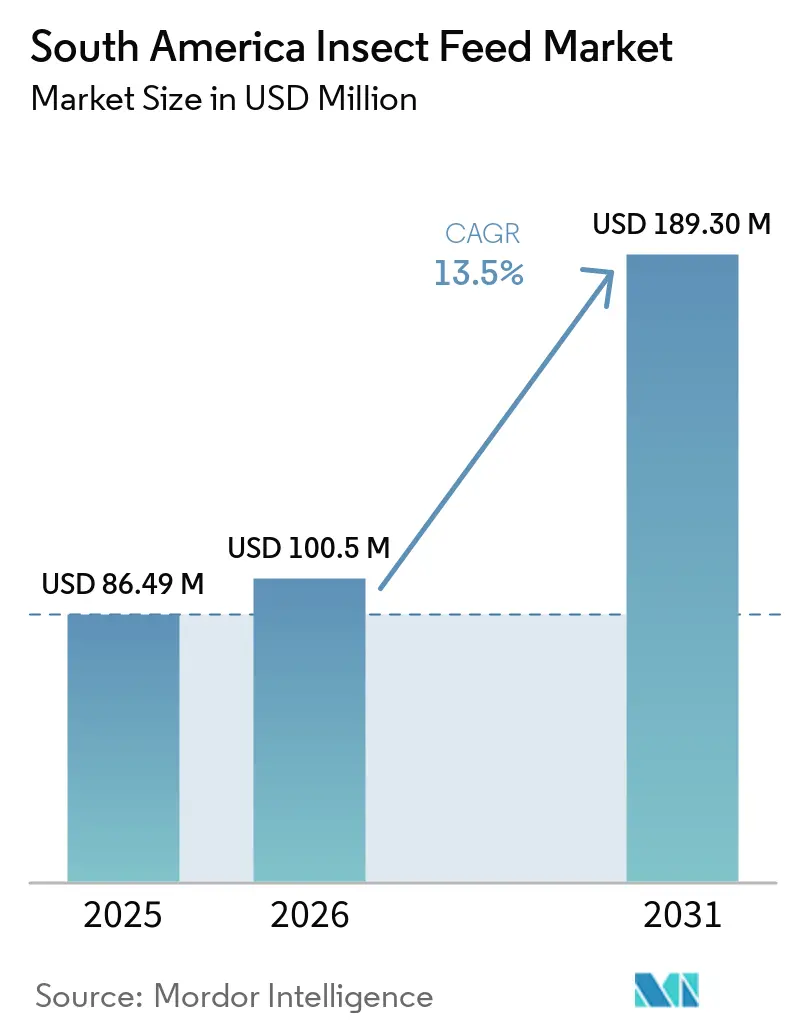

| 基準年の市場規模 (2025) | 86.49 百万米ドル |

| 市場規模 (2026) | 100.5 百万米ドル |

| 市場規模 (2031) | 189.30 百万米ドル |

| 成長率 (2026 - 2031) | 13.50% CAGR |

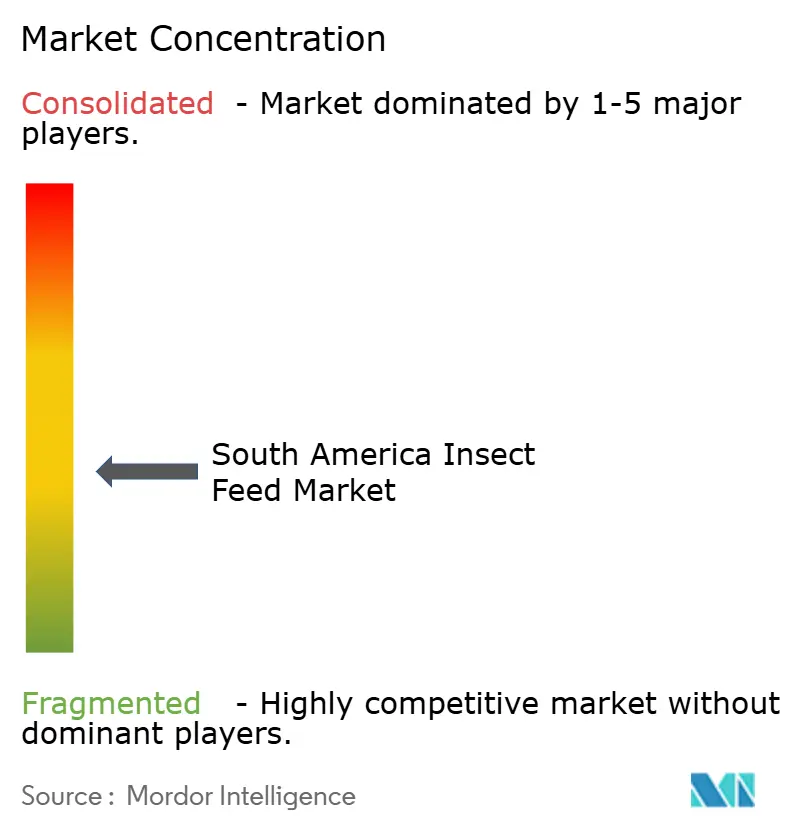

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米昆虫飼料市場分析

南米昆虫飼料市場規模は2025年に8,649万米ドルと評価され、2026年の1億0,050万米ドルから2031年には1億8,930万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 13.50%で成長する見込みです。昆虫飼料への需要は、ペルー沖のカタクチイワシ漁獲量の変動に影響を受けるフィッシュミールコストの不安定性、および輸出志向の動物性タンパク質チェーンが環境負荷の低い飼料原料を採用するよう求める圧力の高まりにより増加しています。2024年、ブラジルは8,660万メートルトンの商業飼料を生産し、養殖飼料は8.6%成長しました。南米全体の飼料生産量は1億9,840万メートルトンに達し、代替タンパク質原料に対する実質的かつ拡大する地域的基盤を示しています[1]出典:Alltech、「2025年農業食品展望、第14回年次グローバル飼料生産調査」、Alltech、aquafeed.com。南米昆虫飼料市場は、特にブラジル、アルゼンチン、チリにおける農業工業副産物の豊富な入手可能性から恩恵を受けており、これらは幼虫の基質として利用できます。この優位性により、地域の生産者は多くの国際競合他社と比較して投入コストをより効果的に管理することができます。ブラジルおよびアルゼンチンにおける規制の進展は、承認された昆虫由来原料の商業化を促進しています。しかし、承認プロセスおよび規制の枠組みは南米諸国間で異なり、地域内に不均一な競争環境を生み出しています[2]出典:国家農業食品衛生品質サービス、「昆虫由来の動物飼料製品を製造する施設が検査規則に組み込まれる」、Argentina.gob.ar、argentina.gob.ar。新規キャパシティの機会をもたらす市場の断片的な性質にもかかわらず、昆虫由来飼料と大豆ミールやフィッシュミールなどの従来の選択肢との価格格差は、コスト重視の飼料配合における採用を引き続き妨げています。

レポートの主要ポイント

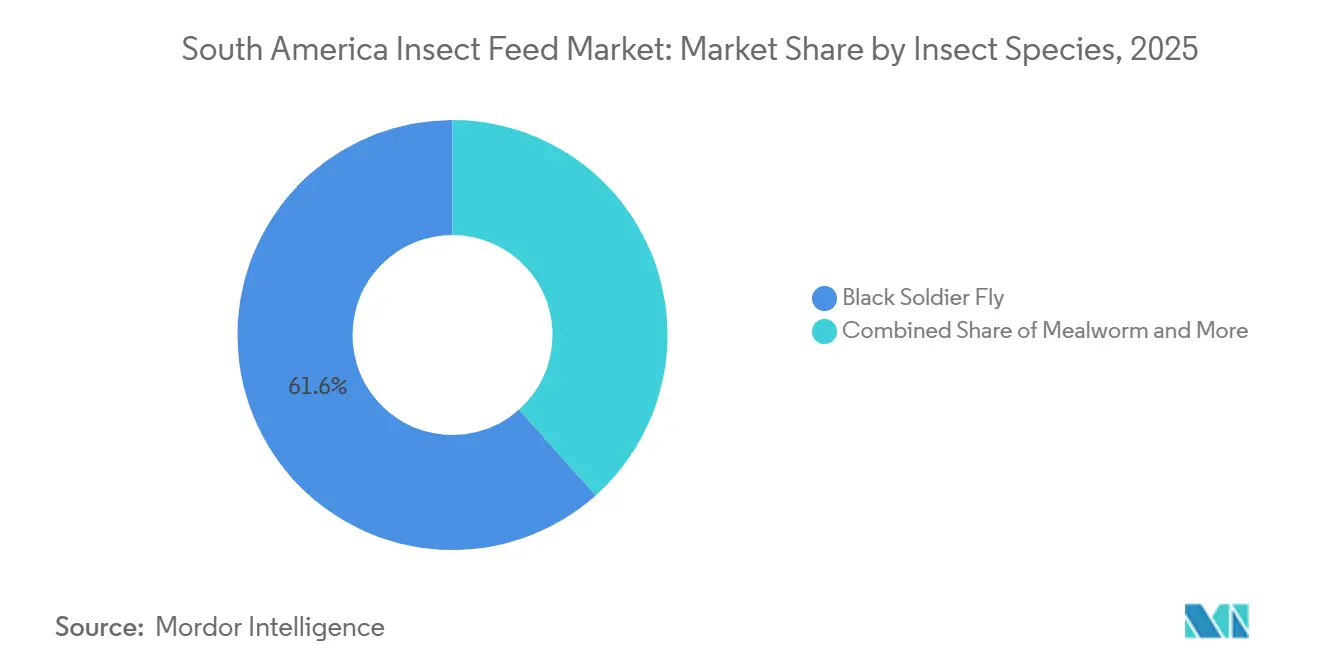

- 昆虫種別では、アメリカミズアブが2025年の南米昆虫飼料市場シェアの61.6%を占め、ミールワームは2031年までCAGR 12.9%で最も速い成長を記録すると予測されています。

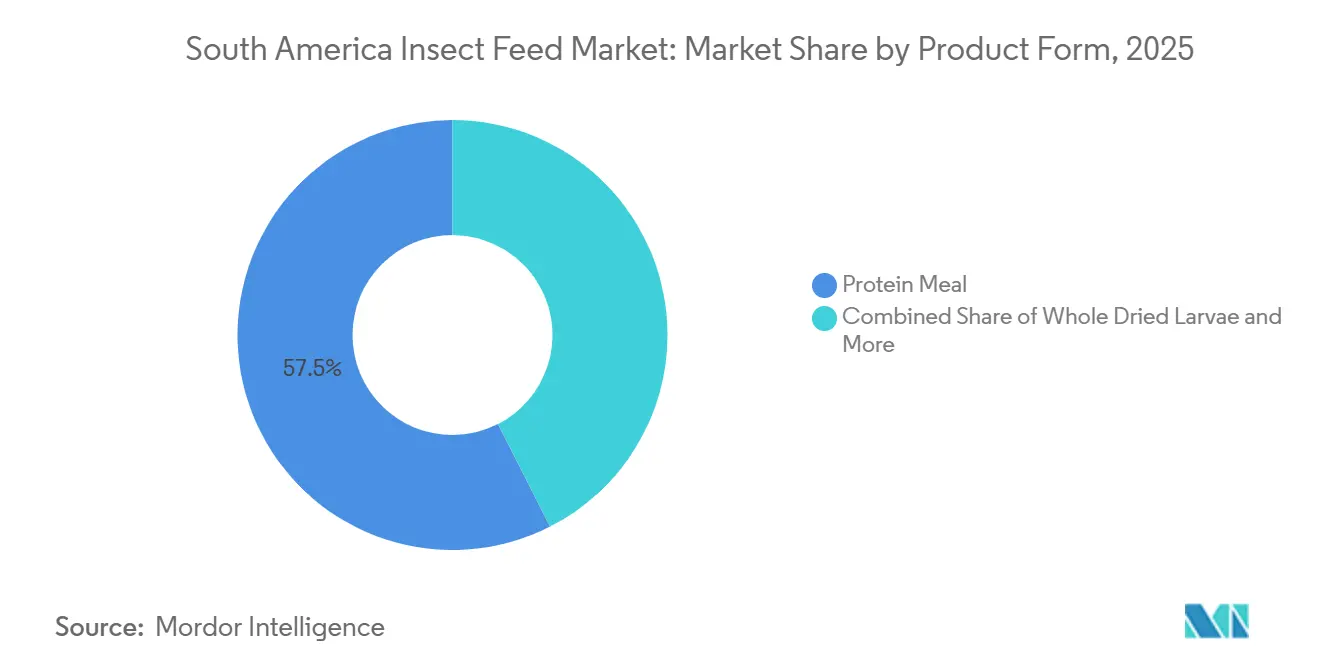

- 製品形態別では、タンパク質ミールが2025年の南米昆虫飼料市場規模の57.5%を占め、昆虫油は2031年までCAGR 11.8%で最も速く成長すると予測されています。

- 用途別では、養殖が2025年の市場の43.5%を占め、家禽飼料は2031年までCAGR 13.7%で最も高い成長率で拡大すると予測されています。

- 地域別では、ブラジルが2025年に47.3%の市場シェアで地域需要をリードし、アルゼンチンはCAGR 11.5%で最も速く成長する国別市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米昆虫飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィッシュミール代替を求める養殖飼料配合業者 | +5.2% | チリ、エクアドル、ブラジル、コロンビアおよびペルーへの波及 | 短期(2年以内) |

| ペットフードのプレミアム化および低アレルゲン性タンパク質需要 | +3.3% | ブラジルおよびチリ、アルゼンチンおよびコロンビアでの初期段階の採用 | 中期(2~4年) |

| 幼虫基質への農業工業副産物の循環利用 | +3.8% | ブラジル、アルゼンチン、チリ、コロンビアへの波及 | 短期(2年以内)から中期(2~4年) |

| 大豆依存からの家禽・豚飼料の多様化 | +4.2% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 低フットプリント飼料原料を優遇する輸出脱炭素化監査 | +2.8% | チリ、ブラジル、エクアドル | 中期(2~4年)から長期(4年以上) |

| 昆虫生産施設の単位経済性を改善するフラスの収益化 | +2.2% | ブラジルおよびチリ、サンパウロおよびバルパライソでの初期利益 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィッシュミール代替を求める養殖飼料配合業者

南米昆虫飼料市場は、サーモン、エビ、ティラピアの生産者がいずれもフィッシュミール価格に対する定期的な圧力に直面しているため、養殖業から最も強い後押しを受けています。ペルーのカタクチイワシ漁獲量の変動は引き続き地域全体の飼料経済に影響を与え、配合業者による代替タンパク質の積極的な評価を促しています。エビ、サーモン、ティラピアの生産量の増加は、海洋原料の変動に左右されにくい信頼性の高いタンパク質原料への需要を高めるため、南米昆虫飼料市場にとって生産成長は重要です。BioMar、InnovaFeed、Auchanは2025年9月にエクアドルのエビ飼料チェーンとのパートナーシップを通じてこの問題を商業規模に近づけ、昆虫ミールが試験的な概念ではなく実用的な原料として位置づけられていることを示しました。昆虫ミールがタンパク質と機能的価値の両方を提供する場合、養水飼料配合における従来原料との実質的な格差が縮小するため、南米昆虫飼料市場も恩恵を受けます。

ペットフードのプレミアム化および低アレルゲン性タンパク質需要

ペットフードは南米昆虫飼料市場において異なるタイプの需要を牽引しており、このチャネルの購買者はコモディティタンパク質の価格に対してあまり敏感ではありません。昆虫タンパク質は、多くのペットにとって新規タンパク質であり、プレミアムポジショニングをサポートできるため、除去食や消化過敏対応の配合に適しています。Hill's Pet Nutritionは2025年2月にブラジルで敏感な胃腸・皮膚ケアラインを発売し、昆虫タンパク質がニッチな実験にとどまらず主流の小売環境に移行したことを示しました。Special Dogは2025年8月にBionatural Sensitiveを発売し、Circular Petは2025年10月にチリで低アレルゲン性昆虫タンパク質ドッグフードを発売し、需要パターンが複数の国に広がっていることを確認しました。プレミアムペットフードは家禽や豚の飼料よりも高い原料コストを吸収しやすく、地域の生産者にとって重要な初期収益源となるため、これは南米昆虫飼料市場にとって重要です。ペースは依然として規制の進展に連動していますが、これらの発売からの商業的シグナルはすでに明確です。

幼虫基質への農業工業副産物の循環利用

南米昆虫飼料市場は基本的なコスト優位性を持っており、農業工業副産物が大量に入手可能で加工クラスターの近くに存在します。2025年11月のFrontiers in Sustainable Food Systemsの分析は、調和のとれた地域的な基質フレームワークの欠如が、国をまたいで許可された廃棄物流への不均等なアクセスを生み出し続けていることを指摘しました。この不均等さは現在ブラジルに有利に働いており、南米昆虫飼料市場は一部の近隣諸国よりも広範で工業化された原料基盤を活用できます。時間の経過とともに地域規則が収束すれば、アルゼンチン、チリ、コロンビアの生産者はこのコスト格差を縮小できる可能性があります。

大豆依存からの家禽・豚飼料の多様化

南米昆虫飼料市場は、大豆ベースの飼料配合への過度な依存を軽減する必要性によっても支えられています。ブラジルは2025年8月1日からバイオディーゼル混合義務をB15に引き上げ、大豆油の需要が増加し、大豆加工全体のバランスが引き締まりました。この変化は大豆ミールを飼料から排除するものではありませんが、特に購買者が原料リスクを分散させたい場合に、家禽および豚の飼料において追加のタンパク質選択肢を持つことの魅力を高めます。コロンビアの地域的依存は明確であり、家禽が同国のトウモロコシ輸入の大部分を占め、飼料配合には通常大量の大豆ミールが含まれています[3]出典:米国農務省海外農業サービス、「穀物・飼料年次報告、コロンビア」、米国農務省海外農業サービス、apps.fas.usda.gov。南米昆虫飼料市場にとって、これは完全な再配合を強いることなくパフォーマンスをテストできる低添加量のユースケースの余地を生み出します。そのため、家禽および豚への採用は、広範な代替の前に実践的な試験段階を経て進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆ミールおよびフィッシュミールとの価格格差 | -4.2% | 地域全体、特にブラジル、アルゼンチン、コロンビア | 短期(2年以内)から中期(2~4年) |

| 飼料および有機廃棄物規則にわたる規制の不一致 | -2.3% | ブラジル、アルゼンチン、チリ、コロンビア | 中期(2~4年) |

| 適合した消費前原料流の季節的不一致 | -1.4% | ブラジル、アルゼンチン、チリ | 短期(2年以内) |

| 規模拡大のための乾燥・油安定化インフラの不足 | -1.8% | エクアドル、アルゼンチン、コロンビア、およびコアクラスター外のブラジルの一部 | 中期(2~4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆ミールおよびフィッシュミールとの価格格差

南米昆虫飼料市場に対する最大の商業的抑制要因は依然として価格です。大豆ミールは地域の飼料配合に深く組み込まれており、昆虫生産者がまだ規模で匹敵していない大規模な国内生産システムに支えられています。フィッシュミール市場が逼迫すると格差は縮まりますが、従来のタンパク質市場が安定すると再び広がり、一部の用途では需要が安定したものではなく循環的になります。生産システムは2020年から2025年の間に改善されましたが、南米の多くの工場は依然として自動化された飼育・加工が大幅なコスト削減をもたらせない規模で操業しています。そのため、南米昆虫飼料市場は広範なコモディティ採用よりもレミアム用途と管理された添加量において最も強みを発揮しています。

飼料および有機廃棄物規則にわたる規制の不一致

南米昆虫飼料市場は、各国で同じペースで進んでいない規制環境の進展によっても減速しています。アルゼンチンは、国家農業食品衛生品質サービス(SENASA)決議1039/2024を通じて昆虫由来飼料製品に関する最初の正式な枠組みを2024年9月から整備し、より明確な出発点を提供しました。ブラジルのシステムは一部のユースケースでより発展していますが、新規飼料原料の承認には依然として18~36ヶ月かかる場合があり、生産者にとって時間、コスト、計画リスクが増大します。コロンビアはまだ専用の昆虫飼料フレームワークを公表しておらず、チリは独自の承認プロセスを使用しているため、複数の国にサービスを提供する企業は別々のコンプライアンス経路を持つことになります。これらの規則がより整合されるまで、南米昆虫飼料市場は国境を越えた不均等な商業化が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:アメリカミズアブが規模でリード、ミールワームが専門化で台頭

アメリカミズアブは2025年の南米昆虫飼料市場シェアの61.6%を占め、規模、飼料転換効率、および地域の有機副産物への適応性においてリードしていることを反映しています。ミールワームは最も速く成長している種セグメントであり、2031年までCAGR 12.9%で、その勢いは主にプレミアムペットフードおよびその他の高付加価値栄養用途によって牽引されています。南米昆虫飼料市場はこれまでアメリカミズアブを優遇してきましたが、それは他の種よりも養殖、家禽、豚という地域の主要用途に直接適合しているためです。このリードは、CynsやBioconversiónなどの地域生産者がアメリカミズアブベースの原料を中心に商業的ポジショニングを構築してきたという事実によっても支えられています。

ミールワームは、アメリカミズアブの主要量用途と直接競合しない需要領域をターゲットにすることで存在感を拡大しています。Insecta Brasilは魚、鳥、豚、ペット栄養向けにミールワームベースの製品を位置づけており、この種がバルク飼料市場でアメリカミズアブを置き換えようとするのではなく、専門栄養においてニッチを開拓していることを示しています。コオロギは南米昆虫飼料市場においてニッチな役割を占め続けており、主流の飼料配合と比較してペットおよびノベルティ製品においてより高い関連性を持っています。イエバエおよびその他の昆虫種は商業化の初期段階にとどまっており、ほとんどの進展は広範な市場供給ではなくパイロットプロジェクトと選択的な製品開発に限られています。その結果、南米昆虫飼料市場は大量用途においてアメリカミズアブに焦点を当て続けると予測され、ミールワームはプレミアム購買者がその価格を維持できるセグメントで成長を続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可

製品形態別:タンパク質ミールが収益を支え、昆虫油が加速

タンパク質ミールは2025年の南米昆虫飼料市場の57.5%を占め、養殖、畜産、ペットフードにわたる中核的な商業形態であり続けることを確認しています。乾燥幼虫全体は、爬虫類、観賞用鳥類、観賞魚、専門ペット製品など、全形態の提示が依然として価値を持つ小規模ながら関連性のあるチャネルに対応しています。昆虫油は最も速く成長している製品形態であり、2031年までCAGR 11.8%で、一部の従来の代替品よりも環境負荷の低い機能性脂肪を求める養水飼料およびペットフード購買者からの需要が来ています。Food for the Futureの2025年3月のチリのサーモン飼料への昆虫幼虫油に関する発表は、南米昆虫飼料市場に油が概念段階を超えた最も明確な商業例を提供しました[4]出典:Food for the Future、「新たなマイルストーン、チリのサーモンが飼料に昆虫幼虫油を取り入れる」、Food for the Future、f4f.cl。

フラス肥料は現在、飼料原料と比較して収益が少ない状況です。しかし、その戦略的重要性は現在の販売貢献を上回っています。2025年5月、Food for the FutureとAnasacはチリでフラスベースのバイオ刺激剤を発売し、Insect Proteinは2024年9月にブラジルでクラスAのテネブリオ・モリトルフラス肥料を発売しました。これらの動向は、生産者が多出力ビジネスモデルを採用するトレンドを浮き彫りにしています。南米昆虫飼料市場にとって、これはフラスが統合昆虫生産施設の経済的実行可能性を高め続けるにつれて、製品形態の競争がミールと油を超えて広がっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:養殖が量を牽引、家禽が成長率を牽引

養殖は2025年の南米昆虫飼料市場の43.5%を占め、収益ベースで最大の用途となっています。チリのサーモンとエクアドルのエビは南米昆虫飼料市場にとって自然な参入点を提供しており、両セクターは輸出志向で技術的に高度であり、飼料調達基準の強化に向けた圧力を受けています。国連食糧農業機関(FAO)はチリおよびエクアドルの水産物の相当な輸出額を報告しており、これらのバリューチェーン全体での原料転換の地域的重要性を強調しています。2025年、エクアドルにおけるInnovaFeed、BioMar、Auchanのパートナーシップは、特に購買者がパォーマンス、持続可能性、輸出ポジショニングを整合できる場合に、養殖が昆虫ミール採用の最も直接的な商業経路であり続けることをさらに強調しています。

家禽セグメントは最も速く成長している用途であり、ブラジル、アルゼンチン、コロンビアにおける大豆多様化ニーズに牽引され、2031年までCAGR 13.7%で成長します。豚セグメントは、インテグレーターが大規模な調達量にコミットする前に添加量とパフォーマンスをテストしているため、より緩やかに進んでいます。ペットフードは量では小さいままですが、プレミアム配合がコモディティ飼料では吸収できない原料コストを吸収できるため、南米昆虫飼料市場に最も高付加価値な機会の一部を提供しています。2025年のブラジルでのHill's、ブラジルでのSpecial Dog、チリでのCircular Petによる発売は、商業ペットフード需要がすでに初期段階の試験を超えて移行していることを示しました。その他の動物飼料は小規模なままですが、地域の生産者にキャパシティ拡大中の安定した販路を提供し、より大きな契約が構築される前に量のバランスを取るに役立ちます。

地域分析

ブラジルは南米昆虫飼料市場において最大の地域であり、2025年の市場シェアの47.3%を占めています。同国は2024年に8,660万メートルトンの商業飼料を生産し、世界第3位の飼料生産国となり、南米昆虫飼料市場に最も広い下流需要基盤を提供しています。ブラジルの養魚生産量は2025年に101万1,540メートルトンを超え、ティラピアがその70.0%、すなわち70万7,495メートルトンを占めており、養殖が昆虫原料の強力な需要センターである理由を説明しています[5]出典:Alltech、「2025年農業食品展望、第14回年次グローバル飼料生産調査」、Alltech、aquafeed.com。家禽、豚、養殖へのアメリカミズアブ使用に対する規制承認も、ブラジルに一部の近隣市場よりも実用的な商業化への道を与えています。

アルゼンチンは南米昆虫飼料市場において最も速く成長している市場であり、2031年までCAGR 11.5%で成長し、最大の最近の進展は国家農業食品衛生品質サービス(SENASA)決議1039/2024であり、承認された種からの昆虫由来飼料製品に関する最初の国家フレームワークを創設しました。チリはそれに続き、サーモン飼料への昆虫油の商業化とフラスベースのバイオ刺激剤によってポジションを強化し、地域で最も統合された運営市場の一つとなっています。コロンビアも、拡大する養殖基盤と穀物や大豆などの従来の飼料原料への継続的な依存に牽引され、強い成長が見込まれています。南米その他の地域は着実な成長が予測されており、エクアドルはエビ飼料における強い存在感とアメリカミズアブミール生産能力の開発で際立っています。

地域パターンは、南米昆虫飼料市場が均等に発展していないことを示しており、各国の準備状況は依然として規制、地域の基質入手可能性、および近隣の高付加価値動物性タンパク質チェーンの組み合わせに依存しています。ブラジルは飼料規模、養殖成長、投資家活動の最も強い組み合わせを持ち、チリは昆虫タンパク質、昆虫油、フラスを商業チャネルに結びつけることで最も速く進んでいます。アルゼンチンは現在より強固な法的基盤を持っていますが、ブラジルとチリとの格差を縮めるにはより大きな運営的深みが必要です。コロンビアおよびその他の地域は意味のある上昇余地を提供していますが、商業化の道においてまだ初期段階にあり、南米昆虫飼料市場は少数の国別需要センターに集中したままです。

競争環境

南米昆虫飼料市場は2025年においても断片的なままであり、少数の著名な地域プレイヤーと非工業規模で操業する多数の小規模生産者が存在しています。Food for the Future、Cyns、Insecta Brasil、Protin Biotechは、異なる種の選択、異なる製品ミックス、異なる商業化ルートを代表しているため、最も知名度の高い名前の一部です。Food for the Futureはタンパク質ミール、昆虫油、フラスベースの製品にわたって取り組むことで最も広いアプローチの一つを取っており、養水飼料、農業投入物、および関連する専門チャネルへのエクスポージャーを与えています。CynsとBioconversiónはアメリカミズアブベースの規模拡大機会に近い立場を維持し、Insecta BrasilとProtin Biotechは専門栄養と小規模な商業ニッチが南米昆虫飼料市場においてまだ居場所を見つけられることを示しています。

南米昆虫飼料市場はグローバルなベンチマーク企業の影響も受けていますが、主にパートナーシップ、製品例、技術的参照を通じてであり、地域での直接的な大規模生産資産を通じてではありません。InnovaFeedの2025年9月のBioMarおよびAuchanとのエクアドルのエビ飼料に関するパートナーシップが最も明確なケースであり、商業飼料プログラムを通じて欧州の生産者を南米の養殖チェーンに結びつけました。南米昆虫飼料市場は依然として発展の初期段階にあり、国際的なベンチマークが製品品質、持続可能性基準、認証、生産スケーラビリティに関する顧客の期待に影響を与えることができるため、このような動向は重要です。

南米昆虫飼料市場にはホワイトスペースの機会が明確に残っています。フラスの商業化は少数の目立つケース以外ではまだ未発達であり、油の抽出・安定化能力は昆虫油が最も速く成長している製品形態であるにもかかわらず、さらに限られています。コロンビアおよびいくつかの小規模な南米諸国には、明確な運営規模を持つ地域本部の生産者がまだ不足しており、ブラジルまたはチリを拠点とする企業が先に拡大する余地があります。同時に、Darling Ingredientsの2025年業績内でのEnviroFlightなどのベンチマーク名に見られる再編は、規模の経済が依然として困難であることを示しており、南米昆虫飼料市場における競争の進展は大規模な投機的建設よりも段階的な拡大と的を絞った用途を通じて来る可能性が高いです。

南米昆虫飼料産業リーダー

Food for the Future

Cyns

!nsect Protein

Insecta Brasil

Protin Biotech

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:InnovaFeed SAS、BioMar、Auchanは、エクアドルで商業規模のエビ飼料にアメリカミズアブ昆虫タンパク質ミールを統合するための三者商業パートナーシップを発表しました。これは南米養殖における最初のエンドツーエンドの昆虫ミールサプライチェーンであり、InnovaFeedのフランス・ネール生産とBioMarのエクアドル飼料工場、そしてAuchanの欧州小売責任調達プログラムを結びつけるものです。

- 2025年5月:Food for the FutureとAnasacは、チリのEasyおよびSodimac小売チェーンを通じて入手可能なAnasac Jardín基質に組み込まれた商業フラスベースのバイオ刺激剤製品を発売しました。これは南米で国内大量市場小売流通に到達した最初の昆虫フラス製品です。

- 2025年3月:Food for the Futureは、商業規模でチリのサーモン飼料への昆虫幼虫油の組み込みを確認し、南米サーモン養水飼料における最初の文書化された商業昆虫油展開を記録しました。

南米昆虫飼料市場レポートの範囲

昆虫飼料は、養殖農場で飼育された昆虫から作られた動物栄養製品で構成されており、フィッシュミールや大豆ミールなどの従来の飼料原料の持続可能な代替品として機能します。これらの製品は、有機副産物で昆虫を飼育し、畜産および養殖での使用のために栄養豊富な産出物に加工することで生産されます。

南米昆虫飼料市場は、昆虫種別(アメリカミズアブ、ミールワーム、イエバエ、その他)、製品形態別(タンパク質ミール、乾燥幼虫全体、昆虫油、フラス肥料)、動物種別(養殖、家禽、豚、反芻動物、ペット)、地域別(ブラジル、アルゼンチン、チリ、コロンビア、南米その他)に区分されます。本レポートは市場規模および予測を金額ベース(米ドル)で提供します。

| アメリカミズアブ |

| ミールワーム |

| イエバエ |

| その他 |

| タンパク質ミール |

| 乾燥幼虫全体 |

| 昆虫油 |

| フラス肥料 |

| 養殖 |

| 家禽 |

| 豚 |

| 反芻動物 |

| ペット |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| 南米その他 |

| 昆虫種別 | アメリカミズアブ |

| ミールワーム | |

| イエバエ | |

| その他 | |

| 製品形態別 | タンパク質ミール |

| 乾燥幼虫全体 | |

| 昆虫油 | |

| フラス肥料 | |

| 動物種別 | 養殖 |

| 家禽 | |

| 豚 | |

| 反芻動物 | |

| ペット | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 |

レポートで回答される主要な質問

2031年の南米昆虫飼料の見通しはどうですか?

南米昆虫飼料市場は、2026年の1億0,050万米ドルから2031年までに1億8,930万米ドルに達すると予測されており、CAGR 13.50%で成長します。

この分野で最も需要を生み出している用途はどれですか?

養殖はチリのサーモン、エクアドルのエビ、ブラジルのティラピア需要に支えられ、2025年の地域価値の43.5%でリードしています。

飼料製品で最も広く使用されている昆虫種はどれですか?

アメリカミズアブは主要な種であり、養殖、家禽、豚の用途に適しているため、2025年の市場価値の61.6%を占めています。

南米全体で採用をリードしている国はどこですか?

ブラジルは2025年に47.3%のシェアを占める最大の国別市場であり、飼料規模、養殖成長、規制の進展に支えられています。

家禽飼料が他の動物種よりも速く成長すると予測される理由は何ですか?

家禽飼料はインテグレーターがタンパク質源を多様化し、大豆重視の配合への依存を減らそうとしているため、2031年までCAGR 13.7%で拡大すると予測されています。

より広い商業利用に対する最大の障壁は何ですか?

最大の制約は依然として大豆ミールおよびフィッシュミールとの価格格差であり、昆虫原料はプレミアムおよび選択的添加量のユースケースで最も競争力を持ちます。

最終更新日: