北米昆虫飼料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

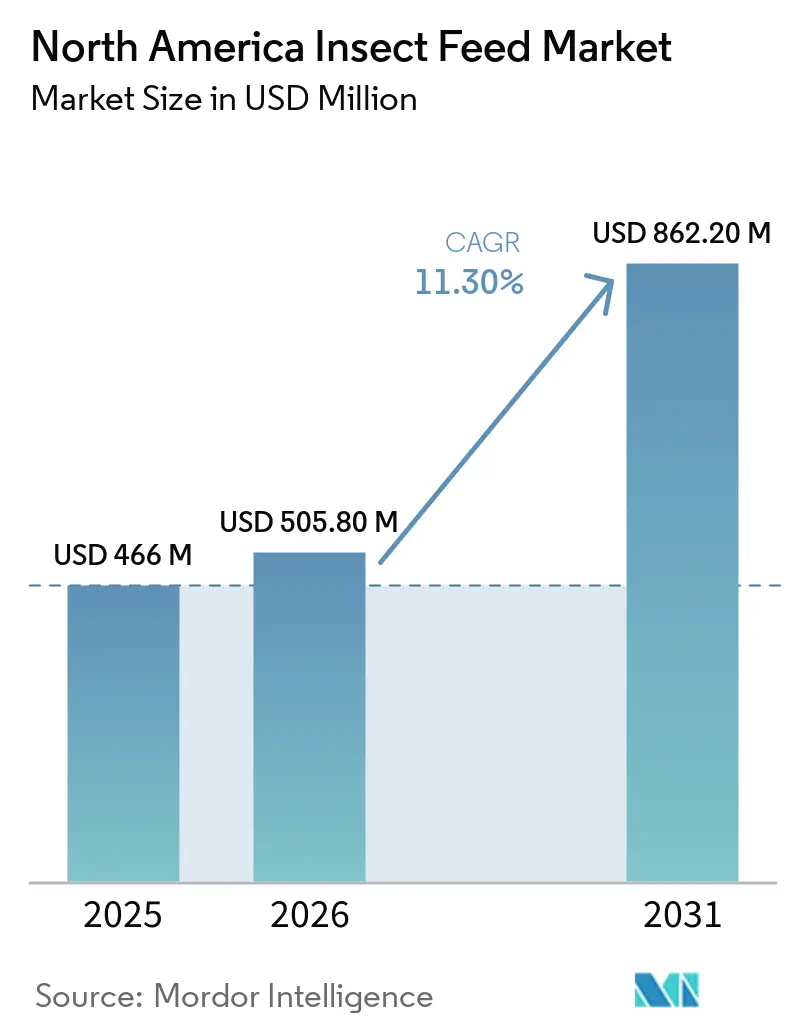

| 基準年の市場規模 (2025) | 466 百万米ドル |

| 市場規模 (2026) | 505.80 百万米ドル |

| 市場規模 (2031) | 862.20 百万米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米昆虫飼料市場分析

北米昆虫飼料市場規模は2025年に4億6,600万USDに達し、2026年の5億580万USDから2031年には8億6,220万USDへと拡大し、予測期間(2026年~2031年)においてCAGR 11.3%を記録する見込みです。米国およびカナダにおける規制の進展により、北米昆虫飼料市場はニッチな原料としての位置づけを超え、より明確な最終用途の境界を持つ商業的タンパク質カテゴリーへと移行しています。北米昆虫飼料市場における需要は、初期段階のサステナビリティ訴求だけでなく、測定可能な需要牽引要因によって支えられるようになっており、飼料配合業者による継続的な調達の根拠が強化されています。商業的機会は、規制上の承認、プレミアムタンパク質需要、およびトレーサブルな供給ニーズが重なる領域、特に水産養殖およびコンパニオンアニマル栄養において最も強くなっています。同時に、プロジェクトの停止、事業再編活動、および自動化プラント建設の高コストは、供給側の経済性が市場の2031年ポテンシャルへの移行速度を左右する主要因であり続けることを示しています。

主要レポートのポイント

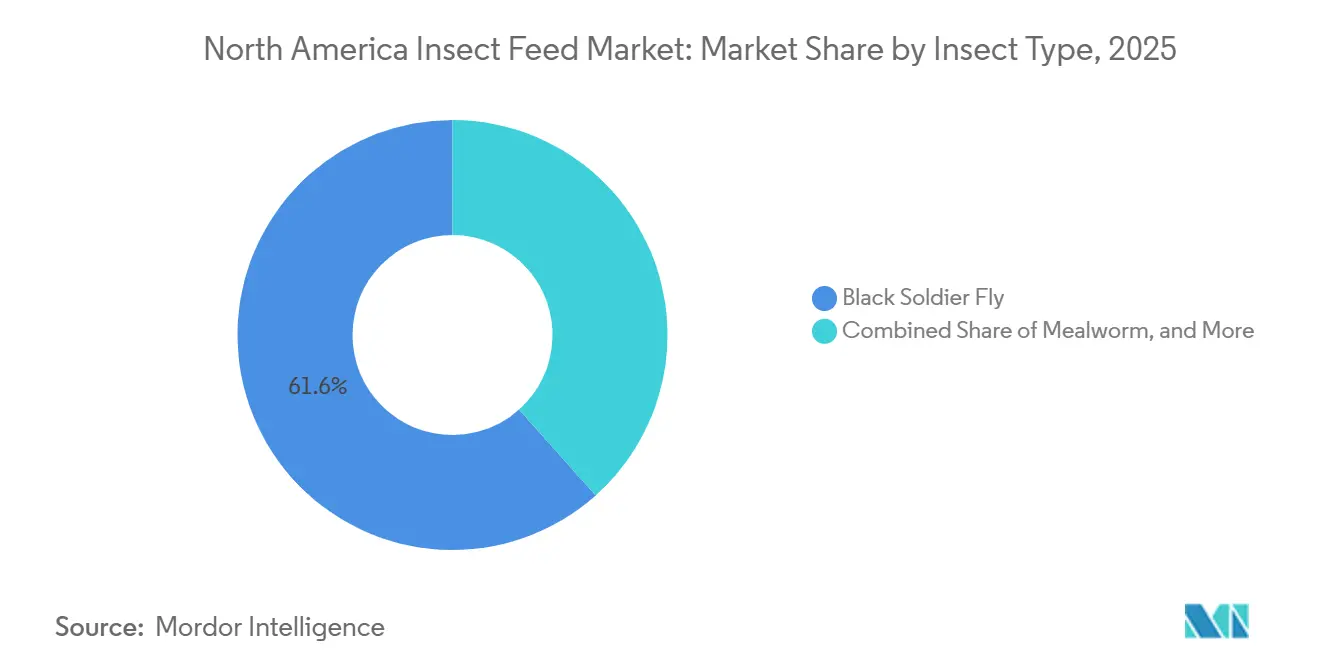

- 昆虫タイプ別では、アメリカミズアブ幼虫が北米昆虫飼料市場規模の61.6%をリードし、ミールワームは2031年までにCAGR 17.0%で拡大する見込みです。

- 製品形態別では、昆虫ミールが2025年の北米昆虫飼料市場シェアの57.6%を占め、昆虫油は2031年までにCAGR 16.9%で拡大しています。

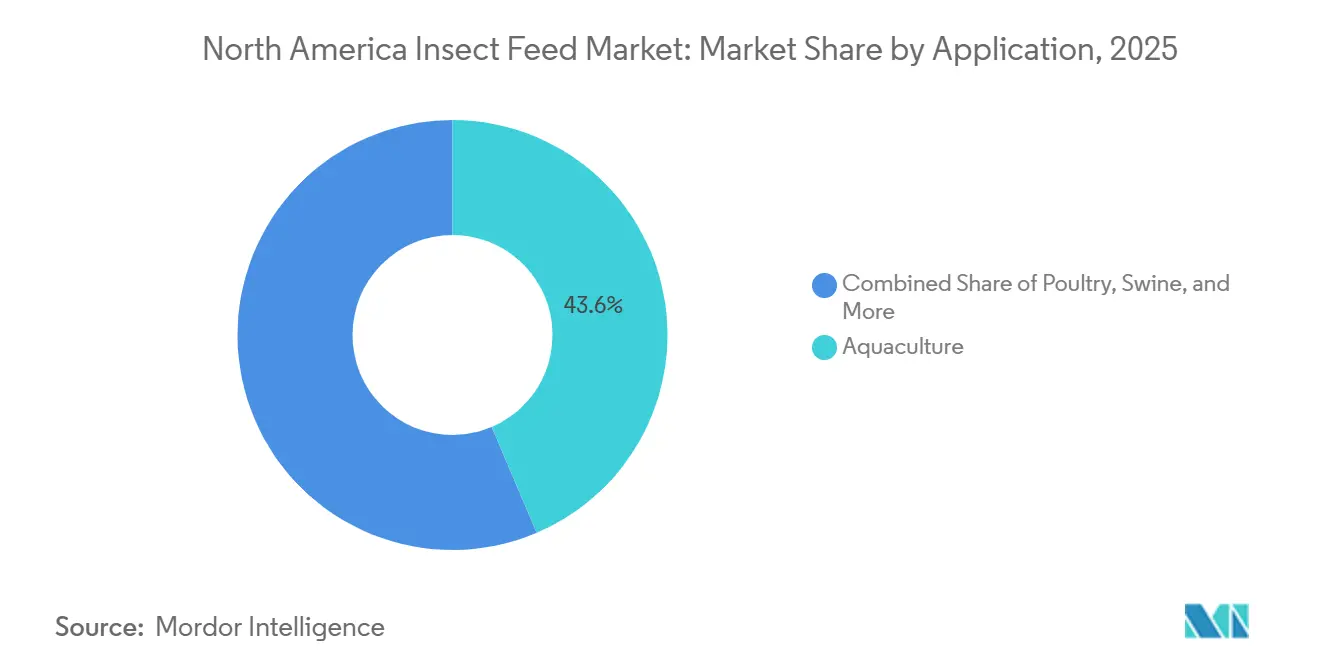

- 用途別では、水産養殖が2025年需要の43.6%を占め、ペットフードは2031年まで年率16.0%超で成長する見込みです。

- エンドユーザー別では、商業飼料工場が2025年需要の47.8%を占め、統合型畜産業者は2031年までにCAGR 13.0%で成長する見込みです。

- 地域別では、米国が2025年に76%のシェアで最大市場であり続け、カナダは2031年までのCAGR 12.9%で最高の成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米昆虫飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AAFCOおよびCFIAの承認による許可飼料用途の拡大 | +2.5% | 米国およびカナダ | 短期(2年以内) |

| フィッシュミールおよび大豆ミールの価格変動が代替を支援 | +2.0% | 世界規模、米国およびカナダの水産養殖で最も強い牽引力 | 中期(2~4年) |

| 水産養殖飼料配合業者による国内フィッシュミール代替品の探索 | +1.8% | 米国およびカナダ | 中期(2~4年) |

| 低アレルゲン性タンパク質に対するプレミアムペットフード需要 | +2.2% | 米国およびカナダ | 短期(2年以内) |

| 食品およびトウモロコシ加工副産物との共同立地によるユニット経済性の改善 | +1.0% | 米国中西部およびカナダ | 長期(4年以上) |

| フラス収益化による全プラント収益の改善 | +0.8% | 米国およびカナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AAFCOおよびCFIAの承認による許可飼料用途の拡大

規制承認のペースは、北米昆虫飼料市場において最も業務上重要な成長ドライバーであり続けています。全米飼料管理官協会(AAFCO)は2024年2月にアメリカミズアブ幼虫(BSFL)の暫定定義T60.117を承認し、サーモン科魚類、家禽、豚、および成体コンパニオンアニマルフードへの使用を許可しました。また、2024年1月には成犬フード向けに乾燥ミールワームミールを初のミールワーム専用飼料定義として承認しました。カナダは2024年7月に飼料規制2024を導入し、国家的な枠組みを更新するとともに、昆虫原料申請の登録プロセスの一部を簡素化しました。各承認は商業飼料工場における新たな配合作業を生み出すため、採用は単一の購買決定ではなく継続的な調達サイクルを通じて進む傾向があります。このパターンは、各種および用途の承認が新たな明確な商業的経路を開くため、北米昆虫飼料市場における安定した需要構築を支援します。2026年4月に導入されたカナダのC-273法案は、2つ以上の管轄区域で既に承認された原料について90日以内の仮登録を可能にすることで商業化タイムラインを短縮し、カナダの規制上の地位を強化する可能性があるため、このテーマにさらなる層を加えています。

フィッシュミールおよび大豆ミールの価格変動が代替を支援

従来の飼料タンパク質の価格変動は、北米昆虫飼料市場に以前の年よりも強固な経済的基盤を与えています。世界のフィッシュミール価格は2026年3月に1メトリックトン当たり1,992USDに達し、前年比40.9%上昇した一方、大豆ミールは同時点で1メトリックトン当たり312USDでした。この差は重要です。なぜなら、昆虫ミールが多くの配合においてまだ大豆に対してプレミアムを維持しているとしても、フィッシュミールの変動にさらされているバイヤーにとってのヘッジとして昆虫ミールをより関連性の高いものにするからです。FAOは、ペルーにおけるエルニーニョ関連のカタクチイワシ漁獲割当削減が2023年に漁獲量を28%削減したことを記録しており、気候ストレス下で海洋タンパク質供給がいかに急速に逼迫するかを示しました。2026年5月のUSDA市場データでは、タンパク質46.5~48%の大豆ミールが米国コーンベルト市場で1メトリックトン当たり315~360USDで取引されており、大豆の基準価格は昆虫ミールが価格のみ対抗することを依然として困難にしています[1]出典:USDA農業マーケティングサービス、「穀物・油糧種子市場ニュース – 大豆ミール46.5~48%」、USDA AMS、ams.usda.gov。その結果、大手飼料バイヤーは昆虫ミールの割当をサプライチェーンリスク管理の一部として扱うようになっており、フィッシュミールへのエクスポージャーが高い北米昆虫飼料市場における広範な採用を支援しています。

水産養殖飼料配合業者による国内フィッシュミール代替品の探索

水産養殖は、規制上の余地と強力な種レベルの給餌エビデンスを組み合わせているため、北米昆虫飼料市場において最も明確な需要の柱の一つであり続けています。Sustainable Food SystemsおよびFrontiers in Aquacultureに掲載された研究によると、2025年までにアメリカミズアブ幼虫(BSFL)はニジマスの食餌においてフィッシュミールの最大40%、レッドドラムの食餌において25%を、成長性能や飼料転換率に悪影響を与えることなく代替できることが示されています。米国農務省農業研究局(USDA-ARS)によるナマズやティラピアなどの種に関する研究も継続中です。さらに、米国農務省(USDA)の国家水産養殖開発計画(NADP)草案は、肉食魚向けのフィッシュミール代替品として昆虫ミールを承認された代替品として認識しており、連邦レベルの規制支援を提供しています[2]出典:USDA農業研究局、「ナマズおよびティラピア向けアメリカミズアブ幼虫評価;サーモン科魚類向けミールワームトライアル」、USDA ARS年次研究報告書、ars.usda.gov。検証済みの性能、国内調達の可能性、および規制上の裏付けのこの組み合わせは、特に水産養殖飼料配合において北米昆虫飼料市場を引き続き強化しています。

低アレルゲン性タンパク質に対するプレミアムペットフード需要

プレミアムコンパニオンアニマル栄養は、北米昆虫飼料市場において最も急速な価値成長チャネルの一つを提供しています。米国では2024年に8,690万世帯がペットを飼育しており、これは全世帯の66%に相当し、プレミアムペット栄養に大きな潜在的顧客基盤を与えています。このチャネルでは、バイヤーは原料の透明性、単一タンパク質フォーマット、および新規タンパク質の訴求をますます求めており、これにより昆虫ミールはコモディティ畜産配合よりも良好な適合性を持ちます。AAFCOの2024年8月における成猫フード向けBSFL油の承認は、コンパニオンアニマル用途の承認原料ストを拡大し、新製品ローンチの配合リスクを低下させました。ADMとInnovafeedは2023年以来北米でHiluciaブランドの原料を商業化しており、ADMはBSFLタンパク質が消費者向けフォーマットでどのように機能するかを示すBuzz Barペットトリートのコンセプトも開発しました[3]出典:ADM、「InnovafeedがUSに拡大:フランスのアグテック企業がDecaturに昆虫イノベーションセンターを開設」、ADMニュース、adm.com。このセグメントの契約は、一貫した純度とトレーサビリティ基準を提供できる生産者を優遇する可能性が高く、プレミアムペットフード需要が北米昆虫飼料市場を押し上げると同時に、認証済みオペレーターへの供給を集中させることを意味します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のタンパク質に対する昆虫ミールの価格プレミアム | -3.5% | 世界規模、米国のコモディティ飼料で最も深刻 | 短期(2年以内) |

| 種および成長段階の承認制限による対応可能需要の上限 | -2.8% | 米国およびカナダ | 中期(2~4年) |

| 消費前基質の制限および脱包装のボトルネック | -1.2% | 米国およびカナダ | 中期(2~4年) |

| 大型自動化施設に対する資本不足 | -1.5% | 北米全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のタンパク質に対する昆虫ミールの価格プレミアム

北米昆虫飼料市場における最大の商業的制約は、依然として従来のタンパク質に対する昆虫ミールの価格プレミアムです。2026年5月のUSDAデータでは大豆ミールが1メトリックトン当たり315~360USDであり、商業的に生産された昆虫ミールのコストを大幅に下回っていました。フィッシュミールのインフレは水産養殖における代替の根拠を改善しましたが、豚および家禽のバイヤーは通常、経済性のみで広範な昆虫ミール配合を正当化するような同等の価格ショックに直面していません。昆虫生産のコストカーブは、規模拡大、品種改良の進歩、自動化、および基質統合を通じて改善していますが、最近の後退はこの移行が依然として高コストで不均一であることを示しています。Darling Ingredientsは2026年2月に主にEnviroFlightおよびCTH天然ケーシング事業に関連する5,800万USDの事業再編・減損費用を報告しており、現在の経済性に対する圧力を浮き彫りにしました。より多くの生産者が有利な価格ウィンドウ中に複数年契約を締結するまで、北米昆虫飼料市場はコモディティグレードの配合における浸透が限定的であり続けるでしょう。

大型自動化施設に対する資本不足

資本の利用可能性は、北米昆虫飼料市場が産業規模の能力をどれだけ迅速に追加できるかに対する構造的な制限です。完全自動化された昆虫タンパク質プラントは大模な初期投資を必要とし、回収は安定した基質アクセス、信頼性の高い生産品質、および締結済みの引取契約に依存します。この地域全体での最近の操業停止やプロジェクト変更は、需要だけではプロジェクト実行を保証するには不十分であることを示しています。DarlingのEnviroFlight関連の事業再編費用と、Protixによる2026年4月のTyson Foods合弁施設計画の停止は、いずれも規模拡大に伴う資金調達と収益のハードルを浮き彫りにしました。商業的な根拠が魅力的な場合でも、貸し手や株式パートナーは、プラントが長期にわたって一貫して収益性を持って稼働できるという証拠を依然として必要としています。これは、北米昆虫飼料市場における能力成長が選択的にとどまる可能性が高く、資本は複数の収益源、強力なパートナー、および低コストの生産モデルを示すことができるオペレーターを優遇することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫タイプ別:BSFLが支配、ミールワームがプレミアム用途で台頭

アメリカミズアブ幼虫は2025年の北米昆虫飼料市場シェアの61.6%を占め、北米昆虫飼料市場において他のすべての昆虫タイプを明確にリードし続けました。その地位は、広範な基質汎用性、最も広い規制上のカバレッジ、および競合する種のほとんどよりも自動化生産システムへの適合性が高いことによって支えられています。AAFCOのT60.117承認により、BSFLはサーモン科魚類、家禽、豚、および成体コンパニオンアニマル用途へのアクセスを得て、米国とカナダの両方で商業的な展開を広げました。ミールワームは2026年から2031年にかけてCAGR 17.0%で成長する見込みであり、AAFCOの2024年1月の成犬フード向け承認によって新たな昆虫種のプレミアムコンパニオンアニマル経路が開かれたことが追い風となっています。

BSFLはまた、北米昆虫飼料産業においてより成熟した生産プロファイルの恩恵を受けており、バイヤーに供給の継続性に対するより大きな信頼を与えています。テキサスA&M AgriLifeは2026年1月に特許取得済みのBSFビレット技術を導入し、このシステムは20~30%の生産性向上と数週間から数ヶ月の常温幼虫保管を可能にすることを示しています。ミールワームは、その価値提案がBSFLとは異なり、大量の水産養殖量よりもプレミアムペット栄養と密接に結びついているため、依然として意味のある機会を持っています。コオロギとイエバエは規模が小さいままですが、親しみやすさ、嗜好性、または種固有のユースケースが北米昆虫飼料市場でのトライアル活動を支援する場合は関連性を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品形態別:昆虫ミールがリード、油がより速い成長層を追加

昆虫ミールは2025年の北米昆虫飼料市場規模の57.6%を占め、タンパク質濃縮物が北米昆虫飼料市場において最大の製品形態であり続けました。このリードは、より明確な規制上の地位、既存の飼料配合システムへの適合のしやすさ、および水産養殖と畜産用途にわたるより強固なエビデンスベースを反映しています。バイヤーはまた、昆虫ミールのアミノ酸プロファイルがメチオニンとリジンのバランスが重要な種固有の配合においてうまく機能できるため、昆虫ミールを評価しています。昆虫油は2031年までにCAGR 16.9%で最も急速に成長する製品形態であり、ラウリン酸が豊富なBSFL脂質への関心によって支えられており、現在は単純なカロリー代替以上の用途に使用されています。

乾燥全虫は、視覚的なシンプルさと直接給餌が重要な小規模ながら目に見える小売および専門チャネル、特に裏庭の家禽や一部のコンパニオンアニマルフォーマットで引き続き使用されています。その他のカテゴリーにはフラスとピューレが含まれており、施設がマルチアウトプット運営モデルに移行するにつれて、両者はより商業的に関連性を持つようになっています。EntosystemのDrummondvilleサイトとInnovafeedのDecaturの設計はいずれも、生産者がタンパク質、油、および土壌改良材を中心にプラントを構成していることを示しており、単一のアウトプットだけではありません。この転換は重要です。なぜなら、北米昆虫飼料産業はプラントレベルの収益性の基盤として、ミール量だけでなく製品形態の多様化をますます評価しているからです。

用途別:水産養殖が量を保持、ペットフードが価値成長を牽引

水産養殖は2025年の北米昆虫飼料市場規模の43.6%を占め、北米昆虫飼料市場において最大の用途となりました。そのリーダーシップは、規制上の支援、文書化されたフィッシュミール代替結果、および変動する海洋タンパク質コストへのエクスポージャーの組み合わせから来ています。Aquaculture Internationalの2025年の研究では、BSFLがトトアバのフィッシュミールの最大50%を成長性能を損なうことなく代替できることが示され、ニジマスやレッドドラムで既に行われている広範な研究に追加されました。ペットフードは2031年まで年率16.0%超で成長する見込みであり、北米のバイヤーが低アレルゲン性、単一タンパク質、およびトレーサブルな配合を引き続き好むため、最も急速に成長する用途となっています。

家禽飼料需要は拡大していますが、広範な配合率は依然として大豆ミールに対するより良い経済性に依存しています。豚は大豆が北米の豚の配合に深く組み込まれているため、さらに価感応度が高いですが、プレミアムまたはオーガニックシステムでの部分的な使用は引き続き発展しています。水産養殖の量とペットフードの価値成長の差は、北米昆虫飼料市場がトレーサビリティと原料差別化に対価を支払う用途へとシフトしていることを示唆しています。したがって、より強固な食品安全システムとより密接なブランド関係を持つ生産者は、バルク原料チャネルのみに販売する生産者よりも有利な立場にあります。

エンドユーザー別:飼料工場が規模を保持、統合型生産者がより速く加速

商業飼料工場は2025年需要の47.8%を占め、北米昆虫飼料市場において最大のエンドユーザーグループとなりました。その重要性は規模から来ており、生産者に大規模かつ継続的な引取への最も明確な経路を提供しています。同時に、統合型畜産業者は家禽および豚のオペレーターが従来のタンパク質価格変動へのエクスポージャーを低減する方法を模索するにつれて、2031年までにCAGR 13.0%で拡大する見込みです。この転換は重要です。なぜなら、統合型バイヤーは昆虫インプットを配合コストだけでなく、供給リスク、調達管理、および長期的な調達柔軟性においても評価することが多いからです。

水産養殖農場および孵化場は異なるパターンに従います。平均注文量は少ないですが、トライアルデータが強い場合には支払意欲が高くなる可能性があります。ペットフードメーカーも、特に独占性がプレミアム製品ポジショニングを支援できる場合に、散発的な原料購入からより深い戦略的パートナーシップへと移行しています。NRGene CanadaのMaxBSFの2025年11月の発表は、50~150%の成長加速と14日から7~8日に短縮された生産サイクルを示しており、遺伝学がこれらのバイヤーの供給応答性を改善できることを示しています。専門水産養殖オペレーターや裏庭の家禽バイヤーなどの小規模ユーザーは規模が限られていますが、北米昆虫飼料産業において重要な高マージンの販売先を提供し続けることができます。

地域分析

米国は2025年の北米昆虫飼料市場において76%の市場シェアで最大の国でした。そのリードは、国内の水産養殖とプレミアムペットフード需要の規模、およびAAFCOが原料の商業化を形成する承認経路の中心であり続けているという事実から来ています。米国の水産養殖飼料消費量は大幅に増加しており、昆虫原料サプライヤーにフィッシュミール代替のための意味のある国内基盤を与えています。米国の生産投資は、Chapul FarmsのノースダコタJamestown施設やEnviroFlightのケンタッキー拠点などのプロジェクトにも見られますが、この地域は2025年および2026年に実行の圧力も経験しています。

国境を越えた貿易は、米国の生産者が地域全体でその規模の優位性を拡大できる範囲を依然として制限しています。USDA APHISは2025年7月に、米国からカナダに出荷されるBSFL昆虫ミールはCFIA登録が必要であり、家禽およびサーモン科魚類の使用のみに承認されていると述べました。この要件は実質的な貿易障壁として機能し、カナダの地域生産が発展するための余地を保護しています。カナダは2031年までにCAGR 12.9%が見込まれる最も急速に成長する地域であり、北米昆虫飼料市場はカナダの政策支援と生産投資からますます恩恵を受けています。

カナダの成長は、新しい能力とより循環型経済の政策的枠組みによっても支えられています。Oberland Agriscience社は2024年11月にハリファックス近郊に10万8,000平方フィートの商業用BSFL施設を開設し、CFIAは2025年10月にそのBSFLフラスペレットを肥料および土壌改良材として承認しました。2026年4月に導入されたC-273法案は、2つ以上の管轄区域で既に承認された製品について90日以内の仮登録を許可することで市場投入までの時間をさらに短縮する可能性があります。メキシコおよび北米その他は現在規模が小さいですが、初期の民間投資、ミールワームおよびBSFLプロジェクト、ならびにフィッシュミール輸入が依然として高価な地域での代替品ニーズに支えられ、2031年まで着実に成長する見込みです。

競合環境

北米昆虫飼料市場は2025年も断片化した状態が続き、EnviroFlight、Enterra Feed Corporation、Innovafeed SAS、Protix B.V.、Entosystem Inc.が合わせて相当な合計シェアを保有していました。単一の生産者が北米の水産養殖または主流の商業飼料工場に対して地域全体の主要タンパク質ベンダーとして十分な供給深度を持つには至っていませんでした。この断片化は、セクターの若さと自動化能力を規模で確実に構築することの難しさの両方を反映しています。また、北米昆虫飼料市場には、規模だけでなく基質アクセス、品質、またはプレミアムポジショニングによってビジネスを獲得できる地域専門業者やニッチオペレーターの余地がまだあることを意味しています。

最近の出来事は、競合セットがプラント経済性と資本規律にどれほど影響を受けやすいかを示しています。Darling Ingredientsは2026年2月に主にEnviroFlightおよびCTH天然ケーシング事業に関連する5,800万USDの事業再編・減損費用を報告しました。Protixはまた、2026年4月にTyson Foods合弁施設の計画を停止し、米国パイプラインから将来のBSFL能力の主要な期待源を取り除きました。Innovafeedは2025年8月にDecaturのパイット操業を停止しましたが、同社はその後、この停止は閉鎖ではなく戦略的なものであり、ADMとの本格的な施設は依然として計画中であると述べました。これらの動向は、供給成長が需要ポテンシャルに追いついていないことを示しており、これが資本集約度の低い小規模オペレーターが北米昆虫飼料市場で依然として競争できる理由です。

最も強力なオペレーターは同じ競争モデルに収束しています。彼らは共同立地を通じて低コストの原料を求め、単一のアウトプットではなくタンパク質、油、フラスを中心にプラントを構築し、技術を使用して収率と取り扱いを改善しています。Entosystemの2024年10月の4,200万USDの資金調達ラウンドは拡大と第2の商業用BSFL施設を支援し、InnovafeedとADMは2024年4月にDecaturに北米昆虫イノベーションセンターを開設して研究と商業化の取り組みを深めました。技術の例も重要です。なぜなら、それらは将来のコストカーブを形成するからです。EnviroFlightでのEntocycleの光学投与トライアルは95%超の投与精度を達成し、テキサスA&MのBSFビレットシステムは20~30%の生産性向上を実現しています。これらの動きは総合して、北米昆虫飼料市場が現在の販売シェアだけでなく、プロセス管理、複数収益源、および確保された基質供給を耐久性のある運営モデルに組み合わせることができる企業によって定義されていることを示しています。

北米昆虫飼料産業リーダー

EnviroFlight (Darling Ingredients Inc.)

Enterra Feed Corporation

Innovafeed SAS

Protix B.V.

Entosystem Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:カナダはC-273法案を導入し、2つ以上の管轄区域で既に承認された昆虫原料について90日以内の飼料製品の仮登録を提案しました。この措置は、確立された生産者の商業市場参入を実質的に加速させる可能性があります。

- 2026年1月:テキサスA&M AgriLife研究所が特許取得済みのBSFビレット技術を導入し、20~30%の生産性向上と数週間から数ヶ月の常温幼虫保管を提供しました。北米全域のBSFL施設向けの商業ライセンスが進行中です。

- 2024年4月:InnovafeedがADMとのパートナーシップのもと、イリノイ州Decaturに北米昆虫イノベーションセンターを開設し、当時の米国をリードする昆虫原料研究プラットフォームを確立しました。

北米昆虫飼料市場レポートの調査範囲

昆虫飼料は、養殖昆虫から作られた動物栄養製品で構成されており、フィッシュミールや大豆ミールなどの従来の飼料原料の持続可能な代替品として機能します。これらの製品は、有機副産物で昆虫を飼育し、畜産および水産養殖での使用のために栄養豊富なアウトプットに加工することによって生産されます。

北米昆虫飼料市場レポートは、昆虫タイプ別(アメリカミズアブ、ミールワーム、その他)、製品形態別(昆虫ミール、昆虫油、その他)、用途別(水産養殖、家禽、その他)、エンドユーザー別(商業飼料工場、その他)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。市場予測は金額(USD)および数量(メトリックトン)で提供されています。

| アメリカミズアブ |

| ミールワーム |

| イエバエ |

| コオロギ |

| その他 |

| 昆虫ミール |

| 昆虫油 |

| 乾燥全虫 |

| その他 |

| 水産養殖 |

| 家禽 |

| 豚 |

| ペットフード |

| その他の動物飼料 |

| 商業飼料工場 |

| 統合型畜産業者 |

| 水産養殖農場および孵化場 |

| ペットフードメーカーおよびその他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 昆虫タイプ別 | アメリカミズアブ |

| ミールワーム | |

| イエバエ | |

| コオロギ | |

| その他 | |

| 製品形態別 | 昆虫ミール |

| 昆虫油 | |

| 乾燥全虫 | |

| その他 | |

| 用途別 | 水産養殖 |

| 家禽 | |

| 豚 | |

| ペットフード | |

| その他の動物飼料 | |

| エンドユーザー別 | 商業飼料工場 |

| 統合型畜産業者 | |

| 水産養殖農場および孵化場 | |

| ペットフードメーカーおよびその他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2031年まで北米昆虫飼料需要の成長を牽引しているものは何ですか?

成長は、米国およびカナダにおける規制承認、フィッシュミール価格のインフレ、より強固な水産養殖のユースケース、およびプレミアムペットフード需要によって支えられています。市場はCAGR 11.3%で成長する見込みです。

北米どの昆虫タイプが販売をリードしていますか?

アメリカミズアブ幼虫は、より広い規制承認、より優れた基質柔軟性、および強力な産業規模の生産準備態勢を持つため、2025年の価値の61.6%でこの地域をリードしています。

ペットフードが一部の畜産飼料用途よりも速く成長しているのはなぜですか?

ペットフードは年率16.0%超で成長しています。なぜなら、プレミアムバイヤーが低アレルゲン性および単一タンパク質の配合を求めており、成体コンパニオンアニマルフードにおける昆虫原料の規制承認が拡大しているからです。

水産養殖が依然として最大の用途である理由は何ですか?

水産養殖は2025年需要の43.6%を占めています。なぜなら、フィッシュミールの価格変動が高く、査読済みの研究が複数の養殖種において成長性能を損なうことなく部分的なフィッシュミール代替を支持しているからです。

家禽および豚でのより広い使用を妨げているものは何ですか?

最大の制限は、大豆ミールに対する昆虫ミールの価格プレミアム、種および成長段階にわたる未解決の承認ギャップ、および低コストでの自動化生産の規模拡大の難しさです。

この地域で最も強い近期成長見通しを持つ国はどこですか?

カナダは2031年までのCAGR 12.9%で最高の見込み成長率を持ち、規制の勢い、稼働能力の追加、および循環型飼料モデルへのより強力な支援によって助けられています。

最終更新日: