ヨーロッパ昆虫飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

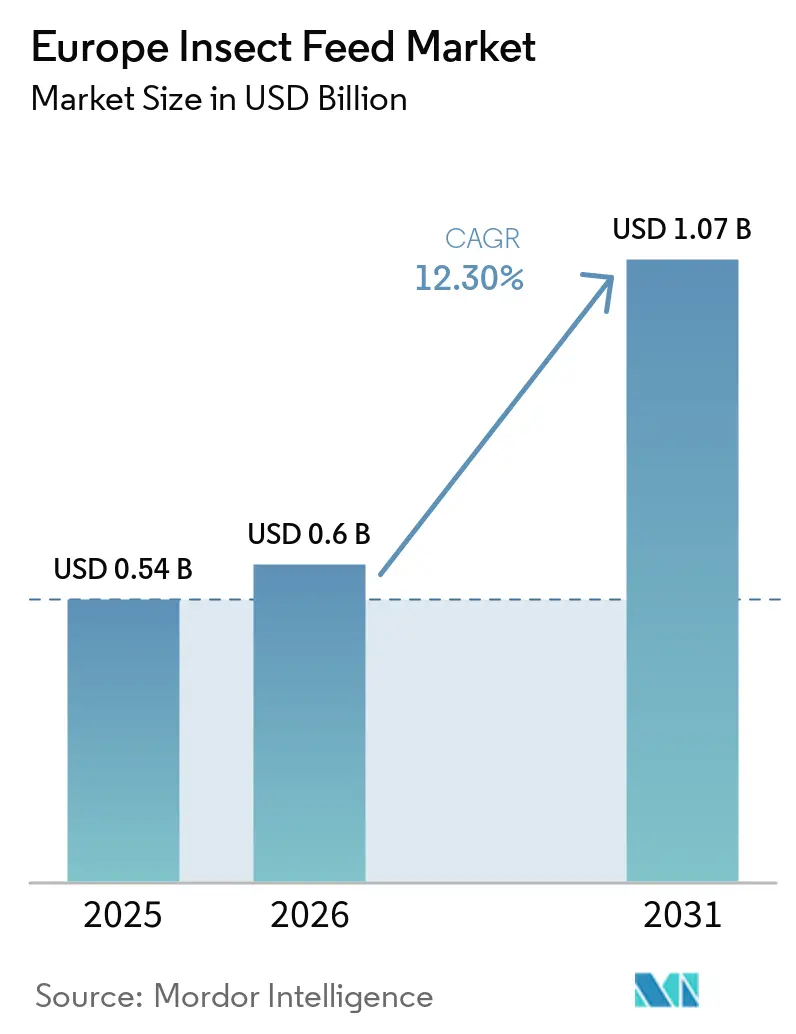

| 基準年の市場規模 (2025) | 0.54 十億米ドル |

| 市場規模 (2026) | 0.6 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 12.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ昆虫飼料市場分析

ヨーロッパ昆虫飼料市場は2025年に5億4,000万米ドルと評価され、2026年の6億米ドルから2031年には10億7,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR12.3%を記録する見込みです。同市場は、規制当局の承認、飼料安全保障への懸念、および持続可能性目標に牽引され、ニッチな代替タンパク質カテゴリーから地域飼料ミックスのより確立されたコンポーネントへと移行しつつあります。欧州連合(EU)の配合飼料セクターは大規模に運営されており、2025年の生産量は2億7,410万メートルトンに達しています。昆虫原料の配合割合がわずかに増加するだけでも、サプライヤーにとって大きな機会が生まれます。現在、昆虫原料はヨーロッパ飼料の総タンパク質トン数の0.2%未満を占めるにとどまっており、継続的な産業拡大にもかかわらず市場浸透が初期段階にあることを示しています[1]出典:FEFAC、「飼料と食品2024年」、FEFAC、fefac.eu。この低い基盤が、収益性の課題が続く中でも、生者が能力構築、業務モデルの改善、および引き取りパートナーシップの形成に注力している理由を説明しています。さらに、飼料バイヤーが輸入タンパク質への依存を低減し、バリューチェーン全体のスコープ3報告目標を支援する原料を求めるようになっており、調達慣行の変化から市場が恩恵を受けています。

主要レポートのポイント

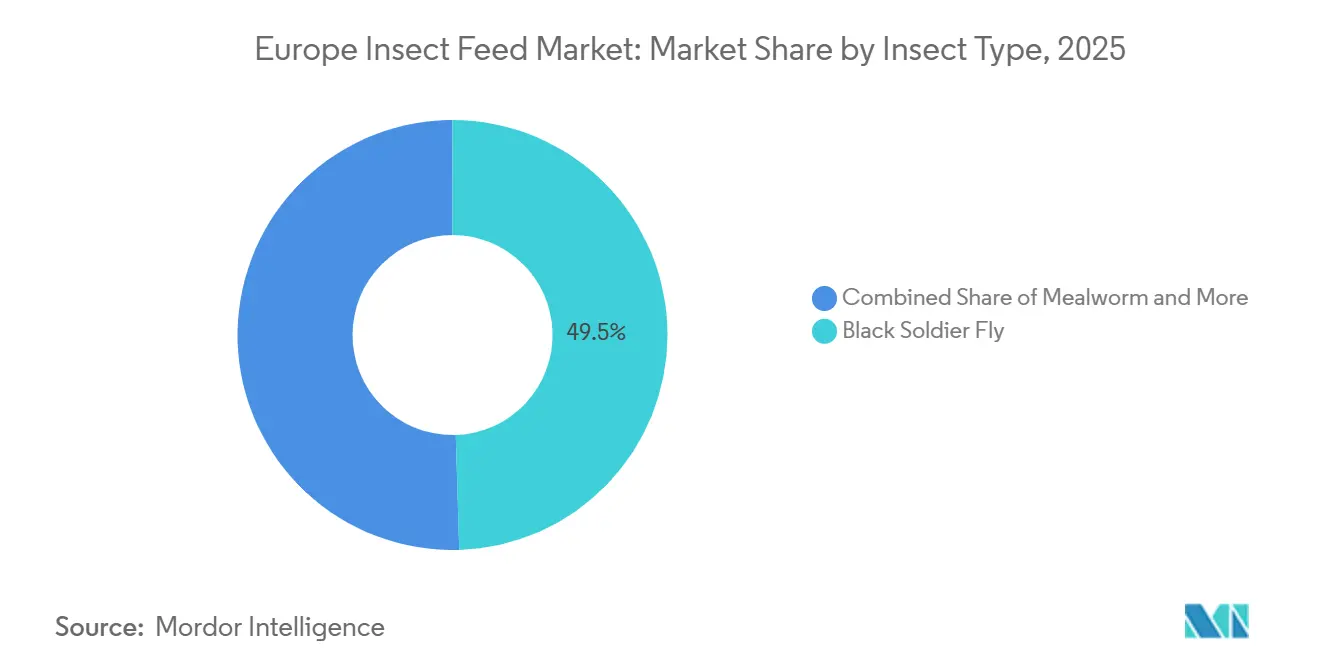

- 昆虫種別では、アメリカミズアブが2025年のヨーロッパ昆虫飼料市場シェアの49.5%を占め、ミールワームは2031年にかけてCAGR13.6%で拡大する見込みです。

- 製品形態別では、昆虫ミールが2025年のヨーロッパ昆虫飼料市場規模の58.0%を占め、昆虫油は2031年にかけてCAGR14.4%と最も高い成長率を記録する見込みです。

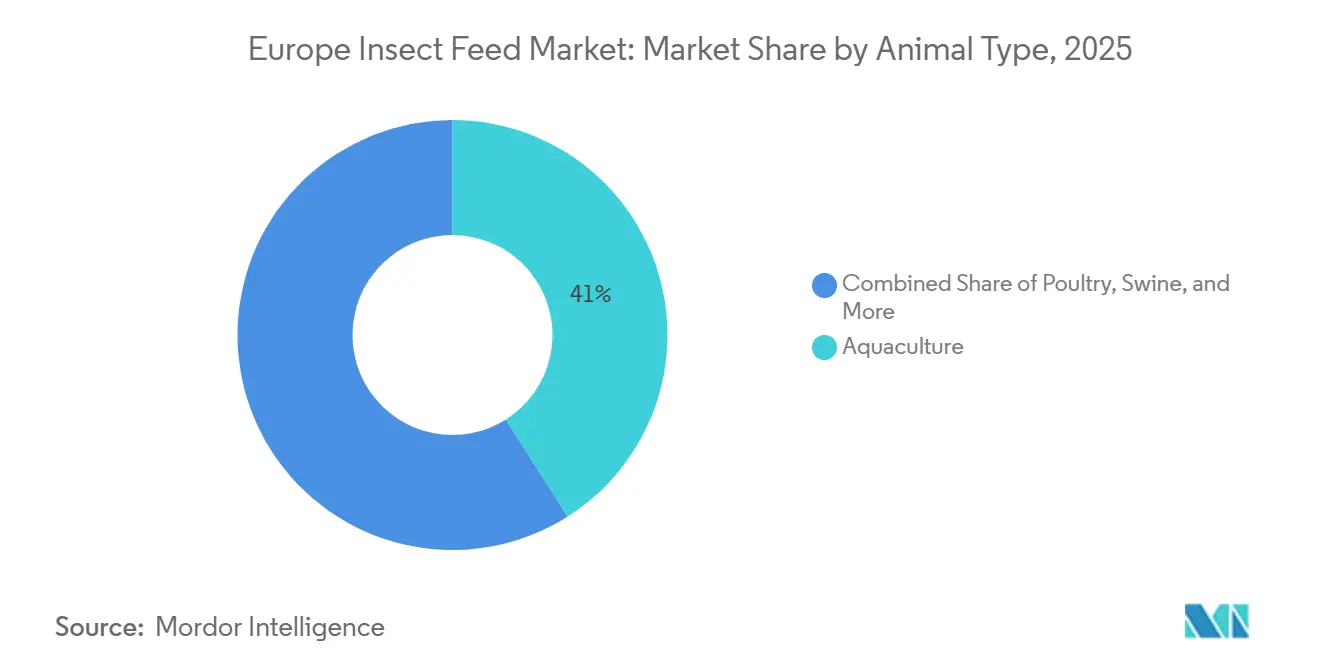

- 動物種別では、水産養殖が2025年のヨーロッパ昆虫飼料市場の41.0%を占め、ペットセグメントは2031年にかけてCAGR14.8%で拡大しています。

- エンドユーザー別では、商業飼料工場が2025年のヨーロッパ昆虫飼料市場の44.0%を占め、統合型畜産生産者は2031年にかけてCAGR13.4%で成長する見込みです。

- 地域別では、フランスが2025年の収益の24.0%でトップとなり、ポーランドは2031年にかけてCAGR14.2%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ昆虫飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUの飼料認可が昆虫タンパク質の対象需要を拡大 | +2.2% | EU全域、特にフランス、オランダ、ドイツで顕著 | 短期(2年以内) |

| 水産養殖飼料が魚粉および魚油の代替を求める | +2.0% | ノルウェー、デンマーク、オランダ、フランス、英国 | 中期(2~4年) |

| 循環型飼料調達とスコープ3削減目標が採用を支援 | +1.5% | EU全域、フランス、ドイツ、オランダが主導 | 中期(2~4年) |

| ペットフードのプレミアム化が新規昆虫原料の需要を押し上げる | +1.2% | ドイツ、フランス、英国、オランダ | 短期(2年以内) |

| 副産物および廃熱との共同立地が工場経済性を改善 | +1.0% | フランス、オランダ、フィンランド、スペイン | 長期(4年以上) |

| 機能性脂質、キチン、生理活性画分が価値獲得を拡大 | +0.7% | EU全域、ドイツとオランダで早期牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの飼料認可が昆虫タンパク質の対象需要を拡大

ヨーロッパ昆虫飼料市場は、過去数年間にわたるEU飼料規則の段階的拡大から直接的な恩恵を受けています。規則(EU)2017/893は最初に水産養殖飼料における昆虫由来動物性タンパク質の使用を認め、2021年の改正によりその許可が豚および家禽にも拡大され、商業利用に向けてより大きな畜産カテゴリーが開放されました。2024年の規制上の明確化により、生きた昆虫が豚、家禽、水産養殖の飼料原料として使用できることが確認され、小規模事業者にとって完全な動物性加工タンパク質(PAP)生産よりも低い処理ルートが提供されました[2]出典:N. Meijer、R.A. Safitri、W. Tao、E.F. Hoek-Van den Hil、「レビュー、食用昆虫生産・安全問題に関する欧州連合の法律および規制枠組み」、Animal、doi.org。各認可により、水産養殖、家禽、豚、ペットフードにわたる生産者の顧客基盤が拡大し、産業規模の拡大がより商業的に合理的なものとなっています。ヨーロッパ昆虫飼料市場はまた、2025年に食品・飼料用昆虫国際プラットフォーム(IPIFF)の優良衛生指針が正式採用されたことによっても支援されており、これによりトレーサビリティが向上し、初めてこのカテゴリーに参入する飼料工場の調達上の懸念が軽減されています。反芻動物の継続的な除外により成長は依然として制限されていますが、単胃動物および水産養殖カテゴリーはすでにヨーロッパ昆虫飼料市場における短期的な規模拡大の最も明確なルートを示しています。

水産養殖飼料が魚粉および魚油の代替を求める

水産養殖は、魚粉の供給が制約される一方で水産養殖飼料の需要が増加し続けているため、ヨーロッパ昆虫飼料市場における最も強力な需要の柱の一つであり続けています。EUの水産食品自給率は2023年に38.1%まで低下し、同地域は消費する飼料タンパク質の大部分を入しており、供給安全保障と持続可能性の両面で懸念が高まっています[3]出典:食品・飼料用昆虫国際プラットフォーム、「EUの昆虫産業にとってポジティブで力強いシグナル」、IPIFF、ipiff.org。ニジマス、タイセイヨウサケ、ヨーロッパスズキ、トトアバなどの魚種における研究では、配合が適切に管理されれば、昆虫ミールが成長、消化率、製品品質を損なうことなく魚粉の相当部分を代替できることが示されています。ノルウェーは特に重要であり、サーモン養殖は飼料関連の排出量が高いため、昆虫原料はタンパク質代替としてだけでなく、既存の飼料システム内での炭素削減ツールとしても関連性を持っています。したがって、ヨーロッパ昆虫飼料市場は水産養殖における性能検証と政策的圧力の両方から支援を受けています。この組み合わせは、業界団体が今後数年間にわたって水産飼料における正式な配合目標の設定を推進するにつれて、より重要性を増すことになります。

ペットフードのプレミアム化が新規昆虫原料の需要を押し上げる

ペットフードは、より大規模な畜産用途がまだ発展途上にある中で、ヨーロッパ昆虫飼料市場に重要なマージン支援チャネルを提供しています。ヨーロッパのペットフードブランドは、低アレルゲン性、モノプロテイン、および持続可能性を重視した処方に昆虫タンパク質を導入しており、このカテゴリーは実験的な発売段階を超えて進化しています。欧州ペットフード産業連盟(FEDIAF)は、2025年に調査したヨーロッパのペットオーナーが昆虫を与えた動物に対して70%の受容率を示したと報告しており、同レビューではヨーロッパの昆虫生産の半数以上がすでにペットフード向けに向けられていることが示されました[4]出典:欧州ペットフード産業連盟、「ペットフードにおける昆虫由来原料」、FEDIAF、europeanpetfood.org。2025年に発表された研究では、アメリカミズアブタンパク質が犬や猫においてプレミアム鶏肉ミールに近い消化率を達成できることも示されており、これは広範な使用を遅らせていた主要な技術的障壁の一つに対処するものです。ヨーロッパ昆虫飼料市場がここで恩恵を受けるのは、プレミアムペットフードのバイヤーが、コモディティ畜産飼料のバイヤーよりも新規原料の価格設定を受け入れやすいためです。これにより、ペットフードは生産者が飼料工場のより広範な採用に必要な価格水準に向けて取り組む間、固定費を吸収するのに役立つ早期収益基盤となっています。

機能性脂質、キチン、生理活性画分が価値獲得を拡大

ヨーロッパ昆虫飼料市場はもはやタンパク質ミールのみを中心としていません。生産者は、昆虫油、フラス、加水分解物、その他の機能性画分を中心としたポートフォリオを構築するようになっており、これらの製品はより高い価値を持ち、工場全体の経済性を改善できるためです。アメリカミズアブ油は特に関連性が高く、そのラウリン酸含有量の高さから単胃動物およびペットフード処方において注目を集めています。企業はまた、各メートルトンのバイオマスからより多くの収益を獲得するための広範な戦略の一環として、キチンおよびその他の生理活性成分にも注目しています。2024年のHiluciaなどのブランド原料プラットフォームの立ち上げは、サプライヤーがバルク出力から差別化された製品ファミリーへの移行を試みていることを示しています[5]出典:Innovafeed、「InnovafeedによるHilucia、Hermetia Illucensのパワーを解き放つ新ブランド」、Innovafeed、innovafeed.com。長期的には、これによりヨーロッパ昆虫飼料市場が魚粉および大豆ミールとの直接的な価格競争のみへの依存度を低下させることができるでしょう。また、タンパク質が価値方程式の一部に過ぎない、より強靭なビジネスモデルを支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生産コストが既存のタンパク質代替品を上回り続けている | -1.5% | EU全域、北欧および東欧でより強い圧力 | 中期(2~4年) |

| EU承認の飼料原料リストが基質の柔軟性を制約 | -1.2% | EU全域、複数の加盟国が優先課題として提起 | 中期(2~4年) |

| 規模拡大失敗後のリスク再評価が資金調達アクセスを制限 | -0.8% | フランス、ドイツ、ベネルクス | 短期(2年以内) |

| 需要がプレミアム用途に集中している | -0.5% | EU全域、水産養殖およびプレミアムペットフード市場で最初に緩和 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

需要がプレミアム用途に集中している

需要の集中は、ヨーロッパ昆虫飼料市場を形成する主要な抑制要因の一つです。実際には、最も強い採用は広範な家禽・豚用処方よりも、水産養殖スターター飼料、サーモン科魚類用飼料、プレミアムペットフード、その他の高付加価値チャネルに依然として集中しています。家禽と豚を合わせるとヨーロッパの配合飼料トン数の大部分を占めますが、これらの用途では大豆ミールとのより厳しい価格同等性が求められており、このカテゴリーはまだそれを提供できていません。社会経済的研究でも、大幅な規模拡大の下でも主流の経済性は依然として厳しいことが示唆されており、広範な浸透は急激というよりも段階的になる可能性が高いことを意味しています。この集中は、プレミアムチャネルが処方サイクルの変化やブランドポジショニングの転換の影響を受けやすいため重要です。したがって、ヨーロッパ昆虫飼料市場は、選択的採用から真の大量市場への参入に移行る前に、コスト削減と産業的信頼性の継続的な進展が必要です。

EU承認の飼料原料リストが基質の柔軟性を制約

飼料原料規制は、ヨーロッパ昆虫飼料市場に重大な課題をもたらしています。EU規制は昆虫生産を農場動物活動として分類し、特定の基質の使用を制限し、経済的実行可能性を高める可能性のある低コストの廃棄物流を除外しています。その結果、多くの生産者はコスト面で従来の飼料原料と競合する認定植物性基質の使用を余儀なくされています。この問題は欧州議会でも取り上げられており、政策立案者は少なくともペットフードチェーンやパイロットプロジェクトに対して、より柔軟な基質規則の可能性について議論しています。しかし、いかなる変更も欧州食品安全機関(EFSA)による審査と承認が必要であり、長期にわたる規則制定プロセスにつながります。この遅延は重大であり、ヨーロッパ昆虫飼料市場は次の完全な投資サイクルの後ではなく、現在の規模拡大段階においてコスト軽減を必要としています。これらの規制が改正されるまで、ヨーロッパの生産者はより柔軟な基質政策の下で運営する競合他社と比較して適応力が低い状態が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:アメリカミズアブが量をリード、ミールワームがプレミアム分野で存在感を高める

アメリカミズアブは2025年のヨーロッパ昆虫飼料市場の49.5%を占め、その拡張性、栄養上の利点、および処理の柔軟性によって牽引されています。これらの幼虫は、効率的な飼料転換、使用可能なタンパク質および油画分の生産、および産業副産物調達モデルとの適合性から高く評価されています。その結果、ヨーロッパ昆虫飼料市場は大規模商業化の主要プラットフォームとしてアメリカミズアブ幼虫を主に採用しています。研究によりこのトレンドがさらに検証されており、アメリカミズアブミールが成長性能に悪影響を与えることなく肉食性魚種の魚粉の相当部分を効果的に代替できることが示されています。

アメリカミズアブはまた、生産者が単一のバイオマス流からミール、油、肥料を抽出できるため、現在のヨーロッパの工場経済性とも良好に適合しています。これにより収益ポテンシャルが高まり、生産者は飼料および関連市場にわたって製品ミックスを調整できます。一方、ミールワームは急速に注目を集めており、2031年にかけてCAGR13.6%が見込まれています。ミールワームは特に、大規模生産よりも消化率と低アレルゲン性が優先されるプレミアムペットフードやその他の特殊用途において魅力的です。2025年1月のEUによる紫外線処理ミールワームパウダーの認可により、処理機会がさらに拡大し、ミールワーム生産における施設共有が促進されました。イエバエやコオロギなどの他の昆虫種は現在、ヨーロッパ昆虫飼料市場内でより小さなニッチを占めており、大規模産業利用よりも特定の飼料用途に対応しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品形態別:昆虫ミールが主導、昆虫油が最速成長

昆虫ミールは2025年のヨーロッパ昆虫飼料市場の58.0%を占め、この段階における中核的な商業製品となっています。その優位性は、タンパク質濃度と消化率が主要な購買要因となる水産飼料および配合飼料処方への直接的な適用可能性に起因しています。市場は引き続き昆虫ミールに依存しており、これは既存の飼料処方における既存のタンパク質源に対する最も直接的な代替品です。技術データもその役割を裏付けており、昆虫ミールは優れた消化率とアミノ酸プロファイルを示しており、特殊処方への適合性が高まっています。その結果、製品ポートフォリオ全体が多様化する中でも、昆虫ミールは最も広く利用される製品であり続けています。

昆虫油は市場において最も成長の速い製品形態であり、2026年から2031年にかけてCAGR14.4%が見込まれています。この成長は、特にラウリン酸含有量と抗菌特性を理由としたペットフードおよび単胃動物飼料におけるアメリカミズアブ油の需要増加によって牽引されています。乾燥昆虫全体は小さなセグメントですが、主にトリーツ、エキゾチックアニマル、ニッチな特殊用途に使用されています。ピューレや加水分解物などの他の製品形態も、機能的なフォーマットがますます重視されるウェットペットフードや水産養殖スターター飼料用途を中心に注目を集めています。ヨーロッパ昆虫飼料産業は、コモディティタンパク質販売に関連するコスト制約を軽減するために、油や特殊フォーマットなどの高マージン製品へとシフトしています。HiProMineやNasekomo などの企業は、製品戦略がヨーロッパ昆虫飼料市場において規模戦略と同様に重要になりつつあることを示しています。

動物種別:水産養殖がリード、ペットが最速成長

水産養殖は2025年のヨーロッパ昆虫飼料市場シェアの41.0%を占め、規制承認の歴史と魚類飼料における使用を支持する強力な栄養学的エビデンスを反映しています。これは欧州連合の昆虫由来動物性加工タンパク質認可の下で承認された最初の主要飼料カテゴリーであり、最も商業的に検証されたアプリケーションであり続けています。ヨーロッパ昆虫飼料市場は、魚粉代替が広範に研究されているサーモン科魚類やその他の魚種を中心に初期収益基盤の多くを確立しています。業界および科学的情報源は、適切な処方条件下での魚類飼料への昆虫配合を支持する数百の研究を引用しています。

ペットセグメントは最も成長の速いアプリケーションであり、2031年にかけてCAGR14.8%が見込まれています。この成長は、昆虫ブランド製品の拡大、小売業者の強力なサポート、およびアメリカミズアブタンパク質が食物有害反応の管理に役立つことを示す臨床的エビデンスによって牽引されています。家禽と豚は依然として重要な中期的ターゲットですが、これらのセグメントでの用は飼料工場における高い価格感度と保守的な慣行により遅れています。その他の動物飼料用途は、処方者が自信を深め、より多くの原料フォーマットが利用可能になるにつれて、より小さな基盤から徐々に拡大しています。その結果、ヨーロッパ昆虫飼料市場は予測期間を通じて規模のために水産養殖に、成長の勢いのためにペットフードに依存すると予測されています。この組み合わせは、市場全体の能力計画、顧客ターゲティング、および製品開発戦略を形成する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:飼料工場が量を保持、畜産統合業者が成長をリード

商業飼料工場は2025年のヨーロッパ昆虫飼料市場の44.0%を占めており、これは地域飼料システムにおいて購買決定が集中している場所を反映しています。大規模工場は規制上の受け入れ、原料テスト、および下流の流通が一体となる地点に位置しているため、その調達行動が広範な採用ペースを形成します。欧州飼料製造業者連盟(FEFAC)もまた、認可後のオランダの配合飼料における実際の採用は限定的であったと指摘しており、法的アクセスと商業的組み込みの違いを示しています。ヨーロッパ昆虫飼料市場は、使用が主流のレシピにさらに広がる前に、価格設定、供給の一貫性、および認証に対するより広範な工場の信頼が必要です。そのため、既存の飼料会社とのパートナーシップが現在の拡大計画にとって非常に重要です。

統合型畜産生産者は最も成長の速いエンドユーザーグループであり、2031年にかけてCAGR13.4%が予測されています。その勢いは、農場や副産物源に近い昆虫バイオマス生産を可能にする分散型またはフランチャイズ型の飼育モデルから生まれています。FarmInsectやNasekomo などの企業は、市場環境が厳しくなる前にモジュール型および分散型生産アプローチを推進することでこのルートを定義するのに貢献しました。水産養殖農場や孵化場も、特に直接引き取り関係が従来の飼料工場チャネルを迂回する場合に、独自の成長するエンドユーザーグループを形成しています。ペットフードメーカーや特殊バイヤーがセグメント構造を完成させており、差別化された原料フォーマットをより迅速に吸収できるため依然として重要です。これらのエンドユーザー全体にわたって、ヨーロッパ昆虫飼料市場は採用が単一のルートをたどるのではなく、業務モデル、対象魚種・動物種、および循環的価値を獲得する能力によって異なることを示しています。

地域分析

フランスは2025年の収益の24.0%を占め、ヨーロッパ昆虫飼料市場において最大の市場となっています。この地位は、フランスの早期の規制関与、確立された生産基盤、およびInnovafeedやAgronutrisなどの大企業の存在と結びついています。ヨーロッパ昆虫飼料市場がフランスでより速く発展したのは、地域の生産能力、産業パートナーシップ、および政策的可視性が他の多くの国よりも早く整ったためです。ドイツもまた、その大規模な配合飼料基盤と近隣サプライヤーの下流需要センターとしての役割から重要な市場であり続けています。ポーランドは2026年から2031年にかけてCAGR14.2%で成長する見込みであり、採用はコモディティ畜産飼料よりも水産養殖とプレミアムペットフードが主導しています。

北欧は、主にノルウェー、デンマーク、およびより広範なサーモン飼料エコシステムによって牽引され、強い成長が見込まれています。ノルウェーは大規模なサーモン水産養殖産業を持ち、昆虫タンパク質と昆虫油の両方に対する集中的な需要を生み出しているため、重要な役割を果たしています。この地域では、パートナーシップと新たな生産施設に支援された、この需要に沿った供給開発が見られます。南欧もまた、スペインにおける生産能力の増加とイタリアにおける確立された水産養殖基盤に支援され、着実な拡大が見込まれています。スペインは主要なハブとして台頭しており、進行中のプロジェクトが水産飼料とペットフード市場の両方を供給する地域の能力を強化しています。

中央・東欧は最も成長の速い地域クラスターを代表しており、ポーランドが主要市場として際立っています。この地域の成長は、比較的低い生産コスト、拡大する産業昆虫能力、および西欧の主要飼料需要センターへの近接性によって支援されています。生産施設への投資と拡大計画が、ヨーロッパ昆虫飼料市場における地域の戦略的重要性を強化しています。地域内の他の国々はまだ採用の初期段階にありますが、流通ネットワークの改善とバイオエコノミーへの支援が市場開発を促進しています。ヨーロッパのその他の地域は、特にプレミアムペットフードセグメントと地域化された供給イニシアチブにおけるニッチ需要を通じて貢献しており、一部の市場では統合された昆虫ベースのバリューチェーンを徐々に構築しています。

競合環境

2025年、ヨーロッパ昆虫飼料市場は中程度の集中度を示しており、InnovaFeed SAS、Protix B.V.、Agronutris、HiProMine S.A.、Tebrioなどの主要プレイヤーが市場収益の相当なシェアを集合的に保持していました。これらの企業はリーダーシップを示していますが、競合環境は事業規模の拡大、資金調達条件の変化、および優れた実行能力を持つオペレーターへのバイヤーの選好などの要因により、依然として動的です。市場は規模と業務規律の両方が重要な中間段階にあります。大企業は規模を活用して顧客の信頼を構築しますが、新興プレイヤーは収率の改善、エネルギー消費の削減、または高付加価値製品ラインへの注力によって競争力を維持しています。このバランスにより、主要プレイヤーが測定可能な優位性を維持しながらも、市場は変化に対してオープンな状態を保っています。

場における顕著な戦略の一つは産業共同立地です。例えば、2024年にInnovafeedのフランスにおけるモデルは、昆虫生産を近隣の産業投入物および廃熱と統合しました。同様に、nextProteinは2025年にヨーロッパのバリューチェーンに貢献するチュニジア施設への新たな資金調達に支援された差別化されたプラットフォームを通じて能力を拡大しました。別のアプローチとして、Innovafeedの2025年のBioMarおよびAuchanとのコラボレーション、およびVolareのSkrettingとの引き取り契約に見られるような直接的な下流パートナーシップがあります。これらの多様なアプローチは、ビジネスモデルの選択が設置済み生産能力と同様に競争に影響を与えていることを示しています。

技術的進歩と規制遵守は、ヨーロッパ昆虫飼料市場における主要な競争上の差別化要因として台頭しています。企業は効率性、拡張性、製品の一貫性を向上させるために自動化、人工知能(AI)、先進的な育種技術、および生産最適化への投資を増やしており、原料生産を超えた技術主導のビジネスモデルも模索しています。同時に、飼料安全基準、品質認証、および規制要件への準拠が、大規模な商業バイヤーへのアクセスを確保し市場リーチを拡大するためにますます重要になっています。その結果、強力な技術能力、産業規模の運営、および堅牢な品質管理システムを持つ生産者が競争上の優位性を獲得しています。全体として、ヨーロッパ昆虫飼料市場は段階的に統合が進むと予測されています。しかし、競争は依然としてオープンであり、新規参入者、能力拡大、および市場ポジショニングのさらなる変化の機会があります。

ヨーロッパ昆虫飼料産業のリーダー

InnovaFeed SAS

Protix B.V.

Agronutris

HiProMine S.A.

Tebrio(Tebrio Group S.L.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:InnovaFeed SAS、BioMar、フランスの小売業者Auchanが三者パートナーシップを発表し、InnovafeedのアメリカミズアブミールをBioMarエクアドルの商業エビ飼料に統合し、この飼料で育てられたエビをAuchanの責任ある調達ラインに登場させることとなり、昆虫を与えた魚介類が商業規模でヨーロッパの小売棚に並ぶ初めての事例となりました。この動向は下流市場の検証を強化し、ヨーロッパにおける昆虫ベースの飼料原料への需要を支援しました。

- 2025年1月:Tebrioがスペインのサラマンカにタンパク質、脂質、バイオ肥料を生産する大規模昆虫農場の起工式を行い、地域の生産能力を大幅に強化し、主要な供給ハブとしてのヨーロッパの地位を支援しました。

- 2024年7月:InnovaFeed SASがフランスのネスルにある産業サイトの大規模拡張を完了し、生産能力を大幅に増加させました。これにより大規模な産業化が強化され、ヨーロッパの飼料市場への供給信頼性が向上しました。

ヨーロッパ昆虫飼料市場レポートの範囲

昆虫飼料は、養殖昆虫から作られた動物栄養製品で構成されており、魚粉や大豆ミールなどの従来の飼料原料の持続可能な代替品として機能します。これらの製品は、有機副産物で昆虫を飼育し、畜産および水産養殖での使用のために栄養豊富な出力物に加工することで生産されます。

ヨーロッパ昆虫飼料市場は、昆虫種別(アメリカミズアブ、ミールワーム、イエバエ、その他)、製品形態別(タンパク質ミール、乾燥幼虫全体、昆虫油、フラス肥料)、動物種別(水産養殖、家禽、豚、反芻動物、ペット)、エンドユーザー別(商業飼料工場、統合型畜産生産者、小規模農家・農場内システム)、地域別(ドイツ、フランス、英国、オランダ、スペイン、イタリア、ポーランド、ロシア、その他のヨーロッパ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| アメリカミズアブ |

| ミールワーム |

| イエバエ |

| その他 |

| タンパク質ミール |

| 乾燥幼虫全体 |

| 昆虫油 |

| フラス肥料 |

| 水産養殖 |

| 家禽 |

| 豚 |

| 反芻動物 |

| ペット |

| 商業飼料工場 |

| 統合型畜産生産者 |

| 小規模農家・農場内システム |

| ドイツ |

| フランス |

| 英国 |

| オランダ |

| スペイン |

| イタリア |

| ポーランド |

| ロシア |

| その他のヨーロッパ |

| 昆虫種別 | アメリカミズアブ |

| ミールワーム | |

| イエバエ | |

| その他 | |

| 製品形態別 | タンパク質ミール |

| 乾燥幼虫全体 | |

| 昆虫油 | |

| フラス肥料 | |

| 動物種別 | 水産養殖 |

| 家禽 | |

| 豚 | |

| 反芻動物 | |

| ペット | |

| エンドユーザー別 | 商業飼料工場 |

| 統合型畜産生産者 | |

| 小規模農家・農場内システム | |

| 地域別 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| スペイン | |

| イタリア | |

| ポーランド | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパにおける昆虫ベースの飼料原料への需要を牽引しているものは何ですか?

成長は、EUの飼料認可、タンパク質調達の多様化への圧力、魚粉代替に対する水産養殖の需要、およびプレミアムペットフードの採用によって支援されています。

2031年までにヨーロッパ昆虫飼料市場はどのくらいの規模になりますか?

ヨーロッパ昆虫飼料市場は、2026年の6億米ドルから12.30%のCAGRで成長し、2031年までに10億7,000万米ドルに達すると予測されています。

飼料処方における商業利用をリードしている昆虫種はどれですか?

アメリカミズアブは2025年の収益の49.5%をリードしており、有利な飼料転換、拡張可能な生産、およびミールと油の用途にわたる広範な適合性を兼ね備えているためです。

なぜ水産養殖がヨーロッパにおける昆虫飼料の最大の用途となっているのですか?

水産養殖は2025年の収益の41.0%を占めており、魚類飼料に対するEUの承認が早期に行われ、水産飼料への昆虫ミール配合を支持する大量の研究がすでに存在するためです。

2031年にかけて最も成長の速い動物種はどれですか?

ペットセグメントは、ブランドが昆虫原料に基づく低アレルゲン性および持続可能性重視のラインを拡大するにつれて、2031年にかけてCAGR14.8%で成長すると予測されています。

最終更新日: