南米養豚飼料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.5 十億米ドル |

| 市場規模 (2026) | 13.11 十億米ドル |

| 市場規模 (2031) | 16.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米養豚飼料市場分析

2026年の南米養豚飼料市場規模は130億1,100万米ドルと推定され、2025年の125億米ドルから成長し、2031年には165億9,000万米ドルに達する見込みで、2026年から2031年にかけて4.84%のCAGRで成長します。最近の力強さは、堅調な豚肉生産の成長を反映しており、国内のタンパク質需要の変化と、アフリカ豚熱の混乱から回復しているアジア向けを中心とした持続的な輸出機会に支えられています。ブラジルの統合型生産者は、海外契約に対応するために生産規模を拡大し続けており、アルゼンチンの豚肉中心の食生活への移行は、牛肉価格の継続的な上昇の中で飼料購入を加速させています。為替レートの変動により原料コストの変動が生じていますが、精密栄養学およびサプライチェーン分析への技術投資により、メーカーは収益性を守ることができています。通貨換算、税制改革の恩恵、および収穫見通しの改善が相まって、南米養豚飼料市場における長期的な競争力を強化する飼料工場のアップグレードへの資本予算が拡大しています。

レポートの主要ポイント

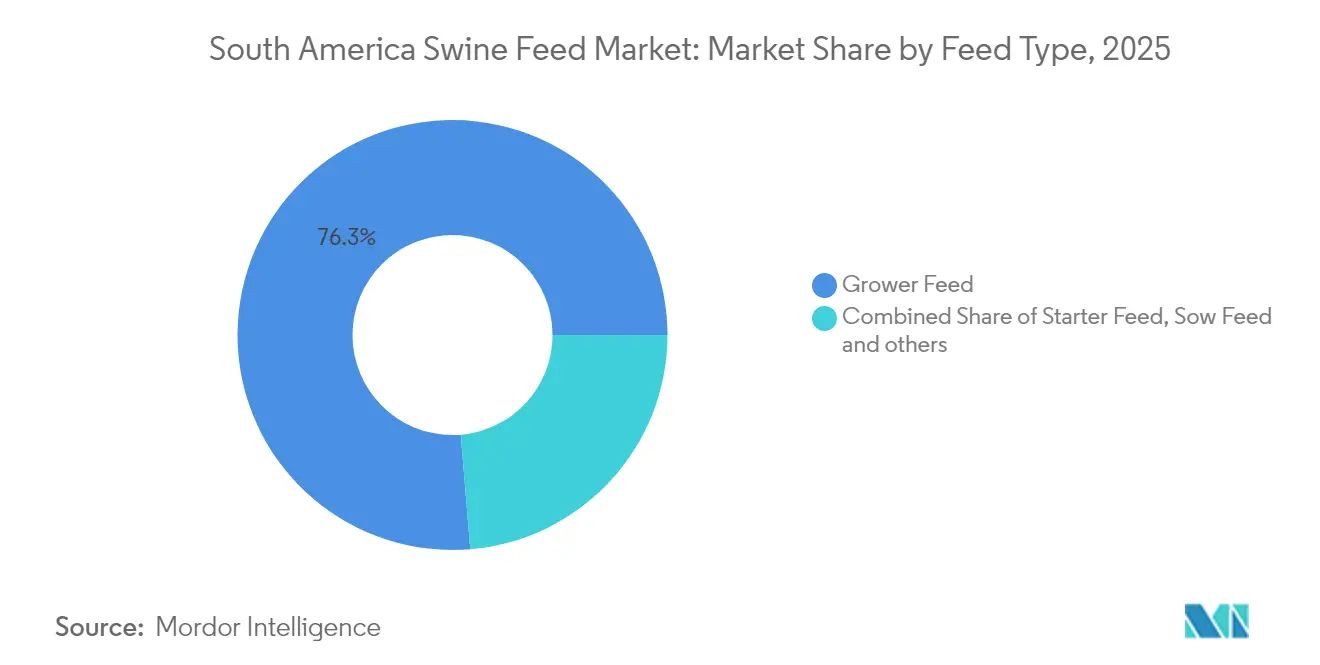

- 飼料タイプ別では、グロワー飼料が2025年に76.32%の市場シェアで首位を占め、スターター飼料は2026年から2031年にかけて6.56%のCAGRで成長し、生育初期のパフォーマンス最適化への関心の高まりを反映しています。

- 国別では、ブラジルが2025年の南米養豚飼料市場において57.55%を維持し、その優位な豚肉生産能力と輸出志向の飼料産業によって牽引されています。アルゼンチンは予測期間中に6.05%のCAGRで最も速く成長する市場として台頭し、経済的圧力により牛肉離れが進んでいます。

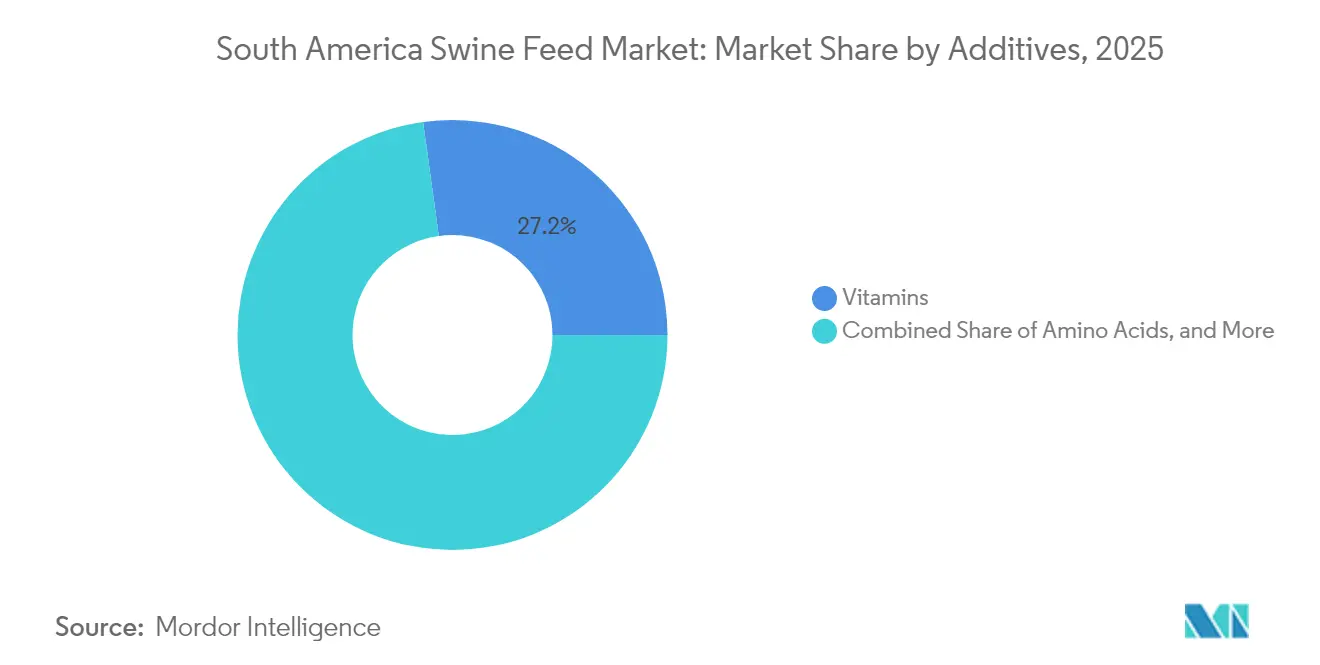

- 添加物別では、ビタミンが2025年に27.62%の市場シェアを保有し、免疫強化栄養に対する需要の増加に支えられています。プロバイオティクスおよびプレバイオティクスは2026年から2031年にかけて7.18%のCAGRで成長すると推定され、メーカーがプレミアム製品の差別化と輸出競争力に注力しています。

- 企業別では、Cargill、ADM、SHV Holdingsが2024年の南米養豚飼料市場において合わせて相当のシェアを支配しており、業界の中程度の集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米養豚飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラジルにおける輸出志向型豚肉生産の拡大 | 1.20% | ブラジル、アルゼンチンおよびチリへの波及効果あり | 中期(2年~4年) |

| 抗生物質代替品(プロバイオティクス、有機酸)の採用 | 0.80% | 世界全体、ブラジルおよびチリでの早期採用 | 長期(4年以上) |

| 2024年収穫回復後のトウモロコシおよび大豆投入コストの低下 | 0.60% | 南米中核地域、特にブラジルおよびアルゼンチン | 短期(2年以内) |

| 飼料製造に対する政府の税制改革インセンティブ | 0.40% | ブラジル、他国への拡大の可能性あり | 中期(2年~4年) |

| 商業用飼料工場における精密栄養技術の導入 | 0.30% | ブラジルおよびチリが先行し、アルゼンチンが追随 | 長期(4年以上) |

| 遺伝子型特異的飼料に合わせたスペシャルティプレミックスの成長 | 0.20% | 地域全体、商業経営に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルにおける輸出志向型豚肉生産の拡大

ブラジルは2024年の最初の9カ月間に99万700メトリックトンの豚肉を出荷し、前年比7.7%増となり、飼料需要が強化されました。収益は為替の逆風にもかかわらず大幅に増加し、特殊な栄養豊富な飼料配合への需要を反映しています。JBSやBRFなどの主要統合企業は豚の頭数を増やしており、垂直統合された飼料工場全体で育成・肥育飼料の需要が高まっています。サンタカタリーナ州とパラナ州の新しい食肉処理施設は、地域のトウモロコシ消費量を増やしながら、大豆ベースのタンパク質濃縮物への需要を高めています。メキシコ、チリ、日本との貿易協定は市場リスクを軽減し、長期的な飼料量のコミットメントを確保しています。南米養豚飼料市場は輸出機会に支えられ、2030年まで着実な成長を維持すると予測されています。

抗生物質代替品(プロバイオティクス、有機酸)の採用

規制当局と輸入顧客は抗生物質成長促進剤を段階的に廃止しており、養豚統合業者はバシラス属ベースのプロバイオティクス、有機酸、および標的酵素で飼料を再配合しています。査読済みの試験では、バシラス属株が飼料内抗生物質を置き換えた場合、離乳後下痢が30%減少することが示されています。チリおよびブラジルの飼料工場は、平均日増体量を維持しながら枝肉の均一性を高める商業用混合物を先駆けて開発し、輸出業者がヨーロッパおよび北米でプレミアムラベルの認定を取得できるようにしています。この移行により、原料サプライヤーは地域の研究開発センターを拡大し、地域のトウモロコシ・大豆粕マトリックスに合わせた複数菌株製品の調整が可能になりました。規制の動向が広がるにつれ、プロバイオティクスの配合は南米養豚飼料市場全体の日常的な飼料配合に浸透していく見込みです。

2024年収穫回復後のトウモロコシおよび大豆投入コストの低下

米国農務省(USDA)は、2024年から2025年にかけてのブラジルのトウモロコシ生産量を1億2,900万トンと予測しており、前シーズンから700万トン増加し、原材料の逼迫を緩和しています[1]米国農務省海外農業局(FAS)。家畜と製品年次 - ブラジル。2024 年 8 月 27 日。https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Livestock%20and%20Products%20Annual_Brasilia_Brazil_BR2024-0023.pdf.。多国籍企業による大豆圧搾能力の拡大も同様に粕の供給量を改善し、完成飼料のコストカーブを引き下げています。国内のトウモロコシプレミアムは2025年初頭に依然として高い水準にありましたが、フォワードカーブは農場内在庫が正常化するにつれて下半期には緩和されることを示しています。原材料価格の低下により、配合業者の粗利益が拡大し、酵素の配合、品質管理試験、デジタルトレーサビリティツールへの資本が解放されます。コスト緩和は競争力のある輸出価格設定を支援し、南米養豚飼料市場の数量増を強化します。

飼料製造に対する政府の税制改革インセンティブ

ブラジルの憲法上の税制改革は、階層化されたPIS/COFINSおよびICMS構造を二元的な付加価値税に置き換え、主要食肉製品を免除し、輸入マイクロ成分に対する明確なクレジット回収を実現しています[2]ブラジル政府機関"Reforma tributária isenta cesta basic de impostos.".Agência Brasil, accessed September 19, 2025. https://agenciabrasil.ebc.com.br。飼料工場は、より簡素なコンプライアンスとビタミンおよびアミノ酸輸入に対する連鎖課税の軽減から恩恵を受け、配合コストを削減します。2026年から2033年にかけての段階的な施行は計画の確実性を提供し、多国籍企業が工場近代化への設備投資を加速させる動機となります。財政効率の向上は、南米養豚飼料市場におけるハブとしてのブラジルの地位強化を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アウトブレイクなしにもかかわらずアフリカ豚熱バイオセキュリティコストがかかる | -0.70% | 南米全体、国境地域への影響が最大 | 中期(2年~4年) |

| 添加物輸入コストを引き上げる高い通貨変動性 | -0.50% | 地域全体、特にアルゼンチンおよびブラジル | 短期(2年以内) |

| トウモロコシおよび大豆供給に対する気候関連の収穫リスク | -0.40% | 主にアルゼンチンおよびブラジル南部 | 中期(2年~4年) |

| 大豆サプライチェーンにおける森林破壊抑制への社会的圧力 | -0.20% | ブラジルのセラード地域、世界的な影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アウトブレイクなしにもかかわらずアフリカ豚熱バイオセキュリティコストがかかる

南米はアフリカ豚熱(ASF)フリーを維持していますが、輸入業者が衛生要件を厳格化するにつれ、予防的なバイオセキュリティへの投資が急増しています。ブラジルとシンガポールの二国間協定は、区域化を通じた貿易継続性を保証していますが、厳格なトレーサビリティと飼料除染プロトコルを義務付けています[3]Agrofyニュース「ブラジル、魚の輸出を停止...」AGROFY.COM.BR 出典MASP, "Importaciones argentinas de carne de cerdo...", MASP.LMNEUQUEN.COM。生産者は現在、原料中のアフリカ豚熱ウイルス(ASFV)の生存率を低下させることが実証されている有機酸飼料処理を採用しており、1トンあたりの飼料コストが上昇しています。バイオ排除措置に充てられた資本は生産性向上への支出を制限し、南米養豚飼料市場における近期の利益を抑制しています。

添加物輸入コストを引き上げる高い通貨変動性

アルゼンチンペソの下落とブラジルレアルの減価により、輸入ビタミンおよびアミノ酸の着地コストが上昇しています。アルゼンチンの豚肉輸入は2025年第1四半期に大幅に増加しましたが、これは一部、添加物インフレがコスト競争力を侵食した地元加工業者の苦境によるものです。ヘッジ手段を持たない小規模飼料工場は配合を頻繁に調整しており、業務の複雑さを増大させています。通貨の変動は南米養豚飼料市場の利害関係者にとって利益率を圧迫し、予算の可視性を曇らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:グロワー飼料が数量を支配し、スターター飼料が加速

グロワー飼料は最大のセグメントを構成し、2025年の総市場の76.32%を占めており、豚が最も高い1日摂取量を消費する25kgから100kgの段階が長いことを反映しています。グロワー飼料の南米養豚飼料市場規模は、2024年のブラジルの記録的な輸出出荷から恩恵を受け、サンタカタリーナ州とパラナ州の工場生産量を増加させました。マルチサイト統合業者は、地元で高エネルギートウモロコシを調達し、国内で圧搾された大豆粕でアミノ酸プロファイルを調整することで規模の経済を活用しています。配合業者はフィターゼなどの酵素を層状に配合してリンの利用可能性を高め、増体1kgあたりのコストを管理しています。母豚用飼料は控えめなトン数にとどまりますが、遺伝的系統が分娩頭数を増やすにつれ戦略的に重要であり続けています。飼料工場は、妊娠段階に応じてビタミンEおよびセレンの配合を調整し、分娩成績を守る精密マイクロビンシステムを試験導入しています。

スターター飼料は2026年から2031年にかけて推定6.56%のCAGRで最も急速に伸びており、業界が生育初期の栄養改善に向けて軸足を移していることを反映しています。配合物は現在、高消化性血漿タンパク質、耐熱性プロバイオティクス、および短鎖脂肪酸を配合して腸の成熟を支援しています。スペシャルティタンパク質への多額の資本支出は、飼料転換率の向上と哺育舎での死亡率の低下によって正当化されています。チリの統合業者は、強化されたスターターパックの採用後に離乳から出荷までの日数が5日改善されたと報告しています。輸出顧客が抗生物質管理の強化を求めるにつれ、生育初期の腸内健康プログラムが南米養豚飼料市場内でさらなる成長を解き放つと期待されています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

添加物別:機能性成分が中心的役割へ

ビタミンは基本的な役割を維持し、2025年に27.62%で最大の市場シェアを保持しており、免疫、繁殖、代謝機能を支援するためにすべての養豚生産段階において不可欠です。高品質飼料へのシフトにより飼料配合におけるビタミンの配合量が増加しており、機能性飼料添加物が追加的な市場価値を生み出しています。

プロバイオティクスに占められる南米養豚飼料市場シェアは上昇を続けており、2026年から2031年にかけて推定7.18%のCAGRで成長し、統合型生産者が抗生物質フリーラベルの差別化を追求しています。熱帯性飼料条件向けに配合されたバシラス・スブチリス株は、ペレット成形中に安定した芽胞数を提供し、高温飼料工場での性能優位性を確保しています。有機酸添加剤、特に緩衝ギ酸・プロピオン酸混合物は、サルモネラリスク軽減のためにブラジルの大規模施設全体で標準化されています。非デンプン多糖類の分解を標的とした酵素ソリューションは消化エネルギー収率を向上させ、通貨変動の中で増体1kgあたりの飼料コストを低下させます。

アミノ酸は、世界のバイヤーが求める環境・社会・ガバナンス(ESG)指標に沿って窒素排出量を削減するために低粗タンパク飼料に依存する配合業者の間で戦略的注目を集めています。地域の圧搾業者はスレオニンおよびトリプトファンプレミックスの生産能力を拡大し、輸入依存度を低下させています。新興の添加物ニッチには、生体内有効性データに裏付けられた精密キレートミネラルおよび精油が含まれます。これらの革新は総体として、南米養豚飼料市場に流れるプレミアム化の波を浮き彫りにしています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは地域の動向を牽引し、価値の57.55%を占め、2031年まで4.63%のCAGRで成長軌道を維持しています。サンパウロ州、パラナ州、サンタカタリーナ州の集中した飼料ハブは穀物地帯とコンテナ港への近接性を活かし、内陸輸送コストのプレミアムを削減しています。AI対応のロジスティクスプラットフォームは現在、原材料の受け入れと生産スケジュールを同期させ、安全在庫を縮小してキャッシュコンバージョンサイクルを改善しています。2026年から2033年に予定されている税制改革のクレジットは、輸入マイクロ成分に対する付加価値税回収を合理化することで競争力をさらに強化します。

アルゼンチンは最も急成長する地域を代表し、豚肉が家庭のメニューに定着するにつれ、2026年から2031年にかけて6.05%のCAGRで拡大しています。2024年には、高級部位の小売価格がインフレの閾値を超えて急騰したことで、牛肉から豚肉への消費者の移行が加速しました。地元の圧搾業者は豊富な大豆粕を供給しており、飼料工場は輸入アミノ酸の配合量を低く抑えることができます。2025年3月のパラグアイの豚肉輸入証明書の政府承認は対外貿易の展望を広げ、南米養豚飼料市場に直接供給する肥育舎の建設に対する生産者の信頼を強化しています。

チリ、ペルー、コロンビアは最先端技術とより小規模な飼養頭数を組み合わせ、高仕様添加物とデータ駆動型の群れ管理サービスのニッチな機会を生み出しています。チリのAgrosuper社は飼料工場の投与精度において地域のベンチマークを設定し、ペルーは新しい自由貿易協定を活用して輸出志向の豚肉セグメントを拡大しています。コロンビアのマクロ経済の安定性は、現代的な飼料工場への外国直接投資を招いています。他方、ウルグアイ、パラグアイ、ボリビアは貿易開発・衛生規格設備(STDF)のプログラムによる知識移転の支援を受けて、ゆっくりと商業用飼料への移行を進めています。これらの多様な軌跡は南米養豚飼料市場の成長見通しを総体的に豊かにしています。

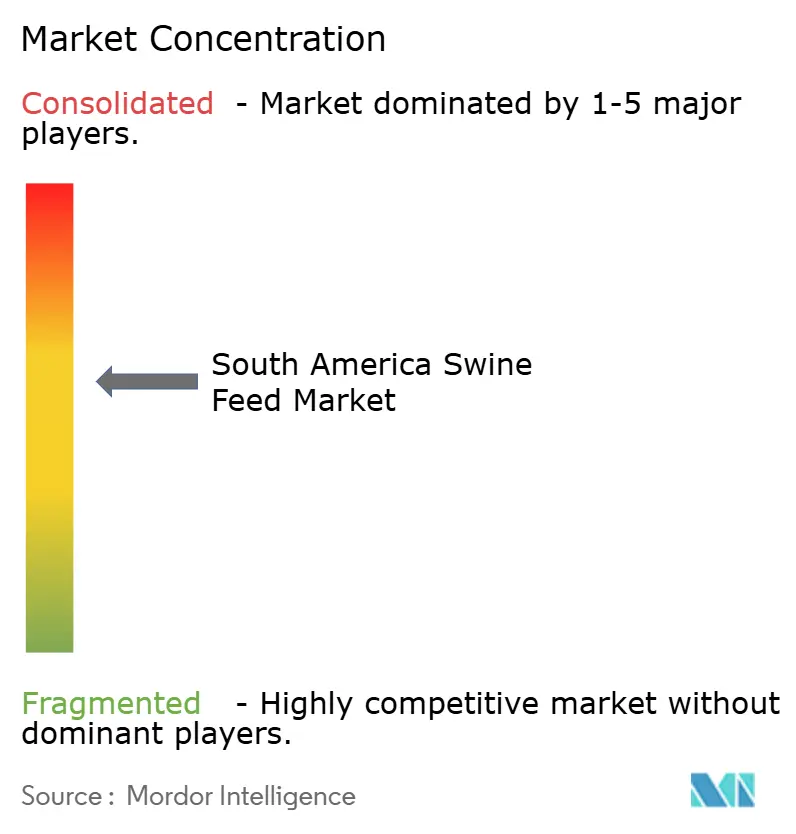

競争環境

南米養豚飼料市場は中程度の集中を特徴とし、上位5社のサプライヤーが売上の大部分を占めています。Cargill, Inc.は2025年初頭にブラジルの飼料工場にAI搭載の在庫管理ツールを導入した後、市場をリードしています。ADMはこれに続き、独自のプレミックス配合物とオンファーム・アドバイザリーチームを活用して、急速に拡大する統合業者との間でロイヤルティを確保しています。SHV HoldingsはBigsalの買収によって地位を強化し、ロジスティクスプレミアムが地元生産を有利にするブラジル北部の穀物不足地帯での足がかりを得ました。

戦略的な取り組みは、配合科学とリアルタイムの農場データを融合するデジタルソリューションによる垂直統合を中心に展開されています。Cargillが出資するAgriness社は、その栄養アルゴリズムを200万頭以上の母豚を監視するソフトウェアエコシステムに組み込んでいます。ADMは上流の生産者と提携して低マイコトキシントウモロコシの供給を確保し、気候変動に伴う品質リスクを軽減しています。地域のチャレンジャーであるCLADANは、CBS Bio Platformsの飼料用酵素の独占販売権を活用し、社内研究開発の資本負担なしに中堅飼料工場に高度なソリューションを提供しています。

参入障壁には、農業・畜産・食料供給省(MAPA)および国家農業食品衛生品質サービス(SENASA)における厳格な製品登録、資本集約的なマイクロ成分取り扱い、および現代の抗生物質フリー飼料に必要な専門的技術知識が含まれます。地域密着型のサービスネットワーク、信用供与、および持続可能性の認証が既存企業と新規参入者をさらに区別し、南米養豚飼料市場における将来の統合の波を形成しています。

南米養豚飼料業界のリーダー企業

Cargill, Inc.

ADM

SHV Holdings

BRF Global

De Heus Animal Nutrition

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ブラジル農業省は、アフリカ豚熱が検出された場合でも豚肉貿易を継続できる地域化協定をシンガポールと締結しました。この協定は、世界動物保健機関(WOAH)のガイドラインに従い、アウトブレイクが特定のゾーン内に封じ込められた場合に貿易を継続できると規定しています。この協定はブラジルが輸出市場へのアクセスを維持するための取り組みを反映しています。

- 2024年10月:DSM-Firmenichはブラジルのミナスジェライス州セテラゴアスに新しい動物栄養工場を開設しました。年間生産能力は家畜用サプリメントの100,000メトリックトンで、牛肉および酪農市場をターゲットとし、需要の増加に伴い養豚用途への拡大の可能性を持っています。

- 2024年2月:Cargillはパト・ブランコのアンアンビー動物生産工場を買収することでブラジルでの事業を拡大しました。同施設は年間60,000メトリックトンのペレット飼料の生産能力を持っています。

- 2024年1月:JBSはブラジル南部のセベリ、サント・イナシオ、イタイオポリスに3つの飼料工場を建設するために1億1,660万米ドルを投資しました。この投資は、近年同社の投資計画を通じて大幅に拡大したシアラ事業部門の生産能力に合わせて投入品の供給を調整するものです。新工場には自動化システムと投入品生産のための先進技術が組み込まれています。

南米養豚飼料市場レポートのスコープ

養豚飼料は、主に大豆粕、トウモロコシ、大麦、小麦、ソルガムを含む植物性および動物性原料由来の栄養混合物から構成され、必須ミネラル、ビタミン、マイクロ栄養素、および抗生物質が補充されています。

本レポートは、原料別(穀物、穀物副産物、油糧種子粕、油脂、糖蜜、補助飼料、その他)および補助飼料別(抗生物質、ビタミン、抗酸化物質、アミノ酸、酵素、酸性化剤、プロバイオティクスおよびプレバイオティクス、その他)に区分された南米養豚飼料市場のシェアを分析しています。地理的範囲はブラジル、アルゼンチン、その他の南米諸国をカバーしています。レポートはこれらのセグメントについて米ドル価値ベースで市場推定と予測を提供しています。

| スターター飼料 |

| グロワー飼料 |

| 母豚用飼料 |

| その他の飼料タイプ |

| ビタミン |

| アミノ酸 |

| 酵素 |

| 有機酸 |

| プロバイオティクスおよびプレバイオティクス |

| 抗生物質 |

| その他の飼料添加物 |

| ブラジル |

| アルゼンチン |

| チリ |

| ペルー |

| コロンビア |

| その他の南米諸国 |

| 飼料タイプ別 | スターター飼料 |

| グロワー飼料 | |

| 母豚用飼料 | |

| その他の飼料タイプ | |

| 添加物別 | ビタミン |

| アミノ酸 | |

| 酵素 | |

| 有機酸 | |

| プロバイオティクスおよびプレバイオティクス | |

| 抗生物質 | |

| その他の飼料添加物 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米諸国 |

レポートで回答される主要な質問

南米養豚飼料市場の規模はどのくらいですか?

南米養豚飼料市場の規模は2026年に130億1,100万米ドルに達し、4.84%のCAGRで成長して2031年までに165億9,000万米ドルに達する見込みです。

南米で配合養豚飼料の需要を最も牽引している国はどこですか?

ブラジルは統合されたサプライチェーンと強力な輸出志向を活かし、地域価値の57.55%を供給しています。

アルゼンチンの養豚飼料セクターの予想成長率はどのくらいですか?

アルゼンチンの飼料需要は、消費者がより高価な牛肉の代わりに豚肉を選ぶようになるにつれ、2031年まで6.05%のCAGRで成長すると予測されています。

抗生物質の代替品として注目を集めている添加物はどれですか?

バシラス属ベースのプロバイオティクス、緩衝有機酸、および専門的な酵素複合体が主要な飼養群全体で急速な普及を示しています。

最終更新日: